セットトップボックス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

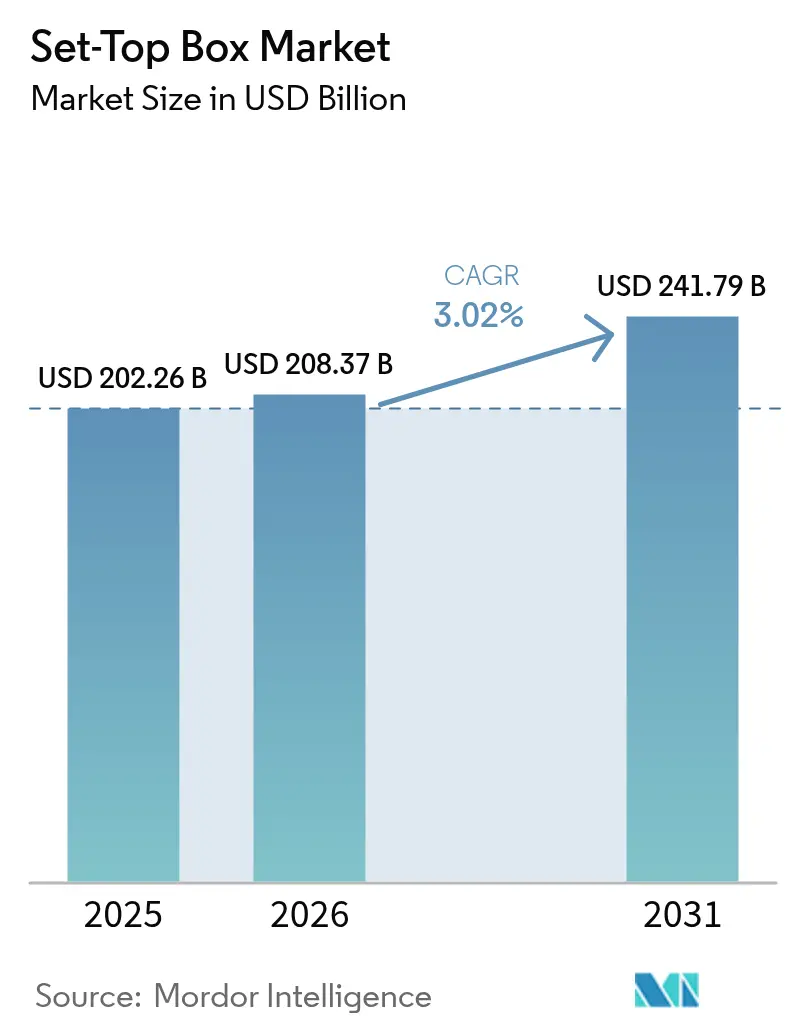

| 市場規模 (2026) | 208.37 十億米ドル |

| 市場規模 (2031) | 241.79 十億米ドル |

| 成長率 (2026 - 2031) | 3.02% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるセットトップボックス市場分析

セットトップボックスの市場規模は2025年に2,022億6,000万米ドルと評価され、2026年の2,083億7,000万米ドルから2031年には2,417億9,000万米ドルに達すると予測されており、予測期間(2026〜2031年)のCAGRは3.02%です。欧州およびアジア太平洋における光ファイバー・ツー・ザ・ホームの展開が、衛星受信機からインターネットプロトコルおよびハイブリッドアーキテクチャへの移行を加速させており、北米のケーブル事業者は4Kユニットの平均販売価格の上昇によって加入者損失を補っています。Android TVおよびリファレンスデザインキットミドルウェアの事業者採用により、開発サイクルが短縮され、運営費が削減され、無線によるフィーチャーアップデートが可能になっています。2026年FIFAワールドカップおよび2028年オリンピック競技大会を前に、4Kおよびハイダイナミックレンジのスポーツコンテンツのカタログが拡大しており、超高精細デバイスへの需要が高まっています。同時に、欧州連合のエコデザインおよび廃電気電子機器に関する規制の強化によりコンプライアンスコストが増加し、ベンダーは電源の再設計とエネルギー効率の改善を迫られています。

主要レポートのポイント

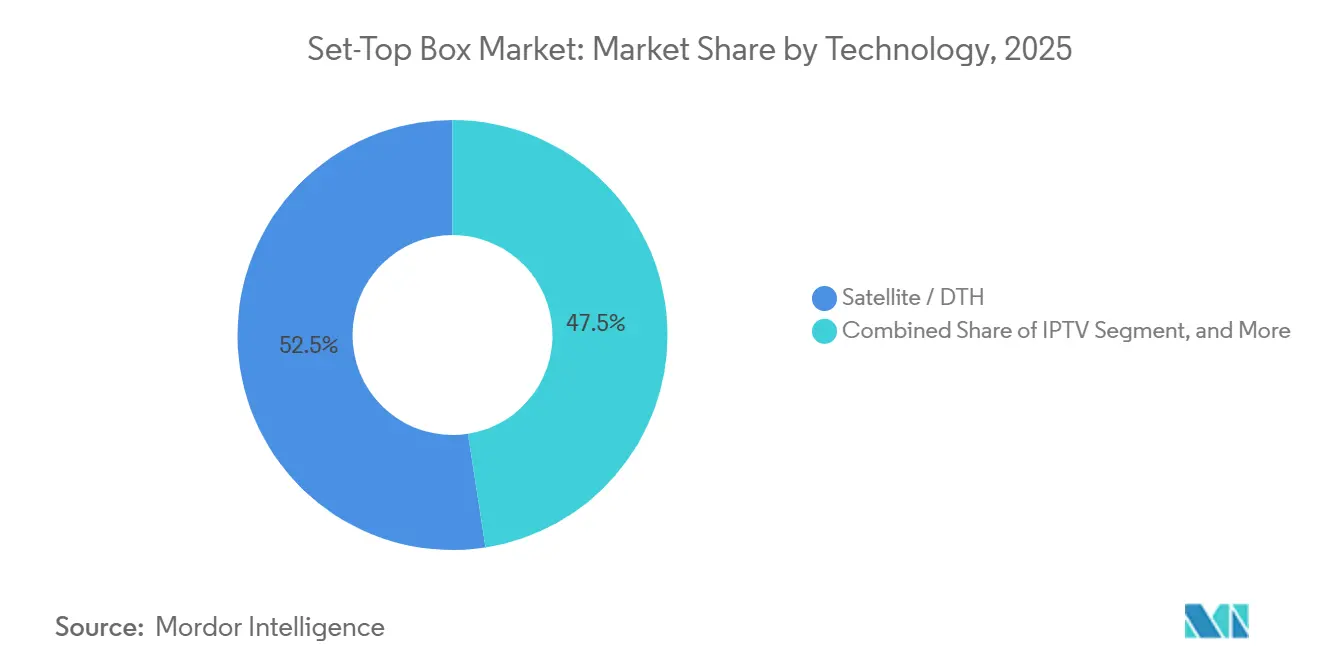

- 技術別では、衛星およびダイレクト・ツー・ホームプラットフォームが2025年のセットトップボックス市場シェアの52.46%を占めてリードしており、インターネットプロトコルテレビは2031年にかけてCAGR 3.82%で拡大すると予測されています。

- 解像度別では、高精細受信機が2025年のセットトップボックス市場シェアの48.32%を占め、超高精細および4Kデバイスは2026〜2031年にかけてCAGR 3.66%で成長すると予測されています。

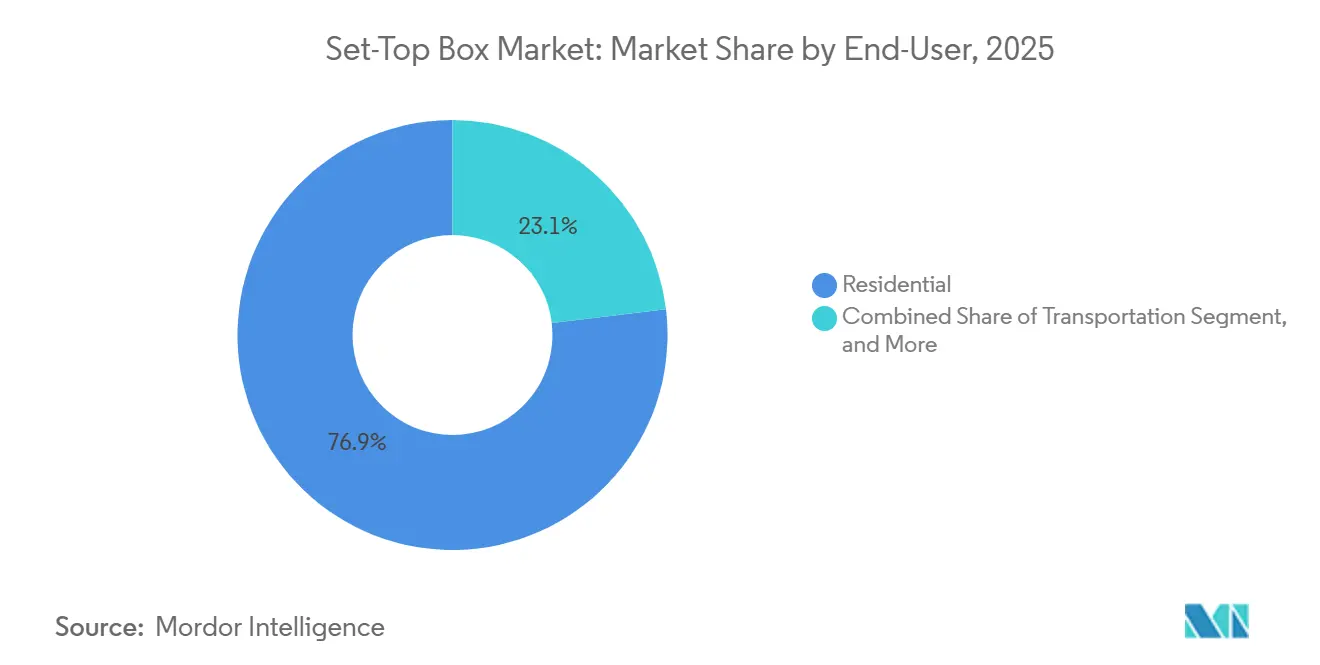

- エンドユーザー別では、住宅向け加入者が2025年のセットトップボックス市場シェアの76.91%を占めており、交通セグメントは予測期間中にCAGR 3.86%で成長する見込みです。

- オペレーティングシステム別では、Android TVが2025年に47.83%の収益シェアを獲得し、2031年にかけてCAGR 3.89%で上昇すると予測されています。

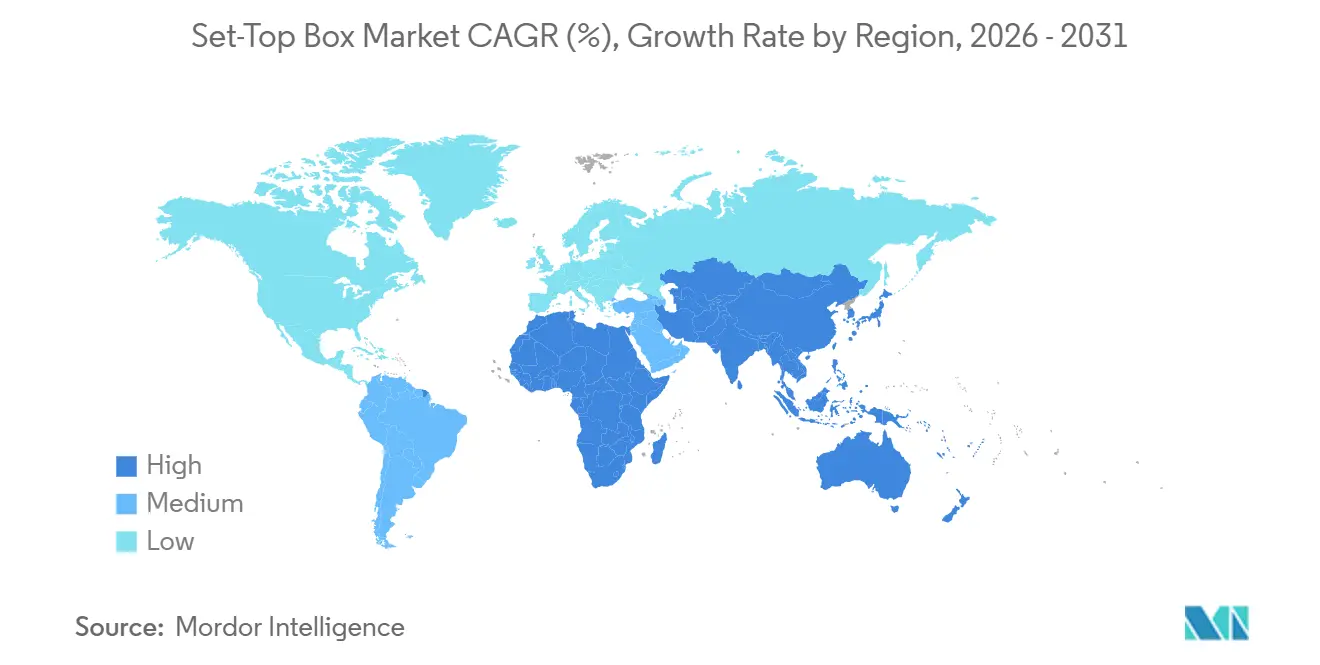

- 地域別では、北米が2025年のセットトップボックス市場シェアの33.67%を占めていますが、アジア太平洋は2026〜2031年にかけてCAGR 4.11%で最も速い地域成長を記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルセットトップボックス市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 光ファイバーを基盤としたIP/ハイブリッドセットトップボックスへの移行 | +0.9% | 欧州、アジア太平洋中核、北米への波及 | 中期(2〜4年) |

| オープンソースのリファレンスデザインキットおよびAndroid TVによる運営費削減 | +0.7% | グローバル、欧州・北米・インドでの早期効果 | 短期(2年以内) |

| アフリカおよび東南アジアにおけるデジタル化促進策 | +0.6% | アフリカ(ナイジェリア、ケニア、南アフリカ)、東南アジア(インドネシア、フィリピン、ベトナム) | 長期(4年以上) |

| 大型イベントを前にした4KおよびHDRスポーツチャンネル | +0.5% | グローバル、欧州・北米・中東に集中 | 短期(2年以内) |

| 新興市場DTHにおけるバンドルOTTアグリゲーション | +0.4% | アジア太平洋、中東・アフリカ、南米 | 中期(2〜4年) |

| ESG主導の低消費電力CPE更新サイクル | +0.3% | 欧州、北米、一部アジア太平洋市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

光ファイバーを基盤としたIP/ハイブリッドセットトップボックスへの移行

フランス、スペイン、ポルトガルでは2025年半ばまでに光ファイバー・ツー・ザ・ホームの普及率がブロードバンド世帯の50%を超え、事業者は銅線を廃止して映像を衛星マルチキャストからインターネットプロトコルユニキャストへ移行できるようになっています。BTグループが2027年1月までに公衆交換電話網を廃止する計画により、英国の数百万人の視聴者がIPまたはハイブリッド受信機へのアップグレードを余儀なくされています。[1]BT Group、「年次報告書およびフォーム20-F 2024/25」、bt.com ハイブリッドボックスはアンテナ設置コストを排除し、既存のホームゲートウェイを活用し、地上波無料放送へのフォールバックをサポートすることで補助金を削減します。Openreachは2025年末時点で1,500万件の光ファイバー対応宅内設備を計上しており、2026〜2028年にかけて800万台のレガシーボックス交換が見込まれています。アイルランドの規制当局は現在、固定無線事業者に対してハイブリッド放送・ブロードバンド互換性の提供を義務付けており、デュアルチューナーへの需要を確固たるものにしています。

オープンソースのリファレンスデザインキットおよびAndroid TVによる運営費削減

リファレンスデザインキットミドルウェアおよびAndroid TVは製品サイクルを18ヶ月から12ヶ月未満に短縮し、独自スタックと比較してミドルウェア費用を約30〜40%削減します。Liberty GlobalはVirgin Media O2全体に2024年にリファレンスデザインキットボックスを展開し、リモートインターフェースアップデートによりフィールドサービスコールを削減しました。[2]Liberty Global、「投資家向けプレゼンテーション Q4 2024」、libertyglobal.com Comcastはリファレンスデザインキットベースのフレックスストリーミングデバイスを展開した後、カスタマーケアコールが25%減少したと報告しています。インドでは、Tata PlayのAndroidハイブリッドが2024年末に発売され、2025年12月までに120万件のアクティベーションに達し、プリロードアプリの魅力を証明しました。音声アシスタント統合とGoogle Playアクセスにより、Android TVは若い加入者にとって特に魅力的であり、解約率を低下させています。

アフリカおよび東南アジアにおけるデジタル化促進策

アナログ放送の強制終了が引き続き需要量を押し上げています。ナイジェリアの規制当局は改訂された2024年12月の期限を前に、約300万台の補助金付き受信機を配布しました。[3]ナイジェリア国家放送委員会、「デジタル移行進捗レポート2024」、nbc.gov.ng ケニアのデジタルテレビ普及率は低コストの地上波ボックスに牽引され、2023年の65%から2025年3月には78%に上昇しました。インドネシアは2024年に5,000億インドネシアルピア(3,200万米ドル)を計上し、2026年までに500万農村世帯を接続する計画です。フィリピンは2024年半ばにDTT規格を確定し、対応受信機の公開入札を開始しました。これらのプログラムはエントリーレベルのアドレサブルベースを拡大し、初期補助金が終了した後の買い替え需要を生み出します。

大型イベントを前にした4KおよびHDRスポーツチャンネル

放送局は超高精細でのプレミアムトーナメント放映に向けて競争しています。Sky Deutschlandは2025年3月に4K HDRのブンデスリーガおよびUEFAチャンピオンズリーグのフィードを開始しました。北米の小売業者は2026年ワールドカップに関連した2025年のプロモーション期間中、4K対応ボックスの販売が前年比18%増加したと記録しています。欧州放送連合は容量の問題から2024年末に一部のUEFAストリームを1080p HDRにスケールダウンしましたが、全体的な帯域幅投資は引き続き順調に進んでいます。4Kデコードには高度なシステムオンチップ設計が必要であり、より高いマージンを生み出すため、チップセットサプライヤーが恩恵を受けています。世帯がテレビをアップグレードするにつれ、互換性を確保するために事業者提供の4K受信機を選択することが多くなっています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 北米および西欧におけるコードカッティング | -0.8% | 北米、西欧 | 短期(2年以内) |

| グレーマーケットのIPTVパイラシーデバイス | -0.4% | グローバル、欧州・北米・アジア太平洋に集中 | 中期(2〜4年) |

| 半導体コストのインフレ | -0.3% | グローバル | 短期(2年以内) |

| 厳格な電子廃棄物引き取り義務 | -0.2% | 欧州、一部アジア太平洋市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

北米および西欧におけるコードカッティング

米国の有料テレビ世帯数は2025年に約480万件減少し、複数年にわたる減少傾向が続いています。ComcastとCharterはそれぞれ二桁台の映像加入者損失を計上し、英国も同年に120万件の有料テレビ世帯を失いました。ストリーミング専用バンドルは独自受信機を迂回し、ユニット出荷量を侵食しており、事業者は消費者購入デバイスに依存することが多いストリップダウンされたブロードバンド・プラス・ストリーミングプランを開始せざるを得なくなっています。これに対応してメーカーは、より低マージンのハイブリッドIPユニットへとピボットしています。

グレーマーケットのIPTVパイラシーデバイス

執行機関は2025年3月に英国で5万台以上の違法Androidボックスを押収し、海賊行為ネットワークに関与した12名を逮捕しました。欧州連合知的財産庁は、2024年の視聴覚産業への海賊行為による損失を10億ユーロ(11億米ドル)と推定しました。大幅な割引で販売されるこれらのデバイスは価格に敏感な消費者を引き付け、正規需要を抑制しています。コンテンツオーナーはより強力なデジタル著作権管理に投資していますが、国境を越えた執行はグレーマーケットストリームの急速な拡散に追いついていない状況が続いています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術別:衛星が収益を牽引し、IPがシェアを拡大

衛星およびダイレクト・ツー・ホームプラットフォームは2025年のセットトップボックス市場シェアの52.46%を占め、農村部での定着したカバレッジと新興市場での普及を反映しています。しかし、インターネットプロトコルテレビは事業者が光ファイバーおよび5G固定無線ネットワークを活用するにつれ、2031年にかけてCAGR 3.82%で最も速い成長を記録すると予測されています。ケーブル受信機は北米および西欧で後退し続けていますが、中南米の事業者は集合住宅向けにユニットを引き続き展開しています。地上波デジタルおよびハイブリッドデバイスは、ストリーミングサービスと並んで無料放送チャンネルを求める欧州の視聴者に支持されており、シームレスな切り替えのためにハイブリッド放送ブロードバンドTV規格を活用しています。

衛星の底堅さは、光ファイバーが依然として不均一なインド、ブラジル、湾岸協力会議諸国に起因しています。Tata PlayとDish TV Indiaは2025年末時点で合計5,000万件以上のアクティブ加入者にサービスを提供していました。それでも、Comcastは2025年の映像インフラ設備投資の60%をIPプラットフォームに充てており、構造的な転換を示しています。フランスとスペインのハイブリッド地上波・IPボックスがドイツと英国のケーブル減少を補っています。事業者がミドルウェアをクラウドバックエンドに移行するにつれ、ソフトウェア定義機能が衛星の長期的なコスト優位性をさらに侵食し、IPへのシフトを加速させています。

注記: 個別セグメントのセグメントシェアはレポート購入後に入手可能

解像度別:UHD採用がプレミアムコンテンツに連動

高精細受信機は2025年の収益の48.32%を占めましたが、超高精細および4Kデバイスは2026〜2031年にかけてCAGR 3.66%で成長すると予測されています。コスト重視の地域では依然として標準精細ボックスに依存しています。しかし、4Kスポーツイベントや脚本シリーズの台頭により、世帯は高度なセットトップボックスへのアップグレードを進めています。この移行は主に、高品質な4Kコンテンツの配信に不可欠なHEVCまたはAV1の4Kストリームをデコードできない旧来のHDシリコンの限界によって推進されています。4Kコンテンツの入手可能性の拡大がこの移行をさらに加速させており、消費者はより優れた視聴体験を求めています。

帯域幅の制限により一部のUEFA放送が1080p HDRに戻ったにもかかわらず、Sky Deutschlandの2025年3月の4Kパッケージはプレミアムコンテンツへの事業者の投資意欲を示しています。政府がアナログ放送終了を完了し、エントリーレベルのチップセットが無視できるプレミアムでHDデコードを組み込むにつれ、標準精細の占有率は縮小するでしょう。商業ホスピタリティは依然として信頼性のためにHDを重視していますが、高まるゲストの期待とエネルギー効率の高い4Kパネルが徐々に調達をUHDハードウェアへと傾けるでしょう。

エンドユーザー別:交通が成長の核として台頭

住宅向け需要は2025年の販売の76.91%を占めており、コードカッティングが新興市場の加入者増加を相殺するため、この数値はわずかしか上昇しないでしょう。対照的に、航空会社、鉄道会社、クルーズラインがAndroidベースのシートバックおよびキャビンストリーミングに投資するにつれ、交通セグメントは2031年にかけてCAGR 3.86%で拡大すると予測されています。

Panasonic AvionicsとThalesは2024年にAndroidプラットフォームを導入し、乗客所有デバイスのキャスティングを可能にし、組み込みハードドライブへの依存を低減しました。Deutsche Bahnは2024年6月にシートバック4Kディスプレイの試験を開始し、東日本旅客鉄道は新幹線サービスで同様のハードウェアをテストしました。商業ホスピタリティおよびキャンパスネットワークはマルチキャストIPヘッドエンドへの移行を進めていますが、予算制約のある政府・教育セグメントは長い調達サイクルのため緩やかな成長にとどまっています。

注記: 個別セグメントのセグメントシェアはレポート購入後に入手可能

オペレーティングシステム別:Android TVが事業者の選好を集約

Android TVは2025年に47.83%の収益でリードし、ソフトウェアスタックの中で最速となるCAGR 3.89%で2031年にかけて上昇すると予測されています。このプラットフォームは事前統合されたストリーミングアプリ、音声アシスタント、スマートフォンのようなインターフェースを提供し、ユーザーのオンボーディングを容易にします。リファレンスデザインキットはより高いカスタマイズ性を提供しますが、より多くのエンジニアリングリソースを必要とします。かつて衛星放送事業者の間で主流だった独自Linuxバリアントは、視聴者が豊富なアプリエコシステムを期待するようになるにつれ、今や減少に直面しています。

Sky UKのSky GlassおよびSky Streamは2024年に刷新され、Android TVを搭載し、2025年12月までにストリーミング専用加入者が15%増加するのに貢献しました。Tata PlayのAndroidハイブリッドがこのモデルをさらに実証しています。リファレンスデザインキットはロイヤリティフリーの制御を求める北米ケーブルグループにとって依然として魅力的ですが、断片化されたシリコンエコシステムが機能の均一性を遅らせています。ニッチなオペレーティングシステムは、ロックダウンされたファームウェアを必要とする特殊な医療または政府向け展開においてのみ存続しています。

地域分析

北米は2025年のグローバル収益の33.67%を占めました。プレミアム価格にもかかわらず、コードカッティングがユニット出荷量を減少させ、事業者がIPドングルへとピボットするため、地域成長はグローバル平均を下回るでしょう。米国のケーブル大手ComcastとCharterは2025年に合計300万件以上の映像顧客を失い、カナダの競争環境は中小事業者を低コストのAndroid受信機へと向かわせています。メキシコのAmérica MóvilとTelevisaはトランスポンダーコストを節約するために衛星加入者をIPサービスへ移行させています。

アジア太平洋は2026〜2031年にかけてCAGR 4.11%で最も速い拡大を記録すると予測されており、インドの6,200万件のダイレクト・ツー・ホーム加入者、中国の3億件以上のIPTV世帯、インドネシアとフィリピンにおける積極的な地上波デジタル移行が支えています。日本と韓国は量よりも8Kおよびスマートホーム統合に注力していますが、依然としてハイエンドハードウェアを更新しています。デバイスが統合DVRを省略し、価格に敏感な消費者をターゲットにしているため、平均販売価格は北米を大幅に下回っています。

欧州は二極化した勢いを示しています。英国とドイツは加入者の減少に直面していますが、フランス、スペイン、イタリアは光ファイバーの展開を活用してレガシーボックスをハイブリッドIP受信機に置き換えています。フランスの光ファイバーカバレッジは2025年半ばまでに60%を超え、通信会社が無料地上波チャンネルとサブスクリプションストリーミングをバンドルできるようになっています。新しいエコデザイン規則はスタンバイ電力を0.5ワットに制限し、エンジニアリングコストを引き上げていますが、省エネマーケティングの角度を解放しています。

南米の見通しはマクロ経済の安定性に依存しています。ブラジルの有料テレビ基盤はインフレの中で2025年に5%減少しましたが、人口規模の大きさが基礎需要を守っています。アルゼンチンのペソ安が輸入価格を押し上げ、アップグレードを遅らせています。中東の衛星事業者は忠実なスポーツ視聴者を維持しており、サウジアラビアのビジョン2030のブロードバンド目標が地方都市でのハイブリッド受信機の普及を可能にするでしょう。アフリカはナイジェリアとケニアの移行期間中に注文が急増しましたが、補助金が終了し都市部の若者がスマートフォンストリーミングに移行するにつれ冷え込むでしょう。

競争環境

セットトップボックス市場は中程度の集中度を示しており、Vantiva、Samsung Electronics、Huawei Technologies、Skyworth Digital、Humax Holdingsが合計でグローバル出荷量の約45〜50%を支配しています。競争は部品表コストの削減、設計サイクルの短縮、4Kおよびハイダイナミックレンジデコードに対応した高度なチップセットの組み込みを中心に展開されています。ベンダーはまた、継続的なサービス収益を確保する事業者クラウドDVRバックエンドとの統合確保を競っています。欧州のNetgemや中東・アフリカのAirTiesなどの地域専門企業が、大手ベンダーが見落とすギャップを埋め、全体的な価格圧力を高く保っています。中国とベトナムの受託製造業者は、工場出荷価格40米ドル未満のホワイトラベルAndroid TVボックスを提供することで競争をさらに激化させています。

市場リーダーは的を絞ったパートナーシップとプラットフォーム投資を通じて適応しています。Vantivaは2025年にBroadcomと複数年の供給協定を締結し、光ファイバーおよびWi-Fi 7ゲートウェイに最適化された6ナノメートルシステムオンチップ設計を共同開発し、ハイブリッドデバイスにおける早期のシリコン優位性を獲得しました。Samsung Electronicsは韓国および米国の事業者向けプレミアム4K受信機に自社メモリとディスプレイパネルをバンドルし、部品調達時間を最大20%短縮しました。Huawei Technologiesは中国の地方IPTVプラットフォーム向けにHarmonyOSベースのセットトップポートフォリオを拡大し、ソフトウェアアップデートを5G固定無線ゲートウェイと連携させてネットワーク機器のクロスセルを図っています。SkyWorthとHumaxは、中小規模の有料テレビプロバイダーが6ヶ月以内に新しいユーザーインターフェースを立ち上げられる既製のAndroid TVリファレンスデザインに注力し、価格に敏感な市場での量を維持しています。

一波の破壊者が経済を再形成しています。RokuとAmazonは事業者に対してほぼゼロのハードウェアマージンで広告資金型ストリーミングデバイスの提供を開始しており、既存企業も同様の広告支援型ティアを模索するよう促しています。Comcast、Liberty Global、Charter Communicationsはオープンソースのリファレンスデザインキットへの支援を継続し、エンジニアリングリソースを共有してミドルウェアのロイヤリティを削減し、機能展開を加速させています。航空会社、鉄道会社、ホスピタリティチェーンは、Androidベースのシートバックまたは客室内クライアントが独自システムを置き換える魅力的なニッチを提供しており、消費者電子機器の俊敏性を持つ新規参入者を招いています。IEC 62002などの相互運用性規格が事業者の切り替えコストを低下させるにつれ、価格競争は激化する可能性が高いですが、ブランドの信頼性、規模調達、垂直統合されたシリコンは上位5社のベンダーにとって依然として決定的な優位性です。

セットトップボックス業界リーダー

Vantiva SA

Samsung Electronics Co., Ltd.

Huawei Technologies Co., Ltd.

Skyworth Digital Technology Co., Ltd.

ZTE Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:Sky Deutschlandがブンデスリーガおよびユーファチャンピオンズリーグの試合をカバーする4K HDRスポーツティアを導入し、プレミアム加入者の間で4K買い替え需要を刺激しました。

- 2025年3月:英国知的財産庁が5万台以上の違法ストリーミングボックスを押収し、正規需要を侵食する海賊行為デバイスとの継続的な戦いを浮き彫りにしました。

- 2025年2月:アイルランドの通信規制当局が固定無線事業者に対してハイブリッド放送・ブロードバンド互換性を義務付け、デュアルチューナーデバイスの新たなチャンネルを開きました。

- 2025年1月:Tata Playが2024年10月に発売したAndroidハイブリッドボックスが120万件のアクティベーションを突破したと発表し、衛星チャンネルと主要ストリーミングアプリのバンドルの成功を示しました。

グローバルセットトップボックス市場レポートの範囲

セットトップボックス市場レポートは、技術(衛星/DTH、ケーブル、IPTV、DTT/ハイブリッド)、解像度(SD、HD、UHD/4K以上)、エンドユーザー(住宅、商業/ホスピタリティ、政府・教育、交通)、オペレーティングシステム(Android TV、リファレンスデザインキット、独自Linux、その他オペレーティングシステム)、地域(北米、欧州、アジア太平洋、中東、アフリカ、南米)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| 衛星 / DTH |

| ケーブル |

| IPTV |

| DTT / ハイブリッド |

| SD |

| HD |

| UHD / 4K以上 |

| 住宅 |

| 商業 / ホスピタリティ |

| 政府・教育 |

| 交通 |

| Android TV |

| リファレンスデザインキット |

| 独自Linux |

| その他オペレーティングシステム |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他南米 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| その他欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| その他アジア太平洋 | ||

| 中東・アフリカ | 中東 | アラブ首長国連邦 |

| サウジアラビア | ||

| トルコ | ||

| その他中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| その他アフリカ | ||

| 技術別 | 衛星 / DTH | ||

| ケーブル | |||

| IPTV | |||

| DTT / ハイブリッド | |||

| 解像度別 | SD | ||

| HD | |||

| UHD / 4K以上 | |||

| エンドユーザー別 | 住宅 | ||

| 商業 / ホスピタリティ | |||

| 政府・教育 | |||

| 交通 | |||

| オペレーティングシステム別 | Android TV | ||

| リファレンスデザインキット | |||

| 独自Linux | |||

| その他オペレーティングシステム | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他南米 | |||

| 欧州 | 英国 | ||

| ドイツ | |||

| フランス | |||

| イタリア | |||

| その他欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| その他アジア太平洋 | |||

| 中東・アフリカ | 中東 | アラブ首長国連邦 | |

| サウジアラビア | |||

| トルコ | |||

| その他中東 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| その他アフリカ | |||

レポートで回答される主要な質問

2031年までのセットトップボックスセクターの予測収益は?

セットトップボックスの市場規模は2031年までに2,417億9,000万米ドルに達すると予測されています。

インターネットプロトコルテレビデバイスは衛星ユニットと比較してどのくらいの速さで成長しますか?

IPTV受信機は2031年にかけてCAGR 3.82%で拡大すると予測されており、光ファイバーカバレッジの拡大に伴い成長が鈍化する衛星デバイスを上回るペースです。

現在の展開をリードしているオペレーティングシステムはどれですか?

Android TVは2025年に47.83%のシェアを保持しており、プリロードされたアプリエコシステムと音声アシスタント統合により、そのリードをさらに拡大する軌道にあります。

交通アプリケーションが成長分野と見なされているのはなぜですか?

航空会社、鉄道会社、クルーズ事業者がAndroidベースのシートバックまたはキャビンストリーミングプラットフォームを導入しており、交通セグメントは2026〜2031年にかけてCAGR 3.86%の予測成長率を達成する見込みです。

新しいエコデザイン規則はデバイス設計にどのような影響を与えますか?

欧州連合の最大スタンバイ電力0.5ワットの制限により、より効率的なチップセットと電源が必要となり、開発コストが上昇しますが、事業者がよりグリーンなハードウェアを市場に投入できるようになります。

将来のユニット成長に最も貢献する地域はどこですか?

インドのダイレクト・ツー・ホーム更新サイクルと中国のIPTV拡大を牽引役とするアジア太平洋が、CAGR 4.11%で最も速い地域成長を記録すると予測されています。

最終更新日: