アフリカSVOD市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

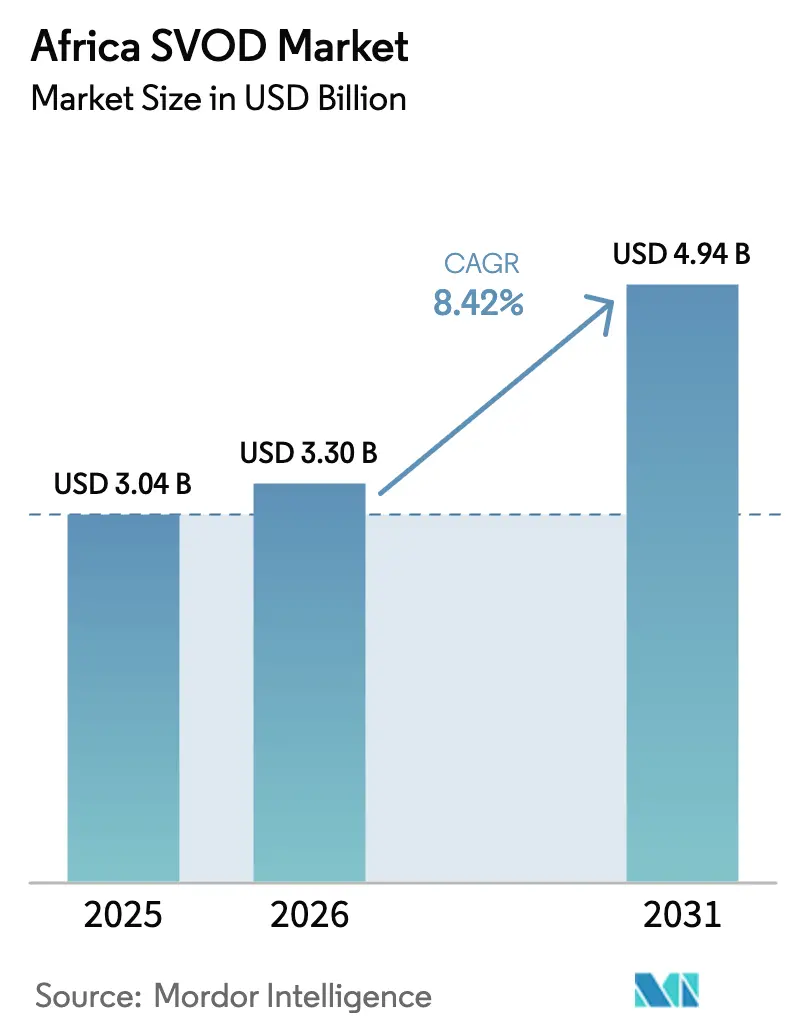

| 基準年の市場規模 (2025) | 3.04 十億米ドル |

| 市場規模 (2026) | 3.3 十億米ドル |

| 市場規模 (2031) | 4.94 十億米ドル |

| 成長率 (2026 - 2031) | 8.42% CAGR |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアフリカ SVOD市場分析

アフリカSVOD市場規模は2025年に30.4億USDと評価され、2026年の33億USDから2031年には49.4億USDに達すると推定されており、予測期間(2026年〜2031年)のCAGRは8.42%です。モバイルデータの低廉化、スマートフォン普及の加速、および通信事業者サービスとのストリーミングプランのバンドル化がこの成長を支えており、一方で最近のM&A活動が競争力学を再編しています。Canal+によるMultiChoiceの買収に代表される業界再編は、汎地域的な流通力と交渉力を強化しています。グローバルプラットフォームはコンテンツのローカライズとパートナーシップ活用により競争を激化させ、地元投資家および公共部門のインセンティブが国内制作を育成しています。これらの推進要因が総合的に対象視聴者層を拡大し、アフリカSVOD市場における全階層のプロバイダーに対する収益化機会を強化しています。

レポートの主要ポイント

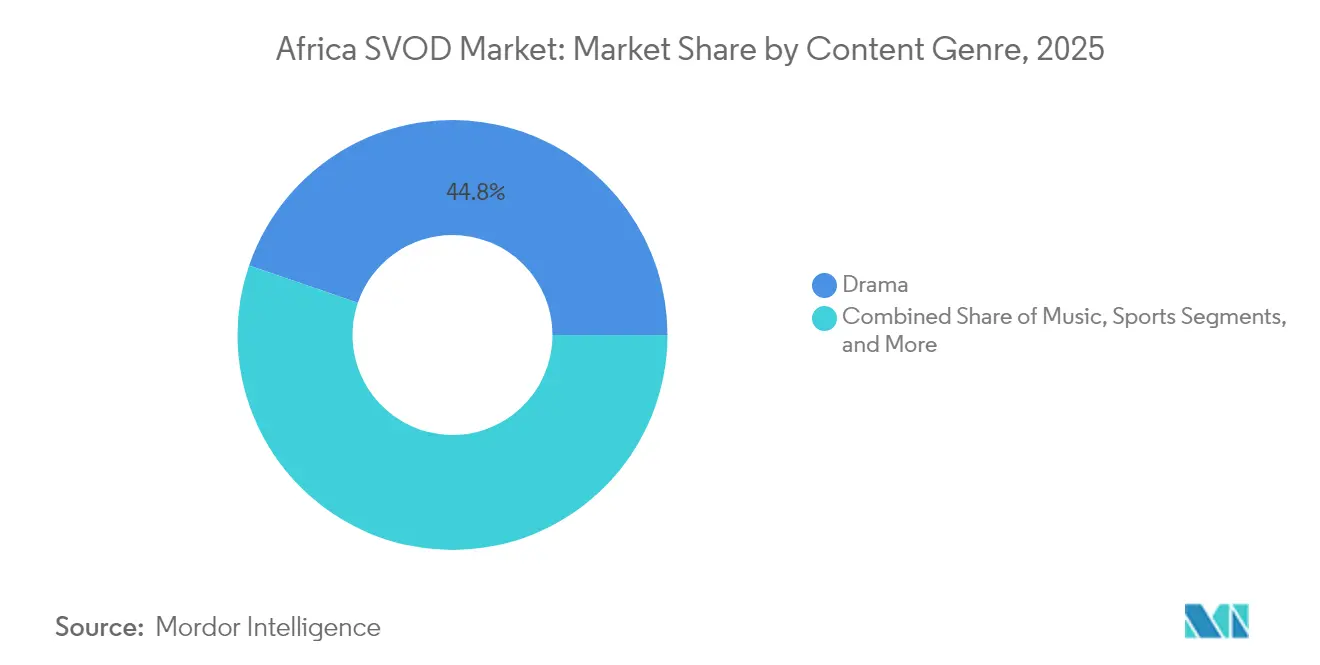

- コンテンツジャンル別では、ドラマが2025年に44.76%の収益シェアでトップとなり、スポーツは2031年までに10.05%のCAGRを記録すると予測されています。

- 収益モデル別では、SVODセグメントが2025年にアフリカSVOD市場シェアの91.12%を維持し、TVODは2031年までに9.25%のCAGRで拡大すると予測されています。

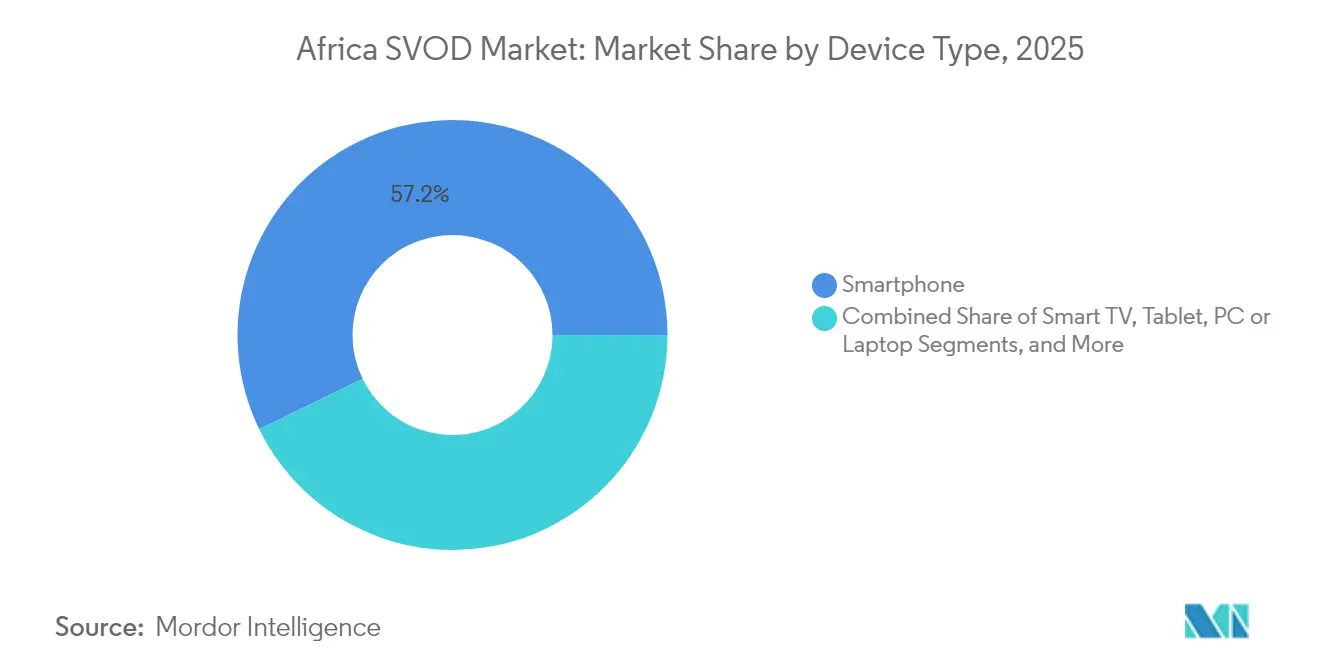

- デバイスタイプ別では、スマートフォンが2025年にアフリカSVOD市場規模の57.22%を占め、スマートTVは2031年までに8.98%のCAGRで成長しています。

- 年齢層別では、18〜24歳の視聴者が2031年までに最速の8.77%のCAGRを記録すると予想され、25〜34歳のコホートが2025年のサブスクリプションの36.58%を占めました。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

アフリカSVOD市場のトレンドとインサイト

推進要因の影響分析*

| 推進要因 | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| グローバル参入企業との競争激化 | +1.8% | 南アフリカ、ナイジェリア、ケニア | 中期(2〜4年) |

| 低廉なモバイルデータバンドルの拡大 | +2.1% | サブサハラ中核市場 | 短期(2年以内) |

| アフリカ全土におけるスマートフォン普及の急増 | +2.3% | ナイジェリア、南アフリカ、エチオピア | 中期(2〜4年) |

| 地元コンテンツ投資インセンティブの増加 | +1.4% | ナイジェリア、南アフリカ、ケニア、ガーナ | 長期(4年以上) |

| 通信事業者とOTTのハイブリッドバンドル戦略 | +1.2% | 汎アフリカ | 短期(2年以内) |

| クラウドネイティブストリーミングアーキテクチャの導入 | +0.6% | 都市部ハブ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

グローバル参入企業との競争激化

グローバルプラットフォームはオリジナルコンテンツの委託制作と流通提携を通じてアフリカへの注力を深めています。Netflix単独でナイジェリアの283タイトルをライセンス取得し、さらなるコンテンツ開発に2,360万USDを充当することを表明しており、持続的な地元投資を示しています。積極的なローカライズが訴求力を広げる一方、価格感応度の高い市場での度重なる値上げは収益化の複雑さを浮き彫りにしています。[1]Favour Damilola Olaiya、「ネットフリックスが2024年以降3度目のナイジェリア価格引き上げを実施した理由」、readcommunique.com Disney+は南アフリカへの展開に注力し、Amazon Prime Videoはeコマース特典とストリーミングをパッケージ化して差別化を図っています。Canal+はMultiChoiceの買収を活用して50カ国・約5,000万人の加入者規模に拡大し、プレミアム争いを激化させています。

低廉なモバイルデータバンドルの拡大

通信事業者主導のデータバンドルとゼロレーティングがストリーミングの普及を促進しています。SafaricomはFiber速度を2倍にし、モバイルと固定回線アクセスを統合するファミリーシェアプランを導入し、Starlinkの参入に正面から対抗しています。M-PESAラティバの定期注文機能はサブスクリプション支払いを自動化し、解約を最小化します。Airtelのバーチャルマスターカードにより1億5,000万人のモバイルマネーユーザーが国際サービスに加入でき、支払いの摩擦を軽減し対象ウォレットを拡大しています。こうしたプリペイドバンドルとマイクロペイメントが参入障壁を下げ、アフリカSVOD市場全体の需要を持続させています。

アフリカ全土におけるスマートフォン普及の急増

デバイスコストの低下と通信事業者によるエントリーレベルの4Gおよび5G端末の補助金提供により、スマートフォン接続数は2024年の5億4,000万台から2030年までに8億9,000万台に増加すると予測されています。[2]GSMA、「モバイルエコノミー:サブサハラアフリカ2024」、gsma.com 南アフリカのVodacomは13.4USDのクラウドベース端末を発売し、MTNは134.9USDの5G端末を投入してアクセス拡大を図り、高品質な動画ストリームの実現と4K普及を強化しています。ナイジェリアはスマートフォン絶対数でリードし、ケニアはモバイルマネー統合を活用して定期サブスクリプションを確保しています。5G対応の進展はHDRストリームおよびインタラクティブフォーマットの帯域幅を向上させ、アフリカSVOD市場におけるスマートフォンの優位性を強化しています。

地元コンテンツ投資インセンティブの増加

公共政策はプラットフォームに対し、地元制作への資金提供またはコンテンツクォータ基準の達成を義務付けるようになっています。南アフリカの提案規制は2027年までに国内ファンドへの強制拠出を求めています。ナイジェリアの「スクリーン・ナイジェリア」プログラムはカンヌおよびトロントでノリウッドを紹介し、アフリカのストーリーテリングのグローバルな認知度を高めています。アフリカ輸出入銀行の10億USD映画ファンドは映画製作者への資本を供給し、地元スタジオの規模拡大と制作品質の向上に貢献しています。こうしたインセンティブはカタログを充実させ、アフリカSVOD市場内で競争する地域プラットフォームを差別化しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ARPUに対して依然として高いサブスクリプション料金 | -1.9% | ナイジェリア、ガーナ、ケニア | 短期(2年以内) |

| 都市部以外のブロードバンドインフラの不均一性 | -1.3% | 農村部サブサハラ地域 | 長期(4年以上) |

| 不正ストリーミングデバイスによる海賊行為の増加 | -0.8% | ナイジェリア、南アフリカ、ケニア | 中期(2〜4年) |

| 価格決定力に影響する現地通貨の変動 | -1.1% | ナイジェリア、ガーナ、ザンビア | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

ARPUに対して依然として高いサブスクリプション料金

値上げは普及を圧迫し、規制当局の監視を強めています。MultiChoice Nigeriaは2025年にDStv料金を22%以上引き上げ、月額料金をNGN 44,500(50.3 USD)に設定し、消費者の反発を招きました。ガーナ当局は料金を30%引き下げなければライセンスを取り消すと警告し、Netflixは2年間でナイジェリアの価格を3回引き上げ、アフリカSVOD市場におけるコスト回収と手頃な価格の間の緊張を浮き彫りにしました。最終的に、これらの高い価格対収入比率は低所得層および農村部ユーザーへの普及を制限しています。

都市部以外のブロードバンドインフラの不均一性

ナイジェリアの固定ブロードバンド世帯普及率5%未満、ケニアの10.4%は、ラストマイル接続の不十分さを示しています。農村部のスループットはHDストリームをサポートするには不十分なことが多く、安定したビットレートに依存するプロバイダーのリーチを制約しています。Starlinkの衛星サービスはライセンス上の障害に直面しており、カメルーンが運用停止を命じ、他国が地元パートナーを義務付けるなど、潜在的な回避策を制限しています。南アフリカの計画停電はネットワークの稼働時間と視聴セッションをさらに妨げています。こうしたギャップは、アフリカSVOD市場が依然として普及不足にある主要都市部以外での成長を希薄化させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンテンツジャンル別:スポーツ加速の中でのドラマの優位性

ドラマは2025年の収益の44.76%を占め、アフリカSVOD市場シェアの礎としての地位を確固たるものにしました。「ブラッド・アンド・ウォーター」などのクロスオーバーヒット作品の成功がアフリカドラマへのグローバルな需要を拡大し、MultiChoiceが2024年度に4つの主要地域で59本のローカルオリジナル作品を制作したことで、プレミアムストーリーテリングにおけるアフリカSVOD市場規模のフットプリントが拡大しました。ライブイベントジャンルやライフスタイル番組が需要を補完していますが、ドラマは人口統計を超えた長い賞味期限を維持しています。スポーツは2025年の収益の13.28%に過ぎませんが、FIFAクラブワールドカップ2025の放映権とAFCONの記録的な1,030万ユニークビューワーを達成した準決勝に支えられ、2031年までに10.05%のCAGRを示しています。ShowmaxのZAR 69(3.73 USD)月額のモバイル専用プレミアリーグティアは、スポーツサブスクリプションを牽引するスマートフォンファーストのポジショニングを示しています。

このセグメントの上昇余地は、アフリカの広大なサッカーファン層と、より高価格の一般エンターテインメントティアを避けながらも主要トーナメントに対価を支払うファンの意欲を反映しています。アグリゲーターはアフリカSVOD市場内でペイパービューのアドオンを展開し、定期モデルとトランザクションモデルを融合させています。予測期間中、地元リーグと女性スポーツの放映権を確保したプロバイダーがエンゲージメントを拡大し、低遅延ストリーミングとインタラクティブな視聴パーティーがリテンションを深めるでしょう。ドラマはリーダーシップを維持すると予想されますが、モバイルネットワークでのライブイベントへのアクセシビリティ向上に伴い、スポーツ、ドキュメンタリー、音楽にシェアを一部譲ることになるでしょう。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

収益モデル別:TVODの勢いを伴うSVODのリーダーシップ

SVODモデルは2025年の収益の91.12%を占め、アフリカSVOD市場における定額アクセスへの消費者の嗜好を示しています。バルクデータのトップアップ、定期注文によるモバイル決済、通信事業者とのバンドル契約が定期収益を維持し、解約を低減しています。24のフランコフォン諸国でのCanal+パッケージ内のNetflixバンドルは流通レバレッジを例示し、ShowmaxのPeacock技術を活用したリローンチは4Kストリーミングとコンテンツ発見を強化してサブスクリプション価格を正当化しています。優位性にもかかわらず、SVODは手頃な価格の制約に直面しており、モバイル専用プランや世帯共有ティアの実験を促しています。

TVODの9.25%のCAGRは、長期コミットメントなしにプレミアム限定コンテンツを求める価格感応度の高いユーザーや視聴者へのペイアズユーゴーの訴求力に起因しています。このモデルはスポーツ決勝と並んでブロックバスター映画のリリースをサポートし、プラットフォームが需要のピークを収益化できるようにしています。カタログコンテンツのサブスクリプションと高価値イベントのトランザクションを融合したハイブリッド収益化が、アフリカSVOD市場における収入変動に対する実用的なヘッジとして浮上しています。長期的には、広告支援型ティアがTVOD成長の一部を吸収する可能性がありますが、主要イベントや早期リリースタイトルにはトランザクションオプションが存続するでしょう。

デバイスタイプ別:スマートTVの台頭を伴うスマートフォンの優位性

スマートフォンは2025年の視聴時間の57.22%を占め、堅調な4Gカバレッジとデバイス価格の低下(GSMA)に支えられ、アフリカSVOD市場の中核であり続けています。オフラインダウンロードやデータ最適化エンコードなどの機能が帯域幅消費を低減し、通信事業者バンドルが大量ユーザーのコスト予測可能性を向上させています。ショートフォームコンテンツとソーシャルシェアリングがモバイル画面でのエンゲージメントを高め、プラットフォームの牽引力においてスマートフォンを不可欠な存在にしています。

スマートTVの普及はファイバー展開とGoogleのUmojaケーブルが遅延と卸売容量コストを削減するにつれて8.98%のCAGRで成長し、コネクテッドリビングルーム体験のアフリカSVOD市場規模を拡大しています。スマートTV上の新興広告支援チャンネルは追加収益源を提供し、ターゲット広告がARPUの制約を克服しています。タブレットとノートパソコンは教育および家族での共同視聴に関連性を保ち、コンソールとセットトップボックスはプレミアム世帯に対応しています。それでも、大画面の普及が広がる中でも、スマートフォン視聴は2030年まで支配的なモードであり続ける可能性が高いです。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

年齢層別:ジェネレーションZの加速を伴うミレニアル世代のリーダーシップ

25〜34歳のコホートは2025年のサブスクリプションの36.58%を占め、安定した収入とオンライン決済への親しみに支えられ、アフリカSVOD市場における定期収益の基盤となっています。彼らは国際的なブロックバスターと地元に共鳴するシリーズを組み合わせて消費し、プラットフォームの委託制作戦略に影響を与えています。対照的に、18〜24歳の層は最速の8.77%のCAGRを示しており、モバイル中心のライフスタイルとユーザー生成コンテンツとの親和性を反映しています。このコホートはソーシャル視聴機能と短期サブスクリプションを支持し、プラットフォームに柔軟な課金とバイトサイズのストーリーテリングへの最適化を促しています。

高齢層(35〜44歳および45歳以上)はプレミアムスポーツ、ファミリーバンドル、カスタマーサービスを重視し、世帯のサブスクリプション決定に影響を与えています。彼らはまた、4Kとマルチスクリーンアクセスを含む上位ティアパッケージへのアップセルの潜在的なターゲットでもあります。ミレニアル世代が収入の階段を上るにつれ、多様なカタログをキュレーションし競争力のある価格を維持するプロバイダーがライフタイムバリューを確保し、アフリカSVOD市場全体での人口統計的な回復力を強化するでしょう。

地域分析

南アフリカはアフリカSVOD市場の中心地であり、2023年の大陸全体の450万OTTサブスクリプションの4分の3を占め、同年にZAR 45億(2億4,600万USD)の収益を生み出しました(PWC)。固定ブロードバンドの世帯普及率は46.3%に達し、4Kストリーミングを可能にし、プレミアムARPUを強化しています。2027年までの地元コンテンツ課税の可能性を含む規制改革は競争コストを再調整する可能性がありますが、同時に国内制作能力を強化するでしょう。

ナイジェリアは主要市場の中で最速の10.71%のCAGRを記録しており、広大な人口と堅調なノリウッドのパイプラインに支えられています。OTT収益は2023年の6,500万USDから2028年には1億700万USDに増加する見込みですが、通貨変動によりプロバイダーは繰り返し価格調整を余儀なくされています(READCOMMUNIQUE)。AirtelのバーチャルマスターカードとモバイルマネーのDeep普及に代表される決済イノベーションが摩擦を軽減しています。インフラの障壁は依然として存在しますが、ラゴスとアブジャでの5G展開がHD再生の容量を拡大し、アフリカSVOD市場におけるナイジェリアのシェアを強化しています。 ケニアはモバイルマネー普及率で優れた実績を示し、2031年までに10.68%のCAGR見通しを達成しています。この市場はSafaricomの積極的なデータ価格設定と定期注文課金の恩恵を受け、解約を低減しています。都市部のファイバープロジェクトが平均速度をさらに向上させ、スマートTV普及を促進しています。一方、エジプトとモロッコはアラビア語コンテンツの深みと欧州ピアリングハブへの近接性をもたらし、遅延を改善し北アフリカにおけるアフリカSVOD市場のフットプリントを拡大しています。フランコフォン地域はCanal+の遺産とNetflixの流通提携を活用してリーチを拡大し、アンゴラやモザンビークなどのルゾフォン諸国は海底ケーブルと陸上ファイバーが成熟すれば未開拓の機会として浮上しています。

競争環境

アフリカSVOD市場は、グローバル大手と強力な地域既存企業からなる二層構造によって定義されています。Netflixはサブスクリプション数で首位に立ち、2029年までにサブサハラアフリカ全体で690万人に達すると予測されています。MultiChoiceのShowmaxはPeacock技術への移行と新たに統合されたスポーツポートフォリオによって活性化され、同期間に370万人の加入者を目標としています。Canal+はMultiChoiceの20億USD買収を通じて決定的な優位性を確保し、50カ国のカバレッジと約5,000万人のペイTV顧客を統合し、コンテンツ調達とクロスプロモーションにおいて前例のない規模を創出しました。[4]C21Media、「Canal+がMultiChoiceの実効支配を取得」、c21media.net

戦略的パートナーシップが市場ポジションを形成しています。NetflixはフランコフォンアフリカでのCanal+流通を通じてリーチを拡大し、ShowmaxはNBCUniversalのライブラリと技術スタックを組み込んでユーザーエクスペリエンスを向上させています。通信事業者はデータとストリーミングをバンドルすることでゲートキーパーとして台頭しており、VodacomのGoogleとのAI搭載レコメンデーション契約はこの相乗効果を例示しています。iROKOなどのニッチプレーヤーはディアスポラ視聴者に軸足を移し、TF1+などの新規参入者は22カ国で無料広告支援モデルをテストしており、地域の購買力に合致したハイブリッド収益化へのシフトを示しています。

競争の激しさは地域によって異なります。南アフリカは最高のARPUとプラットフォームの多様性を示し、ナイジェリアの対象ベースは積極的な価格設定とローカライズを引き付けています。フランス語圏市場はCanal+とTF1+に文化的に共鳴するコンテンツを依存し、東アフリカのモバイルファーストエコシステムは通信事業者バンドルソリューションを優先しています。今後、端末メーカー、クラウドベンダー、スポーツ連盟とのエコシステムパートナーシップがアフリカSVOD市場内のリーダーシップポジションを定義するでしょう。

アフリカSVOD産業リーダー

Amazon.com, Inc.

Netflix Inc.

Walt Disney Company (Disney+)

MultiChoice Group Ltd.

Apple Inc. (Apple TV+)

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年9月:Canal+がMultiChoice Groupの買収を完了し、50カ国にわたり約5,000万人の加入者を擁するアフリカ最大のメディアコングロマリットを形成しました。

- 2025年7月:南アフリカの競争審判所がCanal+による20億USDのMultiChoice買収を承認し、雇用保護と地元コンテンツに関する条件を付加しました。

- 2025年6月:TF1+が22のフランコフォン諸国で30,000時間のカタログを持つ無料広告支援プラットフォームを開始しました。

- 2025年6月:NetflixとCanal+が24のフランコフォンサブサハラ諸国をカバーする流通協定を発表しました。

アフリカSVOD市場レポートの範囲

SVoDはサブスクリプション型ビデオオンデマンドの略であり、膨大な番組ラインナップへの無制限アクセスに対して一定の月額料金を請求するサービスです。ユーザーはサブスクリプションを完全にコントロールでき、番組の開始時刻を自由に選択できます。また、番組の停止、巻き戻し、早送り、一時停止も可能です。プログラムスケジュールはありませんが、人気のテレビ番組や映画を特集する有料テレビプログラミングです。

アフリカSVOD市場は、コンテンツジャンル(ドラマ、音楽、スポーツ、その他のコンテンツジャンル)および地域(ケニア、南アフリカ、ナイジェリア)によってセグメント化されています。

市場規模と予測は、上記のすべてのセグメントについて金額(USD)ベースで提供されています。

| ドラマ |

| 音楽 |

| スポーツ |

| その他のコンテンツジャンル |

| サブスクリプション型ビデオオンデマンド |

| トランザクション型ビデオオンデマンド |

| スマートフォン |

| スマートTV |

| タブレット |

| PCまたはノートパソコン |

| その他のデバイスタイプ |

| 18〜24歳 |

| 25〜34歳 |

| 35〜44歳 |

| 45歳以上 |

| ケニア |

| 南アフリカ |

| ナイジェリア |

| エジプト |

| モロッコ |

| その他のアフリカ |

| コンテンツジャンル別 | ドラマ |

| 音楽 | |

| スポーツ | |

| その他のコンテンツジャンル | |

| 収益モデル別 | サブスクリプション型ビデオオンデマンド |

| トランザクション型ビデオオンデマンド | |

| デバイスタイプ別 | スマートフォン |

| スマートTV | |

| タブレット | |

| PCまたはノートパソコン | |

| その他のデバイスタイプ | |

| 年齢層別 | 18〜24歳 |

| 25〜34歳 | |

| 35〜44歳 | |

| 45歳以上 | |

| 国別 | ケニア |

| 南アフリカ | |

| ナイジェリア | |

| エジプト | |

| モロッコ | |

| その他のアフリカ |

レポートで回答される主要な質問

2026年のアフリカSVOD市場の規模はどのくらいですか?

2026年に33億USDの収益を生み出しており、2031年までに8.42%のCAGRを達成する軌道にあります。

最も成長が速いコンテンツジャンルはどれですか?

スポーツストリーミングがプレミアム放映権の取得に支えられ、2031年までに予測10.05%のCAGRでリードしています。

ストリーミング消費を支配するデバイスはどれですか?

スマートフォンが視聴の57.22%を占めており、低廉なデータと広範な4Gカバレッジに支えられています。

サブスクリプション料金が制約となっている理由は何ですか?

価格が平均収入よりも速く上昇しており、規制当局の反発を招き、低所得層への普及を制限しています。

最近競争を再編した企業はどこですか?

Canal+が2025年にMultiChoiceを買収し、約5,000万人の顧客を持つ汎アフリカのメディア大手を創出しました。

最も高い成長を示す年齢層はどれですか?

18〜24歳の視聴者はデジタルネイティブとして経済的に成熟するにつれ、2031年までに8.77%のCAGRでサブスクリプションを拡大する見込みです。

最終更新日: