デジタルトラスト市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

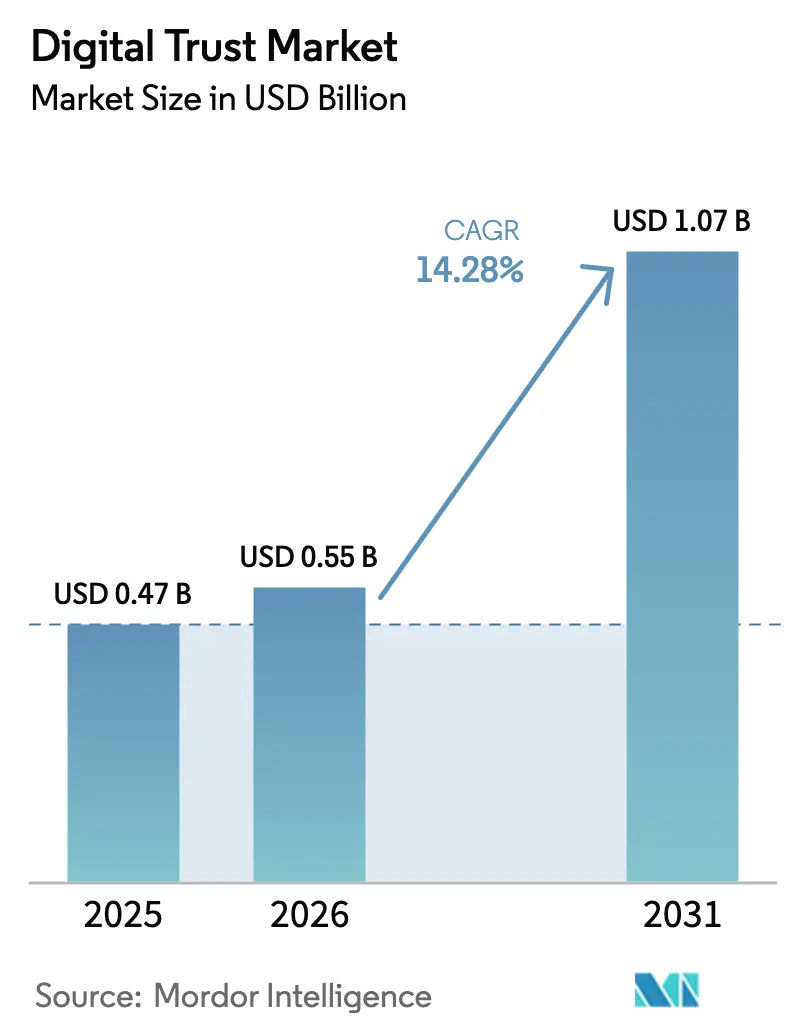

| 市場規模 (2026) | 0.55 十億米ドル |

| 市場規模 (2031) | 1.07 十億米ドル |

| 成長率 (2026 - 2031) | 14.28% CAGR |

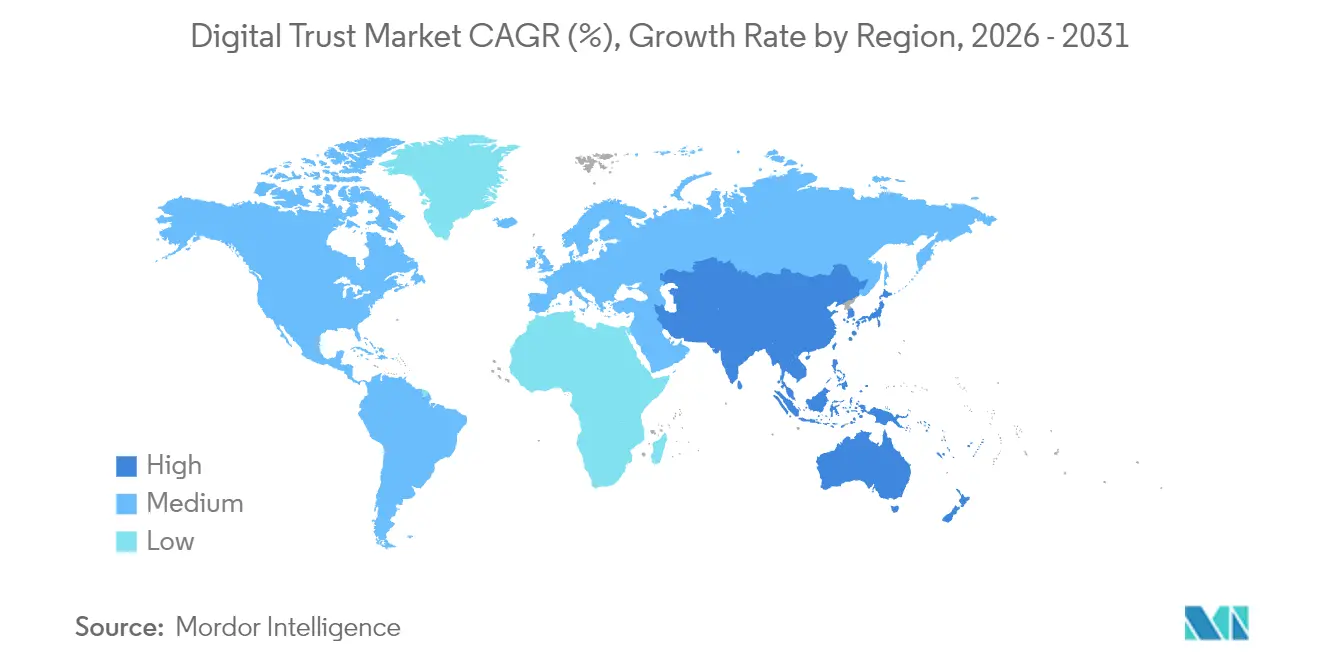

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるデジタルトラスト市場分析

デジタルトラスト市場規模は、2025年に4,719億6,000万米ドル、2026年に5,505億8,000万米ドルと予測され、2031年までに1兆731億8,000万米ドルに達し、2026年から2031年にかけて年平均成長率14.28%で成長する見込みです。データ侵害による損失の急増、ゼロトラストアーキテクチャの普及、プライバシー法の増加が相まって、アイデンティティ中心の管理策が取締役会レベルの優先事項となっています。2024年の侵害の80%が認証情報の窃取に関連していることを受け、組織はペリメーター型ツールから継続的認証へと移行しており、規制当局は開示期間を最短4営業日にまで短縮しています。同時に、クラウド移行がアイデンティティプロバイダーの統合を加速させており、人工知能は攻撃者と防御者の双方に活用され、機械学習を活用した検知に向けてベンダーのロードマップを再構築しています。その結果、需要は二極化しており、企業は依然としてプラットフォームライセンスを購入していますが、最も急速な収益成長は、脅威インテリジェンス、自動化された対応、コンプライアンスレポートを統合したマネージドサービスから生まれています。

主要レポートのポイント

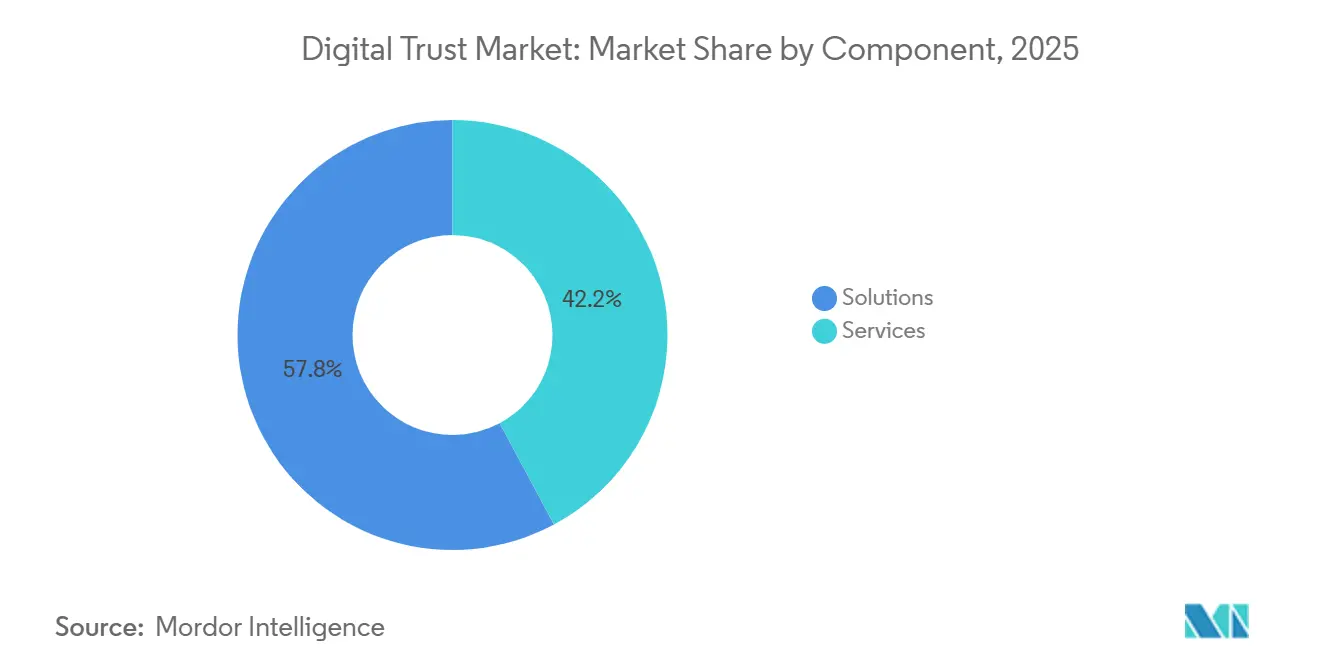

- コンポーネント別では、ソリューションが2025年のデジタルトラスト市場において57.82%の収益シェアを占め、サービスは2031年にかけて年平均成長率14.99%で拡大しています。

- 展開モード別では、クラウドベースのサービスが2025年の支出の71.37%を占め、2031年にかけて年平均成長率14.76%で拡大しています。

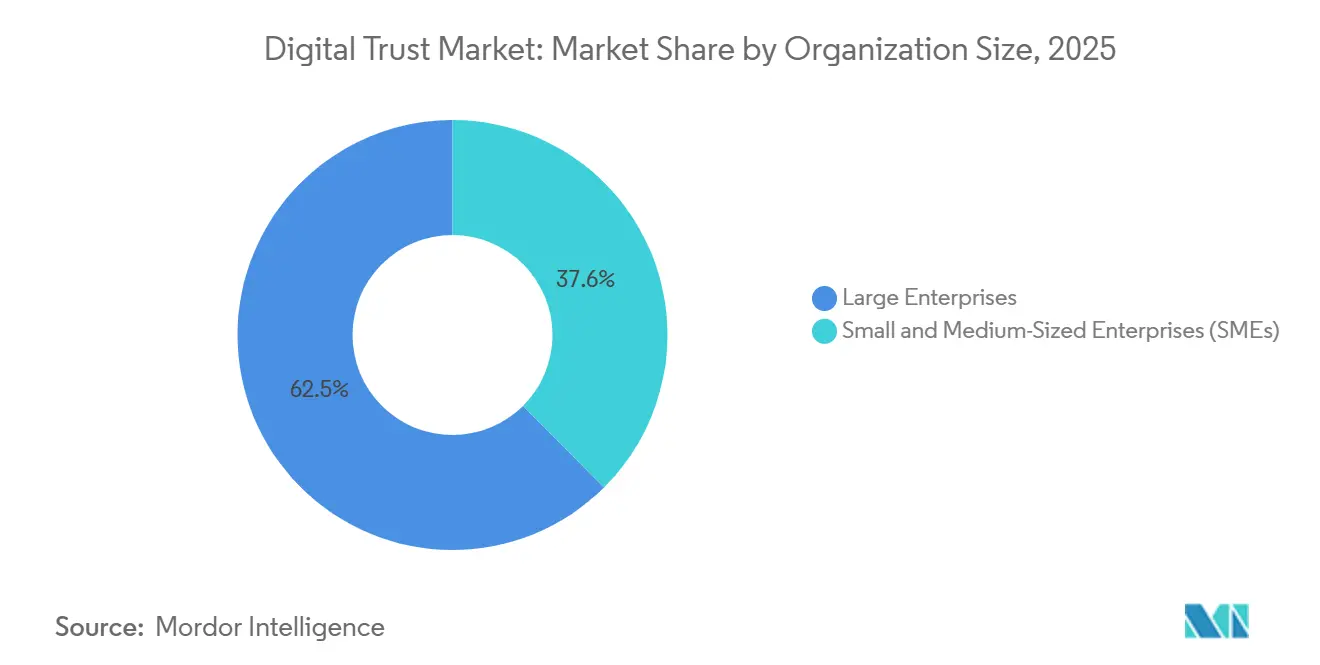

- 組織規模別では、大企業が2025年の支出の62.45%を占め、中小企業は年平均成長率14.86%で導入を拡大しています。

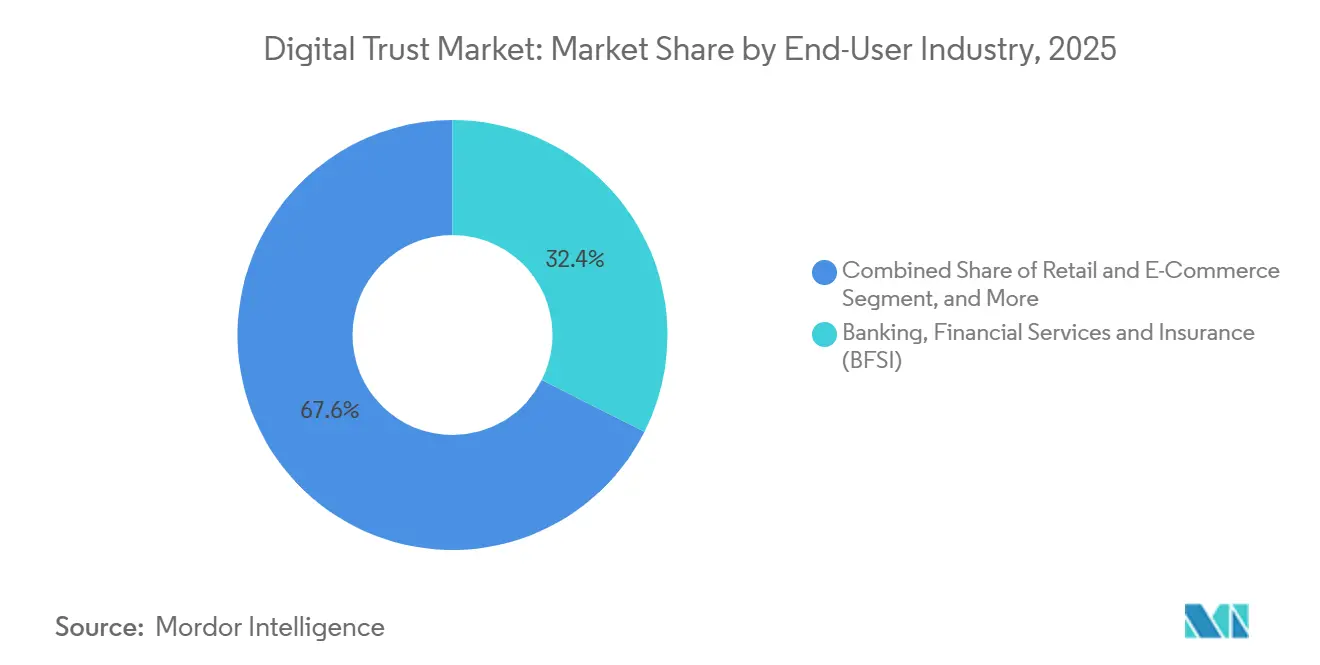

- エンドユーザー産業別では、銀行・金融サービス・保険が2025年の需要の32.43%をリードし、小売・電子商取引が年平均成長率15.04%で最も急成長している業種です。

- 地域別では、北米が2025年の収益の38.01%を占め、アジア太平洋地域が年平均成長率15.11%で最も急成長している地域です。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルデジタルトラスト市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| データ侵害の頻度とコストの増加 | +3.20% | 北米および欧州で特に深刻なグローバル規模 | 短期(2年以内) |

| グローバルプライバシーおよび電子IDに関する規制の拡大 | +2.80% | 欧州(eIDAS 2.0)、アジア太平洋(インドDPDP法、シンガポールTDPA)、米国の一部州法 | 中期(2〜4年) |

| クラウド導入の急速な拡大によるゼロトラスト展開の促進 | +2.50% | 北米および欧州がリード、アジア太平洋が加速 | 中期(2〜4年) |

| 人工知能・機械学習を活用した不正検知の標準化 | +2.10% | 銀行・金融サービス・保険および小売分野での早期導入を含むグローバル規模 | 短期(2年以内) |

| 再利用可能なポータブルデジタルアイデンティティの台頭 | +1.60% | 欧州(EUデジタルアイデンティティウォレット)、アジア太平洋(シンガポール、インド)、北米でのパイロットプログラム | 長期(4年以上) |

| スマート工場における機器間トラスト需要 | +1.40% | アジア太平洋の製造拠点、ドイツのインダストリー4.0ゾーン、北米の一部OT環境 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

データ侵害の頻度とコストの増加

2024年の平均侵害コストは488万米ドルに達し、米国企業では936万米ドルに上昇し、セキュリティ投資を任意から必須へと押し上げています。[1]チャールズ・ヘンダーソン、「データ侵害コストレポート2024」、IBM Security、ibm.com 侵害を受けた企業の株価は90日以内に7.5%下落し、顧客離れは3.2ポイント上昇し、商業的リスクが増大しています。シャドーAIの展開は組織の97%で強固な管理策を欠いており、最初の攻撃ベクターとして悪用された場合、推定67万米ドルの損失が加算されます。アイデンティティベースの侵害が主流となっており、2024年の侵害の80%はソフトウェアの欠陥ではなく、認証情報の漏洩に起因しています。米国証券取引委員会が4営業日以内のインシデント報告を義務付けるルールなど、より厳格な開示義務が封じ込め期間を圧縮し、完全自動化された対応プラットフォームへの需要を高めています。

グローバルプライバシーおよび電子IDに関する規制の拡大

欧州連合のeIDAS 2.0は、加盟国に対して2026年までに相互運用可能なデジタルウォレットを配布することを義務付けており、ベンダーは新たに公開された認証情報スキーマへの対応を迫られています。[2]欧州委員会、「デジタルアイデンティティフレームワーク」、europa.eu インドのデジタル個人データ保護法は詳細な同意ログを義務付け、同意オーケストレーションエンジンの普及を加速させています。[3]電子情報技術省、「デジタル個人データ保護法2023」、meity.gov.in 中国の個人情報保護法は国境を越えたデータ転送を制限し、機密属性をローカルでトークン化するハイブリッドアーキテクチャを促進しています。シンガポールの信頼できるデータ共有フレームワークは、OAuth 2.0およびOpenID Connectを必須として成文化し、業界のベストプラクティスを制度化しています。このような規制の相違は多国籍企業の統合コストを引き上げる一方で、ポリシーを動的に適応させるコンプライアンスエンジンの対象市場を拡大させています。

クラウド導入の急速な拡大によるゼロトラスト展開の促進

成熟したゼロトラストを導入した組織では、侵害コストが42%低下し、インシデントあたり176万米ドルの節約が実現しています。2024年6月に公開されたNIST SP 800-207Aはクラウドネイティブなアクセス制御の参照モデルを提供し、SP 1800-35は19の実装パターンを文書化しています。[4]米国国立標準技術研究所、「耐量子暗号標準2024」、nist.gov アイデンティティの拡散が深刻化しており、企業は平均11.7のアイデンティティプロバイダーを管理しており、集中型ファブリックへの統合が促進されています。リモートワークが導入を後押しし、2024年末までに企業の61%が少なくとも1つのゼロトラストプロジェクトを稼働させており、2020年の24%から増加しています。米国国防総省のCMMC 2.0は、レベル3の請負業者に対して継続的な監視と最小権限アクセスを事実上義務付け、ゼロトラストを調達基準に組み込んでいます。

**人工知能・機械学習を活用した不正検知の標準化

機械学習エンジンは2024年に合成アイデンティティ詐欺において95%を超える精度を達成し、誤検知を25%削減しました。消費者の損失は2023年に100億米ドルに達し、前年比14%増加し、リアルタイム監視に対する規制圧力が高まっています。ディープフェイク音声詐欺は2024年に30億米ドルの送金を引き起こし、音声生体認証および帯域外チェックに対する企業需要を加速させています。PCI DSS v4.0は、年間600万件以上の取引を処理する加盟店に対して動的な不正スコアリングを義務付け、AIリスクエンジンを制度化しています。欧州連合のAI法は、アイデンティティ検証システムを高リスクとして分類し、説明可能なモデルと追跡可能な意思決定ログを義務付けています。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 初期統合およびライセンスコスト | -1.80% | 新興市場の中小企業に特に深刻なグローバル規模 | 短期(2年以内) |

| 規制および標準の断片化 | -1.50% | EU、米国、アジア太平洋のフレームワーク間の乖離を含むグローバル規模 | 中期(2〜4年) |

| 消費者の同意疲れによるエンゲージメントの低下 | -0.90% | 欧州および北米、アジア太平洋へ拡大 | 中期(2〜4年) |

| トラストおよびセーフティAI向けの高品質ラベル付きデータの不足 | -0.70% | 新興の不正ベクターにおいて特に深刻なグローバル規模 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

初期統合およびライセンスコスト

包括的なアイデンティティガバナンスプロジェクトには50万米ドルから500万米ドルの資本支出が必要であり、年間ライセンス費用はその18%〜22%が加算されるため、従業員1万人以上の企業では5年間の所有コストが1,000万米ドルを超えます。中小企業は予算不足を主な障壁として挙げており、68%が提供内容を比較する社内専門知識を持たず、54%がベンダーロックインを懸念しています。インテグレーターがレガシーメインフレームやカスタムアプリケーションを改修するため、プロフェッショナルサービス費用がプロジェクト予算の最大60%を占めます。1ユーザーあたり月額3〜12米ドルのSaaS価格設定が参入障壁を下げ、多要素認証に対するサイバー保険の最大15%の割引により、回収期間が2年未満に短縮されます。それでも、多くの中堅市場の購入者は、外部監査人または保険会社が義務付けるまで高度な管理策の導入を先送りにしています。

規制および標準の断片化

多国籍企業は194カ国にわたる137のプライバシー法規に対応しており、違反した場合のペナルティはグローバル売上高の4%に達します。eIDAS 2.0の暗号化規則はW3C検証可能クレデンシャルと異なるため、並行開発が必要となり、研究開発費が約30%増加します。米国企業は、カリフォルニア州、バージニア州、コロラド州がそれぞれ同意、侵害通知、オプトアウトを異なる形で定義する州法のパッチワークに直面しています。EU・米国データプライバシーフレームワークに依存するEU・米国間のデータ転送に関する法的不確実性は、数ヶ月のリスクマッピングを要する標準契約条項への回帰リスクをもたらします。FIDOアライアンスなどの任意の業界団体が収束を促進していますが、商業的競争が導入を遅らせています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:複雑性の増大に伴うサービスの拡大

企業がソフトウェアの購入は最初の一歩に過ぎないと認識するにつれ、サービスが加速しています。2025年のデジタルトラスト市場におけるソリューションのシェアは57.82%でしたが、サービスは年平均成長率14.99%でそれを上回ると予測されており、展開、統合、24時間監視に対する需要の高まりを反映しています。マネージドディテクションアンドレスポンス契約は現在、年間平均15万〜200万米ドルで、脅威インテリジェンス、インシデント対応、コンプライアンスダッシュボードをバンドルしています。プロフェッショナルサービスの契約は通常6〜12ヶ月続き、コンサルタントがロールをモデル化しレガシーコードを改修するため、プロジェクト支出の最大60%を占めます。取締役会がゼロトラスト展開のトラスト境界のマップを求めるため、アドバイザリーサービスの需要が急増しています。ベンダーは教育を収益化しており、認定コースの受講者1人あたり2,000〜5,000米ドルを請求し、顧客の定着度を高めています。規制が増加するにつれ、購入者はライセンス機能を段階的に追加するのではなく、オンデマンドでポリシーを調整できるパートナーを求めています。

マネージドサービスのデジタルトラスト市場規模は、2031年にかけて総価値に占める割合が増加すると予測されています。これは、継続的なガバナンス、リスク、コンプライアンスのチェックがドメイン専門知識なしには完全に自動化できないためです。機械学習ベースの検知ルールを組み込み、匿名化されたテレメトリを共有モデルにフィードバックするベンダーは、すべての顧客の精度を向上させ、ネットワーク効果による参入障壁を強化します。企業は機能数ではなく封じ込め時間と監査準備状況をベンチマークとし、成果ベースのサービスレベル契約に予算を振り向けています。その結果、規模の効率性が発揮されると、サービスプロバイダーの利益率はソフトウェア専業企業に匹敵します。

展開モード別:ハイブリッドブリッジを伴うクラウドの優位性

クラウドベースのプラットフォームは2025年のデジタルトラスト市場シェアの71.37%を占め、購入者が弾力性と常時更新を求めるため、年平均成長率14.76%で拡大します。Microsoft、Okta、Pingのアイデンティティサービスは、資本支出を排除し継続的な機能展開を提供するユーザーあたりの課金を提供します。オンプレミスのフットプリントは予算サイクルごとに縮小していますが、主権義務に制約された防衛、重要インフラ、ヘルスケア分野では依然として存在しています。そのため、ハイブリッドブループリントが企業の主流となっており、OAuth 2.0、SAML 2.0、OpenID Connectを使用してActive Directory、SaaSポータル、マルチクラウドワークロード間で認証を統合しています。

ハイブリッド構成に割り当てられたデジタルトラスト市場規模は、企業が「リフトアンドブレイク」の混乱を避けるために段階的に移行するにつれて増加します。NIST SP 800-207Aは、データセンター内とパブリッククラウドテナント内の両方にポリシー適用ポイントを規定し、均一なアクセス決定を確保します。集中型ポリシーエンジンは、パスワード同期を排除しシングルサインオンを可能にすることで攻撃対象領域を縮小します。ハイパースケーラーがネイティブのアイデンティティツールをインフラサブスクリプションにバンドルするにつれ、スタンドアロンベンダーはリスクベースの適応型要素、機械学習駆動の異常スコアリング、分散型ウォレット発行といった深みで競争しています。

組織規模別:中小企業がギャップを縮小

大企業は広大なユーザー基盤と厳格な監査体制により、2025年の支出の62.45%を占めました。しかし、中小企業はSaaS価格が1ユーザーあたり月額3米ドルから始まり社内セキュリティスタッフが不要なため、年平均成長率14.86%でギャップを縮めています。保険会社は、多要素認証、エンドポイント検知、特権アクセス管理が整備されていない限りポリシーの更新を拒否することで普及を促進し、事実上の準規制的義務を生み出しています。マネージドサービスプロバイダーのターンキーバンドルは、アイデンティティ、SIEM、対応プレイブックを定額月額料金にまとめています。

リモートワークが標準化されるにつれ、中小企業向けのデジタルトラスト市場規模が拡大し、大企業が長年保持してきた物理的ペリメーターの優位性が失われています。現在、ベンダー選定においてはユーザビリティが決定要因となっており、直感的なダッシュボードと事前構築済みコネクターが高度な暗号技術を上回ります。コミュニティエディションとフリーミアム層が小規模顧客を取り込み、監査や保険のトリガーが発生した後にアップグレードします。予測期間中、シート拡大よりも新規顧客数の増加が下位中堅市場の収益加速を牽引します。

エンドユーザー産業別:不正増加に伴う小売・電子商取引の急成長

銀行・金融サービス・保険は、PSD 2および類似の義務に基づく強力な顧客認証規則に強制され、2025年のデジタルトラスト市場シェアの32.43%で最大を維持しました。しかし、小売・電子商取引は2024年にアカウント乗っ取り詐欺が130億米ドルに膨れ上がったため、最速の年平均成長率15.04%を記録します。加盟店は、チェックアウト時にボットと正規の購入者を識別する行動生体認証とデバイスフィンガープリンティングの展開に奔走しています。ヘルスケア組織は、生命に関わる安全リスクに対処するため、患者照合ツールを統合してレコードリンクエラー率を削減しています。

小売が獲得するデジタルトラスト市場規模は、オムニチャネルプラットフォームが越境取引やバイナウペイレイターモデルに拡大するにつれ、四半期ごとに増加しています。PSD 2に類似した規制が欧州外にも広がり、コンプライアンスの網が広がっています。不正関連のチャージバックは薄い電子商取引マージンを侵食するため、追加の摩擦なしに正規の注文をより多く承認する機械学習ベースのリスクスコアリングは、コストセンターではなく収益の促進要因となります。銀行・金融サービス・保険は依然として主要テナントですが、デジタルオンボーディングを将来に備えるため、耐量子暗号と生体認証ライブネスに積極的に投資しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能です

地域分析

北米は最大の地域収益を生み出し、2025年のデジタルトラスト市場シェアの38.01%を占め、年平均成長率13.9%で拡大しています。米国証券取引委員会の新たな侵害開示規則は、上場企業にアイデンティティログを自動的に取得するインシデント対応ワークフローの運用化を強制し、導入サイクルを圧縮しています。カナダの改正された州プライバシー法はEUの義務を反映し、詳細な同意記録を要求しており、多国籍企業を統一された多管轄ポリシーエンジンへと誘導しています。連邦および州機関もゼロトラストパイロットに資金を提供しており、隣接する商業市場に波及しています。

アジア太平洋地域は、人口規模のデジタルIDスキームの展開により、年平均成長率15.11%で最も急成長している地域です。インドの法律は国内データストアと明示的な許可プロンプトを義務付け、国境を越えて機密属性を複製することなく認証を行うローカルデータセンターの構築とトークン化エンジンを刺激しています。中国の転送制限は、個人データを国内に保持しながらグローバルな従業員を認証するハイブリッドアイデンティティファブリックを必要としています。日本は越境転送規則を強化し、同意オーケストレーションと監査自動化ツールへの需要を高めています。シンガポールはOAuth 2.0とOpenID Connectを国家フレームワークに組み込み、ベンダーアーキテクチャをオープン標準に固定しています。新興のASEAN経済圏はGDPRに触発された法律を起草しており、地域コンプライアンスハブの対象市場を拡大しています。

欧州は2025年の収益の24.3%を占め、2026年までにすべての市民が相互運用可能なウォレットを保有することを義務付けるeIDAS 2.0の義務の中で年平均成長率14.2%の軌道にあります。ドイツの連邦セキュリティ機関はゼロトラストガイドラインを公表し、重要インフラ全体の調達に影響を与えています。英国はGDPR同等の要件を維持し、高いコンプライアンス支出を持続させています。フランスのデータ保護機関は2023年にクッキー同意に関して2億1,400万ユーロ(2億2,800万米ドル)の罰金を科し、執行力を証明しました。南米はシェア4.8%と依然として初期段階ですが、ブラジルのLGPDの成熟に伴い14.6%上昇しています。中東・アフリカは、検証可能なクレデンシャルと継続的認証を優先するガルフのブロックチェーンプログラムと南アフリカのPOPIAに牽引され、15.3%の成長を記録しています。

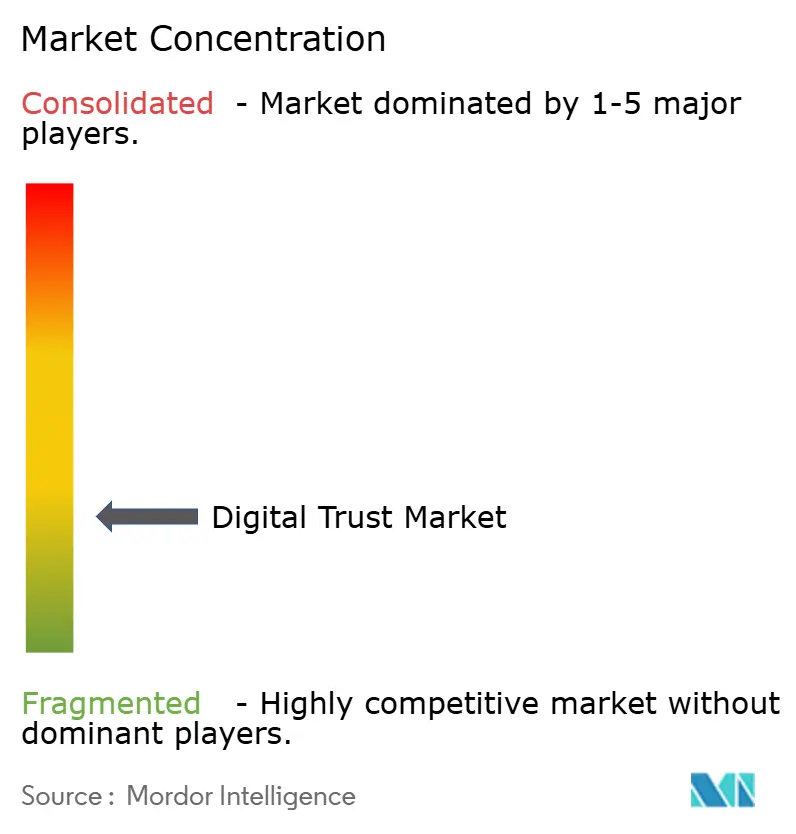

競合環境

デジタルトラスト市場は中程度に断片化しており、上位10社のベンダーがグローバル収益の約45%を支配し、ニッチな専門企業に十分な余地を残しています。クラウドハイパースケーラーのMicrosoft、Amazon Web Services、Oracleはアイデンティティサービスをインフラサブスクリプションにバンドルし、スタンドアロンライセンス価格を引き下げる一方で、統合パートナーの全体的な機会を高めています。Okta、Ping Identity、CyberArkなどのアイデンティティ専業企業は深みで差別化しており、例えばCyberArkのEAL4+認定特権アクセスプラットフォームは防衛入札を満たし、Oktaは7,000以上の事前構築済みコネクターのカタログを持っています。アイデンティティ検証企業のJumio、Onfido、Miteksは、銀行・金融サービス・保険、シェアリングエコノミー、ヘルスケアのユースケースにおけるリモートオンボーディングに取り組んでおり、Jumioは2024年までに10億件の検証を突破しました。

買収活動は活発です。2025年11月、OktaはアイデンティティベースのSpera Securityを2億6,500万米ドルで買収し、アイデンティティ脅威検知を追加しました。CyberArkは2025年8月にVenafiを15億4,000万米ドルで買収し、マシンアイデンティティ管理と特権アクセスを組み合わせると発表しました。Entrustは2024年にOnfidoを買収し、完全なアイデンティティライフサイクルを管理するための戦略的競争を反映しています。耐量子暗号の特許出願は、NISTが2024年8月に推奨アルゴリズムを発表した後340%増加し、早期実装を持つベンダーを規制分野の入札に有利な立場に置いています。

規制認証はソフトな参入障壁として機能します。ISO 27001、SOC 2 Type II、FedRAMP Moderateを取得したベンダーはRFPスコアリングで未認証の競合他社を排除し、複数フレームワークの維持コストが小規模サプライヤーを合併へと誘導します。一方、eIDAS 2.0およびインドのアーダール連携同意レイヤーのもとでのオープンウォレットパイロットは、分散型識別子に特化した新規参入者を生み出しています。相互運用性標準が安定し規模の経済が参入障壁を高めるまで、競争の激しさは増す可能性が高いです。

デジタルトラスト産業リーダー

Microsoft

IBM

Cisco Systems

Amazon Web Services (AWS)

Oracle

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年6月:Digital Assetは機関向けトークン化のためのCanton Networkを拡大するため、Goldman SachsおよびCitadelから1億3,500万米ドルを調達しました。

- 2025年6月:MicrosoftとA10 Networksは、ハイパースケールAIインフラをDDoS攻撃から強化するためにパートナーシップを締結しました。

- 2025年5月:Thalesは2024年の売上高206億ユーロを報告し、デジタルアイデンティティおよびセキュリティ部門のサイバーセキュリティ成長を強調しました。

- 2025年4月:EntrustはOnfidoの買収を完了し、デジタルトラストスイートに生体認証検証を追加しました。

グローバルデジタルトラスト市場レポートの範囲

デジタルトラスト市場レポートは、コンポーネント(ソリューション、サービス)、展開モード(クラウドベース、オンプレミス)、組織規模(大企業、中小企業)、エンドユーザー産業(銀行・金融サービス・保険、ヘルスケア、ITおよび通信、政府・公共部門、小売・電子商取引、エネルギーおよびユーティリティ、その他の産業)、地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| ソリューション |

| サービス |

| クラウドベース |

| オンプレミス |

| 大企業 |

| 中小企業(SMEs) |

| 銀行・金融サービス・保険(BFSI) |

| ヘルスケア |

| ITおよび通信 |

| 政府・公共部門 |

| 小売・電子商取引 |

| エネルギーおよびユーティリティ |

| その他の産業 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| 東南アジア | |

| その他のアジア太平洋 | |

| 中東・アフリカ | 中東 |

| アフリカ |

| コンポーネント別 | ソリューション | |

| サービス | ||

| 展開モード別 | クラウドベース | |

| オンプレミス | ||

| 組織規模別 | 大企業 | |

| 中小企業(SMEs) | ||

| エンドユーザー産業別 | 銀行・金融サービス・保険(BFSI) | |

| ヘルスケア | ||

| ITおよび通信 | ||

| 政府・公共部門 | ||

| 小売・電子商取引 | ||

| エネルギーおよびユーティリティ | ||

| その他の産業 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| 東南アジア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | |

| アフリカ | ||

レポートで回答される主要な質問

デジタルトラスト市場は2026年から2031年にかけてどのくらいの速度で成長すると予測されていますか?

市場は年平均成長率14.28%で拡大し、2026年の5,505億8,000万米ドルから2031年には1兆731億8,000万米ドルに達する見込みです。

最も急速な収益成長を見せているコンポーネントはどれですか?

特にマネージドディテクションアンドレスポンスを含むサービスは、購入者が継続的な運用サポートを求めるため、年平均成長率14.99%で成長しています。

アジア太平洋地域が最も急成長している地域と見なされる理由は何ですか?

政府主導のデジタルIDスキームとデータローカライゼーション規則が年平均成長率15.11%を牽引し、他の地域を上回っています。

小売業者がデジタルトラストソリューションを求める要因は何ですか?

2024年に130億米ドルを超えるアカウント乗っ取り詐欺の損失が、加盟店に行動生体認証とデバイスフィンガープリンティングの展開を促しています。

規制の変化はどのように技術導入に影響しますか?

eIDAS 2.0、インドのDPDP法、米国の新たな侵害開示規則などのフレームワークが、より強力なアイデンティティガバナンスを義務付け、プラットフォームのアップグレードを加速させています。

競合環境を形成しているベンダーはどこですか?

Microsoft、Amazon Web Services、Okta、Ping Identity、CyberArkが市場をリードしており、CyberArkとVenafiの買収などは統合トレンドを示しています。

最終更新日: