デジタルエクスペリエンスモニタリング市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

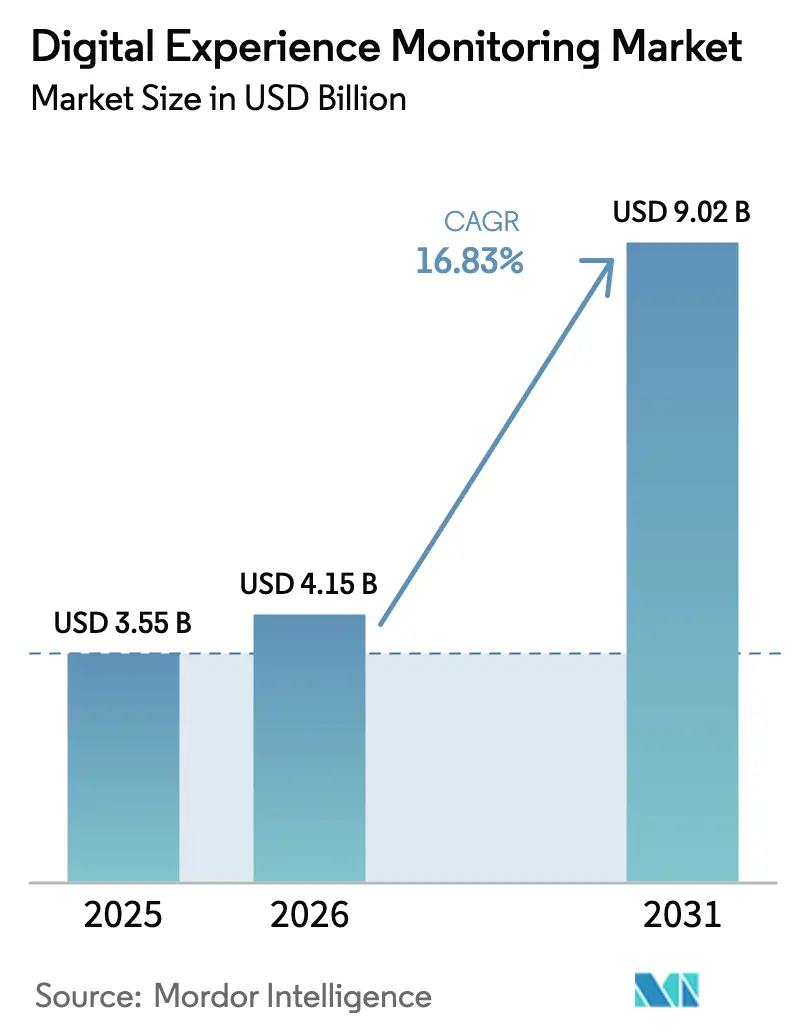

| 市場規模 (2026) | 4.15 十億米ドル |

| 市場規模 (2031) | 9.02 十億米ドル |

| 成長率 (2026 - 2031) | 16.83% CAGR |

| 最も急速に成長している市場 | 北米 |

| 最大市場 | アジア太平洋 |

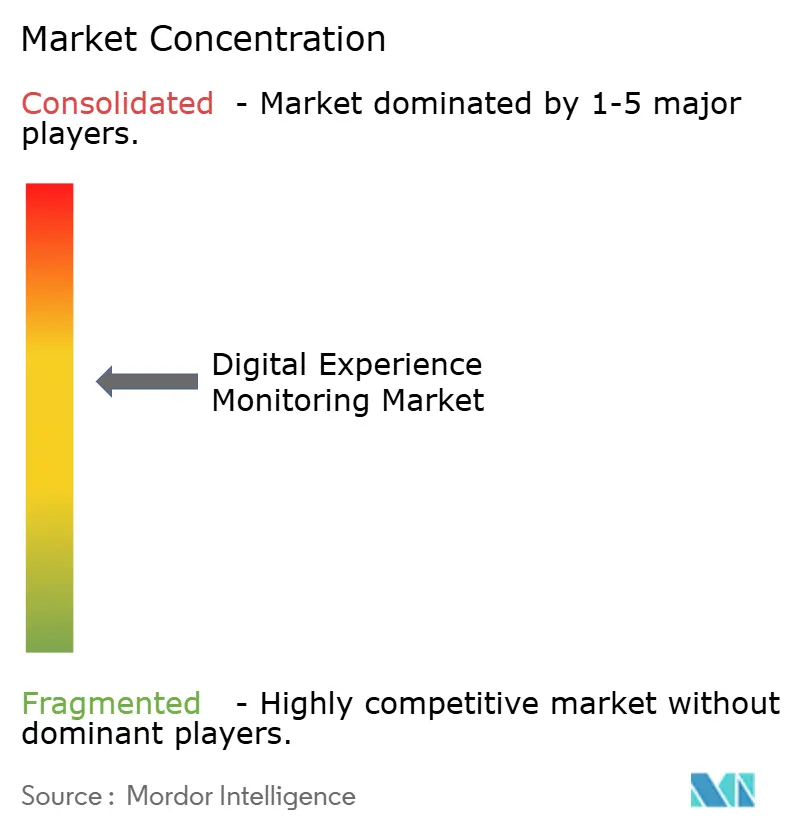

| 市場集中度 | 中 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるデジタルエクスペリエンスモニタリング市場分析

デジタルエクスペリエンスモニタリング市場規模は2026年に41億5,000万USDと推定され、2025年の35億5,000万USDから成長し、2031年には90億2,000万USDに達する見込みで、2026年から2031年にかけて16.83%のCAGRで成長しています。クラウドネイティブ導入の拡大、アプリケーションとネットワークの相互依存関係の増大、および顧客体験への期待の高まりが、企業のモニタリング優先事項を再形成しています。組織はポイントツールを統合プラットフォームに集約し、ユーザージャーニーとインフラストラクチャテレメトリを相関させています。AI駆動の自動化、5Gおよびエッジの展開、ESGに連動したパフォーマンス指標がソリューションのアップグレードを加速させている一方、慢性的なスキル不足とデータプライバシー規制が大規模展開のペースを抑制しています。確立されたAPMベンダー、クラウドハイパースケーラー、およびネットワーク専門企業が体験中心のオブザーバビリティに収束するにつれ、競争の激しさは中程度となっています。

主要レポートのポイント

- コンポーネント別では、ソフトウェアが2025年に70.55%の収益シェアを占め、サービスは2031年にかけて19.92%のCAGRで拡大しています。

- デプロイメント別では、クラウドモデルが2025年にデジタルエクスペリエンスモニタリング市場シェアの67.85%を獲得し、21.66%のCAGRで成長しています。

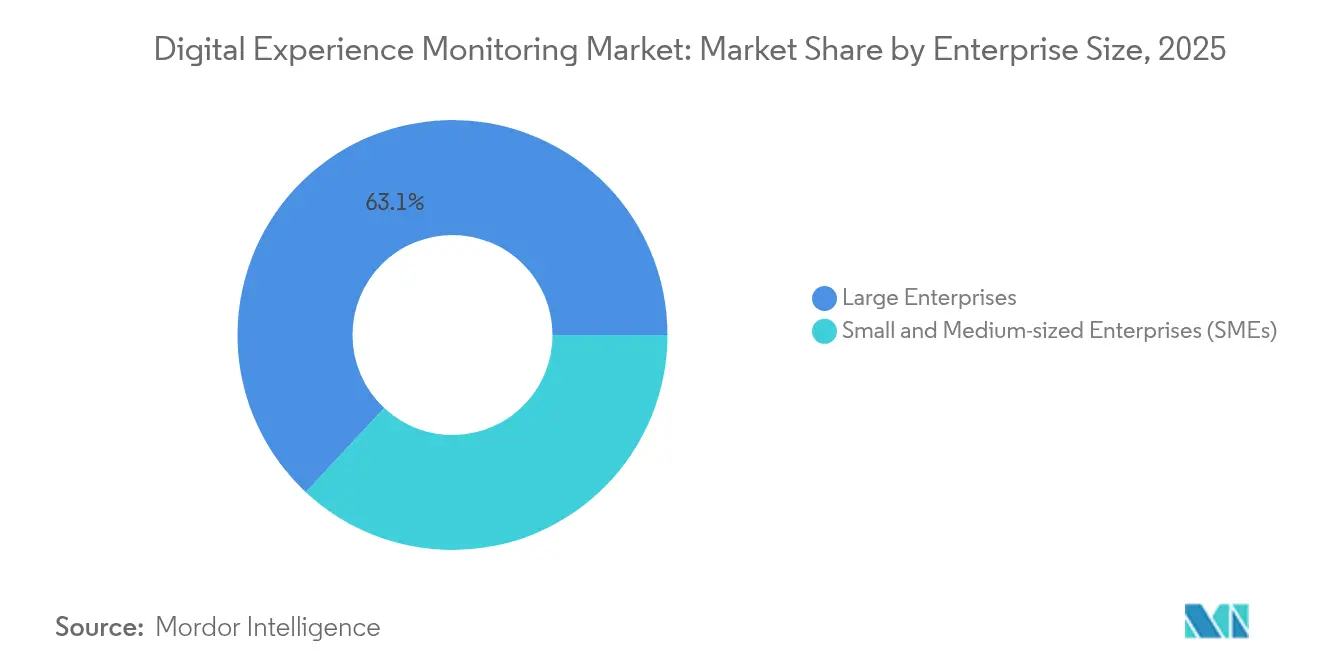

- 企業規模別では、大企業が2025年に63.05%のシェアでリードし、中小企業は2031年にかけて最速の23.63%のCAGRを記録しています。

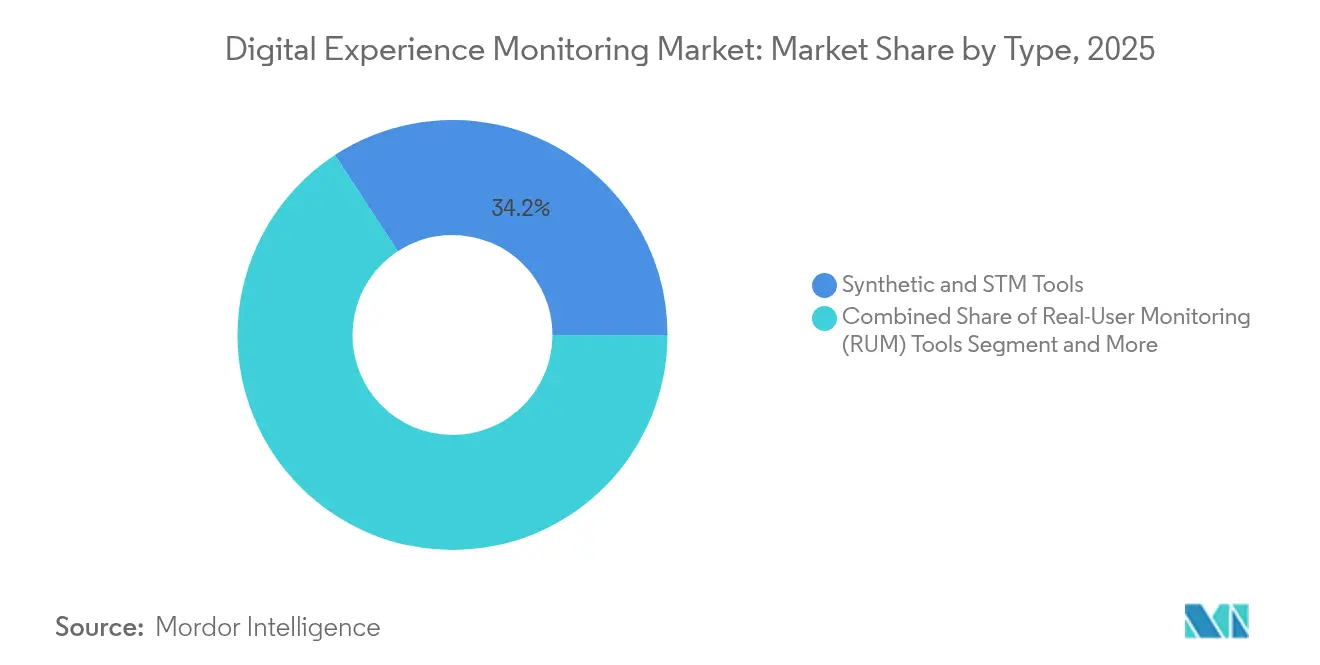

- タイプ別では、シンセティックおよびSTMツールが2025年にデジタルエクスペリエンスモニタリング市場規模の34.21%を占め、APIモニタリングは19.4%のCAGRで進展すると予測されています。

- エンドユーザー別では、ITおよびテレコムが2025年にデジタルエクスペリエンスモニタリング市場規模の31.42%のシェアを占め、小売・Eコマースは24.84%のCAGRで成長しています。

- 地域別では、北米が2025年に42.30%のシェアで優位を占め、アジア太平洋地域が2031年にかけて24.4%のCAGRで最も成長の速い地域となっています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルデジタルエクスペリエンスモニタリング市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(~%) 予測 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| モバイルおよびウェブ アプリケーションの普及 | +3.2% | グローバル;アジア太平洋および 北米でより高い | 短期(2年以内) |

| クラウドネイティブおよびマイクロサービスの 複雑性 | +4.1% | 北米およびヨーロッパ | 中期(2~4年) |

| DevOpsおよびSREオブザーバビリティの 導入 | +2.8% | 北米およびヨーロッパ | 中期(2~4年) |

| AI駆動の自律的な 修復 | +3.5% | 北米およびヨーロッパ | 長期(4年以上) |

| 5Gおよびエッジコンピューティングの ラストマイル可視性 | +2.1% | アジア太平洋中心 | 長期(4年以上) |

| ESGに連動したデジタル サステナビリティ指標 | +1.3% | ヨーロッパ主導 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

クラウドネイティブおよびマイクロサービスの複雑性

モノリスから分散マイクロサービスへの移行により、サービスの依存関係が増加し、障害の影響範囲リスクが高まっています。企業は現在平均10以上のモニタリングツールを使用しており、トレース、メトリクス、ログをユーザーエクスペリエンスKPIに結びつける統合ダッシュボードへの需要が高まっています。ある地域調査では、アジア太平洋地域の企業の61%が5つ以上のツールを使用していることが示され、ツールの乱立による圧力が浮き彫りになっています。[1]New Relic、「アジア太平洋地域のオブザーバビリティトレンド2024」、newrelic.comサービスメッシュを自動検出し、依存関係マップを表示するベンダーは、インシデントのトリアージを迅速化しようとするプラットフォームチームの支持を得ています。

AI駆動の自律的修復

エクスペリエンスモニタリングは、事後対応型のアラートから予測的な自己修復へと進化しています。Cisco ThousandEyesは現在、毎日6,500億件の測定値を分析してインターネット障害を予測し、ユーザーが気づく前にポリシーベースの修正をトリガーしています。[2]Cisco Systems、「CiscoによるSplunk買収完了」、cisco.com大規模言語モデルは自然言語クエリインターフェースを追加し、深い根本原因分析のスキルハードルを下げています。早期導入者は、AIが検出と修復の間のフィードバックループを閉じることで、MTTRが大幅に短縮されたと報告しています。

DevOpsおよびSREオブザーバビリティの導入

サイトリライアビリティエンジニアリングの実践は、SLIとSLOをCI/CDワークフローに組み込み、エクスペリエンス指標をリリースゲートに変えています。エンドユーザーテレメトリをデプロイメントパイプラインと統合した組織は、ネットワーク問題の解決時間を最大75%短縮しています。中央オブザーバビリティチームは、開発者とオペレーターが同じエクスペリエンスベースラインを共有できるようデータモデルを標準化しています。

5Gおよびエッジコンピューティングのラストマイル可視性

クラウドゲームやコネクテッドロボティクスなどの超低遅延サービスは、分散エッジノード全体でミリ秒レベルのインサイトを必要とします。調査によると、ハイブリッドエッジデプロイメントは遅延を11%低減できる一方、レガシーツールでは見逃してしまう複雑なマルチホップパスをもたらします。[3]Arxiv.org「ハイブリッドエッジアーキテクチャによる遅延低減」、arxiv.orgデバイス、エッジ、クラウドの各レイヤーにまたがるリアルタイムテレメトリは、ヘルスケア、自律走行車、スマートファクトリーのシナリオにおけるエクスペリエンス品質の保証に不可欠となっています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(~%) 予測 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 多様なデジタルエコシステムの 複雑性 | -2.7% | グローバル;大企業 | 中期(2~4年) |

| DEMスイートの高コストと 統合の労力 | -3.1% | グローバル;中小企業 | 短期(2年以内) |

| セッションキャプチャに対する データプライバシーの制限 | -1.8% | ヨーロッパ主導 | 長期(4年以上) |

| エクスペリエンスエンジニアリングにおける 人材不足 | -2.4% | 北米およびヨーロッパ | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

DEMスイートの高コストと統合の労力

フルスタックのDEMデプロイメントはインフラストラクチャ予算の最大30%を消費する可能性があり、中小企業のリソースを圧迫します。カスタムデータコレクターからSSOの統合まで、統合の障壁が展開サイクルを延長し、総所有コストを増大させます。多くの中小企業は、ベンダーがモジュール式の従量課金パッケージや、設備投資を運用費用に転換するマネージドサービスオプションを提供するまで購入を延期しています。

セッションキャプチャに対するデータプライバシーの制限

GDPRなどの規制は詳細なセッションリプレイデータを制限し、ベンダーはユーザージャーニーを匿名化またはサンプリングすることを余儀なくされています。コンプライアンス上の保護措置はオーバーヘッドを増加させ、行動分析にブラインドスポットを生じさせる可能性があり、金融やヘルスケアにおけるコンバージョンに重要なワークフローの根本原因分析を複雑にします。ベンダーはエッジスクラビングや差分プライバシー技術で対応していますが、深度と合法性のトレードオフは依然として主要な導入障壁となっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:APIモニタリングがイノベーションを牽引

シンセティックおよびSTMツールは、予防的なテストカバレッジにより2025年のデジタルエクスペリエンスモニタリング市場規模の34.21%のシェアを占めました。しかし、APIモニタリングは、組織がマイクロサービスに移行しAPIを収益源として扱うにつれ、19.4%のCAGRで拡大しています。リアルユーザーモニタリングはライブジャーニーのインサイトに不可欠であり続け、ネットワークパフォーマンス診断はトランスポート層の可視性を確保します。

APIファーストの戦略は稼働率の脆弱性を露呈させています。ある調査では、APIの可用性が前年比で99.66%から99.45%に低下し、年間18時間のダウンタイムに相当することが記録されました。そのため、投資は顧客インタラクションを保護するための深いAPIトレース分析、コントラクトテスト、および自動ロールバックトリガーへとシフトしています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

コンポーネント別:サービスの加速が複雑性を反映

ソフトウェアは、プラットフォームがデータ取り込み、分析、可視化レイヤーを統合したことにより、2025年に70.55%で優位を占めました。19.92%のCAGRで進展するサービスセグメントは、設計、統合、マネージドオペレーションの専門知識への需要の高まりを示しています。プロフェッショナルサービスチームはオブザーバビリティのロードマップを策定し、マネージドサービスプロバイダーは内部人材が不足しているクライアントのために24時間365日のコマンドセンターを運営しています。マネージドDEMを採用した組織はより迅速な価値実現を報告しており、継続的な最適化を専門パートナーにアウトソーシングすることで、デプロイメントサイクルを90日以内に短縮し、インシデントのバックログを二桁台のパーセンテージで削減した事例もあります。

デプロイメント別:クラウドの優位性が加速

クラウドオプションは2025年にデジタルエクスペリエンスモニタリング市場シェアの67.85%を獲得し、企業がスケーラビリティと迅速なオンボーディングを重視するにつれ21.66%のCAGRで成長しています。オンプレミスのインストールは規制対象のワークロードに対して継続していますが、減少傾向にあります。

急速なリフトアンドシフトプロジェクトは、一時的なコンテナクラスター全体の可視性を維持するためにSaaSベースのDEMをバンドルすることが多いです。現場の証拠によると、企業はフルスタックのクラウドDEMの展開を90日で完了しており、オンプレミスの同等品の年単位のタイムラインと比較して大幅に短縮されています。

企業規模別:中小企業の成長が民主化を示す

大企業は2025年に63.05%の収益シェアを維持しましたが、サブスクリプションモデルと低タッチのデプロイメントウィザードが参入障壁を下げるにつれ、中小企業は23.63%のCAGRを記録しています。エージェントのインストールなしにコードを自動インストルメントするクラウドネイティブツールは、リソースが限られたチームに支持されています。

進展にもかかわらず、中小企業はコスト、スキル、認知度のギャップを依然として障壁として挙げています。業界団体は、中小企業の勢いを維持するために、ベンダーがトレーニングモジュールと成果ベースの価格設定をパッケージ化するよう助言しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:小売業の変革が導入を促進

ITおよびテレコムは2025年にデジタルエクスペリエンスモニタリング市場規模の31.42%でリードし、複雑なマルチクラウド環境と厳格なSLAターゲットを反映しています。24.84%のCAGRで拡大する小売・Eコマースは、ページ読み込み遅延とチェックアウトエラーを直接的な収益損失として扱っています。

DEMアナリティクスをマーチャンダイジングダッシュボードに組み込んだ小売業者は、1秒の読み込み時間の改善と2%のコンバージョン向上を相関させており、フルジャーニーテレメトリへの予算優先化を強化しています。

地域分析

北米は2025年にデジタルエクスペリエンスモニタリング市場の42.30%のシェアでリードし、深いクラウド普及率、高いSaaS支出、およびベンダー本社の集中によって牽引されています。米国企業はネットワーク層とアプリケーション層を橋渡しするクロスドメイン分析を求め、カナダ企業は国境を越えたデータフローのためのコンプライアンス準拠のモニタリングを重視しています。メキシコの製造業のデジタル化と急増するEコマース活動は、地域サービスプロバイダーにニッチな機会を生み出しています。

24.4%のCAGRで拡大するアジア太平洋地域は、グローバルな成長パターンを再形成しています。中国の大規模なクラウド移行、日本のスマートファクトリーへの投資、インドの急成長するデジタルヘルスエコシステム、および韓国の5Gリーダーシップがそれぞれ、DEMにとって肥沃な土壌を生み出しています。地域のデータセンター容量の拡大と政府支援のデジタル経済プログラムがさらに導入を促進しています。

ヨーロッパはGDPRがプライバシーを意識したセッション分析への需要を促進する大きな市場であり続けています。英国、ドイツ、フランスはGDPR準拠のオブザーバビリティの青写真を先導しています。東ヨーロッパの銀行や通信会社は、競争力を維持するためにオムニチャネルエクスペリエンス指標への支出を増やしています。南米と中東・アフリカは成長曲線の初期段階にありますが、ブラジルのフィンテックブームとUAEの電子政府イニシアチブに牽引され、着実な勢いを示しています。

競争環境

デジタルエクスペリエンスモニタリング市場は中程度に分散しています。Dynatrace、Datadog、New Relicがリーダー象限を占め、2024年3月のCiscoによる280億USDのSplunk買収は、ネットワーク、セキュリティ、オブザーバビリティの資産を組み合わせた重量級企業を生み出しました。Riverbed、Catchpoint、Aternity はネットワークとエンドポイントの専門化に注力し、Grafana LabsやHoneycombなどのクラウドネイティブ参入者はオープンテレメトリを重視しています。

戦略的テーマは、AI強化によるトラブルシューティング、ツールの乱立を抑制するためのプラットフォーム統合、およびエッジ対応のインストルメンテーションに集中しています。ベンダーは、ビジネスチームとオペレーションチーム全体でユーザー導入を拡大するために、自然言語インターフェースと異常説明機能を組み込んでいます。中小企業向けのSaaSティアと業界特化型アクセラレーター(ヘルスケア、製造)が空白市場の機会として浮上しています。

DEMベンダーとクラウドプロバイダー、CDN、SASEプラットフォームとのパートナーシップの勢いが高まり、統合されたサービスレベル保証を提供しています。ハイパースケーラーがネイティブのオブザーバビリティアドオンをバンドルし、オープンソースプロジェクトが成熟するにつれ、競争圧力は激化する可能性が高いです。

デジタルエクスペリエンスモニタリング業界のリーダー

Broadcom Inc.

Dynatrace LLC

GlassBox

AppDynamics LLC

New Relic Inc

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年10月:DatadogがGartnerの初のデジタルエクスペリエンスモニタリングマジッククアドラントでリーダーとして位置付けられました。

- 2024年6月:New RelicがNVIDIA NIMと統合し、AIフルスタックのオブザーバビリティを追加しました。

- 2024年6月:Cisco ThousandEyesがインターネット障害を予測するAI駆動のデジタルエクスペリエンスアシュアランスを発表しました。

- 2024年3月:Ciscoが280億USDのSplunk買収を完了し、オブザーバビリティとセキュリティを統合したプラットフォームを構築しました。

グローバルデジタルエクスペリエンスモニタリング市場レポートの範囲

デジタルエクスペリエンスモニタリング(DEM)は、エンドユーザーとアプリケーション間のすべてのシステムの健全性を監視することで、パフォーマンスを測定し、ITおよびITオペレーションチームが問題を解決するのを支援するIT管理技術です。

デジタルエクスペリエンスモニタリング市場は、タイプ(シンセティックモニタリングおよびシンセティックトランザクションモニタリング(STM)ツール、リアルユーザーモニタリング(RUM)ツール、アプリケーションパフォーマンスモニタリング(APM)ツール、ネットワークパフォーマンスモニタリングおよび診断(NPMD)ツール、エンドポイントモニタリングツール)、オファリング(ソフトウェア、サービス[マネージドサービス、プロフェッショナルサービス])、デプロイメントタイプ(オンプレミス、クラウド)、企業規模(中小企業、大企業)、エンドユーザー(BFSI、メディアおよびエンターテインメント、政府、ITおよびテレコム、ヘルスケア、小売・Eコマース、旅行・ホスピタリティ、その他のエンドユーザー)、地域(北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東・アフリカ)別にセグメント化されています。レポートは上記すべてのセグメントについて金額(USD)での市場予測と規模を提供しています。

| シンセティックおよびSTMツール |

| リアルユーザーモニタリング(RUM)ツール |

| アプリケーションパフォーマンスモニタリング(APM)ツール |

| ネットワークパフォーマンスモニタリングおよび診断(NPMD)ツール |

| エンドポイントモニタリングツール |

| APIエクスペリエンスモニタリングツール |

| ソフトウェア | |

| サービス | プロフェッショナルサービス |

| マネージドサービス |

| クラウド |

| オンプレミス |

| 中小企業(SME) |

| 大企業 |

| ITおよびテレコム |

| BFSI |

| ヘルスケア |

| 小売・Eコマース |

| 政府 |

| メディアおよびエンターテインメント |

| 旅行・ホスピタリティ |

| 製造 |

| その他のエンドユーザー |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| ヨーロッパ | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| ヨーロッパその他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| ケニア | ||

| アフリカその他 | ||

| タイプ別 | シンセティックおよびSTMツール | ||

| リアルユーザーモニタリング(RUM)ツール | |||

| アプリケーションパフォーマンスモニタリング(APM)ツール | |||

| ネットワークパフォーマンスモニタリングおよび診断(NPMD)ツール | |||

| エンドポイントモニタリングツール | |||

| APIエクスペリエンスモニタリングツール | |||

| コンポーネント別 | ソフトウェア | ||

| サービス | プロフェッショナルサービス | ||

| マネージドサービス | |||

| デプロイメント別 | クラウド | ||

| オンプレミス | |||

| 企業規模別 | 中小企業(SME) | ||

| 大企業 | |||

| エンドユーザー別 | ITおよびテレコム | ||

| BFSI | |||

| ヘルスケア | |||

| 小売・Eコマース | |||

| 政府 | |||

| メディアおよびエンターテインメント | |||

| 旅行・ホスピタリティ | |||

| 製造 | |||

| その他のエンドユーザー | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| 南米その他 | |||

| ヨーロッパ | 英国 | ||

| ドイツ | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| ロシア | |||

| ヨーロッパその他 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| アジア太平洋その他 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| ケニア | |||

| アフリカその他 | |||

レポートで回答される主要な質問

デジタルエクスペリエンスモニタリング市場の現在の規模はどのくらいですか?

市場は2026年に41億5,000万USDと評価されています。

デジタルエクスペリエンスモニタリング市場はどのくらいの速さで成長すると予測されていますか?

16.83%のCAGRを記録し、2031年までに90億2,000万USDに達すると予測されています。

デジタルエクスペリエンスモニタリングソリューションで最も成長が速い地域はどこですか?

アジア太平洋地域が2031年にかけて予測24.4%のCAGRでリードしています。

デジタルエクスペリエンスモニタリングにおいてAPIモニタリングが重要性を増している理由は何ですか?

APIファーストのアーキテクチャは、ダウンタイムがユーザージャーニーに直接影響するインターフェースへの依存度を高めており、専門的なAPIモニタリングは19.4%のCAGRで成長しています。

最終更新日: