デジタル署名市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

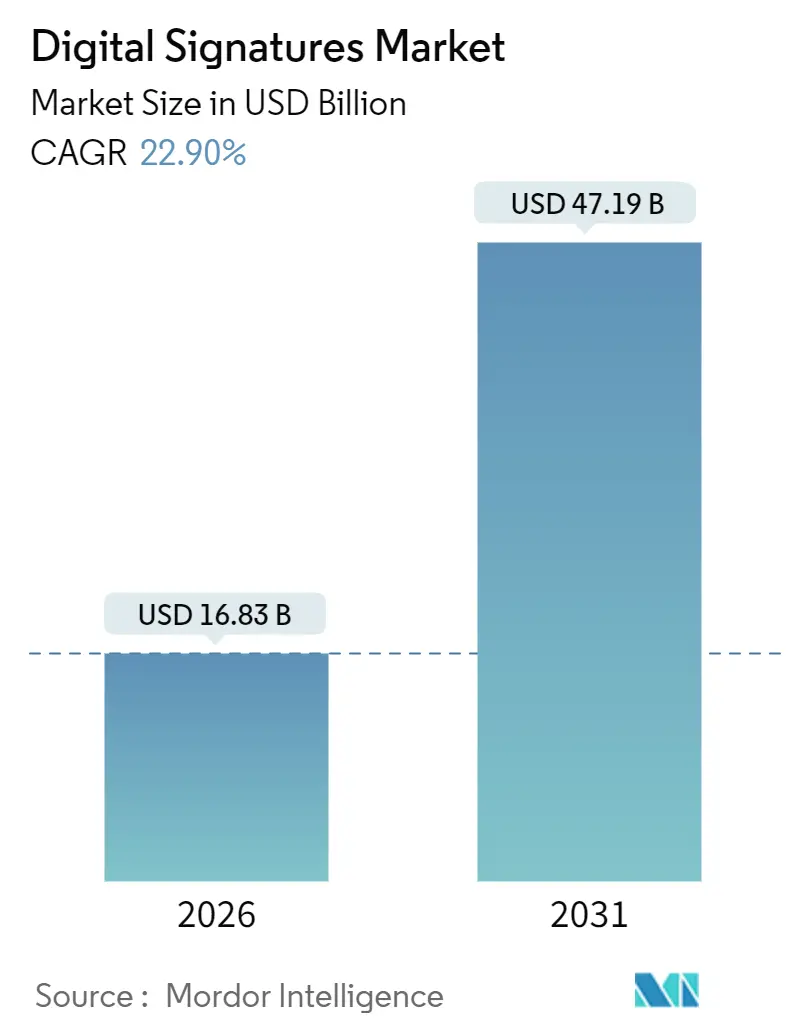

| 市場規模 (2026) | 16.83 十億米ドル |

| 市場規模 (2031) | 47.19 十億米ドル |

| 成長率 (2026 - 2031) | 22.90% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるデジタル署名市場分析

デジタル署名市場規模は2026年に168億3,000万米ドルであり、2031年までに471億9,000万米ドルに達すると予測され、2026年から2031年にかけて22.90%のCAGRで拡大します。この急速な拡大は、政府がコンプライアンス規制を強化し、ソフトウェアベンダーが日常的なアプリケーションに署名機能を組み込む中で、企業がインクから暗号技術へと移行していることを反映しており、シームレスなユーザー体験を生み出してトランザクション処理量を向上させています。CIOがMicrosoft 365やSalesforceに直接接続できるAPIファーストのプラットフォームを求めているため、クラウド提供型ワークフローへの需要が加速しており、一方でポスト量子暗号(PQC)の移行スケジュールが証明書スタックおよびハードウェアセキュリティモジュールのアップグレードを促しています。生産性スイートベンダーが署名機能を限界費用でバンドル提供するため価格競争が激化していますが、高い保証性と監査可能性を求める規制対象案件では専門プロバイダーが依然として優位に立っています。ESGプログラムも採用を後押ししており、多国籍企業が経営幹部の報酬を紙使用量の削減と連動させることで、デジタル署名市場の成長軌道を強化しています。

主要レポートのポイント

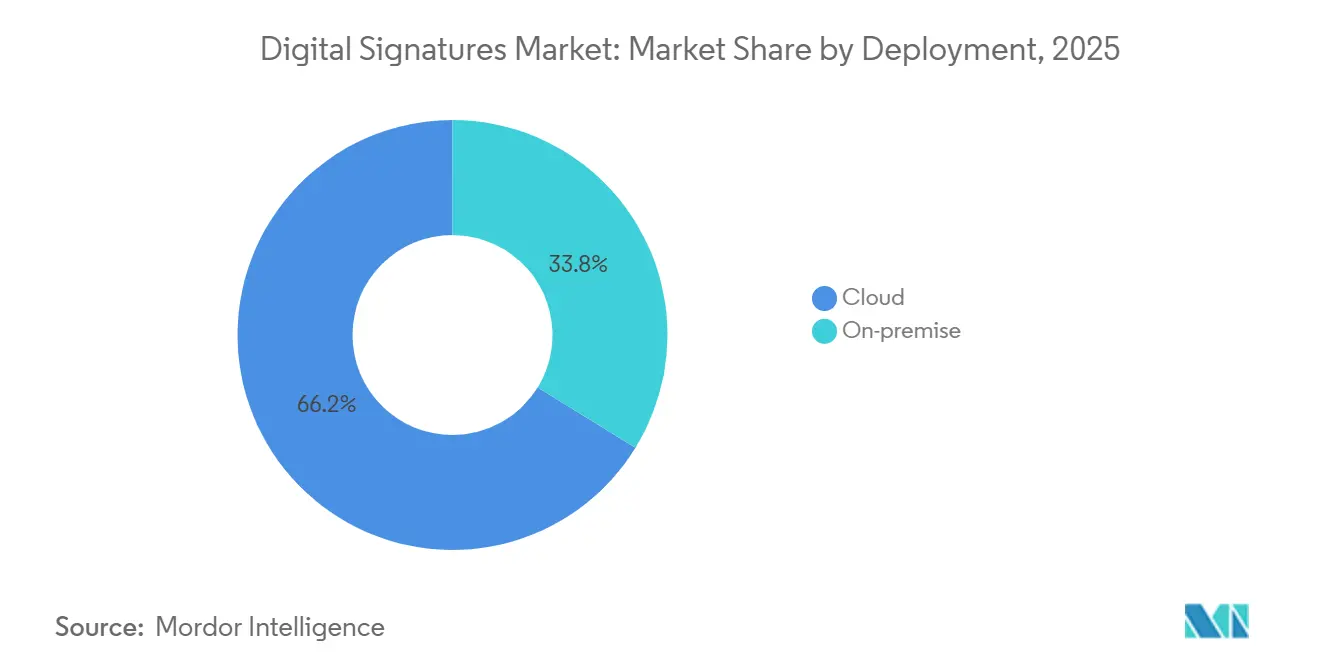

- 展開形態別では、クラウドが2025年のデジタル署名市場シェアの66.22%を占め、同セグメントは2031年にかけて25.66%のCAGRで成長する見込みです。

- 提供形態別では、ソフトウェアが2025年のデジタル署名市場規模の78.44%を占め、サービスは2031年にかけて24.76%のCAGRで最も急速に成長するコンポーネントとなっています。

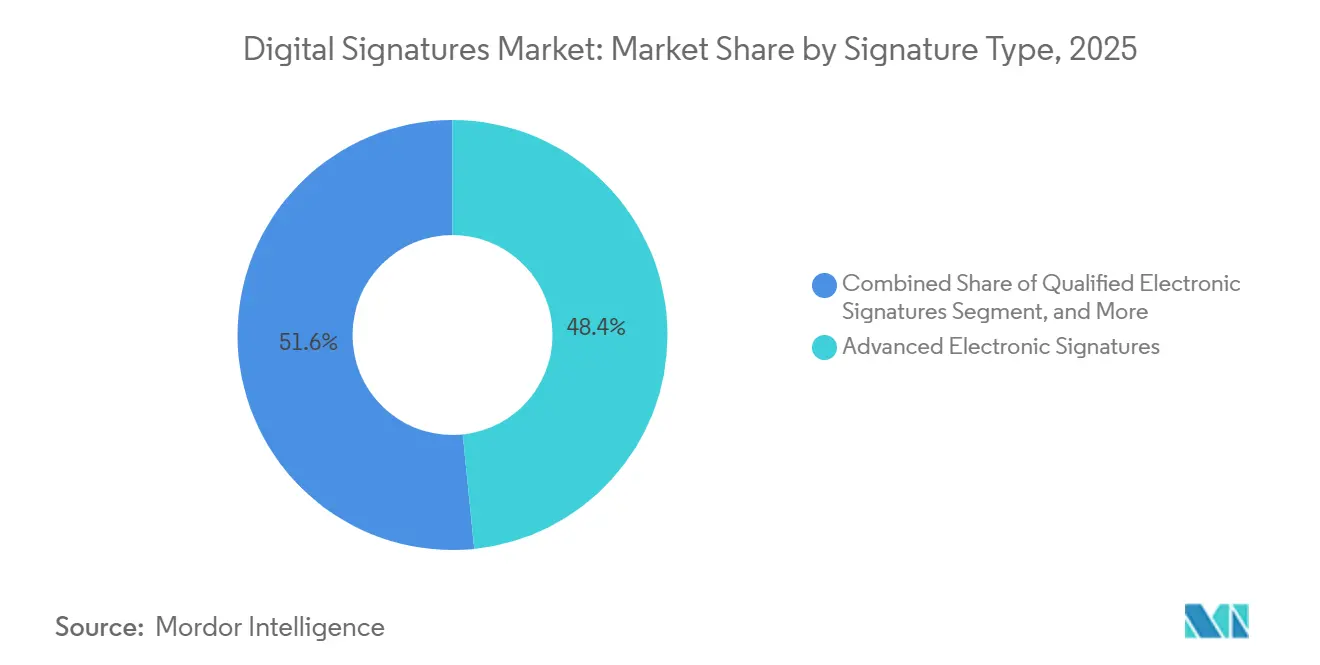

- 署名タイプ別では、高度電子署名が2025年に48.38%の収益シェアをリードし、適格署名は2031年にかけて23.84%のCAGRで成長する軌道にあります。

- エンドユーザー産業別では、銀行・金融サービス・保険が2025年に29.76%の収益シェアを保有し、ヘルスケアは2031年にかけて24.12%のCAGRで拡大する見込みです。

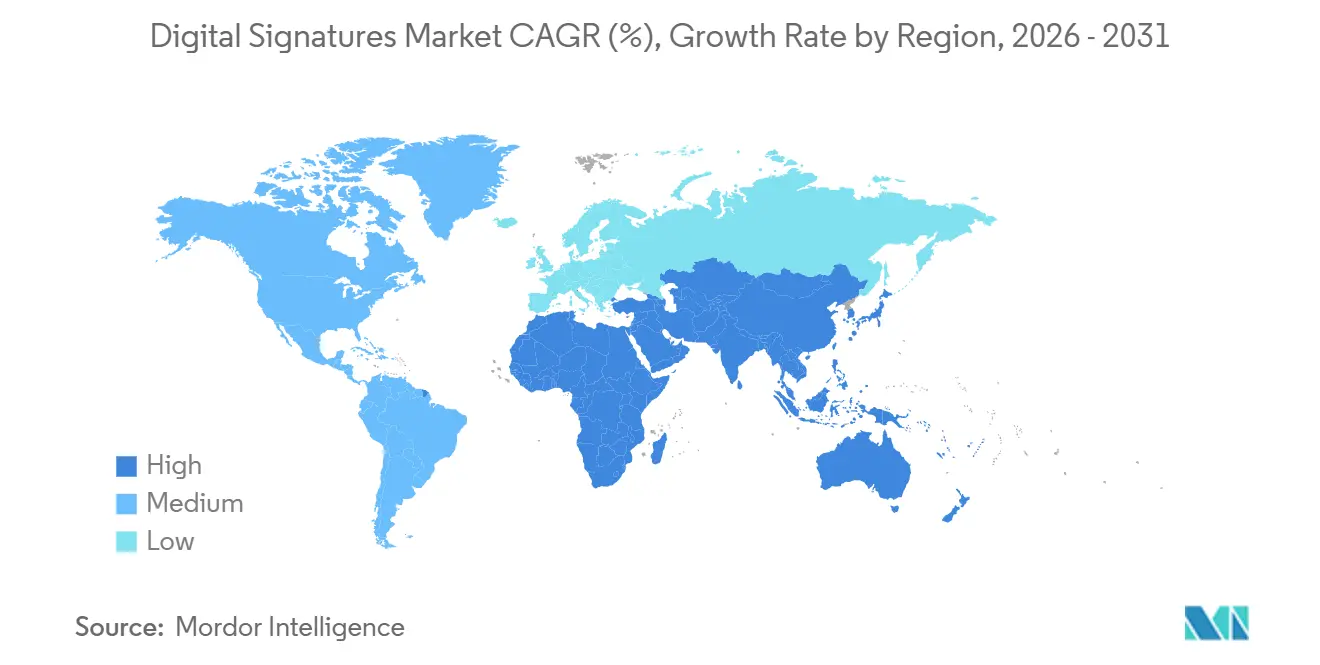

- 地域別では、北米が2025年のデジタル署名市場において40.12%のシェアで首位を占めていますが、アジア太平洋地域が2031年にかけて23.22%のCAGRで最も急速に成長する地域となっています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルデジタル署名市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| EU(eIDAS 2.0)における適格電子署名に関するコンプライアンス義務の加速 | +5.2% | EUの適格性フレームワークに準拠する中東・アフリカへの波及を伴うヨーロッパ | 中期(2〜4年) |

| アジア太平洋地域の公共部門ワークフローにおける大規模デジタル化プログラム | +4.8% | アジア太平洋地域中核(インド、シンガポール、オーストラリア)、東南アジアへの拡大 | 短期(2年以内) |

| エンタープライズSaaSスイート(Microsoft 365、Salesforce)への電子署名APIの組み込み | +4.1% | グローバル、北米およびヨーロッパで最高の普及率 | 短期(2年以内) |

| ポスト量子暗号証明書スタックへの更新サイクル | +3.3% | グローバル、北米およびヨーロッパの防衛・金融機関が主導 | 長期(4年以上) |

| ペーパーレス取引およびスコープ3炭素削減に向けたESG連動の推進 | +2.9% | グローバル、多国籍企業本社が集中する北米およびヨーロッパに集中 | 中期(2〜4年) |

| IoTデバイスのファームウェアアップデートに組み込まれたデジタル署名 | +2.7% | グローバル、自動車ハブ(ドイツ、日本、アメリカ合衆国)での早期採用 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

EU(eIDAS 2.0)における適格電子署名に関するコンプライアンス義務の加速

eIDAS 2.0の段階的な展開により、企業はEU全域のすべての法域において手書き署名と同等の法的効力を持つ適格電子署名の採用を余儀なくされています。施行規則2025/1569は暗号アルゴリズムと監査要件を規定しており、2025年上半期に前年比340%増加した適格証明書の発行急増を促しています。[1]欧州委員会、「委員会施行規則(EU)2025/1569」、eur-lex.europa.eu 公証人、土地登記所、政府調達ポータルが新仕様に準拠しており、レガシー認証局が近代化または撤退するまでの期間が短縮されています。この規制の域外適用の影響はドバイ国際金融センターにも見られ、同センターはeIDASの要件を反映するよう電子取引法を改正しており、デジタル署名市場を刺激するより広範な調和化トレンドを示しています。

アジア太平洋地域の公共部門ワークフローにおける大規模デジタル化プログラム

インドは2024年にeSignフレームワークの下でアーダール認証署名を12億件処理し、68%増加して銀行や車両登録のユースケースにも波及しました。[2]電子情報技術省、「eSign年次報告書2024-25」、meity.gov.in シンガポールのSingpassによる署名は2025年半ばまでに各省庁で95%の採用率に達し、公営住宅の承認サイクルを5日から2時間未満に短縮しました。2024年11月に稼働したオーストラリアのデジタルアイデンティティシステムは、10年間で114億豪ドル(76億米ドル)の節約をもたらすと予測されています。これらのプログラムは民間企業が活用できる国家信頼インフラを確立し、ネットワーク効果を加速させてデジタル署名市場の底上げをしています。

エンタープライズSaaSスイートへの電子署名APIの組み込み

マイクロソフトは2024年10月にWord、Outlook、SharePointにネイティブ署名機能を追加し、9ヶ月以内に北米中堅市場の18%を獲得しました。Salesforceは、Sales Cloudの新規テナントの63%が30日以内に事前構築済みの署名コネクタを有効化し、導入期間を12週間から5週間に短縮したと報告しています。顧客が署名機能を既存サブスクリプションにバンドルされたチェックボックス機能として扱うため、スタンドアロンベンダーは価格圧縮に直面しています。しかし、APIのボリュームは急増しています。Adobeは2025年にAPI経由の署名リクエストが110%増加したと記録しており、クラウドがデジタル署名市場のデフォルトの提供モデルとして定着しています。

ポスト量子暗号証明書スタックへの更新サイクル

NISTは2024年8月にPQC標準FIPS 204およびFIPS 205を確定し、格子ベースおよびハッシュベースのアルゴリズムへのグローバルな移行を開始しました。国家安全保障局は国家安全保障システムに対して2030年までに移行を完了するよう求めており、企業はRSA-2048とML-DSAによるデュアル署名を行って将来性を確保しています。DigiCertは2025年1月にハイブリッド証明書を発売し、ThalesはQ4 2025までにLuna HSMにML-DSAを組み込む計画です。設備投資の負担は相当なものです。Thalesは設置済みHSMの40%が交換を必要とすると推定していますが、アルゴリズムの俊敏性を自動化できるベンダーは競争上の優位性を獲得し、デジタル署名市場の長期的な成長を押し上げます。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 国別データローカライゼーション規則による越境有効性の阻害 | -3.1% | アジア太平洋地域(中国、インド、ベトナム)、ロシア、ブラジル | 中期(2〜4年) |

| 断片化したグローバルトラストサービス認定制度 | -2.4% | グローバル、EU・アメリカ合衆国・アジア太平洋地域間で最も高い摩擦 | 長期(4年以上) |

| 低帯域幅モバイルネットワークにおける生体認証署名のUXギャップ | -1.8% | アフリカ、南アジア、ラテンアメリカの農村部 | 短期(2年以内) |

| 中小企業向けHSMバックアップ適格署名の高コスト | -1.6% | グローバル、eIDAS 2.0が適格署名を義務付けるヨーロッパに集中 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

越境有効性を阻害する国別データローカライゼーション規則

中国の2024年サイバーセキュリティ法改正により、すべての署名鍵とログを国内に保管することが義務付けられ、多国籍クラウドがアジア太平洋地域全体で統一サービスを提供することが阻まれています。[3]中国サイバースペース管理局、「クラウドサービスにおける暗号鍵管理に関する規制」、cac.gov.cn インドは政府機関宛ての文書に国内証明書の使用を義務付けており、公的契約と民間契約の両方に署名する企業のワークフローを断片化しています。ブラジルのLGPDは鍵が機密データに該当するかどうかについて不確実性を生じさせ、企業が子会社向けに別個の署名スタックをホストすることを余儀なくさせています。これらの重複する規則はコンプライアンスコストを増大させ、中堅企業の採用を遅らせ、デジタル署名市場のグローバルCAGRを抑制しています。

断片化したグローバルトラストサービス認定制度

欧州の適格トラストサービスリストは、WebTrust監査を受けた米国の認証局を自動的に承認しないため、市場ごとに1件あたり30万米ドルを超える可能性のある並行監査が必要となります。2025年3月に更新されたCA/ブラウザフォーラムの厳格なドメイン確認は一部の国民IDスキームと衝突し、ベンダーが地域固有の証明書プロファイルを維持することを求めています。船荷証券などの越境取引は、一方の当事者の証明書が仕向け港で認識されない場合に依然として停滞し、法的リスクを加えて国際貿易の完全なデジタル化を遅らせています。相互承認が進展するまで、この抑制要因はデジタル署名市場の長期的な拡大に重くのしかかります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

展開形態別:クラウドアーキテクチャがインフラ選択を支配

クラウド展開は2025年のデジタル署名市場シェアの66.22%を占め、企業が署名1件あたりのコストを0.10米ドル未満に抑えるマルチテナントプラットフォームを好むため、同セグメントは2031年にかけて25.66%のCAGRで成長する見込みです。マイクロソフトがMicrosoft 365 E5サブスクライバーに追加料金なしで署名機能を含める決定は、移行を加速させベンダーの乱立を減少させました。クラウドワークフローに起因するデジタル署名市場規模は、ISO/IEC 27001認定のアウトソーシングを受け入れるようになった規制対象産業で最も急速に拡大しています。

オンプレミスはエアギャップされた防衛ネットワークにとって依然として重要ですが、ハイブリッドモデルが台頭しています。病院は患者の鍵をオンサイトで保管しながら、ベンダー契約をクラウドベースのオーケストレーターを通じてルーティングし、処理時間を数日から数時間に短縮しています。IoTゲートウェイがオフラインでファームウェア署名を検証するエッジ展開は、洋上エネルギー事業者の間で普及しつつあります。これらの細分化されたパターンは、クラウドが全体的な成長を支配する中でもデジタル署名市場が多様性を保持している理由を示しています。

提供形態別:実装の複雑さの増大に伴うサービスの急増

ソフトウェアは依然として2025年のデジタル署名市場規模の78.44%を占めていますが、企業がレガシー統合に直面するにつれてサービスは24.76%のCAGRで拡大しています。マネージドPKI、コンプライアンスコンサルティング、ユーザートレーニングバンドルは、純粋なソフトウェアでは対応できないギャップに対処します。OneSpanのプロフェッショナルサービス収益はこの転換を反映して前年比32%増加しました。

適格署名には耐タンパーモジュールが必要なためハードウェア支出は安定していますが、コモディティ化されたUSBトークンが20米ドル未満の価格帯で高度署名ワークフローに対応しています。トレーニングおよび変更管理プログラムは適格署名の展開におけるヘルプデスクの負荷を軽減し、成果ベースのエンゲージメントモデルを支援します。企業がライセンスよりもターンキーソリューションを求めるにつれて、サービスセグメントはデジタル署名市場全体の成長への貢献においてソフトウェアを上回るでしょう。

署名タイプ別:高度署名が使いやすさと法的効力のバランスを実現

高度電子署名は2025年に48.38%の収益シェアを保有し、企業に対して適格署名が求める認定インフラのオーバーヘッドなしに暗号的な保証を提供しています。裁判所が証拠基準を厳格化しており、企業は重要性の閾値を超えるすべての契約において基本的なクリックラップ方式を廃止する方向に向かっています。EU規則が証明書プロファイルを調和させ統合の摩擦を低下させるにつれて、適格署名のデジタル署名市場規模は23.84%のCAGRで拡大する軌道にあります。

適格署名は不動産および公共調達ワークフローで最も急速に増加しており、例えばスペインの政令は30万ユーロ(32万米ドル)を超える不動産譲渡に適格証明書を義務付けています。生体認証署名は、キャプチャデバイスがISO/IEC 19794標準に準拠することを条件にニッチとして台頭しています。統一インターフェース内で適格または生体認証オプションへのアクセスを合理化するベンダーは、デジタル署名市場における粘着性を高め、追加的なウォレットシェアを獲得するでしょう。

注記: 個別セグメントのすべてのセグメントシェアはレポート購入時に入手可能

エンドユーザー産業別:ヘルスケアが従来のリーダーを上回る成長

銀行・金融サービス・保険は2025年に29.76%の収益を占め、最大の垂直ユーザーベースとしての歴史的な役割を強化しています。しかし、ヘルスケアは遠隔医療、電子健康記録、FDA 21 CFR第11部の要件が重なり合う中で、2031年にかけて24.12%のCAGRで最も急速に成長する垂直市場となっています。病院は患者ポータルに直接署名を組み込み、同意の処理時間を数時間から数分に短縮しています。

政府機関はデジタル化義務の下で急速に移行しており、物流、不動産、法律サービスは採用曲線を上昇し続けています。自動車および産業機器向けのIoTファームウェア署名は、高い保証性と低レイテンシの検証を求める自動車サイバーセキュリティが牽引する新鮮で高マージンのニッチを生み出しています。これらの垂直市場の動きは、多様な課題がどのように収束してより広範なデジタル署名市場を推進するかを示しています。

地域分析

北米は2025年のデジタル署名市場において40.12%を占め、成熟したESIGN法と主要ベンダーの集中によって支えられています。カナダの貸し手は2025年に住宅ローン申請の84%が電子署名を使用したと報告しており、メキシコの2024年法典改正は公証行為をオンライン化しました。裁判所の執行確実性と豊富なベンダー選択肢が、フィンテック、ヘルスケア、不動産全体で堅調なトランザクション量を維持しています。

アジア太平洋地域は2031年にかけて23.22%のCAGRで最も急速に成長する地域です。インドのeSignは2025年に車両譲渡の76%をデジタル署名で処理し、銀行を超えてリーチを拡大しました。シンガポールのほぼ全面的な政府採用とオーストラリアの国家デジタルアイデンティティスキームは、公共部門のリーダーシップが民間需要を活性化できることを証明しています。中国の厳格なデータローカライゼーション規則は外国クラウドベンダーの動きを遅らせますが、地域の居住義務を満たす国内チャンピオンを育成しています。日本の2024年法改正は輸出書類のデジタル化を解禁し、製造業者の利用を増加させました。

ヨーロッパは複雑なダイナミクスを示しています。eIDAS 2.0は適格署名のEU全域での承認を義務付けており、ドイツだけで2025年に230万件の証明書を発行しました。EU外の英国は2024年規制の下で電子船荷証券を承認し、貿易金融のデジタル化を促進しています。フランスは2025年の厳格な監査規則の下で認定トラストプロバイダーを12社に絞り込み、大手プレーヤーへのシェア集中を進めました。中東・アフリカなどの小規模地域はEU準拠フレームワークの恩恵を受けており、ブラジルのICP-Brasilは南米全体の適格税務申告を支えています。これらの地域トレンドは総じてデジタル署名市場のグローバルな広がりを示しています。

競合ランドスケープ

DocuSign、Adobe、マイクロソフト、OneSpan、Thalesは2025年のデジタル署名市場の約58%を支配していましたが、エンタープライズSaaSプラットフォームが限界費用で署名機能を組み込むにつれて競争の激しさが増しています。マイクロソフトは4億人のユーザーベースを活用して、個別の調達なしに中堅市場のアカウントを獲得しています。Adobeはドキュメントインテリジェンスを高めるAI駆動のコンテンツ要約とワークフロートリガーに注力しています。DocuSignはMaestro Agentic AIを発売し、署名者を自動抽出して設定時間を70%短縮しました。

地域の専門企業はデータローカライゼーション規則とトラストサービス認定のハードルをナビゲートすることで繁栄しています。インドのeMudhra、ブラジルのCertiSign、北欧地域のSignicatは、国内データセンターを運営し地域の暗号ガイドラインに準拠することで公共部門の契約を確保しています。DigiCertやEntrustなどのPKI専門企業は、自動車サイバーセキュリティが高保証・低レイテンシの検証を求めるIoTファームウェア署名に参入しています。PQC、ブロックチェーン監査証跡、生体認証に関する特許出願は2024年から2025年にかけて210%増加しており、技術的差別化が依然として重要であることを示しています。

市場構造は二極化に向かっています。プレミアムな適格トラストサービスプロバイダーは高い保証性に対して料金を請求し、コモディティ化された高度署名ベンダーはユーザー体験と統合で競争しています。アルゴリズムの俊敏性、アイデンティティフェデレーション、AIベースの不正検知を習得したベンダーは、デジタル署名市場が国際的に拡大するにつれて不均衡な価値を獲得するでしょう。

デジタル署名産業リーダー

DocuSign Inc.

Adobe Inc. (Adobe Sign)

OneSpan Inc.

Thales Group (SafeNet)

Entrust Corporation

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年12月:DocuSignはComplianceManagerをリリースしました。これは多国籍顧客向けに署名ワークフローを地域のデータ居住義務に自動マッピングするAI支援ダッシュボードです。

- 2025年11月:DocuSignはMaestro Agentic AIを発売し、署名者要件を抽出してルーティングを自動化し、手動設定を70%削減しました。

- 2025年9月:欧州委員会は欧州デジタルアイデンティティウォレットの技術標準を定義する施行規則2025/1569を発行しました。

- 2025年8月:Adobeは署名機能を組み込んだAcrobat AIアシスタントを発表し、APIトラフィックが23%増加しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、デジタル署名市場を、文書・データパケット・ワークフローAPIに対して検証可能かつ改ざん防止機能を持つ電子署名を作成するために公開鍵暗号を適用するソフトウェア、ハードウェア、およびマネージド署名サービスから生成される年間総収益と定義する。これには、世界中の企業および公的機関に販売されるライセンスプラットフォーム、クラウドサブスクリプション、ハードウェアセキュリティモジュール、およびサポート費用が含まれる。

スコープの除外事項:本分析では、証明書ベースの暗号化を欠くシンプルな電子署名ツール、および独立型の生体認証システムは対象外とする。

セグメンテーション概要

- 展開形態別

- オンプレミス

- クラウド

- 提供形態別

- ソフトウェア

- ハードウェア

- サービス

- 署名タイプ別

- 基本電子署名

- 高度電子署名

- 適格電子署名

- エンドユーザー産業別

- BFSI

- 政府

- ヘルスケア

- 石油・ガス

- 軍・防衛

- 物流・輸送

- その他のエンドユーザー産業(研究・教育、不動産、製造、法律、ITおよび通信)

- 地域別

- 北米

- アメリカ合衆国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- チリ

- ペルー

- その他の南米

- ヨーロッパ

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- 韓国

- インド

- オーストラリア

- ニュージーランド

- その他のアジア太平洋

- 中東

- アラブ首長国連邦

- サウジアラビア

- トルコ

- アフリカ

- 南アフリカ

- ケニア

- ナイジェリア

- その他のアフリカ

- 北米

詳細な調査方法論とデータ検証

一次調査

北米、欧州、アジア太平洋、およびGCCにわたるCSP、トラストサービスプロバイダー、コンプライアンス責任者、および調達責任者との構造化インタビューにより、価格帯、導入形態、および更新サイクルを検証した。

大手銀行および政府のデジタルIDチームへのフォローアップ調査により、データのギャップを解消し、デスクリサーチで生じた矛盾する調査結果を調整した。

デスクリサーチ

欧州委員会のeIDAS実装トラッカー、NISTデジタルアイデンティティガイドライン、米国連邦調達データ、および地域ICT支出ダッシュボードなどのオープンソースから基本的な需要シグナルを収集した。企業の10-K、IPO申請書、および四半期決算報告書から採用比率を取得し、ETSIおよびCloud Signature Consortiumなどの業界団体から証明書発行量を入手した。

Mordorのアナリストは、ベンダーの財務内訳についてはD&B Hooversを、ディールフローについてはDow Jones Factivaを、パイプラインの強さを示すシグナルとなる特許ファミリーについてはQuestelを活用した。国家サイバー犯罪統計や郵便サービスのデジタル化KPIなど、その他の公開データセットも市場境界の確認に活用した。記載されている情報源は例示であり、網羅的なものではなく、その他多数の参考資料も本調査の見解に反映されている。

市場規模の算定と予測

支出のトップダウン再構築は、規制対象取引量と証明書普及率をもとに構築され、サンプリングされたベンダー収益のボトムアップ積み上げおよびチャネルチェックによって一度検証される。モデルの主要変数には、eIDAS 2.0の施行タイムライン、BFSIの本人確認(KYC)更新サイクル、SaaSエコシステムにおけるAPIコール量、適格証明書1件あたりの平均価格、および地域別クラウド採用指数が含まれる。これらのドライバーに対する多変量回帰分析により年間成長率を算出し、その後シナリオ分析によって低採用ケースと加速デジタル化ケースのストレステストを実施する。

データ検証と更新サイクル

アウトプットは独立した指標との異常値チェック、シニアアナリストによるピアレビューを経て、分散が設定された閾値を超えた場合は一次情報源への再確認を行う。各モデルは年次で更新し、規制変更や大型合併によって前提条件が大きく変化した場合には中間アップデートを発行する。

MordorのデジタルSignaturesベースラインがグローバルな信頼性を誇る理由

公表されている数値がしばしば異なるのは、各社がスコープの境界、インプットの代理指標、および更新頻度をそれぞれ独自に設定しているためである。暗号化ベースの署名のみに総計を限定し、証明書数を文書化された規制申請と整合させることで、隠れた重複や漏れを最小化している。

他の調査会社との主なギャップ要因には、シンプルな電子署名が含まれているかどうか、クラウドAPI収益の認識方法、使用される通貨換算月、および予測改訂の頻度が挙げられる。

ベンチマーク比較

| 市場規模 | 匿名化された情報源 | 主なギャップ要因 |

|---|---|---|

| 130億3,200万米ドル(2025年) | Mordor Intelligence | |

| 134億米ドル(2025年) | Global Consultancy A | 非暗号化電子署名とPKI証明書販売を統合しており、スコープが過大評価されている |

| 69億8,000万米ドル(2025年) | Trade Journal B | ベンダーの公開声明に依存しており、クラウドAPI収益ストリームが除外されている |

| 71億3,000万米ドル(2024年) | Industry Publication C | 前年の為替レートを使用しており、ハードウェアセキュリティモジュールが除外されている |

総合的に見ると、本比較はMordorの厳格なスコープ選定、透明性の高い変数、および年次更新スケジュールが、意思決定者が自信を持って追跡・再現できる、バランスの取れた信頼性の高いベースラインを提供することを示している。

レポートで回答される主要な質問

2031年のデジタル署名市場の予測値はいくらですか?

2026年から2031年にかけて22.90%のCAGRで拡大し、471億9,000万米ドルに達すると予測されています。

デジタル署名において最も急速に成長している展開モデルはどれですか?

クラウドワークフローがリードしており、2031年にかけて25.66%のCAGR予測となっています。

ヘルスケアの採用が加速している理由は何ですか?

遠隔医療の同意、電子健康記録の統合、FDA第11部のコンプライアンスが2031年にかけて24.12%のCAGRを牽引しています。

ポスト量子要件は採用にどのような影響を与えていますか?

NISTのPQC標準はベンダーに証明書のデュアル署名を促し、HSMおよびソフトウェアスタックのアップグレード需要を生み出しています。

最も高い成長ポテンシャルを示す地域はどこですか?

アジア太平洋地域は大規模な公共部門デジタル化プログラムにより、2031年にかけて23.22%のCAGRを記録しています。

最終更新日: