デジタルバンキングプラットフォーム市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

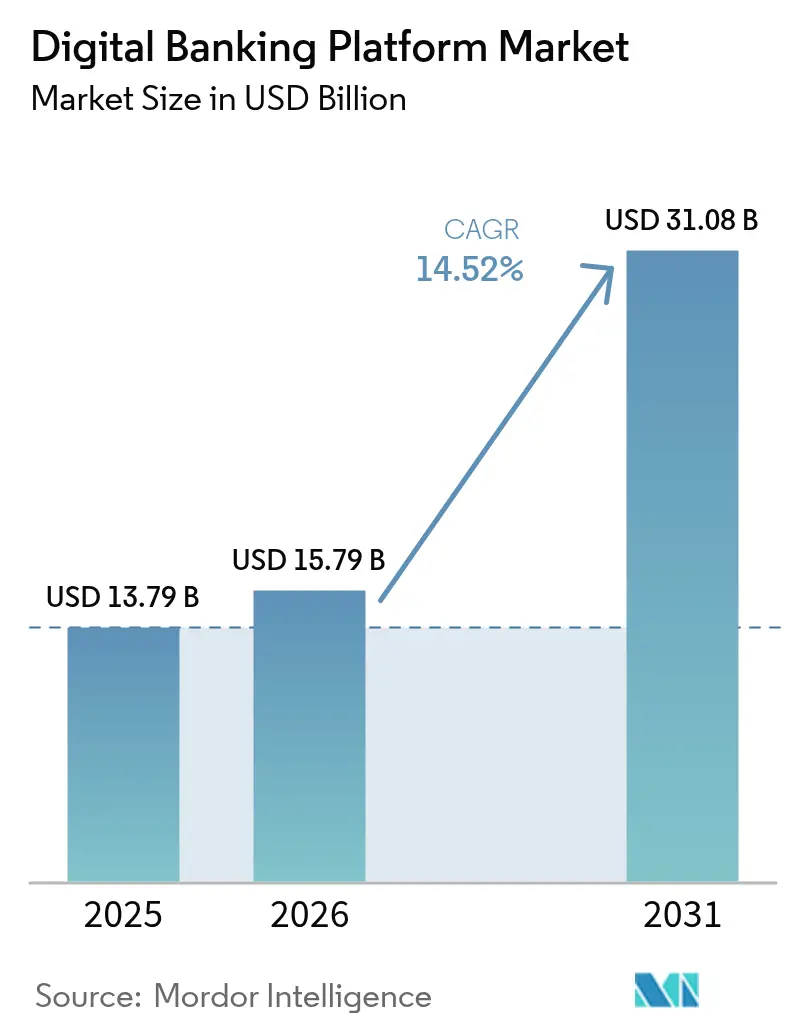

| 市場規模 (2026) | 15.79 十億米ドル |

| 市場規模 (2031) | 31.08 十億米ドル |

| 成長率 (2026 - 2031) | 14.52% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるデジタルバンキングプラットフォーム市場分析

デジタルバンキングプラットフォーム市場規模は2025年に137億9,000万米ドルと評価され、2026年の157億9,000万米ドルから2031年には310億8,000万米ドルへと成長し、予測期間(2026年〜2031年)における年平均成長率は14.52%と推定されます。クラウドネイティブなコアバンキングへの急速な移行、オープンバンキング規制の強化、および生成AI投資の拡大が相まって、リテールおよびコーポレートセグメント全体でプラットフォームの刷新サイクルを加速させています。2024年におけるクラウド展開への61.2%のシフトは、スケーラブルなサブスクリプションモデルに対する銀行の選好を裏付けており、一方でサービスとしてのバンキング(BaaS)は非銀行ブランドがAPIを通じて金融サービスを組み込む形で年平均成長率17.1%と最も速い成長を遂げています。モバイルアクセスモードは年平均成長率17.5%で拡大しており、場所を問わないインタラクションに対する消費者の選好を反映しています。地域別では、アジア太平洋地域の年平均成長率16.8%が北米を上回っており、スマートフォン普及率の向上と政府の金融包摂プログラムがデジタルウォレット利用を深化させています。競争の激しさは中程度にとどまっており、既存のコアベンダーが導入済み基盤を守る一方、クラウドネイティブの新興企業がスピード、APIの幅広さ、およびAIによる差別化を武器に台頭しています。マネーロンダリング対策(AML)コストの増大(年間2,139億米ドル)とベンダーロックインリスクが勢いを抑制しており、金融機関はイノベーションの速度と業務上の回復力のバランスを取ることを余儀なくされています。

レポートの主要ポイント

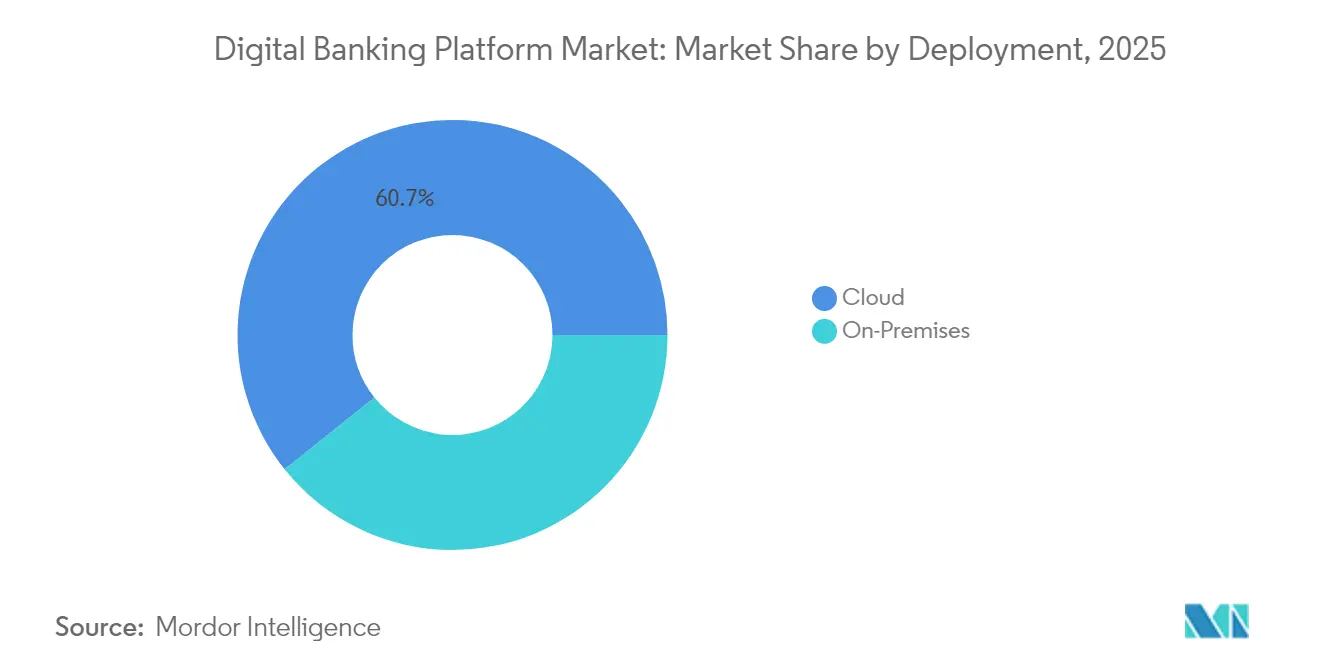

- 展開形態別では、クラウドが2025年のデジタルバンキングプラットフォーム市場シェアの60.74%を占めました。オンプレミスは後れを取っているものの、データ主権法が優先される地域では依然として不可欠です。

- 銀行種別では、リテールバンキングが2025年に63.12%の収益シェアでトップとなり、コーポレート・中小企業バンキングは2031年にかけて年平均成長率16.19%で拡大する見込みです。

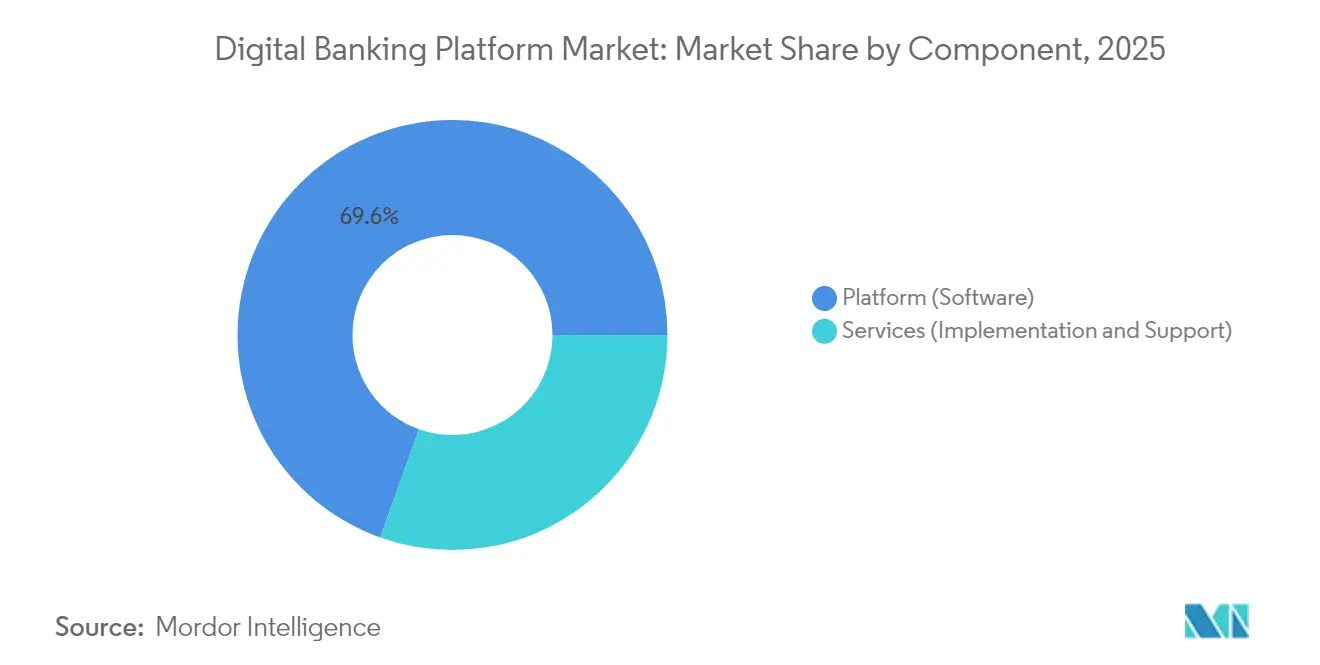

- コンポーネント別では、プラットフォームソフトウェアが2025年のデジタルバンキングプラットフォーム市場規模の69.55%を占め、サービスは2031年にかけて年平均成長率15.98%と最も高い成長率が予測されています。

- サービスモデル別では、SaaSが2025年に48.05%のシェアを占め、BaaSは監視強化にもかかわらず年平均成長率16.68%と最も速く成長するセグメントとなっています。

- アクセスモード別では、オンライン・ウェブバンキングが2025年に56.12%のシェアを維持し、モバイルバンキングは2031年にかけて年平均成長率17.02%で加速しています。

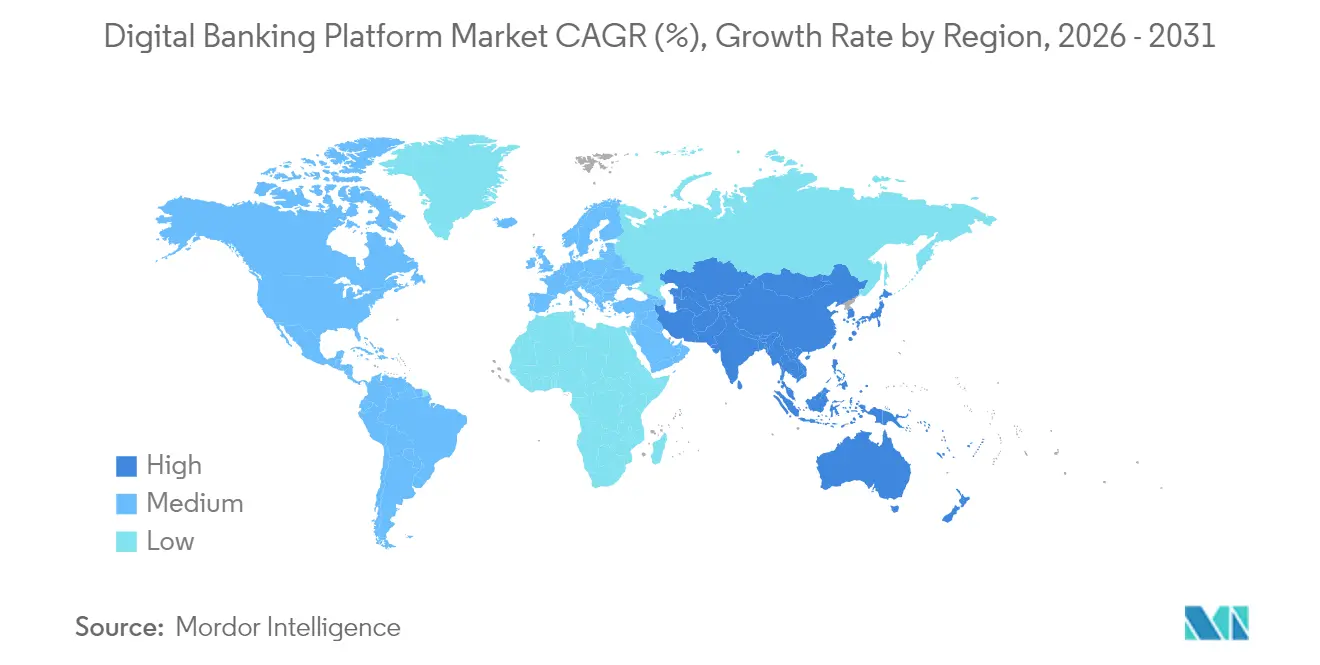

- 地域別では、北米が2025年のデジタルバンキングプラットフォーム市場規模の37.35%を占め、アジア太平洋地域が2031年にかけて最も高い年平均成長率16.34%を記録しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルデジタルバンキングプラットフォーム市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| クラウドファーストなコアバンキング移行 | +2.8% | 北米、欧州(グローバルへの波及あり) | 中期(2〜4年) |

| スマートフォン中心のライフスタイルバンキング需要 | +2.1% | アジア太平洋地域中心、ラテンアメリカ、中東・アフリカ | 短期(2年以内) |

| オープンバンキングおよびAPI標準規制 | +1.9% | 欧州、北米、アジア太平洋地域へ拡大中 | 中期(2〜4年) |

| 生成AIによるハイパーパーソナライゼーション | +1.6% | 世界の先進市場 | 長期(4年以上) |

| エネルギー効率の高いSaaSに向けたグリーンIT義務化 | +1.2% | 欧州、北米、アジア太平洋地域へ波及中 | 長期(4年以上) |

| デジタル専業ネオバンクの拡大 | +0.9% | ラテンアメリカ、東南アジア、アフリカ | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

大手銀行(ティア1)におけるクラウドファーストなコアバンキング移行

ティア1金融機関は、固定インフラコストの削減と製品ローンチサイクルの短縮を目的に、マルチクラウド展開を加速させています。JPMorgan Chaseはマルチクラウドの展開を完了しており、Santanderの10市場にわたる刷新はレガシーコアを廃止するために必要なコミットメントを示しています。銀行は移行後に新しいデジタル製品の市場投入期間が50%短縮されたと報告しており、クラウドが戦略的なレバーとして機能していることを裏付けています。リアルタイム分析、組み込み型不正検知エンジン、およびAIベースの顧客インサイトが同一アーキテクチャ上で稼働し、クロスセルとコンプライアンスの俊敏性を高めています。Banco Itaúは2028年までに100%クラウドへの移行を完了する予定であり、測定可能な効率向上が移行リスクを上回るという業界へのシグナルとなっています。[1]名前非公開、「Banco Itaúは2028年までにインフラの100%をクラウドに移行する計画」、BNamericas、bnamericas.com

新興市場におけるスマートフォン中心のライフスタイルバンキング需要

モバイルファーストの普及は、アジア太平洋地域およびラテンアメリカ全体で店舗展開の経済性を短絡させています。デジタルウォレットはすでに地域のeコマース支出の70%以上を支えており、銀行はフロントエンドをライフスタイルスーパーアプリとして再構築することを余儀なくされています。コスト経済性が勢いを後押ししており、モバイルトランザクションのコストは1件あたり0.17米ドルであるのに対し、窓口では4.25米ドルかかるため、UXの刷新や組み込み型マーチャントサービスへの再投資余力が生まれています。Nubankはスケールの優位性を示しており、2020年の3,330万人から2023年には9,390万人へと顧客基盤を拡大しながら、税引前自己資本利益率27%を維持しています。

オープンバンキングおよびAPI標準コンプライアンスに向けた規制の推進

PSD2の相次ぐ延長と米国消費者金融保護局(CFPB)の新たなデータアクセス規則により、銀行はAPIファーストのアーキテクチャを採用することを余儀なくされています。コンプライアンス予算は、データプライバシーを保護しながらサードパーティのオンボーディングを効率化する共有バンキングプラットフォームへのポイント統合からシフトしています。銀行の84%が非銀行アプリ内への組み込みサービスのリクエストを受けており、プラットフォームの準備態勢が製品の独占性を上回るエコシステムモデルへの移行を示しています。TemnosスタックによるCommerce BankのFedNow統合は、規制がリアルタイム決済アップグレードの触媒として機能していることを示しています。

生成AIを活用したハイパーパーソナライズドなユーザーエクスペリエンスの展開

銀行はサービス層に生成AIを組み込み、会話型サポート、予測的な予算管理の提案、およびコンテキストに応じた製品オファーを提供しています。初期の展開では、ソフトウェア開発とコンタクトセンターのスループットにおいて20%の生産性向上が得られています。この技術はまた、リアルタイムの顧客イベントに基づいて信用および貯蓄の推奨をカスタマイズすることで収益向上を支えています。オンプレミス生成AIに向けたTemnosとNVIDIAのパートナーシップは、ベンダーがコンプライアンスに準拠したバンキングフレームワーク内に高度なモデルをパッケージ化する方法を示す好例です。

制約要因の影響分析*

| 制約要因 | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| リアルタイム不正分析およびAMLコストの上昇 | −1.4% | グローバル(先進市場で最も高い) | 短期(2年以内) |

| ハイパースケーラークラウドによるベンダーロックインリスク | −1.1% | グローバル(多国籍銀行) | 中期(2〜4年) |

| クラウドネイティブ人材の不足 | −0.8% | アジア太平洋地域、ラテンアメリカ、アフリカ | 長期(4年以上) |

| レガシースタックとの相互運用性のギャップ | −0.7% | グローバル(レガシー依存度の高い金融機関) | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

リアルタイム不正分析およびAMLコンプライアンスコストの上昇

グローバルのAML支出は2,139億米ドルに達しています。投資にもかかわらず、マネーロンダラーは毎年推定2兆米ドルを合成IDや暗号資産ミキサーを通じて送金しています。銀行は2023年だけで70億米ドルの罰金を科されました。スマートAMLスイートは誤検知の削減により60%のコスト削減を約束していますが、展開には資本と専門スキルが必要であり、中小規模の貸し手に圧力をかけています。[2]名前非公開、「スマートAMLソフトウェアが銀行のコンプライアンスコストを60%削減した方法」、Tookitaki、tookitaki.com

ハイパースケーラーマネージドサービスによるベンダーロックインリスク

Amazon、Microsoft、Googleへの依存は、システム的な集中に関する規制上の懸念を引き起こしています。米国財務省は障害復旧に関する不透明性を指摘し、イングランド銀行は回復力のギャップを指摘しています。マルチクラウドの設計はリスクを軽減しますが、統合のオーバーヘッドを増大させます。米国連邦準備制度理事会の新規活動監督プログラムは現在、明示的な出口戦略を要求しており、銀行が事前にポータビリティを交渉するよう促しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

展開形態別:クラウドの優位性がインフラシフトを加速

クラウドは2025年のデジタルバンキングプラットフォーム市場シェアの60.74%を占め、金融機関が設備投資の負担を柔軟な運用費用に転換するにつれて年平均成長率15.54%で拡大しています。銀行は、ワークロードをスケーラブルなリージョンに移行した後、インフラ維持コストが50%低下し、災害復旧態勢が強化されると報告しています。オンプレミスのコアは厳格なデータローカライゼーションを施行する法域では存続していますが、こうした展開でさえもコンテナオーケストレーションを通じてクラウドの弾力性を模倣するようになっています。EQ BankのTemnosベースの移行は、地域の貸し手がクラウドを活用して大手銀行との能力格差を縮小する方法を示しています。

クラウドの普及はベンダーの経済性を再構築しています。サブスクリプションライセンスは収益を使用量のピークに合わせることで、銀行が調達の遅延なしに新サービスのプロトタイプを作成できるようにしています。リアルタイム分析、組み込み型不正スコアリング、およびAI駆動の信用モデリングがネイティブに起動し、統合の複雑さを軽減しています。並行して、プラットフォームベンダーはデータセンターの設計をエネルギー効率向上に向けて調整し、欧州のグリーンIT指令に対応するとともに総所有コストを削減しています。より多くのティア1銀行がカーボンネットゼロの目標を公表するにつれて、検証可能な排出量削減を示すクラウドフットプリントが調達上の優位性を獲得しています。

注記: 全セグメントのセグメントシェアはレポート購入後にご確認いただけます

銀行種別:コーポレートバンキングが成長エンジンとして台頭

リテールバンキングは2025年の収益の63.12%を占めていますが、コーポレート・中小企業バンキングは現在年平均成長率16.19%で推移しており、デジタルバンキングプラットフォーム市場内で最も速く成長するサブセグメントとなっています。企業はリアルタイムの流動性ダッシュボード、API駆動の決済、およびERPワークフローと連携する組み込み型貿易金融モジュールを求めています。平均的な導入案件の規模はリテール契約を上回り、ベンダーのマージン向上とより長いロックイン期間を支えています。

アジア太平洋地域の越境サプライヤーは、単一のワークスペース内でのインスタント決済と動的な為替ヘッジに対する需要を高めています。組み込み型ファイナンスの提案がさらなる押し上げ要因となっており、フィンテックとのパートナーシップにより、メーカーが請求書割引やサプライヤー信用ツールを調達ポータル内に直接組み込むことができ、プラットフォームの粘着性を高めています。

コンポーネント別:サービスの成長が導入の複雑さを反映

プラットフォームソフトウェアは2025年のデジタルバンキングプラットフォーム市場規模の69.55%を占めていますが、銀行がレガシー接続、規制対応のカスタマイズ、および変更管理に取り組む中、サービス層は2031年にかけて年平均成長率15.98%を記録しています。統合チームは数十年前のCOBOLコードを解きほぐし、アーカイブを移行し、オープンバンキングAPIをマッピングしており、これらの作業はライセンス料に含まれないことがほとんどです。

AIパーソナライゼーション、不正オーケストレーション、およびESGレポーティングモジュールが導入されると、サービスの消費はさらに増加します。モデルチューニング、侵入テスト、およびコンプライアンスエビデンスの取得のための40時間スプリントサイクルには、常時更新のサポート契約が必要です。TCSやInfosysなどのシステムインテグレーターは、ソブリンクラウドの変種を専門とするドメインスクワッドを設立しており、データ居住条項がベンダーの選択肢を制限する地域で競争上の優位性を持っています。

注記: 全セグメントのセグメントシェアはレポート購入後にご確認いただけます

サービスモデル別:サービスとしてのバンキングがイノベーションの波をリード

SaaSは依然として48.05%のシェアを占めていますが、サービスとしてのバンキングは年平均成長率16.68%で急成長しており、構造的な変化を示しています。非銀行企業が銀行免許を取得することなく、ホワイトラベルの口座、カード、および融資機能を組み込んでいます。BaaSパートナーシップにより、スーパーマーケットやギグエコノミープラットフォームが日常的な体験に金融商品を組み込むことができ、預金の対象範囲が拡大しています。

しかし、規制当局はガバナンスのギャップを指摘しています。米国連邦預金保険公社(FDIC)は、パートナー選定とデータ管理に関する監督を改善するために複数の同意命令を発行しています。銀行はAPIに署名する前に、フィンテックの資本化、不正対策の姿勢、および消費者保護への適合性を審査するようになっています。コンプライアンスダッシュボードと標準化されたプレイブックを提供するベンダーはデューデリジェンスのサイクルを加速させ、監視が強化される中でもBaaSを成長軌道に乗せています。

アクセスモード別:モバイルバンキングがユーザーエンゲージメントを変革

オンラインバンキングは引き続き複雑な口座管理や書類手続きに対応していますが、2031年にかけてのモバイルの年平均成長率17.02%がエンゲージメントの経済性を再定義しています。すべての銀行取引の62%がモバイルで行われるようになっており、ミレニアル世代とZ世代はアプリのみの行動を示しています。デジタルバンキングプラットフォーム市場は、プッシュ通知によるマイクロ貯蓄やインスタントクレジット利用の促進により、取引頻度が高まっています。

単位処理コストの低下により、銀行は支店スタッフをアドバイザリー業務に再配置することができます。スーパーアプリの野望は純粋な金融を超えて拡大しており、ライドヘイリング、チケット販売、保険、ロイヤルティマーケットプレイスが統合され、サインインをライフスタイルの粘着性に変換しています。The Financial Brandは、消費者がモバイルのタイムライン内でコンテキストに応じたオファーをますます期待するようになっており、UXチームが継続的なリリースサイクルに向かっていると指摘しています。

地域分析

アジア太平洋地域は最も速い成長を牽引しており、デジタルバンキングプラットフォーム市場における地域貢献度を高める年平均成長率16.34%を記録しています。スマートフォンの普及、ユニバーサルQR決済インフラ、および支援的なライセンス制度が、既存銀行のデジタル化とネオバンクの立ち上げの両方を育んでいます。中国だけで2024年に7兆6,000億米ドルのデジタルウォレット支出を処理し、シンガポールとマレーシアは競争促進のためにデジタルバンクの認可枠を拡大しています。東南アジアのデジタル金融サービス収益は330億米ドルに達し、商業的な実行可能性が確認されています。

北米は37.35%のシェアを維持しており、潤沢なテクノロジー予算と早期段階のクラウド普及に支えられています。銀行は信用分析のためのAIコパイロット、FedNow統合、およびESGに沿ったコアの刷新に支出を振り向けています。オープンバンキングに関する規制の明確化はまだ形成途上にありますが、金融機関が数十年前のメインフレームを刷新するにつれて投資の勢いは維持されています。クラウドの集中リスクが監視を集めており、ベンダー依存を抑制するマルチクラウドの実験を促しています。

欧州はオープンバンキングのリーダーシップと持続可能性の要請のバランスを取っています。PSD2によりAPIの公開が標準化され、ESGレポーティングがベンダー選定に影響を与えるようになっており、エネルギー効率の高いSaaSコアがスコアカードで優遇されています。北欧市場は成熟度を示しており、デジタルバンキング普及率が90%近くに達し、生体認証の急速な普及が進んでいます。ラテンアメリカはモバイルファーストの軌跡をたどっており、ブラジルのPixレールはインスタント決済インフラがデジタル普及を加速させる方法を示しています。アフリカは新興段階にあるものの、通信会社のマネーエコシステムがフルデジタルバンキングへのオンランプとして機能しており、クラウドネイティブベンダーにとってグリーンフィールドの機会を生み出しています。

競争環境

競争は中程度にとどまっており、既存のコアベンダーであるTemenos、Finastra、およびFISが定着した関係を活用する一方、Mambu、Thought Machine、および10xがマイクロサービスコアでグリーンフィールド展開を狙っています。既存ベンダーはモノリシックなスイートをAPIファーストのモジュールに再設計し、新興企業の展開速度に追いつこうとしています。

戦略的な動きは能力の補完的買収に集中しています。AlkamiによるMANTLの4億米ドルの買収は口座開設機能を深化させています。TemnosはMultifondsを4億米ドルで売却し、AIロードマップの拡張に資本を解放しました。FISは自社のモダンバンキングプラットフォーム上で300万口座以上が稼働していると報告しており、中堅銀行での普及を示しています。

ベンダーの差別化は測定可能な成果、すなわち市場投入期間の短縮、運営費用の削減、およびコンプライアンスの加速にかかっています。ネオコアプロバイダーは数年ではなく数週間での展開を謳っていますが、サポートを拡充し、経済サイクルを通じた信頼性を証明する必要があります。サービスエコシステムが購買決定を左右しており、認定済みのベンチを持つシステムインテグレーターがRFPの候補リストに影響を与えています。特に銀行が変革ガバナンスをアウトソースする場合はなおさらです。プラットフォームプロバイダーは現在、事前テスト済みのフィンテックコネクター(後払い決済、暗号資産カストディ、ESGスコアリング)をバンドルし、デジタル戦略チームにアピールするすぐに使える拡張性を生み出しています。

上位5社のプラットフォームベンダーの合計市場シェアは45%に近づいており、統合の余地があることを示していますが、専門プロバイダーのスペースも残されています。隣接する決済または資産管理モジュールを持つベンダーはクロスセルの優位性を得る一方、コアデポジットのみに依存するベンダーはクラウド価格競争の中でマージン圧縮のリスクにさらされています。

デジタルバンキングプラットフォーム業界リーダー

Backbase B.V.

Temenos Headquarters SA

Finastra Group Holdings Limited

Infosys Ltd. (Finacle)

Oracle Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:Temenos は Multifonds を Montagu Private Equity に約4億米ドルで売却することに合意し、コアバンキングへの注力を強化しました。

- 2025年2月:Alkami Technology は MANTL を4億米ドルで買収し、デジタル口座開設機能を拡充しました。

- 2025年1月:Temenos は2024年度のEBITおよびフリーキャッシュフローがガイダンスを上回ったと報告し、ライセンス需要の持続を示しました。

- 2025年1月:FIS は2024年の収益が101億米ドルであったと発表し、300万口座以上がモダンバンキングプラットフォーム上で稼働しています。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、デジタルバンキングプラットフォーム市場を、認可を受けた銀行および信用組合がウェブおよびモバイルチャネル全体にわたる顧客ジャーニーをデジタル化し、設定可能なAPIレディミドルウェアを通じてアカウントオンボーディング、決済、融資、およびエコシステム統合をオーケストレーションすることを可能にする、商業的に展開されたエンドツーエンドのソフトウェアスイートすべてと定義する。

スコープ除外:スタンドアロンのモバイルウォレット、支店専用のコアバンキングシステム、および純粋なコンサルティングサービスは、本測定の対象外とする。

セグメンテーション概要

- 展開形態別

- クラウド

- オンプレミス

- 銀行種別

- リテールバンキング

- コーポレート・中小企業バンキング

- コンポーネント別

- プラットフォーム(ソフトウェア)

- サービス(導入およびサポート)

- サービスモデル別

- SaaSサブスクリプション

- ライセンス(永続)

- サービスとしてのバンキング(BaaS)

- アクセスモード別

- モバイルバンキング

- オンライン・ウェブバンキング

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- チリ

- その他の南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他の欧州

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- シンガポール

- マレーシア

- オーストラリア

- その他のアジア太平洋

- 中東・アフリカ

- 中東

- アラブ首長国連邦

- サウジアラビア

- トルコ

- その他の中東

- アフリカ

- 南アフリカ

- ナイジェリア

- その他のアフリカ

- 中東

- 北米

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、北米、欧州、アジア太平洋、およびGCCにわたるユニバーサルバンクのデジタル責任者、SaaSベンダー、地域規制当局、フィンテックコンサルタントを対象としたインタビューおよび簡易アンケートによってデスクワークを補完した。これらの対話により、平均販売価格、クラウド移行のペース、およびパイプラインの積み残しが明確化され、初期のデスクベースの仮定を検証するうえで役立った。

デスクリサーチ

まず、口座デジタル化率に関するWorld Bank Global Findex、キャッシュレス取引量に関するBIS Red Book、および120か国における支店合理化トレンドに関するIMF Financial Access Surveyなど、ティア1の公的情報源から需要側のファンダメンタルズをマッピングすることから着手した。供給側のシグナルは、中央銀行のAPIガイドライン、FDICおよびEBAの技術支出開示、ならびにQuestelを通じて収集したクラウドネイティブコアモジュールに関する特許出願から集約した。

デスクフェーズでは、Dow Jones Factiva経由でスクレイピングした企業の10-K、投資家向け資料、製品パンフレット、ならびにAmerican Bankers AssociationおよびPayments Europeの業界団体ブリーフも活用し、価格動向を把握した。これらの情報源を総合することで、基準年の値が裏付けられ、地域固有の規制上の促進要因が浮き彫りになった。なお、本リストは例示であり、データ収集およびクロスチェックには他にも多数の文書が参照されている。

市場規模の算定と予測

ベースラインは、小売および法人バンキングのIT支出のトップダウン再構築を通じて導出し、検証済みのプラットフォーム普及率および年間平均ライセンス・サブスクリプション料金で調整することで確定する。ベンダーの収益開示およびチャネルチェックのボトムアップ集計を選択的に活用し、妥当性の検証スクリーンとして機能させる。スマートフォン普及率、オープンバンキングコンプライアンス件数、クラウド移行率、デジタル決済量、および銀行あたりのIT支出という主要変数を多変量回帰に投入し、予測期間にわたる価値を推計する。サプライヤーデータが欠如している場合は、フォローアップコールで検証した加重地域平均を用いてギャップを補完した。

データ検証と更新サイクル

承認前に、アウトプットは2段階のアナリストレビュー、独立したシグナル(例:新規SaaSブッキング、国内ITインポートデータ)との分散テスト、および±8パーセントを超える異常フラグの確認を経る。モデルは年次で更新され、重要なM&A、規制上の義務、または為替変動によって中間更新がトリガーされる。最終的な妥当性確認はクライアントへの納品直前に実施される。

デジタルバンキングプラットフォームのベースラインが信頼性を持つ理由

公表されている推計値は、企業がスコープフィルター、通貨換算、および更新頻度に異なる基準を採用しているため、大きくばらついている。

主なギャップの要因としては、純粋なモバイルウォレットやネオバンク独自スタックを含める調査、積極的なクラウド価格デフレを適用する調査、およびAI後の支出停滞を検証せずにCOVID前の成長傾向を外挿する調査が挙げられる。Mordorは、ユースケースベースのみ、すなわち、モジュール型の銀行グレードプラットフォームに紐づく収益のみを市場として報告し、12か月ごとに数値を更新することで、乖離を抑制している。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップ要因 |

|---|---|---|

| USD 13.79 B(2025年) | Mordor Intelligence | - |

| USD 30.4 B(2023年) | Global Consultancy A | ウォレットおよびフィンテック専用デプロイメントを含む |

| USD 36.38 B(2024年) | Industry Publisher B | オンプレミス支出に一律20%のクラウド割引を適用 |

| USD 28.2 B(2022年) | Trade Journal C | 2021年の為替レートを使用しており、パンデミック後の取引量を更新していない |

総合すると、スコープの整合、価格の正規化、および更新頻度を統制した場合、Mordorの規律あるアプローチが、意思決定者が再現・信頼できる均衡かつ透明性の高いベースラインをもたらすことが示される。

レポートで回答される主要な質問

デジタルバンキングプラットフォーム市場の現在の規模はどのくらいですか?

デジタルバンキングプラットフォーム市場は2026年に157億9,000万米ドルと評価されています。

デジタルバンキングプラットフォーム市場はどのくらいの速さで成長すると予測されていますか?

年平均成長率14.52%で成長し、2031年までに310億8,000万米ドルに達すると予測されています。

デジタルバンキングプラットフォーム市場で最大のシェアを持つ展開モデルはどれですか?

クラウド展開が60.74%のシェアを占め、引き続き急速に拡大しています。

サービスとしてのバンキングが注目を集めている理由は何ですか?

BaaSは年平均成長率16.68%で成長しており、非銀行ブランドが免許を取得することなくターンキーの金融サービスを組み込むことができるためです。

デジタルバンキングプラットフォームにとって最も成長が速い地域はどこですか?

アジア太平洋地域がモバイルウォレットの普及と金融包摂政策に牽引され、年平均成長率16.34%でトップとなっています。

普及を制限する主な課題は何ですか?

AMLコンプライアンスコストの上昇、ハイパースケーラーのロックインリスク、およびクラウドネイティブ人材の不足が主な制約要因です。

最終更新日: