デジタルセラピューティクス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

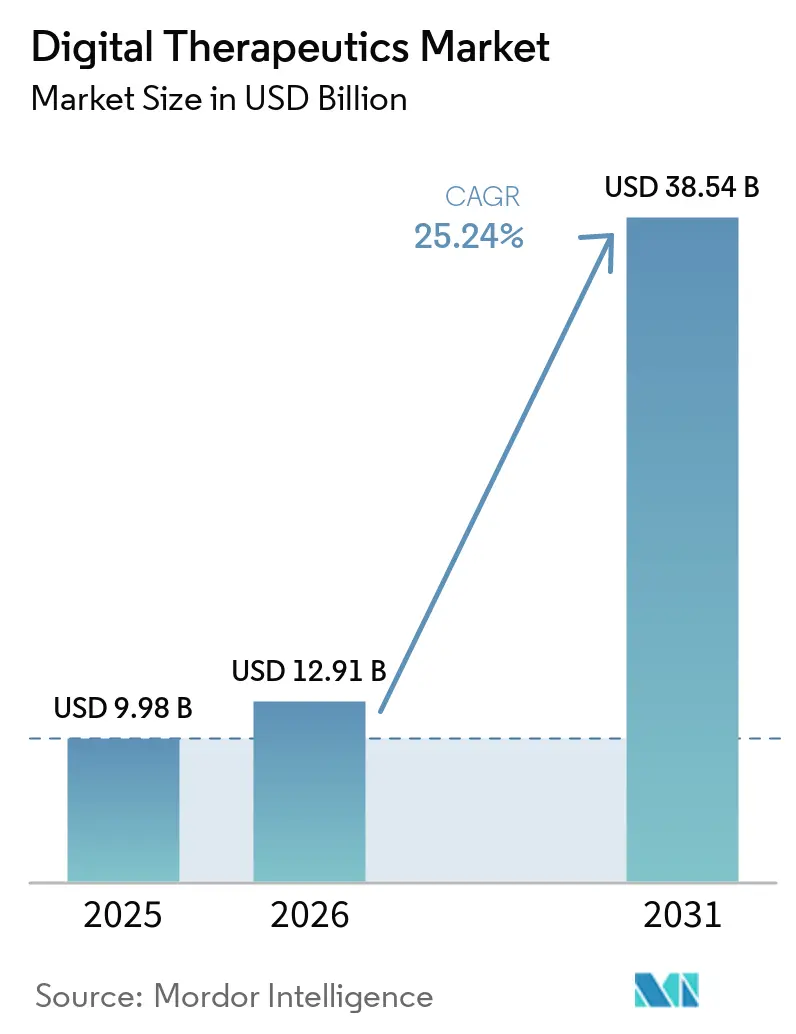

| 市場規模 (2026) | 12.91 十億米ドル |

| 市場規模 (2031) | 38.54 十億米ドル |

| 成長率 (2026 - 2031) | 25.24% CAGR |

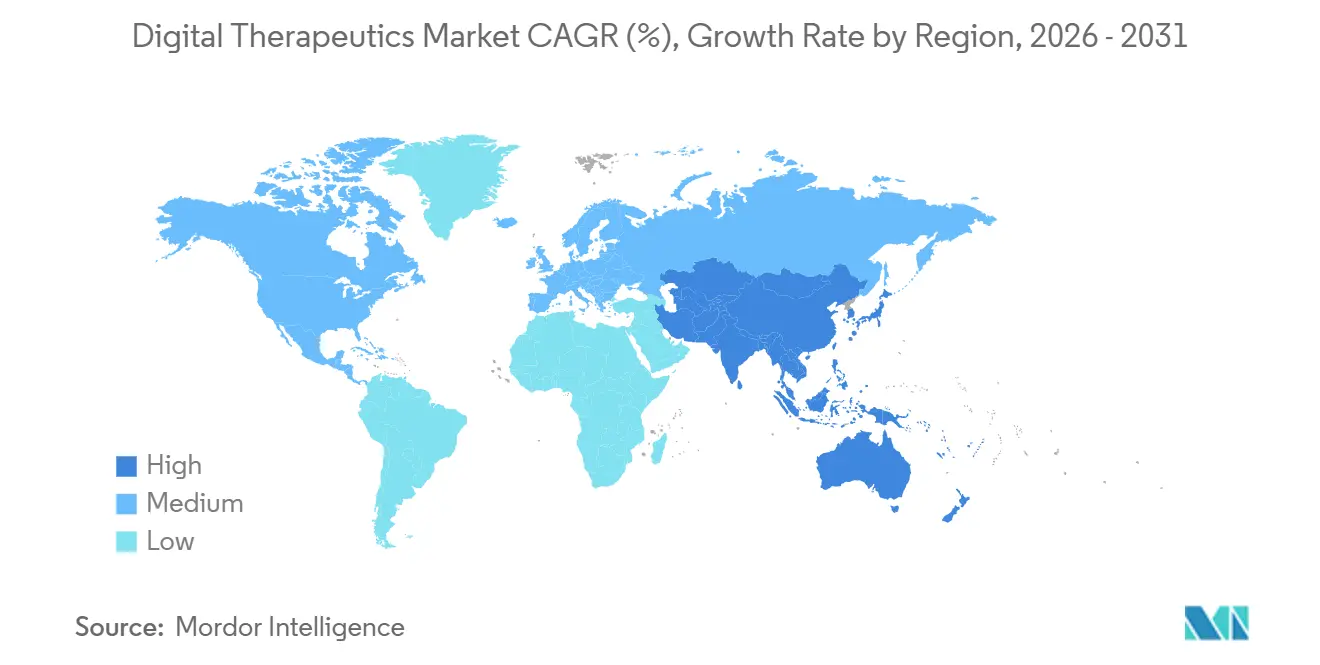

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

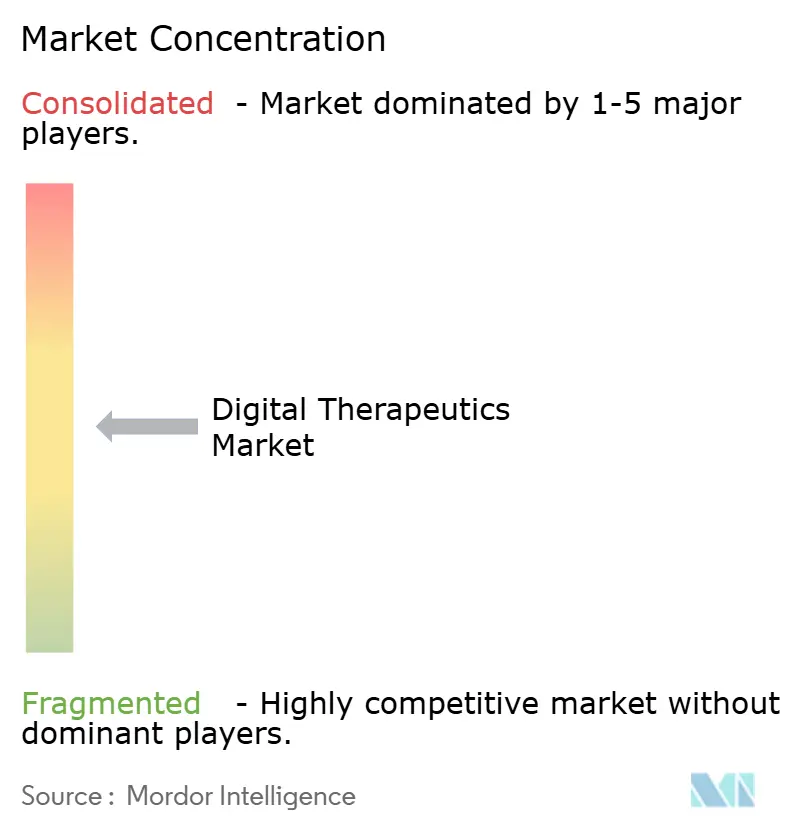

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるデジタルセラピューティクス市場分析

デジタルセラピューティクス市場規模は、2025年に99億8,000万米ドル、2026年に120億9,100万米ドルと予測され、2031年までに385億4,000万米ドルに達し、2026年から2031年にかけて年平均成長率25.24%で成長する見込みです。

デジタルセラピューティクスは、医療機器としてのソフトウェアなどの承認経路、支払者からの関心の高まり、および雇用主による採用拡大に支えられ、パイロットプログラムから広範な商業利用へと移しています。臨床的検証の重要性が増しており、無作為化試験のエビデンスが現在では償還交渉において極めて重要な役割を果たしています。この変化により、臨床的に検証されたプラットフォームが未検証のウェルネスアプリに対して競争上の優位性を高めています。市場は糖尿病、肥満、メンタルヘルス、慢性疾患管理などの領域へと拡大しており、これらの分野では購買者が単なるアプリへのアクセスよりも測定可能な成果を優先しています。収益モデルも進化しており、医療システムや支払者は従来の一回限りのソフトウェアライセンスから離れ、ソフトウェア、ケアサポート、レポーティングを統合したマネージドプログラムを好むようになっています。

主要レポートのポイント

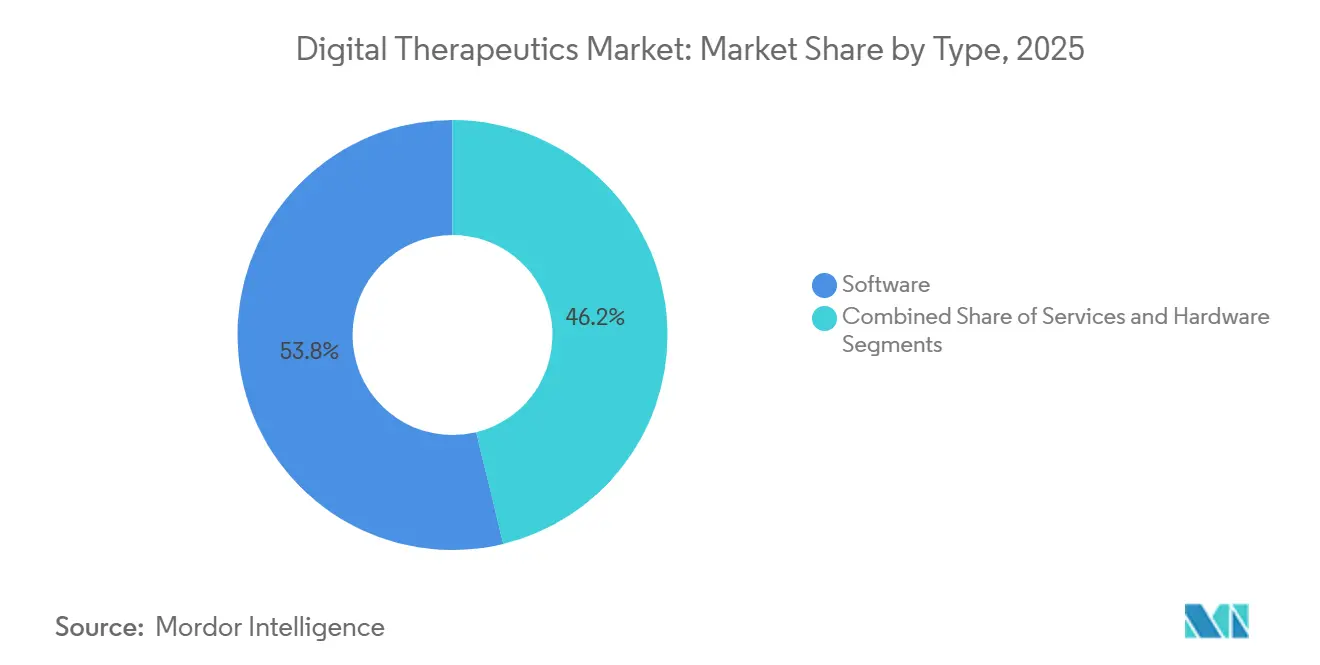

- タイプ別では、ソフトウェアが2025年のデジタルセラピューティクス市場シェアの53.78%を占め、サービスは2031年にかけて年平均成長率27.10%で成長すると予測されています。

- アプリケーション別では、予防が2025年のデジタルセラピューティクス市場規模の42.25%を占め、管理は2031年にかけて年平均成長率28.56%で拡大する見込みです。

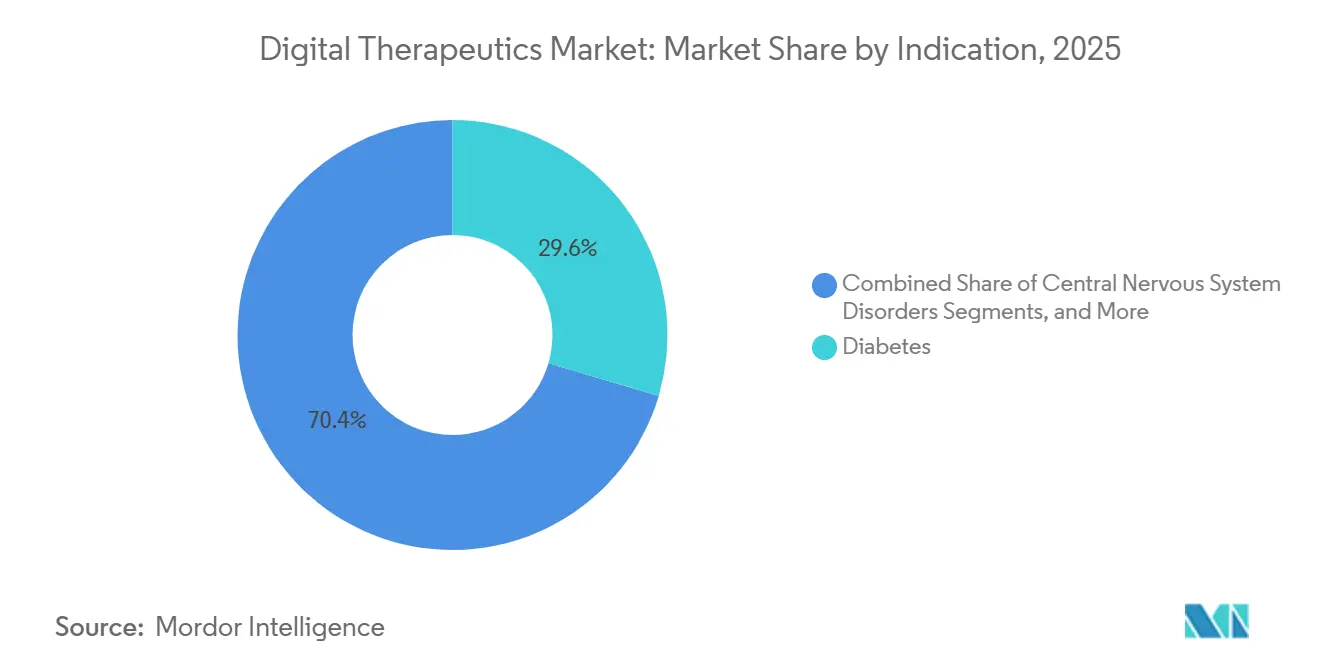

- 適応症別では、糖尿病が2025年のグローバルデジタルセラピューティクス市場の29.55%を占め、中枢神経系疾患は2031年にかけて年平均成長率28.76%で拡大すると予測されています。

- ビジネスモデル別では、ダイレクト・トゥ・コンシューマーが2025年のグローバルデジタルセラピューティクス市場の60.34%を占め、フィー・フォー・サービスは2031年にかけて年平均成長率29.15%で成長すると予測されています。

- 地域別では、北米が2025年のデジタルセラピューティクス市場規模の41.25%を占め、アジア太平洋は2031年にかけて年平均成長率27.60%で成長する見込みです。

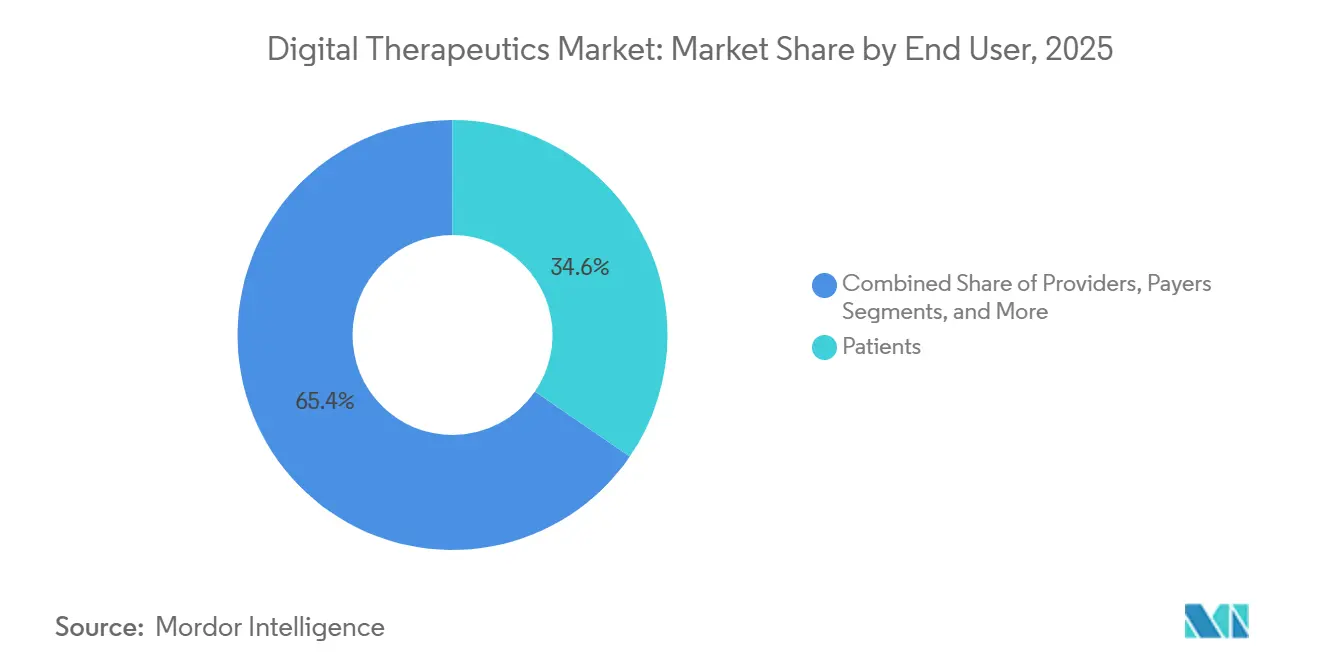

- エンドユーザー別では、患者が2025年のデジタルセラピューティクス市場の34.55%を占め、プロバイダーは2031年にかけて年平均成長率27.44%で成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルデジタルセラピューティクス市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 慢性疾患負担の増大と、スケーラブルなソフトウェアベース介入への需要 | +3.8% | 北米とアジア太平洋で最も高密度であり、グローバル規模 | 長期(4年以上) |

| 価値に基づくケア契約における支払者採用の加速 | +3.2% | 北米とEUが中核であり、アジア太平洋への波及あり | 中期(2〜4年) |

| 臨床ワークフローおよび薬物療法補助プログラムへの処方デジタルセラピューティクスの統合 | +2.9% | 北米とEU(ドイツのデジタル健康アプリ承認制度を含む) | 中期(2〜4年) |

| AIによるパーソナライゼーションと適応型コーチングによる臨床成果の改善 | +3.5% | グローバル | 長期(4年以上) |

| デジタルヘルス給付における測定可能なROIへの雇用主需要の増大 | +2.1% | 北米、欧州への拡大を伴う | 短期(2年以内) |

| 医療機器としてのソフトウェア、処方デジタルセラピューティクスの利用・報告システム、およびデジタルメンタルヘルス機器フレームワークの規制正常化 | +2.6% | 北米、欧州、アジア太平洋 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

慢性疾患負担の増大がスケーラブルな介入プラットフォームを求める

デジタルセラピューティクス市場は、従来の対面サポートを超えたスケーラブルなケアモデルを必要とする慢性疾患の有病率の増加により急速に成長しています。糖尿病は、その大きなケア負担測定可能な成果、および支払者がデジタル介入を服薬アドヒアランス、糖化ヘモグロビン値、入院リスクと結びつける能力から、引き続き重要な注目領域となっています。クリーブランドクリニックによるツイン・プレシジョン・トリートメントプラットフォームに関する調査結果は、2型糖尿病における薬物使用削減の可能性を示し、ソフトウェア主導の心代謝ケアの根拠を強化しました。このアプローチは現在、肥満、高血圧、心血管リスク管理にも拡大しており、デジタルプログラムが薬物療法やコーチングと統合されてアドヒアランスとケアの継続性を高めています。

AIによるパーソナライゼーションが臨床パフォーマンスの基準を引き上げる

静的なコンテンツでは多様な患者プロファイルへの関与や成果の効果的な改善が困難なため、パーソナライゼーションはデジタルセラピューティクス市場において重要な要素となっています。2025年の試験では、AI駆動の音声コーチ「ルーメン」が人間のコーチングに匹敵する結果で問題解決療法を提供することに成功したことが強調されました。[1]うつ病および不安症状の緩和のためのパーソナライズされたゲームベースのデジタル介入、パイロット無作為化比較試験、npjメンタルヘルスリサーチ、nature.com 別の研究では、うつ病および不安症状への介入をパーソナライズする強化学習の利点が強調され、非パーソナライズアプローチと比較して有意な改善が示されました。購買者は臨床反応を高めケアコストを削減するAI駆動ソリューションをますます優先しています。患者固有の適応を提供するベンダーは、脱落率が依然として課題となっているメンタルヘルスや慢性疾患プログラムにおいて、特に保険適用の議論において有利な立場にあります。このトレンドは市場全体のパフォーマンス基準を引き上げています。

医療機器としてのソフトウェアの規制正常化が機関アクセス経路を創出

規制の進展がデジタルセラピューティクス市場に対してより強固な商業的基盤を提供しています。FDAのデジタルヘルス・センター・オブ・エクセレンスは、CMS(メディケア・メディケイドサービスセンター)およびCMMI(医療革新センター)と連携し、2026年1月にTEMPOパイロットを開始し、デジタル機器へのアクセスと患者成果測定を結びつけました。米国では、2025年の処方デジタルセラピューティクスへのアクセス法が、処方デジタルセラピューティクスに対する専用のメディケアパートB給付の確立を目指し、不均一な価格設定への依存を低減しようとしています。ドイツのデジタル健康アプリ承認制度は2025年に695,000件の有効化処方を報告し、累積償還コストは4億ユーロ(4億3,200万米ドル)に達しました。2026年からドイツは、デジタル健康アプリ承認制度の償還価格の少なくとも20%を測定可能な成果に連動させることを義務付け、エビデンス基準を引き上げ、実世界のレポーティングを重視しています。[2]GKV-Spitzenverband、「デジタル健康アプリ承認制度レポート2025」、DUXヘルスケアに引用、dux-healthcare.com 日本、オーストラリア、韓国における同様のフレームワークも、デジタルセラピューティクスの機関的経路をさらに安定化させています。

成果連動型契約による支払者採用の加速

コスト削減のエビデンスが選択的な契約締結を促進するにつれ、支払者はデジタルセラピューティクスをますます採用しています。ある研究では、不眠症向けデジタル認知行動療法プラットフォームであるSleepioRxが、患者1人当たりの初年度総医療費を2,083米ドル削減し、薬局支出が46%減少したことが示されました。また2026年の別の研究では、デジタルを活用したアクセスにより、雇用主負担の行動健康プログラムにおけるコスト削減と効率改善が強調されました。[3]A. Nwosuら、「処方デジタルセラピューティクスへの患者アクセスを改善するための政策と償還戦略」、npjデジタルメディシン、nature.com フィー・ォー・サービスモデルは、機関購買者が測定可能な利用状況と成果に連動した契約を好むため、急速に成長しています。保険適用は依然として選択的ですが、支払者は既存の管理システムと整合している場合、高コストの慢性疾患プログラムを支援する意欲が高まっています。この変化は市場を価値に基づくケア構造へと近づけています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| デジタルセラピューティクスに対する不均一な償還適用範囲と標準化された国家価格設定の欠如 | -2.8% | 北米、および国レベルの断片的なフレームワークの影響を受ける欧州 | 中期(2〜4年) |

| 小規模開発者にとって障壁となる高い臨床エビデンス生成コスト | -1.6% | グローバル、北米と欧州で最も深刻 | 長期(4年以上) |

| 実世界の有効性を損なう患者の継続率の低さとエンゲージメントの低下 | -2.1% | グローバル | 長期(4年以上) |

| 電子カルテ、請求システム、診療管理プラットフォームとの統合上の摩擦 | -1.4% | 北米と欧州 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

償還の断片化がスケーラブルな商業モデルを制約

デジタルセラピューティクス市場は、支払者、国、ケア環境にわたる断片化した償還フレームワークにより、商業的アクセスが制限されています。米国では、2025年の医師報酬スケジュールがデジタルメンタルヘルス機器に対するGコードを導入しましたが、国家価格設定の不在により、アクセスは契約者レベルの価格設定と地域の請求プロセスに依存しています。処方デジタルセラピューティクスの償還戦略は大きく異なり、政策設計が患者アクセス、プロバイダーの採用、および商業的スケーラビリティにおいて重要な役割を果たしています。これにより、長期的な保険適用タイムラインを管理できる企業と、雇用主直接または自費払いモデルに限定される企業との間に格差が生じています。

エンゲージメントの低下が実世界エビデンス生成を損なう

患者の脱落はデジタルセラピューティクス市場において依然として重大な問題であり、完了率の低さが臨床的影響と広範な保険適用に必要なエビデンス基盤を弱めています。デジタルうつ病介入の平均完了率は44.2%であり、1.8%から94%の範囲にわたっており、設計品質、患者適合性、オンボーディング体験の重要性を浮き彫りにしています。筋骨格系デジタルセラピューティクスにおける実世界での継続率も、有効性が証明されているにもかかわらず依然として低く、使用を持続させるためには患者、臨床医、開発者、医療システムによる協調的な取り組みが必要です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:ソフトウェアが収益を牽引し、サービスが成長の構図を塗り替える

2025年、ソフトウェアソリューションはデジタルセラピューティクス市場の53.78%を占め、専用ハードウェアを必要としないアプリベースの治療モデルによって牽引されました。このセグメントは、迅速な配布、シームレスなアップデート、配信コストの削減により繁栄し、初期および中期段階のプレイヤーにとっての商業的基盤として確立されました。ハードウェアは最小のセグメントにとどまり、主にセンサー、ウェアラブル、またはその他の接続機器と統合されたサポート的役割を果たしています。デジタルセラピューティクス市場におけるソフトウェアの中心的役割は、遠隔モニタリングを必要とせずモバイルインターフェースが臨床経路に十分なシナリオにおいて特に強化されました。

サービスは2026年から2031年にかけて年平均成長率27.10%で成長すると予測されており、ソフトウェアを取り巻くマネージドケア層への購買者の嗜好の変化を反映しています。医療システム、支払者、雇用主は、有効化、継続性、説明責任を高めるためのケアナビゲーション、コーチング、レポーティング、実装サポートをますます重視しています。この変化は市場を一回限りのライセンスやアプリサブスクリプションではなく、継続的なプログラム提供へと向かわせています。ソフトウェアは中核的な治療エンジンであり続ける一方、サービスは採用を測定可能な成果へと転換する商業的な層として台頭しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

アプリケーション別:予防が優位を占め、管理が成長プレミアムを獲得

予防は2025年のデジタルセラピューティクス市場の42.25%を占め、糖尿病予防、禁煙、体重管理における強い採用に支えられました。これらの分野は、行動変容モデルに精通した雇用主および健康保険プランによる予防措置への資金提供により、堅固な商業的基盤を確立していました。処方治療と比較した予防の低い臨床的複雑性により、大規模な加入者プールへの広範な展開が可能となり、2025年において最大のアプリケーションセグメントとなりました。しかし、成長は現在、積極的な疾患管理へとシフトしています。

管理は2031年にかけて年平均成長率28.56%で成長すると予測されており、心代謝ケアおよび慢性疾患においてコスト相殺効果を示すプログラムへの需要の高まりによって牽引されています。Omada Healthは2026年第1四半期の収益として7,800万米ドルを報告し、前年同期比42%増、総会員数は102万人を超え、管理重視プラットフォームのスケーラビリティを示しました。治療は厳格な承認およびエビデンス要件により依然として最小のセグメントですが、支払者が一般的なウェルネスイニシアチブよりもコスト管理プログラムを優先するにつれ、収益構成はますます管理に傾いています。

適応症別:糖尿病がェアを維持し、中枢神経系疾患が成長を牽引

糖尿病は2025年の適応症レベルのデジタルセラピューティクス市場の29.55%を占め、ソフトウェア主導の治療ケアへの主要な入口としての地位を固めました。糖尿病プログラムは糖化ヘモグロビン値や入院リスクなどの測定可能な成果から恩恵を受け、支払者との契約や雇用主による購入を促進しています。GLP-1療法の採用がこの立場をさらに強化しており、デジタルコーチングとアドヒアランスサポートが心代謝治療経路を補完しています。糖尿病は基盤となる適応症であり続け、隣接する疾患に拡張可能なスケーラビリティとエビデンスフレームワークを提供しています。

中枢神経系疾患は2031年にかけて年平均成長率28.76%で成長すると予測されており、注意欠如・多動症、うつ病、統合失調症、および関連するメンタルヘルス領域における進歩によって牽引されています。Lumos Labsが2025年12月に成人の注意欠如・多動症向け処方デジタルセラピューティクスとしてLumosityRxの510(k)認可を取得したことは、この分野における競争的な勢いを示しています。Click TherapeuticsとBoehringer Ingelheimによる2026年4月の5,000万米ドルのシリーズD投資は、統合失調症の体験的陰性症状に対するCT-155の商業化を目指しており、中枢神経系に特化したデジタルセラピューティクスにおける製薬パートナーシップの強化を示しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

ビジネスモデル別:ダイレクト・トゥ・コンシューマーが優位を占めるが、フィー・フォー・サービスが構造的変化を示す

2025年、ダイレクト・トゥ・コンシューマーモデルはデジタルセラピューティクス市場の60.34%を占め、アプリベースの配布と雇用主負担のウェルネスイニシアチブの広範な採用を反映しています。このモデルにより、ユーザーは迅速にアクセスでき、ベンダーは包括的な臨床償還に依存せずにスケールアップできました。製品が直接エンゲージメント、現金払い、または雇用主給付を通じて牽引力を得た市場の初期ダイナミクスと整合していました。ダイレクト・トゥ・コンシューマーが2025年をリードしましたが、市場は現在、より説明責任のある支払いフレームワークへとシフトしています。

フィー・フォー・サービスは2031年にかけて年平均成長率29.15%で成長すると予測されており、利用状況と成果に連動した契約へのシフトを示しています。機関購買者は有効化、アドヒアランス、臨床利用における説明責任を優先しており、フィー・フォー・サービス契約を従来のサブスクリプションモデルよりも魅力的にしています。企業間取引セグメントは依然として重要であり、特にベンダーが雇用主、医療システム、または健康保険プランと協力してホワイトラベルまたはカスタマイズされたケアソリューションを提供する場合に顕著です。

エンドユーザー別:患者が量をリードし、プロバイダーが最速の採用を牽引

2025年、患者はエンドユーザー構成の34.55%を占め、デジタルセラピューティクス市場における消費者中心の提供の重要な役割を浮き彫りにしました。直接アクセスモバイル配布、および最小限の参入障壁により、患者は採用の最前線に位置づけられ、特に正式な処方や集中的なプロバイダー監督を必要としないプログラムにおいて顕著でした。一方、プロバイダー主導の利用は、より明確な請求コード、臨床経路、および標準ケアへの統合によって重要性を増しています。患者は2025年において最大のエンドユーザーセグメントであり続けましたが、プロバイダーは予測期間中により重要な役割を果たすことが期待されています。

プロバイダーは2026年から2031年にかけて年平均成長率27.44%で成長すると予測されており、より明確な償還経路と臨床医が処方するデジタルソリューションへのシフトに支えられています。2025年の研究では、医師がデジタルセラピューティクスを依然として補完的ツールとみなしているものの、より明確な償還経路とともに多様なケアおよびガイドラインに連動した診療への統合が進んでいることが強調されました。支払者と雇用主も、測定可能な成果、契約構造、および医療費への影響に注目する重要なエンドユーザーとなっています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

2025年、北米はグローバルデジタルセラピューティクス市場の41.25%を占め、収益面で最大の地域貢献者であり、最も商業的に進んだ市場となりました。このリーダーシップは、FDAの規制フレームワーク、強固な雇用主自己保険基盤、活発なベンチャー支援の開発、およびソフトウェア主導のケアモデルに対する機関的な準備態勢から生まれました。2025年の医師報酬スケジュールはデジタルメンタルヘルス治療機器に対する償還コードを導入し、国家価格設定が保留中であるにもかかわらず正式な請求メカニズムを創出しました。

欧州は第2位の地域市場であり続け、ドイツがデジタルセラピューティクスに対する最も体系化された国家償還経路であるデジタル健康アプリ承認制度モデルによってリードしています。2025年、デジタル健康アプリ承認制度プログラムは695,000件の有効化処方を記録し、コストは1億7,100万ユーロ(1億8,400万米ドル)に達し、前年同期比64%の成長を反映しています。2026年1月からドイツは、デジタル健康アプリ承認制度の償還価格の少なくとも20%を測定された成果に連動させることを義務付け、堅固な実世界データシステムを持つプラットフォームを優遇しています。英国、フランス、イタリア、スペインを含む他の欧州諸国は段階的に進展しており、GAIAと第一三共ヨーロッパのようなパートナーシップはドイツの経路を広範な商業化に活用していることを示しています。

アジア太平洋地域はデジタルセラピューティクス市場において最も急成長しており、2026年から2031年にかけて年平均成長率27.60%が予測されています。成長は慢性疾患有病率の上昇、デジタルヘルスインフラの拡大、および日本、韓国、オーストラリアにおける医療機器としてのソフトウェアの正式な経路によって牽引されています。2025年までに韓国は不眠症治療薬Somzzを含む14のデジタルセラピューティクス製品を承認し、規制の進展を示しました。日本の医薬品医療機器総合機構フレームワークとオーストラリアの医薬品・医療機器局経路は、特にメンタルヘルスと糖尿病ケアにおいて、体系化された承認および償還プロセスを推進しています。

競合環境

グローバルレベルでは、デジタルセラピューティクス市場は中程度に集中しています。しかし、特に心代謝ケア、中枢神経系疾患、筋骨格系サポートなどの特定のクラスター内では競争が激化しています。単一のベンダーが市場を支配しているわけではなく、競争力はエビデンスの質、償還との整合性、規制への準備態勢、および支払者やプロバイダーのワークフローとのシームレスな統合などの要因にかかっています。2025年から2026年にかけて、統合のペースが加速しました。

消化器疾患、呼吸器疾患、および多疾患併存ケアなどの分野には未開拓の機会が残っています。これらの領域ではエビデンスが蓄積されていますが、いまだ支配的な地位を確立したベンダーはいません。注意欠如・多動症および認知ケアでは、2025年12月のLumosityRxのFDA認可がブランド認知よりも臨床的検証への依存が高まる分野への参入を示しました。AIによるパーソナライゼーションは標準的な期待となりつつあり、無作為化比較試験のエビデンスが汎用的な介入よりも適応型介入を支持するケースが増えています。Omada Healthの2026年2月の「Omada for Cholesterol」の発売は、単一の疾患に限定するのではなく、心代謝疾患全体への水平展開に焦点を当てた戦略的シフトを示しました。

製薬企業とデジタルセラピューティクス開発者との協力関係が勢いを増しており、臨床エビデンス、商業化の取り組み、および対象患者集団を結びつけています。注目すべき例として、統合失調症ケアにおけるCT-155に関するClick TherapeuticsとBoehringer Ingelheimの5,000万米ドルのパートナーシップが挙げられます。規制コンプライアンスは依然として重要な競争上の優位性であり、FDAの医療機器としてのソフトウェアおよび欧州の規制能力を確立したベンダーは、より低い実行リスクで新たな適応症をより迅速に導入できます。

デジタルセラピューティクス業界リーダー

Omada Health, Inc.

Teladoc Health, Inc.

Noom, Inc.

Click Therapeutics, Inc.

Kaia Health Software GmbH

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年6月:Hims & Hers HealthはEucalyptusの買収を完了し、米国、英国、オーストラリア、カナダ、フランス、ドイツ、アイルランド、スペイン、日本にわたるデジタルヘルスプレゼンスを拡大しました。この戦略的買収により、統合された事業体は9市場にわたるコンパニオンデジタルセラピューティクスプログラムを提供し、2030年の収益目標65億米ドルを支援する立場に置かれます。

- 2026年5月:DarioHealth Corp.はSolera Healthのネットワーク内で高血圧管理プログラムを拡大し、対象市場を50万人以上の適格者に倍増させ、高圧前症の会員への適用範囲を拡大しました。

- 2026年5月:ResmedとŌURAは、ウェアラブル睡眠健康データをResmedの臨床ケア経路と統合するためにパートナーシップを締結し、消費者データと臨床グレードの睡眠管理をシームレスに接続しました。

- 2026年5月:Signant HealthはAmetris(旧ActiGraph)を買収し、電子臨床転帰評価ソリューションとウェアラブル由来のデジタル指標を組み合わせ、デジタルセラピューティクス臨床試験インフラのギャップに対処しました。

- 2026年4月:Click TherapeuticsとBoehringer Ingelheimは、5,000万米ドルのシリーズD投資と統合失調症向けデジタルセラピューティクスであるCT-155の完全製品権の移転を発表し、2026年最大のデジタルセラピューティクスと製薬のパートナーシップとなりました。

グローバルデジタルセラピューティクス市場レポートの範囲

レポートの範囲として、デジタルセラピューティクス市場とは、医療障害または疾患を予防、管理、または治療するために患者に治療的介入を提供する、エビデンスに基づき臨床的に評価されたソフトウェアプログラムの販売を指します。デジタルセラピューティクスは、従来の薬物療法や治療と独立して、または組み合わせて使用することができます。この市場には、糖尿病ケア、精神・行動健康、心血管健康、筋骨格系健康などの治療領域をサポートするために使用される製品が含まれます。

デジタルセラピューティクス市場は、タイプ、アプリケーション、適応症、ビジネスモデル、エンドユーザー、および地域によってセグメント化されています。タイプ別では、市場はソフトウェア、ハードウェア、サービスを含みます。アプリケーション別では、市場は予防、管理、治療にセグメント化されています。適応症別では、市場は糖尿病、肥満、消化器疾患、心血管疾患、中枢神経系疾患、呼吸器疾患、禁煙、およびその他の適応症に分類されています。ビジネスモデル別では、市場はダイレクト・トゥ・コンシューマー、企業間取引、フィー・フォー・サービスにセグメント化されています。エンドユーザー別では、市場は患者、プロバイダー、支払者、雇用主にセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、中東・アフリカ、南米にわたって分析されています。レポートはまた、グローバルの主要地域にわたる17カ国の推定市場規模とトレンドも対象としています。レポートは上記セグメントについて金額ベース(米ドル)での市場規模と予測を提供しています。

| ソフトウェア |

| ハードウェア |

| サービス |

| 予防 |

| 管理 |

| 治療 |

| 糖尿病 |

| 肥満 |

| 消化器疾患 |

| 心血管疾患 |

| 中枢神経系疾患 |

| 呼吸器疾患 |

| 禁煙 |

| その他の適応症 |

| ダイレクト・トゥ・コンシューマー |

| 企業間取引 |

| フィー・フォー・サービス |

| 患者 |

| プロバイダー |

| 支払者 |

| 雇用主 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | 湾岸協力会議 |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| タイプ別 | ソフトウェア | |

| ハードウェア | ||

| サービス | ||

| アプリケーション別 | 予防 | |

| 管理 | ||

| 治療 | ||

| 適応症別 | 糖尿病 | |

| 肥満 | ||

| 消化器疾患 | ||

| 心血管疾患 | ||

| 中枢神経系疾患 | ||

| 呼吸器疾患 | ||

| 禁煙 | ||

| その他の適応症 | ||

| ビジネスモデル別 | ダイレクト・トゥ・コンシューマー | |

| 企業間取引 | ||

| フィー・フォー・サービス | ||

| エンドユーザー別 | 患者 | |

| プロバイダー | ||

| 支払者 | ||

| 雇用主 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 湾岸協力会議 | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

デジタルセラピューティクスの2031年の見通しは?

デジタルセラピューティクス市場は、2026年の125億1,000万米ドルから2031年には385億4,000万米ドルに達すると予測されており、2026年から2031年にかけて年平均成長率25.24%で成長します。

デジタルセラピューティクスにおいて収益をリードするタイプセグメントはどれですか?

ソフトウェアは2025年に53.78%のシェアで市場をリードし、サービスは2031年にかけて年平均成長率27.10%でより速く成長すると予測されています。

デジタルセラピューティクスソリューションにおいて現在最大の疾患領域はどれですか?

糖尿病は2025年において29.55%のシェアで最大の適応症であり、心代謝ケアにおける強い商業的利用と測定可能な成果追跡によって支えられています。

中枢神経系がデジタルセラピューティクス採用においてより急成長している領域となっている理由は何ですか?

中枢神経系疾患は、より強力な製品パイプライン、より多くの規制活動、および注意欠如・多動症、うつ病、統合失調症ケアにおける深い需要により、2031年にかけて年平均成長率28.76%で成長すると予測されています。

デジタルセラピューティクスにおいて現在最も強い地位を持つ地域はどこですか?

北米は2025年に41.25%のシェアでリードしており、より強固な規制構造、より深い雇用主採用、およびより進んだ償還実験によるものです。

デジタルセラピューティクス企業にとって最大の運営上の課題は何ですか?

償還の断片化と患者の継続率の低さが主な運営上の障壁であり、引用されたレビューではデジタルうつ病介入の平均完了率が44.2%であることが示されています。

最終更新日: