ネオアンチゲン標的療法市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

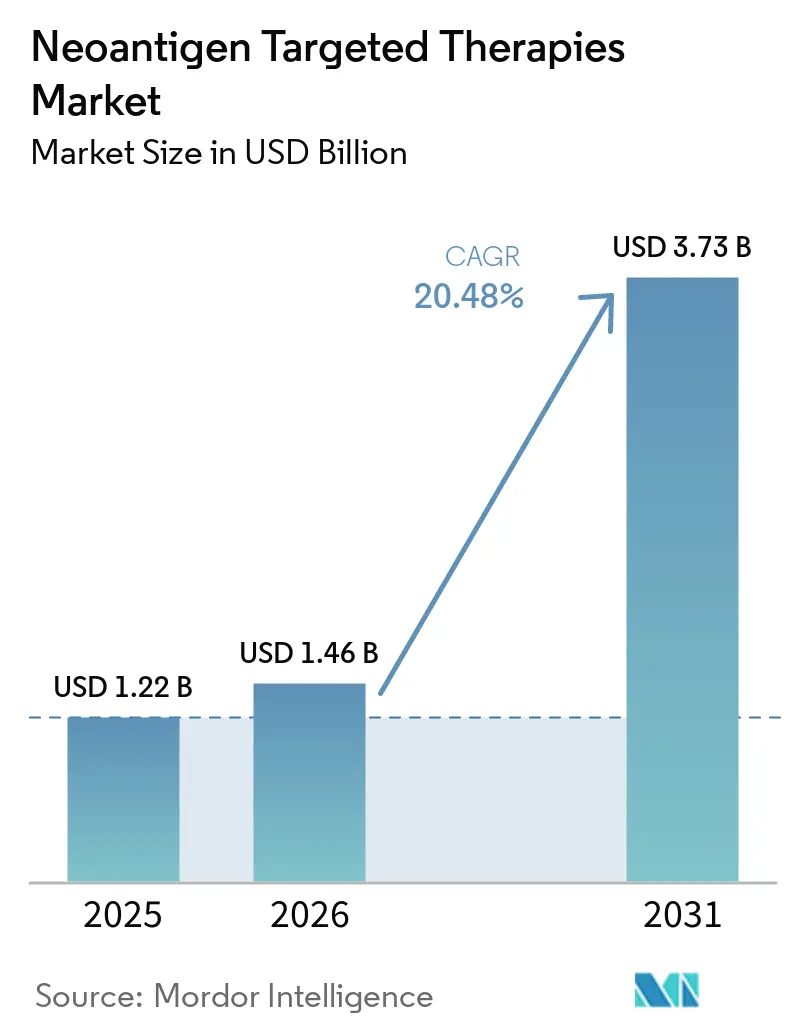

| 市場規模 (2026) | 1.46 十億米ドル |

| 市場規模 (2031) | 3.73 十億米ドル |

| 成長率 (2026 - 2031) | 20.48% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

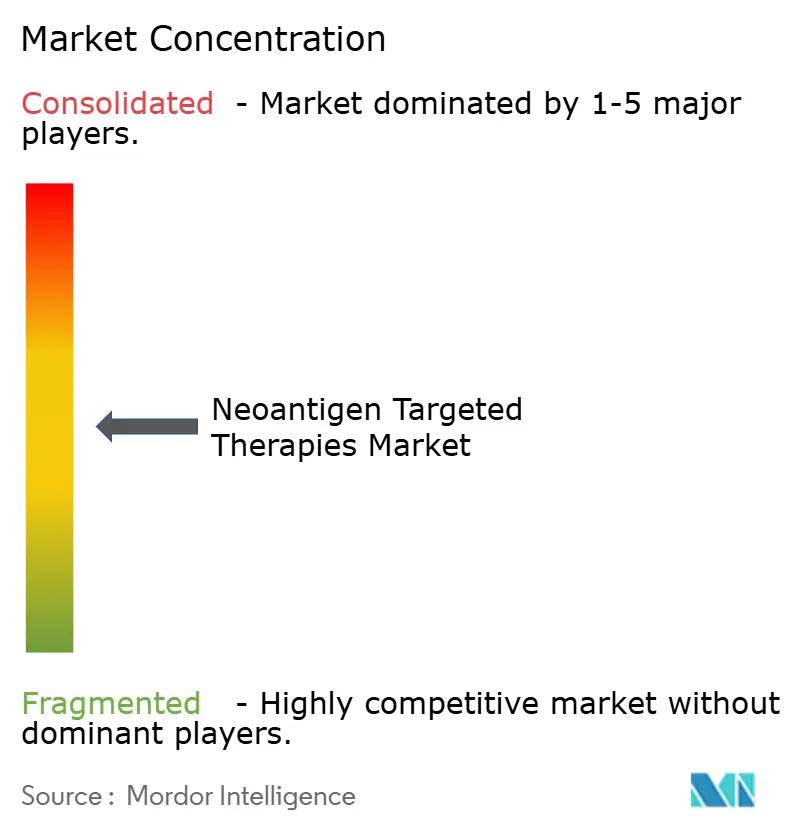

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるネオアンチゲン標的療法市場分析

ネオアンチゲン標的療法市場規模は、2025年に12億2,000万USD、2026年に14億6,000万USDと予測され、2026年から2031年にかけて20.48%のCAGRで成長し、2031年までに37億3,000万USDに達する見込みです。

2026年の後期臨床エビデンスにおいて、個別化ワクチンをPD-1療法に追加した場合に再発リスクが持続的に低減することが示され、主要腫瘍学センターにおける臨床的確信が高まっています。エピトープ予測および検証の改善がデリバリーへの信頼を支えており、最新のHLA結合アルゴリズムは実験的アッセイとの高い一致を示し、RNAシーケンシングは予測されたネオアンチゲンの大部分の発現を確認しています。高感度ctDNAアッセイを用いた微小残存病変の検出により、患者の治療経路においてより早期の段階での適用が進み、腫瘤病変ではなく再発リスクを標的とするアジュバント戦略が可能となっています。NHSがんワクチン・ローンチパッドなどの国家プログラムは、個別化ワクチンを専門センターからより広範な病院ネットワークへと展開できる多施設パスウェイを構築しています。

主要レポートの要点

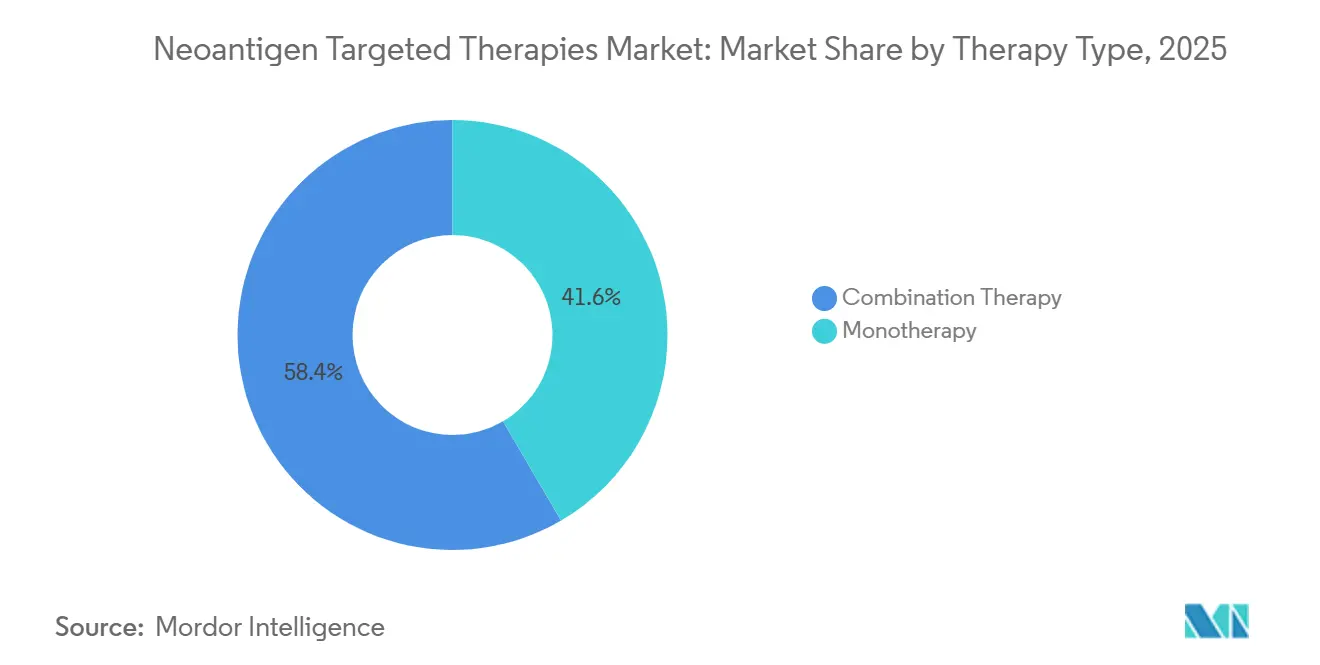

- 療法タイプ別では、2025年に併用療法が58.42%の収益シェアを占めてリードし、単剤療法はネオアンチゲン標的療法市場において2031年までに22.56%のCAGRで最も速い成長が見込まれています。

- がん適応症別では、黒色腫が2025年収益の31.57%を占め、非小細胞肺がんは2031年までに23.61%のCAGRで拡大すると予測されています。

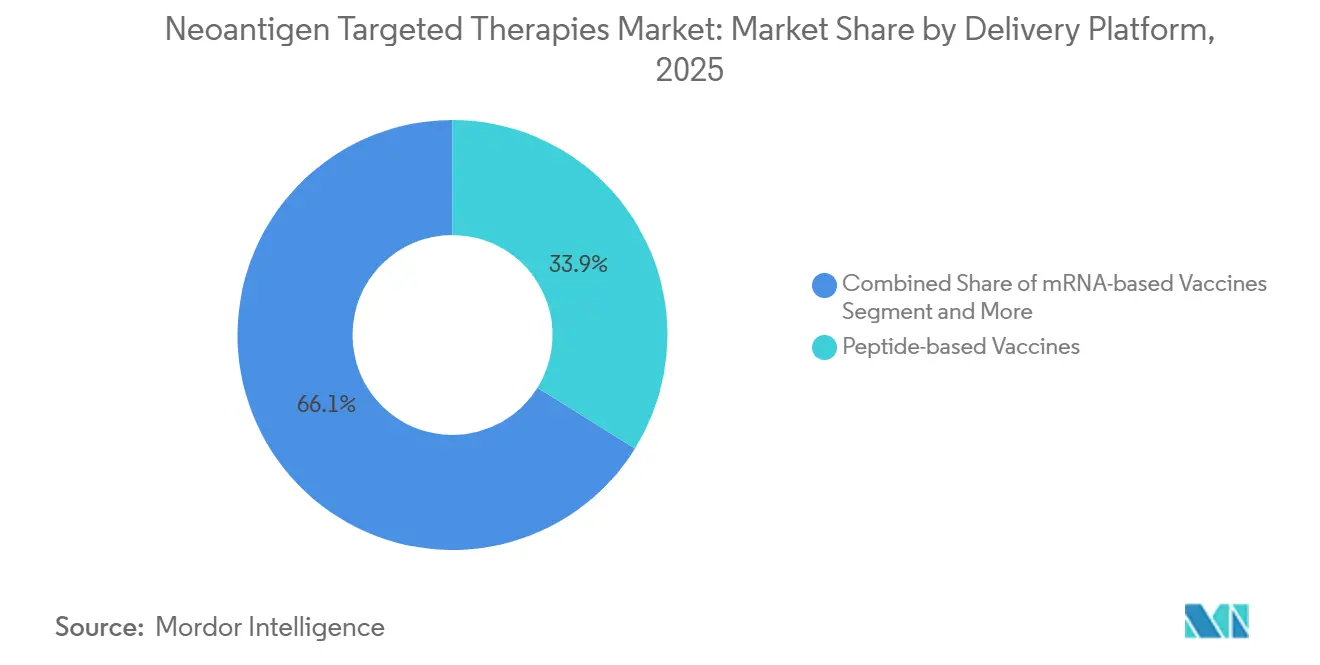

- デリバリープラットフォーム別では、ペプチドが2025年収益の33.86%を占め、mRNAプラットフォームはネオアンチゲン標的療法市場において2026年から2031年にかけて21.87%のCAGRで成長すると予測されています。

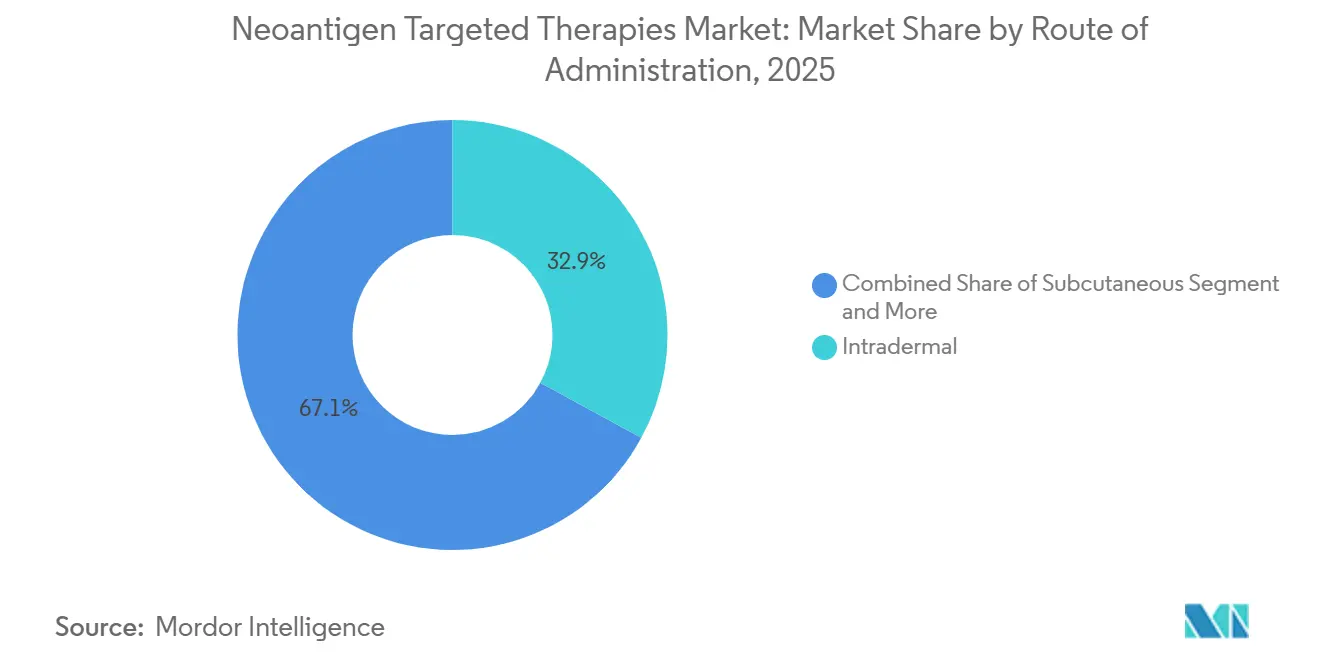

- 投与経路別では、皮内注射が2025年収益の32.94%を占め、皮下投与は2031年までに23.76%のCAGRで拡大すると予測されています。

- エンドユーザー別では、学術・研究機関が2025年収益の42.58%を占め、三次医療病院はネオアンチゲン標的療法市場において2031年までに24.48%のCAGRを記録する見込みです。

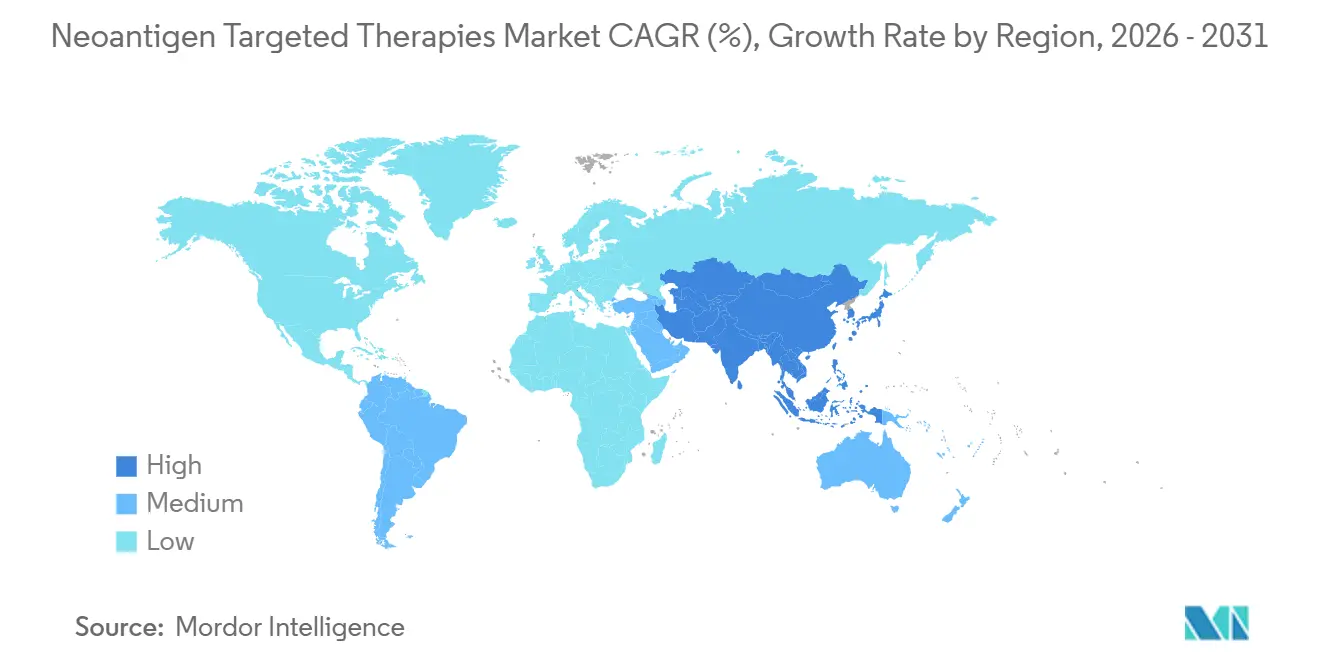

- 地域別では、北米が2025年収益の35.23%を占め、アジア太平洋地域はネオアンチゲン標的療法市場において2031年までに25.72%のCAGRで最も速い成長が見込まれています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルネオアンチゲン標的療法市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 世界的ながん罹患率の上昇 | + 3.2% | 世界全体、アジア太平洋地域(症例の51.8%)および高齢化するOECD市場で顕著 | 短期(2年以内) |

| ハイスループットシーケンシングおよびバイオインフォマティクスの進歩 | + 4.5% | 北米およびEUがリード、アジア太平洋地域のインフラが急速に拡大 | 中期(2〜4年) |

| 個別化ネオアンチゲン免疫療法における後期臨床試験の肯定的な結果 | + 6.8% | 北米の第3相試験、EUのPRIMEパスウェイ、アジアの早期段階での拡大 | 中期(2〜4年) |

| 個別化腫瘍学に対する規制当局および投資家の支援 | + 2.7% | 英国の多施設プログラム、FDAおよびEMAの促進パスウェイ | 短期(2年以内) |

| ctDNAベースの患者選択によって可能となるアジュバントまたはMRD誘導使用へのシフト | + 1.9% | 成熟したゲノムインフラを持つOECD市場および一部のアジアハブ | 長期(4年以上) |

| 治療可能集団を拡大する共有フレームシフトネオアンチゲン製品の台頭 | + 1.4% | 世界全体、米国およびEUのリンチ症候群プログラムへの早期適用 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

世界的ながん罹患率の上昇

世界のがん罹患率は増加を続けており、アジアが症例の大部分を占め、死亡率においても大きな割合を担っていることから、持続的なコントロールをもたらす新たなモダリティへの緊急性が高まっています。[1]世界保健機関、「GLOBOCAN 2022:がん罹患率と死亡率」、世界保健機関 2022年の新規診断において肺がん、乳がん、大腸がんが最大の割合を占め、肺がんおよび肝臓がんはがん死亡率の主要な要因であり続けており、新たなアジュバントおよびメンテナンス選択肢への需要を牽引しています。低線量CT検査プログラムにより対象集団における早期発見が増加しており、腫瘤腫瘍ではなく微小残存病変を標的とするアジュバントワクチン接種の臨床的機会が広がっています。[2]Frontiers編集部、「HLAペプチド結合予測と検証」、Frontiers in Immunology 黒色腫や喫煙関連NSCLCのような高い腫瘍変異量を持つ腫瘍は、より豊富な実用的ネオアンチゲンプールを提供し、第一波の商業化における焦点であり続けています。小児がんおよび低変異量肉腫は標的が少ないため、現在の投資は標的密度と免疫可視性が持続的なT細胞応答を支える成人上皮性悪性腫瘍に集中しています。

ハイスループットシーケンシングおよびバイオインフォマティクスの進歩

HLAペプチド結合予測の検証が進歩しており、最新のツールは実験的アッセイとの高い一致性を示し、より高い信頼性でエピトープ選択を可能にしている。RNAシーケンシングは予測されたネオアンチゲンの大部分の発現を裏付けており、偽陽性を低減し、低転写産物標的を除外することで製造効率を向上させる。[3]編集部、「予測ネオアンチゲンの転写産物レベルでの確認」、Nature バイオインフォマティクスにおける品質管理は規制上の重点事項となっており、米国および欧州のガイダンスは機械学習ベースのパイプラインの監査証跡、バージョン管理、および堅牢な検証を求めている。[4]臨床研究専門家協会、「アルゴリズム検証に関する規制上の期待」、ACRP研究グレードのパイプラインから申請対応可能な監査可能エンジンへの移行は、シーケンシング規模と検証済みのインシリコ予測および転写産物確認を組み合わせてIND申請書類を効率化するスポンサーに有利にく。プラットフォーム検証が強化されるにつれ、ネオアンチゲン標的療法市場は設計から臨床試験までのサイクルの短縮と、製造バッチが意図した免疫応答を誘導する確率の向上という恩恵を受ける。

個別化ネオアンチゲン免疫療法における後期臨床試験の肯定的な結果

切除された高リスク黒色腫における5年間の追跡調査において、個別化mRNAネオアンチゲンワクチンをPD-1療法と組み合わせた場合、チェックポイント阻害剤単独と比較して再発または死亡リスクが持続的に低減することが示されました。これらのデータセットにおいて持続的なT細胞活性が臨床アウトカムと一致しており、高リスク環境における長期的な再発コントロールにはプライミングされた持続的なCD8+応答が中心的であるという前提を支持しています。積極的なワクチン接種期間を超えた持続性が観察されたことで、無期限の疾患抑制ではなく免疫学的記憶の確立を目指す有限のアジュバントコースへと臨床的焦点がシフトしています。追加の腫瘍タイプにわたる確認試験が進むにつれ、ネオアンチゲン標的療法市場は早期採用者試験から、再発なし生存を優先するエンドポイントを持つ構造化された術後パスウェイへと移行する位置にあります。2026年に主要スポンサーが開始したより広範な第2相および第3相プログラムは、黒色腫、肺がん、膀胱がん、腎臓がんにわたる臨床範囲の拡大を示しており、適応拡大の可能性への視認性が向上しています。

個別化腫瘍学に対する規制当局および投資家の支援

英国のがんワクチン・ローンチパッドを通じて最大10,000人の患者を登録する複数年にわたる協力体制は、スクリーニング、選択、および病院ベースのデリバリーのための国家パスウェイを構築しており、個別化レジメンのロジスティクスを強化しています。並行して、米国およびEU機関からの規制促進策は、特にスポンサーが検証済みのバイオマーカーフレームワークを提供する場合に、適応デザインおよびローリング申請を通じたエビデンス生成を合理化しています。欧州のPRIMEおよび関連する促進メカニズムは、高リスク切除後の個別化ワクチンを含む未充足ニーズに対処する高い可能性を持つ療法を引き続き優先しています。ガバナンスが追跡可能なバイオインフォマティクスと堅牢なアッセイ検証を重視するにつれ、透明な計算パイプラインを持つスポンサーがネオアンチゲン標的療法市場における承認までの時間計画において優位に立ちます。その結果として、試験シーケンシングとデータ充足性に関する不確実性が低減し、規模での個別化への投資が促進されます。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 製造の複雑性、ターンアラウンドタイム、および患者一人当たりのコスト | - 4.1% | 世界全体、分散型GMP能力が限られている地域で顕著 | 短期(2年以内) |

| 生検からシーケンシングから製造チェーンにわたる臨床的およびロジスティクス上の課題 | - 2.3% | 低リソース環境および農村部の集水域 | 中期(2〜4年) |

| 個別化療法に対する不確実な償還モデル | - 3.6% | 米国の民間保険会社および断片化した欧州HTA環境 | 中期(2〜4年) |

| 持続性を制限する腫瘍の不均一性および抗原エスケープ | - 1.8% | 固形腫瘍全体にわたる普遍的な生物学的課題 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

製造の複雑性、ターンアラウンドタイム、および患者一人当たりのコスト

個別化ワクチン製造は、生検採取、腫瘍正常シーケンシング、エピトープ選択、およびGMP製造を含む一連の相互依存したステップを必要とし、スケジュール上の圧力とコスト感応性を生み出しています。分散型GMP能力は地域間で依然として不均一であり、スケールアップを遅らせ、宅配便チェーンや冷蔵保管インフラが限られている地域での公平なアクセスを複雑にしています。バッチごとの変動性と個別化された品質管理は、大規模な均一ロットにわたって償却されない検査の層を追加しており、これは従来のワクチン経済学とは異なります。スポンサーがバイオインフォマティクス選択を合理化し、出荷試験を標準化するにつれてスループットは改善すると予想されますが、能力の分布は近期の地域展開における制限要因であり続けています。これらの運用上の制約は、より多くのハブ、訓練された人員、および調和されたプロトコルが一貫したタイムリーなデリバリーを拡大するまで、ネオアンチゲン標的療法市場における近期の採用曲線を抑制しています。

生検からシーケンシングから製造チェーンにわたる臨床的およびロジスティクス上の課題

候補の特定には、十分な細胞充実性を持つ新鮮または適切に保存された腫瘍サンプルが必要であり、これはコミュニティ環境や特定の解剖学的部位では困難な場合があります。ターンアラウンドタイムは外科的回復とアジュバント療法の期間に合わせる必要があるため、サンプル移送、シーケンシング、または出荷試験の遅延は最適な免疫接種の機会を逃す可能性があります。病院内での腫瘍委員会、病理学、薬局、および点滴スケジューリングの調整には、多くのセンターがまだ構築中の統合されたワークフローが必要であり、患者スループットに影響を与えています。ゲノム検査インフラが乏しい地域では、紹介パスウェイが都市部以外での登録を妨げる可能性のある移動と時間の負担を追加します。ネオアンチゲン標的療法市場において、タイムリーな患者選択とワクチン開始のためにケアパスウェイ内のロジスティクスを改善することが引き続き不可欠です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

療法タイプ別:チェックポイントとの相乗効果により併用療法が市場の半数以上を掌握

多くの固形腫瘍においてチェックポイント単剤療法の応答上限を超えるために臨床医がネオアンチゲンワクチンをPD-1またはPD-L1阻害剤と組み合わせたことで、2025年収益の58.42%を併用療法が占めました。単剤療法は、限られた腫瘍量と検証済みのバイオマーカーがワクチン主導のコントロールに有利なアジュバント使用に支えられ、2031年までに22.56%のCAGRで最も速い成長が見込まれています。ネオアンチゲン標的療法市場は、プラットフォームが長期的な記憶応答を目指したペイロード設計と投与スケジュールを洗練させる一方で、臨床的ベネフィットを確保するために併用バックボーンを活用しています。切除された黒色腫において、個別化mRNAワクチンとPD-1療法の組み合わせがチェックポイント単剤療法と比較して再発または死亡リスクを低減し、併用の論拠を検証し、他の高リスク環境での試験活動を増加させました。データセットが蓄積されるにつれ、スポンサーは安全性とベネフィットが一致する同時レジメンが支持を得る中、有効性と免疫関連有害事象のバランスをとるためのシーケンスとタイミングを評価しています。

持続的なT細胞記憶に関する証拠の増加は有限コースのアジュバントワクチン接種を支持し、チェックポイント薬剤は転移性サルベージや免疫抑制が実質的な腫瘍において中心的な役割を維持しています。ペイロードエンジニアリングが改善されるにつれ、バイオマーカーで富化されたコホートがチェックポイント毒性を追加せずに強い再発なし生存を示す特定のアジュバントレジメンにおいて単剤療法が中心的な役割を担う可能性があります。スポンサーはまた、抗原提示を広げてT細胞プライミングを改善するためにデリバリー経路を最適化しており、これが早期疾患における単剤療法の相対的な役割に影響を与える可能性があります。

がん適応症別:黒色腫が現在を支え、NSCLCが拡大を設計

高い腫瘍変異量と先進的なアジュバントプログラムからの強い臨床的可視性に支えられ、黒色腫が2025年収益の31.57%を占めました。NSCLCは、大規模な罹患集団と免疫腫瘍学採用からの勢いによって支えられ、2031年までに23.61%のCAGRで拡大すると予測されており、ケアパスウェイへのワクチン統合を促進しています。黒色腫および喫煙関連肺がんにおける高TMB生物学は豊富なネオエピトープを提供し、抗原エスケープを防ぐために設計されたマルチエピトープペイロードと一致しています。CNS腫瘍およびその他の免疫コールド環境では、デリバリーの課題が残っていますが、補助的戦略と改善されたトラフィッキングにより一部のプログラムで生存上の利益が示されています。適応症全体にわたって、アジュバントおよびMRD誘導アプローチが中心的であり、疾患がT細胞媒介クリアランスに最も脆弱な時期に免疫系を関与させます。

樹状細胞および腫瘍溶解物ワクチンからのエビデンスは、膠芽腫のような困難な環境での生存改善を示しており、デリバリーの障壁が対処された場合の抗原指向プライミングの可能性を強化しています。腎細胞がんおよびその他の免疫原性特徴を持つ固形腫瘍は、早期試験において強固な抗原特異的応答を示しており、ワクチン主導のアジュバントイノベーションの焦点であり続けています。ネオアンチゲン標的療法市場は、バイオマーカーで定義されたサブグループが試験デザインの標準となるにつれ、黒色腫主導の収益からより大きな肺がんおよび大腸がんの機会へと多様化する可能性が高いです。データセットが拡大するにつれ、検証済みのctDNA層別化と十分に特徴付けられたネオアンチゲン景観を持つ適応症が、ワクチンを日常的なケアパスウェイに組み込む最初の候補となるはずです。

デリバリープラットフォーム別:mRNAのスピードがペプチドの安定性と競い、樹状細胞は学術的に持続

ペプチドワクチンは、安定性プロファイルと皮内および皮下などの多様な経路をサポートする既存の規制上の安心感の強みにより、2025年収益の33.86%を占めました。mRNAは、感染症プログラムからのプラットフォームへの親しみと単一の構築物に複数のエピトープをコードする能力を背景に、21.87%のCAGRで成長すると予測されています。mRNAペイロードは、活発な臨床プログラムにおいて単一の個別化用量内でマルチエピトープの幅に達しており、クローン多様性に対するカバレッジを高めています。樹状細胞アプローチは、MHCクラス全体にわたる直接的な抗原提示により学術研究において影響力を維持していますが、体外製造ステップにより規模とスループットはインビボプラットフォームより低く保たれています。

ネオアンチゲン標的療法市場は、安定性と製造ワークフローがペプチドおよびmRNA戦略を補完できるウイルスベクターおよびDNA構築物の評価を続けています。プラットフォームの選択は、アジュバントおよびMRD陽性環境全体にわたるT細胞応答の幅、深さ、および持続性のバランスをとるためにデリバリー経路の最適化と一致しています。mRNAの固有の免疫刺激特性は、外因性アジュバントなしの筋肉内使用をサポートし、ペプチドワクチンは抗原提示を強化するためにアジュバント添加の皮内または皮下戦略を頻繁に採用しています。経口構築物を含む評価中のDNAプラットフォームは、標的の幅を拡大し適切なバイオアベイラビリティを維持しながら粘膜免疫を関与させる方法を探っています。ネオアンチゲン標的療法産業は、適応症のニーズと病院のワークフローに合わせるために、ペイロード容量、製造タイムライン、および経路特異的免疫原性のバランスをとっています。

注記: 個別セグメントのセグメントシェアはレポート購入後に入手可能です

エンドユーザー別:学術機関が先駆け、病院が展開を拡大

学術・研究機関は、試験開始、バイオマーカー手法開発、および早期製造パートナーシップにおけるリーダーシップを反映し、2025年収益の42.58%を占めました。三次医療病院は、国家および地域プログラムが四次紹介センターを超えた登録とデリバリーパスウェイを正式化するにつれ、24.48%のCAGRで最も速い成長が見込まれています。英国では、数十の病院にわたる調整された国家プラットフォームが、個別化ワクチンの患者特定、同意、および投与ステップを標準化しています。既存の細胞療法ロジスティクスを持つ病院は、最小限の混乱で複数回投与の個別化ワクチンスケジュールに合わせて保管、調剤、および点滴プロセスを適応させています。この運用上の専門知識の普及は、ネオアンチゲン標的療法市場における学術的パイロットから拡大されたアジュバントプログラムへの移行を支援しています。

学術センターは引き続き、標的選択、デリバリー経路、およびバイオマーカー戦略を洗練させる機序的試験および橋渡し研究の大部分を実施しています。中央ゲノム検査と地域の点滴能力を結ぶ地域ネットワークが、移動負担を軽減し術後タイムラインを合理化するために出現しています。三次医療病院からの参加の増加はまた、実世界データの収集を改善し、中期的な保険適用決定のためのエビデンスを強化します。運用プレイブックが成熟するにつれ、サイト活性化とトレーニングのタイムラインが短縮され、ネオアンチゲン標的療法市場が確立された腫瘍学ケアパスウェイ内で拡大するのを助けるはずです。

投与経路別:皮内投与がランゲルハンス細胞を捕捉し、皮下投与がアジュバントを拡大

皮内注射は、ペプチドペイロードに対してより深い組織経路と比較して真皮の抗原提示細胞がT細胞プライミングを促進するというエビデンスにより、2025年収益の32.94%を占めました。皮下注射は、標的リンパ節近傍のデポ形成とリンパ管ドレナージから恩恵を受けるアジュバント富化製剤により、23.76%のCAGRで成長すると予測されています。皮内デリバリーはペプチドワクチンにおいてマイクログラム当たりの免疫原性が高いことと関連しており、抗原の幅が広い環境での用量節約戦略を支持しています。筋肉内投与は、2021年から2023年にかけて広く採用されたワクチンインフラを活用し、活発なプログラムにおけるmRNAワクチンの標準であり続けています。

リンパ節内またはカテーテルベースのアプローチは、直接リンパ節デリバリーが望まれる養子細胞療法の準備や特定の樹状細胞プロトコルを含むニッチなシナリオで使用されています。経路の選択はプラットフォームの生物学と病院の能力を反映しており、皮内法はペプチドアジュバントレジメンに、筋肉内経路は固有の免疫刺激を持つmRNA構築物に適合しています。皮下レジメンは、デポ形成とドレナージパターンがリンパ節APCへの抗原曝露を増幅しながら多部位注射のクリニックワークフローに適合する場合に好まれます。スポンサーが組織薬理学をT細胞プライミングと持続性にマッピングするにつれ、継続的な経路最適化が期待されており、これはネオアンチゲン標的療法市場におけるアジュバントアウトカムの中心的なレバーであり続けています。施設プロトコルは、早期および後期段階の環境全体にわたって投与の容易さ、患者の快適さ、および免疫原性効率のバランスをとりながら多様化する可能性が高いです。

注記: 個別セグメントのセグメントシェアはレポート購入後に入手可能です

地域分析

北米は、臨床試験の密度、シーケンシングインフラの集中、およびアジュバントワクチン統合を吸収できる確立された免疫腫瘍学ケアパスウェイにより、2025年収益の35.23%を占めました。この地域は黒色腫および肺がんにおける枢要試験を継続して実施しており、主要スポンサーが延長追跡調査と追加腫瘍タイプへの拡大を報告しています。北米のネオアンチゲン標的療法市場はエコシステムの準備から恩恵を受けていますが、より広範なアクセスは成熟した再発なし生存データに依存した保険適用決定を追跡することになります。病院ネットワークが細胞療法ワークフローをワクチンロジスティクスに適応させるにつれ、術後の初回投与までの時間が短縮され、アジュバント期間の活用が改善されると予想されます。

欧州は、EU レベルでの一貫した促進メカニズムと優先国における国家デリバリープログラムに支えられ、実質的な収益基盤とインフラの深さを維持しています。NHSイングランドのプログラムは、患者を登録し多施設デリバリーを調整するための構造化されたチャネルを提供しており、学術センターを超えた運用能力を広げています。欧州のネオアンチゲン標的療法市場は、アジュバント適応症全体で患者数が増加するにつれ、調整された試験ネットワークと実世界データ収集から恩恵を受ける見込みです。検証済みバイオマーカーと手法の透明性への持続的な焦点は、地域の採用軌跡を形成する医療技術評価と価格交渉を支援します。

アジア太平洋地域は、ゲノムインフラへの投資と術後介入への強い需要を生み出す増加するがん罹患負担に支えられ、25.72%のCAGRで最も速い成長が見込まれています。大規模市場における活発な学術プログラムと拡大する試験能力が、拡大された製造とより速いターンアラウンドタイムの基盤を築いています。一部の国における集団HLA分布は共有ネオアンチゲン戦略を支持しており、予防またはアジュバントニッチにおける単位経済性を改善できます。アジア太平洋地域以外では、ラテンアメリカでの標的活動には、地域の免疫療法ポートフォリオを広げる病原体関連悪性腫瘍に焦点を当てた早期段階のイニシアチブが含まれています。地域全体にわたって、ネオアンチゲン標的療法市場のシェア分布は、バイオマーカー採用のペース、償還の明確さ、および学術ノードから国家病院システムへの分散型GMP能力の普及を追跡し続けるでしょう。

競合環境

この分野は、mRNA、ペプチド、樹状細胞、ウイルスベクターを含む複数のプラットフォーム戦略が競合しており、それぞれが幅、持続性、および臨床への速度のバランスを目指しています。MerckとModernaは切除された黒色腫において5年間の再発リスク低減の持続を報告し、追加の固形腫瘍適応症への臨床的フットプリントを拡大し、臨床医と試験スポンサーの信頼を強化しました。ネオアンチゲン標的療法市場はまた、大規模な登録と運用実行のための高い可視性チャネルを提供するNHSがんワクチン・ローンチパッドなどの国家デリバリーパートナーシップによって形成されています。

臨床プログラムが多様化するにつれ、スポンサーは進化する規制上の期待に応え、支払者との対話を支援するために検証済みの標的選択と透明なバイオインフォマティクスパイプラインを強調しています。共有フレームシフトネオアンチゲン製品を開発している企業は、免疫原性が一貫して実証されているリンチ症候群を含むバイオマーカーで定義されたグループにおける予防およびアジュバントの機会を試験しています。これらのプログラムは、複数の患者に対応するバッチロットを製造することで製造の複雑性を低減でき、完全個別化デザインを補完します。mRNAプログラムはペイロードの多様性と親しみやすい筋肉内投与から恩恵を受け、ペプチドプログラムは抗原提示を集中させるアジュバントを用いた皮内または皮下経路を活用しています。学術産業パートナーシップは、アジュバントケアにおける製品ポジショニングに影響を与える試験活性化、橋渡しアッセイ、および経路最適化において引き続き不可欠です。

ネオアンチゲン標的療法産業リーダー

BioNTech SE

Geneos Therapeutics, Inc.

Merck & Co., Inc.

Moderna, Inc.

Transgene SA

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年1月:ModernaとMerckは、切除された高リスク黒色腫においてmRNA-4157(V940)とキイトルーダを組み合わせた5年間の追跡調査データを発表し、再発または死亡リスクが49%持続的に低減すること(HR 0.510)を実証しました。157人の患者を登録した第2b相KEYNOTE-942試験のデータは、一貫した安全性プロファイルを持つ応答の持続性を示し、個別化ネオアンチゲン療法プラットフォームを検証しました。両社は黒色腫、NSCLC、膀胱がん、腎細胞がんにわたって8件の第2相/第3相試験を継続中です。

- 2025年9月:Transgeneは、頭頸部扁平上皮がんにおけるTG4050の陽性無作為化第1相データを報告し、ワクチン投与患者全員においてメジアン30ヶ月の追跡調査後に100%の無病生存率を達成しました。NECのAIプラットフォームで開発された個別化ウイルスベクターワクチンは、治療後24ヶ月持続する持続的なネオアンチゲン特異的CD8+T細胞応答を誘導し、ASCO 2025で発表されました。

- 2025年10月:Evaxion Biotechは、ESMO Congress 2025においてEVX-01(AI設計の個別化ペプチドワクチン)の2年間の第2相データを発表し、ペムブロリズマブと組み合わせた場合に進行黒色腫において75%の客観的奏効率を示しました。12人の奏効者のうち11人が24ヶ月時点で臨床的ベネフィットを維持し、PIONEER AIプラットフォームによって86%のワクチン標的精度が実証されました。

グローバルネオアンチゲン標的療法市場レポートの範囲

本レポートの対象範囲として、ネオアンチゲン標的療法とは、ネオアンチゲンを標的とするパーソナライズされたがん免疫療法であり、ネオアンチゲンとはがん細胞にのみ発現し正常組織には発現しない腫瘍特異的変異タンパク質である。これらの療法は、患者の免疫系、主にT細胞を刺激して、これらの固有の抗原を持つ腫瘍細胞を認識・破壊する。ネオアンチゲンワクチン(mRNA、ペプチド、DNA)やネオアンチゲン特異的T細胞療法(TCR/TIL)などのアプローチが含まれる。高度にパーソナライズされているため、精密腫瘍学の新興セグメントを代表するものである。

ネオアンチゲン標的療法市場は、療法タイプ、がん適応症、デリバリープラットフォーム、エンドユーザー、および投与経路によってセグメント化されている。療法タイプ別では、市場は単剤療法と併用療法にセグメント化されている。がん適応症別では、市場はメラノーマ、非小細胞肺がん(NSCLC)、大腸がん(MSI-H/dMMR)、膵管腺がん(PDAC)、卵巣がん、およびその他にセグメント化されている。デリバリープラットフォーム別では、市場はmRNAベースワクチン、ペプチドベースワクチン、DNAベースワクチン、およびその他にセグメント化されている。エンドユーザー別では、市場は学術・研究機関、三次医療病院、および専門腫瘍センター・点滴クリニックにセグメント化されている。投与経路別では、市場は筋肉内、皮下、皮内、およびその他にセグメント化されている。地域別では、市場は北米、欧州、アジア太平洋、中東・アフリカ、および南米にセグメント化されている。市場レポートはまた、世界の主要地域にわたる17か国の推定市場規模および市場トレンドも網羅している。レポートは上記セグメントの市場価値(USD建て)を提供している。

| 単剤療法 |

| 併用療法 |

| 黒色腫 |

| 非小細胞肺がん(NSCLC) |

| 大腸がん(MSI-H/dMMR) |

| 膵管腺がん(PDAC) |

| 卵巣がん |

| その他 |

| mRNAベースワクチン |

| ペプチドベースワクチン |

| DNAベースワクチン |

| その他 |

| 学術・研究機関 |

| 三次医療病院 |

| 専門腫瘍学センター/点滴クリニック |

| 筋肉内 |

| 皮下 |

| 皮内 |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東およびアフリカ | GCC |

| 南アフリカ | |

| 中東およびアフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| 療法タイプ別 | 単剤療法 | |

| 併用療法 | ||

| がん適応症別 | 黒色腫 | |

| 非小細胞肺がん(NSCLC) | ||

| 大腸がん(MSI-H/dMMR) | ||

| 膵管腺がん(PDAC) | ||

| 卵巣がん | ||

| その他 | ||

| デリバリープラットフォーム別 | mRNAベースワクチン | |

| ペプチドベースワクチン | ||

| DNAベースワクチン | ||

| その他 | ||

| エンドユーザー別 | 学術・研究機関 | |

| 三次医療病院 | ||

| 専門腫瘍学センター/点滴クリニック | ||

| 投与経路別 | 筋肉内 | |

| 皮下 | ||

| 皮内 | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東およびアフリカ | GCC | |

| 南アフリカ | ||

| 中東およびアフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

ネオアンチゲン標的療法市場の現在の規模と成長見通しはどのようなものですか?

ネオアンチゲン標的療法市場規模は2025年に12億2,000万USDであり、アジュバントプログラムの拡大とバイオインフォマティクス検証の改善に支えられ、20.48%のCAGRで2031年までに37億3,000万USDに達すると予測されています。

今日の収益をリードしている療法タイプはどれで、2031年まで最も速く成長するのはどれですか?

2025年収益の58.42%を占めた併用療法がリードし、単剤療法はアジュバントおよびMRD陽性環境での選択が厳格化するにつれ、2031年まで22.56%のCAGRで最も速い成長が見込まれています。

この分野における近期採用において最も重要な適応症はどれですか?

黒色腫は高TMBと成熟した臨床データにより近期採用を支え、NSCLCは大規模な患者プールと確立された免疫腫瘍学パスウェイにより2031年まで最も速い拡大が見込まれています。

ネオアンチゲン標的療法市場においてデリバリープラットフォームはどのように進化していますか?

ペプチドは安定性と経路の柔軟性でリードし、mRNAはペイロードの幅と親しみやすい筋肉内使用で拡大しており、樹状細胞アプローチは直接的な抗原提示が研究される学術環境で持続しています。

これらのワクチンのアクセスと成長を形成する地域的要因は何ですか?

北米は試験密度とインフラから恩恵を受け、欧州はEU促進とNHS主導の展開モデルを活用し、アジア太平洋地域はゲノム能力と病院の準備が拡大するにつれ最も速い成長が見込まれています。

アジュバント環境における個別化ネオアンチゲンワクチンの使用を支持するエビデンスは何ですか?

切除された黒色腫における5年間のデータは、個別化mRNAワクチンをPD-1療法と組み合わせた場合に再発または死亡が低減することを示し、アジュバント戦略とMRD誘導選択への焦点を強化しています。

最終更新日: