がん生物学的療法市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

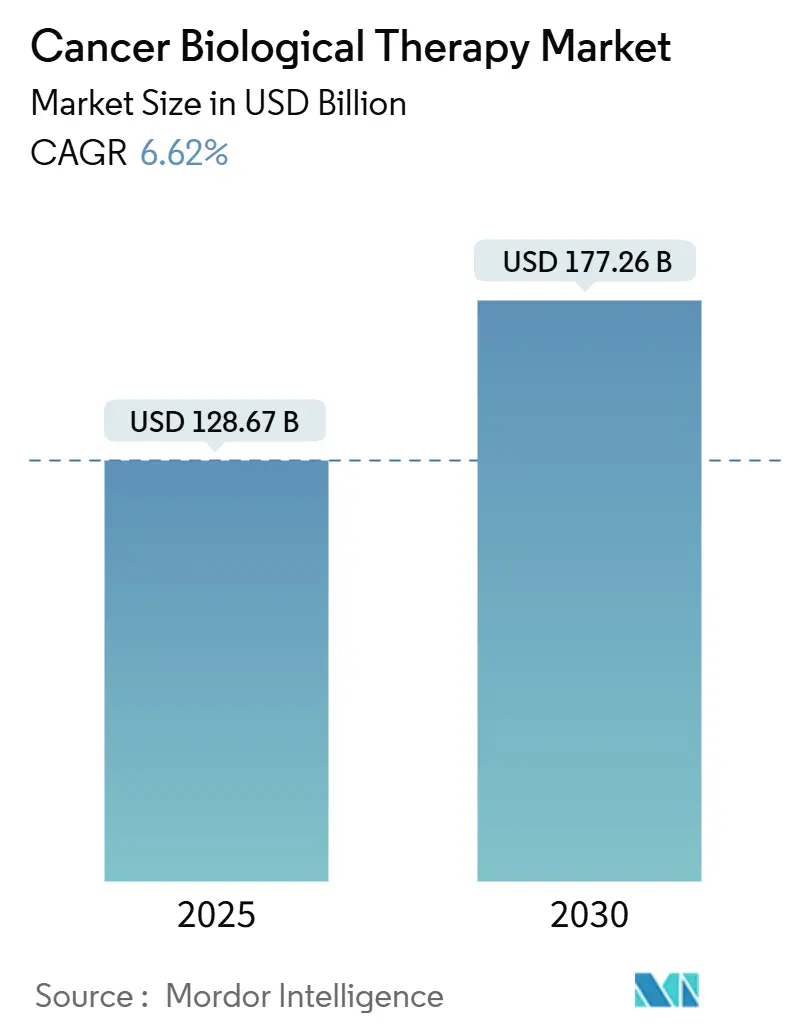

| 市場規模 (2025) | 128.67 十億米ドル |

| 市場規模 (2030) | 177.26 十億米ドル |

| 成長率 (2025 - 2030) | 6.62% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるがん生物学的療法市場分析

がん生物学的療法市場規模は2025年に1,286億7,000万米ドルとなり、2030年までに1,772億6,000万米ドルに達すると予測され、CAGR 6.62%で拡大します。標的免疫療法に対する堅調な需要、次世代細胞療法の迅速な規制承認、および精密医療への持続的な投資がこの成長を支えています。アファミトレスジェン・オートロイセルやオベカブタジェン・オートロイセルなどのCAR-T候補薬に対するブレークスルー指定は、合理化された審査経路が市販までの期間を短縮し、治療対象患者集団を拡大する方法を例示しています。RocheによるPoseida買収およびJohnson & JohnsonによるAmbrx買収に見られる統合の加速は、有効性と管理可能な安全性プロファイルを兼ね備えた差別化プラットフォームへの業界の注目を示しています。GiliadによるCAR-T製造能力の4倍拡大に代表される製造拠点の並行拡大は、供給制約の緩和を目指しています。需要面では、スクリーニングプログラムの拡大、バイオマーカーに基づく治療選択、および高齢化人口動態が適格患者プールを拡大する一方、支払者の精査とコスト抑制法制が価格実現を抑制しています。

主要レポートのポイント

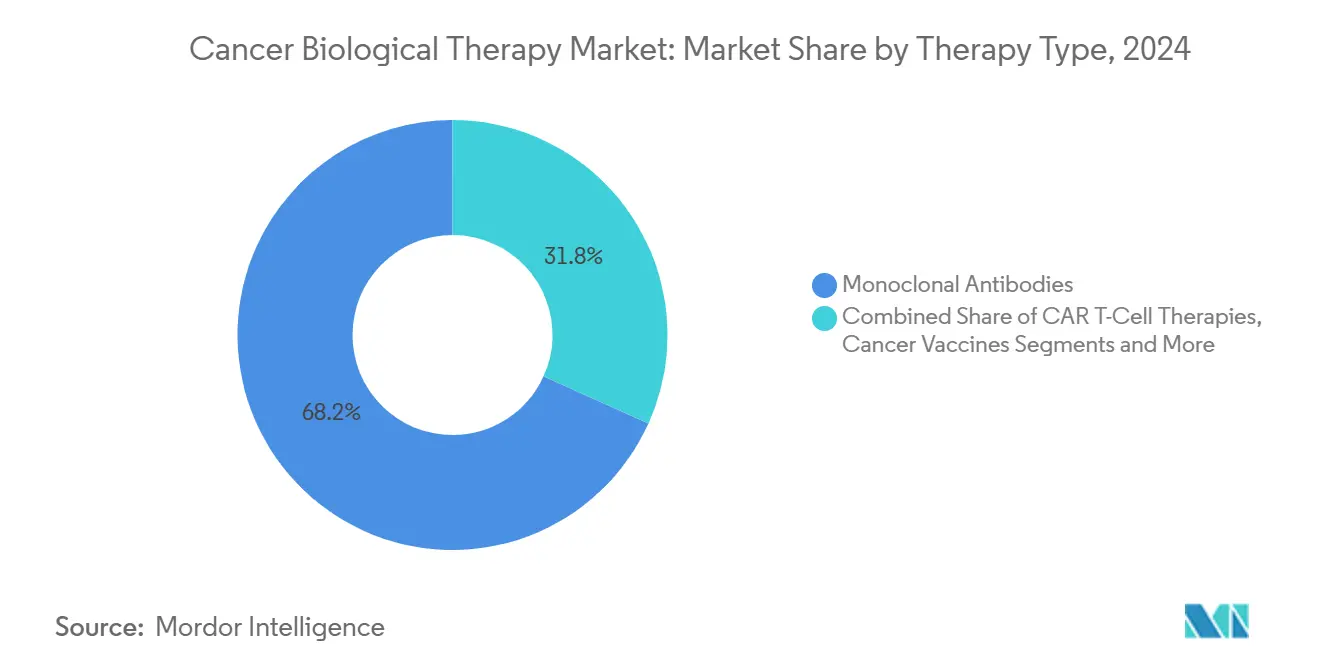

- 療法タイプ別では、モノクローナル抗体が2024年のがん生物学的療法市場シェアの68.24%を占め、CAR-T細胞療法は2030年にかけて最高の9.37% CAGRを記録する見込みです。

- がん種別では、肺がんが2024年収益の21.35%を占め、血液悪性腫瘍は予測期間中に最速の10.36% CAGRで拡大すると予測されています。

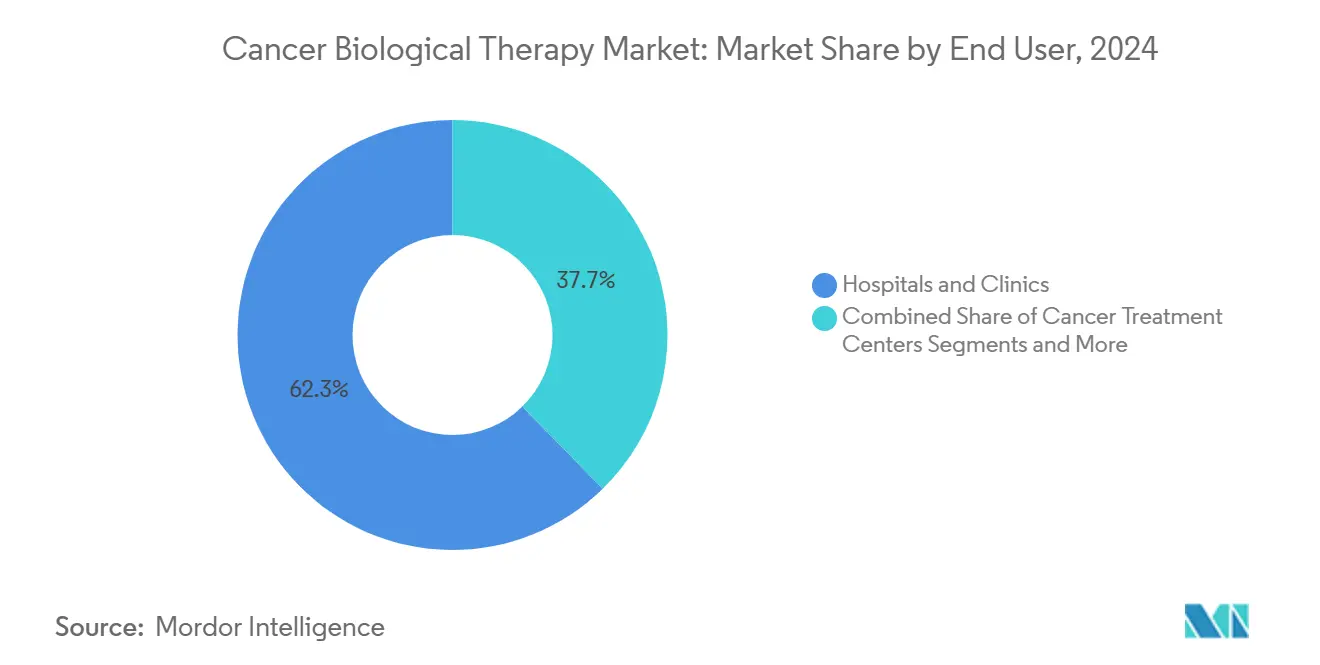

- エンドユーザー別では、病院・クリニックが2024年の支出の62.31%を占め、がん治療センターが2030年にかけて8.24% CAGRで成長をリードすると予測されています。

- 投与経路別では、静脈内投与が2024年の採用の67.36%を占めましたが、腫瘍内投与は9.72% CAGRで拡大すると予測されています。

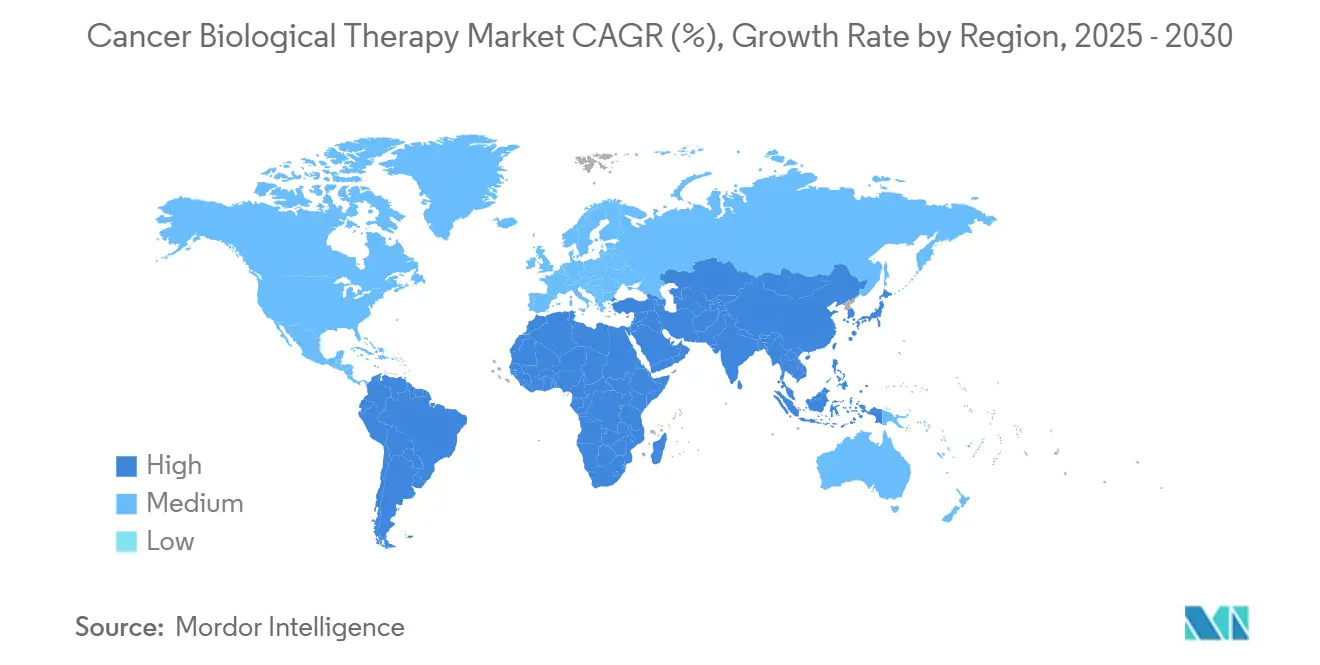

- 地域別では、北米が2024年に33.57%の収益シェアでリードし、アジア太平洋地域は2030年にかけて最速の8.41% CAGRを記録すると予測されています。

世界のがん生物学的療法市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| がん罹患率の上昇と高齢化人口動態 | +1.8% | 北米、欧州、世界の新興市場 | 長期(4年以上) |

| 規制承認の加速とブレークスルー指定 | +1.2% | FDA・EMAが主導するグローバル | 中期(2〜4年) |

| 既存免疫療法の適応拡大 | +0.9% | 北米・EU中核、アジア太平洋新興 | 中期(2〜4年) |

| 精密腫瘍学とバイオマーカー主導療法の成長 | +1.1% | 世界の先進市場 | 長期(4年以上) |

| AI活用抗体探索による開発サイクルの短縮 | +0.7% | 北米・EU、アジア太平洋への波及 | 長期(4年以上) |

| 新興の多重特異性・次世代バイオロジクスによる高い有効性の実現 | +0.8% | 米国、EU、日本 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

がん罹患率の上昇と高齢化人口動態

新規診断がん患者数は平均余命の延伸とともに増加しており、特に65歳以上の人口が最も急速に増加しているコホートを形成している北米と欧州で顕著です。[1]Vanessa Bernal、「フェーズ1臨床試験:ラテンアメリカにおける課題と機会」、Journal of Immunotherapy and Precision Oncology、jipo.innovationsjournals.com早期発見プログラムは診断率を高め、治療期間を延長し、バイオロジクスの数量需要を押し上げています。ラテンアメリカでは2040年までに罹患率が66%急増すると予測されており、未充足の治療ニーズが浮き彫りになっています。並行して、新興経済国はアクセスギャップを縮小するためにコスト効率の高いバイオロジクスと地域製造に資源を投入しています。

バイオロジクスに対する規制承認の加速とブレークスルー指定

2025年1月までに7つのCAR-T製品がFDA承認を受けており、前例のない規制対応のペースを反映しています。[2]米国食品医薬品局、「国際規制ハーモナイゼーション」、米国食品医薬品局、fda.gov医薬品規制調和国際会議のガイドラインは重複する試験を削減し、グローバルな上市タイムラインを短縮しています。2025年に発効した欧州委員会の医療技術評価規制は、加盟国間でのエビデンス評価を統一し、償還への明確な道筋を提供しています。

既存免疫療法の適応拡大

チェックポイント阻害剤とモノクローナル抗体は、dMMR/MSI-H悪性腫瘍などの組織非依存性・バイオマーカー定義腫瘍に対応するようになっています。[3]James Kelland、「標的駆動型組織非依存性薬物承認—薬物開発の新たな道」、Cancers(MDPI)、mdpi.com Bristol Myers SquibbのOpdivo収益は、肝細胞がんおよび大腸がんに対する併用承認後、2025年第1四半期に前年比9%増加しました。適応の広がりは既知の安全性記録を活用し、開発リスクを低下させ、ライフサイクル収益を持続させます。

精密腫瘍学とバイオマーカー主導療法の成長

NTRK融合阻害剤ラロトレクチニブおよびエントレクチニブの腫瘍非依存性承認は、組織学的分類からゲノムシグネチャーへの転換を示しています。シーケンシングコストの低下と堅牢なバイオインフォマティクスプラットフォームにより、リアルタイムのバイオマーカーマッチングが可能となり、治療効果と支払者の受容性が向上しています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い治療費と償還障壁 | −1.4% | 新興市場で深刻なグローバル | 短期(2年以下) |

| 免疫関連有害事象と安全性への懸念 | −0.8% | CAR-Tおよびチェックポイント採用に影響する世界全体 | 中期(2〜4年) |

| ウイルスベクターおよび細胞療法の製造能力の限界 | −1.0% | 米国、EU、一部のアジア太平洋ハブ | 短期(2年以下) |

| 新規モジュラーバイオロジクスに関する規制上の曖昧さ | −0.6% | 地域依存 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高い治療費と償還障壁

2024年にモロッコでは39の新規腫瘍薬のうち22が償還対象外であり、アフォーダビリティのギャップを示しています。米国のインフレ抑制法は上市後の価格設定に圧力をかけ、メディケアの支払い調整は腫瘍科診療に負担をかけています。一方、ブラジルはバイオシミラー代替により55.9%のコスト削減を達成しており、予算制約のある市場向けの新たなテンプレートとして注目されています。

免疫関連有害事象と安全性への懸念

サイトカイン放出症候群(CRS)および免疫エフェクター細胞関連神経毒性症候群(ICANS)は、集中的なモニタリングと専門センターを必要とします。2024年に発出された二次性悪性腫瘍に関するFDAのブラックボックス警告は、臨床医の警戒を高めています。トシリズマブとコルチコステロイドのプロトコルによりグレード3/4の事象発生率は低下しましたが、懸念は依然として処方行動に影響を与えています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

療法タイプ別:CAR-Tの加速にもかかわらずモノクローナル抗体がリード

モノクローナル抗体のがん生物学的療法市場規模は2024年に878億米ドルに達し、68.24%のシェアに相当します。既知の安全性プロファイル、スケーラブルな製造、および複数腫瘍への適応が優位性を支えています。免疫チェックポイント阻害剤は適応拡大の組み合わせにより収益の安定性を維持しています。並行して、CAR-T療法は9.37% CAGRを記録し、2030年にかけて血液悪性腫瘍への適応を拡大すると予測されています。抗体薬物複合体は、Johnson & JohnsonがAmbrxの部位特異的リンカー技術を統合することで固形腫瘍への適用範囲を広げ、勢いを増しています。

投資の重心は今や、強力な細胞傷害性と管理可能な毒性を両立させる二重特異性抗体や三重特異性抗体などの適応性の高い構造体へとシフトしています。遺伝子療法への野心は持続していますが、製造上のボトルネックが商業規模化を遅らせています。がんワクチンと腫瘍溶解性ウイルスは初期展開段階にとどまり、免疫応答を高めるためにチェックポイント阻害剤と組み合わせて使用されることが多いです。ImmunityBioのN-803などの次世代インターロイキンは、永続的な償還コーディングを活用して採用を加速させ、ニッチな適応において持続的な応答をもたらしています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

がん種別:血液悪性腫瘍が固形腫瘍を上回る急成長

肺がんは2024年のがん生物学的療法市場シェアの21.35%を占め、最大の収益セグメントを維持しており、EGFRおよびALK標的抗体が支えています。しかし血液悪性腫瘍は、B細胞リンパ腫、慢性リンパ性白血病、多発性骨髄腫にわたるCAR-T承認の増加に伴い、2030年にかけて10.36% CAGRを記録する見込みです。乳がんの安定した軌跡はHER2標的ADCに依存し、黒色腫は二重チェックポイントレジメンの恩恵を受けています。前立腺がんおよび大腸がんセグメントはバイオシミラーの圧力に直面していますが、新規PSMA標的構造体とCTLA-4の組み合わせが研究パイプラインを維持しています。

パイプラインの深さは血液がんで最も顕著であり、二重特異性抗体と同種CAR-NKプラットフォームが製造リードタイムの短縮と適格性の拡大を目指しています。固形腫瘍CAR-Tプログラムは抗原不均一性と腫瘍微小環境の障壁に取り組んでおり、コロラド大学のALA-CARTの初期データは難治性急性リンパ性白血病における実現可能性を示しています。

エンドユーザー別:専門治療センターが台頭

病院・クリニックは統合ケアパスウェイと支払者契約の恩恵を受け、2024年収益の62.31%を吸収しました。専門がん治療センターはCAR-Tワークフローを洗練させ、ポイントオブケア製造を活用することで、2030年にかけて8.24% CAGRで拡大すると予測されています。学術機関は早期フェーズ試験と商業化パイプラインに貢献するトランスレーショナルリサーチを実施し、引き続き重要な役割を果たしています。

強化された安全性監視は、CRSおよびICANS緩和に精通した24時間体制の集中治療チームを持つ施設を優遇します。これらのセンターは紹介時間を短縮し、アウトカムを改善することで、支払者にその価値提案を認識させています。遠隔腫瘍学の拡張はフォローアップケアを支援し、患者の継続率を高めています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

投与経路別:腫瘍内投与のイノベーションが加速

静脈内投与は2024年に67.36%のシェアを維持し、確立された点滴プロトコルに支えられています。腫瘍内投与モダリティは、腫瘍溶解性ウイルスとナノ粒子複合抗体の局所注射が全身曝露を低減することで、9.72% CAGRを記録すると予測されています。

皮下製剤は外来投与を拡大し、利便性を向上させ、点滴センターの混雑を緩和しています。経口経路は小分子補助薬に限定されていますが、入院回数を減らすことを目的とした徐放性インプラントが初期試験段階にあります。

地域分析

北米は2024年に世界収益の33.57%を支配し、高い一人当たり支出、新規バイオロジクスの早期採用、および支持的な償還制度に支えられています。米国では2025年に複数の加速承認が行われ、リーダーシップが強化されました。カナダの汎カナダ製薬アライアンスは集団協定を交渉し、上市価格を抑制しながらもアクセスを維持しています。

欧州は堅調なバイオシミラー普及率が請求価格を緩和しながらも採用を妨げることなく続いています。2025年に発効した欧州委員会の統一医療技術評価フレームワークはエビデンスレビューを合理化し、加盟国間の重複を削減しています。ドイツとフランスは数量の主要牽引役であり、中央・東欧は国境を越えた入札を通じてギャップを縮小しています。

アジア太平洋地域は、日本の再生医療インセンティブと中国の迅速な優先審査チャネルに触媒されて、2030年にかけて8.41% CAGRを記録すると予測されています。中国のサイトは現在、世界の腫瘍学試験拠点の24%を占め、豊富なデータを提供し国内承認を加速させています。韓国とシンガポールはウイルスベクター能力に投資し、地域CDMOリーダーシップを目指しています。

ラテンアメリカは通貨変動と限られた償還という二重の逆風に直面しています。それにもかかわらず、アルゼンチンとブラジルはバイオシミラー製造を地域化するための技術移転プログラムを強化し、アフォーダビリティを高めています。中東・アフリカは初期段階の需要を示していますが、サウジアラビアがImmunityBioのCancer BioShieldプラットフォームを採用したことは、先進免疫療法への高まる関心を示しています。

競合状況

業界構造は大手製薬企業の規模の優位性とバイオテク企業のイノベーションの機動性のバランスを保っています。市場リーダーは複数のモダリティにわたって多様化し、単一プラットフォームからの収益リスクを低減しています。RocheによるPoseida買収(10億米ドル)は遺伝子編集CAR-T資産を追加し、Johnson & JohnsonによるAmbrx買収(20億米ドル)はADC能力を深化させています。MerckによるCN201買収(13億米ドル)は二重特異性抗体への旺盛な需要を示しています。

企業が補完的な強みを活用するにつれてコラボレーションが増加しています。Bristol Myers SquibbとBioNTechはPD-1/VEGF二重特異性抗体を共同開発し、臨床的専門知識とmRNA技術を組み合わせています。CDMOはベクター能力の拡大を競い、品質と規制実績で競争しています。効果的なサプライチェーンは価格決定力を与え、注文リードタイムを短縮します。

バイオシミラー参入者は成熟したモノクローナル抗体セグメントへの圧力を強めていますが、イノベーターは次世代構造体とライフサイクル延長によりマージンを保護しています。CAR-T投与のための差別化された安全性管理アルゴリズムを持つ企業は、専門センターを求める地域腫瘍医からの紹介シェアを獲得しています。

がん生物学的療法産業リーダー

F. Hoffmann-La Roche Ltd.

Merck & Co., Inc.

Bristol-Myers Squibb Company

Novartis AG

Pfizer Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:FDAはEGFRエクソン20挿入転移性非小細胞肺がんに対するスンボゼルチニブの加速承認を付与しました。

- 2025年7月:FDAは重度前治療歴のある多発性骨髄腫に対するBCMA標的二重特異性抗体リンボセルタマブ-gcptの加速承認を付与しました。

- 2025年6月:FDAは、事前のEGFR療法およびプラチナ化学療法後のEGFR変異転移性非小細胞肺がんに対するダトポタマブ デルクステカン-dlnkの加速承認を付与しました。

世界のがん生物学的療法市場レポートの調査範囲

| モノクローナル抗体 |

| 免疫チェックポイント阻害剤 |

| サイトカインおよびインターロイキン |

| CAR-T細胞療法 |

| がんワクチン |

| 腫瘍溶解性ウイルス療法 |

| 遺伝子療法 |

| 抗体薬物複合体 |

| 養子細胞移入 |

| 肺がん |

| 乳がん |

| 血液悪性腫瘍 |

| 黒色腫 |

| 前立腺がん |

| 大腸がん |

| その他のがん |

| 病院・クリニック |

| がん治療センター |

| 学術・研究機関 |

| 静脈内投与 |

| 皮下投与 |

| 経口投与 |

| 腫瘍内・局所投与 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | 湾岸協力会議 |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| 療法タイプ別 | モノクローナル抗体 | |

| 免疫チェックポイント阻害剤 | ||

| サイトカインおよびインターロイキン | ||

| CAR-T細胞療法 | ||

| がんワクチン | ||

| 腫瘍溶解性ウイルス療法 | ||

| 遺伝子療法 | ||

| 抗体薬物複合体 | ||

| 養子細胞移入 | ||

| がん種別 | 肺がん | |

| 乳がん | ||

| 血液悪性腫瘍 | ||

| 黒色腫 | ||

| 前立腺がん | ||

| 大腸がん | ||

| その他のがん | ||

| エンドユーザー別 | 病院・クリニック | |

| がん治療センター | ||

| 学術・研究機関 | ||

| 投与経路別 | 静脈内投与 | |

| 皮下投与 | ||

| 経口投与 | ||

| 腫瘍内・局所投与 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 湾岸協力会議 | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

2025年のがん生物学的療法市場の規模はどのくらいですか?

1,286億7,000万米ドルに達し、CAGR 6.62%を反映して2030年までに1,772億6,000万米ドルに達すると予測されています。

最も高い収益シェアを持つ療法タイプはどれですか?

モノクローナル抗体が2024年の世界収益の68.24%でリードしています。

最も急速に拡大しているセグメントはどれですか?

CAR-T療法は、特に血液がんにおいて2030年にかけて9.37% CAGRを記録すると予測されています。

最も急速に成長している地域はどこですか?

アジア太平洋地域は規制の近代化と製造投資に牽引されて8.41% CAGRを記録すると予測されています。

より広範な採用に対する主要な障壁は何ですか?

高い治療費と一貫性のない償還が、特に新興市場において患者のアクセスを妨げています。

最終更新日: