先進治療医薬品市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 41.46 十億米ドル |

| 市場規模 (2031) | 86.76 十億米ドル |

| 成長率 (2026 - 2031) | 15.91% CAGR |

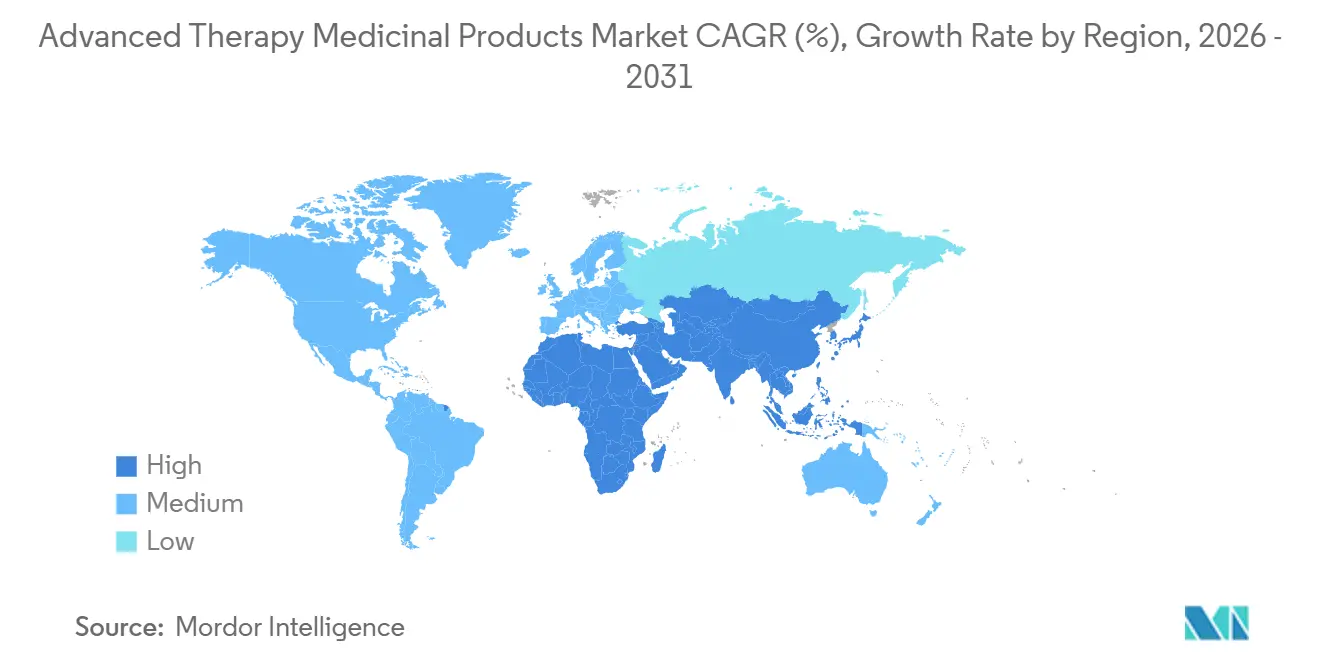

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

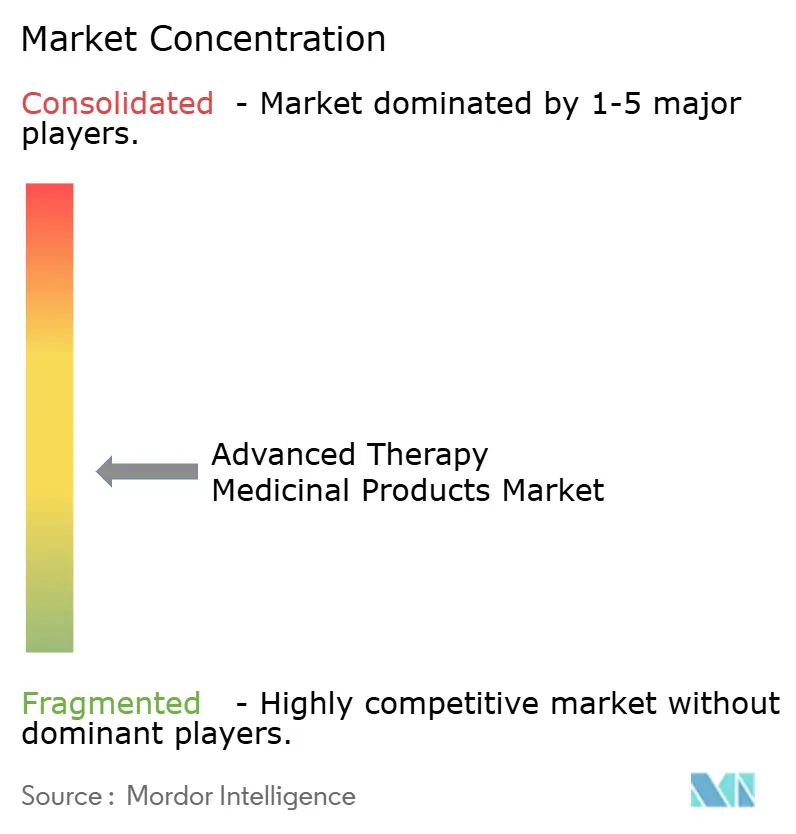

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる先進治療医薬品市場分析

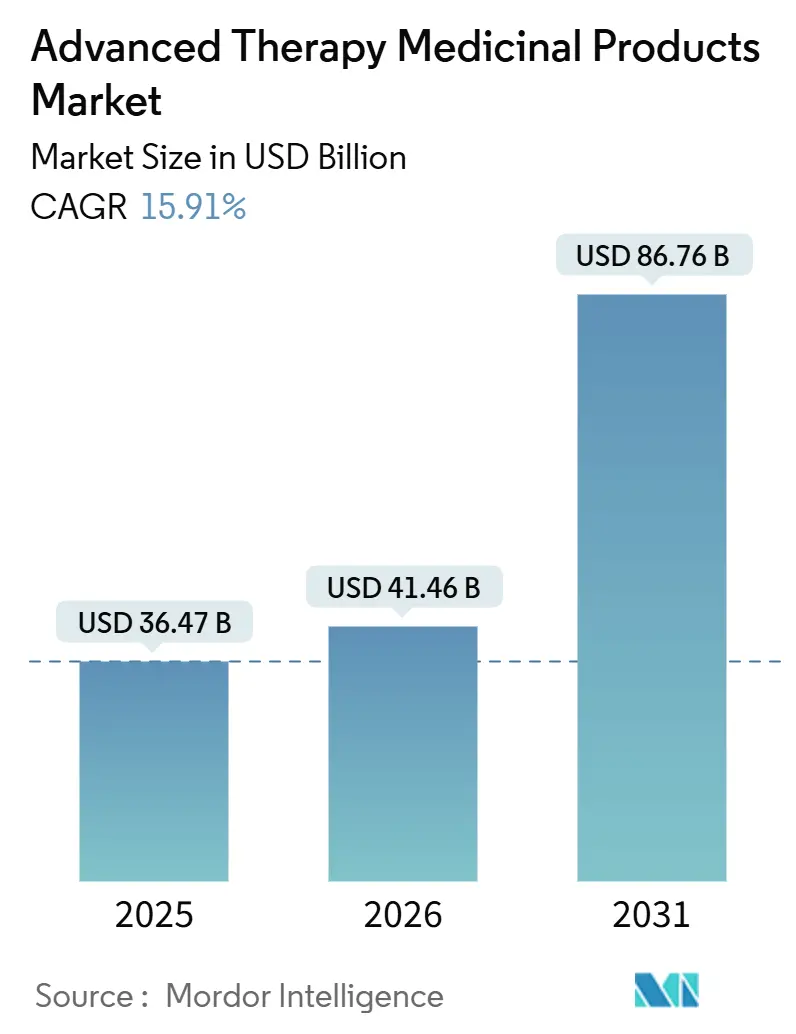

先進治療医薬品市場規模は、2025年に364億7,000万USD、2026年に414億6,000万USDと予測され、2031年までに867億6,000万USDに達し、2026年から2031年にかけて15.91%のCAGRで成長する見込みです。

規制当局によるファストトラック指定の増加、ベンチャー投資の急増、およびCAR-T腫瘍学プログラムにおける堅調な臨床的成功が、モダリティの展開を加速させています。ウイルスベクターの供給制約と償還制度の革新が競争戦略を形成する一方、同種の既製プラットフォームは製造リードタイムの短縮とグローバルアクセスの拡大を約束しています。受託製造業者はモジュール式工場を拡張して自家療法のターンアラウンドを半減させており、アジア太平洋地域の保健機関は審査サイクルを短縮してパイプラインスポンサーを地域試験に誘致しています。

レポートの主要ポイント

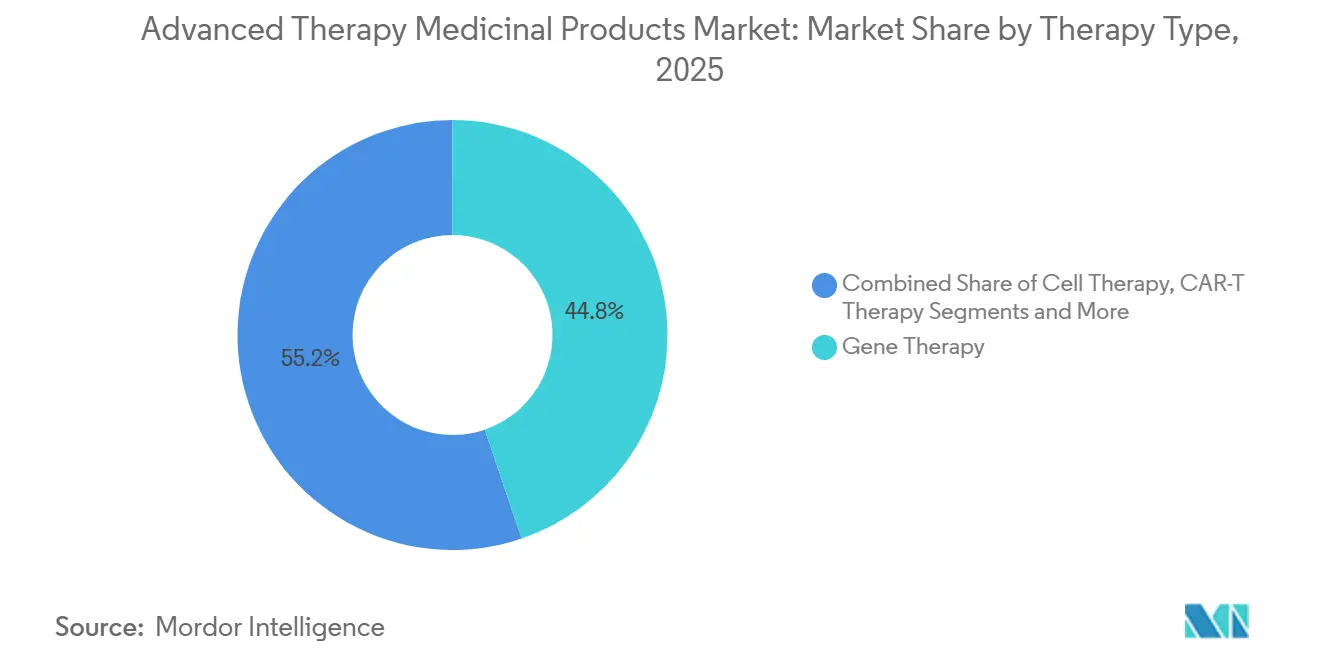

- 治療タイプ別では、遺伝子療法が2025年の先進治療医薬品市場シェアの44.79%を占め、CAR-T療法は2031年までに20.01%のCAGRで成長すると予測されています。

- 細胞源別では、自家プラットフォームが2025年の収益の61.73%を占め、同種構築物は2031年まで17.53%のCAGRで成長すると予測されています。

- ベクタータイプ別では、ウイルスベクターが2025年の支出の69.23%を占めましたが、遺伝子編集システムは2031年まで18.57%のCAGRで拡大する見込みです。

- 適用別では、腫瘍学が2025年の需要の55.43%を占めましたが、希少遺伝性疾患は2026年から2031年にかけて19.45%のCAGRで成長すると予測されています。

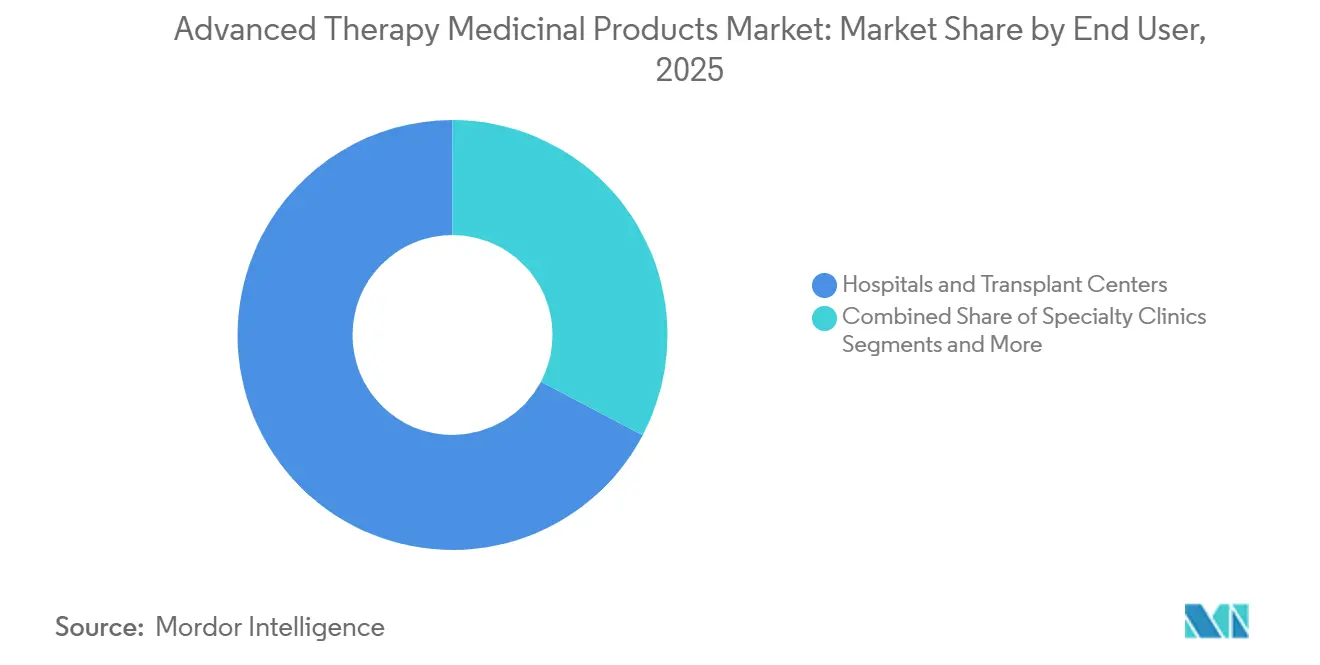

- エンドユーザー別では、病院・移植センターが2025年の支出の67.28%を生み出し、受託製造機関は2031年まで18.26%のCAGRで成長すると予測されています。

- 製造プラットフォーム別では、生体外改変システムが2025年の生産額の49.84%を占め、ポイントオブケア施設は2031年まで16.78%のCAGRで成長すると予測されています。

- 地域別では、北米が2025年のグローバル収益の39.22%を占めましたが、アジア太平洋地域は2031年まで最速の18.46%のCAGRを記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバル先進治療医薬品市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| ファストトラック規制指定の増加 | +2.8% | 北米、欧州 | 短期(2年以内) |

| ベンチャーキャピタルおよび大手製薬企業のディール急増 | +2.5% | 北米、欧州、アジア太平洋地域への波及 | 中期(2~4年) |

| 希少疾患および腫瘍学の有病率の増加 | +2.3% | グローバル | 長期(4年以上) |

| 成果連動型償還パイロット | +1.9% | 北米、欧州、オーストラリア | 中期(2~4年) |

| 分散型GMPマイクロ施設 | +1.7% | 欧州、北米、新興アジア太平洋地域 | 中期(2~4年) |

| AI主導のベクターエンジニアリング | +1.5% | 北米、欧州、アジア太平洋地域の研究開発 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

2024年以降に急増する規制ファストトラック指定と承認

規制当局は高需要療法の審査期間を短縮しており、先行企業が希少疾患市場を迅速に確保できるようにしています。EMAのPRIMEプログラムは2024年に11件の先進候補を受理し、2023年比で38%増加しました。[1]エマー・クック、「PRIME:優先医薬品」、欧州医薬品庁、ema.europa.eu日本の先駆け審査指定制度も同様に4件の同種指定を付与し、第II相データに基づく条件付き承認を可能にしました。[2]藤原康弘、「先駆け審査指定制度」、独立行政法人医薬品医療機器総合機構、pmda.go.jp これらの仕組みにより市場投入までの期間は約6年に短縮されますが、FDAの新たなガイダンスはレンチウイルス製品の市販後サーベイランスを15年間に延長しており、中小規模のイノベーターのコンプライアンス予算を圧迫しています。

ATMPパイプラインにおけるベンチャーキャピタルおよび大手製薬企業のディール価値の上昇

開示された取引総額は2024年に123億USDに達し、Bristol-Myers Squibbによる48億USDのMirati買収およびGileadによる8億5,000万USDのLegend Biotech持分取得に支えられました。Beam Therapeuticsの2025年における5億2,000万USDのシリーズDは、次世代塩基編集に対するベンチャーの旺盛な食欲を示しています。米国および欧州への資本集中は複数適応症プログラムを加速させる一方、多くのアジア太平洋地域のチームはアウトライセンスに依存しています。

ATMPが対処可能な希少疾患および腫瘍学適応症の有病率の上昇

約3億人が希少疾患を抱えており、難治性がんの発生率は上昇し続けています。CRISPR Therapeuticsのエクサセルは2024年末に鎌状赤血球症でU.S.承認を取得し、bluebird bioのLyfgeniaはβサラセミア試験で89%の輸血非依存性を達成しました。多発性骨髄腫の有病率は2031年までに18%上昇すると予測されており、AbecmaやTecartusなどのCAR-T製品への需要を下支えしています。

一回限りの治療に対する成果連動型償還パイロットへの支払者のシフト

CMSは2025年1月にセル・アンド・ジーン・セラピー・アクセス・モデルを開始し、州のメディケイド機関が5年間にわたって支払いを償却できるようにしました。8つの欧州医療システムが5年間の成果に支払いを連動させることで22%の割引を交渉し、リスク分担への支払者の転換を浮き彫りにしました。NovartisのZolgensmaは現在14カ国で成果連動型契約を締結しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 高コストと償還の不確実性 | −1.8% | グローバル、新興市場では深刻 | 中期(2~4年) |

| 複雑なコールドチェーン物流と短い有効期限 | −1.2% | グローバル、アジア太平洋地域および中東・アフリカで深刻 | 短期(2年以内) |

| 長期的な挿入性発がん性モニタリング負担 | −0.9% | 北米、欧州 | 長期(4年以上) |

| GMPグレードのプラスミドおよびLNP原材料の不足 | −1.1% | 北米、欧州 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

一回限りの治療的療法における高コストと償還の不確実性

患者1人当たり150万~300万USDの定価は支払者の予算を圧迫し、富裕地域以外でのアクセスを制限しています。bluebird bioのLyfgeniaは310万USDでデビューし、エクサセルの定価は220万USDです。米国の民間保険会社は遺伝子療法をフォーミュラリーから除外することが多く、中所得国には補助金の枠組みが欠如しており、普及が遅れています。

複雑なコールドチェーン物流と短い有効期限の課題

自家製品は−150℃以下を維持し、48時間以内に医療機関に届ける必要があります。Novartisは2024年に輸送障害による製品損失が12%に達したと報告しました。インドの病院のうち必要な冷凍庫を保有しているのは38%に過ぎず、普及を制約しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

治療タイプ別:CAR-T療法の勢いが遺伝子療法の優位性に挑戦

CAR-T構築物の先進治療医薬品市場規模は20.01%のCAGRで成長すると予測されており、2025年に44.79%を占めた遺伝子療法のリードを縮めています。Breyanzの2024年における二次治療びまん性大細胞型B細胞リンパ腫への承認は、化学療法と比較して無増悪生存率を34%改善しました。Temcellなどの細胞療法オプションは日本で1億8,000万USDの売上を記録し、組織工学製品は支払者がコスト効果についてまだ議論しているためニッチ市場にとどまっています。遺伝子編集と低免疫原性細胞エンジニアリングを組み合わせた複合ATMPが初の人体試験に入りつつあります。全体として、急速に拡大するCAR-Tパイプラインが治療ミックスを再調整し、先進治療医薬品市場のシェアを拡大する態勢にあります。

遺伝子療法は単一遺伝子疾患の治療において依然として重要ですが、ベクター供給の制限と免疫原性の障壁に直面しています。欧州の需要センターは病院免除オプションを活用して普及を加速させる一方、米国の支払者は長期的な耐久性データを要求しています。ペン・ノバルティスなどの産学連携はCRISPR編集を改良して生着を改善しており、先進治療医薬品市場内での反復的なイノベーションを示しています。

注記: 各セグメントのシェアはレポート購入後に入手可能です

細胞源別:同種プラットフォームが製造経済を再形成

同種構築物は2031年まで17.53%のCAGRで自家ワークフローを上回るペースで成長すると予測されており、現在61.73%を占める自家シェアに挑戦しています。Century TherapeuticsのiPSC-CAR-NKプログラムは24人の患者で移植片対宿主病ゼロを示し、Sana BiotechnologyのSC291は78%の完全奏効率を記録しました。

グローバルな普及は在庫ベースの流通に依存しており、患者の待機時間を48時間に短縮し、製造コストを60%削減します。しかし、持続性の短さが一部の臨床医を自家療法に向かわせており、先進治療医薬品市場規模のセグメントを維持しています。規制当局は現在、遺伝子編集同種構築物の10年間モニタリングを要求しており、リスク管理に明確性をもたらしています。

ベクタータイプ別:遺伝子編集がウイルスの主力製品に対して地歩を固める

遺伝子編集システムは18.57%のCAGRで加速しており、2025年にウイルスベクターが占める69.23%のシェアを侵食する態勢にあります。Beam Therapeuticsは鎌状赤血球試験において塩基編集器でのオフターゲット編集が0.3%であったと報告し、エクサセルのCas9アプローチは91%の輸血非依存性を達成しました。[3]デビッド・リュー、「遺伝子編集臨床試験」、ネイチャー、nature.com

特に脂質ナノ粒子を用いた非ウイルス性デリバリーは、mRNAベースのCAR-Tプロトタイプにとって有望なアプローチとして台頭しています。それでも、アデノ随伴ウイルス血清型9は生体内での持続的な発現を支え続けており、先進治療医薬品市場シェアの相当部分を維持しています。AI主導のガイドRNA設計は最適化サイクルを短縮し、発見コストを削減することで、遺伝子編集の競争力をさらに高めています。

注記: 各セグメントのシェアはレポート購入後に入手可能です

適用別:希少疾患が腫瘍学の規模に近づく

腫瘍学は2025年の需要の55.43%を維持しましたが、希少遺伝性疾患は希少疾患指定が独占性とプレミアム価格を確保するため、最も強い19.45%のCAGRを記録すると予測されています。CMSの償還モデルは現在、一回限りの鎌状赤血球症治療に資金を提供しており、セグメントの勢いを助けています。心血管、筋骨格、および眼科パイプラインは臨床的進歩を示していますが、先進治療医薬品市場での普及を加速させるためには広範な支払者の合意をまだ待っています。

エンドユーザー別:受託製造機関が産業的フットプリントを拡大

受託製造機関は18.26%のCAGRで成長し、2025年に67.28%を占める病院のシェアを侵食する見込みです。Lonzaのクローズドシステムリアクターは自家サイクルを半減させ、無菌性を72%改善しました。Catalentのメリーランド州の20万平方フィートの工場は年間120バッチのAAVを追加します。専門クリニックはCAR-T注入ユニットを開設しており、学術センターは商業パイプラインに供給する橋渡し的な突破口を発表し続けています。

注記: 各セグメントのシェアはレポート購入後に入手可能です

製造プラットフォーム別:分散化がポイントオブケアの成長を促進

ポイントオブケアスイートは16.78%のCAGRで成長すると予測されており、生体外施設の49.84%のシェアに挑戦しています。欧州の12の移植センターが現在、国際輸送を迂回して7日以内にKymriahをオンサイトで製造しています。CliniMACS Prodigyなどの自動化デバイスにより、45の病院で当日のCAR-T製造が可能になっています。FDAのドラフトガイダンスはサイト固有の検証を要求しており、完全展開前に6~12カ月が追加されますが、欧州の支払者は物流リスクを削減するために地域生産を奨励しており、先進治療医薬品市場をさらに多様化させています。

地域分析

北米はFDAの加速プログラムと学術CAR-Tハブの密なネットワークにより、2025年の収益の39.22%を維持しました。エクサセルやBEAM-101を含む2024年の米国でのATMP承認10件は規制の勢いを示しています。カナダの調和された基準により、Lyfgeniaの同時発売が可能になり、メキシコのコスト効率の高い試験インフラはPoseida の第II相同種試験を誘致しました。米国の民間保険会社の42%が遺伝子療法を除外しているため、支払者の分断が近期成長の障壁となっています。

アジア太平洋地域は18.46%のCAGRで最も高い成長を示すと予測されています。中国のNMPAは2024年に9つの国内CAR-Tブランドを承認し、Carvyktiの6億8,000万USDの売上の大部分に貢献しました。インドは2025年にATMP開発に1億2,000万USDを拠出し、ヘモグロビン異常症を優先しました。一方、韓国のInvossaは国民保険適用下で4,200万USDの売上を確保しました。しかし、ASEANの規制の相違により、地域ローンチに12~18カ月が追加され、先進治療医薬品市場の立ち上がりがわずかに遅延しています。

欧州は成果連動型償還の改良を続けています。ドイツのプール調達イニシアチブは2025年に遺伝子療法の22%割引を確保し、フランスはZolgensmaの支払いを5年間に分散させています。EMAのPRIME受理は地域の臨床的深みを強調しています。中東・アフリカ市場はコールドチェーンのギャップと高い自己負担費用が普及を制限しているため、依然として萌芽期にあります。ブラジルにおける南米初の2件のCAR-T承認は段階的な台頭を示していますが、償還の遅れが即時の量を制約しています。

競合ランドスケープ

上位5社はBristol-Myers Squibb、Gilead Sciences、Novartis、bluebird bio、およびVericel Corporationであり、2025年のグローバル収益の主要シェアを保有し、中程度の集中度を示しています。BreyanziとAbecmaは2024年に合計21億USDを稼ぎました。GileadのYescartaとTecartusは18億USDを追加し、垂直統合されたKite Pharma工場に支えられています。AdaptimmuneのSPEAR T細胞は滑膜肉腫で43%の奏効率を達成し、小規模参入者からの競争圧力を示しています。同種CAR-Tプラットフォームの特許出願は2024年に47%急増し、スケーラブルな在庫モデルへのセクターの転換を強化しています。

製造の機動性と支払者との連携が戦略を支配しています。Lonzaのモジュール式スイートはターンアラウンドを14日に短縮し、Novartisは14カ国で二国間成果契約を維持しています。AI媒介ベクター設計がパイプラインのスループットを加速させる一方、15年間のサーベイランス義務がスタートアップへの参入障壁を高めています。神経疾患および心血管疾患においては後期段階のATMPが依然として少なく、先進治療医薬品市場内でホワイトスペースの機会が残っています。

先進治療医薬品産業リーダー

Novartis AG

Gilead Sciences, Inc.

Bristol-Myers Squibb Company

Bluebird Bio, Inc.

Vericel Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年12月:Ciplaは、インドのDCGIが承認した膝関節症に対する同種間葉系幹細胞療法Ciplostemを発売しました。

- 2025年12月:FDAはウィスコット・アルドリッチ症候群に対する初の細胞ベース遺伝子療法Waskyraを承認しました。

- 2025年11月:インドは鎌状赤血球症に対する初の国産CRISPR遺伝子療法BIRSA 101を発表しました。

- 2025年1月:Immuneel Therapeuticsは成人B細胞非ホジキンリンパ腫に対する自家CAR-T療法Qartemiを導入しました。

グローバル先進治療医薬品市場レポートの範囲

本レポートの範囲によると、先進治療は遺伝子、組織、または細胞に基づく疾患治療の新しいモードです。これらの療法は疾患および損傷治療に新たな道を提供し、製薬業界に革命をもたらしています。グローバル先進治療医薬品市場は、治療タイプ、細胞源、ベクタータイプ、適用、エンドユーザー、製造プラットフォーム、および地域別にセグメント化されています。治療タイプ別では、市場は細胞療法、遺伝子療法、CAR-T療法、組織工学製品、および複合ATMPにセグメント化されています。細胞源別では、市場は自家および同種にセグメント化されています。ベクタータイプ別では、市場はウイルスベクター、非ウイルスベクター、および遺伝子編集にセグメント化されています。適用別では、市場は腫瘍学、希少遺伝性疾患、心血管、筋骨格・整形外科、眼科、神経疾患、およびその他にセグメント化されています。エンドユーザー別では、市場は病院・移植センター、専門クリニック、学術・研究機関、および受託製造機関にセグメント化されています。製造プラットフォーム別では、市場は生体内改変、生体外改変、ポイントオブケア施設、および集中型GMP施設にセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋地域、中東・アフリカ、および南米にセグメント化されています。市場予測は金額(USD)で提供されます。市場レポートはまた、グローバルの主要地域にわたる17カ国の推定市場規模とトレンドをカバーしています。レポートは上記セグメントについて百万USD単位の金額を提供しています。

| 細胞療法 |

| 遺伝子療法 |

| CAR-T療法 |

| 組織工学製品 |

| 複合ATMP |

| 自家 |

| 同種 |

| ウイルスベクター |

| 非ウイルスベクター |

| 遺伝子編集 |

| 腫瘍学 |

| 希少遺伝性疾患 |

| 心血管 |

| 筋骨格・整形外科 |

| 眼科 |

| 神経疾患 |

| その他 |

| 病院・移植センター |

| 専門クリニック |

| 学術・研究機関 |

| 受託製造機関 |

| 生体内改変 |

| 生体外改変 |

| ポイントオブケア施設 |

| 集中型GMP施設 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| フランス | |

| 英国 | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋地域 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| アジア太平洋地域その他 | |

| 中東・アフリカ | 湾岸協力会議 |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| 治療タイプ別 | 細胞療法 | |

| 遺伝子療法 | ||

| CAR-T療法 | ||

| 組織工学製品 | ||

| 複合ATMP | ||

| 細胞源別 | 自家 | |

| 同種 | ||

| ベクタータイプ別 | ウイルスベクター | |

| 非ウイルスベクター | ||

| 遺伝子編集 | ||

| 適用別 | 腫瘍学 | |

| 希少遺伝性疾患 | ||

| 心血管 | ||

| 筋骨格・整形外科 | ||

| 眼科 | ||

| 神経疾患 | ||

| その他 | ||

| エンドユーザー別 | 病院・移植センター | |

| 専門クリニック | ||

| 学術・研究機関 | ||

| 受託製造機関 | ||

| 製造プラットフォーム別 | 生体内改変 | |

| 生体外改変 | ||

| ポイントオブケア施設 | ||

| 集中型GMP施設 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| フランス | ||

| 英国 | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋地域 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋地域その他 | ||

| 中東・アフリカ | 湾岸協力会議 | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

先進治療医薬品の現在のグローバル価値はいくらで、どのくらいの速さで拡大していますか?

市場は2026年に414億6,000万USDと評価されており、15.91%のCAGRで成長し、2031年までに867億6,000万USDに達すると予測されています。

2031年まで最も速く成長すると予測される治療モダリティはどれですか?

CAR-T療法は最も強い勢いを示しており、他のすべてのモダリティを上回る20.01%のCAGRが予測されています。

支払者は一回限りの遺伝子療法の数百万ドルの価格にどのように対応していますか?

CMSのセル・アンド・ジーン・セラピー・アクセス・モデルや欧州のプール購入協定などのプログラムは、支払いを5年間に分散させ、実世界の成果に連動させています。

同種の「既製品」細胞源が注目を集めているのはなぜですか?

同種の「既製品」細胞源が注目を集めているのはなぜですか?

2031年までに最も速い収益成長が見込まれる地域はどこですか?

アジア太平洋地域は18.46%のCAGRで拡大すると予測されており、中国での複数の国内CAR-T承認と日本の先駆け審査ファストトラック経路に支えられています。

自家療法の遅延を最も一般的に引き起こす物流上の障壁は何ですか?

48時間以内に−150℃のコールドチェーン輸送を維持することは依然として困難であり、2024年の輸送における製品損失率は約12%に達しています。

最終更新日: