ターゲット療法市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 187.30 十億米ドル |

| 市場規模 (2031) | 423.30 十億米ドル |

| 成長率 (2026 - 2031) | 17.69% CAGR |

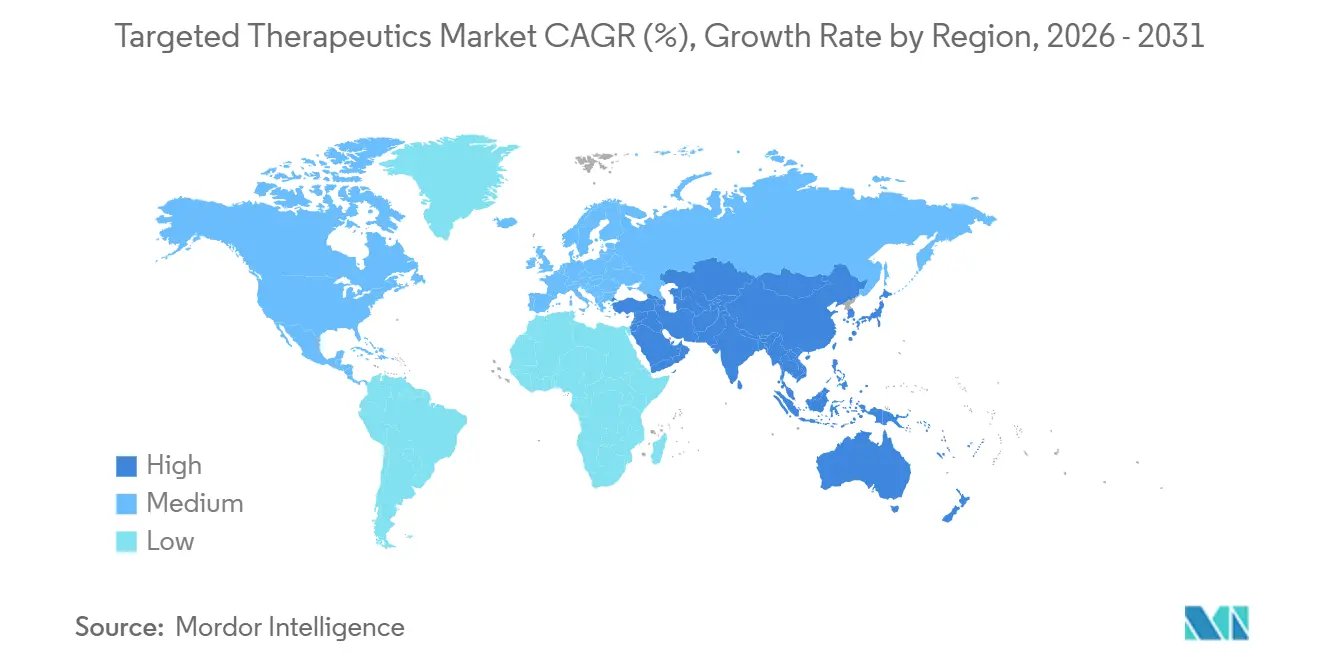

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

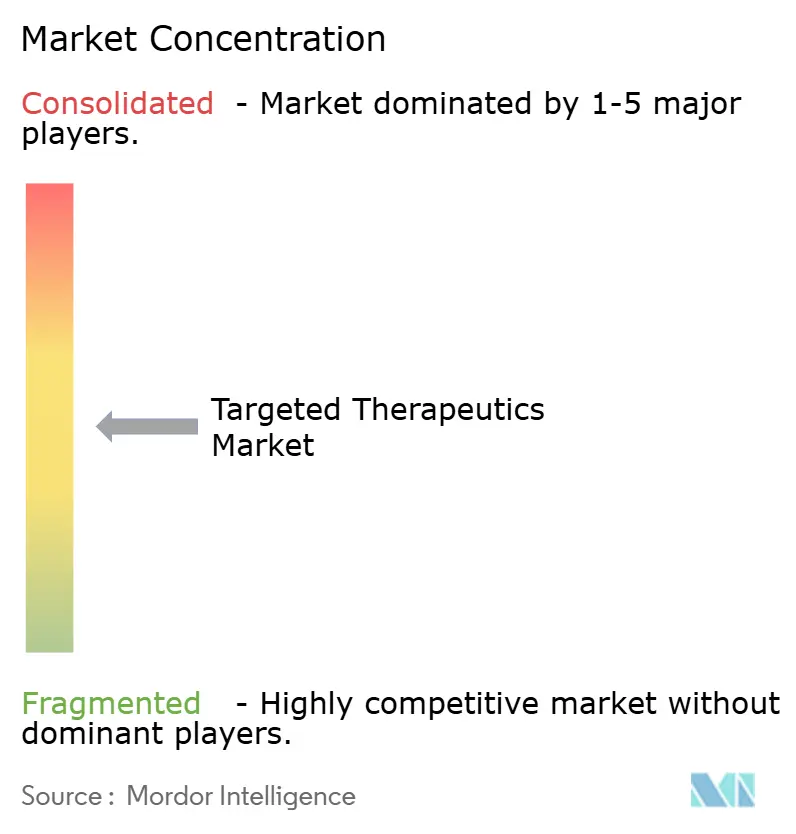

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるターゲット療法市場分析

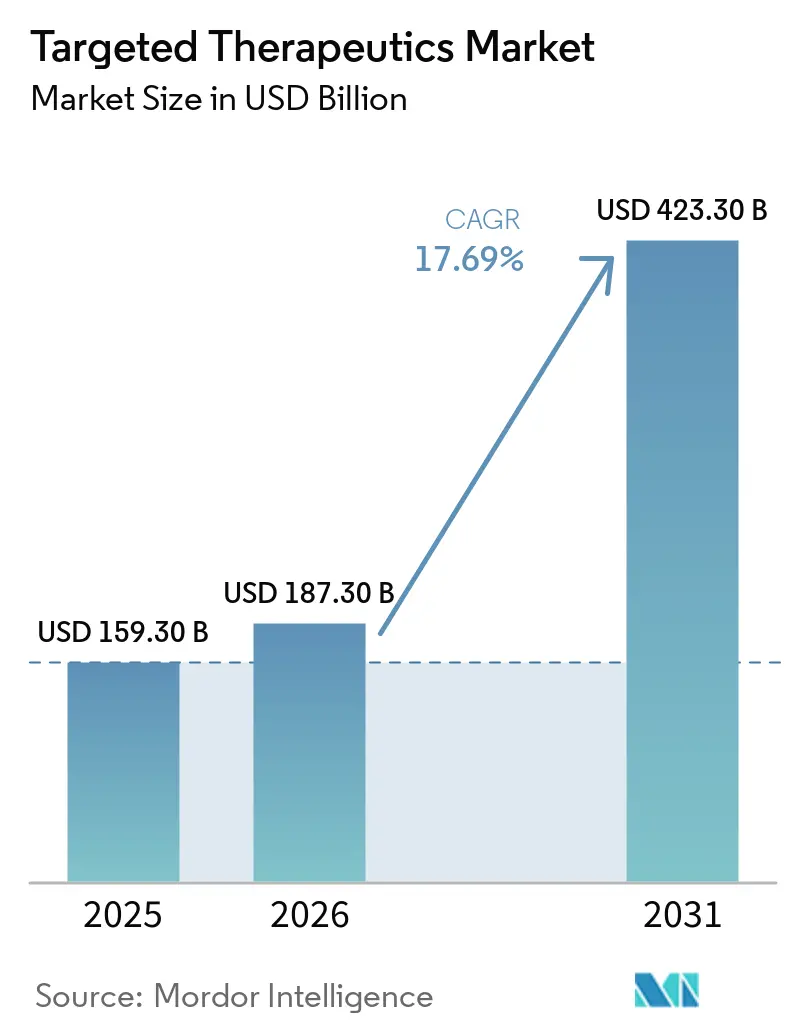

ターゲット療法市場規模は、2025年の1,593億米ドルから2026年には1,873億米ドルに増加し、2031年までに4,233億米ドルに達する見込みで、2026年から2031年にかけてCAGR 17.69%で成長します。

腫瘍学に偏った収益構成、モノクローナル抗体(mAb)のライフサイクル延長の加速、バイスペシフィック抗体およびRNA標的薬の着実な展開が、バイオマーカー層別化が個々の適応症を絞り込む中でも高価値患者プールを拡大しています。米国および欧州の支払者は、施設費用と看護時間を削減する皮下投与および長時間作用型製剤への償還をシフトさせており、病院の点滴室から医師のオフィスへのケアサイト移行を加速させています [1]ヤンセンファーマシューティカルカンパニーズ、「アミバンタマブ皮下製剤」、JANSSEN.COM。ブレークスルーおよび迅速承認プログラムは、2025年に承認された15の標的腫瘍薬の規制審査期間を約4ヶ月短縮し、新規参入企業のキャッシュフロー実現を加速させました。一方、アダリムマブやトラスツズマブなどのレガシーバイオロジクスクラスにおけるバイオシミラーの侵食により、革新者は抗体薬物複合体(ADC)およびバイスペシフィックプラットフォームへの多角化を余儀なくされ、バイオコンジュゲーション能力への短期的な設備投資が増加しています。

主要レポートのポイント

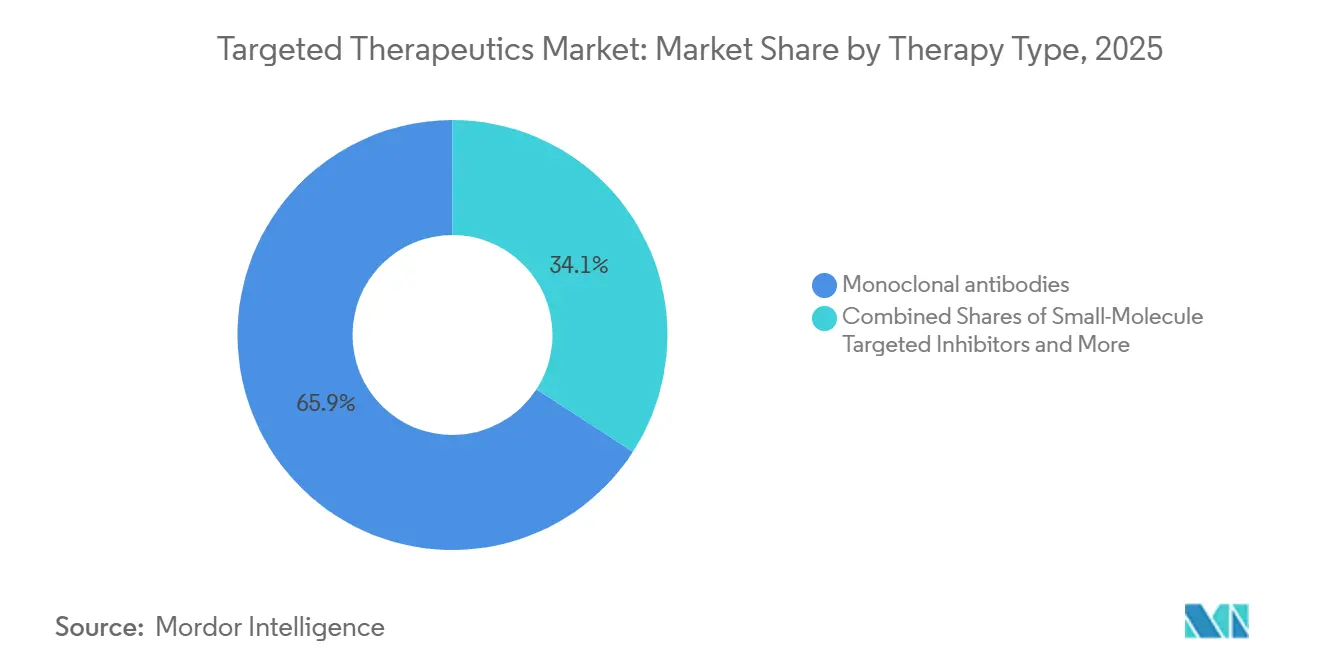

- 治療タイプ別では、モノクローナル抗体が2025年に65.87%の収益シェアをリードし、皮下投与の開始による点滴関連反応の軽減により、2031年までCAGR 24.19%で成長すると予測されています。

- 適用別では、腫瘍学が2025年収益の68.90%を占め、腫瘍学セグメントは2031年までCAGR 25.67%で拡大する見込みです。

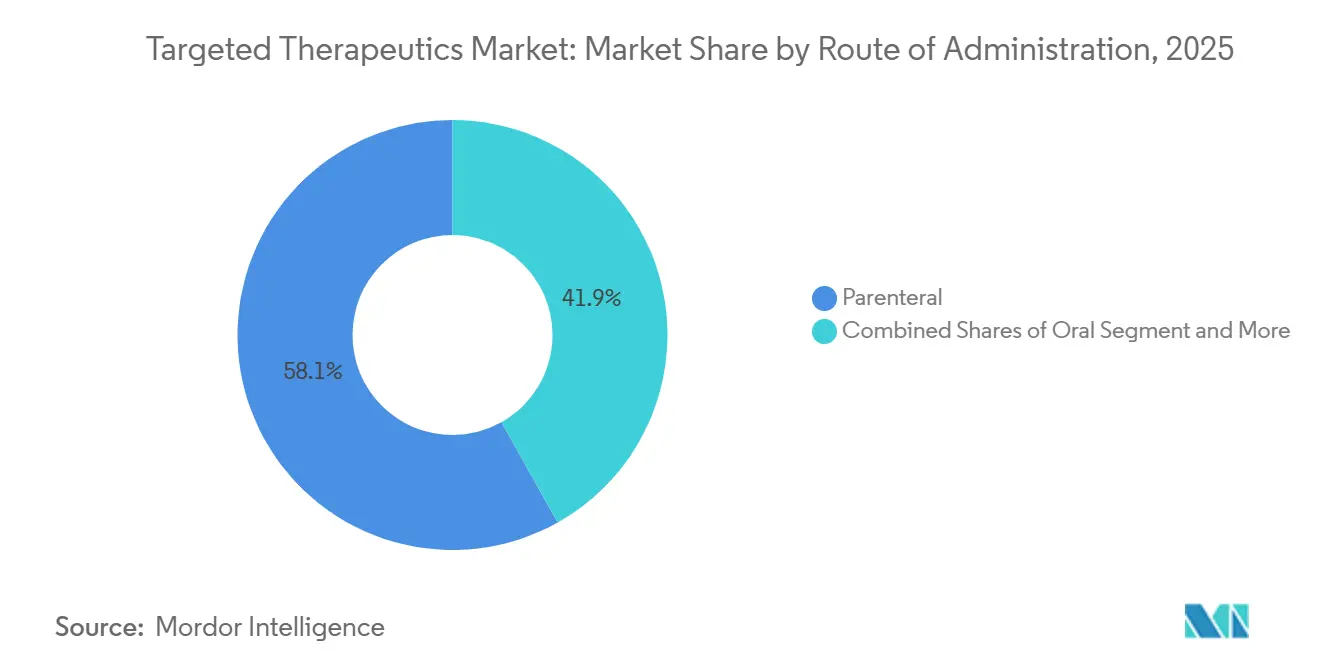

- 投与経路別では、非経口セグメントが2025年に58.15%の収益シェアをリードし、2031年までCAGR 25.28%で成長すると予測されています。

- 流通チャネル別では、病院薬局が2025年に61.39%の市場シェアをリードし、オンライン薬局は2031年にCAGR 26.87%で成長すると予測されています。

- 地域別では、北米が2025年収益の47.30%を占め、アジア太平洋は2031年までCAGR 22.18%で最も速い地域成長を記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のターゲット療法市場のトレンドと洞察

ドライバー影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| バイオマーカー誘導レジメンの腫瘍学採用の拡大 | +4.2% | 北米とEUがリード、APACの主要都市が追随 | 中期(2〜4年) |

| モノクローナル抗体の革新とライフサイクル延長 | +3.8% | 北米、EU、日本に集中したグローバル | 長期(4年以上) |

| ラベル拡大と迅速承認 | +2.9% | 北米、EU、日本、韓国・オーストラリアへの波及 | 短期(2年以内) |

| APACの加速を伴う北米のスケール | +2.6% | 北米は安定、中国・インド・韓国は急成長 | 中期(2〜4年) |

| ADCプラットフォームと取引の勢い | +2.1% | 米国、日本、中国、アイルランドが製造拠点 | 中期(2〜4年) |

| 皮下投与・長時間作用型フォーマットへのシフト | +1.7% | 北米、西欧、APACでの段階的採用 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

バイオマーカー誘導レジメンの腫瘍学採用の拡大

コンパニオン診断の承認は2025年に40%増加し、変異定義による小規模試験が可能となり、後期段階の減耗を低減し、患者一人当たりの収益を向上させました [2]Foundation Medicine、「FoundationOne CDx 包括的ゲノムプロファイリング」、FOUNDATIONMEDICINE.COM。メディケアの2025年の次世代シーケンシング(NGS)パネルを1検査あたり最大3,200米ドルで償還する決定により、地域腫瘍クリニックでの採用が加速しました。ACTゲノミクスの2026年4月における101遺伝子・7日間ターンアラウンドパネルの発売は、アジア太平洋の検査ギャップを縮小し、同地域の患者適格性の上限を引き上げています。より広範な検査は、KRAS G12CやRET融合などのニッチな阻害剤への需要を高め、より小さなコホートにもかかわらずプレミアム価格設定を支持しています。診断と治療の間のフィードバックループは、精度が個々の適応症を絞り込む中でも、ターゲット療法市場を拡大しています。

モノクローナル抗体の革新とライフサイクル延長

規制当局は2026年に皮下投与アミバンタマブを承認し、椅子時間を5時間から10分未満に短縮し、点滴関連反応を最大80%削減しました。2024年12月の皮下投与ニボルマブや2024年のオクレリズマブの皮下投与など、同様の発売は患者に優しいフォーマットへの業界全体のシフトを示しています。日本の医薬品・医療機器庁は2025年6月に承認済みmAbの100番目を記録し、複雑なバイオロジクスに対応する規制能力を確認しました[3]医薬品・医療機器庁、「承認製品」、PMDA.GO.JP。ライフサイクル延長は現在、長時間作用型デリバリー、新規リンカー、ADC変換をバンドルし、革新者がバイオシミラーの侵食に備える中で独占期間を延長しています。その結果、mAbは迫り来る特許崖にもかかわらず、ターゲット療法市場内の成長の柱であり続けています。

主要市場におけるラベル拡大と迅速承認

米国FDAのブレークスルーおよび迅速承認経路は、2025年に腫瘍学の審査期間の中央値を約4ヶ月短縮し、15の標的薬が短縮サイクルの恩恵を受けました。Regeneronのリンボセルタマブ-gcptは同年、多発性骨髄腫で70%の全奏効率を達成した後、迅速承認を取得しました。2025年の改訂ガイダンスに基づくオーファン薬独占延長は、ペムブロリズマブなどのプレミアム資産のバイオシミラー参入を延期し、短期的な価格決定力を強化しています。迅速なラベル拡大は、新たな主要試験のコストなしに総対象患者集団を拡大します。その結果、迅速承認経路は科学的ブレークスルーを商業的リターンに迅速に変換し、ターゲット療法市場を推進しています。

アクセスと製造におけるAPAC加速を伴う北米のスケール

北米の確立された償還・診断インフラは47.30%の収益シェアを支えていますが、インフレ削減法(IRA)の価格交渉は発売価格を圧迫し、製造業者が製品ライフサイクルの早い段階で価値を獲得することを余儀なくされています。アジア太平洋の製造業者はグローバルな能力ギャップを埋めており、Daiichi Sankyoは日本、米国、中国にまたがるADC施設に19億米ドルを投じ、WuXi Biologicsは7,000平方メートルのネットワークで252のADCおよび196のバイスペシフィックプログラムを支援しています。中国と日本における規制の調和により、臨床開始時間が6〜9ヶ月短縮され、より多くの試験活動が同地域に向けられています。その結果生じる生産アクセスのフライホイールは、今後4年間でターゲット療法市場の地理的バランスを再調整しています。

抑制要因影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的 関連性 | 影響 タイムライン |

|---|---|---|---|

| 高コスト専門薬に対する 手頃な価格と支払者の管理 | -2.3% | 北米とEUで最も深刻、APACでも 台頭しているグローバル | 短期 (2年以内) |

| 主要標的バイオロジクスクラスにおける バイオシミラーの侵食 | -1.8% | EUがリード、北米が加速、APACは選択的採用 | 中期 (2〜4年) |

| 複雑なバイオロジクス(例:ADC)の 能力とCMCの制約 | -1.5% | 北米、EU、日本でボトルネック、APACで段階的な 構築が進むグローバル | 中期 (2〜4年) |

| 対象患者集団を制限する 不均一なバイオマーカー検査とアクセス | -1.2% | APAC、中東・アフリカ、南米、北米とEUの農村部の一部 | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

高コスト専門薬に対する手頃な価格と支払者の管理

メディケアの最初のIRA交渉サイクルは、2026年にパートD薬10品目の価格上限を設定し、連邦政府に60億米ドルの節約をもたらしましたが、製造業者の生涯収益曲線を圧迫しました。NICEが主導する欧州の医療技術評価機関は、質調整生存年あたり50,000ポンドを超える治療法を拒否し、次世代クラス阻害剤の定価を圧迫しています。事前承認のハードルは治療開始を最大2週間遅らせ、実世界のアドヒアランスを低下させ、ピーク年の売上を減少させています。かつて価格の避難所であった新興市場は、中央調達と外部参照価格設定に向かっており、裁定機会の窓を狭めています。これらのトレンドは総じて、ターゲット療法市場の高成長軌道を抑制しています。

主要標的バイオロジクスクラスにおけるバイオシミラーの侵食

バイオシミラーのトラスツズマブとアダリムマブは、2025年末までに欧州でユニットシェアの35%を獲得し、先発品の価格を最大40%削減しました。米国FDAの2024年のAmjevitaとRenflexisに関する互換性裁定により、処方者の介入なしに薬局レベルでの代替が可能となり、数量シフトが加速しました。ハーセプチンのバイオシミラーは、2025年に米国の支払者に患者一人当たり年間15,000〜25,000米ドルの節約をもたらし、予算を次世代薬剤に向け直しました。革新者はADCのスピンアウトとバイスペシフィックの発売で対抗していますが、主力収益の侵食は依然として全体的なCAGRを削減しています。このバイオシミラー薬は、ターゲット療法市場においてライフサイクル管理が依然として重要である理由を強調しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

治療タイプ別:モノクローナル抗体がフォーマット革新を通じて成長を支える

モノクローナル抗体は2025年の治療タイプ収益の65.87%を占め、このセグメントのターゲット療法市場規模は2031年までCAGR 24.19%で拡大すると予測されています。2026年の5分間皮下投与アミバンタマブの承認は、バイオシミラーが第一世代資産を侵食する中でも、デリバリーのアップグレードがマージンを保護する方法を示しています。ADC変換はさらに独占期間を延長しており、Daiichi Sankyoのデルクステカンリンカー技術はAstraZenecaおよびMerckとの数十億ドル規模の取引を支え、将来のロイヤルティをセグメントの成長曲線に組み込んでいます。

かつて精密腫瘍学の主力であった低分子標的阻害剤は、腫瘍特異的結合と細胞毒性ペイロードを組み合わせたバイスペシフィック抗体やADCとのクロスプラットフォーム競争に直面しています。GMP バイオコンジュゲーションスイートの製造リードタイムが18ヶ月と長いことは、能力の逼迫を示すとともに参入障壁を形成し、資金力のある既存企業の短期的優位性を強化しています。これらの力は総じて、ターゲット療法産業の収益の柱としてのモノクローナル抗体の役割を確保しながら、次世代構造体へのポートフォリオ多角化を促進しています。

注記: 個々のセグメントのセグメントシェアはレポート購入時に入手可能

適用別:腫瘍学が支配し、非悪性適応症が加速

腫瘍学は2025年の適用収益の68.90%を占め、このセグメントのターゲット療法市場シェアは腫瘍学収益が2031年までCAGR 25.67%で成長するにつれてさらに上昇すると予測されています。メディケアのコンパニオン診断カバレッジ拡大により主要なコスト障壁が取り除かれ、地域腫瘍専門医によるNGS採用が増加し、治療可能な患者基盤が拡大しました。

腫瘍学以外では、IL-17およびJAK阻害剤が償還の勢いを得るにつれて自己免疫・炎症性疾患が追いついており、2025年4月のFDAによる慢性特発性蕁麻疹に対するデュピクセントの承認により数十億ドル規模の市場拡大が開かれました。血液悪性腫瘍は、70%の全奏効率を示したリンボセルタマブなどのBCMA標的バイスペシフィック抗体の恩恵を受けており、ブロックバスターの可能性を示唆しています。かつて周辺的であった心代謝疾患は、PCSK9およびLp(a)標的siRNAを通じて注目を集め、パイプラインを広範な慢性疾患予算と整合させています。この多角化はポートフォリオリスクを軽減しながら、ターゲット療法市場における腫瘍学の中心性を維持しています。

投与経路別:皮下投与へのシフトが非経口デリバリーを再定義

非経口投与は2025年収益の58.15%を占め、2031年までCAGR 25.18%で成長すると予測されており、皮下投与フォーマットが従来の点滴に取って代わるにつれてターゲット療法市場規模におけるシェアを高めています。米国FDAは2026年に皮下投与アミバンタマブを承認し、椅子時間を従来の5時間の静脈内プロトコルから約5分に短縮し、点滴関連反応を5分の1に削減しました。Bristol Myers SquibbのOpdivo Qvantigは2024年12月に市場に投入され、Genentechは同年皮下投与オクレリズマブの欧州承認を取得し、より短くシンプルな投与に対する広範な規制支持を確認しました。

静脈内デリバリーは、サイトカイン放出の密接なモニタリングが必要な抗体薬物複合体およびバイスペシフィック抗体のデフォルトであり続けていますが、スポンサーは投与時間を90分から30分未満に短縮する迅速点滴プロトコルを試験しています。筋肉内経路は、慢性精神疾患およびホルモン疾患の長時間作用型デポ剤に限定されたニッチなままです。チロシンキナーゼおよびPARP薬などの低分子阻害剤が主導する経口療法は、バイオロジクスカプセルを依然として制約するバイオアベイラビリティの障壁を回避しており、アダグラシブは2024年にKRAS G12C変異大腸癌に対して経口・静脈内併用療法の一部として迅速承認を取得しました。

注記: 個々のセグメントのセグメントシェアはレポート購入時に入手可能

流通チャネル別:オンライン薬局が専門郵便注文の勢いで急増

病院薬局は2025年収益の61.39%を占め、複雑なバイオロジクスのコールドチェーン、償還、患者教育の管理における役割を反映しています。しかし、オンラインチャネルは2031年までCAGR 26.87%で拡大すると予測されており、流通チャネルの中で最も速く、支払者が高コストの標的療法を計画支出を12〜15%削減する集中型郵便注文モデルに誘導しているためです。

小売薬局は、支払者が高コストバイオロジクスにおける役割を制限するにつれてマージン圧力に直面していますが、リスクプロファイルが低い経口阻害剤や維持療法においてシェアを維持しています。物理的およびオンラインの両方のフットプリントを持つ専門薬局のハイブリッド事業は、事前承認、コペイサポート、毒性モニタリングを処理するため、抗体薬物複合体およびバイスペシフィック処方の約75%を管理しています。病院薬局は通常、薬剤発売後の最初の12〜18ヶ月間は臨床医がオンサイト監督を好むため支配的ですが、実世界の安全性データが成熟し、支払者がより低いケアサイト費用を交渉するにつれてシェアが低下します。

地域分析

北米は2025年収益の47.30%を占め、早期診断採用と皮下投与の展開後の医師オフィスへのケアサイトシフトに対する支払者の支援に支えられています。FDAは2025年に15のブレークスルー腫瘍薬を承認し、同地域のイノベーションハブとしての地位を強化しました。Samsung Biologicsの2025年4月の784,000リットルへの拡張とBristol Myers Squibbの400億米ドル・5年間の米国投資は、長期的な製造の定着を示しています。

アジア太平洋は2031年までCAGR 22.18%で成長すると予測されており、臨床開始時間を最大9ヶ月短縮した中国と日本の規制合理化によって推進されています。WuXi Biologicsは252のADCおよび196のバイスペシフィックプログラムを支援しており、同地域をグローバルサプライに不可欠な存在にしています。インドのShilpa BiologicsとSyngeneは2025年にOEB-5バイオコンジュゲーションスイートを追加し、ACTゲノミクスの101遺伝子パネルのアップグレードはバイオマーカー検査の不足に対処し、患者適格性を高めています。

欧州は、承認タイムラインを最大18ヶ月短縮した欧州医薬品庁のバイオシミラー合理化により、2025年に安定したシェアを維持しました。医療技術評価は高価格の発売を制約し続けていますが、施設コストを削減する皮下投与フォーマットの償還により患者アクセスが拡大しました。中東・アフリカおよび南米ではインフラのギャップが続いており、適格患者の25%未満しかNGSを受けておらず、高い未充足ニーズにもかかわらず地域の採用は低調なままです。

競合環境

上位10社の製造業者は2025年収益の相当なシェアを支配しており、リーダーシップを定義するのは単一資産の支配ではなくポートフォリオの幅であることを示す中程度の集中度を示しています。Bristol Myers Squibbの110億米ドルのBioNTechとの提携、Takedaの114億米ドルのInnoventライセンス、AbbVieの56億米ドルのRemeGenへの支出は、社内発見よりも外部イノベーションへのシフトを強調しています。2024年の互換性指定によって強化されたバイオシミラー参入者はレガシーmAbからシェアを奪っており、革新者はADCおよびバイスペシフィックの発売で反撃しています。

医薬品受託開発製造機関(CDMO)は戦略的なキングメーカーです。WuXi Biologicsは、フェーズIIIまたは商業段階にある99を含む945の統合プロジェクトを支援し、資金不足のバイオテクノロジー企業にターンキースケールを提供しています。Samsung Biologicsの記録的な18ヶ月の受注残は、規制の迅速化にもかかわらず発売を遅らせる可能性のある慢性的な能力のボトルネックを示しています。人工知能ベースの標的発見および抗体最適化プラットフォームが急増していますが、現時点では独立した破壊者としてではなく、主に大手製薬会社のアライアンス内に組み込まれています。これらのダイナミクスは総じて、ターゲット療法市場の競合地形を協調的かつ激しく競争的なものにしています。

ターゲット療法産業リーダー

Bristol Myers Squibb Company

AbbVie Inc.

Samsung Biologics

WuXi Biologics

Johnson & Johnson

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年4月:CelltrionはCT-P71のFDAファストトラック指定を受け、Stekimah IVの日本承認を獲得し、グローバルなバイオシミラーのフットプリントを強化しました。

- 2026年4月:ACTゲノミクスは7日間ターンアラウンドの101遺伝子NGSパネルを発売し、アジア太平洋全域での検査アクセスを改善しました。

- 2025年4月:RegeneronとSanofiは慢性特発性蕁麻疹の治療にデュピクセントのFDA承認を取得し、新たな自己免疫ニッチを開拓しました。

世界のターゲット療法市場レポートの範囲

レポートの範囲によると、標的療法は、がん細胞の増殖と生存を促進する遺伝子やタンパク質などの特定の分子を特定して攻撃するために薬物を使用する精密医療の一種です。急速に分裂するすべての細胞を広範に殺傷する従来の化学療法とは異なり、標的療法は健康な組織を大部分温存しながら、がん細胞に固有の特定の細胞プロセスを妨害するように設計されています。

標的療法市場は、治療タイプ、適用、投与経路、流通チャネル、地域によってセグメント化されています。治療タイプに基づいて、市場は腫瘍学、自己免疫・炎症性疾患、血液悪性腫瘍、呼吸器・アレルギー、血液学、心血管・代謝、希少遺伝・代謝疾患、感染症にセグメント化されています。治療タイプ別では、市場はモノクローナル抗体、低分子標的阻害剤、抗体薬物複合体(ADC)、バイスペシフィックおよびマルチスペシフィック抗体、RNA標的療法にセグメント化されています。投与経路別では、市場は非経口、経口、その他にセグメント化されています。流通チャネル別では、市場は病院薬局、小売薬局、オンライン薬局にセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、中東・アフリカ、南米にセグメント化されています。市場レポートはまた、世界の主要地域にわたる17カ国の推定市場規模とトレンドをカバーしています。各セグメントについて、市場規模と予測は金額(米ドル)で提供されます。

| モノクローナル抗体 |

| 低分子標的阻害剤 |

| 抗体薬物複合体 |

| バイスペシフィックおよびマルチスペシフィック抗体 |

| RNA標的療法 |

| 腫瘍学 |

| 自己免疫・炎症性疾患 |

| 血液悪性腫瘍 |

| 呼吸器・アレルギー |

| 血液学 |

| 心血管・代謝 |

| 希少遺伝・代謝疾患 |

| 感染症 |

| 非経口 |

| 経口 |

| その他 |

| 病院薬局 |

| 小売薬局 |

| オンライン薬局 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリア | |

| アジア太平洋その他 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| 治療タイプ別 | モノクローナル抗体 | |

| 低分子標的阻害剤 | ||

| 抗体薬物複合体 | ||

| バイスペシフィックおよびマルチスペシフィック抗体 | ||

| RNA標的療法 | ||

| 適用別 | 腫瘍学 | |

| 自己免疫・炎症性疾患 | ||

| 血液悪性腫瘍 | ||

| 呼吸器・アレルギー | ||

| 血液学 | ||

| 心血管・代謝 | ||

| 希少遺伝・代謝疾患 | ||

| 感染症 | ||

| 投与経路別 | 非経口 | |

| 経口 | ||

| その他 | ||

| 流通チャネル別 | 病院薬局 | |

| 小売薬局 | ||

| オンライン薬局 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

ターゲット療法市場の現在の価値はいくらですか?

ターゲット療法市場規模は2026年に1,873億米ドルであり、2031年までに4,233億米ドルに達する見込みです。

ターゲット療法において最大のシェアを持つ治療タイプはどれですか?

モノクローナル抗体は2025年収益の65.87%を占め、CAGR 24.19%で成長すると予測されており、2031年までリードを確固たるものにしています。

ターゲット療法において最も速く成長すると予測されている地域はどこですか?

アジア太平洋は2031年までCAGR 22.18%で成長すると予測されており、大規模なADC製造投資と合理化された規制経路によって後押しされています。

米国の価格交渉は標的療法にどのような影響を与えていますか?

メディケアのインフレ削減法交渉は2026年にパートD薬10品目の価格を引き下げ、60億米ドルを節約し、企業に価値獲得の加速を迫っています。

最終更新日: