デジタルプロセスオートメーション市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 17.16 十億米ドル |

| 市場規模 (2031) | 29.52 十億米ドル |

| 成長率 (2026 - 2031) | 11.44% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

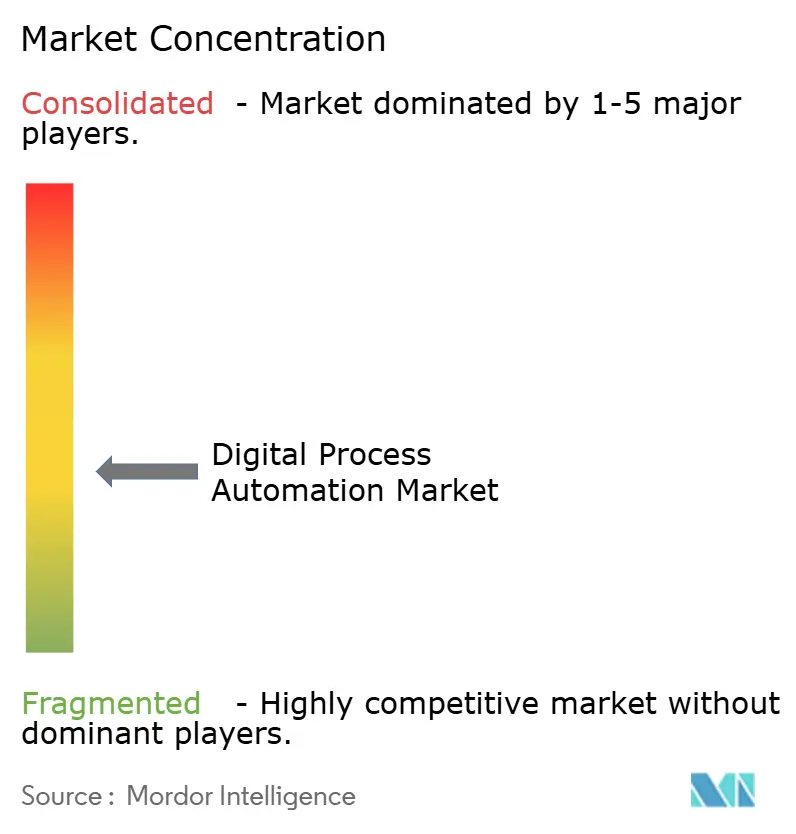

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるデジタルプロセスオートメーション市場分析

デジタルプロセスオートメーション市場規模は2025年に154億米ドルと評価され、2026年の171億6,000万米ドルから2031年には295億2,000万米ドルに達すると推定されており、予測期間(2026年〜2031年)における年平均成長率は11.44%です。現在の拡大は、タスク中心のロボティックプロセスオートメーションからデータ駆動型・AI強化型のハイパーオートメーションへという企業戦略の決定的な転換を反映しています。ベンダーのロードマップは、生成モデル、プロセスマイニング診断、およびイベント駆動型オーケストレーションを統合されたローコードプラットフォームに統合することに焦点を当てており、ビジネスチームが広範なコーディング作業を必要とせずにワークフロー設計を直接制御できるようにしています。需要は、規制業種における監査対応ガバナンスの要件の高まり、サステナビリティ報告義務の台頭、およびサイクルタイムの短縮と顧客体験スコアの向上を企業に迫る競争激化によっても恩恵を受けています。クラウドハイパースケーラーがネイティブAI機能をオートメーションスイートに組み込み、従来の既存ベンダーに対して価格圧力をかけ、プラットフォーム統合を加速させることで、競争力学が再編されています。 [1]出典:Microsoft Blog、「Microsoft CopilotにおけるエージェントAIの新機能がビジネス価値を解放する」、microsoft.com

主要レポートのポイント

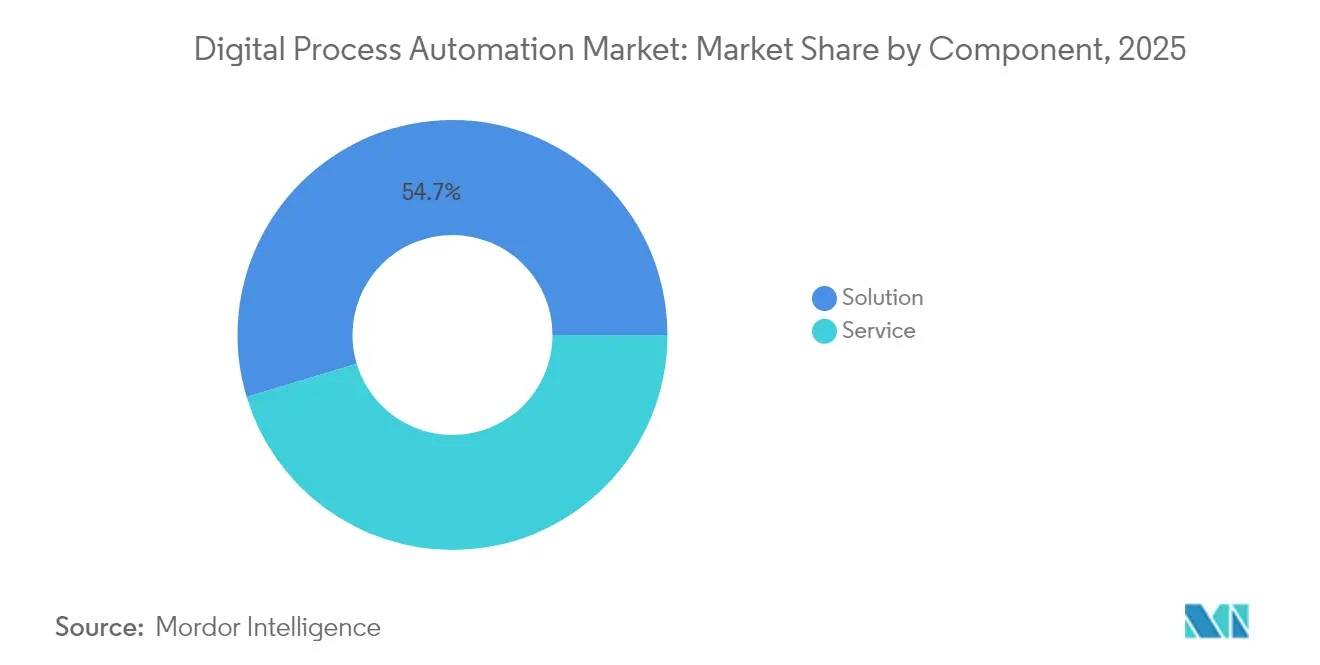

- コンポーネント別では、ソリューションセグメントが2025年のデジタルプロセスオートメーション市場シェアの54.65%を占め、サービスは2026年〜2031年にかけて年平均成長率12.86%で拡大する見込みです。

- 展開別では、オンデマンドプラットフォームが2025年のデジタルプロセスオートメーション市場規模の58.12%を占め、2031年まで年平均成長率12.52%を記録すると予測されています。

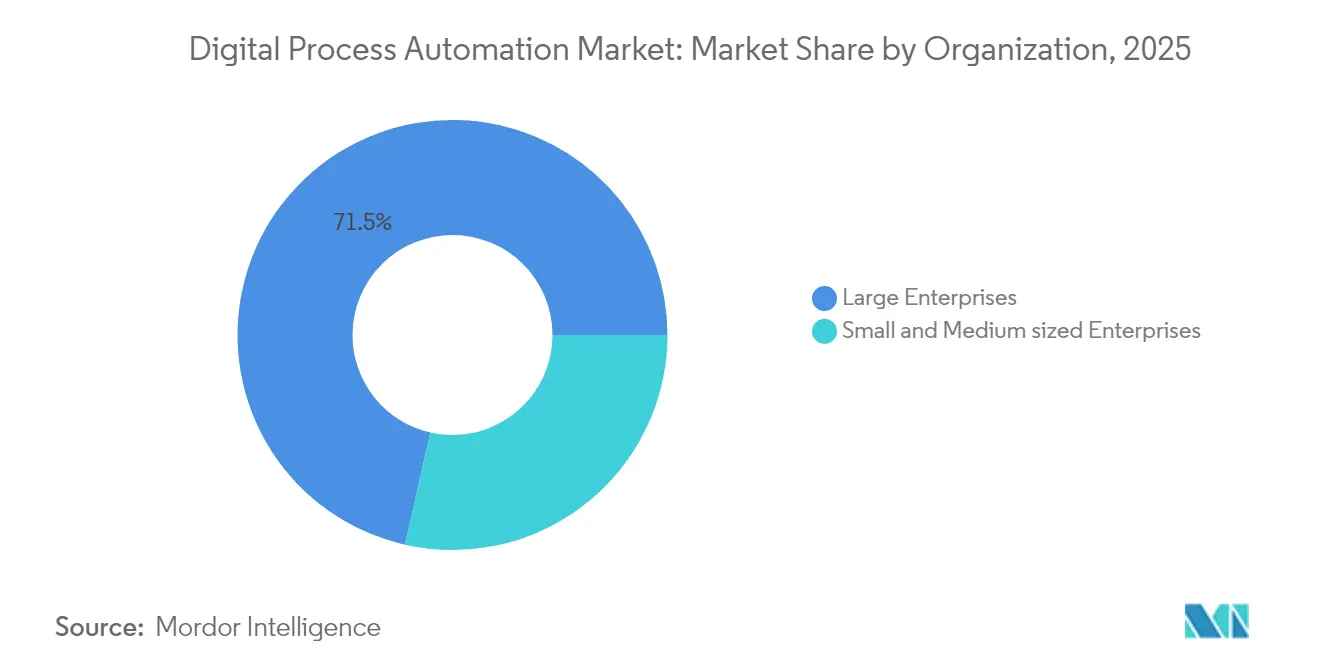

- 組織規模別では、大企業が2025年に71.45%の収益シェアを占め、中小企業は年平均成長率12.31%で成長しています。

- エンドユーザー別では、BFSIが2025年の市場規模の27.65%を占めてデジタルプロセスオートメーション市場をリードし、ヘルスケアは2031年まで年平均成長率13.41%で成長する見込みです。

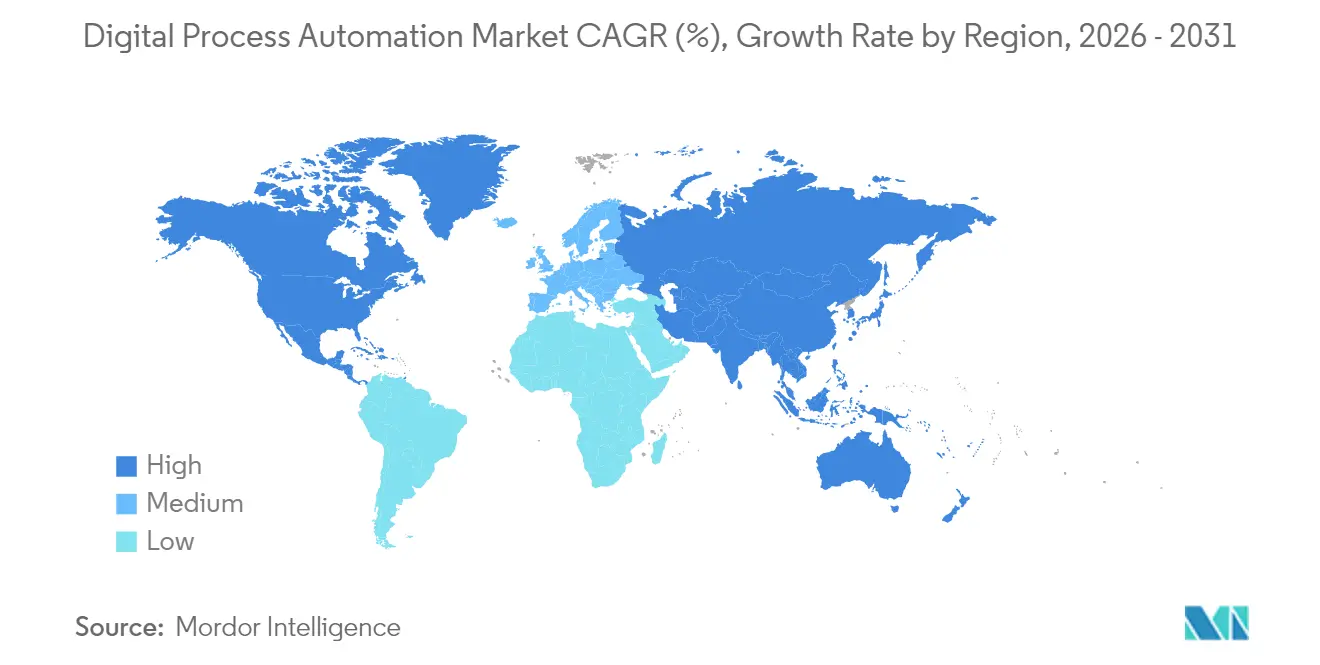

- 地域別では、北米が2025年の市場規模の35.78%を占めてデジタルプロセスオートメーション市場をリードし、アジア太平洋地域は2031年まで年平均成長率13.22%で成長する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

市場動向とインサイト

デジタルプロセスオートメーション市場のドライバー影響分析*

| ドライバー | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| バックオフィス効率化の自動化に対する需要の高まり | +2.8% | グローバル、北米および欧州に集中 | 中期(2〜4年) |

| 市民開発者を可能にするローコード・ノーコードの普及 | +2.1% | グローバル、アジア太平洋および新興市場で最速 | 短期(2年以内) |

| ハイパーオートメーションに向けたデジタルプロセスオートメーションとAIおよびロボティックプロセスオートメーションの統合 | +3.2% | 北米および欧州がリード、アジア太平洋が追随 | 長期(4年以上) |

| 監査可能なデジタルワークフローに対する規制主導の需要 | +1.9% | グローバル、規制業種で最も強い | 中期(2〜4年) |

| イベント駆動型APIファーストのマイクロジャーニーオートメーション | +1.4% | 技術先進都市圏 | 長期(4年以上) |

| ESG報告サステナビリティワークフローのデジタル化 | +1.1% | 欧州がリード、北米およびアジア太平洋での普及が拡大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

バックオフィス効率化の自動化に対する需要の高まり

企業は現在、バックオフィス変革をコスト削減の手段としてではなく、成長のレバーとして位置づけています。意思決定オートメーションと組み合わせたインテリジェントドキュメント処理により、大手銀行のローン組成における手作業が40〜60%削減されています。[2]出典:JPMorgan Chase Insights、「AIが銀行業務をどのように変革しているか」、jpmorganchase.com 製造業者はサプライチェーンの更新を生産スケジュールと同期させ、在庫日数を削減し、受注履行精度を向上させています。オートメーションスイートに組み込まれた継続的なプロセスマイニング診断により、四半期レビューを待つことなくリアルタイムでボトルネックが浮き彫りになります。その結果、企業はタスク数ではなく顧客満足度とコンプライアンス精度を成功指標として測定するようになり、市場の成熟を示しています。これらの成果志向の指標を商業的な価値提案に転換できるベンダーが競争上の優位性を獲得しています。

市民開発者を可能にするローコード・ノーコードの普及

ローコード利用の急増により、オートメーションの作業負荷が集中型ITからビジネス部門へとシフトしています。Microsoftは2024年中にPower Platformの市民開発者採用が500%増加したと報告しています。標準的なワークフローのプロジェクトリードタイムは数ヶ月から数週間に短縮され、投資対効果が加速しています。企業は、創造性を損なうことなくテンプレート、セキュリティガードレール、および監査ポリシーを発行するオートメーションセンターオブエクセレンスを設立することでガバナンスの課題に取り組んでいます。規制体制は、文書化とトレーサビリティ管理が整っていることを条件に、市民が構築したフローを一流のビジネスプロセスとして認識するようになっています。この民主化のトレンドにより、デジタルプロセスオートメーションのアドレス可能市場が拡大しています。

ハイパーオートメーションに向けたデジタルプロセスオートメーションとAIおよびロボティックプロセスオートメーションの統合

ハイパーオートメーションは、プロセスマイニング、ロボティックオートメーション、および高度な分析を単一の環境に組み合わせます。大規模言語モデルを活用した自然言語によるワークフロー設計により、ユーザーはルールを設定する代わりに成果を記述できるようになり、参入障壁が低下しています。[3]出典:OpenAI、「ChatGPT Enterprise」、openai.com 生成機能により、オートメーションはコンテンツ作成や高度なドキュメントレビューにまで拡張されます。予測エンジンはボトルネックが顕在化する前に是正措置を提案し、早期採用者のケーススタディによれば、複雑なプロセスにおけるストレートスルー率を30〜50%向上させています。エージェントAIの登場により、人間の監督の必要性をさらに低減する自律的な意思決定ループが実現しています。これらの機能を組み込む競争を繰り広げるプラットフォームベンダーは、価格決定力と長期的な顧客定着力を獲得しています。

監査可能なデジタルワークフローに対する規制主導の需要

自動化されたフローに組み込まれたリアルタイム監視により、継続的なコンプライアンスが実現し、事後監査への依存が大幅に削減されます。バーゼルIIIの報告は現在、主要銀行において完全にトレーサブルなプロセス上で運用されており、規制審査が容易になっています。[4]出典:国際決済銀行、「バーゼルIIIモニタリングレポート」、bis.org ヘルスケアにおけるHIPAAワークフローは自動アクセス制御と暗号化ポリシーを活用し、侵害リスクを低減しています。動的なルール更新エンジンは外部の規制フィードと同期し、手動での再コーディングなしにルール変更が即時のプロセス改訂をトリガーできるようにしています。ターンキー型の監査証跡と証拠リポジトリを提供するベンダーは、コンプライアンス重視の業種からの高まる需要に応え、プレミアム価格を確保しています。

デジタルプロセスオートメーション市場の抑制要因影響分析*

| 制約要因 | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| プロセスオートメーション人材の不足 | -1.8% | グローバル、新興市場で最も深刻 | 中期(2〜4年) |

| データセキュリティおよびプライバシーリスク | -1.2% | グローバル、規制業種で高まっている | 短期(2年以内) |

| レガシーシステムの断片化 | -1.5% | 老朽化したITが多い先進市場 | 長期(4年以上) |

| アルゴリズムバイアスへの精査 | -0.9% | 北米および欧州の規制当局の注目 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

プロセスオートメーション人材の不足

プロセス分析、技術的専門知識、および変革管理を組み合わせた専門家の需要が供給を上回っています。企業は社内アカデミーへの資金提供や大学との連携で対応していますが、専門職のランプアップ時間は依然として長いままです。多くの企業は希少な人材をオートメーションセンターオブエクセレンス内に集約し、設計とガバナンスのスキルを集中管理しています。一方、サービスプロバイダーはサービスとしてのオートメーションを提供し、企業がサブスクリプション条件で外部の専門家を活用し、内部のギャップにもかかわらずプロジェクトを軌道に乗せられるようにしています。長期的には、ローコードツールが人材不足の一部を緩和しますが、複雑な展開には依然として専門家の監督が必要です。

重要なワークフローにおけるデータセキュリティおよびプライバシーリスク

自動化されたフローは複数のシステムに接触し、サイバーリスクの表面を拡大させます。機械学習パイプラインは意図せず機密性の高いトレーニングデータを露出させる可能性があり、これを防ぐためのより厳格な管理の実施が求められています。GDPRなどの規制は、設計上の選択を複雑にする明示的な同意とデータ最小化の義務を課しています。[5]出典:欧州委員会、「EUにおけるデータ保護」、ec.europa.eu 企業はゼロトラストアーキテクチャとポリシーベースの暗号化を採用し、クラウドとオンプレミスの境界を越えて移動するデータを保護しています。これらの保護措置は実装コストを引き上げますが、オートメーションの成果に対する信頼を維持するために不可欠です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

デジタルプロセスオートメーション市場セグメント分析

コンポーネント別:

ソリューション優位の中でサービスが加速ソリューションセグメントは2025年のデジタルプロセスオートメーション市場シェアの54.65%を維持しており、オーケストレーション、分析、およびAIを1つのライセンスに統合するフルスタックプラットフォームに対するバイヤーの選好を裏付けています。しかし、サービスは年平均成長率12.86%でより速いペースで拡大しており、ソフトウェアだけでは根付いたプロセスを再設計できないと組織が認識しているためです。アドバイザリーチームはプロセスマイニングのインサイトと再設計ワークショップを組み合わせ、ボットがコーディングされる前に無駄を排除しています。

サービス収益はAIモデルのトレーニング、クロスプラットフォーム統合、および管理最適化からますます得られるようになっています。エンゲージメントの範囲は継続的改善サイクルをカバーするようになり、プロバイダーがオートメーションのライフサイクル全体にわたって価値を獲得できるようにしています。サービスに帰属するデジタルプロセスオートメーション市場規模は2031年までに143億7,000万米ドルに近づくと予測されており、外部の専門知識に対する持続的な需要を示しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

展開別:

オンデマンドプラットフォームがクラウドファーストの普及を牽引クラウドベースのオンデマンド展開は2025年のデジタルプロセスオートメーション市場規模の58.12%を占め、弾力的なスケーリングとサブスクリプション経済がバジェットオーナーに響くことから、年平均成長率12.52%で成長する見込みです。ベンダーのパイプラインを通じて提供される自動パッチ適用とAIアップデートにより、ITチームはメンテナンス業務から解放され、イノベーションが加速します。

レイテンシーやデータ主権の要件が残る場合、ハイブリッドフレームワークが勢いを増しています。エッジ対応のオートメーションノードは機密データをローカルで処理しながら、サマリーインサイトをクラウドに同期します。ポータブルコンテナパックにより、リファクタリングなしにフローを環境間で移行でき、バイヤーが自分のペースでワークロードを移行する自信を与えています。

組織規模別:

中小企業がアクセスしやすいオートメーションを採用大企業は2025年の収益の71.45%を占め、グローバルな事業展開と深い統合予算を活用しています。しかし、中小企業は最も成長の速いコホートを代表しており、ベンダーが価格設定を簡素化しテンプレートライブラリを提供する動きに後押しされ、年平均成長率12.31%を記録しています。請求書キャプチャ、在庫更新、カスタマーサービスをカバーする事前構築済みのユースケースにより、中小企業は数週間以内に稼働できます。

クラウド提供により設備投資が不要になり、直感的なデザインスタジオにより運用スタッフがコーディングなしでルールを調整できます。ベンダーはオンライントレーニングと地域のコンプライアンスニーズに対応したマーケットプレイスアドオンで製品を補完しています。これらの要素が総合的に参入障壁を下げ、デジタルプロセスオートメーション市場を拡大し、包括的な成長を促進しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:

ヘルスケアがデジタル変革を通じて成長をリードBFSIは、銀行がローンのストレートスルー処理、不正監視、および規制報告を追求したことで、2025年収益の27.65%を獲得しました。しかし、ヘルスケアは価値に基づくケアモデルがリアルタイムの成果追跡を要求することに後押しされ、最高の年平均成長率13.41%を記録しています。電子健康記録コネクタがデータを自動化されたケアコーディネーションフローに供給し、臨床医の管理負担を軽減しています。

製造業は産業用IoTフィードをワークフローエンジンと統合して品質チェックとサプライチェーンのリセットを自動化することで勢いを維持しています。ITおよび通信企業はセルフヒーリングネットワークタスクにボットを活用し、小売業者はCRM統合を通じて補充とパーソナライズされたオファーを自動化しています。各業種はそれぞれ固有の課題にオートメーションを対応させており、デジタルプロセスオートメーション市場全体の収益源を多様化しています。

地域分析

北米デジタルプロセスオートメーション市場

北米は、成熟したクラウドインフラ、豊富なベンチャーキャピタル、そしてコア業務へのAI導入に対する企業の積極的な姿勢により、2025年の収益の35.78%を占めました。米国の組織は、プロセスマイニング、チャットボットインターフェース、および自律的な意思決定ループを統合的なプログラムへと織り込むハイパーオートメーションのパイロット事業を先導しました。カナダは、医療および公共部門のイニシアチブを、サービス提供の近代化によって補完しています。

アジア太平洋デジタルプロセスオートメーション市場

アジア太平洋地域は最も急速に成長しており、2031年までに13.22%のCAGRで拡大する見込みです。中国はスマートファクトリーへの投資を主導し、プロセスオートメーションと産業用センサーを組み合わせてアダプティブスケジューリングを実現しています。インドのITサービス大手は、内部ボットを導入して稼働率とクライアント対応力を向上させており、自動化の普及を促進するデジタルインディア政策によって後押しされています。東南アジア全域では、多国籍企業がデジタルアップグレードに対する税制優遇措置を提供する地域に新たな製造ラインを設立しており、地元サプライヤーも同様の道を歩んでいます。

欧州・中東・アフリカデジタルプロセスオートメーション市場

欧州はイノベーションと厳格な規制監督のバランスを保っています。提案されているAI法は透明性とバイアス軽減を義務付けており、オートメーションの設計に当初から影響を与えています。ドイツのミッテルシュタント製造業者はワークフローエンジンをエッジマシンと統合してダウンタイムを削減し、英国の銀行はエンドツーエンドの自動化されたエビデンストレイルを通じて規制への適合を目指しています。その他の地域では、湾岸諸国および南アフリカがエネルギーおよび公共サービスの最適化に向けてオートメーションを採用していますが、人材不足が短期的な勢いを抑制しています。

規制環境

デジタルプロセスオートメーションの導入は、自動化された意思決定ポイント全体にわたってトレーサビリティ、統制、監査対応可能なエビデンスを求めるAIおよびデータガバナンス規則によって、ますます形作られつつある。欧州連合では、AI法が2026年8月2日に完全適用に向けて移行し、ベンダーおよび購入者に対して、AI対応ワークフローの透明性と文書化の実務を運用化するとともに、特に自動化スイートに生成AIおよびエージェント型機能が組み込まれている場合、データ取り扱いをGDPR要件に整合させることを促している。

米国では、接続機器と運用レジリエンスに関するセクター固有のサイバーセキュリティ要件が強化されつつあり、これが規制環境下でワークフロープラットフォームがパッチ適用、アクセス制御、サードパーティ統合をどのように扱うかに影響を与えている。2026年6月、FCCは緊急警報システム機器のセキュリティ制御に関する改正を最終決定し、迅速なセキュリティパッチ適用とガバナンス統制への期待を強化した。これは通信および公共部門の業務で使用される自動化ソリューションの調達および コンプライアンス審査に反映される。

競争環境

デジタルプロセスオートメーション業界は、上位ベンダーが買収を通じて隣接機能を統合するにつれ、中程度の集中度を示しています。IBM Corporationはプロセスマイニング資産を吸収し、オーケストレーションスイートを強化しました。MicrosoftはAIアシスタントとプロセス分析をPower Platformに組み込み、顧客定着力を高めています。ServiceNowは2025年にProcess Streetを買収し、直感的なドキュメントツールを追加することでミッドマーケットのポジショニングを強化しました。

競争の戦場は機能チェックリストからエコシステムの広さへとシフトしています。ハイパースケーラーはクラウドのフットプリントを活用して、インフラ、AI、およびオートメーションを統合されたSLAの下でパッケージ化し、純粋なプレイベンダーにドメイン固有のコンテンツと事前検証済みコネクタによる差別化を迫っています。小規模なイノベーターは、ルールツリーに依存せずにワークフローがコンテキストを考慮した意思決定を行えるエージェントAI制御など、ホワイトスペースの機会を追求しています。

サブスクリプションモデルが標準化されるにつれて価格圧力が強まっていますが、企業がボットをシステムランドスケープに深く組み込むため、スイッチングコストは上昇しています。パートナーとマーケットプレイスが重要な役割を果たし、設定時間を短縮する既製のスキルを提供しています。活発な開発者コミュニティと堅牢なガバナンスツールキットを育成するベンダーは、将来のデジタルプロセスオートメーション市場成長の大きなシェアを獲得する態勢にあります。

デジタルプロセスオートメーション業界リーダー

Pegasystems Inc.

IBM Corporation

Appian Corporation

ServiceNow Inc.

Oracle Corporation

- *免責事項:主要選手の並び順不同

デジタルプロセスオートメーション市場の対象企業

- IBM Corporation

- Pegasystems Inc.

- Appian Corporation

- Bizagi Group Limited

- Oracle Corporation

- Software AG

- SS&C Technologies Holdings, Inc.

- OpenText Corporation

- Newgen Software Technologies Ltd.

- TIBCO Software Inc.

- Nintex Global Ltd.

- K2 Software Inc.

- Bonitasoft S.A.

- AgilePoint Inc.

- Kissflow Inc.

- ProcessMaker Inc.

- AuraQuantic S.L.

- BizFlow Corporation

- Joget Inc.

- Creatio EMEA Limited

- ServiceNow Inc.

- Genpact Limited

- Cognizant Technology Solutions Corp.

- Infosys Limited

- Wipro Limited

市場機会と将来展望

企業が例外処理を管理し、複数のシステムを調整し、エンドツーエンドの説明責任を維持できる自動化を必要とする中で、エージェント型で長時間実行されるプロセスオーケストレーションを中心にホワイトスペースが形成されつつある。UiPathの2026年の製品動向は、この転換を裏付けており、2026年6月には複雑なケースを管理するためのMaestro Caseが導入され、Coupaは2026年5月にTonkeanを買収し、エージェント型インテークとマルチエージェントオーケストレーションを支出管理に取り込んだ。これらの動きは、プロセスインテリジェンス、オーケストレーション、ガバナンスをタスク自動化への付加機能としてではなく、単一の運用レイヤーとして組み合わせるプラットフォームへの需要を示している。

購入者がドメイン間で断片化したAI自動化を回避しようとする中、業界標準化と相互運用性も機会となっている。2026年6月、TM Forumの会員企業は、通信IT・ネットワーク分野におけるAI主導の運用を整合させるべく、AIネイティブなオープンデジタルアーキテクチャのロードマップを立ち上げた。これにより、再利用可能なコンポーネントとポリシー統制を備えたAPIファーストかつイベント駆動型自動化への需要が高まっている。規制対象業種向けに事前検証済みのコネクタ、エビデンスリポジトリ、ガバナンステンプレートをパッケージ化できるベンダーは、市民開発型ワークフローに伴う監査・セキュリティ要件を満たしながら、業務主導チームでの導入を拡大できる。

デジタルプロセスオートメーション市場における最近の業界動向

- 2026年6月:IBMは、自動化モジュール全体で生成AIとエージェント統合をサポートするよう設計された統合AIレイヤーを追加した、IBM Cloud Pak for Business Automation(CP4BA)26.0を発表した。このリリースにより、ガバナンス統制を維持しながらオーケストレーション、コンテンツ、意思決定ワークフローの統合プラットフォームを求める大規模なハイブリッド企業におけるIBMのポジショニングが向上する。

- 2026年5月:IBMは、レガシープロセスをエージェント対応ワークフローに変換するProcess Studioを含む、資産ベースのコンサルティングサービスであるIBM Enterprise Advantageを発表した。これは、再現可能な手法とツールをパッケージ化することでモダナイゼーションプログラムを加速し、サービス提供をオーダーメイドの提供からスケーラブルな変革へと転換させる。

- 2026年4月:Pegasystemsは、FedRAMP HighおよびDoD IL5のセキュリティ認証を備えたワークフロー設計ツールとして、Pega Blueprint for Governmentを発表した。これにより、迅速なワークフロー設計・自動化とともに強力なコンプライアンス資格を必要とする政府機関や規制対象の購入者へのサービス提供能力が拡大する。

デジタルプロセスオートメーション市場 レポートの範囲と調査方法論

市場定義と対象範囲

本調査では、デジタルプロセスオートメーション市場を、組織がエンドツーエンドのデジタルワークフロー(ビジネスプロセス全体にわたるルールベースおよびインテリジェンス支援型自動化を含む)を設計、実行、改善するのを支援するソフトウェアおよび関連サービスから生じる収益と定義する。

対象範囲の除外事項:再現可能なプロセス自動化製品やマネージド自動化サービスに結びついていない、労働力のみに依存するビジネスプロセスアウトソーシングおよびカスタムアプリケーション開発業務は除外する。

セグメンテーション概要

- コンポーネント別

- ソリューション

- サービス

- 展開別

- オンデマンド

- オンプレミス

- 組織規模別

- 中小企業

- 大企業

- エンドユーザー別

- 銀行・金融サービス・保険(BFSI)

- 製造業

- ITおよび通信

- 航空宇宙・防衛

- ヘルスケア

- 小売・消費財

- その他のエンドユーザー

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 欧州

- ドイツ

- 英国

- フランス

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- 東南アジア

- その他のアジア太平洋

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- その他の中東

- アフリカ

- 南アフリカ

- エジプト

- その他のアフリカ

- 中東

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクワークは、デジタルプロセスオートメーション収益とみなされる範囲について明確な境界を設定することから始まり、次に需要規模を算定し導入パターンを観察するための公開情報を収集する。生産性および業界雇用の背景については米国労働統計局、事業活動動向については米国国勢調査局、経済全体における自動化準備状況を把握するためにOECDのデジタル経済指標などの情報源を使用した。

購買行動に沿ったモデルを維持するため、公開されている規制・標準関連の参考資料(NISTの刊行物を含む)、ワークフロー自動化およびプロセスマイニングの導入を扱う査読付き学術誌の一部、企業のIT支出優先事項に関する業界団体資料も参照した。企業の開示資料、年次報告書、投資家向けプレゼンテーションは、収益構成に関する表現、市場展開戦略の転換、地域別の露出度を追跡するために使用した。並行して、有料の企業財務データおよびニュースインテリジェンスの購読サービスを利用して開示内容を相互確認し、主要な取引発表を追跡した。これらの例は網羅的なものではなく、分析の過程でデータ収集、検証、確認のために他の公開・有料情報源も使用した。

一次インタビューおよび調査

一次情報は、特に購入者がDPA予算に何を含めるか、および導入がオンデマンド提供へ移行するにつれて価格がどのように変化するかについて、デスクリサーチの前提を検証するために使用した。APAC、EMEA、南北アメリカ地域のソリューションプロバイダー、システムインテグレーター、企業ユーザーに聞き取りを行い、モデルを確定する前に地域別の導入ペース、サービスアタッチ率、調達サイクルを確認した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップ層:35% | 経営幹部(CXO):13% | APAC:42% |

| ミッド層:51% | 機能/部門リーダー:38% | EMEA:32% |

| 小規模プレイヤー:14% | マネージャー:49% | 南北アメリカ:26% |

市場規模算定と予測

コアモデルは、企業のデジタル化予算と自動化浸透率を主要エンドユーザー業界に結び付けて支出プールを再構築するトップダウン方式を採用しており、その上で観測された構成比指標を用いて導入形態とコンポーネントごとに分割する。隣接カテゴリーの過大計上を避けるため、ワークフロー自動化の成果を目的として販売される場合に限り、DPAソリューションおよびその実装、サポート、マネージドサービスに直接結び付く収益のみを計上する。

その後、サンプリングしたベンダーの収益開示、チャネルからのフィードバック、一般的なユースケースに関するASP(平均販売価格)×数量の簡易妥当性チェックを用いて、選択的なボトムアップ検証を実施する。ギャップが確認された場合は、これらのチェックを用いて合計値を調整する。追跡する主要インプットには、オンデマンド提供とオンプレミス提供の間で自動化プロジェクトが占める割合、実装および継続的な最適化に対するサービスアタッチ率、規制対象業界における企業IT支出の方向性、ワークフロープログラムにおけるローコード導入のペース、取引規模を拡大させるプロセスマイニングおよびオーケストレーションの導入水準などが含まれる。予測にはシナリオ分析を用い、基本シナリオはインタビューで最も多く聞かれた予算サイクル、価格圧力、展開スケジュールに関する前提を反映する。その上で、導入の早期化または遅延を反映するために感応度レンジを適用する。

データ検証と更新サイクル

検証は複数のチェックを通じて行われ、最終的な数値が単一の情報源や単一の前提に依存しないようにしている。算出結果は、企業向けソフトウェア支出の方向性、公開されている収益動向コメント、観測された導入形態の変化といった独立したシグナルと照合される。異常な急増や急激な構成変化が確認された場合は、追加の追跡調査を通じて見直し・修正を行う。

最終確定前に、モデルおよび文書は段階的な社内レビューを経て、計算ロジック、通貨の取り扱い、年次の整合性が表全体で一貫していることを確認する。本レポートは年1回更新され、需要、価格、導入パターンに影響を及ぼしうる重大な出来事が発生した場合には随時アップデートを行う。納品直前には、モデルへの入力について最新の見直しを行い、クライアントに最新の見解を提供する。

Mordor Intelligenceのデジタルプロセスオートメーション市場規模算定と他の公表推定値との比較

デジタルプロセスオートメーションの公表市場規模は、同じ年を対象としていても異なることがある。これは、市場の境界設定が常に同じ方法で行われているわけではなく、サービス収益の取り扱い方によって合計値が大きく変わり得るためである。また、一部の推定値がより長期の予測期間を基準としていたり、現在の購買行動と照らし合わせた再検証を行わずにより速い導入曲線を適用していたりする場合にも差異が生じる。

この市場における主な差異の要因は、通常、DPAとして計上される範囲と隣接する自動化カテゴリーとの区分、オンデマンド価格設定とサービスアタッチのモデル化方法、組織規模のカバレッジが完全であるかどうかに起因する。導入シグナル、導入形態の構成、コンポーネント分割のロジックはここで重要であり、マネージド自動化サービスとみなされる範囲のわずかな変化が、単年で数十億単位の差を生み出すことがある。実装のタイミングおよび通貨換算のタイミングも、地域を横断してデータを集計する際にばらつきを加える要因となる。

ベンチマーク比較

| 情報源 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | 15.40億米ドル(2025年) | |

| グローバル調査出版社A | 16.52億米ドル(2025年) | この推定値は、より広範なプラットフォーム主導型の範囲設定とより長期の見通しを用いているとみられ、一部の購入者がDPA単独の支出ではなくワークフローの近代化と位置付けるような、バンドルされたプラットフォームおよびサービス収益をより多く取り込んでいる可能性がある。 |

| グローバルアドバイザリー出版社B | 19.92億米ドル(2025年) | この数値は、複数の業務機能自動化カテゴリーを含むより広範な機能解釈と、より高い想定導入ペースの影響を受けている可能性が高く、これによりコアとなるDPAソリューションおよび関連する実装・サポートを超えて計上支出が増加している可能性がある。 |

取引規模の検証、導入形態の構成比の分割、サービスアタッチ率のベンチマークは、Mordor Intelligenceがより広範な自動化支出全体ではなく、再現可能なDPA需要プールに沿った推定を維持するための裏付けとなる要素である。範囲を一貫させ、同一の前提を地域間で再検証することにより、価格設定や提供モデルの変化に応じて結果を追跡・更新しやすくなる。

レポートで回答される主要な質問

デジタルプロセスオートメーション市場の現在の価値はいくらですか?

市場は2026年に171億6,000万米ドルと評価されており、2031年までに295億2,000万米ドルに達すると予測されています。

どの地域が収益をリードしていますか?

北米は2025年収益の35.78%を占めており、成熟したクラウドインフラとAIの早期採用が牽引しています。

2031年まで最も速く成長するセグメントはどれですか?

ヘルスケアワークフローは、デジタル変革とコンプライアンスニーズにより、年平均成長率13.41%で成長すると予測されています。

オンデマンドプラットフォームはどのくらいの速さで拡大していますか?

クラウドベースの展開は2026年〜2031年にかけて年平均成長率12.52%を記録すると予測されています。

なぜサービスがシェアを獲得しているのですか?

企業は完全な価値を実現するためにアドバイザリー、統合、および管理最適化の専門知識を必要としており、サービスを年平均成長率12.86%で押し上げています。

最終更新日: