トンネル自動化市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

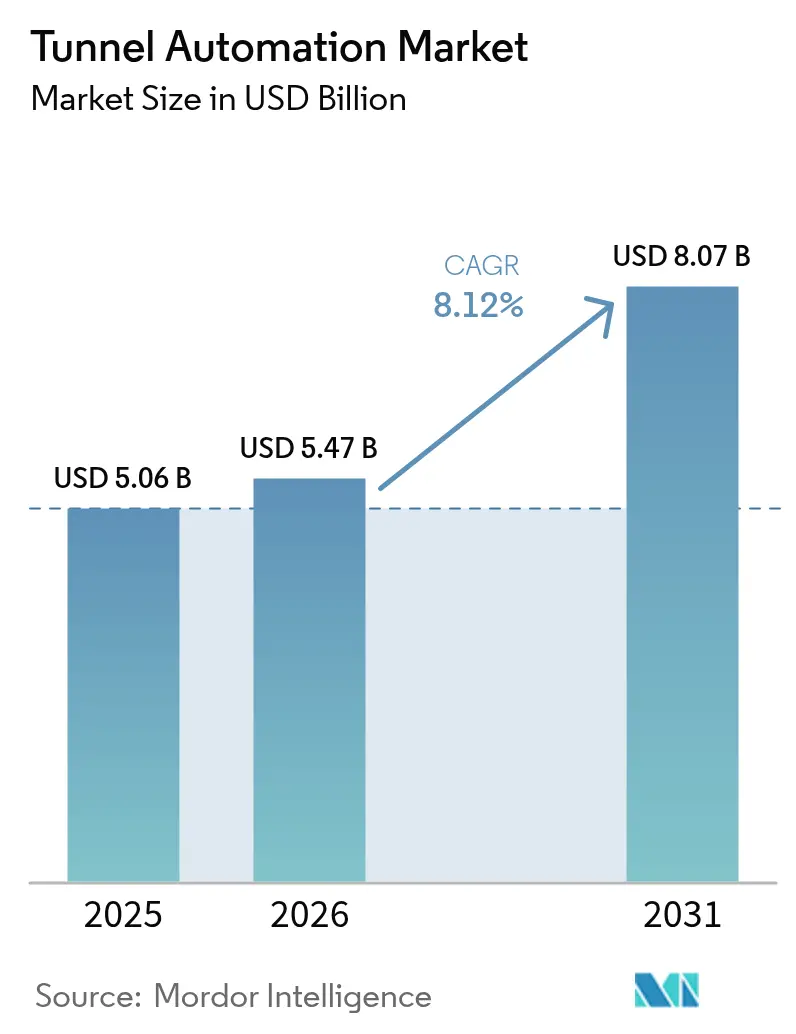

| 市場規模 (2026) | 5.47 十億米ドル |

| 市場規模 (2031) | 8.07 十億米ドル |

| 成長率 (2026 - 2031) | 8.12% CAGR |

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるトンネル自動化市場分析

トンネル自動化市場規模は2025年に50億6,000万米ドルと評価され、2026年の54億7,000万米ドルから2031年には80億7,000万米ドルに達すると推定され、予測期間(2026年〜2031年)中の年平均成長率(CAGR)は8.12%となっています。[1]連邦道路局、国家トンネル検査基準、

ecfr.gov 規制義務の強化、IoT対応の監視制御・データ取得(SCADA)プラットフォームの広範な普及、および交通インフラ回廊への持続的な公共部門の資金投入が、トンネル自動化市場の成長軌道を強化しています。ハードウェアコンポーネントは依然として不可欠ですが、市場はメンテナンスの合理化、リアルタイムの意思決定の確保、および熟練労働力不足の解消を実現するソフトウェア重視のデータ駆動型ソリューションへと急速に移行しています。柔軟なファイナンスモデル、特にエネルギー性能契約は、設備投資を保証された運用コスト削減に転換することで普及を拡大しています。同時に、サイバーセキュリティおよびデータプライバシー基準の強化により、オペレーターは接続資産全体にセキュア・バイ・デザインのアーキテクチャを組み込むことを求められています。

レポートの主要な知見

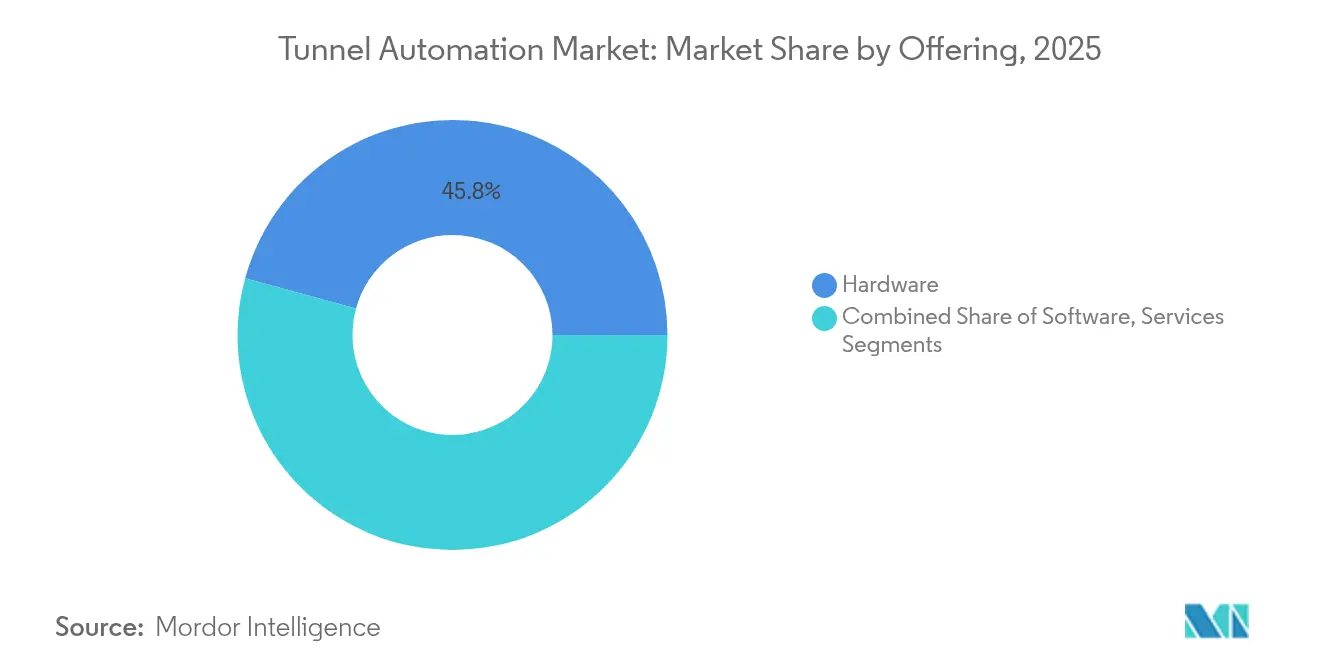

- 提供内容別では、ハードウェアが2025年に45.75%の収益シェアをリードし、一方でソフトウェアは2031年にかけてCAGR 9.62%で成長すると予測されており、AI駆動型機能への決定的なシフトを示しています。

- コンポーネントカテゴリ別では、照明および電源供給システムが2025年のトンネル自動化市場シェアの38.10%を占め、安全・火災検知センサーは2031年にかけてCAGR 9.28%で拡大すると予測されています。

- 自動化レベル別では、半自動化設備が2025年のトンネル自動化市場の61.55%を占めましたが、完全自動化システムは2031年にかけて最速のCAGR 10.05%を達成する軌道にあります。

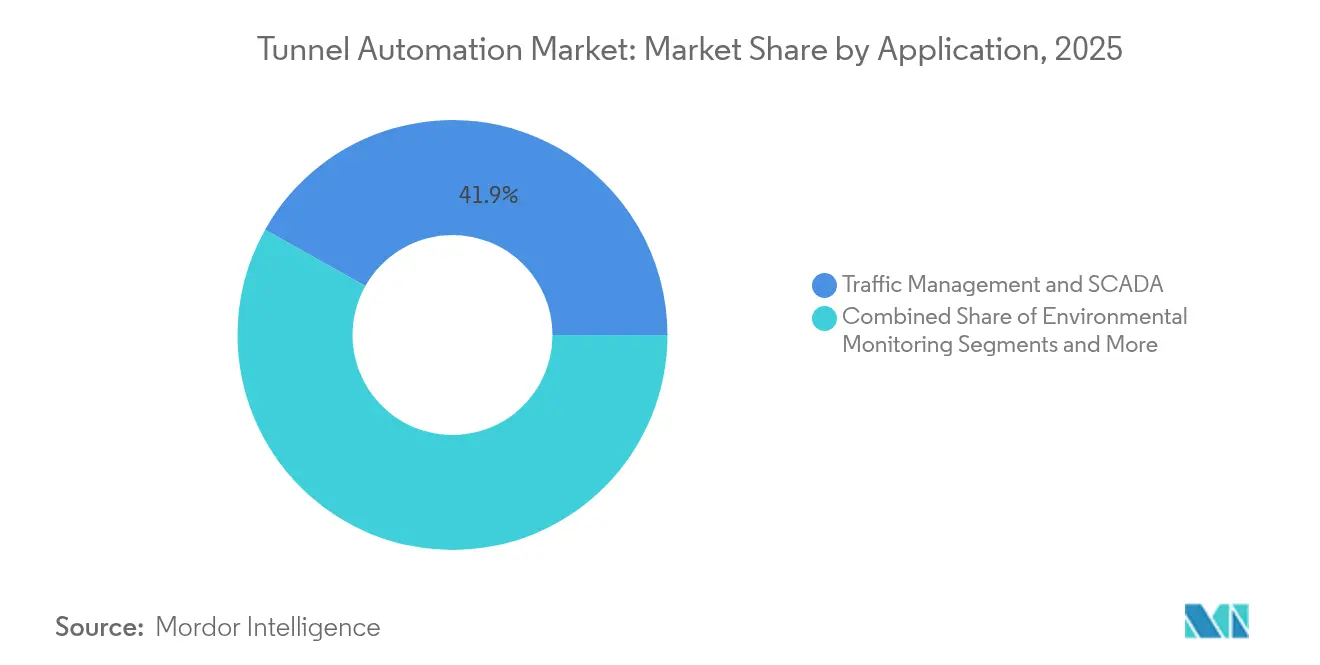

- 用途別では、交通管理およびSCADAソリューションが2025年の収益の41.85%を占め、環境モニタリングおよび換気プラットフォームは2026年から2031年にかけてCAGR 9.33%で進展すると予測されています。

- トンネルタイプ別では、道路および高速道路が2025年の数量の56.60%を占め、鉄道および地下鉄プロジェクトは2031年にかけて最も高いCAGR 9.44%を享受すると予測されています。

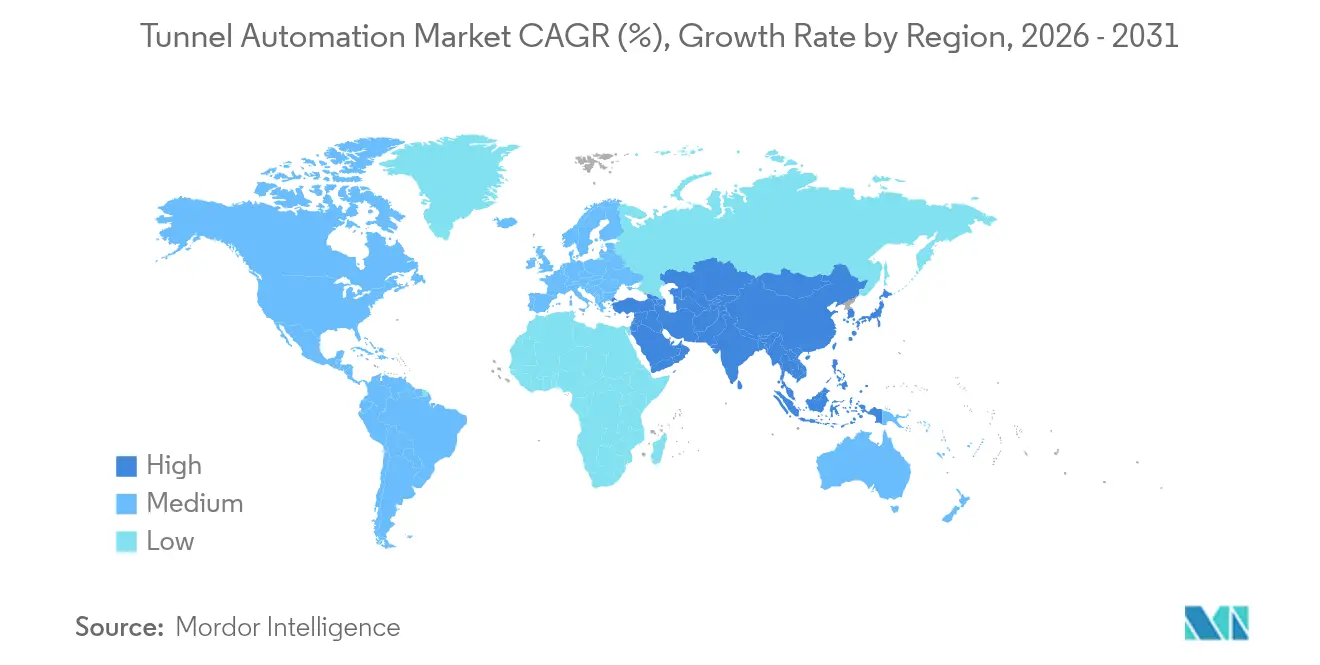

- 地域別では、アジア太平洋が2025年の収益の42.10%を占め、中東は2031年までにCAGR 10.72%を達成すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

市場動向とインサイト

トンネル自動化市場のドライバー影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| トンネルの安全性および持続可能性向上を義務付ける政府規制 | +1.8% | 北米およびEUでの早期採用を伴うグローバル | 中期(2〜4年) |

| IoT対応SCADAおよびクラウド分析の統合の進展 | +1.5% | APACが中核、北米への波及 | 短期(2年以内) |

| 交通インフラ投資のグローバルな急増 | +2.1% | APAC、中東、一部のEUプロジェクト | 長期(4年以上) |

| AI駆動型予測照明および換気最適化 | +1.2% | 北米およびEU、APACへの拡大 | 中期(2〜4年) |

| プロジェクトタイムラインを加速する自律型トンネル掘削機(TBM) | +0.9% | APAC、一部の北米プロジェクト | 長期(4年以上) |

| 既存設備改修向けエネルギー性能契約モデル | +0.8% | 北米およびEU、APACで新興 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

トンネルの安全性および持続可能性向上を義務付ける政府規制

世界的な政策フレームワークがトンネル自動化市場の展開における採用曲線を加速させています。米国の国家トンネル検査基準は2年ごとの審査を義務付け、オペレーターに自動化安全システムの導入を強制することで、事実上の強制的な更新サイクルを生み出しています。欧州横断交通ネットワーク内の同等の指令は、ブレンナーベーストンネルのようなプロジェクトに対し、5,000万トンの貨物を道路から鉄道へ転換できる高度なモニタリングの採用を義務付けています。[2]欧州気候・インフラ・環境執行機関、ブレンナーベーストンネル:アルプスの交通を道路から鉄道へ、

cinea.ec.europa.eu省エネに関する法定目標は、LED照明の改修および高効率換気を促進することで環境的側面を加えています。中国の監督機関は、天山勝利トンネルの自社開発自動化技術に示されるように、新規高速道路全体にわたるインテリジェント管理を義務付けています。これらの義務の累積効果は、通常の予算繰り延べサイクルから資本予算を保護する、コンプライアンス主導の相当規模の支出プールを形成しています。

IoT対応SCADAおよびクラウド分析の統合の進展

リアルタイム分析により、オペレーターはトンネルのダウンタイムを最大40%削減し、設備寿命を延ばし、予知保全戦略に沿った運用を実現できます。SiemensによるスペインのSomportトンネルの改修では、SIMATIC WinCC OAと冗長S7-1500H PLCを統合し、統一された緊急管理および資産管理を実現しました。高度なクラウドプラットフォームは機械学習アルゴリズムを空気品質および設備データのパターンに適用しますが、同時に悪意ある行為者に対する攻撃対象領域も拡大します。この知識格差を埋めるには、保守担当者の再教育と、運用技術(OT)をITのベストプラクティスと整合させるサイバーセキュリティガバナンスモデルの正式化が必要です。

交通インフラ投資のグローバルな急増

一帯一路構想、ブレンナーベーストンネルへの23億ユーロ(25億米ドル)の拠出、サウジアラビアのNEOMスマートシティメガプロジェクトに代表される歴史的な公共部門支出が、エンドツーエンドの自動化ソリューションへの需要を牽引しています。[3]NEOM、NEOMおよびSamsung C&T合弁事業発表、

neom.comシドニーメトロウェストに導入された自律型トンネル掘削機(TBM)は、資本支出が製品革新を触媒し、建設タイムラインを短縮している様子を示しています。設備納入ではなく性能指標に基づく契約が標準となりつつあり、ライフサイクルリスクがソリューションプロバイダーに移転されています。

AI駆動型予測照明および換気最適化

人工知能は現在、動的輝度調整とスマート換気を可能にし、エネルギー消費を最大60%削減し、保守対応件数を削減しています。SignifyによるダブリンポートトンネルへのLED導入は、実証可能な60%の電力削減によりこれらの効果を実証しています。AIをビルディングインフォメーションモデルと統合することで故障予測が向上しますが、過酷な高湿度のトンネル環境に耐えられる堅牢なセンサーネットワークが必要となります。

トンネ自動化市場の抑制要因影響分析*

| 制約要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 高い初期設備投資(CAPEX)および統合の複雑性 | -1.4% | グローバル、特に新興市場で顕著 | 短期(2年以内) |

| 接続資産におけるサイバーセキュリティおよびデータプライバシーリスク | -0.8% | 北米およびEUの規制重点、グローバルに拡大 | 中期(2〜4年) |

| 交通機関にわたる断片化した調達基準 | -0.6% | グローバル、基準の地域差あり | 中期(2〜4年) |

| 遠隔地域におけるトンネル自動化人材の不足 | -0.4% | 新興市場、遠隔プロジェクト拠点 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高い初期設備投資(CAPEX)および統合の複雑性

包括的な自動化には多大な資本が必要であり、特に既存トンネルが個別設計の改修と段階的な展開を必要とし、タイムラインが最大2年延長される場合があります。ネットゼロ対応施設に関する米国連邦P100基準はベースライン仕様を引き上げ、初期予算を増加させます。[4]米国一般調達局、P100施設基準2024年版、

gsa.gov エネルギー性能契約はこれらのコストを部分的に相殺します。Johnson ControlsのCobbカウンティにおける580万米ドルのプログラムは206万米ドルの光熱費削減を生み出し、保証されたパフォーマンスが新たな資金調達チャネルを開拓できることを証明しました。専門技術者の慢性的な不足が統合作業をさらに複雑にしています。

接続資産におけるサイバーセキュリティおよびデータプライバシーリスク

接続されたSCADAアーキテクチャは、生命安全システムを危険にさらすなりすましおよびサービス拒否攻撃に対して重要な交通回廊を露出させます。GDPRおよび新興の米国州レベルのプライバシー法への準拠は、リアルタイムの環境・交通データを収集するオペレーターに追加的な負担をもたらします。鉱業における自律型運搬の教訓は、OT環境が従来のITフレームワークを超えた個別のセキュリティプロトコルを必要とすることを示しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

トンネル自動化市場セグメント分析

提供内容別:

ソフトウェアが次世代機能を牽引ハードウェアは2025年のトンネル自動化市場の45.75%を占め、センサー、コントローラー、電源インフラの基盤的な必要性を反映しています。しかしソフトウェアは、予知保全と自律的意思決定を促進するAI対応分析に牽引され、CAGR 9.62%で他のすべての提供内容を上回る成長が見込まれています。

HerrenknachtのConnectedプラットフォームは、TBMの性能をグローバルに追跡し、ダウンタイムを削減するリアルタイムの洞察を提供することで、この移行を示しています。サービス(設置、校正、ライフサイクル管理)はポートフォリオを補完し、オペレーターが専門知識をアウトソースするにつれて経常収益の増加するシェアを体現しています。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

コンポーネント別:

安全システムが成長リーダーとして台頭照明および電源供給システムが38.10%のシェアで支配的であり、エネルギー効率の高いLEDとスマート電源制御の重要性を強調しています。安全・火災検知センサーはCAGR 9.28%で成長をリードすると予測されており、より厳格な事故防止規制と整合しています。

アジア最長の道路トンネル内でのABBの可変速換気ドライブは、空気品質管理を向上させながらエネルギーコストを削減するコンポーネント統合の好例です。多パラメータセンサーの普及の進展により、以前は達成不可能だったリアルタイムの構造健全性モニタリングが可能になっています。

自動化レベル別:

完全自動化システムが勢いを増す半自動化ソリューションは2025年に61.55%のシェアを維持し、人間による監視に対するオペレーターの選好を反映しています。しかし完全自動化プラットフォームは、AIおよび機械学習アルゴリズムが規制認証を取得するにつれて、最速のCAGR 10.05%を記録するでしょう。完全自動化への移行は、シドニーメトロウェストプロジェクトへの自律型トンネル掘削機(TBM)の導入(同国初の完全自律型TBM運用)によって例示されています。

自動化レベルの進展は、重要インフラ用途における自律システムの技術的成熟度と規制上の受容を反映しています。Siemens Mobilityによるベルリン地下鉄ネットワークへの通信ベース列車制御システムの導入は、完全自動化運用への道筋を示しており、半自動化システムが完全自動化への踏み台として機能しています。

用途別:

環境モニタリングが加速交通管理およびSCADAは2025年の収益の41.85%を占め、照明、換気、緊急システムにわたる集中調整の必要性を反映しています。環境モニタリングおよび換気プラットフォームは、より厳格な炭素排出制限と都市トンネル内の空気品質向上への需要に牽引され、CAGR 9.33%で最も急成長するセグメントを代表しています。

AI対応換気アルゴリズムは年間最大43.2%のエネルギー削減を実証しており、オペレーターが上昇する電力コストを抑制するのに役立っています。緊急・安全システムは、規制義務と、交通管理および環境制御システムと連携できる包括的な事故対応能力の必要性に牽引され、着実な成長を遂げています。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

トンネルタイプ別:

鉄道が自動化イノベーションを牽引道路および高速道路が2025年の設置数の56.60%を占めました。しかし鉄道および地下鉄トンネルは、高速鉄道回廊と都市交通システムの増加に伴い、CAGR 9.44%で拡大すると予測されています。水道・公益事業輸送トンネルおよび鉱業・エネルギー用途がトンネルタイプのセグメンテーションを完成させており、それぞれが特化した自動化ソリューションを必要としています。

また、全長64キロメートルのブレンナーベーストンネルは世界最長の地下鉄道となり、混合旅客・貨物交通を管理するために広範な自動化に依存することになります。鉱業・エネルギートンネルでは、安全要件と危険環境における遠隔モニタリング能力の必要性に牽引され、Valeのような企業がIoTソリューションを導入して作業員の安全と運用効率を向上させるなど、自動化の採用が増加しています。

地域分析

アジア太平洋トンネル自動化市場

アジア太平洋地域がトンネル自動化市場において42.10%のシェアを占める背景には、絶え間ない資本投資、国家主導の産業政策、およびインダストリー4.0規範の広範な採用がある。中国の規模的優位性は建設サイクルの短縮を可能にし、新疆の天山勝利トンネルで実証されたように、広範な自動化によってプロジェクトのリードタイムをほぼ半減させている。シンガポールのチャンギプロジェクトは、航空インフラと最先端のトンネルシステムを統合する地域の高い技術力を示しており、オーストラリアの自律型TBMは技術的成熟度を裏付けている。官民パートナーシップが標準となっており、オペレーターのインセンティブを長期的なエネルギーおよび安全目標と整合させている。

GCCトンネル自動化市場

中東は10.72%のCAGR見通しとともに急速な成長軌道にある。サウジアラビアのビジョン2030は、ロボット製造、AI支援モニタリング、およびカーボンニュートラル目標が融合する大規模スマーシティ回廊に補助金を投じている。カタールの鉄道整備とUAEの地下鉄ネットワークは、IoTセンサーをあらかじめ組み込んだモジュール式トンネルパッケージを採用し、現場での設定作業を削減している。競争的な調達フレームワークは、ターンキー型の完全統合エコシステムを提供できるベンダーを優先している。

ヨーロッパトンネル自動化市場

ヨーロッパは厳格なコンプライアンス体制と国境を越えた大規模プロジェクトに支えられ、着実な成長を維持している。ブレンナーベーストンネルはモーダルシフト目標に向けたEU共同資金を獲得しており、ドイツのズュートリンク送電線はHerrenknecht AGのTBMを使用して電力導管を敷設し、電力網の脱炭素化に貢献している。ブラウンフィールドの改修が主流であり、特にLED照明への置き換えによって60%のエネルギー削減が実証されている。

規制環境

トンネルの生命安全、検査、および自動制御要件に関する規制はますます厳格化しており、これが準拠監視、SCADA、および安全サブシステムへの需要を強めている。米国では、連邦道路庁(Federal Highway Administration)が国家トンネル検査基準(23 CFR Part 650 Subpart E)を管轄し、より体系的な検査と資産状態報告を推進しており、これが自動化対応の監視とデータ取得を支えている。

各地域において、統合運用および制御機器のサイバー耐性に関する規格はますます具体化している。例として、道路トンネルローカルコントローラーに関する中国交通運輸省JT/T 608-2024(信頼性とサイバーセキュリティ管理に関する要件を含む)、および通常時・異常時・保守時・火災時の道路トンネル運用・制御に関する技術要件を定めた山東省DB37/T 6004-2026が挙げられる。シンガポールでは、TR 144:2025がAIDおよびCCTV統合を含む道路トンネル管理システムに関する指針を提供しており、一方でISO 37175:2024およびIEC 62290-3:2025は、ベンダーやインテグレーターの自動化調達仕様に組み込まれる参照アーキテクチャおよび運用・保守(O&M)要件を導入している。

バリューチェーン分析

バリューチェーンは、センサー(火災、煙、空気質、視認性)、CCTVおよびAID、PLC/RTU、換気用可変周波数ドライブ、照明・配電、そしてネットワークおよびサイバーセキュリティの基盤要素を提供する部品供給業者から始まる。これらの入力要素はサブシステム(換気制御、照明制御、防災・生命安全、交通管理、通信)に組み立てられ、制御室の運用、データヒストリアン機能、インシデント対応ワークフローを統合するトンネル管理プラットフォームおよびSCADA層に統合される。

システムインテグレーターおよびOEM主導のターンキー提供者(例えばABBやSiemens、さらにSICEやKapsch TrafficComといったトンネル管理専門企業)は、発注者の要件を機能設計へと変換し、電気機械システムおよびデジタルシステムの設置・commissioningを行い、ライフサイクルサービスの提供を支援する。下流では、公共インフラの所有者・運営者(交通機関、地下鉄・鉄道運営者、PPP事業者)が性能・コンプライアンス重視の調達手続きを通じて調達を行い、O&M契約とソフトウェアサブスクリプションが継続的収益の割合を増大させている。一般的な制約としては、マルチベンダー統合、安全性およびサイバーセキュリティの検証、稼働中トンネルでの現地commissioningが挙げられ、これによりオープンアーキテクチャ・プラットフォーム、標準化されたインターフェース、サービス能力の重要性が高まっている。

競合環境

トンネル自動化市場は中程度の断片化を特徴とし、産業用自動化コングロマリットとニッチ専門企業が戦略的優位性を競っています。Siemens AG、ABB Ltd、Johnson Controlsはハードウェア、ソフトウェア、保守を組み合わせた広範なポートフォリオを有し、ターンキー契約への入札を可能にしています。

一方、Herrenknecht AGおよびSICK AGはTBMや環境センサーなどの高付加価値ニッチに秀でており、グローバルリーチを拡大するために大手企業とパートナーシップを結ぶことが多いです。パートナーシップ活動が活発化しており、SICKとEndress+Hauserの提携はプロセスアナライザー全体のサービスカバレッジを拡大しています。ビジネスモデルはライフサイクルサービス契約とデータ分析サブスクリプションを中心に展開されるようになっており、顧客を囲い込みながら安定した経常収益を確保しています。

AI、サイバーセキュリティアーキテクチャ、クラウド接続への投資が主要な差別化軸であり続けています。Siemens AGは2024年度の収益の約8%を研究開発に投じており、予測分析プラットフォームとデジタルツインの優先化を反映しています。統合ソリューションで競合する深みを持つローカルプレーヤーが不足している新興地域にはホワイトスペースの機会が残っています。規制上の認証も決定的な入札前提条件となっており、実証済みの安全認証とサイバーレジリエンス能力を持つ既存企業が有利な立場にあります。

トンネル自動化業界リーダー

Siemens AG

Johnson Controls Inc.

ABB Limited

SICK AG

Signify Holding BV

- *免責事項:主要選手の並び順不同

本レポートで取り上げたトンネル自動化市場企業

- Siemens AG

- ABB Ltd

- Johnson Controls International plc

- Signify Holding B.V.

- SICK AG

- SICE Tecnologíay Sistemas

- Agidens NV

- Indra Sistemas S.A.

- Advantech Co., Ltd.

- CODEL International Ltd

- Herrenknecht AG

- Schréder Group

- Nyx Hemera Technologies

- Tunnelsoft GmbH

- Epiroc AB

- Sandvik AB

- CRCHI (China Railway Construction Heavy Industry)

- CREC (Holding)

- LNSS China

- Phoenix Contact GmbH

- SITECO GmbH

市場機会と将来展望

最も明確な機会は、新設および改修トンネルをソフトウェア定義の運用資産へと転換することであり、そこでは集中制御、インシデント検知、自動安全対応が土木工事完了と並ぶゲーティング要件として機能する。これは、機器数が多く集中制御を備えたプロジェクトに表れており、スロバキアのVišňovéトンネル(数千台の機器を管理する中央制御システムを備えて稼働開始)や、AI駆動の大気モニタリング、自動消火、リアルタイム監視を中央制御センターから統合管理して開通したインドのムンバイ・プネー間高速道路ミッシングリンクなどが挙げられる。これらの導入事例は、SCADA、AID/CCTV、換気最適化、安全システムを相互運用可能なプラットフォームにパッケージ化し、その後ライフサイクルサービス契約で支援できるサプライヤーに恩恵をもたらす傾向がある。

もう一つの空白領域は、センサー密度の増加に対応し、インシデント検知を改善し、過酷なトンネル環境における耐久性のある現場電子機器を強化するための通信・筐体インフラの改修である。ドイツ・フェルデンのパイプジャッキングプロジェクトで試験されたTunnelHubシステムなど、新たな緊急通信手法の実地試験や、稼働中トンネル環境に設置され、スマートカメラおよびインシデント検知のアップグレードを支援するRittal HD筐体のような改修対応型ハードウェアプログラムは、エッジハードウェア、保護筐体、避難誘導システムに対する継続的な支出を示している。規制当局や標準化団体が引き続きサイバーセキュリティ、信頼性、統合制御(TR 144:2025や中国JT/T 608-2024を含む)を重視する中、コンプライアンス対応済みのコントローラーとセキュアな遠隔運用・保守ツールチェーンを組み合わせたベンダーは、グリーンフィールドプログラムとブラウンフィールド改修の両方で差別化を図ることができる。

トンネル自動化市場における最近の業界動向

- 2026年7月:Siemensはサンパウロ地下鉄4号線(Yellow)延伸区間のデジタル化を発表した。本プログラムは、高可用性の地下交通環境におけるソフトウェアおよびデジタル制御プラットフォームの役割を強化し、データ駆動型の運用、監視、インシデント管理への広範な移行を支えている。

- 2025年9月:ABBは、無停電運用を支えるために深セン馬湾海底トンネルの配電用にSafePlusリングメインユニットを導入したことを発表した。本プロジェクトは、換気、照明、安全制御を含む常時稼働型トンネル自動化の基盤として、耐障害性のある電力配電・保護システムの重要性を強調している。

- 2024年12月:NEOMとSamsung C&Tは、鉄筋かご生産を自動化するロボティクスの導入に13億サウジアラビアリヤル(3億4,700万米ドル)を投資した。この動きは、大規模インフラプログラムにおける建設自動化の拡大を示すものであり、プロジェクトサイクルを短縮し、デジタル対応のトンネル建設・commissioningの基準を高める可能性がある。

トンネル自動化市場 レポートの範囲と調査方法論

市場定義と対象範囲

本市場は、道路トンネルおよび鉄道トンネルにおいて、運用と安全性を監視、制御、改善するために使用される自動化システムおよび関連統合を対象とする。これには、換気制御、照明、電力、信号、監視制御などの機能に使用される主要なハードウェア、ソフトウェア、サービスが含まれる。

対象範囲外:新設トンネルの土木建設工事、および自動化・制御のアップグレードに関連しない定型的な手動保守サービスは対象外とする。

セグメンテーション概要

- 提供内容別

- ハードウェア

- ソフトウェア

- サービス

- コンポーネント別

- 照明および電源供給

- 信号化および制御

- HVACおよび換気

- 安全・火災検知センサー

- その他のコンポーネント

- 自動化レベル別

- 半自動化

- 完全自動化

- 用途別

- 交通管理およびSCADA

- 環境モニタリングおよび換気

- 照明制御

- 緊急・安全システム

- トンネルタイプ別

- 道路および高速道路

- 鉄道および地下鉄

- 水道・公益事業輸送

- 鉱業およびエネルギー

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他の欧州

- アジア太平洋

- 中国

- 日本

- 韓国

- インド

- オーストラリアおよびニュージーランド

- ASEAN-5

- その他のアジア太平洋

- 中東およびアフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- カタール

- その他の中東

- アフリカ

- 南アフリカ

- エジプト

- ナイジェリア

- その他のアフリカ

- 中東

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、トンネル建設活動、改修サイクル、そして安全・運用規則が自動化支出にどのように影響するかについての基礎的背景を構築するために用いられた。国の運輸省や道路庁、地下鉄・鉄道当局のプロジェクトライブラリ、インフラおよび建設統計を公表する国家統計局、そして受注されたトンネルシステム関連工事を示す公共調達・入札ポータルなどの公開資料を確認した。

モデルの妥当性を確保するため、規格団体および安全団体(例えばトンネルの防災・生命安全および換気に関する慣行)の指針や刊行物も確認した。関連する場合には、電気機器分類に関する税関・貿易統計、およびトンネル監視・制御性能を論じた査読付き学術誌を利用した。企業の年次報告書、投資者向け説明資料、業界団体のウェブサイト、信頼できる報道機関の記事は、製品構成とサービス強度を理解するために用いられた。また、有料サブスクリプションサービスを利用して企業財務、ニュース、特許動向を追跡し、受注動向を相互確認するとともに、新製品の方向性が観測された入札活動と整合しているかを確認した。これらの例は網羅的なものではなく、分析の過程でデータ収集、検証、確認のために多くの他の公開資料も参照された。

一次インタビューおよび調査

一次調査は、トンネル運営者、エンジニアリングチーム、システム統合グループへのインタビューおよび構造化調査を中心に行われ、その後、自動化コンポーネントサプライヤーおよびサービス提供者からの情報が続いた。初期の議論はAPAC、EMEA、アメリカ地域全体で実施し、フォローアップの電話取材を用いて、改修のタイミング、サービス付帯率、制御・監視層の価格動向に関して見られたギャップを解消した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップ層:27% | 最高経営責任者(CXO):15% | APAC:44% |

| 中間層:57% | 機能/部門責任者:37% | EMEA:32% |

| 小規模プレイヤー:16% | マネージャー:48% | アメリカ地域:24% |

市場規模算定と予測

基本モデルは、地域別にトンネル資本支出および現代化活動を再構築し、それを採用率と改修率を用いて自動化支出プールへと変換するトップダウン方式で構築された。需要プールを作成した後、サンプルプロジェクトの予算、標準的なシステムバンドルの価格設定、設置計画やサービス強度に関する流通経路での議論といった選択的なボトムアップ検証を用いて、総計値の妥当性を確認した。

主要な入力要素には、改修対象と新規commissioning対象のトンネルの割合、SCADAおよび交通管理層の普及率、換気および電力制御の一般的な更新サイクル、システム更新を誘発する安全コンプライアンス改修、そしてハードウェア、ソフトウェア、サービス間の支出配分が含まれた。予測には、インフラ予算の傾向線および入札ペースに関する専門家の見解に支えられたシナリオ分析を用いた。これは、プロジェクトのタイミングやcommissioningの遅延が年度間で収益をシフトさせる可能性があるためである。プロジェクトレベルの可視性が限られている場合には、地域平均の自動化割合を適用してギャップを処理し、その後、運営者およびインテグレーターからのフィードバックで再確認した。

データ検証と更新サイクル

検証は、大規模プロジェクトの受注、公共調達通知、および交通ネットワークにおける改修プログラムの観測された割合などの独立した指標とモデル出力を比較することによって行われた。ある地域がこれらの指標と整合しない増加を示した場合には、前提を再検討し、回答者に再度連絡を取り、その変化がタイミング、範囲、または価格設定に起因するものかを確認した。

最終承認の前に、計算ロジック、単位の一致性、通貨換算が段階的に確認されるよう、複数回のアナリストレビューが実施される。本レポートは年次で更新され、主要な規制変更や異例に大規模なトンネルプログラムなど、重大な事象が発生した場合には中間更新が行われる。提供直前には、最新の公開情報および専門家の見解が反映されているかを確認する最終確認が行われる。

Mordor Intelligenceのトンネル自動化市場規模と他の公表推計との比較

トンネル自動化に関する公表市場規模は、名称が同じであっても異なることがある。これは、集計ルールおよびプロジェクト収益認識のタイミングが発行元によって異なることが多いためである。差異は、モデルが運用自動化改修と建設主導の自動化支出のどちらを重視するか、またサービスがシステム提供にどのように付帯されるかによっても生じる。

本市場における主要なギャップ要因は、通常、選定された基準年、改修プログラムを継続的需要として扱うかどうか、そしてSCADA、交通管理、換気制御、信号バンドルが時間の経過とともにどのように価格設定されるかである。通貨換算のタイミングと更新頻度も比較可能性に影響を与える。これは、推計が最近の入札結果で再確認されない場合、少数の遅延した大規模プロジェクトが総計を大きく変動させる可能性があるためである。

ベンチマーク比較

| 出典 | 市場規模 | 研究方法におけるギャップ |

|---|---|---|

| Mordor Intelligence | USD 5.47 B (2026) | |

| グローバルコンサルティング会社A | USD 3.20 B (2024) | より早い基準年を用いており、トンネル活動から自動化支出への変換をより厳格に適用しているように見え、これが運用複雑性に応じて拡大する改修主導のアップグレードやソフトウェア層を過小に計上する可能性がある。 |

| 業界出版社B | USD 4.49 B (2024) | 規模算定の基準を2024年に固定しており、より広範なトンネル最終用途とより長い予測期間を組み合わせている可能性があり、これが対象となる支出構成をシフトさせ、大規模プロジェクトのcommissioningによる年次間の変動を平滑化する可能性がある。 |

この表は、基準年の選定と自動化主導支出として計上される対象が、数値間の差異の大部分を説明していることを示している。改修プログラムやSCADA、交通管理などの運用層が、入札受注およびcommissioningの節目の後にのみ計上される場合、規模算定は実現された需要指標に近くなり、これがMordor Intelligenceにおいてモデルの一貫性を保つ方法である。

レポートで回答される主要な質問

現在のトンネル自動化市場規模と成長見通しは?

トンネル自動化市場規模は2026年に54億7,000万米ドルであり、2031年までに80億7,000万米ドルに達すると予測されており、CAGR 8.12%を反映しています。

現在、トンネル自動化市場をリードしている地域はどこですか?

アジア太平洋は、中国、シンガポール、オーストラリアへの持続的なインフラ投資により、2025年のグローバル収益の42.10%をリードしています。

トンネル自動化において最も急成長しているセグメントはどれですか?

オペレーターがAI駆動型予測プラットフォームへ移行するにつれて、ソフトウェアソリューションはCAGR 9.62%で拡大しています。

安全センサーが投資の重点コンポーネントである理由は何ですか?

規制上の監視の強化により、火災、煙、構造異常のリアルタイム検知が不可欠となり、安全センサーをCAGR 9.28%の軌道に乗せています。

規制上の監視の強化により、火災、煙、構造異常のリアルタイム検知が不可欠となり、安全センサーをCAGR 9.28%の軌道に乗せています。

エネルギー性能契約は、Johnson ControlsのCobbカウンティにおける580万米ドルのイニシアチブで実証されているように、設備投資を保証された運用コスト削減に転換します。

トンネル自動化の展開を妨げる主要なリスク要因は何ですか?

接続されたSCADAネットワークにおけるサイバーセキュリティの脆弱性は、特に厳格なデータプライバシー法を持つ地域において、重大な運用上およびコンプライアンス上の課題をもたらしています。

最終更新日: