データヒストリアン市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

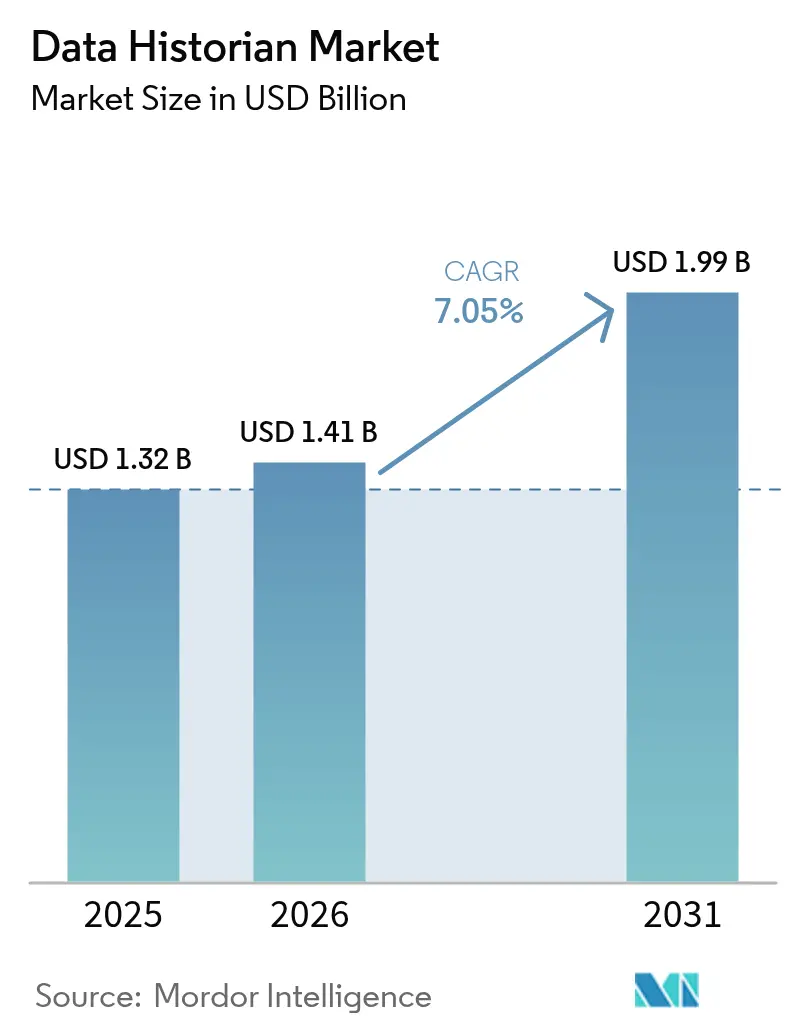

| 市場規模 (2026) | 1.41 十億米ドル |

| 市場規模 (2031) | 1.99 十億米ドル |

| 成長率 (2026 - 2031) | 7.05% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

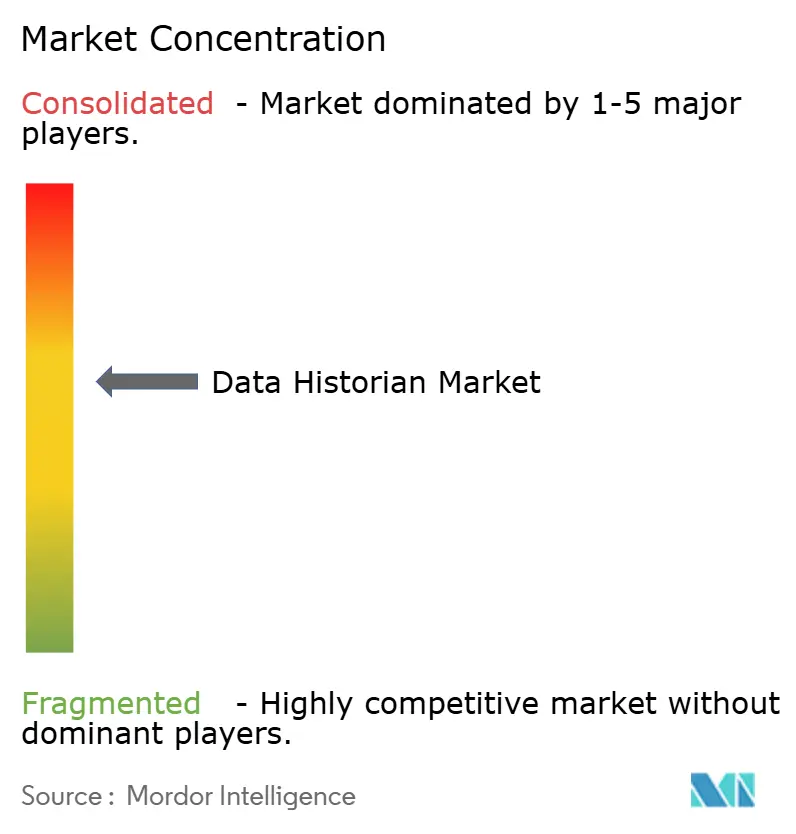

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるデータヒストリアン市場分析

2026年のデータヒストリアン市場規模は14億1,000万USDと推定され、2025年の13億2,000万USDから成長し、2031年には19億9,000万USDに達する見通しで、2026年〜2031年にかけて年平均成長率7.05%で成長しています。オペレーショナルテクノロジー(OT)と情報技術(IT)環境の融合の進展、産業用IoTの広範な展開、およびリアルタイム分析のニーズが、データヒストリアン市場における調達優先事項を再形成しています。ベンダーは、弾力的にスケーリングし、AI/MLワークフローをサポートし、厳格なサイバーセキュリティ要件を満たすクラウドネイティブアーキテクチャを中心にポートフォリオを近代化しています。北米の石油・ガスおよび発電施設での早期導入により投資対効果が実証された一方、レガシーシステムに縛られないアジア太平洋地域のメーカーは、企業全体の可視性を合理化するクラウドファーストソリューションを展開しています。エンドユーザーが、ヒストリアン移行、サイバーセキュリティ強化、データガバナンスプログラム設計に関する専門的なサポートを必要とするにつれ、サービス収益も勢いを増しています。最後に、既存大手企業がM&Aを加速させ、収集、コンテキスト化、分析、可視化を統合したエンドツーエンドのデータバリューチェーンを提供するにつれ、競争の激しさが増しています。

主要レポートポイント

- コンポーネント別では、ソフトウェアが2025年のデータヒストリアン市場シェアの65.60%を占め、サービスは2031年にかけて年平均成長率8.85%で成長する見込みです。

- 展開モード別では、オンプレミスが2025年に70.90%のシェアでリードしており、クラウド展開は2031年にかけて年平均成長率8.20%で拡大しています。

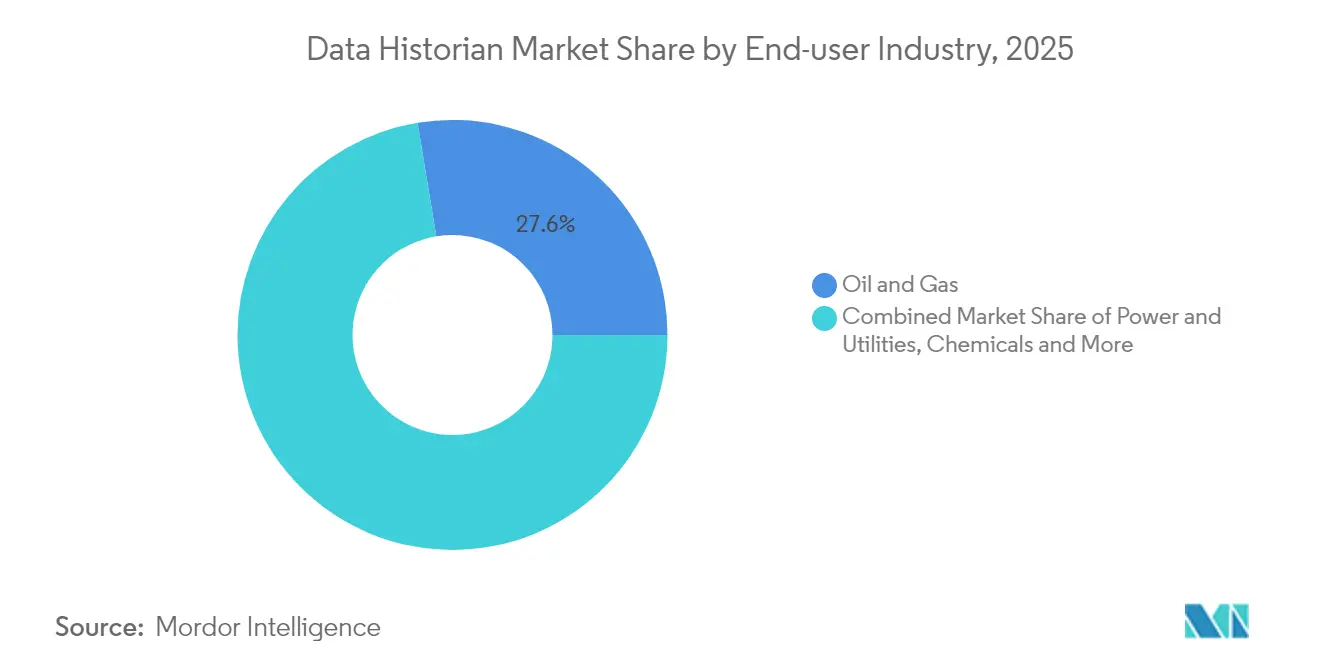

- エンドユーザー産業別では、石油・ガスが2025年のデータヒストリアン市場規模の27.60%を占め、データセンターは年平均成長率8.75%で拡大しています。

- データ頻度別では、リアルタイム収集が2025年のデータヒストリアン市場規模の51.60%のシェアを占め、ニアリアルタイム収集が年平均成長率7.65%で最高の成長率を記録しています。

- 地域別では、北米が2025年に35.10%の収益シェアを占め、アジア太平洋地域が2031年にかけて最高の年平均成長率8.25%を記録しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルデータヒストリアン市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 統合データに対する需要の増大 | +1.8% | グローバル | 中期(2〜4年) |

| 産業用IoTビッグデータストリームの増大 | +2.1% | アジア太平洋地域が中心、北米にも波及 | 短期(2年以内) |

| レガシーヒストリアンのクラウドネイティブアーキテクチャへの移行 | +1.5% | 北米および欧州 | 中期(2〜4年) |

| フルスタックOTプラットフォームへのヒストリアン機能のベンダーバンドル | +1.2% | グローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

産業パフォーマンス最適化のための統合データに対する需要の増大

製造グループは、サイロ化されたストレージサイロを、生産、メンテナンス、品質データセットを統合する統一ヒストリアンプラットフォームに置き換えています。Procter & GambleによるGE Vernovaのクラウドヒストリアン採用は、資産およびERPデータストリームの統合を通じてプロセス設定時間を50%削減した事例を示しています。コンテキスト対応のデータモデリングにより、異種タグが自動的にリンクされ、オペレーターが下流の品質偏差の上流原因を特定し、監査対応の系譜で持続可能性指標を報告することが可能となっています。

産業用IoTビッグデータストリームの増大

スマートセンサーの急増により、取り込み速度が毎秒数千タグから数百万タグへと急上昇し、従来のモノリシックデータベースに負荷をかけています。中国の工業生産高は2024年5月に前年比5.6%拡大し、ハイテク製造業は10.0%急増し、急速に増大するデータ負荷を示しており、圧縮アルゴリズムとエッジ分析ノードが必要とされています。[1]中国国家統計局、「2024年5月の工業生産動向」、stats.gov.cnベンダーは自動スケーリングと非クリティカルパケットの第二層ストレージへのルーティングを行うコンテナ化されたマイクロサービスで対応し、遠隔施設での帯域幅を確保しています。

レガシーヒストリアンのクラウドネイティブ・マイクロサービスアーキテクチャへの移行

工場は、AIワークベンチと連携するエラスティックなAPIファーストプラットフォームを優先し、硬直したオンプレミスシステムを廃止しつつあります。Emersonの「Project Beyond」は、ソフトウェア定義の制御とヒストリアン機能を単一のオペレーションレイヤーに組み込むことで、このシフトを体現しています。[2]Emerson、「EmersonのProject Beyondが産業自動化テクノロジースタックを近代化し、シームレスに統合」、emerson.com DevOpsパイプラインがデプロイメントを自動化し、機能ロールアウトを加速し、地域のデータ主権要件を満たすポリシーアズコードを実施しています。

フルスタックOTプラットフォームへのヒストリアン機能のベンダーバンドル

オートメーション大手は、調達を簡素化しセキュリティドメインを強化するために、PLC、HMI、および産業用PCにヒストリアンエンジンを統合しています。Schneider ElectricのModicon M660 IPCは、モーション制御とともにエッジ分析を組み込み、より迅速なコミッショニングのための事前設定済みヒストリアンテンプレートをユーザーに提供しています。統合スタックはインターフェースの断片化を低減し、メンテナンスコストを削減し、ライフサイエンス、化学、ユーティリティ向けのドメイン固有のブループリントを可能にします。

制約要因影響分析*

| 制約要因 | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| エンタープライズヒストリアン展開の高い総所有コスト | -1.4% | グローバル | 短期(2年以内) |

| OTデータ公開に関するサイバーセキュリティ上の懸念 | -0.9% | 北米および欧州 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

エンタープライズ全体のヒストリアン展開における高い総所有コスト

エンドツーエンドのプロジェクトには、ライセンス、専用ハードウェア、統合サービス、および継続的なアップグレードが必要であり、資本支出が300%膨らむ可能性があります。Rockwell AutomationのFY2024の業績は収益が21%減少したことを示しており、マクロ経済の不確実性の中で新規予算のコミットに対する躊躇を反映しています。隠れたコストにはタグの合理化、データクレンジング、パフォーマンスチューニング、および人材のスキルアップが含まれ、中堅メーカーにおける採用を制約しています。

ITネットワーク/クラウドへのOTデータ公開に関するサイバーセキュリティ上の懸念

融合された環境は攻撃対象領域を拡大し、オペレーターはミッションクリティカルなタグをオンプレミスに維持しようとしています。ISAの2024年ホワイトペーパーは、標準的なITフレームワークとIIoTの実態との間のギャップを指摘し、エッジクラウド保護のための新しい参照モデルを求めています。[3]国際オートメーション協会(ISA)、「IIoTシステムに関するISAホワイトペーパーが固有のサイバーセキュリティニーズに対応」、isa.org 厳重な規制を受けるセクターは、ゼロトラストアーキテクチャ、セキュアトンネル、および確定的ファイアウォールがサービスの可用性を保護できることが証明されるまで慎重な姿勢を維持しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:ソフトウェアの優位性がプラットフォーム統合を推進

ソフトウェアは2025年のデータヒストリアン市場シェアの65.60%を占め、収集、ストレージ、分析、および可視化を融合した統合スイートへの選好を裏付けています。ベンダーは時系列圧縮、資産モデル、ノーコードダッシュボードをバンドルしたサブスクリプションモデルを提供するようになり、プラントネットワーク内のツールの乱立を低減しています。サービスセグメントは、オペレーターがOT-IT融合、サイバーセキュリティパッチ適用、AIパイプラインオーケストレーションのために統合パートナーを起用するにつれ、2031年にかけて年平均成長率8.85%で拡大しています。HighByteの1,200万USD資金調達ラウンドは、マルチベンダーフリート全体でヒストリアンデータを活用するインダストリアルDataOpsサービスに対する投資家の関心を示しました。

データヒストリアン市場規模の上振れは、プロバイダーが継続的な最適化、モデル再トレーニング、規制報告を収益化するマネージドサービスの採用に依然として結びついています。顧客がヒストリアンライフサイクル管理をアウトソースするにつれ、専門コンサルタント会社が製薬、エネルギー、食品・飲料においてドメイン差別化を深め、経常収益の可視性を高め、データヒストリアン市場のプラットフォームプラスサービスのパラダイムを強化しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

展開モード別:クラウドの加速がオンプレミスのリーダーシップに挑戦

オンプレミス展開は、レイテンシの敏感性、主権に関する要件、および危険な産業における根強い調達慣行により、2025年のデータヒストリアン市場の70.90%を維持しています。工場はラックマウント型アプライアンスのアップグレード、冗長フェールオーバークラスターの展開、エアギャップバックアップノードの維持を継続しています。同時に、CIOがエラスティックキャパシティ、マネージドセキュリティポスチャ、マイクロサービスの俊敏性を追求するにつれ、クラウドインスタンスは年平均成長率8.20%を獲得しています。規制機関は現在、承認されたパブリックリージョンでのプロセスデータのホスティングに関するガイダンスを公表しており、歴史的な障壁が低下しています。

ハイブリッドトポロジーは、組織が低頻度タグをクラウドにストリーミングしながらリアルタイムループをローカルに維持するにつれ、データヒストリアン市場でメインストリームになりつつあります。クラウドベンダーは確定的なフェールセーフモードを備えたエッジゲートウェイを提供し、AIモデルトレーニングのための履歴データセットのシフトアンドリフトを促進しています。予測期間中、総所有コストの比較は消費ベースの課金を引き続き優位に位置づけ、離散製造および急成長する電化分野でのワークロード移行を加速するでしょう。

エンドユーザー産業別:データセンターが高成長アプリケーションとして台頭

石油・ガスは2025年のデータヒストリアン市場規模の27.60%を占め、分散資産全体での貯留層最適化、排出コンプライアンス、および予知保全にヒストリアンを活用しています。マルチサイトのマクロアーキテクチャはSCADAアラーム、環境センサー、振動分析を統合し、ペタバイト規模のストレージを必要とします。一方、データセンターはハイパースケールAIクラスターが熱効率向上を追求することで、年平均成長率8.75%で最も急成長するセグメントとなっています。Siemensはこの需要に応えるため、米国の製造およびAI中心プロジェクトに100億USDを充当しています。

電力密度の上昇により、データセンターオペレーターはすべての冷却ループとUPS系統を計装し、ホットスポット形成を予測する高可用性ヒストリアンにサブ秒タグを供給することを余儀なくされています。このシフトにより、パッケージ化されたエネルギーダッシュボード、カーボンアカウンティングモジュール、ML基盤の障害予測を提供するベンダーの対応可能な機会が拡大します。隣接する成長は、ネットゼロ誓約と厳格なバリデーション報告を満たすためにレガシー環境を近代化する化学、製薬、ユーティリティからもたらされます。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

データ頻度別:リアルタイムの優位性が業務上の重要性を反映

リアルタイム(サブ秒)収集は2025年のデータヒストリアン市場シェアの51.60%を占め、ミッションクリティカルなプロセス制御を重視しています。スチームクラッカー、圧延機、マイクロエレクトロニクス工場は、安全トリップや歩留まり損失を回避するために確定的なパフォーマンスに依存しています。システムは、ゼロデータ損失目標を達成するために、メモリ常駐バッファ、ロスレス圧縮、冗長ペアを採用しています。

ニアリアルタイム(1秒〜1分)フィードは、状態監視、バッチ分析、リモート診断に支えられ、2031年にかけて年平均成長率7.65%を記録しています。HitachiとNTTによる600kmのリアルタイム同期試験は、災害復旧のための長距離データ一貫性を実証し、クロスサイトのヒストリアンレプリケーションを検証しました。バッチ/定期ポーリングは環境コンプライアンスと品質サンプリングにおいて引き続き重要ですが、ベンダーはデータヒストリアン市場内の管理を合理化するために、すべての頻度を単一のタグライセンスモデルの下に統合することが増えています。

地域分析

北米は2025年に35.10%のシェアでデータヒストリアン市場を支配しており、石油・ガス、発電、自動車組立における大規模な導入実績に支えられています。連邦インフラプログラムと人材近代化助成金が、老朽化したDCSノードのAPIを備えたヒストリアンへの改修を加速させています。SiemensのテキサスおよびカリフォルニアへのUSD 100億の投資は、OEMの製造とAIデータセンターの成長が国内需要をいかに強化するかを示しています。

アジア太平洋地域は、中国のデータエコノミー構想と日本の先進ロボティクスイニシアチブを背景に、2031年にかけて最高の年平均成長率8.25%を記録しています。HitachiとMicrosoftは5万人のスタッフを生成AIの方法論でスキルアップさせる計画を持ち、ヒストリアン採用における人的資本の側面を浮き彫りにしています。半導体工場および電気自動車バッテリー工場に対するインドの政策インセンティブが、グリーンフィールドのヒストリアン設置の地域パイプラインをさらに拡大しています。また、北京の3カ年行動計画はデータ産業の年間20%成長と300件以上のユースケースデモンストレーションを目標としており、強力な政策支援を示しています。欧州は2024年GDPR改正の義務化により、保持、監査、産業データの転送規則を正式化し、安定した貢献を維持しています。

欧州では、改訂されたGDPR条項とデジタル・オペレーショナル・レジリエンス法(DORA)により、企業が産業データの系譜、アクセス制御、および不変性を証明することが求められるため、緩やかな成長が見られます。エネルギー集約型産業は、カーボンフットプリント開示を証明するためにヒストリアンを採用しており、EUによる水素バリューチェーンへの投資が電解槽フリート全体での高頻度データ取得の需要を引き起こしています。ラテンアメリカ、中東、アフリカの新興経済圏は、レガシー制約なしに新しいプロセスプラントを設置できるため、データヒストリアン市場内でクラウド対応のヒストリアントポロジーに直接移行できることで、依然として初期段階ながらも長期的に魅力的な機会を維持しています。

競争環境

データヒストリアン市場は、複数の分野にわたるオートメーションベンダーがクラウドネイティブの挑戦者に対してシェアを守るためにヒストリアンエンジンを統合OTプラットフォームに組み込むことで、適度な集中度を示しています。AVEVA、Honeywell、Siemens、およびGE Vernovaは数十年にわたるドメイン知識とサービスフットプリントを活用し、テンプレートライブラリとライフサイクル契約を通じて顧客の粘着性を強化しています。EmersonによるAspen Technologyの買収は、高度な分析と計画機能を一つのプログラマブル環境に統合し、ソフトウェア定義型制御の野望を強化しています。

戦略的な統合は下流に拡大しています:CAI SoftwareはParsableを買収してコネクテッドワーカーの洞察をヒストリアンデータと統合し、ガイド付きワークフローを通じて平均解決時間の短縮を目指しています。スタートアップは、オープン標準コネクタ、サブスクリプション価格設定、および設備投資を最小化する迅速展開キットで差別化を図っています。競争上の成功は、AIモデルオーケストレーション、セキュアなエッジツークラウドパイプライン、および業界固有のコンプライアンスパッケージの3つの能力にかかっています。これらのレバーを習得したベンダーは、企業が予知・自律型オペレーションへ移行するにつれ増加する支出を獲得するでしょう。

データヒストリアン産業リーダー

General Electric Company

Siemens AG

ABB Group

Honeywell International Inc.

Emerson Electric Co.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:Hitachiは、ヒストリアンフィードとノーコードのデバイス接続性を統合し、品質とリスク管理を強化する製品トレーサビリティソリューションを発売しました。

- 2025年1月:Honeywellは、ライフサイエンスおよび食品・飲料のコンプライアンス向けにコンテキスト化されたバッチレコードを追加したバッチヒストリアンソフトウェアを発表しました。

- 2025年1月:HoneywellとDanfossは、マルチベンダーOT環境全体のデータ統合の課題を解決するオートメーションソリューションを共同開発するための覚書(MoU)に署名しました。

- 2024年9月:CAI SoftwareはParsableを買収し、その製造実行スイートにコネクテッドワーカー機能を追加しました。

研究方法のフレームワークとレポートの範囲

市場の定義と主な対象範囲

本調査では、データヒストリアン市場を、PLC、SCADA、DCS、IIoTセンサーなどの産業資産からタイムスタンプ付き運用データを取得、圧縮、保存、検索し、迅速な分析、可視化、最適化を行うすべての商用ソフトウェアと関連サービスと定義している。オンプレミス、エッジ、クラウドネイティブのデプロイメントをライセンスまたはサブスクリプションモデルで提供します。

適用除外:ITログ、ウェブサイト、消費者アプリの分析にのみ使用される一般的な時系列データベースは、対象外とする。

セグメンテーションの概要

- コンポーネント別

- ソフトウェア

- サービス

- 展開モード別

- オンプレミス

- クラウド

- エンドユーザー産業別

- 石油・ガス

- 電力・ユーティリティ

- 化学・石油化学

- パルプ・紙

- 金属・鉱業

- 水・廃水

- データセンター

- 食品・飲料

- 製薬

- データ頻度別

- リアルタイム(1秒未満)

- ニアリアルタイム(1秒〜1分)

- バッチ/定期(1分超)

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリアおよびニュージーランド

- 東南アジア

- その他のアジア太平洋

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東

- アフリカ

- 南アフリカ

- エジプト

- ナイジェリア

- その他のアフリカ

- 北米

詳細な調査方法とデータの検証

一次調査

モルドールのアナリストは、北米、欧州、アジア太平洋地域のプラントデジタル化のリーダー、OTインテグレーター、クラウドヒストリアン製品マネージャーにインタビューを行った。ディスカッションでは、採用率、平均タグ数、価格の推移、地域ごとの規制のトリガーなどが検証され、机上の情報源では定量化できなかった仮定を精緻化することができました。中堅メーカーへのフォローアップ調査では、サービス導入率と移行スケジュールを検証しました。

デスクリサーチ

まず、米国エネルギー情報局(US Energy Information Administration)、ユーロスタット(Eurostat)産業投資統計、NIST IIoTプログラムペーパー、OPCファウンデーション(OPC Foundation)メンバー研究、石油・ガスおよびディスクリート製造業の主要業界団体などの情報源から、パブリックドメインのベンチマークを入手しました。Dow Jones FactivaとD&B Hooversにアーカイブされた会社提出書類、10-K、投資家向け資料、ニュースにより、ベンダーレベルの収益の手がかりが追加されました。センサーの出荷台数、コントローラーの設置台数、クラウドの普及に関する追加情報は、IEEEのジャーナル、Questelを通じて取得した特許の抄録、Volzaで確認できる税関の輸入コードから収集した。これらの参考文献はベースラインを支えるものであるが、網羅的なものではない。

マーケット・サイジングと予測

トップダウンモデルは、産業用コントローラのグローバルインストールベースと、ヒストリアン普及率および標準的な年間ライセンス額をリンクさせ、選択的なボトムアップサプライヤロールアップおよびチャネルチェックにより、合計を微調整する。主な変数には、接続された産業用センサーの成長、データタグあたりの平均ライセンス収益、クラウドヒストリアンのシェア、石油・ガスの上流CAPEX、世界のデータセンターの床面積が含まれる。多変量回帰分析とシナリオ分析により各ドライバーを予測し、ベンダーの情報開示におけるギャップ領域は、三角測量されたASPとボリュームのプロキシによって埋められる。

データ検証と更新サイクル

アウトプットは、独立した生産指標やベンダーの収益とのクロスタブチェックに直面する。シニア・レビュアーは、サインオフの前に異常値を調査する。報告書は12ヶ月ごとに更新され、重要な事象が発生した場合は中間改訂が行われる。ラストワンマイルのアナリストによる精査により、顧客は最新の見解を得ることができる。

モルドールのデータヒストリアンベースラインコマンドが信頼性を持つ理由

公表されている数字が頻繁に乖離するのは、企業が異なるスコープの選択、価格カーブ、リフレッシュ周期を採用しているためである。

私たちの規律ある変数選択と毎年の更新は、ドリフトを減らし、意思決定者にバランスのとれたアンカーを提供します。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 13.2億米ドル(2025年) | モルドール・インテリジェンス | - |

| 1.40億米ドル(2024年) | 地域コンサルタントA | クラウドサービス料とほぼリアルタイムの分析レイヤーは省略 |

| 1.45億米ドル(2024年) | グローバル・コンサルタンシーB | ヒストリアンの収益をより広範なアセット・マネジメント・スイートと融合させる。 |

| 17.4億米ドル(2024年) | 業界団体C | IoTプラットフォーム・モジュールを追加し、積極的なマルチカテゴリー成長倍率を適用 |

この比較は、スコープが広いか狭いか、ASPパスがチェックされていないか、更新頻度が低いかによって、合計がどのように増減するかを示している。明確な機能境界と検証された価格とボリュームのペアに固定することで、Mordorはクライアントが信頼できる透明で再現可能なベースラインを提供します。

レポートで回答される主要な質問

グローバルデータヒストリアン市場の現在規模と予測成長率は?

市場は2026年に14億1,000万USDで、2031年までに19億9,000万USDに達する見込みであり、年平均成長率7.05%を反映しています。

最も急速に拡大しているコンポーネントセグメントはどれですか?

サービスは最も急速に成長するコンポーネントであり、企業がOT-IT統合、サイバーセキュリティ、AIの実現に向けた専門的サポートを求めるにつれ、年平均成長率8.85%で拡大しています。

オンプレミスの優位性にもかかわらず、クラウド展開が普及している理由は何ですか?

クラウドネイティブプラットフォームはエラスティックなスケーラビリティ、自動更新、および最新の分析との容易な統合を提供し、オンプレミスが依然として70.90%のシェアを保持しているにもかかわらず、年平均成長率8.20%を促進しています。

最も強い成長見通しを示すエンドユーザー産業はどれですか?

データセンターは2031年にかけて年平均成長率8.75%でリードしており、ハイパースケールオペレーターが冷却の最適化、障害予測、および増大するAIワークロードの管理にヒストリアンデータを活用しています。

ヒストリアンプラットフォームの採用を促進する主要な要因は何ですか?

主要ドライバーには、統合されたオペレーションデータのニーズ、急増する産業用IoTデータストリーム、クラウドネイティブアーキテクチャへの移行、およびフルスタックOTスイート内へのヒストリアン機能のベンダーバンドルが含まれます。

クラウドヒストリアン採用に対するサイバーセキュリティ上の懸念はどの程度重要ですか?

サイバーセキュリティは依然として主要な抑制要因であり、重要インフラオペレーターがOTデータをクラウドに移行する前にデータ主権と脅威環境のリスクを検討する中で、予測年平均成長率を0.9パーセントポイント引き下げています。

最終更新日: