契約清掃サービス市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

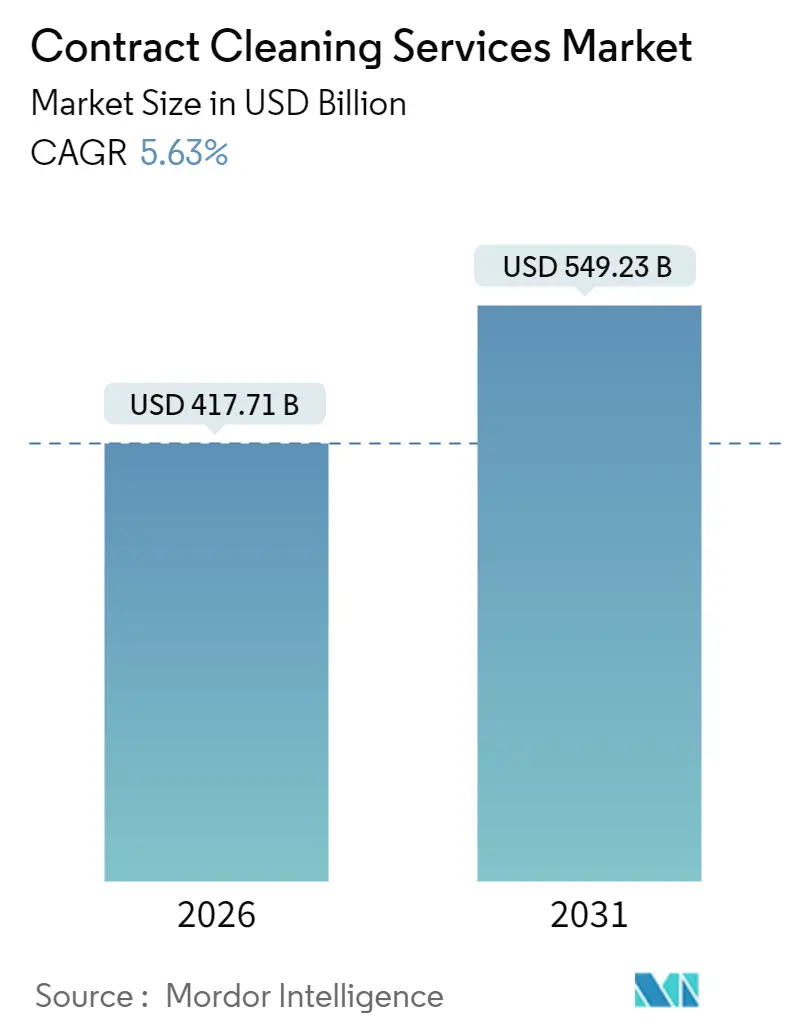

| 市場規模 (2026) | 417.71 十億米ドル |

| 市場規模 (2031) | 549.23 十億米ドル |

| 成長率 (2026 - 2031) | 5.63% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

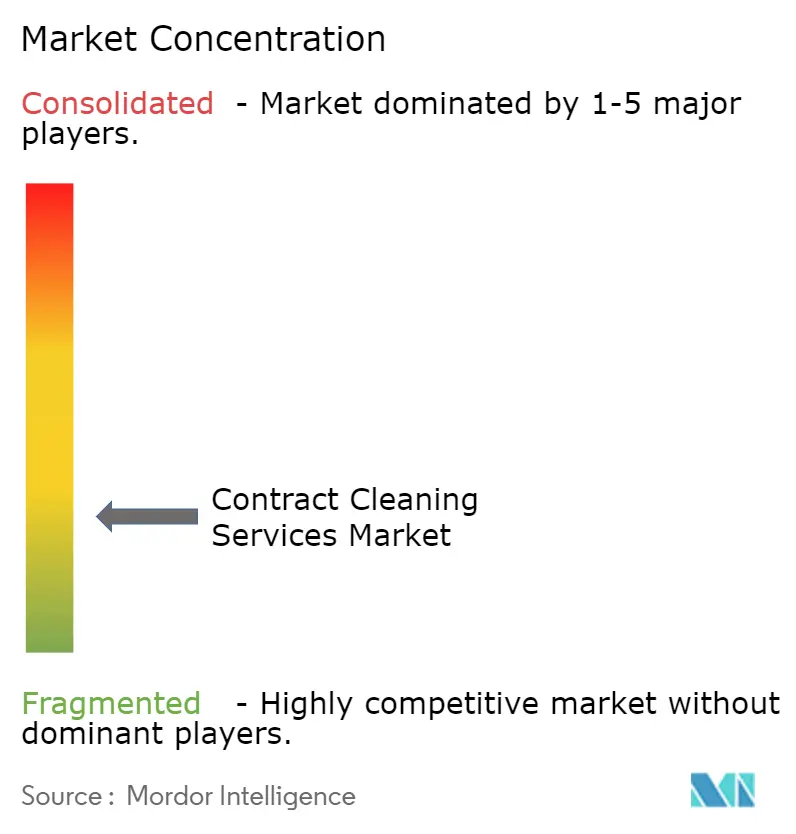

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる契約清掃サービス市場分析

契約清掃サービス市場規模は2026年に4,177億1,000万米ドルであり、2031年には5,492億3,000万米ドルに達すると予測されており、2026年から2031年の期間にCAGR 5.63%で拡大しています。この拡大は、清掃が任意コストから業務上の安全保護手段へと移行するにつれ、衛生への期待において構造的な変化が生じていることを反映しています。強化された感染管理基準、アジア太平洋地域における急速な商業不動産の成長、および非中核業務の企業アウトソーシングが、オフィス、物流拠点、病院にわたる需要を加速させています。自律型スクラバーやIoTセンサーなどのデジタル技術がサービスの透明性を高め、プロバイダーが価値ベースの価格設定を行えるようにしています。しかしながら、賃金インフレ、断片化した競争、および化学品価格の変動が利益率を圧迫し、統合と自動化を促進しています。感染予防、持続可能な調達、および労働安全に関する政府ガイドラインは、引き続きサービス仕様とベンダーの責任を形成しています。

レポートの主要な考察

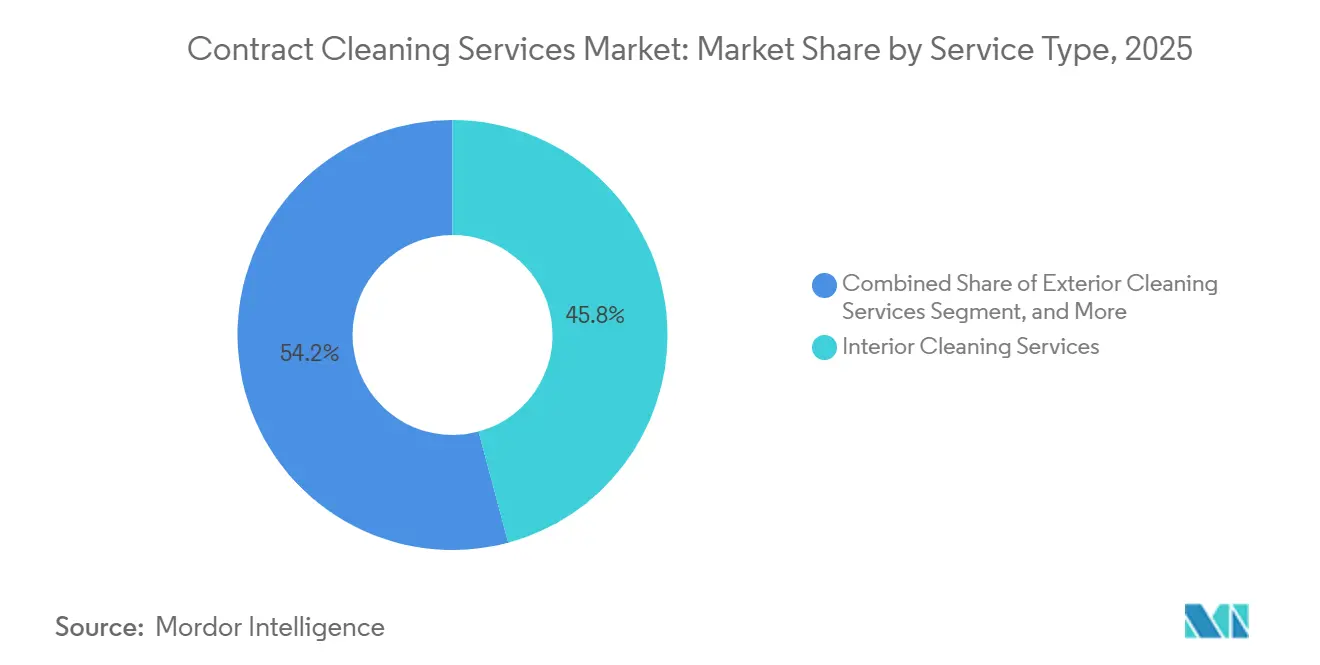

- サービスタイプ別では、室内清掃が2025年の契約清掃サービス市場シェアの45.83%を占め、専門清掃は2031年にかけてCAGR 7.31%で拡大する見込みです。

- 契約タイプ別では、長期契約が2025年の収益シェアの62.76%を占め、短期契約は2031年までCAGR 6.23%で拡大しています。

- エンドユーザー別では、商業施設が2025年の契約清掃サービス市場規模の48.37%をリードし、産業用施設が2031年にかけて最も速い7.02% CAGRを示しています。

- サービスモード別では、外部委託モデルが2025年に72.21%のシェアを占め、予測期間中にCAGR 5.87%で成長しています。

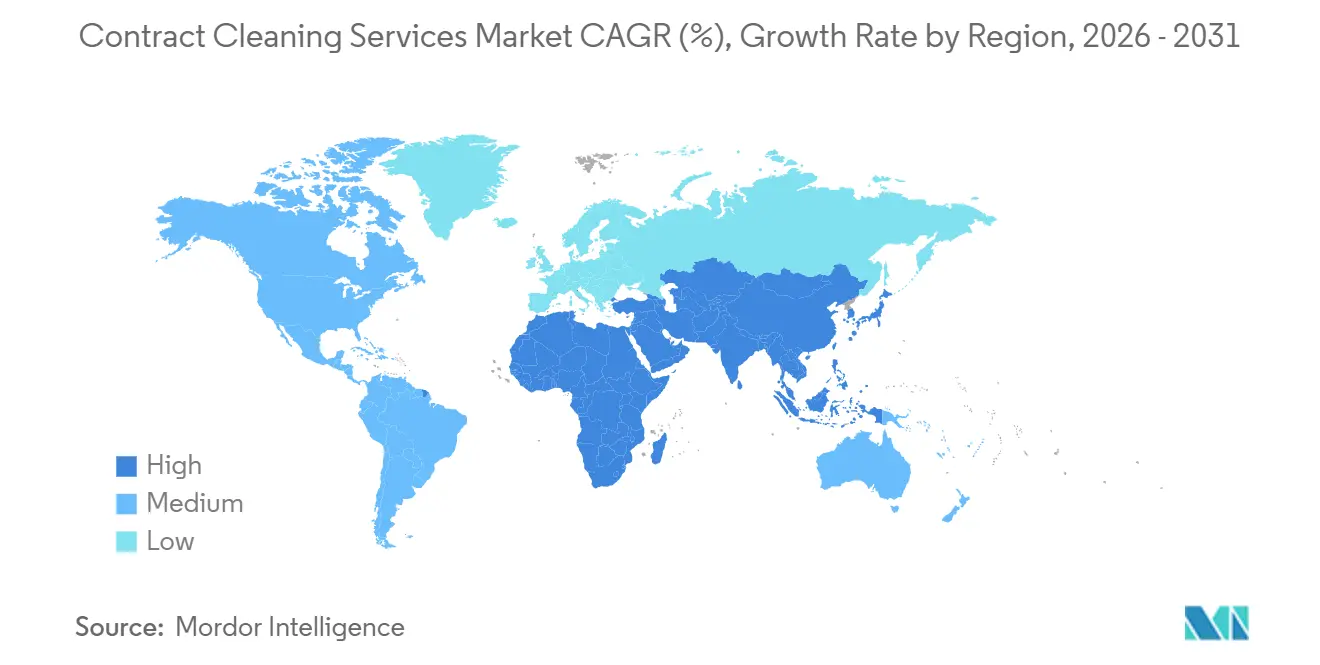

- 地域別では、北アメリカが2025年収益の33.62%を占め、アジア太平洋地域がCAGR 7.86%で最も急成長している地域です。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバル契約清掃サービス市場の動向とインサイト

促進要因の影響分析*

| 促進要因 | (概算)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 衛生意識の向上 | +1.2% | グローバル、特に北アメリカとヨーロッパで焦点が高まる | 中期(2〜4年) |

| 医療における院内感染の軽減 | +1.1% | グローバル、北アメリカとヨーロッパで規制が厳格 | 中期(2〜4年) |

| 商業不動産拡大による需要 | +0.9% | アジア太平洋中核、中東へ波及 | 長期(4年以上) |

| 非中核業務アウトソーシングの成長 | +0.8% | グローバル、特に北アメリカとヨーロッパ | 短期(2年以内) |

| 清掃機器におけるロボティクスとIoTの採用 | +0.7% | 北アメリカ、ヨーロッパ、および先進アジア太平洋市場 | 長期(4年以上) |

| ESGに連動した持続可能な清掃契約 | +0.6% | 北アメリカとヨーロッパ、アジア太平洋で新興 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

衛生意識の向上

高まる衛生基準により、清掃はブランド保護へと変容しました。組織はロビーのディスプレイに消毒スケジュールを掲示し、従業員や訪問者を安心させています。米国疾病管理予防センター(Centers for Disease Control and Prevention)の2024年改訂では、高頻度接触面にEPA登録済み消毒剤の使用を義務付け、医療および接客業クライアント向けの平均契約額を引き上げています。2024年までに米国の大規模建物の約25%がIoTセンサーを導入し、タスクの完了をリアルタイムで確認できるようになり、テクノロジー対応プロバイダーにプレミアム価格設定を可能にしています。[1]国際ファシリティマネジメント協会(International Facility Management Association)、「ファシリティマネジメントにおけるIoT採用のベンチマーキング」、ifma.org ピアベンチマーキングは今や施設を最も厳格なプロトコルに合わせるよう促し、サービスの質の向上競争を推進しています。

医療における院内感染の軽減

2024年には米国の入院患者約25人に1人が院内感染を発症し、環境衛生が臨床上の必須事項となっています。病院は、残留時間化学および生物発光ATP(アデノシン三リン酸)監査のトレーニングを受けた認定感染予防技術者を採用しています。感染管理・疫学専門家協会(Association for Professionals in Infection Control and Epidemiology、APIC)の2024年能力基準では微生物学とPPE(個人用防護具)着脱に関する講習を義務付け、専門契約への需要を強化しています。[2]感染管理・疫学専門家協会(Association for Professionals in Infection Control and Epidemiology)、「環境サービス能力モデル」、apic.org 多くの契約は現在、表面の微生物数と患者満足度スコアに支払いを結び付け、清掃パフォーマンスを診療報酬と更新に直接連動させています。

商業不動産拡大による需要

アジア太平洋地域の都市化が、日常的なメンテナンスを必要とする大規模な施設面積を生み出しています。中国の都市化率は2023年に66.2%に上昇し、2030年までに70%を目標とし、数百万平方メートルの清掃可能スペースを追加しています。[3]中国国家統計局(National Bureau of Statistics of China)、「中国統計年鑑2024」、stats.gov.cn インドは2023年に5,200万平方フィートのオフィスを吸収しましたが、地元ベンダーは規模の拡大に苦労しており、多国籍プロバイダーに参入機会を生み出しています。米国でのオフィス回帰の動きにより、2024年後半には稼働率が50%近くに回復し、2020年以前の清掃頻度が戻っています。新規の建築物にはロボティクスと環境配慮型化学品が指定されることが多く、契約額が増加しています。

非中核業務アウトソーシングの成長

財務責任者は固定の清掃労働費を変動費に転換することを好みます。2025年には外部委託モデルが72.21%のシェアを占め、企業は規制遵守、離職、および福利厚生の責任をベンダーに移転しました。プライベートエクイティによる統合が地域企業を全国規模のプラットフォームにまとめ上げ、造園および警備のクロスセルを通じてウォレットシェアを深めています。[4]GDI Integrated Facility Services、「投資家向けプレゼンテーション2025」、gdi.com アウトソーシングはまた、評判リスクの移転も意味します。検査で不合格となった場合、プロバイダーが審査を受け、クライアントのブランドを守ります。

阻害要因の影響分析*

| 阻害要因 | (概算)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 労働コストの上昇と高い従業員離職率 | -1.1% | グローバル、特に北アメリカとヨーロッパで深刻な圧力 | 中期(2〜4年) |

| 中小規模企業と大手企業間の激しい競争 | -0.7% | グローバル、北アメリカとヨーロッパで断片化 | 短期(2年以内) |

| サービスの信頼性に影響する化学品サプライチェーンの不安定性 | -0.5% | グローバル、輸入依存度による地域差あり | 短期(2年以内) |

| 清掃業務における水使用と廃水処理に関する規制上の精査 | -0.4% | 北アメリカとヨーロッパ、水不足地域で新興 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

労働コストの上昇と高い離職率

清掃員の中央値賃金は2023年に31,860米ドルに上昇し、2024年にはさらに6.1%上昇し、固定価格契約に縛られたプロバイダーを圧迫しています。[5]米国労働統計局(U.S. Bureau of Labor Statistics)、「職業別雇用・賃金 – 清掃員・管理人、2024年版」、bls.gov 離職率は200%を超え、企業は年2回全従業員を入れ替えることを余儀なくされ、採用・研修費用が膨らんでいます。夜間シフト、身体的負担、および低い社会的評価が定着を妨げています。移民制限がさらに供給を逼迫させ、プロバイダーは自動化と職場安定性を約束するプレミアム賃金モデルへの移行を促されています。

中小規模企業と大手企業間の激しい競争

契約清掃サービス市場は依然として断片化しています。上位5社が保有するグローバル収益は約30%に過ぎず、数千の地域事業者が価格競争を繰り広げています。中小事業者は既存の業者より10〜15%低い価格で入札しますが、サービスレベル指標を達成できないことが多く、ペナルティが発生します。Jani-Kingのようなフランチャイズネットワークは調達規模を提供しますが、内部で競合し、ブランドの価格決定力を希薄化させています。その結果として生じる利益率の圧力は、技術と研修への投資を妨げ、コモディティ化を持続させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:専門清掃が成長の優位性を拡大

専門清掃は2025年の収益の24.17%を占め、2031年にかけてCAGR 7.31%で成長すると予測されており、より広範な契約清掃サービス市場を上回っています。需要は、ISO 14644およびFSMA(食品安全近代化法)への適合を必要とするクリーンルームのメンテナンス、感染管理、および食品安全プロトコルから生まれています。室内清掃は主力として2025年収益の45.83%を維持していますが、バイヤーが掃除機がけとトイレの清掃をコモディティ化されたタスクとみなすため価格圧力に直面しており、利益率を圧縮する競争入札が促進されています。

プロバイダーは室内、室外、専門タスクを統合提案としてバンドルし、シェアを守っています。機器サプライヤーはHEPAフィルター付き掃除機や自律型スクラバーを提供し、労働時間を削減して付加価値の高い専門業務にスタッフを振り向けています。専門業務における契約清掃サービス市場規模は、病院がATPスコアを更新条件とし、製造業者が粒子数を条件とするにつれて拡大すると予測されています。室外清掃はニッチですが、高層ビル街における外壁基準の施行により恩恵を受け、ロープアクセス作業員への安定した需要を維持しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

契約タイプ別:ハイブリッド構造の台頭

長期契約は価格の予測可能性と継続性を求めるクライアントにより2025年に62.76%のシェアを獲得しましたが、短期契約はCAGR 6.23%で拡大しています。ハイブリッドワークにより固定清掃頻度が低下し、企業は稼働率に応じて増減する柔軟なスコープを試みています。ギグプラットフォームはオンデマンドタスクを提供しますが、ミッションクリティカルなスペースでは信頼性に欠けます。その結果、マスターサービス契約がベースライン価格を設定し、コールオフ注文が活動を調整することで、ファシリティマネジャーは継続的な再入札を行わずに柔軟な管理を実現しています。

長期契約が保有する契約清掃サービス市場シェアは、経済的不確実性が柔軟性を優先させるため若干低下する可能性があります。プロバイダーは年次労働コスト増額条項とテクノロジー使用条項を組み込むことでリスクを分散しています。自律型機器のリースは3〜5年間の契約にバンドルされることが多く、人的労働時間が減少しても収益の流れを確保しています。

エンドユーザー別:物流拠点の整備により産業需要が急増

商業施設は2025年収益の48.37%をもたらしましたが、産業施設は2031年にかけて最も速い7.02% CAGRを示しています。電子商取引の大手企業が数百の倉庫を追加し、労働者の安全を守るために日々の床清掃、棚からの粉塵除去、および流出物への対応が必要となっています。FSMA(食品安全近代化法)に対応する食品加工業者は、清掃を重要管理点に引き上げる文書化された衛生標準作業手順を要求しています。医療は院内感染(HAI)の軽減に後押しされ、臨床上のアウトカムに連動したプレミアムな感染予防契約を調達しています。

オフィステナントは持続可能性のラベリングを推進し、ISSA CIMS-GB認定プロバイダーを求めています。教育施設は可視性向上のために日中清掃に移行し、従業員の定着と入居者の安心感を高めています。住宅のアウトソーシングは共働き世帯の増加により拡大していますが、地理的な分散と訪問時間の短さにより利益率は薄くなっています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

サービスモード別:外部委託が支配的地位を強固に

外部委託業務は2025年に契約清掃サービス市場の72.21%を占め、CAGR 5.87%で複利成長します。最高財務責任者(CFO)は清掃労働者をバランスシートから外し、法令遵守と負傷リスクをベンダーに移転することを好みます。タスクにタイムスタンプを付与するテクノロジープラットフォームにより詳細な検証が可能となり、夜間シフト労働の不可視性への歴史的な不信感を克服しています。自社チームは防衛施設や労働組合を持つ公共建物に残存していますが、多くはセキュリティに敏感な役割を自社で保持し、専門タスクを外部化するハイブリッド形態をとっています。

プロバイダーの差別化は、クライアントのファシリティマネジャーにダッシュボードを提供する独自ソフトウェアにかかっています。大手企業はエネルギー管理、造園、廃棄物輸送をバンドルし、ワンストップの施設パートナーとして位置づけています。中小事業者はフランチャイズブランドへの加盟や合併により規模を獲得することで対応しています。

地域別分析

北アメリカはオフィス回帰の動きにより日中稼働率が回復し、2025年のグローバル収益の33.62%を創出しました。米国企業はロビーの消毒ステーションやQRコードによる清掃記録など、目に見える衛生対策を採用しました。労働力不足は構造的な逆風として残り、清掃業者の61%が採用を主要な制約として挙げています。賃金インフレと福利厚生コストが利益率を圧縮していますが、自動化が一部の圧力を相殺し、特に大型ボックス型小売店と空港において顕著です。

アジア太平洋地域は、中国の2030年までに70%を目指す都市化とインドのオフィス建設に後押しされ、CAGR 7.86%で最も急成長している地域です。多国籍企業が地域研修アカデミーを先導し、地元労働者の専門化を図り、バイリンガルの監督者を確保しています。ベンダーの景観の断片化と不均一な規制施行が品質保証を複雑にしており、グローバル企業がサービス提供を追跡するための独自監査アプリへの投資を促しています。

ヨーロッパはESGと循環経済の指標を重視しています。公的入札ではLEEDまたはISO 14001認証の取得がますます求められ、低VOC化学品とマイクロファイバー技術の普及を促進しています。中東はサウジ・ビジョン2030のような多様化計画の下でのメガプロジェクトを活用していますが、契約労働改革がコストの不確実性をもたらしています。南アメリカの成長はブラジルに集中しており、ニアショアリングとショッピングモールの改修が通貨変動にもかかわらず需要を促進しています。アフリカは依然として初期段階にありますが、ナイジェリアとケニアの物流回廊において、建設・運営・移転(BOT)契約でのサードパーティ清掃の明示が始まっています。

競争環境

契約清掃サービス市場は構造的に断片化しています。ABM Industries、ISS、Sodexo、Compass Group、およびAramarkは2025年のグローバル収益の合計約30%を獲得し、残りの70%は地域・ニッチプロバイダーが占めています。参入資本の障壁が低いため新規参入者が後を絶ちませんが、調達、研修、テクノロジーにおける規模の優位性が大規模プラットフォームを有利にしています。ABMは2023年12月にAble Servicesを8億3,000万米ドルで買収し、航空および医療契約を追加するとともに、残業削減のための従業員管理ソフトウェアを統合しました。GDIは2024年2月にAinsworthを11億カナダドル(8億1,000万米ドル)で買収し、HVACおよびエネルギーサービスへの事業領域を拡大しました。

ホワイトスペースセグメントにはデータセンター、ライフサイエンスラボ、および冷凍倉庫が含まれ、厳格な粒子管理と温度管理が求められます。プロバイダーはISO 14644研修と湿度・微生物数を監視するセンサーアレイに投資しています。テクノロジーは競争上の優位性となっており、ABMが導入したBrain Corp製自律型スクラバーは労働時間を最大15%削減しています。フランチャイズシステムは地域での起業機会を提供しますが、数千のオーナーにわたって均一な品質を確保することがブランドエクイティの課題となっています。プライベートエクイティ資本の流入が地域統合への資金供給を継続し、統合シナジーが実現するにつれて売却プレミアムに賭けています。

契約清掃サービス産業リーダー

ABM Industries Incorporated

Jani-King International Inc.

ISS A/S

Anago Cleaning Systems Inc.

Sodexoグループ

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年12月:Compass Groupは施設管理アプリ内に炭素追跡モジュールを導入し、クライアントが清掃関連の排出量をリアルタイムで確認できるようにしました。

- 2025年9月:ISSは欧州の大手バイオファーマキャンパスと5年間の契約を締結し、1つのSLA(サービスレベル契約)の下でクリーンルームおよび廃棄物分別サービスを統合しました。

- 2025年6月:ABM IndustriesはAI(人工知能)を活用した動的ルーティングシステムを立ち上げ、企業キャンパス全体のリアルタイムの稼働率分析に基づいて労働力を再配置しています。

- 2025年1月:Sodexoは北アメリカの医療ポートフォリオ全体で完全生分解性化学品ラインの展開を完了し、2026年の持続可能性目標を1年前倒しで達成しました。

グローバル契約清掃サービス市場レポートの範囲

契約清掃サービスとは、あらゆるタイプのクライアントにとって費用対効果の高い清掃ソリューションです。このサービスでは、顧客が合意した契約に従い、指定した場所で定期的に清掃サービスを受けます。契約清掃サービスは、オフィス、工場、住宅、学校、企業、病院など向けに提供されています。

契約清掃サービス市場レポートは、サービスタイプ(室内清掃サービス、室外清掃サービス、および専門清掃サービス)、契約タイプ(短期契約および長期契約)、エンドユーザー(住宅、商業、および産業)、サービスモード(自社および外部委託)、ならびに地域(北アメリカ、南アメリカ、ヨーロッパ、アジア太平洋、中東、およびアフリカ)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| 室内清掃サービス |

| 室外清掃サービス |

| 専門清掃サービス |

| 短期契約 |

| 長期契約 |

| 住宅 |

| 商業 |

| 産業 |

| 自社 |

| 外部委託 |

| 北アメリカ | 米国 |

| カナダ | |

| メキシコ | |

| 南アメリカ | ブラジル |

| アルゼンチン | |

| その他の南アメリカ | |

| ヨーロッパ | 英国 |

| ドイツ | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| その他のヨーロッパ | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリアおよびニュージーランド | |

| その他のアジア太平洋 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| トルコ | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| ナイジェリア | |

| エジプト | |

| その他のアフリカ |

| サービスタイプ別 | 室内清掃サービス | |

| 室外清掃サービス | ||

| 専門清掃サービス | ||

| 契約タイプ別 | 短期契約 | |

| 長期契約 | ||

| エンドユーザー別 | 住宅 | |

| 商業 | ||

| 産業 | ||

| サービスモード別 | 自社 | |

| 外部委託 | ||

| 地域別 | 北アメリカ | 米国 |

| カナダ | ||

| メキシコ | ||

| 南アメリカ | ブラジル | |

| アルゼンチン | ||

| その他の南アメリカ | ||

| ヨーロッパ | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他のヨーロッパ | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリアおよびニュージーランド | ||

| その他のアジア太平洋 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| エジプト | ||

| その他のアフリカ | ||

レポートで回答される主要な質問

2031年における契約清掃サービス市場の予測値はいくらですか?

契約清掃サービス市場は2031年までに5,492億3,000万米ドルに達すると予測されています。

契約清掃において最も急速に拡大しているサービスタイプはどれですか?

クリーンルームおよび感染管理タスクを包括する専門清掃は、2031年にかけてCAGR 7.31%で成長しています。

なぜ企業は清掃業務のアウトソーシングを行っているのですか?

アウトソーシングにより固定労働費が変動費に転換され、法令遵守と負傷リスクがベンダーに移転され、稼働率に応じた清掃の集中度を調整する柔軟性が提供されます。

最も強い成長勢いを示している地域はどこですか?

アジア太平洋地域は中国、インド、東南アジアでの急速な都市化と商業不動産開発に後押しされ、CAGR 7.86%で拡大しています。

労働力不足は契約清掃プロバイダーにどのような影響を与えていますか?

賃金インフレと200%を超える離職率が利益率を圧迫しており、自律型機器の採用拡大とプレミアム賃金による定着戦略が促進されています。

プロバイダーにとって新興のニッチ機会はどのようなものですか?

データセンター、ライフサイエンスラボ、および冷凍倉庫では、プレミアム価格設定を可能にし、防御可能な市場ニッチを創出する専門プロトコルが必要とされています。

最終更新日: