セルフサービスBI市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

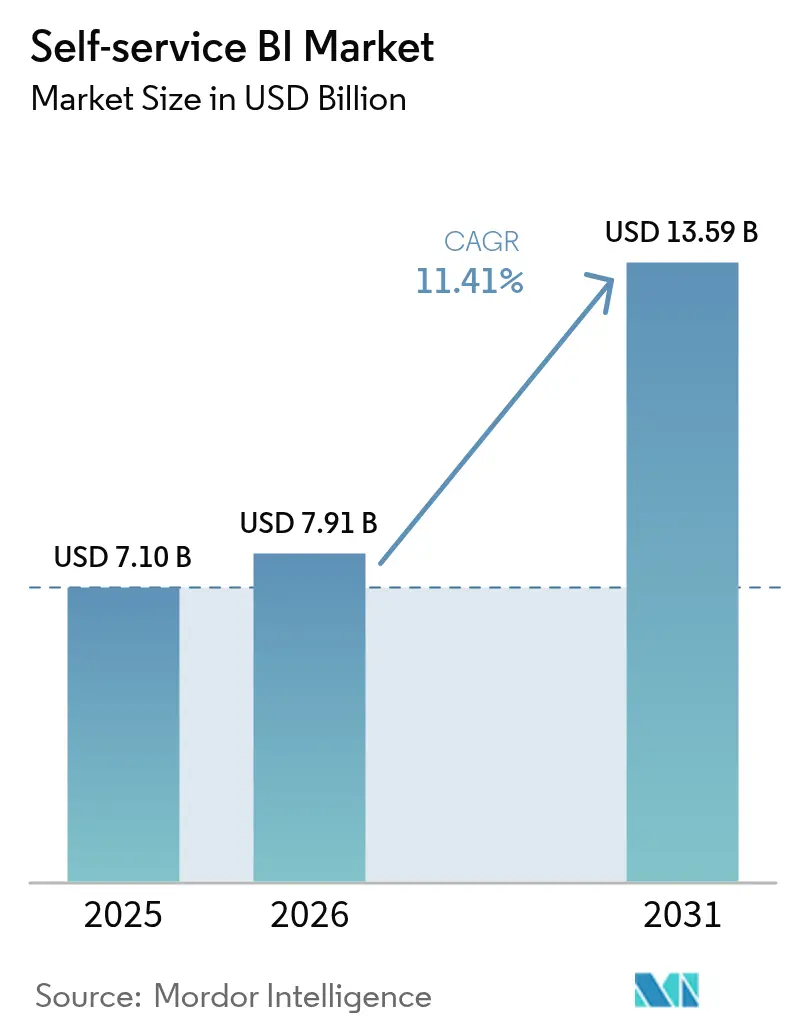

| 市場規模 (2026) | 7.91 十億米ドル |

| 市場規模 (2031) | 13.59 十億米ドル |

| 成長率 (2026 - 2031) | 11.41% CAGR |

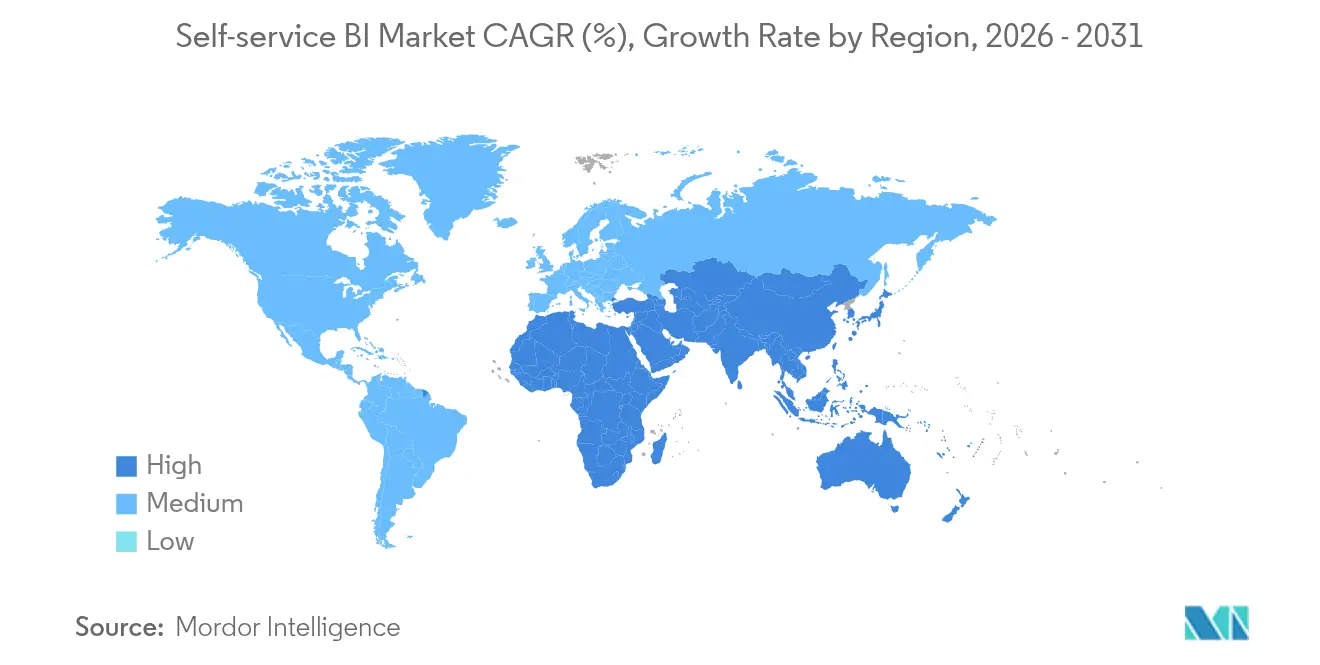

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

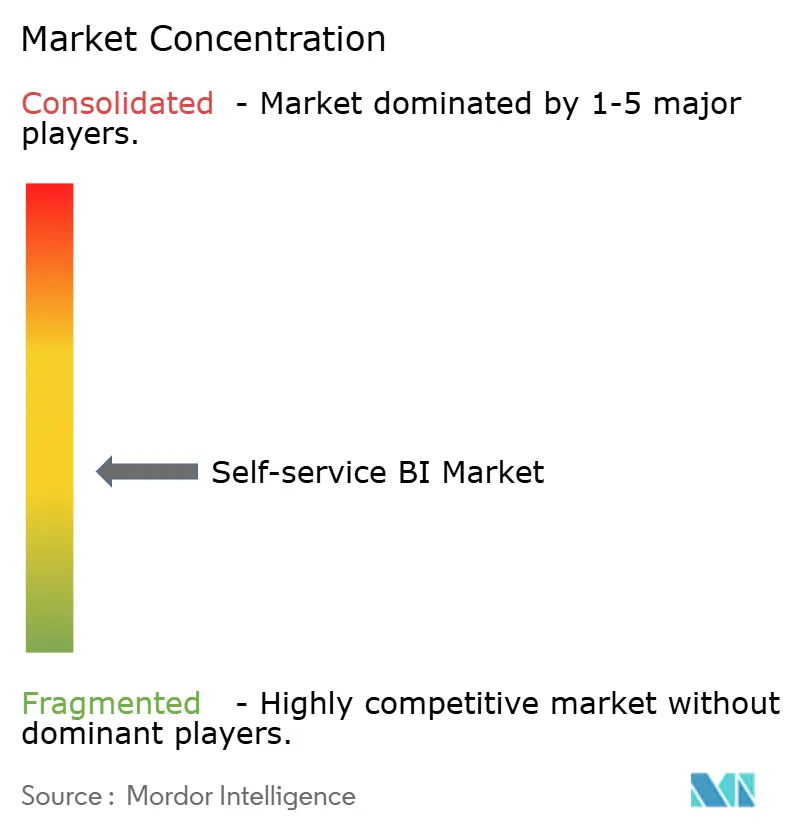

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるセルフサービスビジネスインテリジェンス市場分析

セルフサービスBI市場規模は、2025年の71億米ドルから2026年には79億1,000万米ドルに成長し、2026年から2031年にかけての年平均成長率11.41%で2031年までに135億9,000万米ドルに達すると予測されています。企業はローコードアナリティクスを拡大し、生成AIを組み込み、ワークロードをクラウドデータウェアハウスに移行しており、これによりインサイトサイクルが短縮され、ITスタッフが戦略的業務に集中できるようになっています。北米の組織は、直感的なツールがレポートのバックログを約3分の1削減できることを実証した後、導入をリードしており、アジア太平洋地域の企業はクラウドインフラの成熟に伴い急速に追いついています。ベンダーは多言語環境をサポートする自然言語クエリの統合を競っており、この機能はすでに欧州ユーザーのエンゲージメントを高めています。一方、規制圧力やシャドーITインシデントによって高まったガバナンスへの注目が、オープンアーキテクチャと自動化されたコントロール機能を組み合わせたプラットフォームへの購買を促しています。[1]Mallikarjun Bussa、「セルフサービスBIプラットフォームの新興トレンド:データインサイトの民主化」、International Journal of Scientific Research in Computer Science Engineering and Information Technology、doi.org

レポートの主要なポイント

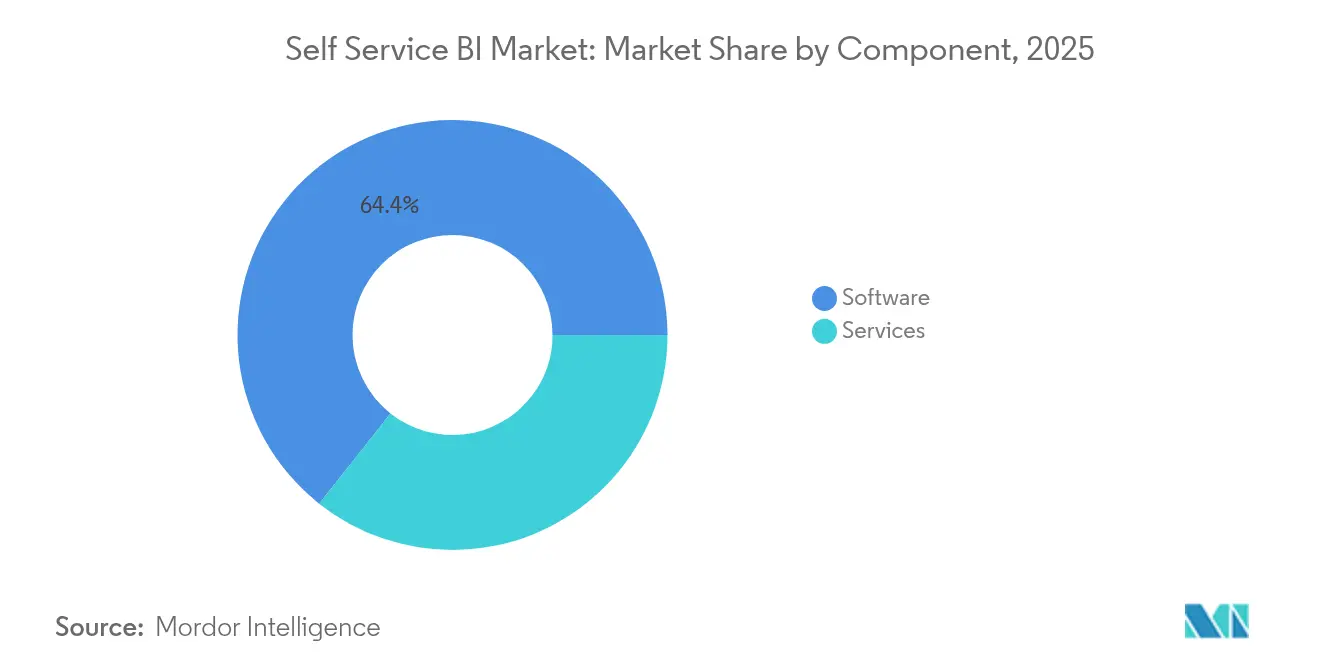

- コンポーネント別では、ソフトウェアが2025年のセルフサービスBI市場シェアの64.35%を占め、サービスセグメントは2031年に向けて年平均成長率14.92%で拡大しています。

- デプロイメントモデル別では、クラウド/オンデマンドが2025年のセルフサービスBI市場規模の72.40%を占め、年平均成長率13.24%で成長しています。

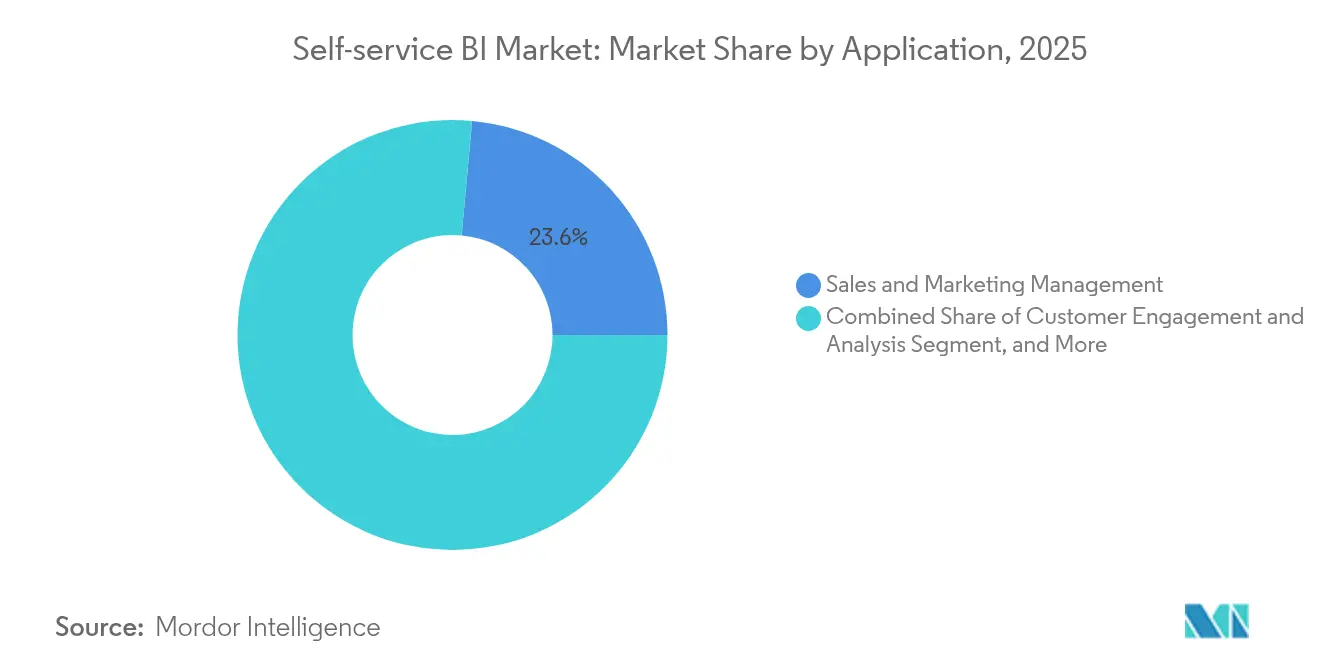

- アプリケーション別では、販売およびマーケティングが2025年の収益シェアの23.55%を占め、顧客エンゲージメントアナリティクスは2031年にかけて年平均成長率15.76%で拡大しています。

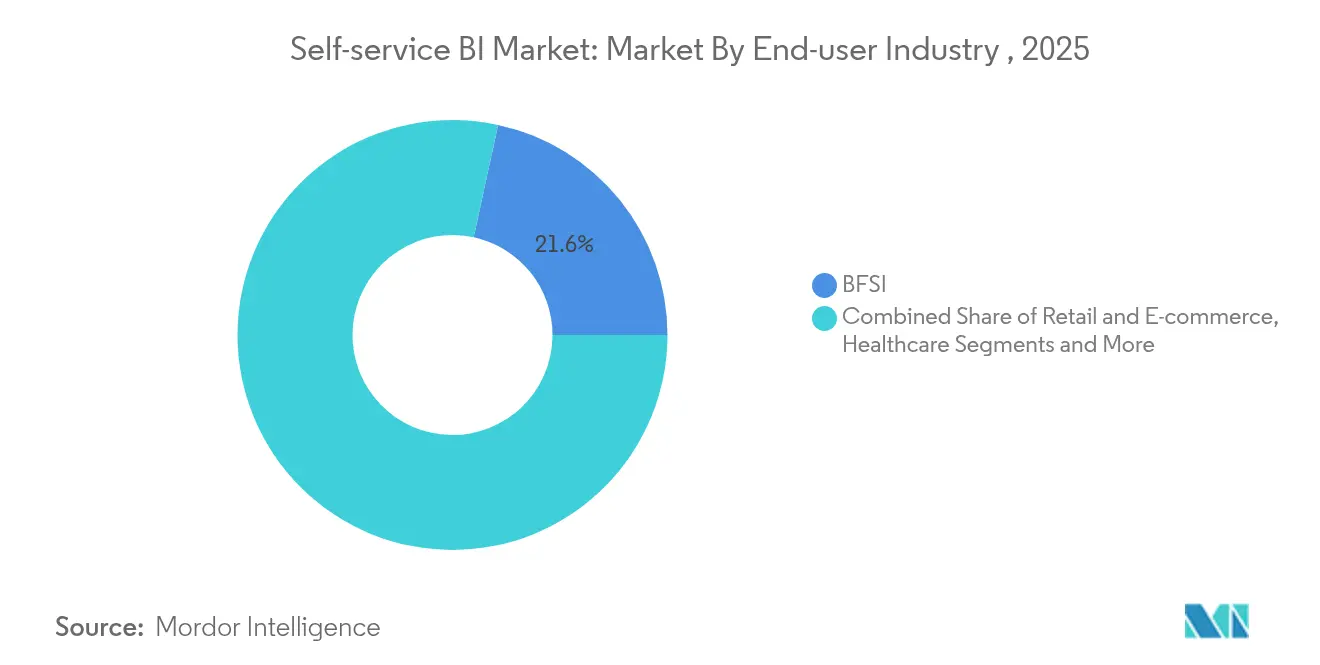

- エンドユーザー産業別では、BFSIが2025年のセルフサービスBI市場規模の21.60%でトップを占め、ヘルスケアは年平均成長率13.92%で拡大すると予測されています。

- 組織規模別では、大企業が2025年のセルフサービスBI市場シェアの67.25%を占め、アジア太平洋地域は年平均成長率13.50%で成長すると予測されています。

- 地域別では、北米が2025年のセルフサービスBI市場シェアの41.50%を占め、SMEは年平均成長率14.78%で成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルセルフサービスBI市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| ローコード/ノーコードツールによるアナリティクスの民主化 | +3.2% | 北米、欧州 | 中期(2〜4年) |

| セルフサービス導入を加速するクラウドベースデータウェアハウスの急増 | +2.7% | アジア太平洋、北米 | 短期(2年以内) |

| 自然言語クエリのための生成AIの統合 | +2.5% | 欧州、北米 | 中期(2〜4年) |

| SaaSベンダーからの組み込みアナリティクス需要 | +1.4% | グローバル | 中期(2〜4年) |

| 中規模企業におけるデータリテラシープログラムの拡大 | +1.1% | グローバル | 長期(4年以上) |

| データ居住コンプライアンスに向けたローカライズされたBIプラットフォームを推進する規制圧力 | +0.5% | 中東・アフリカ | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ローコード/ノーコードツールによるアナリティクスの民主化

ローコードインターフェースにより、ビジネスプロフェッショナルは開発者に頼ることなくダッシュボードを作成できるようになり、この変化は北米で最も顕著であり、経営幹部の80%がより広いデータアクセスが迅速な意思決定に貢献していると評価しています。市民データサイエンティストがドメイン知識と簡素化されたツールを組み合わせることで、分析タスクの生産性が74%向上し、従来のBIチームが見落としがちなパターンを発見しています。民主化と堅牢なセマンティックレイヤーを組み合わせた企業は、バックログの引き渡しを削減し、アクションがまだ意味を持つ業務ウィンドウ内でインサイトを提供しました。この文化的変化により、プラットフォーム評価基準は機能の深さから非技術系スタッフのオンボーディングの容易さへと拡大し、直感的なドラッグアンドドロップオーサリングとアプリ内ガイダンスを中心としたプラットフォームの統合が進んでいます。

セルフサービス導入を加速するクラウドベースデータウェアハウスの急増

アジア太平洋地域の組織は、データをクラウドに移行することでレガシースタックを飛び越え、かつてBIの同時実行性を制限していたボトルネックを解消しています。クラウドウェアハウスセグメント自体が年平均成長率27.64%で成長する中、アナリティクスチームはジョブをキューに入れることなく最新データをクエリでき、レポート時間を最大40%短縮しています。セルフサービスの展開をウェアハウスの近代化と連携させた企業は、サイロ化されたデプロイメントと比較してインサイトまでの時間が3倍速くなっています。これらのウェアハウスに組み込まれた集中型ガバナンスもデータ品質を向上させ、部門間で一貫したメトリクスを実現しています。[2]Firebolt、「クラウドデータウェアハウスの主要統計と業界トレンド」、firebolt.io

自然言語クエリのための生成AIの統合

自然言語検索は、真にセルフサービス化されたアナリティクスの最後の触媒となっています。多言語ユーザーベースという課題を長年抱えてきた欧州の組織では、LLMを活用したインターフェースを導入した後、非技術系ユーザーのエンゲージメントが50%増加しています。大規模言語モデルは会話型プロンプトを最適化されたSQLに変換し、トレンドの説明的な解説を提示することで、BIの認識をビジュアライザーから積極的なアドバイザーへと転換させています。ベンダーはこの機能を必須要件として強調しており、購買担当者はRFPの評価においてチャートの多様性よりも自然言語クエリの応答性を重視するようになっています。

SaaSベンダーからの組み込みアナリティクス需要

BFSIおよび小売ソフトウェアプロバイダーは、セルフサービスダッシュボードを業務アプリに直接組み込み、コンテキストの切り替えを排除することで、顧客満足度が35%向上したことが記録されています。ホワイトラベルカスタマイズを可能にするAPIファーストのBIプラットフォームは、SaaSエコシステム内でウォレットシェアを拡大しています。このモデルが成熟するにつれ、トランザクションシステムと分析システムの区別が曖昧になり、BIプロバイダーは長期契約に組み込まれ、エンドカスタマーの切り替えコストが上昇しています。

制約要因の影響分析*

| 制約要因 | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 管理されていないデータビジュアライゼーションツールによるシャドーITリスク | -1.2% | グローバル | 短期(2年以内) |

| 新興経済圏におけるデータガバナンス人材の不足 | -0.9% | アジア太平洋、中東・アフリカ | 中期(2〜4年) |

| レガシーBIからセルフサービススタックへの高い移行コスト | -0.8% | 北米、欧州 | 短期(2年以内) |

| 独自セマンティックレイヤーによるベンダーロックインへの懸念 | -0.6% | グローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

管理されていないビジュアライゼーションツールによるシャドーITリスク

審査されていないツールの導入により、KPIの矛盾が生じ、機密データセットが露出し、コンプライアンス違反企業はインシデント1件あたり平均103万米ドルのコストを被っています。マーケティング部門と財務部門は、迅速なイテレーションがITを迂回する誘惑を生むため、頻繁に問題を起こしています。ベストインクラスの企業は、カタログ主導のガバナンス、自動化されたリネージ、ロールベースのアクセス制御を導入し、俊敏性を維持しながらリスクを抑制することで、一律ロックダウンアプローチと比較して45%高い導入率を実現しています。

新興経済圏におけるデータガバナンス人材の不足

新興市場では深刻な採用ギャップが生じており、CIOの57%がガバナンスの専門知識をAIアナリティクスの最大のボトルネックとして挙げています。自動化されたポリシー施行とロール別トレーニングをバンドルするベンダーは、スキル不足を補うことで足がかりを得ています。段階的なスプリントでセルフサービスBIを展開する企業(まずメタデータを標準化し、次にアクセスを拡大する)は、リソースの制約を管理しながら持続可能なデータ文化を構築しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:アドバイザリーサービスが導入ギャップを縮小

ソフトウェアセグメントは引き続き収益の中核を担っていますが、サービス収益は年平均成長率14.92%でより速く複利成長しています。プラットフォーム購入とトレーニングプログラムを組み合わせた組織は、ツールのみの購入者と比較して45%高い導入率を報告しています。需要はデータリテラシーのスキルアップとガバナンス監査をカバーする継続的なイネーブルメントサブスクリプションへとシフトしています。その結果、導入スペシャリストは業界固有のプレイブックをパッケージ化し、ダッシュボードを垂直KPIに合わせ、価値実現までの時間を短縮しています。サービスのセルフサービスBI市場規模は2031年までに58億3,000万米ドルに達すると予測されており、自動化と並行した人的専門知識への持続的な需要を反映しています。

一方、ソフトウェアベンダーはAI機能の同等性を優先し、競争力を維持するためにNLQ、自動化されたインサイト、組み込みモードを追加しています。絶え間ないアップデートのペースにより、企業はセマンティックレイヤーを取り除くことなく分析エンジンを交換できるモジュラーアーキテクチャを好む傾向があります。このアプローチはベンダーロックインへの懸念を軽減し、AIの能力が成熟するにつれて進化する混合ツール環境をサポートします。

注記: すべての個別セグメントのセグメントシェアはレポート購入後にご利用いただけます

デプロイメントモデル別:クラウドへの選好が不可逆的に

クラウドデプロイメントは使用量とモメンタムの両方を支配し、現在の収益の72.40%を占め、年平均成長率13.24%でユーザーを増やしています。規模の経済により、中堅企業は資本支出なしにエンタープライズグレードのアナリティクスを導入でき、大企業との競争条件が平準化されています。さらに、分散したチームがリアルタイムで共有ワークスペースでコラボレーションでき、フィードバックループが加速しています。セキュリティ体制も進化しており、保存時の暗号化、プライベートリンク、地域データセンターが現在ほとんどの規制監査を満たし、パブリッククラウドに対する以前の懸念を和らげています。

オンプレミスソリューションは、データ居住が必須の厳しく規制された垂直市場で存続しています。しかしそこでも、ハイブリッド設計が一般的です。機密テーブルはオンサイトに保持され、集計モデルは広範な探索のためにクラウドに同期されます。予測期間中、ハイパースケーラーがBIをストレージおよびAIサービスと緊密に統合するにつれ、クラウドのセルフサービスBI市場シェアは80.85%を超えると予想されています。

アプリケーション別:顧客エンゲージメントアナリティクスが従来のレポーティングを上回る

顧客エンゲージメントおよび分析は年平均成長率15.76%で最も速く成長しており、記述的インサイトから予測的インサイトへのシフトを反映しています。小売業者やサブスクリプションビジネスは行動データを活用してチャーンを予防し、オファーをパーソナライズすることで、リテンション指標を二桁改善しています。生成モデルはコール録音やソーシャルメンションからセンチメントを自動要約することでこのセグメントをさらに強化し、非構造化データをアナリティクスの領域に取り込んでいます。

販売およびマーケティングは2025年収益の23.55%で最大のシェアを維持しています。ファネル速度、キャンペーンROI、テリトリーアラインメントを追跡するダッシュボードは引き続き基盤となっています。新興ユースケースはクロスセル傾向スコアリングやABMターゲティングにまで拡大し、市場開拓チームのアカウントビューを充実させています。組み込みアナリティクスが普及するにつれ、フロントラインの営業担当者はCRMシステム内でこれらのインサイトに直接アクセスでき、分析とアクションのギャップが縮まっています。

注記: すべての個別セグメントのセグメントシェアはレポート購入後にご利用いただけます

エンドユーザー産業別:ヘルスケアがリードを縮める

BFSIは依然として最大の支出を占めており、リスクモデル、不正アナリティクス、規制報告によって牽引されています。しかし、電子健康記録と価値ベースのケアがプロバイダーをデータ駆動型の業務へと押し進める中、ヘルスケアは年平均成長率13.92%でより速く成長しています。セルフサービス予約ツールを導入した病院は予約キャンセルを40%削減し、臨床キャパシティを解放して成果を改善しています。保険会社は請求データとウェアラブルデバイスのデータストリームを統合してウェルネスプログラムをパーソナライズしており、ヘルスケアデータの多様性がBI需要を促進していることを示しています。

製造業はセンサー出力を活用して計画外のダウンタイムを回避する予知保全ダッシュボードを活用しており、通信業はネットワークアナリティクスを活用して顧客体験を向上させています。政府機関は調達が遅い傾向がありますが、BIを透明性の義務付けや景気刺激プログラムの追跡に不可欠なものとして認識しており、2026年以降の着実な拡大に向けてセクターを位置付けています。

注記: すべての個別セグメントのセグメントシェアはレポート購入後にご利用いただけます

組織規模別:SMEが成長エンジンに

大企業は成熟したデータ資産と大きな予算により、2025年の収益の67.25%を占めました。成長の注目はSMEにシフトしており、その年平均成長率14.78%はセルフサービスBI市場全体の成長を3ポイント以上上回っています。サブスクリプションベースの価格設定、低い管理オーバーヘッド、垂直化されたテンプレートにより、少人数のチームでも導入リスクが低減されています。セルフサービスダッシュボードを使用するSMEは、スプレッドシートレポーティングへの依存が薄れると、パフォーマンス指標が30%改善されると報告しています。

このセグメントを狙うベンダーは、非専門家向けのオンボーディングを調整し、小規模な学習パスをバンドルしています。コミュニティ主導のサポート、マーケットプレイスコネクター、従量課金ライセンスがSME向け価値提案の中核を形成しています。予測期間中、SMEへの普及拡大によりセルフサービスBI産業の顧客基盤が広がり、機能ロードマップがシンプルさとスピードに向けて多様化するでしょう。

地域分析

北米はセルフサービスBI市場収益の41.50%を維持しており、ローコードプラットフォームの早期導入と主要ベンダーの存在によって支えられています。同地域の金融サービスおよびヘルスケアプロバイダーは、日常業務に自然言語クエリを組み込み、ユーザーの満足度を高く保ちながら、成熟したガバナンスプログラムによってシャドーITインシデントを管理しています。研究開発投資は高度なAI説明可能性に集中しており、規制された環境で推奨事項を正当化できるシステムの準備を進めています。国境を越えたデータ共有規則は引き続き注目点ですが、同地域の高度なクラウドインフラは革新的なアナリティクススタートアップを引き付け続け、プラットフォームエコシステムを拡大しています。

アジア太平洋地域は最も速く成長している地域であり、年平均成長率13.50%で拡大しています。中国、インド、日本、オーストラリアは、国内クラウド大手とハイパースケーラーがデータセンターに資本を投入する中、旺盛な需要を示しています。同地域のSMEはモバイルファーストアナリティクスを活用してデスクトップの不足を克服しており、スマートフォンダッシュボードが多くのフィールド従業員の主要インターフェースとなっています。データガバナンスにおける人材不足が続いており、政府と学術機関が認定プログラムを開始しており、2027年以降に制約が緩和される見込みです。日本と韓国では製造業の導入が強く、予知保全がインダストリー4.0のロードマップと一致しており、シンガポールなどの金融ハブは地域銀行サービスの差別化のために顧客アナリティクスを重視しています。

欧州は厳格なプライバシー法規によって形成された着実な普及を示しています。組織は、きめ細かな同意管理とローカルデータ処理をサポートするプラットフォームを選択することで、民主化とGDPRコンプライアンスのバランスを取っています。多言語の自然言語インターフェースは特に重視されており、パイロットプロジェクトで非技術系スタッフのエンゲージメントを50%向上させています。規制当局が暗号化とローカルフェイルオーバーが主権要件を満たすことを明確にした後、西欧のクラウド移行が加速しています。東欧はポーランド、ルーマニア、チェコ共和国にデジタルトランスフォーメーション資金が流入する中、急速に追いついています。小売業と個別製造業が需要を牽引していますが、独自のロックインを懸念する機関ではオープンソースの代替品が支持を集めています。

南米、中東、アフリカは初期段階ながら有望な市場です。ブラジルとメキシコがラテンアメリカの導入をリードしており、通信事業者と銀行がリアルタイムの顧客ビューを求めています。湾岸協力会議の政府が中東への投資を支え、BIを活用して多角化アジェンダとスマートシティ構想を支援しています。アフリカの普及は断片的であり、南アフリカが企業向けデプロイメントをリードし、ナイジェリアとケニアはフィンテックエコシステムを通じてモメンタムを示しています。これらの地域全体で、レガシー資産が限られているためクラウドソリューションが好まれており、デスクトップ普及率が低い地域ではモバイルダッシュボードがインフラのギャップを埋めています。

注記: すべての個別セグメントのセグメントシェアはレポート購入後にご利用いただけます

競合環境

セルフサービスBI市場は中程度の集中度を示しています。Microsoft Power BI、Salesforce Tableau、Qlikは、組み込みエコシステムと広範なパートナーネットワークにより、リードポジションを維持しています。Microsoftは、クエリ構築時間を大幅に短縮する会話型アナリティクスのためにGPT-4-Turboを統合することで優位性を深めました。Tableauは新しいAPIを通じて組み込みオプションを強化し、アナリティクスをコア製品の差別化要因と見なすSaaSプロバイダーにアピールしています。QlikはApache Iceberg上のレイクハウスアーキテクチャに投資し、統合データ管理へのピボットを示しています。

クラウドハイパースケーラーが競争を激化させています。GoogleはLookerとVertex AIを組み合わせてカスタマイズ可能なAIインサイトタイルを提供し、Amazon QuickSightはコスト意識のあるスケーリングのためにネイティブデータレイク統合を活用しています。専門ベンダーのThoughtSpotとSisenseは、それぞれ検索ベースのUXとホワイトラベル組み込みBIでニッチを開拓しています。オープンソースプラットフォームは、マルチクラウド戦略を複雑にする独自セマンティックレイヤーを懸念する購買担当者の間で支持を集めています。

戦略的アライアンスとM&Aが競争の場を形成しています。BIベンダーはデータカタログプロバイダーと提携してディスカバリーとガバナンスを融合させ、サービスインテグレーターはエンドツーエンドの近代化パッケージを提供するためにニッチなコンサルタント会社を買収しています。競争上の成功は、チャート機能よりもエコシステムの拡張性、AIの幅広さ、ガバナンスの自動化にかかっています。

セルフサービスBI産業リーダー

Microsoft Corporation

IBM

Oracle Corporation

SAP SE

SAS Institute

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年5月:Qlikは構造化データと非構造化データの分析を統合するApache Iceberg上に構築されたレイクハウスを導入しました

- 2025年4月:MicrosoftはPower BIにGPT-4-Turbo NLQと強化されたガバナンスを追加しました

- 2025年3月:Google CloudはLookerとVertex AIを連携させ、高度な自然言語を活用したビジュアライゼーションを実現しました

- 2025年2月:SalesforceはTableau APIを拡張し、より豊かな組み込みアナリティクスを実現しました

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

Mordor Intelligenceは、セルフサービスビジネスインテリジェンス市場を、コーディングや継続的なITサポートなしに非技術系従業員がデータの準備、クエリの実行、ビジュアルダッシュボードの構築、インサイトの共有を可能にする専用ソフトウェアプラットフォームおよび関連するサブスクリプションまたはプロフェッショナルサービスから生成されるグローバル収益として定義しています。対象製品は、クラウドネイティブスイートから、データ準備、ビジュアライゼーション、アドホックアナリティクスを1つのインターフェースに組み込んだオンプレミスライセンスまで多岐にわたります。

スコープ除外:純粋に管理されたアナリティクスアウトソーシング契約、セルフサービス機能を欠く従来のエンタープライズレポーティングツール、および汎用スプレッドシートまたはデータベースソフトウェアは含まれません。

セグメンテーション概要

- コンポーネント別

- ソフトウェア

- サービス

- デプロイメントモデル別

- クラウド/オンデマンド

- オンプレミス

- アプリケーション別

- 販売およびマーケティング管理

- 顧客エンゲージメントおよび分析

- 不正およびセキュリティ管理

- 予知資産保全

- リスクおよびコンプライアンス管理

- サプライチェーンおよび調達

- 業務管理

- エンドユーザー産業別

- BFSI

- 小売・Eコマース

- ヘルスケア

- 製造業

- 通信

- メディアおよびエンターテインメント

- 輸送および物流

- エネルギーおよびユーティリティ

- 政府および防衛

- 組織規模別

- 大企業

- 中小企業(SME)

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- 韓国

- インド

- その他のアジア太平洋

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- 南アフリカ

- その他の中東・アフリカ

- 北米

詳細な調査方法論とデータ検証

一次調査

Mordorのチームは、主要なBIベンダーのプロダクトマネージャー、銀行・小売・ヘルスケアの最高データ責任者、北米・欧州・アジア太平洋の地域チャネルパートナーにインタビューを実施しました。議論により、平均販売価格、典型的なユーザー対ライセンス比率、新興AIアドオン、シート拡大を遅らせる障壁が明確になり、デスクベースの前提を精緻化することができました。

デスクリサーチ

アナリストは、米国国勢調査ICT支出表、ユーロスタットクラウド導入調査、OECD企業ソフトウェア価格指数などの公開データセットから始め、普及量とシート価格の根拠を固めました。データおよびアナリティクス協会(米国)や欧州ソフトウェアアライアンスなどの業界団体は出荷トレンドと会員数を提供し、Questelの特許統計は製品イノベーションのペースを示しました。企業の10-K、投資家向け資料、テクノロジープレスリリースにより、ライセンス、SaaS、サービスラインのベンダー収益分割が明らかになりました。D&B HooversやDow Jones Factiva等の有料ソースは企業レベルの数値の検証を支援しました。記載されているソースは例示的なものであり、多くの追加リポジトリがファクトファインディングとクロスチェックをサポートしました。

市場規模算定と予測

トップダウンの構築は世界のエンタープライズアプリケーションソフトウェア支出から始まり、企業規模別のセルフサービス普及率、クラウドワークロード移行比率、従業員あたりの平均シート数、現行のライセンスまたはサブスクリプション価格などの指標でフィルタリングされました。公開ベンダー収益、パートナーチャネルデータ、エンドユーザー導入調査をサンプリングした一部のボトムアップチェックにより、合計を調整し、二重計上を修正しました。2030年までの予測は、パブリッククラウド支出、SMEのデジタル化率、データリテラシートレーニング予算、マクロGDP成長、データプライバシー規制のマイルストーンなどの予測変数にシートと支出を結びつける多変量回帰に依存しています。ボトムアップの入力が少ない場合、モデル化された範囲は過剰予測を避けるために過去のベンダーガイダンスに制約されました。

データ検証と更新サイクル

アウトプットは、承認前に異常スキャン、ピアレビュー、外部ベンチマークとの差異調整を経ます。本調査は12ヶ月ごとに更新され、重要なイベント、大型買収、価格変動、規制変更によって中間更新がトリガーされるため、クライアントは最新の見解を受け取ることができます。

当社のセルフサービスBIベースラインが信頼される理由

公表されている数値はしばしば乖離しています。これは、企業によって「セルフサービス」の定義、サービス収益を含めるかどうか、将来のクラウド移行をどの程度積極的に想定するかが異なるためです。

主なギャップの要因:一部の出版社はソフトウェアのみにスコープを限定しており、他の出版社はより広いセルフサービスアナリティクスや組み込みBIを合計に含めており、一部はシート拡大の証拠なしに積極的な二桁の価格上昇を適用しており、更新サイクルも異なります。

ベンチマーク比較

| 市場規模 | 匿名ソース | 主なギャップ要因 |

|---|---|---|

| 71億米ドル(2025年) | ||

| 67億3,000万米ドル(2024年) | グローバルコンサルタント会社A | ソフトウェアのみをカウントし、プロフェッショナルサービスと小規模地域ベンダーを除外 |

| 106億6,000万米ドル(2024年) | 業界団体B | セルフサービスBIをより広いセルフサービスアナリティクスおよびレガシーレポーティングツールと混合 |

| 90億米ドル(2024年) | 地域コンサルタント会社C | 一律15%の価格成長を適用し、単一地域のインタビューのみで、グローバルな代表性が限定的 |

この比較は、Mordorのバランスのとれたスコープ、混合手法モデル、年次更新サイクルが、意思決定者が容易に追跡・再現できる透明な変数に基づいた信頼性の高いベースラインを提供することを示しています。

レポートで回答される主要な質問

現在のセルフサービスBI市場規模はどのくらいですか?

セルフサービスBI市場は予測期間(2026年〜2031年)中に年平均成長率11.41%を記録すると予測されています

現在のセルフサービスBI市場規模はどのくらいですか?

セルフサービスBI市場は2026年に79億1,000万米ドルと評価されています。

セルフサービスBI市場はどのくらいの速さで成長すると予想されますか?

市場は年平均成長率11.41%で拡大し、2031年までに135億9,000万米ドルに達すると予測されています。

最も勢いを増しているデプロイメントモデルはどれですか?

クラウド/オンデマンドデプロイメントが収益シェア72.40%でリードしており、企業がスケーラビリティと低メンテナンスを好む中、年平均成長率13.24%で成長しています。

最も速く成長しているアプリケーションセグメントはどれですか?

顧客エンゲージメントおよび分析は、パーソナライズされた顧客インサイトへの需要の高まりにより、年平均成長率15.76%で拡大しています。

SMEがセルフサービスBIを採用する理由は何ですか?

サブスクリプション価格設定、使いやすさ、垂直テンプレートにより、SMEはかつて大企業に限られていたデータ駆動型の優位性を獲得できるようになり、セグメントの年平均成長率14.78%を牽引しています。

セルフサービスBIのより広い普及に対する主な課題は何ですか?

シャドーITリスクとデータガバナンス人材のグローバルな不足が主要な障壁として残っており、組織はより強固なガバナンスフレームワークと的を絞ったトレーニングで対応しています。

最終更新日: