プロセスオートメーションおよびインストルメンテーション市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

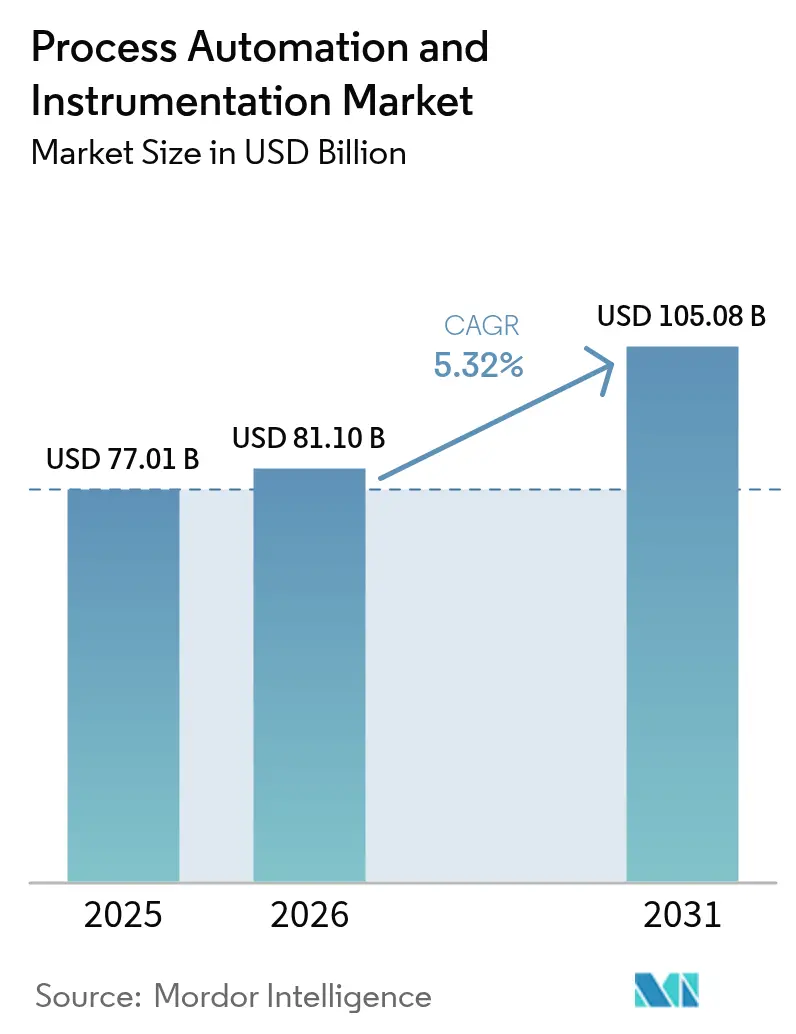

| 市場規模 (2026) | 81.1 十億米ドル |

| 市場規模 (2031) | 105.08 十億米ドル |

| 成長率 (2026 - 2031) | 5.32% CAGR |

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるプロセスオートメーションおよびインストルメンテーション市場分析

プロセスオートメーションおよびインストルメンテーション市場規模は2026年に810億1,000万USDと推定され、2025年の770億1,000万USDから成長し、2031年には1,050億8,000万USDとなる見通しで、2026年から2031年にかけてCAGR 5.32%で成長しています。エネルギー集約型セクターにおける設備投資の増加、より厳格な排出規制への対応という推進力、および完全デジタルプラントの実現に向けた取り組みが引き続き需要を下支えしています。サプライヤーは電動化コントロールバルブ、Ethernet-APLデバイス、AI対応アナリティクスを活用し、オペレーターによる漏出排出の削減、バッチサイクルの短縮、予知保全の実現を支援しています。地政学的に推進される北米および欧州でのリショアリングがブラウンフィールドの改修を加速させており、水素および炭素回収プロジェクトが中東およびアフリカにグリーンフィールドの機会を開きつつあります。半導体リードタイムの変動性とOTサイバーセキュリティスキルのギャップの拡大が近期的な設置速度を抑制しているものの、産業界の予算がハードウェア更新からソフトウェア定義アーキテクチャへとシフトするにつれ、全体的な投資見通しは引き続き良好なものとなっています。

主要レポートのポイント

- 計器タイプ別では、フィールドインストルメントが2025年の収益シェアの43.62%をリードし、コントロールバルブは2031年にかけてCAGR 6.52%で最も速い成長を示すと予測されています。

- ソリューション別では、プログラマブルロジックコントローラーが2025年のプロセスオートメーションおよびインストルメンテーション市場シェアの22.05%を占め、先進プロセス制御システムは2025年から2031年にかけてCAGR 7.74%の最高成長率を示す見込みです。

- エンドユーザー産業別では、石油・ガスが2025年に28.74%の需要を占め、製薬・バイオファーマは2031年にかけてCAGR 7.18%で拡大しています。

- 地域別では、アジア太平洋地域が2025年の収益の37.12%を占め、中東は2031年にかけて地域別で最速となるCAGR 6.63%を記録する見通しです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

市場動向とインサイト

プロセスオートメーションおよび計装市場のドライバー影響分析*

| 推進要因 | CAGRプレビューへの(~)%インパクト | 地域的関連性 | インパクトのタイムライン |

|---|---|---|---|

| 先進プロセス制御導入を促進するグローバルな排出規制の強化 | +1.2% | グローバル;EUおよび北米での初期利益 | 中期(2〜4年) |

| アジアにおける従来型DCSからモジュール式でスケーラブルなIIoT対応プラットフォームへの急速な移行 | +0.9% | APACが中心;MEAへの波及 | 短期(2年以内) |

| 欧州全域のハイブリッドプロセス産業における予知保全へのシフト | +0.7% | 欧州;北米に拡大 | 中期(2〜4年) |

| 北米の中流石油・ガスにおけるブラウンフィールドデジタル改修の拡大 | +0.6% | 北米;中東での選択的採用 | 短期(2年以内) |

| 中東の高危険化学プラントにおける機能安全(IEC 61511)コンプライアンスの義務化 | +0.4% | 中東および北アフリカ | 長期(4年以上) |

| 再生可能エネルギー主導の水素プロジェクトが新たな計器需要を喚起(アフリカ) | +0.3% | アフリカ;南アフリカ、エジプトでの初期利益 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

先進プロセス制御の導入を促進するグローバルな排出規制の強化

各国政府は現在、操業許可を揮発性有機化合物および温室効果ガス排出のリアルタイム可視化に結び付けており、化学および精製サイトに対して連続排出監視システムを義務付けています。EU産業排出指令は、統合汚染防止の一環として最良利用可能削減技術の採用を事業者に義務付けており、デジタルバルブ、高速分析計、および多変数スマートトランスミッターへの投資を加速させています。Emersonのゼロエミッション電動ダンプバルブは、ララミーエナジーの油井においてエネルギー消費量を96Wから1.2W/台に低減しながらメタンベンティングを排除し、コンプライアンスとコスト削減の即時効果を実証しました。米国環境保護庁は報告精度の閾値を厳格化しており、制御ロジック、ヒストリアン、および自動レポート生成を統合するプラットフォームへの移行を事業者に促しています。アップグレードが遅れている企業は罰則の増加とスループットの制限というリスクに直面し、先進制御システムは裁量支出から必須支出へとシフトしています。[1]Emerson、「EmersonがElectric Dump Valveにより石油・ガス会社の排出基準適合を支援」、emerson.com

アジアにおける従来型DCSからモジュール式でスケーラブルなIIoT対応プラットフォームへの急速な移行

価格競争力のある国内ベンダーと中国の「インテリジェントマニュファクチャリング」プログラムが、レガシー分散制御システムの製品ライフサイクルを短縮しています。Rockwell AutomationのPlantPAx 5.0などの新プラットフォームは、TÜV認定サイバーセキュリティ、組み込みアナリティクス、およびユニバーサルデバイスバンドリングを組み合わせ、エンジニアリング工数を最大30%削減できます。Mitsubishi Electricの専用「LingLing」ラインは、手頃な価格のアップグレードを求める中小規模の工場をターゲットとし、ハードウェアに依存しないソフトウェア中心のアーキテクチャへの転換を後押ししています。Assembly誌によると、アジアの工場の53%が2040年までに自律的に稼働すると見込んでおり、これは欧米の同業他社を大きく上回り、IIoT対応制御システムへの即時需要を高めています。[2]NHP、「PlantPAx 5 DCSでデジタルトランスフォーメーションを加速」、nhp.com.au

欧州全域のハイブリッドプロセス産業における予知保全へのシフト

Dow Chemicalは150名の従業員をSAPベースの設備健全性ダッシュボードでトレーニングし、機械学習モデルを使用して故障モードを数週間前に検知することで、緊急修理とスペアパーツ費用を最大40%削減しました。産業共生を推進する欧州のイニシアチブは工場間のデータ共有を促し、生産ロス期間を最小化する予知スケジューリングを可能にしています。オペレーターは生産を停止せずに保全シナリオをリハーサルするために、デジタルツインとプロセス制御シミュレーターを組み合わせて活用しており、事後対応型から状態監視型の保全戦略へのシフトを強化しています。

北米の中流石油・ガスにおけるブラウンフィールドデジタル改修の拡大

北米のオペレーターは、センサーの限定的なアップグレード、クラウドヒストリアン、エッジベースのアナリティクスにより、新たなパイプラインなしにスループットを向上できることを実証しています。サンファン盆地でのパイロットプロジェクトは、統合デジタルオートメーションを使用してガス生産量を1日当たり400万立方フィート増加させ、成熟した資産における改修経済性を検証しました。Kongsberg Digitalの中流ツインプラットフォームは、SCADA、GIS、および腐食データを集約して単一画面での可視性を提供し、流出リスクを低減しながら年間保全予算を削減しています。

プロセスオートメーションおよび計装市場の抑制要因影響分析*

| 阻害要因 | CAGRプレビューへの(~)%インパクト | 地域的関連性 | インパクトのタイムライン |

|---|---|---|---|

| 大規模IIoT展開を遅延させるサイバーセキュリティ認証のボトルネック | –0.8% | グローバル;北米およびEUで深刻 | 短期(2年以内) |

| 新興アジアにおける先進プロセス制御チューニングのための熟練労働力不足 | –0.6% | APAC新興市場;MEAへの波及 | 中期(2〜4年) |

| 欧州における断片化されたレガシーインフラが総所有コストを引き上げる | –0.4% | 欧州;北米での選択的インパクト | 長期(4年以上) |

| PLCおよびDCSのサプライチェーンを制約する半導体リードタイムの長期化 | –0.7% | グローバル;自動車および電子機器で深刻 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

大規模IIoT展開を遅延させるサイバーセキュリティ認証のボトルネック

ISA/IEC 62443の評価サイクルはメガプロジェクトに6〜12ヶ月を追加し、すべてのネットワークセグメントに対して徹底的なペネトレーションテストを要求します。NIS2コンプライアンスに取り組む水道事業者は、サードパーティ監査と「ゼロトラスト」展開により予算が逼迫し、センサー接続のアップグレードが遅延しています。Frontiersの研究は、プラグアンドプレイのセキュリティフレームワークが限定的であることを指摘しており、セキュリティポリシーと実際の採用との間のギャップが拡大しています。

新興アジアにおける先進プロセス制御チューニングのための熟練労働力不足

Kelly Servicesは、平均給与が72,000USDを超えているにもかかわらず、求人1件につき適格なオートメーション候補者はわずか9名と推定しています。インダストリー4.0の採用に関する体系的なレビューによると、南アジアのメーカーはトレーニングコストと雇用安定の懸念に苦しんでおり、さまざまな原料にわたってループを再調整するためのドメインエキスパートを必要とするモデル予測制御装置の立ち上げを遅らせています。ベンダーはバーチャルアカデミーを展開していますが、3〜5年の学習曲線により、この制約は今後数十年の半ばまで継続する見込みです。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

プロセスオートメーションおよび計装市場セグメント分析

計器別:

フィールドインストルメントが市場の基盤を形成フィールドインストルメントは2025年の収益の43.62%を占め、精製、化学、電力全体にわたって上位制御システムへのデータを提供する必須の計測レイヤーを形成しています。圧力、温度、レベルトランスミッターにはセンサードリフトや配線の欠陥を検知する組み込み診断機能が搭載され、トラブルシューティング時間を削減しています。コントロールバルブは2031年にかけてCAGR 6.52%で拡大すると見込まれており、圧縮空気の損失を排除しながらトルク密度の高い作動を可能にする電動化の恩恵を受けています。EmersonによるFlexim買収は超音波流量計ラインを拡充し、多パラメーターセンシングを中心とした深層統合を示しています。分析用ガスおよび液体アナライザーにはAIクラシファイアーが搭載され誤アラームを大幅に削減しており、Endress+Hauser–SICKパートナーシップはプロセスアナライザーのグローバルライフサイクルサポートを拡充しています。イントリンシックセーフ配線で1km以上10Mbpsの通信が可能なEthernet-APLは、グリーンフィールド案件での標準仕様となっています。これらのアップグレードにより、プロセスオートメーションおよびインストルメンテーション市場はインテリジェントエッジ拡張のサイクルを維持しています。

計器の状況は、診断、ファームウェア、および校正証明書がベンダークラウドから分散制御システムへ直接プッシュされる「センサー・アズ・ア・サービス(サービスとしてのセンサー)」モデルへと収束しています。流量計マルチプレクシングプラットフォームはキャビネットの設置面積を削減し、光学式アナライザーはサンプルシステムを縮小してパージガスコストを削減します。水・廃水処理分野では、スマート圧力トランスデューサーがクラウドSCADAと直接連携し、予知漏水検知を可能にしています。このような統合はベンダーロックインを促進するものの、ライフサイクルコストの追跡を簡素化し、プラント全体の最適化における現場機器の中心的な役割を強化しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

ソリューション別:

PLCのリーダーシップがAPCの台頭に直面プログラマブルロジックコントローラーは2025年に22.05%のシェアを保持しましたが、工場がAI駆動のクローズドループ最適化を採用するにつれて、先進プロセス制御のCAGR 7.74%の成長によってその優位性は脅かされています。EmersonのDeltaVプラットフォームは現在SCADA、MES、ヒストリアンレイヤーをバンドルし、従来の階層の境界を曖昧にしています。IEC 61511の監査と中東の化学コンプレックスに伴い、安全計装システムの需要が高まっています。SiemensのSimatic Automation Workstationはハードウェアのプログラマブルロジックコントローラーラックを排除し、産業用PCにロジック、HMI、エッジゲートウェイを統合しています。HoneywellのDigital CognitionスイートはジェネラティブAIのコパイロットを導入し、オペレーターの手順作成時間を80%削減しています。ソリューションスタックは複数年のソフトウェア収益を獲得するプラットフォームライセンスへと統合されており、プロセス制御・計装プロセスオートメーションおよびインストルメンテーション市場の将来のミックスを形成する構造的な変化となっています。

統合資産パフォーマンス管理、データオペレーション、エッジアナリティクスモジュールが制御ライセンスと合わせてパッケージ化されており、ループチューニングからリモート振動分析まで、シームレスなワークフローを確保しています。Ethernet-APLゲートウェイはプラントフロアとERPバックボーンを橋渡しし、ほぼリアルタイムの生産コスト計算を実現しています。サプライチェーンの脆弱性によりハードウェアのリードタイムが長期化する中、ソフトウェア定義ロジックはアプリケーション開発をI/Oマーシャリングから切り離すことで支持を集めており、この体制がAPC(先進プロセス制御)の勢いを今後10年にわたって維持するでしょう。

エンドユーザー産業別:

成熟した石油・ガスと製薬のイノベーションの対比石油・ガスは2025年に28.74%のシェアで最大の購買者であり続けています。上流設備はメタン検知ネットワークと電動バルブの改修に注力し、中流オペレーターはクラウドSCADAツインを展開してラインパックを最適化し計画外のダウンタイムを削減しています。下流精製施設は、揮発性エネルギー市場において原油から蒸留物への収率を向上させるモデル予測制御装置に投資しています。一方、製薬・バイオファーマは連続製造とプロセス分析技術を支持するFDAガイダンスにより加速し、最高のCAGR 7.18%を記録しています。ファーマ4.0ロードマップは、スペクトル分析計、マイクロ流量計、および自律クリーンルーム制御ループを必要とするリアルタイムリリーステストが統合されたモジュール式スキッドを優先しています。

化学・石油化学はソフトセンサー搭載のAPC(先進プロセス制御)を通じて熱統合リアクターを近代化し、エネルギー消費指標を改善しています。発電セグメントは分散制御システムをアップグレードしてバッテリーストレージと水素混焼を統合しています。2024年に「スマートウォーター」プロジェクトに5億3,000万USDを超える予算を配分した水道事業者は、超音波メーターとAI漏水分析の展開を継続しています。各セクターにわたり、スコープ1排出削減と循環型経済サプライチェーンへの推進により、すべての産業垂直市場においてセンサー密度とアナリティクスの深さが拡大し、プロセスオートメーションおよびインストルメンテーション市場の長期的な成長を支えています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

アジア太平洋地域のプロセスートメーションおよび計装市場

アジア太平洋地域は2025年の収益の37.12%を創出しており、中級PLCスマートバルブおよび組み込みIPCの主要生産拠点であり続けています。中国当局は産業用イーサネットチップセットに補助金を交付し、国内OEMが輸入品よりも低価格で競争できるよう支援するとともに、ベンダー統合を加速させています。インド、ベトナムおよびインドネシアは離散型およびハイブリッド製造回廊を拡大しており、スケーラブルなIIoT対応制御アーキテクチャへの需要を高めています。各国政府も粒子状物質の排出規制を強化しており、レーザーガス分析計および高レンジ差圧トランスミッターの普及を促進しています。価格に敏感な購買層と厳格化する規制というこの組み合わせにより、アジア太平洋地域はプロセスオートメーションおよび計装市場において数量面でも革新面でもリーダーとしての地位を確立しています。

中東・アフリカ地域のプロセスオートメーションおよび計装市場

中東は2031年までに最も高い6.63%のCAGRを記録すると予測されており、湾岸諸国がブルー水素およグリーン水素のバリューチェーンに政府系ファンドを投入しています。石油化学クラスター全体でIEC 61511が義務付ける安全計装システムの採用が進み、SIL認定トランスミッターおよび緊急遮断バルブへの発注を押し上げています。スエズ運河経済区におけるエジプトの数十億ドル規模のグリーン水素プロジェクトは、アフリカにおけるプロセス計装需要の南方への拡大を示しています。南アフリカのグリーン水素アトラスは30か所以上の潜在的なハブを特定しており、流量・圧力・ガスクロマトグラフパッケージへの新たな入札機会を創出しています。

南北アメリカおよびヨーロッパのプロセスオートメーションおよび計装市場

北米は既存のDCSにエッジアナリティクスを統合するブラウンフィールド改修を重視しており、長的な操業停止を伴わずに迅速なリターンを実現しています。インフラ電化に向けた連邦資金の投入が、水処理・廃水処理および化学バッチプラントにおける制御システムのアップグレードを促進しています。同時に、厳格なサイバーセキュリティ規制がゼロトラストファイアウォールおよび証明書管理ゲートウェイへの投資を促進しており、一部のIIoTプロジェクトを遅延させる一方で、セキュアなリモートアクセスモジュールへの支出を拡大させています。ヨーロッパは老朽化したインフラと脱炭素化義務を抱え、PROFIBUSノードをイーサネットAPLスパーに接続する移行ツールキットに予算を振り向けています。同地域はまた予知保全パイロットプログラムを推進しており、化学・セメント・鉄鋼工場における自己学習型APCパッケージへの需要を育成しています。南米は新興市場として位置づけられており、チリのリチウムブライン処理およびブラジルのバイオエタノール複合施設は、脱炭素化ファイナンスに結びついた潜在的な成長ポテンシャルを示しています。

競合状況

プロセス制御・計装市場は緩やかな集中度を示しており、上位5社であるEmerson、ABB、Honeywell、Schneider Electric、Siemensが合計で約55%の収益シェアを占めていると推定されています。EmersonによるAspenTechの72億USD買収は、ソフトウェア中心の継続的な収益モデルへのピボットを加速させ、ハイブリッドモデルエンジンをDeltaVおよびOvationラインに組み込んでいます。ABBの2025年のSiemensの中国配線アクセサリー事業買収は、230都市での地域フットプリントを拡大し、チャネルアクセスを確保するための継続的な無機的拡大を示しています。HoneywellのField PKSジェネラティブAIアップデートは設備のダウンタイムを25%削減し、手順作成の工数を80%削減しており、部品のコモディティ化が進む中でマージンを守る認知オートメーションプラットフォームへのピボットを示しています。

戦略的テーマには、クラウドエッジの収束、安全コンプライアンスの専門化、業種別アプリケーションパッケージが含まれています。Schneider Electricは米国のエネルギートランジションおよびAIプロジェクトに7億USDを投じており、制御ポイントにアナリティクスを組み込む競争の激しさを示しています。小規模ソフトウェア企業はプラットフォームの開放性を活かしてAIモデルライブラリとローコードのオーケストレーションアプリを提供し、大手企業の差別化要素に食い込んでいます。一方、部品不足はシリコンロードマップを所有するサプライヤーへの交渉力をシフトさせており、OEMは広く入手可能なマイクロコントローラー向けに基板を再設計することを余儀なくされています。

エントリーレベルのトランスミッターとPLCミニラックでは、APACブランドが規模と政府インセンティブを活用して価格ベースの競争が激化しています。逆に、特殊なSIL-3バルブ、海中定格アクチュエーション、AIを強化したAPC(先進プロセス制御)ライセンスはプレミアム価格と定着したサービス契約を実現しています。水素電解槽制御、電池材料加工、炭素回収プラントなど、超高純度計装と高頻度クローズドループ制御を必要とするセグメントにおいて、ホワイトスペースの機会が豊富に存在しています。

プロセスオートメーションおよびインストルメンテーション産業のリーダー

ABB Limited

Emerson Electric Co.

Schneider Electric SE

Siemens AG

Honeywell International Inc.

- *免責事項:主要選手の並び順不同

本レポートで取り上げるプロセスオートメーションおよび計装市場の企業

- ABB Ltd

- Emerson Electric Co.

- Honeywell International Inc.

- Mitsubishi Electric Corp.

- Rockwell Automation Inc.

- Schneider Electric SE

- Siemens AG

- Yokogawa Electric Corporation

- General Electric Company

- Eaton Corporation plc

- Omron Corporation

- Bosch Rexroth AG

- Phoenix Contact GmbH

- Metso Automation

- Endress+Hauser Group

- FANUC Corporation

- Fuji Electric Co., Ltd.

- Advantech Co., Ltd.

- Hitachi, Ltd.

- National Instruments Corp.

- Delta Electronics Inc.

- Pepperl+Fuchs SE

- KROHNE Messtechnik GmbH

- Belden Inc.

プロセスオートメーションおよび計装市場における最近の業界動向

- 2025年5月:EmersonはProject Beyondを発足させました。これは、既存システムを中断することなく産業用オートメーションテクノロジースタックを近代化するために、AIオーケストレーションとゼロトラストセキュリティアーキテクチャを統合するソフトウェア定義のエンタープライズ操業プラットフォームです。

- 2025年3月:ABBは1億5,000万USD超でSiemensの中国における配線アクセサリー事業の買収を完了し、230都市への市場リーチを拡大し、スマートビルディング技術ポートフォリオを強化しました。

- 2025年2月:Emersonは1株265USDで残余のAspenTech株式を72億USDで取得する買収を完了し、オートメーションソリューションとソフトウェアの専門知識を組み合わせて資産集約型産業における操業卓越性を推進します。

- 2025年2月:Rockwell AutomationはAWSとパートナーシップを締結し、クラウド対応ソリューションを通じたデジタルトランスフォーメーションを加速させ、ハノーバーメッセ2025においてDataMosaix産業用データオペレーションおよびFiix CMMS(コンピューター化保全管理システム)を展示しました。

グローバルプロセスオートメーションおよびインストルメンテーション市場レポートの調査範囲

プロセスオートメーションおよびインストルメンテーション市場レポートは、計器(フィールドインストルメント(圧力トランスミッター、温度トランスミッター、レベルトランスミッター、流量計)、コントロールバルブ(空気式コントロールバルブ、電動コントロールバルブ、油圧コントロールバルブ)、分析計器(ガスアナライザー、液体アナライザー)、ソリューション(先進プロセス制御(APC)、分散制御システム(DCS)、ヒューマンマシンインターフェース(HMI)、製造実行システム(MES)、プログラマブルロジックコントローラー(PLC)、安全計装システム、監視制御・データ取得(SCADA)、資産管理・予知保全ソフトウェア、産業用通信・ネットワーキングソリューション)、エンドユーザー産業(石油・ガス、化学・石油化学、製薬・バイオファーマ、食品・飲料、発電・ユーティリティ、水・廃水処理、金属・鉱業、パルプ・紙、半導体・電子機器)、および地域別にセグメント化されています。市場予測は金額(USD)ベースで提供されます。

セグメンテーションの概要

| フィールドインストルメント | 圧力トランスミッター |

| 温度トランスミッター | |

| レベルトランスミッター | |

| 流量計 | |

| コントロールバルブ | 空気式コントロールバルブ |

| 電動コントロールバルブ | |

| 油圧コントロールバルブ | |

| 分析計器 | ガスアナライザー |

| 液体アナライザー |

| 先進プロセス制御(APC) |

| 分散制御システム(DCS) |

| ヒューマンマシンインターフェース(HMI) |

| 製造実行システム(MES) |

| プログラマブルロジックコントローラー(PLC) |

| 安全計装システム |

| 監視制御・データ取得(SCADA) |

| 資産管理・予知保全ソフトウェア |

| 産業用通信・ネットワーキングソリューション |

| 石油・ガス |

| 化学・石油化学 |

| 製薬・バイオファーマ |

| 食品・飲料 |

| 発電・ユーティリティ |

| 水・廃水処理 |

| 金属・鉱業 |

| パルプ・紙 |

| 半導体・電子機器 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| イタリア | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東 | イスラエル |

| サウジアラビア | |

| アラブ首長国連邦 | |

| トルコ | |

| 中東その他 | |

| アフリカ | 南アフリカ |

| エジプト | |

| アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| 計器別 | フィールドインストルメント | 圧力トランスミッター |

| 温度トランスミッター | ||

| レベルトランスミッター | ||

| 流量計 | ||

| コントロールバルブ | 空気式コントロールバルブ | |

| 電動コントロールバルブ | ||

| 油圧コントロールバルブ | ||

| 分析計器 | ガスアナライザー | |

| 液体アナライザー | ||

| ソリューション別 | 先進プロセス制御(APC) | |

| 分散制御システム(DCS) | ||

| ヒューマンマシンインターフェース(HMI) | ||

| 製造実行システム(MES) | ||

| プログラマブルロジックコントローラー(PLC) | ||

| 安全計装システム | ||

| 監視制御・データ取得(SCADA) | ||

| 資産管理・予知保全ソフトウェア | ||

| 産業用通信・ネットワーキングソリューション | ||

| エンドユーザー産業別 | 石油・ガス | |

| 化学・石油化学 | ||

| 製薬・バイオファーマ | ||

| 食品・飲料 | ||

| 発電・ユーティリティ | ||

| 水・廃水処理 | ||

| 金属・鉱業 | ||

| パルプ・紙 | ||

| 半導体・電子機器 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東 | イスラエル | |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| トルコ | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主な質問

プロセスオートメーションおよびインストルメンテーション市場の現在の規模はどのくらいですか?

市場は2026年に810億1,000万USDに達し、2026年から2031年にかけてCAGR 5.32%で2031年までに1,050億8,000万USDに達する見込みです。

プロセスオートメーションおよびインストルメンテーション市場をリードしている地域はどこですか?

アジア太平洋地域は最大の37.12%の収益シェアを占めており、広範な工場オートメーションと競争力のある国内サプライヤーがその原動力となっています。

最も速い成長を示している計器タイプは何ですか?

コントロールバルブは、電動化と排出規制の強化により、2031年にかけてCAGR 6.52%という最高の成長率を示しています。

先進プロセス制御システムが勢いを増しているのはなぜですか?

メーカーはエネルギー消費の削減、予知保全の実現、より厳格な規制報告の遵守のためにこれらを採用しており、このソリューションカテゴリーのCAGR 7.74%を牽引しています。

大規模IIoT展開が直面している主な阻害要因は何ですか?

ISA/IEC 62443に基づくサイバーセキュリティ認証はプロジェクトのタイムラインに6〜12ヶ月を追加し、接続性のアップグレードを遅延させています。

労働力スキルのギャップはどれほど深刻ですか?

産業界はグローバルで約29万のオートメーション職種を必要としていますが、求人1件につき適格な候補者はわずか9名に過ぎず、特に新興アジアにおける先進制御システムの展開を遅らせています。

最終更新日: