北米プロセスオートメーション市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

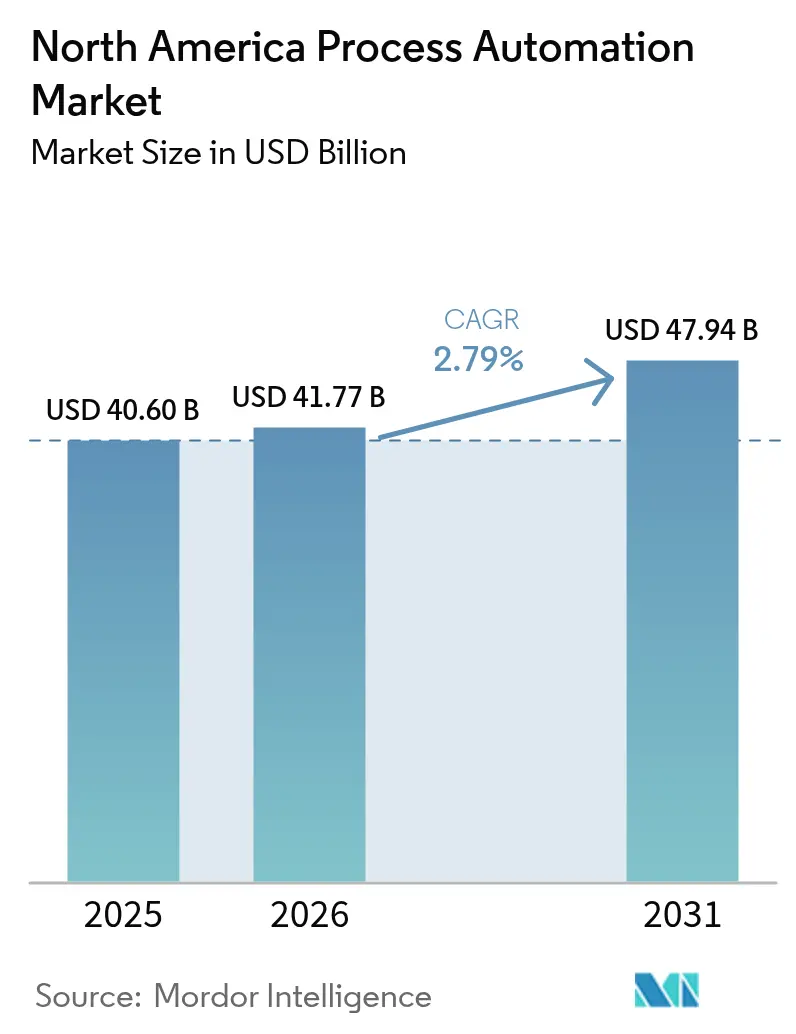

| 基準年の市場規模 (2025) | 40.60 十億米ドル |

| 市場規模 (2026) | 41.77 十億米ドル |

| 市場規模 (2031) | 47.94 十億米ドル |

| 成長率 (2026 - 2031) | 2.79% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる北米プロセスオートメーション市場分析

北米プロセスオートメーション市場規模は、2025年の406億米ドルおよび2026年の410億7,700万米ドルから2031年には479億4,000万米ドルへと拡大し、2026年から2031年の間にCAGR 2.79%を記録すると予測されている。リアルタイム最適化、炭素価格リスク、および安全規制の強化により、精製業者、化学メーカー、製薬工場はレガシー分散制御システムの段階的廃止を進め、エッジ対応かつサイバーセキュリティ強化型アーキテクチャを採用している。連邦および州・省レベルの炭素課税が天然ガス削減の各パーセントポイントに報酬を与えるため、オペレーターはデータ駆動型エネルギー効率化プロジェクトへ予算をシフトしている。溝掘り工事コストおよびホットワーク許可証が新規ケーブル敷設コストを押し上げる危険区域では無線計装が普及しており、プロトコル非依存型ミドルウェアがブラウンフィールド施設をマルチベンダーソフトウェアソリューションに開放している。クラウドハイパースケーラーが管理型ヒストリアンおよび機械学習サービスを携えて自動化バリューチェーンに参入し、競争ダイナミクスが激化している。

主要レポートの要点

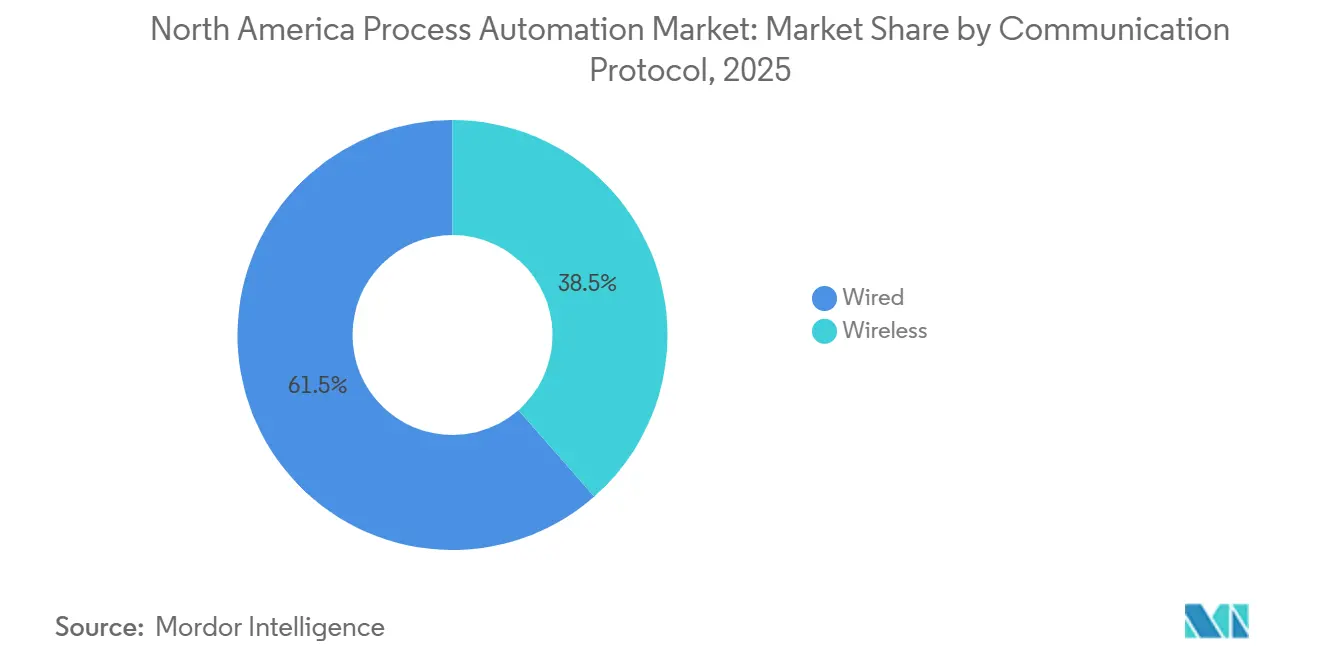

- 通信プロトコル別では、有線通信が2025年の北米プロセスオートメーション市場シェアの61.19%を占め、無線の代替手段は2031年までにCAGR 3.11%で成長すると予測されている。

- システムタイプ別では、ハードウェアが2025年の収益の58.43%を占めたが、ソフトウェアは2031年までにCAGR 3.56%で最も急速な拡大を記録すると予測されている。

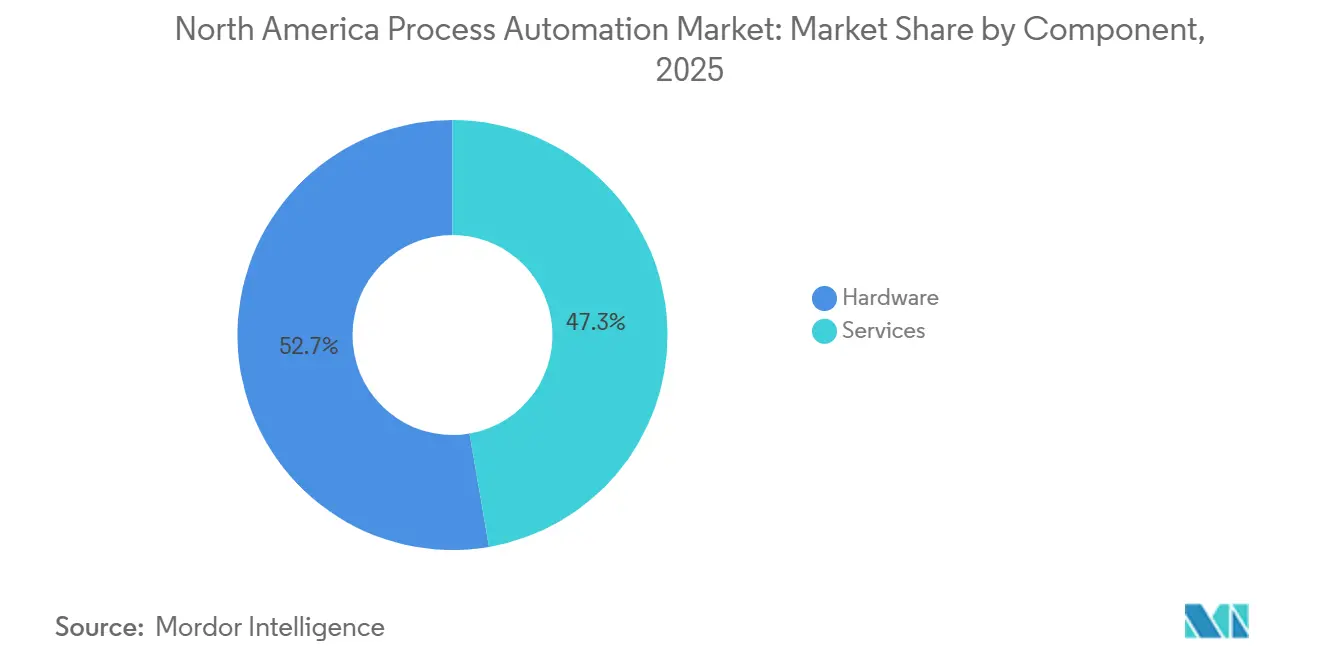

- コンポーネント別では、ハードウェアが2025年の支出の52.71%を生み出したが、サービスは2031年までにCAGR 3.24%で最も急速に拡大すると予測されている。

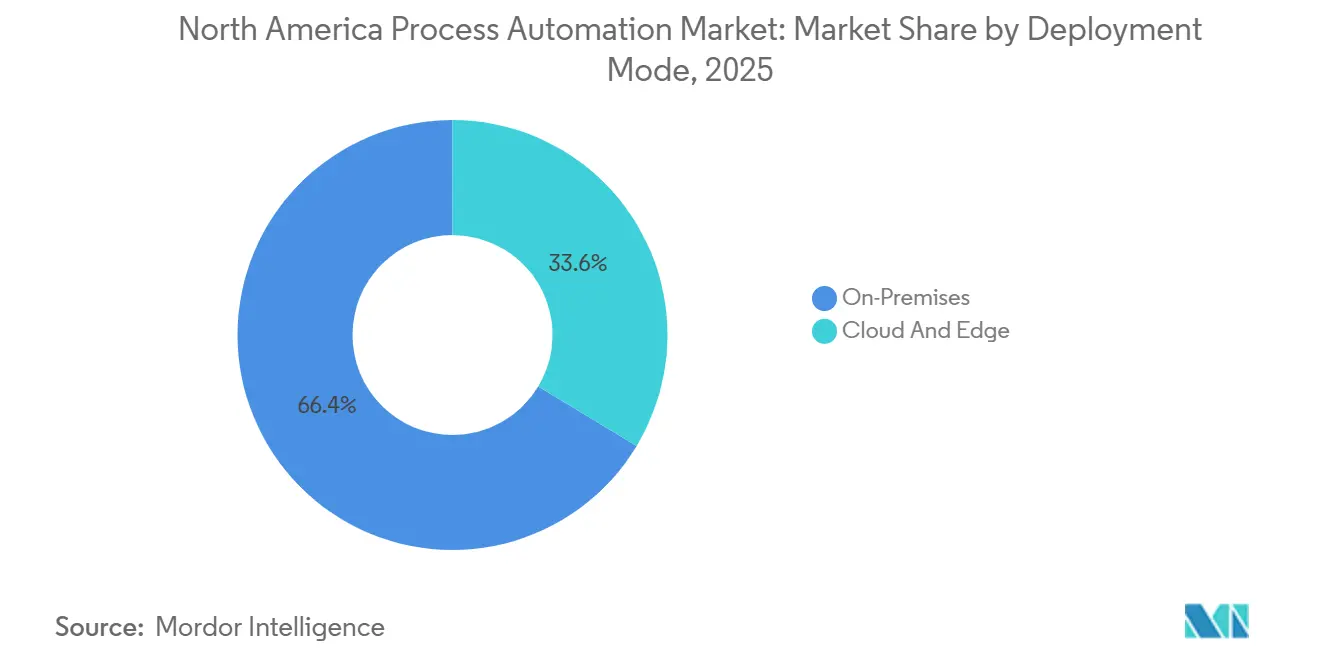

- 展開モード別では、オンプレミス展開が2025年の支出の66.37%を占め、クラウドおよびエッジアーキテクチャは予測期間中にCAGR 3.85%で増加すると予測されている。

- エンドユーザー産業別では、石油・ガスが2025年の収益シェアの21.55%でトップとなり、製薬製造はCAGR 4.53%で最も急速な成長を遂げると予測されている。

- 地域別では、米国が2025年の地域収益の78.68%を占め、メキシコはCAGR 4.62%で最も強い成長を記録すると予測されている。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

北米プロセスオートメーション市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| エネルギー効率化および運営費削減への注目の高まり | +0.80% | 米国(メキシコ湾岸、中西部)、カナダ(アルバータ州オイルサンド) | 中期(2〜4年) |

| 安全計装システムへの需要の高まり | +0.60% | 米国(テキサス州・ルイジアナ州の精製所)、カナダ(石油化学ハブ) | 短期(2年以内) |

| 産業用IoTプラットフォームの普及 | +0.50% | 米国(製造業ベルト)、メキシコ(ニアショアリング回廊) | 中期(2〜4年) |

| 予知保全・処方的保全アナリティクスへのシフト | +0.40% | 米国、カナダ | 中期(2〜4年) |

| デジタルプロセス制御を加速させる炭素集約度ペナルティ | +0.50% | カナダ(連邦炭素税ゾーン)、米国(カリフォルニア州、北東部諸州) | 長期(4年以上) |

| ハイブリッドプロセスラインにおけるフェンスレス協働ロボットへの需要 | +0.20% | 米国(食品・飲料、製薬包装) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

エネルギー効率化および運営費削減への注目の高まり

プロセスメーカーは自動化を排出削減ツールとして位置づけ直している。米国エネルギー省の2024年産業脱炭素化ロードマップは、2030年までに産業エネルギー原単位を10〜15%削減する目標を掲げ、化学・精製資産向けの高度プロセス制御とリアルタイム最適化を優先している。[1]米国エネルギー省、「産業脱炭素化ロードマップ」、energy.gov カナダのオイルサンド事業者は2030年までに1トン当たりカナダドル170ドルという法定炭素価格に直面しており、蒸気発生器内の燃焼空気比および給水化学を調整するエッジアナリティクスの展開を促進し、合成原油1バレル当たりの天然ガス使用量を最大5%削減している。[2]カナダ政府、「炭素価格設定」、canada.ca 多変数コントローラーを通じて蒸留および熱交換器ネットワークを微調整したメキシコ湾岸施設では、18ヶ月未満の回収期間が記録されている。こうした早期の成果が、2026年の設備投資予算を純粋な能力拡張よりもデジタルデボトルネッキングへと誘導している。

安全計装システムへの需要の高まり

2024〜2025年に相次いだ精製所および化学プラントの事故が規制当局の監視を強化した。米国化学安全・危険調査委員会は複数の火災を安全インテグリティレベル検証の不備と関連付け、スマートポジショナーを用いたオンライン診断を可能にする空気圧式トリップシステムの改修を促進した。[3]化学安全委員会、「調査報告書」、csb.gov 米国労働安全衛生局のプロセス安全管理への準拠には文書化された証明試験が必要となり、セキュアなOPC-UAゲートウェイを通じて既存の分散制御システムネットワークと接続する統合安全コントローラーの購入を促進している。製薬および食品加工業者が無菌充填およびアレルゲン管理の要件を満たすために同様のアーキテクチャを採用するにつれ、ベンダーは安全プログラマブルロジックコントローラーの受注が二桁成長していると報告している。

産業用IoTプラットフォームの普及

産業用IoT展開はパイロットから本番稼働へと移行した。MicrosoftとSiemensは、坑口コントローラーおよびパイプラインSCADAシステムからのデータを、独自コーディングなしにクラウドヒストリアンへ送るAzureベースのテンプレートを提供している。[4]Microsoft Corporation、「Azure産業用IoTテンプレート」、microsoft.com エッジゲートウェイはレイテンシに敏感なアナリティクスをローカルで処理し、クラウドのスケーラビリティを維持しながら100ミリ秒未満のループ応答を実現している。ヌエボレオン州のメキシコ大手自動車部品サプライヤーは、こうしたエッジからクラウドへのスタックを活用してプレス機と連続コーティングラインを同期させ、モデル切り替え時間を短縮してニアショアリング戦略を支援している。

予知保全・処方的保全アナリティクスへのシフト

予知保全は現在、無線振動・熱・プロセスデータと、経済的影響に基づいて是正措置を優先順位付けする機械学習モデルを組み合わせている。テキサス州の大手精製所では、1,200台の回転機器に取り付けた無線センサーが従来の閾値アラームより6週間早い早期警告を発し、低マージン期間中のメンテナンスを可能にした。処方的ソフトウェアは次に、熱交換器洗浄を延期した場合のエネルギーペナルティをシミュレートし、計画担当者のためにトレードオフを定量化した。OTデータダイオードとITアナリティクスの融合は、連邦パイプラインセキュリティ指令によるサイバーセキュリティ制約にもかかわらず、採用曲線を拡大している。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高額な初期設備投資と統合の複雑さ | -0.50% | 米国(ブラウンフィールド精製所、化学プラント)、カナダ(オイルサンド) | 短期(2年以内) |

| ブラウンフィールドの相互運用性の課題 | -0.40% | 米国(メキシコ湾岸、中西部)、カナダ(アルバータ州) | 中期(2〜4年) |

| 運用サイバーセキュリティ人材の不足 | -0.30% | 米国、カナダ | 中期(2〜4年) |

| ベンダー切り替えを制限する長期サービス契約のロックイン | -0.20% | 米国、カナダ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高額な初期設備投資と統合の複雑さ

独自仕様の分散制御システムプラットフォームからの包括的な移行は1サイト当たり5,000万米ドルを超える場合があり、企業財務チームが求める回収期間と相容れない。米国燃料・石油化学製造業者協会の調査では、精製所の62%がカットオーバーリスクおよびコミッショニング中の二重運用の必要性を理由にクラウドヒストリアンを延期していることが判明した。ブラウンフィールドプラントは多くの場合、最新のエッジデバイスとのインターフェース時にコストのかかるプロトコルコンバーターを必要とするレガシーフィールドバスネットワークに依存しており、段階的な定期修繕で対処する場合、プロジェクトのタイムラインが7年に及ぶことがある。

運用サイバーセキュリティ人材の不足

産業制御システムサイバー緊急対応チームは、2025年にIEC 62443認定エンジニアの欠員率が40%に達したと記録しており、オペレーターはベンダーロックインを長期化させる管理型セキュリティサービスのアウトソーシングを余儀なくされている。中西部の化学プラントでのランサムウェア事案では、攻撃者がITとOTネットワークを橋渡しするヒストリアンサーバーを悪用したことが明らかになり、セグメンテーションとパッチ管理におけるスキルギャップが浮き彫りになった。金融・通信セクターとの人材獲得競争が給与プレミアムを押し上げ、運用予算を圧迫し、デジタルトランスフォーメーションのロードマップを遅らせている。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

通信プロトコル別:危険区域での無線の普及

有線ネットワークは2025年の北米プロセスオートメーション市場シェアの61.19%を占めた。その優位性は、安全クリティカルなインターロックおよび高速制御を支えるHART、PROFIBUS、ファウンデーションフィールドバスの既存ループに起因している。しかし、WirelessHARTおよびISA100.11aデバイスは、本質安全認定トランスミッターがクラスI区分1エリア内への設置を可能にし、1メートル当たり3,000米ドルのコストがかかる配管工事を不要にするため、CAGR 3.11%で拡大すると予測されている。シェルのノルコ精製所は400台の無線トランスミッターを使用して設置労務費を60%削減しながら、99.5%のパケット信頼性を維持した。並行して、エッジゲートウェイが有線・無線データを正規化することで、予知アルゴリズムが媒体に関わらずセンサードリフトを検出できるようになっている。NFPA 70の規制改正は、リスクアセスメントが信号完全性を検証する場合に無線デバイスを許可することで、この共存を正式に認めた。

有線リンクは、IEC 61511が決定論的レイテンシを要求するため、緊急遮断弁、バーナー管理システム、および圧縮機アンチサージ制御には不可欠なままである。その結果、北米プロセスオートメーション市場は、無線が重要な有線ループを置き換えるのではなく補完するハイブリッドトポロジーを維持している。プロジェクトチームは現在、ホットワーク許可証を発行する前に干渉を事前に防ぐため、3次元デジタルツインで無線周波数伝播をモデル化している。

システムタイプ別:ソフトウェアがハードウェアの成長を上回る

ハードウェアは2025年の収益の58.43%を生み出したが、ソフトウェアは2031年までにCAGR 3.56%でトップの成長を記録すると予測されている。商用オフザシェルフハードウェア上で動作するオープンスタンダードコントローラーが、独自仕様の分散制御システムキャビネットの価格支配力を侵食している。サブスクリプションベースの高度プロセス制御スイートにより、オペレーターは設備投資プロジェクトなしに新機能を利用できるようになり、この傾向はスチーム需要を6%削減するために多変数コントローラーを展開するパルプ・製紙工場に例示されている。一方、製薬企業がFDAデータインテグリティガイダンスへの準拠のために電子バッチ記録を採用するにつれ、製造実行システム向けの北米プロセスオートメーション市場規模が拡大している。

多くの中流パイプラインシステムがランサムウェアに脆弱なサポート終了オペレーティングシステム上で稼働しているため、サイバー強化型SCADAアップグレードが活発な更新サイクルを形成している。ベンダーは現在、強化されたLinux上でホストされる仮想マシン内にSCADAカーネルをパッケージ化し、パッチ適用期間を短縮して迅速な災害復旧を支援している。組み込み診断機能を持つスマートセンサーがキャリブレーション間隔を延長し、設備投資からデジタルライフサイクルサービスへのシフトを強化している。

コンポーネント別:ライフサイクル管理によるサービスの急増

ハードウェアは2025年のコンポーネント支出の52.71%を占めたが、サービスは北米プロセスオートメーション市場内で最も速いCAGR 3.24%で拡大すると予測されている。クラウドAPI、エッジコンテナ、およびレガシーI/Oを統合できる社内エンジニアの不足が、稼働率またはエネルギー節約を保証するベンダー主導のライフサイクル契約への需要を高めている。例えばEmersonは、Plantweb Opticsプログラムを月次監視資産ベースで価格設定し、従来の設備投資販売を運営費サブスクリプションに転換している。サイバーセキュリティサービスは、パイプラインSCADAへの継続的な脆弱性評価を義務付ける米国運輸保安局の指令を受けて最も急速に成長しているセグメントである。

ソフトウェアコンポーネントは永続ライセンスから、実現された価値に手数料を合わせる従量課金型の取り決めへと移行している。AspenTechの2024年のサブスクリプションモデルへの転換は当初抵抗に遭ったが、顧客は現在、定期修繕中にライセンスをスケールし、新たな検証サイクルなしにアルゴリズムの更新を受け取れる利点を評価している。低コストのアジア系参入者に直面するハードウェアサプライヤーは、マージンを維持するためにアナリティクスをバンドルし、ハードウェアとソフトウェアの境界を融合させている。

展開モード別:レイテンシ懸念にもかかわらずクラウドが普及

オンプレミス展開は2025年の支出の66.37%を占め、制御室におけるインターネット接続への根強いリスク回避を反映している。しかし、クラウドおよびエッジソリューションは、ハイパースケーラーが規制産業向けにインフラを認証するにつれ、CAGR 3.85%で拡大すると予測されている。シェブロンのハイブリッドアーキテクチャは、坑口エッジノードから時間圧縮されたサマリーをAzureホスト型モデルにストリーミングして人工揚水パラメーターを最適化し、1秒未満の安全ループ応答を維持しながらローカルサーバーのフットプリントを70%削減している。

検証済みクラウドインスタンスによって提供されるFDA準拠の監査証跡が、製薬エグゼクティブのオフプレミスヒストリアンへの受容を高めている。サブスクリプション費用とデータ転送コストが引き続き注目点であるため、多くのオペレーターはコンテナ化されたアナリティクスをローカルでホストし、集計されたKPIのみを転送するエッジデバイスを採用している。

エンドユーザー産業別:製薬が成長をリード

石油・ガスは2025年の収益の21.55%を提供したが、FDAの連続製造ガイダンスが閉ループ制御に報酬を与えるにつれ、製薬プラントはCAGR 4.53%で最も急速な成長を記録すると予測されている。Pfizerのカラマズー工場は、フィードバックループに連動したインライン分光法を使用して錠剤重量を相対標準偏差2%以内に維持しており、これはバッチモードでは達成不可能な精度である。

ModernaのmRNAワクチン施設は、リアルタイムアナリティクスに基づいて流量を調整する自動化バイオリアクター制御を採用し、スケールアップを加速している。米国メキシコ湾岸の化学コンプレックスは、メガプロジェクトクラッカーから収率向上を絞り出すために高度制御への投資を続けており、水道事業者は栄養素排出上限を満たすためにバッチレシピ管理ソフトウェアを採用している。

地域分析

米国は2025年の北米プロセスオートメーション市場規模の78.68%を占めた。メキシコ湾岸の精製所は世界のいかなる地域よりも高密度に分散制御システムを集中させており、最近のランサムウェア事案がサイバーセキュリティの近代化を取締役会レベルの優先事項に引き上げた。北東部の製薬回廊は、最終製品のバッチ試験を不要にする連続製造ラインを採用しており、プロセス分析技術への需要を強化している。米国市場は、オペレーターがブラウンフィールドの制約と炭素価格インセンティブのバランスを取る中、2031年までに緩やかなCAGR 2.5%で成長すると予測されている。

カナダのシェアは小さいが、そのオイルサンドプロジェクトは世界で最も自動化集約度の高い施設の一部を代表している。2024年に1トン当たりカナダドル80ドルに達し毎年上昇する炭素課税が、高度制御、予知保全、および排出モニタリングへの予算を解放した。SuncorとCanadian Natural Resourcesは2024〜2026年の間にデジタル化に20億カナダドル以上を充当し、蒸気対石油比を5%削減することを目標としている。しかし、再投資規律と炭化水素以外の産業基盤の狭さが成長を抑制している。

メキシコは、自動車、電子機器、航空宇宙サプライチェーンのニアショアリングに牽引され、最も速い国別ペースであるCAGR 4.62%で拡大すると予測されている。ヌエボレオン州、サンルイスポトシ州、ケレタロ州のTesla、BMW、Samsungの工場は、USMCA(米国・メキシコ・カナダ協定)の北米コンテンツ規則を満たすために高精度プログラマブルロジックコントローラー、ヒューマンマシンインターフェース、および製造実行ソフトウェアを導入している。政府のインフラ計画と技術専門学校のパートナーシップがスキル不足の解消を目指す一方、電力網の安定性向上が電気自動車バッテリーセルラインが求める信頼性を支えている。

競争環境

北米プロセスオートメーション市場は中程度の集中度を示している。ABB、Siemens、Schneider Electric、Rockwell Automation、Emersonは数十年にわたる設置基盤と長期サービス契約を活用し、代替設備投資の約30%に相当する切り替えコストを生み出している。ソフトウェア層の集中度は低く、AspenTech、AVEVA、およびエッジアナリティクス系スタートアップ群が、いかなるコントローラーにも重ねられるプロトコル非依存型アプリケーションを提供し、独自仕様の参入障壁を侵食している。Siemensは2024年にBrightly Softwareを買収して資産パフォーマンス管理サービスを強化し、単発販売を継続収益に転換した。

Rockwell AutomationとMicrosoftのコラボレーションは、Azure機械学習をFactoryTalkに組み込み、顧客がLogixコントローラーから移行することなくヒストリアンデータを分析できるようにしている。ABBの1億8,000万米ドルのルイジアナ州石油化学契約は、エッジアナリティクスと緊密に結合した分散制御への需要を示しており、EmersonのオースティンにおけるAustinの3億米ドルの拡張はIEC 62443準拠を支援するサイバーセキュリティオペレーションセンターを追加している。

連続錠剤化や柔軟な飲料包装などのハイブリッドプロセス・ディスクリート環境では、BeckhoffとB&Rが単一プラットフォームでモーション、ビジョン、ロジックを統合するPCベース制御を提供し、ホワイトスペースの機会が開かれている。ハイパースケーラーのAWS、Microsoft、Google Cloudは現在、管理型ヒストリアンおよびサービスとしての異常検知を市場に投入し、独自統合の専門知識に根ざした従来の価値提案のコモディティ化を脅かしている。FDA 21 CFR Part 11またはIEC 61511向けの事前検証済みアーキテクチャを提供できるベンダーはプロジェクトのリードタイムを1年短縮し、高度規制セグメントで競争優位を獲得している。

北米プロセスオートメーション産業リーダー

ABB Ltd.

Siemens AG

Schneider Electric SE

General Electric Company

Rockwell Automation, Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年10月:国際自動化学会は、Rockwell AutomationのFactoryTalk Optixヒューマンマシンインターフェースプラットフォームを表彰した。同社がモバイル画面と拡張現実オーバーレイによりオペレーターがリアルタイムでプラントの状況をより明確に把握できることを実証したことが評価された。

- 2025年9月:Honeywell Internationalは、ISA100とWirelessHARTの両方に対応し、バッテリー寿命が延長され、より豊富な自己診断機能を提供する新しい無線圧力トランスミッターのラインを発売した。これらの機能は有線ネットワークから遠く離れた石油・ガスサイトを対象としている。

- 2025年8月:Yokogawa ElectricはCENTUM VP R6.09をリリースし、人工知能アルゴリズムをフラッグシップ制御システムに組み込むことで、化学・石油化学プラントがループを自動的に最適化し、障害が発生する前に検出できるようにした。

- 2025年7月:Phoenix Contactは、より強力なサイバーセキュリティ機能と時間依存ネットワーキング(TSN)サポートを含む管理型イーサネットスイッチでネットワーキングラインアップを拡充し、プロセス制御エンジニアが統合されたOT/ITネットワーク上で決定論的タイミングのデータを転送できるようにした。

北米プロセスオートメーション市場レポートの調査範囲

北米プロセスオートメーション市場レポートは、通信プロトコル(有線、無線)、システムタイプ(ハードウェア:SCADA、分散制御システム(DCS)、プログラマブルロジックコントローラー(PLC)、ヒューマンマシンインターフェース(HMI)、プロセス安全システム、バルブおよびアクチュエーター、電動モーター、センサーおよびトランスミッター;ソフトウェア:高度プロセス制御(APC)、データアナリティクス、製造実行システム(MES)、その他ソフトウェア)、コンポーネント(ハードウェア、ソフトウェア、サービス)、展開モード(オンプレミス、クラウドおよびエッジ)、エンドユーザー産業(石油・ガス、化学・石油化学、電力・公益事業、水・廃水処理、食品・飲料、パルプ・製紙、製薬、その他エンドユーザー産業)、および地域(米国、カナダ、メキシコ)別にセグメント化されている。市場予測は金額(米ドル)ベースで提供される。

| 有線 |

| 無線 |

| ハードウェア | SCADA |

| 分散制御システム(DCS) | |

| プログラマブルロジックコントローラー(PLC) | |

| ヒューマンマシンインターフェース(HMI) | |

| プロセス安全システム | |

| バルブおよびアクチュエーター | |

| 電動モーター | |

| センサーおよびトランスミッター | |

| ソフトウェア | 高度プロセス制御(APC、多変数制御、推論制御) |

| データアナリティクスおよびレポーティング | |

| 製造実行システム(MES) | |

| その他ソフトウェア |

| ハードウェア |

| ソフトウェア |

| サービス |

| オンプレミス |

| クラウドおよびエッジ |

| 石油・ガス |

| 化学・石油化学 |

| 電力・公益事業 |

| 水・廃水処理 |

| 食品・飲料 |

| パルプ・製紙 |

| 製薬 |

| その他エンドユーザー産業 |

| 米国 |

| カナダ |

| メキシコ |

| 通信プロトコル別 | 有線 | |

| 無線 | ||

| システムタイプ別 | ハードウェア | SCADA |

| 分散制御システム(DCS) | ||

| プログラマブルロジックコントローラー(PLC) | ||

| ヒューマンマシンインターフェース(HMI) | ||

| プロセス安全システム | ||

| バルブおよびアクチュエーター | ||

| 電動モーター | ||

| センサーおよびトランスミッター | ||

| ソフトウェア | 高度プロセス制御(APC、多変数制御、推論制御) | |

| データアナリティクスおよびレポーティング | ||

| 製造実行システム(MES) | ||

| その他ソフトウェア | ||

| コンポーネント別 | ハードウェア | |

| ソフトウェア | ||

| サービス | ||

| 展開モード別 | オンプレミス | |

| クラウドおよびエッジ | ||

| エンドユーザー産業別 | 石油・ガス | |

| 化学・石油化学 | ||

| 電力・公益事業 | ||

| 水・廃水処理 | ||

| 食品・飲料 | ||

| パルプ・製紙 | ||

| 製薬 | ||

| その他エンドユーザー産業 | ||

| 国別 | 米国 | |

| カナダ | ||

| メキシコ | ||

レポートで回答される主要な質問

北米プロセスオートメーション市場は2031年までにどの程度の速さで成長すると予測されているか?

2026年の410億7,700万米ドルから2031年には479億4,000万米ドルへ、CAGRが2.79%で拡大すると予測されている。

今後数年間で最も急速に成長するセグメントはどれか?

高度プロセス制御、アナリティクス、製造実行システム(MES)を含むソフトウェアが、2031年までに3.56%のCAGRを記録すると予測されている。

有線が優位を保つ中で無線プロトコルがシェアを拡大している理由は何か?

無線機器は危険区域における設置コストを大幅に削減し、定期修繕中の一時的なモニタリングを可能にする一方、エッジゲートウェイがデータの信頼性を確保する。

製薬業界における自動化投資を促進している要因は何か?

米国食品医薬品局(FDA)の連続製造ガイダンスおよびシリアライゼーション規制がリアルタイムプロセス制御と電子バッチ記録を促進し、4.53%のCAGRを牽引している。

炭素税はカナダの自動化支出にどのような影響を与えているか?

2030年までに1トン当たりカナダドル170ドルに達する炭素課税の上昇により、オイルサンド事業者は燃料原単位削減を目的として蒸気生成および採掘ループのデジタル化を推進している。

クラウドプロバイダーは自動化の市場環境においてどのような役割を果たしているか?

ハイパースケーラーは管理型ヒストリアンおよびAIサービスを提供してオンサイトサーバーを削減しているが、多くのオペレーターはレイテンシが重要なループ向けにエッジデバイスを維持している。

最終更新日: