デジタル電力ユーティリティ市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

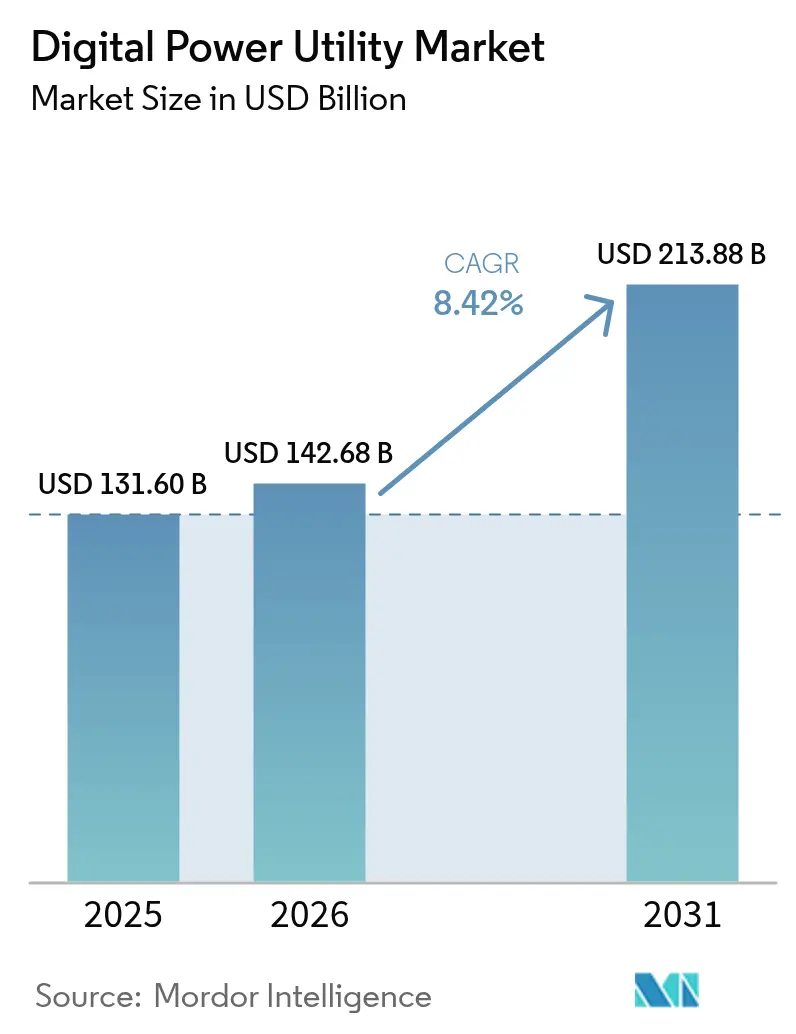

| 市場規模 (2026) | 142.68 十億米ドル |

| 市場規模 (2031) | 213.88 十億米ドル |

| 成長率 (2026 - 2031) | 8.42% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるデジタル電力ユーティリティ市場分析

デジタル電力ユーティリティ市場規模は2025年に1,316億米ドルと評価され、2026年の1,426億8,000万米ドルから2031年には2,138億8,000万米ドルに達すると推定されており、予測期間(2026年~2031年)のCAGRは8.42%です。

この急増の背景には、ハイパースケールデータセンターからの急速に増大する電力需要と着実に高まる再生可能エネルギーの普及率に対応すべく、ユーティリティ企業が資産中心の運営からデータ中心のモデルへと移行していることがあります。人工知能、デジタルツイン、IoTセンサーを統合したプラットフォームがサイロ化されたシステムに取って代わり、リアルタイム最適化、自己修復ネットワーク、および自動停電管理を実現しています。北米のユーティリティ企業は長年にわたるグリッド近代化の義務により早期導入を主導していますが、アジア太平洋のユーティリティ企業は次世代インフラによってレガシーシステムを飛び越えながら、最も速いペースで導入を拡大しています。主にスマートメーターおよびインテリジェント電子デバイスによるハードウェアのアップグレードが近期の市場ボリューム勢いをもたらす一方、クラウドホスト型アナリティクスとエッジコンピューティングが長期的な効率上の恩恵をもたらしています。競争の激しさは、エンドツーエンドのデジタルトランスフォーメーションを約束するソフトウェア大手に対して既存の導入基盤を守ろうとする産業の大手企業によって形成されています。

主要レポートのポイント

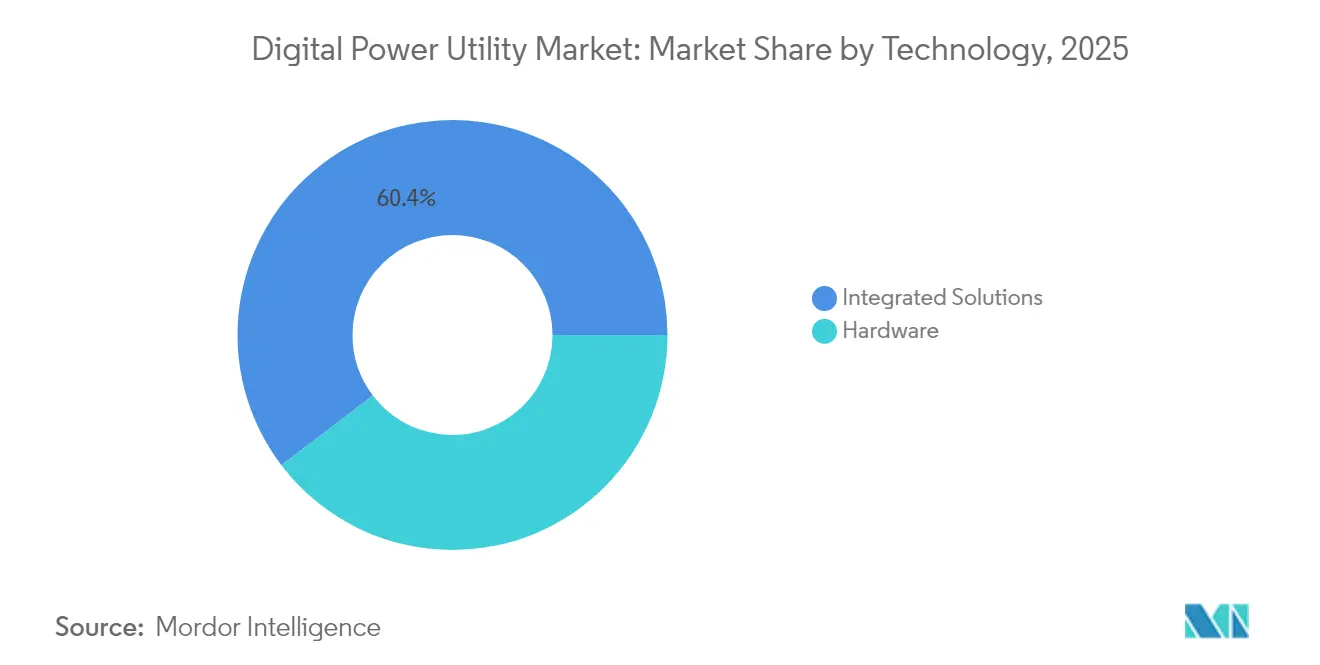

- 技術別では、統合ソリューションが2025年収益の60.35%を占めました。ハードウェアコンポーネントは2031年までにCAGR 11.02%を達成する見通しです。

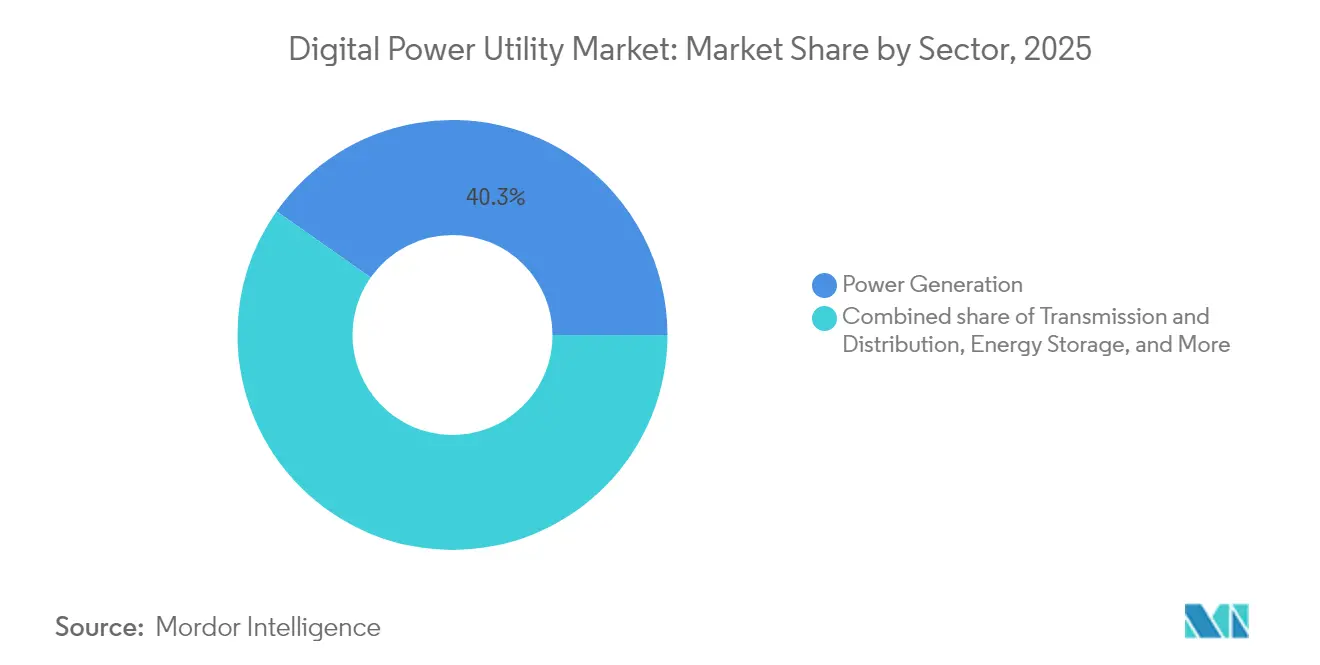

- セクター別では、発電が2025年収益の40.25%を占めました。エネルギー貯蔵は2031年までにCAGR 14.2%を記録すると予測されています。

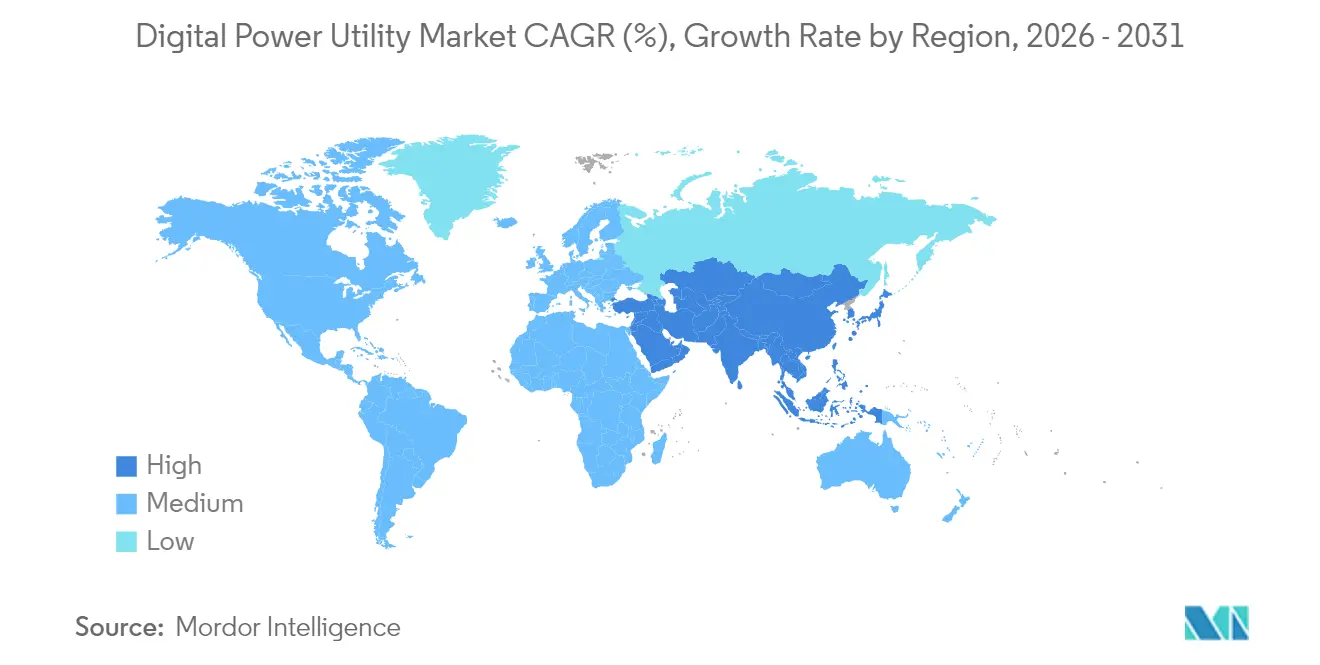

- 地理別では、北米が2025年収益シェアの37.45%でリードしました。アジア太平洋は2026年から2031年にかけてCAGR 12.25%で拡大する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルデジタル電力ユーティリティ市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | CAGR予測への影響(概算%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 加速するスマートグリッド投資 | +2.1% | 世界全体;北米とEUで最も顕著 | 中期(2〜4年) |

| 再生可能エネルギーおよびDERの統合 | +1.8% | 世界全体;アジア太平洋とEUで最も顕著 | 長期(4年以上) |

| 脱炭素化と効率化に向けた規制の推進 | +1.5% | 北米とEU | 中期(2〜4年) |

| リアルタイムグリッド最適化のためのエッジAI展開 | +1.2% | 北米とアジア太平洋 | 短期(2年以内) |

| データセンターフレキシビリティ調達の急増 | +0.9% | 世界全体;クラウドリージョンに集中 | 短期(2年以内) |

| デジタルツイン導入を推進するサイバーレジリエンスの義務化 | +0.8% | 北米;世界的に拡大中 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

加速するスマートグリッド投資

ユーティリティ企業は2024年中にスマートグリッドのアップグレードに400億米ドル以上を割り当て、近代化をデフォルトの資本計画の観点へと転換させました。[1]DTE Energy、「配電システム計画2024」、dteenergy.com American Electric PowerによるオハイオZhou3億5,000万米ドルの展開とDTE Energyによる40億米ドルのプログラムは、ハードウェア交換から相互運用可能なデータリッチインフラへの転換を示しています。[2]American Electric Power、「オハイオグリッド近代化申請」、aep.com 投資はますます、高度なメータリング、配電自動化、および停電軽減のための状況認識を融合したプラットフォームを優先するようになっています。リアルタイム監視によってサービス中断時間が短縮され、フィールドメンテナンスコストが抑制されるため、投資回収プロファイルは魅力的です。ユーティリティ企業はまた、付加価値サービスを通じて詳細な消費データを収益化することで新たな収益機会を獲得しています。

再生可能エネルギーおよびDERの統合

FERC命令2222は、集約された分散型リソースへの卸売市場を開放し、レガシーシステムでは対応できない高度なオーケストレーションを要求しています。[3]連邦エネルギー規制委員会、「戦略計画2024年〜2028年」、ferc.gov 数百万の屋上太陽光パネル、バッテリーパック、およびEV充電器が現在バルクグリッドと相互作用しており、双方向の潮流が例外ではなく通常となっています。ローカル処理を備えたエッジデバイスは、データが制御センターに上流へ流れる前にミクロレベルの変動を調整します。こうしたアーキテクチャを採用したユーティリティ企業は、より円滑な再生可能エネルギーのランプレートと低い出力抑制を報告しています。この転換はまた、消費者が柔軟な行動に対して経済的インセンティブを受け取る顧客中心のビジネスモデルを促進しています。

脱炭素化と効率化に向けた規制の推進

命令881は、送電事業者に動的線路評価と10日間の周囲温度予測の使用を義務付け、既存の導体上の最大40%の潜在的容量を解放します。州の規制当局はますます費用回収を実証可能な効率改善に結び付けており、デジタル投資をコンプライアンス要件としています。透明性に関する義務は正確な資産健全性記録と排出量報告の需要を促進し、アナリティクスを日常業務にさらに定着させています。排出量削減目標を超えたユーティリティ企業は優遇融資を確保することが多く、デジタル成熟度と資本アクセスの間のポジティブフィードバックループが強化されています。

リアルタイムグリッド最適化のためのエッジAI展開

UtillidataとNVIDIAなどのパートナーシップは、配電変圧器に機械学習推論を配置し、技術的損失を最大10%削減するサブ秒単位の電圧調整を可能にしています。エッジデバイスはまた、急速充電EVステーションによって生じる高調波歪みを検出し、系統全体の不安定が生じる前にインバーターの設定値を調整します。コンピュートコストの低下とコンテナ化されたソフトウェアスタックにより、小規模な自治体ユーティリティが、かつては大規模な投資家所有の同業者に限られていた機能を採用できるようになっています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 高い初期CAPEX要件 | -1.4% | 世界全体;小規模ユーティリティで顕著 | 中期(2〜4年) |

| レガシーシステムの相互運用性の障壁 | -1.1% | 北米とEU | 長期(4年以上) |

| ユーティリティグレードのデータサイエンティスト不足 | -0.8% | 世界全体;アジア太平洋で深刻 | 長期(4年以上) |

| サイバー保険料の上昇 | -0.6% | 世界全体;重要インフラ | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高い初期CAPEX要件

フルスケールのスマートグリッド展開には1,000顧客あたり200万〜500万米ドルのコストがかかり、回収期間は典型的な規制サイクルを超えて延びます。地方債に依存する小規模協同組合は資金調達の閾値をクリアするのに苦労しており、長期的に運営費用を削減できる展開が遅延しています。規制の遅れ——申請から承認まで多くの場合18ヶ月——は、部品価格が変動する際の購買力を侵食します。新興の官民パートナーシップが部分的な緩和策を提供しているものの、採用は依然として散発的です。

レガシーシステムの相互運用性の障壁

メインフレームの請求システムや独自のSCADAプラットフォームを運用するユーティリティ企業は、クラウドアナリティクスを重ねる際に高価なミドルウェア要件に直面します。カスタム統合はプロジェクト予算を2倍にし、試運転のタイムラインを延長させる可能性があります。タイムスタンプの欠落や非標準の資産識別子といったデータの不整合は、予測モデルの精度を低下させ、広範なクレンジングを必要とします。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

### 技術別:統合ソリューションがデジタルトランスフォーメーションを牽引

統合プラットフォームは2025年収益の60.35%を占め、データサイロを解消しベンダー管理を合理化する統一システムに対するユーティリティ企業の選好を裏付けています。デジタルツインはさまざまな負荷および気候シナリオ下での資産挙動をモデル化し、予測保全を可能にすることで計画外の停止を最大30%削減します。これらのスイート内のAI駆動アナリティクスはコンポーネントの故障を6〜12ヶ月前に予測し、オペレーターがサービス中断なしに電力を迂回させ修理を計画する時間を確保します。ハードウェア向けのデジタル電力ユーティリティ市場は現在も規模は小さいものの、5G対応スマートメーター、リクローザー、およびフェーザー計測ユニットの数百万台がアジア太平洋全域でサービスに投入されているため、より速いペースで拡大しています。通信インフラへの投資はクラウド移行と同期し、リアルタイム保護スキームに不可欠な確定的レイテンシを確保するファイバーとプライベートLTEのバックボーンを敷設しています。エッジデータをローカルで処理するミドルウェアはバックホールコストを削減しながら顧客のプライバシーを保護し、データ主権規制が厳格化する中でこの機能への注目が高まっています。個々の製品は依然として重要ですが、競争上の優位性はシームレスなオーケストレーション、すなわちアルゴリズムトレーニング、デバイスファームウェア、および顧客ポータルを一つの統合ソリューションとして扱う能力にあります。

ハードウェアコンポーネントは2031年までにCAGR 11.02%を記録すると予測されており、新興市場におけるメータリング展開の加速とインテリジェントデバイスの改修を反映しています。例えば、インドおよび東南アジアのユーティリティ企業はメーターデータの整合性に収益保護を結び付けており、インテリジェントデバイスはプリペイド課金も促進することで売掛金リスクを軽減しています。一方、成熟した市場では、グリッドの安定性を損なうことなく再生可能エネルギーを統合するためにリレー保護と変電所自動化を更新しています。デジタル電力ユーティリティ市場は、型式承認を付与する前にコンポーネントレベルの攻撃対象領域を評価する規制当局の要求を満たすべく、シリコンレベルでサイバーセキュリティ機能を組み込むベンダーを引き続き評価しています。プラットフォームが成熟するにつれ、オープン標準APIがデフォルトの調達要件となり、ユーティリティ企業が単一ベンダーのエコシステムに縛られないようになっています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

### セクター別:エネルギー貯蔵がデジタル導入を加速

発電は2025年の支出の40.25%を占め、オペレーターがガスタービンおよびユーティリティスケールの太陽光発電アレイをデジタルで改修し、熱効率を最大化して出力抑制を追跡するためです。発電資産は膨大なデータ量をもたらし、フリート全体の最適化を促進することで、経済的および環境的目標を一致させた給電決定を可能にします。しかし、最速の成長経路はエネルギー貯蔵であり、2031年までにCAGR 14.2%と予測されています。米国の新規バッテリー設置は2024年中に89%急増し、2030年までに140〜150GWに達すると予測されており、充電状態、熱管理、および収益積み上げに対するデジタル制御要件が高まっています。

送配電(T&D)セグメントは、インバーターベースの再生可能エネルギーが急増する中で電圧安定性を維持するために、フェーザーデータ、気象入力、および市場価格を統合する状況認識ソフトウェアへの依存をますます高めています。絶対的なドル規模は小さいものの、規制緩和された管轄区域がリアルタイム価格設定とパーソナライズされた推奨事項を通じて消費者を関与させるため、取引・小売向けデジタル電力ユーティリティ市場シェアは急速に成長しています。高度な顧客エンゲージメントスイートは、大量請求戦術をデータ駆動のセグメンテーションに置き換え、受動的な料金支払者をデマンドレスポンスプログラムの積極的な参加者へと転換します。貯蔵中心のバーチャルパワープラントはセクターの収束を示しています。クラウドベースの最適化ソフトウェアとインターフェースしたバッテリーは昼間に容量市場に容量を売り込み、夜間には周波数応答を行うというオペレーションモデルは、重層的なデジタルインテリジェンスなしでは不可能です。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

地理分析

北米は2025年の市場収益の37.45%でリードしました。National Gridの350億米ドルの近代化プログラムやFirstEnergyの14億2,000万米ドルのグリッド強化イニシアティブなどの施策によって投資が持続されており、信頼性の強化と再生可能エネルギーの統合を目指しています。インフラ投資・雇用法による連邦資金が、高度な導体、動的線路評価センサー、およびサブ秒単位の保護スキームへの需要をさらに喚起しています。カナダの国境を越えた電力取引への参加の拡大は、取引最適化プラットフォームの採用を促進する追加の複雑性をもたらしています。

アジア太平洋は成長エンジンを代表しており、デジタル電力ユーティリティ市場は2026年から2031年にかけてCAGR 12.25%で拡大すると予想されています。中国はAI故障検知とブロックチェーン対応のピアツーピア決済を組み込んだスマートグリッドパイロットに43億米ドル以上を投資しています。インドは全国的なユーティリティ改革プログラムの下で2億5,000万台のスマートメーター設置を目標としています。東南アジアは双方向の潮流向けに設計されたグリーンフィールドグリッドを構築し、古い市場に共通するレガシーシステムの限界を回避しています。日本と韓国はエッジAIによる電圧制御スキームのパイロットを継続的に実施しており、他の人口密集地域に対して輸出可能な青写真を示しています。

欧州は欧州グリーンディールの気候目標に支えられた着実な勢いを維持しています。各国は国境を越えた再生可能エネルギー取引を解放するためにHVDC相互接続と動的線路評価の展開を加速させており、地政学的緊張を受けたレジリエンスの要請が状況認識アナリティクスへの投資を促進しています。中東・アフリカの市場は依然として初期段階にありますが、湾岸諸国が炭化水素からの多角化を進め、サブサハラ経済がオフグリッド太陽光をミニグリッドと統合するにつれて有望性を示しています。南米はまちまちなダイナミクスを示しており、ブラジルの拡大する送電回廊はリアルタイムの熱監視を必要とする一方、アルゼンチンの再生可能エネルギーブームは分散型リソース管理システム(DERMS)調達を推進しています。全地域にわたってデータガバナンス規制がアーキテクチャの選択に影響を与え、ローカライズされたクラウドゾーンとエッジコンピュートノードが標準的な機能となっています。

競争環境

デジタル電力ユーティリティ市場は中程度の分散を特徴としています。産業大手のABB、Siemens、およびSchneider Electricは、広範な機器フットプリントを活用してソフトウェアのアップグレードをクロスセルしています。ABBによるGamesa Electricのパワーエレクトロニクス部門およびSEAM Groupの買収は、再生可能エネルギーと資産パフォーマンスのポートフォリオを強化し、統合ソリューションへの市場シフトに沿っています。Siemensはグリッド自動化ハードウェアをEnergyHubの分散型リソースプラットフォームと組み合わせ、変電所から顧客デバイスまでのリーチを拡大しています。Schneider Electricは2025年3月にOne Digital Gridプラットフォームを発表し、AIアナリティクスとDER管理を単一のインターフェースに統合しました。

テクノロジー大手はユーティリティ業界を積極的にターゲットにしています。Oracleの300億米ドルのクラウド契約は、ユーティリティ企業がミッションクリティカルなワークロードをハイパースケール環境に移行する準備ができていることを示しています。Microsoft Azureは予測保全アナリティクスをターゲットにし、Amazon Web ServicesはHitachi Energyとクラウドネイティブのグリッド制御アプリケーションで協業しています。より小規模な専門企業はサイバーセキュリティ、植生管理AI、およびフィーダーレベルのアナリティクスにおいてニッチを確立し、市場参入のためにしばしば既存企業とパートナーシップを結んでいます。競争上の差別化はますますオープンプラットフォームの実績に依存しており、ユーティリティ企業は相互運用性を確保し、データ主権を保護し、透明なロードマップを提供するベンダーを優先します。ハードウェアプレーヤーは、調達サイクルが継続的収益のサービスモデルへとシフトする中で関連性を維持するためにソフトウェア定義機能を組み込んで対応しています。

デジタル電力ユーティリティ産業リーダー

General Electric Company

ABB Ltd.

Siemens AG

Schneider Electric SE

Oracle Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:Oracleが300億米ドルのクラウドインフラ契約を締結し、当該セクターにおける最大規模の技術契約の一つとなりました。

- 2025年3月:Schneider ElectricがリアルタイムAIアナリティクスを統合したOne Digital Gridプラットフォームを発表しました。

- 2025年3月:ABBがスマートインフラのリーチを拡大するためにSiemensの中国における配線附属品事業の買収を完了しました。

- 2025年3月:ItronとNVIDIAがスマートメータープラットフォームにAIを組み込むためのパートナーシップを締結しました。

グローバルデジタル電力ユーティリティ市場レポートの範囲

デジタル電力ユーティリティ市場レポートには以下が含まれています:

| 統合ソリューション | デジタルツインプラットフォーム |

| AIおよびアナリティクススイート | |

| IoTおよびエッジコンピューティングミドルウェア | |

| ハードウェア | インテリジェントグリッドデバイス(IED) |

| 高度メータリングインフラ | |

| 通信インフラ |

| 発電 |

| 送配電 |

| エネルギー貯蔵 |

| エネルギー取引および小売 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| 北欧諸国 | |

| ロシア | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN諸国 | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| 南アフリカ | |

| エジプト | |

| 中東・アフリカその他 |

| 技術別 | 統合ソリューション | デジタルツインプラットフォーム |

| AIおよびアナリティクススイート | ||

| IoTおよびエッジコンピューティングミドルウェア | ||

| ハードウェア | インテリジェントグリッドデバイス(IED) | |

| 高度メータリングインフラ | ||

| 通信インフラ | ||

| セクター別 | 発電 | |

| 送配電 | ||

| エネルギー貯蔵 | ||

| エネルギー取引および小売 | ||

| 地理別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| 北欧諸国 | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN諸国 | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| 南アフリカ | ||

| エジプト | ||

| 中東・アフリカその他 | ||

レポートで回答されている主要な質問

デジタル電力ユーティリティ市場の現在の市場規模はいくらですか?

市場は2026年に1,426億8,000万米ドルと評価されており、2031年までに2,138億8,000万米ドルに達すると予測されています。

どの地域がデジタル電力ユーティリティ市場をリードしていますか?

北米は2025年に37.45%の最大シェアを保持しており、広範なグリッド近代化支出によって支えられています。

最も成長が速い技術セグメントはどれですか?

スマートメーターやインテリジェント電子デバイスなどのハードウェアコンポーネントは、2031年までにCAGR 11.02%を記録すると予測されています。

エネルギー貯蔵がデジタルユーティリティにとって重要な理由は何ですか?

バッテリーシステムは充放電サイクルを最適化し再生可能エネルギー発電と統合するための高度なソフトウェアを必要とし、貯蔵セグメントのCAGR 14.2%を牽引しています。

データセンターはユーティリティのデジタル化にどのような影響を与えていますか?

ハイパースケールオペレーターはサイトあたり最大200MWの柔軟な容量を提供しており、ユーティリティ企業がデマンドレスポンスおよびグリッドサポートのためにAPI駆動プラットフォームを採用するよう促しています。

デジタル電力ユーティリティ分野の主要プレーヤーは誰ですか?

ABB、Siemens、Schneider Electric、Oracle、MicrosoftおよびIBMが分野をリードしており、専門企業がニッチなアナリティクス、サイバーセキュリティおよびエッジAIソリューションを提供しています。

最終更新日: