電力品質機器市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 20.3 十億米ドル |

| 市場規模 (2031) | 28.26 十億米ドル |

| 成長率 (2026 - 2031) | 6.83% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | アジア太平洋地域 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる電力品質機器市場分析

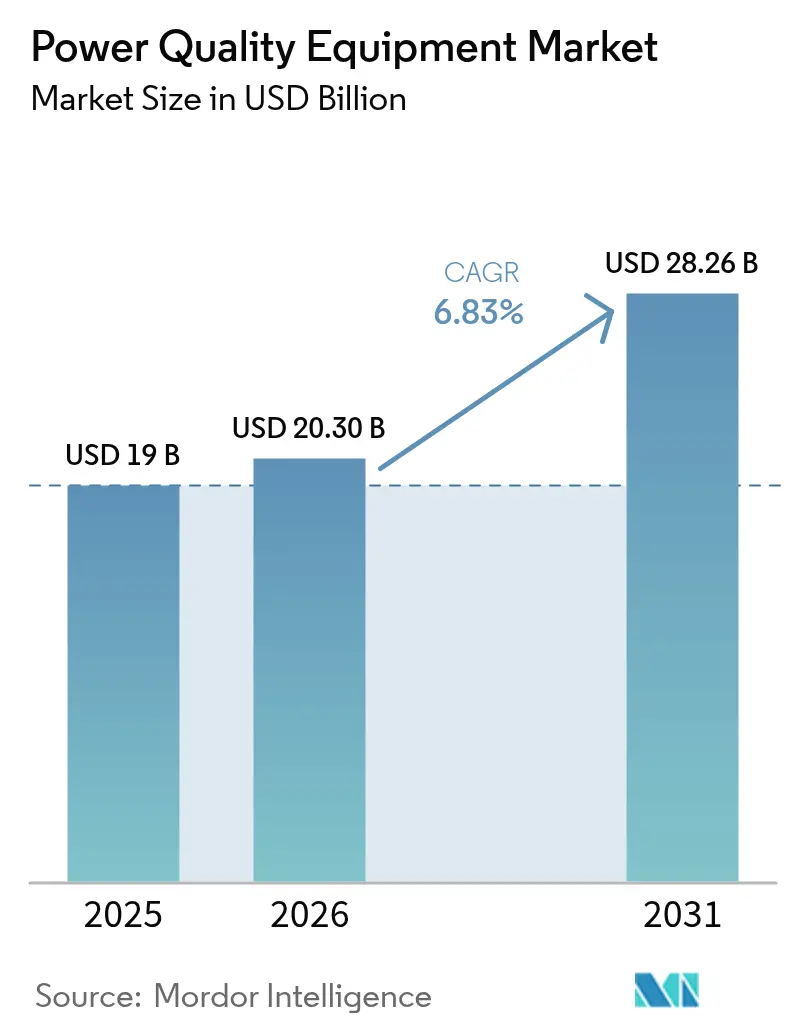

電力品質機器市場規模は2025年に190億米ドルと評価され、2026年の203億米ドルから2031年には282億6,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中の年平均成長率(CAGR)は6.83%です。

工場のデジタル化の加速、再生可能エネルギー容量の拡大、およびデータセンターの急速な建設拡大により、マイクロ秒単位の電力障害でさえもグローバル産業全体で高コストなダウンタイムをもたらすことが明らかになっています。電力会社および製造業者は、事後対応型の保護から、問題をリアルタイムで診断・修正する予防的なソフトウェア駆動型システムへと移行しています。先進的なパワーエレクトロニクス、機械学習アルゴリズム、および双方向グリッド制御の導入拡大により、電力品質はニッチな保守業務から電化および持続可能性の戦略的な推進要因へと再定義されています。アジア太平洋地域は世界需要のほぼ半分を占めており、中国の記録的なグリッド投資とインドの再生可能エネルギー急拡大がその基盤を支えています。

レポートの主な要点

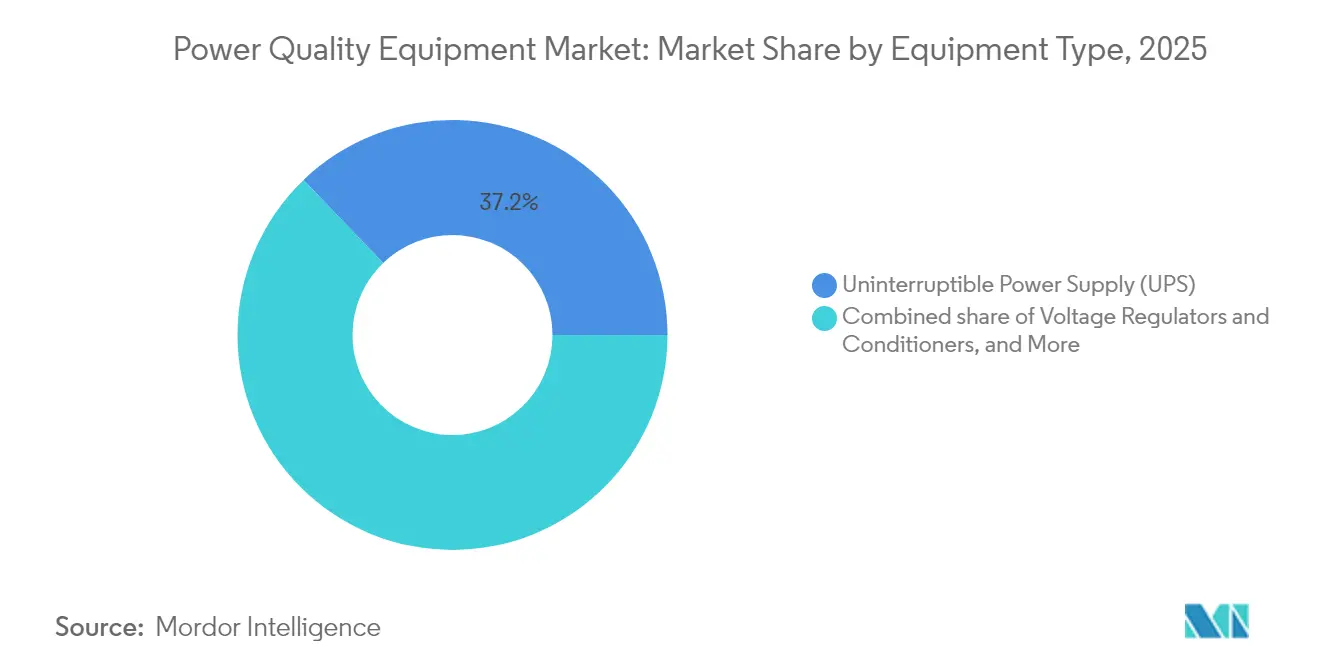

- 機器タイプ別では、無停電電源装置(UPS)システムが2025年の電力品質機器市場シェアの37.18%を占めました。電圧調整器およびコンディショナーは2031年までに9.62%の年平均成長率(CAGR)で拡大しており、電力品質機器市場内で最も速い成長ペースとなっています。

- フェーズ別では、三相ソリューションが2025年の電力品質機器市場において60.05%のシェアでリードしており、単相製品は2031年までに7.12%のCAGRで成長する見込みです。

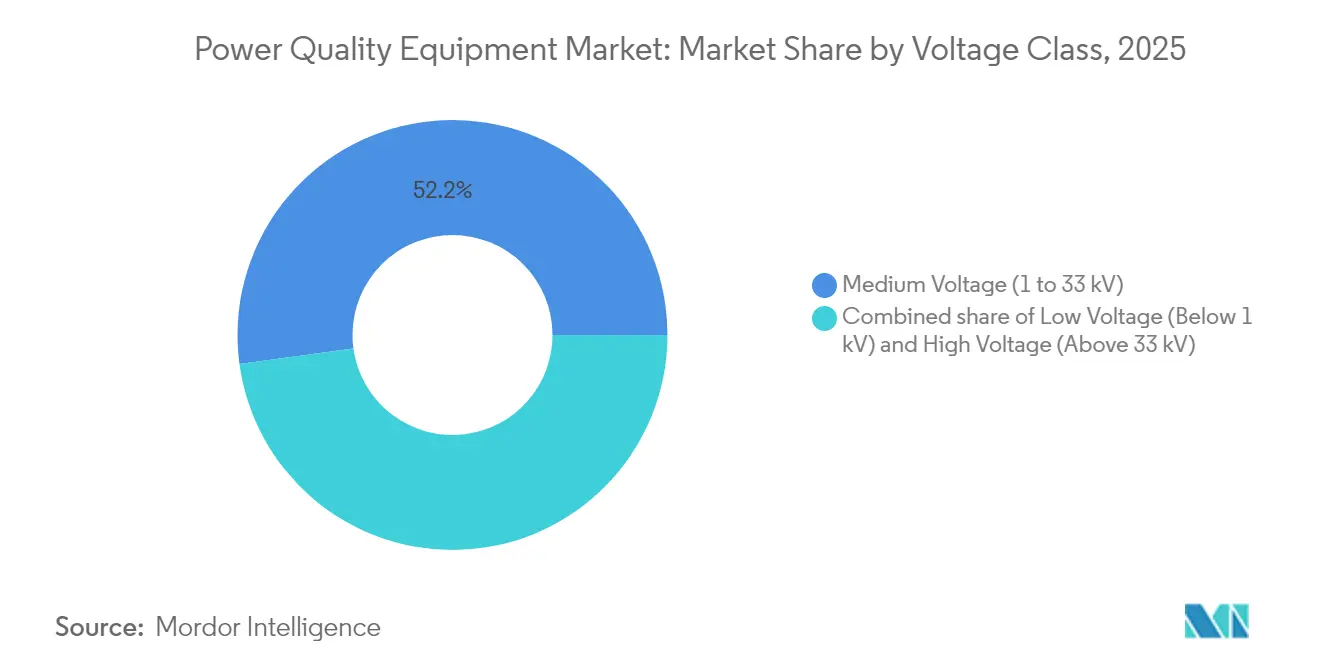

- 電圧クラス別では、中電圧機器が2025年の電力品質機器市場規模において52.15%のシェアを占め、低電圧ユニットは2031年までに最高の8.01%のCAGRを達成すると予測されています。

- 用途別では、再生可能エネルギー統合およびデータセンタープロジェクトが2025年の電力品質機器市場規模の32.45%を合計で占め、EV急速充電インフラは2026年から2031年にかけて9.08%のCAGRで拡大すると予測されています。

- エンドユーザー別では、商業・産業施設が2025年に62.35%の市場シェアを保持し、電力会社は2031年までに7.18%のCAGRで最も速く成長するユーザー基盤となっています。

- 地域別では、アジア太平洋地域が2025年に48.05%で最大シェアを占め、2031年までに8.22%のCAGRで最も速く成長する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル電力品質機器市場のトレンドと考察

ドライバーの影響分析*

| ドライバー | (~) % CAGRへの影響(予測) | 地域的 関連性 | 影響の 時間軸 |

|---|---|---|---|

| インダストリー4.0プロセスにおける 精密電子機器の急速な普及 | +1.8% | 世界全体、特にドイツ、中国、日本での 早期成長 | 中期 (2〜4年) |

| 高可用性電力を必要とする データセンターの拡大 | +1.5% | 世界全体、北米およびアジア太平洋地域中核部に集中 | 短期 (2年以内) |

| スマートグリッドおよび 送配電(T&D)近代化への投資 | +1.2% | 世界全体、 発展途上国経済へのスピルオーバー | 長期 (4年以上) |

| 厳格なグローバル電力品質規格 (IEEE 519、EN 50160) | +0.9% | 世界全体、EUおよび北米での 規制執行を伴う | 中期 (2〜4年) |

| 高調波緩和需要を促進する 船舶の電化 | +0.6% | 世界全体、ノルウェー、オランダ、シンガポールでの 早期成長 | 長期 (4年以上) |

| 超クリーンな電力を必要とする オンサイト・グリーン水素電解槽 | +0.4% | EU、オーストラリア、中東、 アジア太平洋へのスピルオーバー | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

インダストリー4.0プロセスにおける精密電子機器の急速な普及

精密製造ラインは現在、サブマイクロ秒のタイミングとAI駆動の制御に依存しており、電圧変動の許容範囲は極めて限定的です。2024年のSEMI F47電圧サグ耐性規格の再承認により、ミリ秒以内に動作できる動的電圧リストアラーおよびアクティブフィルターへの需要が強化されました [1]SEMI、「SEMI F47電圧サグ耐性規格の再承認」、semi.org。半導体工場および自動車工場におけるダウンタイムリスクにより、電力の継続性は保守コストから競争上の差別化要因へと昇格しています。工場が機械学習モデルをさらに多く組み込むにつれ、アルゴリズムの精度を維持するためにクリーンな継続的電力が不可欠となり、電力品質機器市場の成長を後押ししています。

高可用性電力を必要とするデータセンターの拡大

ラック密度が1MWに向かって増加し、液冷AIクラスターが±1%という厳しい電圧調整目標を課す一方、従来のUPSトポロジーはこの要求を満たすのに苦慮しています。ハイパースケールオペレーターはモジュラーアーキテクチャを導入し、フィルタリングとバッテリー機能を分散させることで、単一障害点を排除しながら損失を削減しています [2]Vertiv、「データセンタートレンド2025」、vertiv.com。冷却ポンプおよびインロー熱交換器は高調波歪みを増大させ、アクティブフィルターへの需要を高めています。データセンターが世界の電力消費量の3〜4%を占めるようになった現在、リアルタイムの作業負荷に適応するインテリジェントな電力分配が電力品質機器市場を再定義しています。

スマートグリッドおよび送配電(T&D)近代化への投資

電力会社の配電システムへの支出は2023年に509億米ドルに増加し、蓄電設備への支出は1年以内に7倍に急増し、静止形無効電力補償装置(STATCOM)および先進的な電圧調整器の採用を触媒しました [3]米国エネルギー情報局、「グリッドインフラへの投資が電力会社支出の増加を牽引」、eia.gov。ダイナミックライン評価およびグリッド形成インバーターは、新たな送電線なしに送電容量を高めますが、精密な高調波制御も必要とします。先進的なメータリングインフラにより、電力会社は顧客メーターレベルまでの可視性を得て、電力品質機器市場の長期的な成長を強化するターゲットを絞った電力品質修正が可能になります。

厳格なグローバル電力品質規格(IEEE 519、EN 50160)

2022年に改訂されたIEEE 519は、共通結合点における電流歪み限度値を厳格化し、製造業者および電力会社が自動修正措置を伴うリアルタイム監視を採用するよう促しています。フィールド調査では、米国の施設の37%が高調波しきい値を超えていることが示されており、潜在的な改修需要を示しています。EN 50160はヨーロッパ全域でIEEE規格を補完し、国境をまたいだグリッドにおける機器の互換性を確保し、コンプライアンスを検証する機器の調達を継続的に促進しています。

抑制要因の影響分析*

| 抑制要因 | (~) % CAGRへの影響(予測) | 地域的 関連性 | 影響の 時間軸 |

|---|---|---|---|

| 先進的な電力品質(PQ)ソリューションの 高い初期コスト | -1.1% | 世界全体、 特に新興市場への影響 | 短期 (2年以内) |

| 電力品質(PQ)分析の専門技術者不足 | -0.8% | 世界全体、 アジア太平洋地域および中東・アフリカ地域で深刻 | 中期 (2〜4年) |

| スタンドアロン型電力品質機器需要を低下させる 固体変圧器の台頭 | -0.5% | 北米およびEU、 早期採用市場 | 長期 (4年以上) |

| アフターマーケット向けフィルター販売を抑制する OEMアクティブフロントエンドドライブ | -0.3% | 世界全体、 産業用自動化ハブに集中 | 中期 (2〜4年) |

| 情報源: Mordor Intelligence | |||

先進的な電力品質(PQ)ソリューションの高い初期コスト

ユーティリティスケールのSTATCOMは1基あたり100〜300万米ドルを必要とし、エンジニアリングおよびコミッショニングにも同等の費用が発生することが多く、一部の地域では回収期間が5年に及ぶことがあります。為替変動および輸入関税は発展途上国のバイヤーに対してさらに価格を押し上げます。ベンダーはシステムをモジュール化することで対応しており、予算サイクルに合わせた段階的なアップグレードを可能にしています。また、サービスベースの融資により資本支出を予測可能なオペックスのストリームに転換していますが、電力品質機器市場における短期的な採用は依然として制約されています。

電力品質(PQ)分析の専門技術者不足

現代の設備はパワーエレクトロニクス、制御、およびデータ分析を統合していますが、大学カリキュラムの対応が遅れており、そのようなシステムの設定・保守ができる技術者の育成数が少ない状況です。東南アジアおよび湾岸諸国の企業は外国人エンジニアを頻繁に招聘しており、プロジェクトコストの増大とスケジュールの長期化を招いています。業界認定制度およびベンダーアカデミーは拡充されていますが、需給ギャップは2028年まで続くと予測されており、電力品質機器産業の成長を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

機器タイプ別:UPSシステムが市場をリード

無停電電源装置(UPS)システムは2025年の電力品質機器市場において37.18%を占め、サーバー、医療機器、および産業用コントローラーの保護における重要な役割を示しています。電圧調整器およびコンディショナーは2031年までに9.62%のCAGRで最も速く成長しており、電子機器のわずかな電圧変動に対する感度の高まりを反映しています。予防保全機能を備えたスマートUPSモデルは稼働時間を向上させ、ライフサイクルコストを削減し、セグメントの優位性をさらに強固にしています。高調波フィルターは、工場における可変周波数ドライブの広範な採用を背景に安定した需要を享受しています。

静止形無効電力補償装置(SVC)およびSTATCOMプラットフォームは、グリッドがより多くの再生可能エネルギーを統合するにつれてトラクションを得ており、リアルタイムで電圧と周波数を安定させる中電圧展開の機会を創出しています。Socomecが2025年に発売した99%効率を達成する高密度UPSは、ベンダーがスペース節約とエネルギー利得を融合させる方法を示しており、電力品質機器市場規模の全体的な拡大を強化しています。サージ保護機器も更新されたIEC 61643-01:2024規格の恩恵を受けており、静止形切替スイッチはミリ秒単位の中断さえも許容できないミッションクリティカルなキャンパスへの浸透を続けています。

注記: 個別セグメントのシェアはレポート購入時に入手可能

フェーズ別:産業用途における三相の優位性

三相アーキテクチャは2025年の電力品質機器市場において60.05%のシェアを占めており、工場、製油所、および商業ビルがその高効率と固有の負荷分散を優先しているためです。先進的なコントローラーは各フェーズを独立して測定・修正し、不均衡を最小化して変圧器への負担を軽減します。単相ユニットは7.12%のCAGRで成長すると予測されており、住宅用太陽光インバーターおよび効率性よりも簡便性が優先される小規模小売サイトに支えられています。

住宅用EV充電器および屋根設置型太陽光発電アレイは、ビルディングマネジメントプラットフォームと通信するスマート単相フィルターを仕様として採用するケースが増えています。一方、産業ユーザーはグローバルな電化の加速とともにケーブリングおよびスイッチギアのスケールメリットを活用するため三相設計を標準化しており、電力品質機器市場内での長期的な優位性を確立しています。

電圧クラス別:インフラへの注力を反映した中電圧のリーダーシップ

中電圧(1〜33 kV)システムは2025年の電力品質機器市場規模において52.15%のシェアを占め、高電圧送電と低電圧エンドユーザーの間のインターフェースとして機能しています。配電フィーダーは多様な高調波発生源にさらされており、電力会社は変電所にダイナミック無効電力装置を設置しています。低電圧製品は、スマート負荷を追加してローカルコンディショニングを必要とする住宅および中小企業の拡大を背景に、2031年まで最速の8.01%のCAGRで成長する見込みです。

高電圧ソリューションは、Hitachi EnergyのHornsea 4向けSTATCOM展開に示されるように、海底ケーブルの電圧を安定させる洋上風力発電などの輸出志向型再生可能エネルギーにおいて安定した需要を維持しています。モジュラー低電圧機器も、既存パネルへの停電なしでのプラグアンドプレイ設計によるレトロフィットを可能にすることで普及しており、電力品質機器市場全体の勢いを維持しています。

注記: 個別セグメントのシェアはレポート購入時に入手可能

用途別:再生可能エネルギー統合が市場変革をリード

再生可能エネルギー統合およびデータセンタープロジェクトは、グリッドが変動する太陽光・風力発電量を吸収する一方でクラウドプロバイダーがほぼ完全な稼働時間を求める中、2025年の電力品質機器市場シェアの32.45%を合計で占めました。グリッド形成型蓄電池エネルギー貯蔵システムは現在、エネルギーサービスと電力品質サービスの両方を提供し、断続的な発電と敏感なデジタル負荷を橋渡ししています。

EV急速充電インフラは2031年までに最高の9.08%のCAGRを達成すると予測されており、隣接するフィーダーを保護するためのリアルタイム高調波抑制を必要とします。石油・ガス設備は遠隔地における堅牢な電力コンディショナーへの安定した需要を維持しており、船舶の電化は耐腐食性高調波フィルターのニッチな要件をもたらし、電力品質機器産業に多様性を加えています。

エンドユーザー別:商業・産業の優位性

商業・産業ユーザーは2025年の電力品質機器市場において62.35%のシェアを保持しており、工場や病院でのダウンタイムは1回あたり数百万ドルのコストとなる可能性があります。しかし電力会社は、分散型エネルギーリソースを統合しながら電圧品質を保証するという規制上のインセンティブに後押しされ、2031年までに7.18%のCAGRで成長する見込みです。

電力協同組合はリアルタイムの高調波監視をバンドルしたプレミアム電力料金制度を試験的に導入しており、ハイテクテナントへの差別化されたサービスを提供しています。住宅顧客は屋根設置型太陽光発電および蓄電池パッケージとバンドルされたコンボインバーター・コンディショナーを採用しており、電力品質機器市場のユーザー基盤を拡大しています。

注記: 個別セグメントのシェアはレポート購入時に入手可能

地域分析

アジア太平洋地域は2025年に48.05%の市場シェアを維持しており、2031年までに8.22%のCAGRで成長する見込みです。この成長は、中国の2025年グリッド投資887億米ドルとインドの再生可能エネルギー拡大という2つの要因に支えられており、精巧な調整技術への需要を生み出しています。Huawei Digital Powerなどの地域的なイノベーターは、周波数制御とエネルギー裁定を組み合わせたグリッド形成型蓄電システムを展開し、普及を加速させています。日本および韓国は半導体産業の電力品質アップグレードを通じて、厳格な電圧サグ耐性基準を満たす形で市場の勢いを高めています。

北米は第2位に位置しており、ハイパースケールデータセンターの建設と、先進的な電圧調整を強調するペンシルベニア州の14億2,000万米ドルの電力会社近代化計画に支えられています。グリッド強化のための連邦税制優遇措置がSTATCOMおよび高調波フィルターへの支出を強化しており、カナダのHVDC研究投資は国内専門知識を育成し、電力品質機器市場における地域需要を強化しています。

欧州は再生可能エネルギー統合と産業脱炭素化に注力しており、その象徴がドイツの風力発電が多いネットワークを安定させる初の300 MVArグリッド形成型STATCOMです。EN 50160コンプライアンスの圧力により、商業施設は恒久的な監視システムを導入しています。EUのエネルギー自立アジェンダは、電化された産業クラスターからの損失を削減する効率的な電力品質機器の調達を促進し、電力品質機器市場の着実な拡大を維持しています。

競合情勢

電力品質機器市場は中程度の集中化を示しており、Schneider Electric、ABB、Eaton、Siemensが世界規模の工場と幅広いポートフォリオを活用して多国籍プロジェクトを獲得しています。既存大手企業はクラウド分析をハードウェアとバンドルするケースが増えており、製品を障害予測とサービス派遣の自動化を行うサブスクリプションベースのプラットフォームへと変革しています。

戦略的アライアンスと選択的な買収が激化しています。Eatonの2025年のSiemens Energyとの提携はデータセンターのターンキー展開を加速させており、ABBのSEAM Groupの買収は北米サイト全体のライフサイクルサービスを拡充しています。アジアの競合企業はコスト優位性と国家支援を活用して新興市場に参入し、従来の利益率を圧迫するとともに既存大手企業をより付加価値の高いソフトウェア層へと向かわせています。

2023年以降の部品不足により大規模な資本投入が促されました。Hitachi Energyは変圧器生産能力のために追加で2億5,000万米ドルをコミットし、HD現代電気は米国および韓国工場の拡張のために2億7,400万米ドルを発表しました。これらの動きは、高成長需要センターの近くで生産を現地化するための戦略的競争を示しており、電力品質機器産業内の競争をさらに形成しています。

電力品質機器産業リーダー

Siemens AG

Schneider Electric SE

Eaton Corporation plc

ABB Ltd / Hitachi Energy(FACTS統合)

Vertiv Holdings Co.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年3月:Hitachi Energyは電気変圧器の主要部品のグローバル生産強化のために2億5,000万米ドルを投資しています。これにはバージニア州、ミズーリ州、ミシシッピ州の変圧器工場での生産能力増強が含まれます。

- 2025年2月:慢性的な変圧器不足に対処し、電力会社、主要商業企業、産業サイト、およびデータセンターからの急増する需要に応えるため、Eatonは3億4,000万米ドルの投資計画を発表しました。この投資は、サウスカロライナ州ジョーンズビルに最先端の三相変圧器製造施設を建設するために充当されます。同施設は2027年に生産を開始する予定です。

- 2025年1月:GE Vernovaは、ユーティリティスケールの太陽光発電および蓄電システムの重要技術であるFLEXINVERTERの生産をピッツバーグ施設で強化するために1,000万米ドル超を投資しています。

- 2025年1月:Schneider Electricは、商業フリートおよび集合住宅向けに設計された革新的なEV充電ソリューション「Schneider Charge Pro」を発表しました。ダイナミック負荷管理を重視するこのイニシアチブは、シームレスでエネルギー効率が高く直感的な充電体験を通じてEV普及を促進することを目指しています。

グローバル電力品質機器市場レポートのスコープ

電力品質機器は一般的に、有害な高調波を除去または低減し、電気システムの長寿命運転のために正弦波を整形する電気フィルターです。電力品質機器は、安定した電力の継続的な供給を確保するために電力グリッドで使用されます。

市場は機器、フェーズ、エンドユーザー、および地域によって区分されています。機器別では、無停電電源装置(UPS)、高調波フィルター、静止形無効電力補償装置、電力品質メーター、およびその他の機器タイプに区分されています。フェーズ別では、単相および三相に区分されています。エンドユーザー別では、産業・製造業、商業、およびその他に区分されています。本レポートは主要地域における電力品質機器の市場規模と予測も網羅しています。各セグメントの市場規模と予測は収益(米ドル)に基づいて算出されています。

| 無停電電源装置(UPS) |

| 高調波フィルター |

| 静止形無効電力補償装置(SVC/STATCOM) |

| 電力品質メーター |

| サージ保護機器 |

| アクティブ電力フィルター |

| 静止形切替スイッチ |

| 電圧調整器およびコンディショナー |

| その他の機器タイプ |

| 単相 |

| 三相 |

| 低電圧(1 kV未満) |

| 中電圧(1〜33 kV) |

| 高電圧(33 kV超) |

| 再生可能エネルギー統合 |

| 自動化・ロボティクス |

| EV急速充電インフラ |

| 石油・ガス操業 |

| 船舶・洋上プラットフォーム |

| その他 |

| 電力会社 |

| 商業・産業 |

| 住宅 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN諸国 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| チリ | |

| その他の南米 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| 南アフリカ | |

| エジプト | |

| その他の中東・アフリカ |

| 機器タイプ別 | 無停電電源装置(UPS) | |

| 高調波フィルター | ||

| 静止形無効電力補償装置(SVC/STATCOM) | ||

| 電力品質メーター | ||

| サージ保護機器 | ||

| アクティブ電力フィルター | ||

| 静止形切替スイッチ | ||

| 電圧調整器およびコンディショナー | ||

| その他の機器タイプ | ||

| フェーズ別 | 単相 | |

| 三相 | ||

| 電圧クラス別 | 低電圧(1 kV未満) | |

| 中電圧(1〜33 kV) | ||

| 高電圧(33 kV超) | ||

| 用途別 | 再生可能エネルギー統合 | |

| 自動化・ロボティクス | ||

| EV急速充電インフラ | ||

| 石油・ガス操業 | ||

| 船舶・洋上プラットフォーム | ||

| その他 | ||

| エンドユーザー別 | 電力会社 | |

| 商業・産業 | ||

| 住宅 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN諸国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| チリ | ||

| その他の南米 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| 南アフリカ | ||

| エジプト | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な設問

電力品質機器の現在の市場規模と予測される成長は?

電力品質機器市場規模は2026年に203億米ドルであり、6.83%のCAGRで2031年までに282億6,000万米ドルに達すると予測されています。

グローバルな収益をリードしている機器カテゴリーはどれですか?

無停電電源装置(UPS)システムが2025年に37.18%の市場シェアでトップに立っており、デジタルインフラを保護する上での中核的な役割を反映しています。

最も急速に拡大している用途分野はどれですか?

EV急速充電インフラは電気自動車の普及が加速する中、2026年から2031年にかけて9.08%のCAGRで成長すると予測されています。

アジア太平洋地域が最大の地域市場である理由は何ですか?

中国での記録的なグリッド投資とインドでの積極的な再生可能エネルギー建設が、アジア太平洋地域を48.05%のシェアおよび最高の8.22%のCAGRへと押し上げています。

採用を遅らせる可能性のある主要な抑制要因は何ですか?

特にSTATCOMやダイナミックフィルターなどの先進的なソリューションの高い初期コストが、価格に敏感なユーザーの間での短期的な普及を制限しています。

ベンダーは電力品質分析におけるスキルギャップにどのように対処していますか?

製造業者は、現代システムを導入できる資格を持つエンジニアのプールを拡大するために、グローバルトレーニングアカデミーと認定プログラムを立ち上げています。

最終更新日: