ディーゼル動力エンジン市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 12.87 十億米ドル |

| 市場規模 (2031) | 16.69 十億米ドル |

| 成長率 (2026 - 2031) | 5.33% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

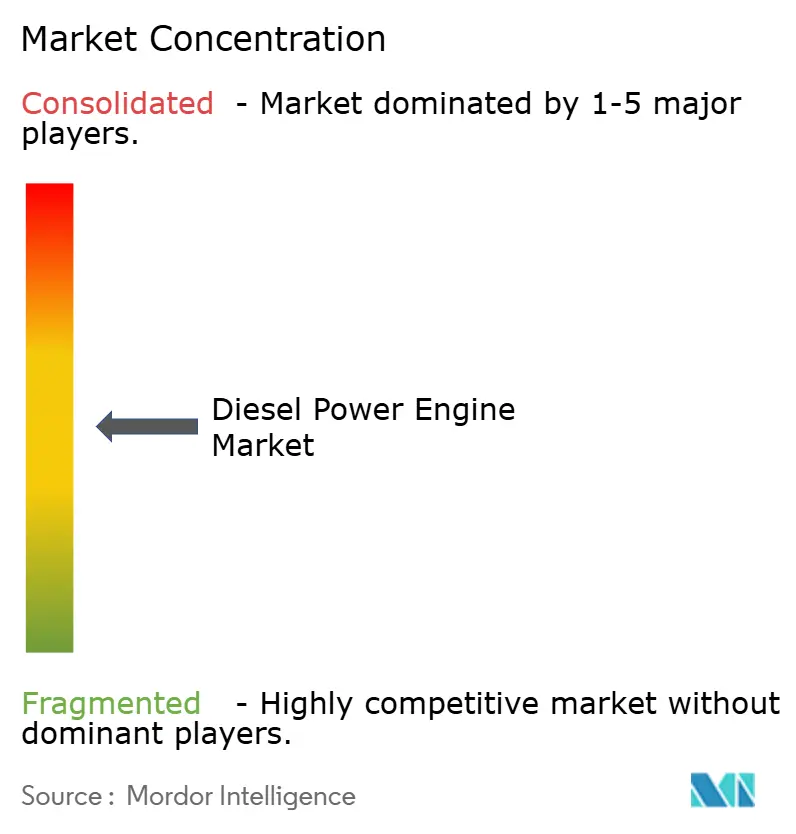

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるディーゼル動力エンジン市場分析

ディーゼル動力エンジン市場規模は2026年に米ドル128億7,000万と推定され、予測期間(2026年~2031年)にCAGR 5.33%で成長し、2031年までに米ドル166億9,000万に達する見込みです。

バッテリーストレージコストの低下、系統強靭性への広範な精査、そして複数日にわたる自律稼働ニーズが引き続き調達意思決定を形成しており、OECD諸国における規制圧力が強まる中でも、その傾向は変わりません。アジア太平洋におけるデータセンターの拡張、NATOおよびインド太平洋諸国における軍事近代化、サブサハラアフリカにおける系統強靭化施策が、中・高容量発電機セットに対する安定した需要をもたらしています。同時に、OEMメーカーはEPA Tier 4 FinalおよびEU Stage V規制への適合と、価格競争の激しい環境における利益率の維持を目的として、後処理システムおよびハイブリッドコントローラへの投資を前倒ししています。大型エンジンもまた、施設がより小さな単位でスタンバイ電力を段階的に拡張できるモジュール設計の恩恵を受けており、単一障害点リスクの低減とメンテナンス計画の効率化を実現しています。

主要レポートのポイント

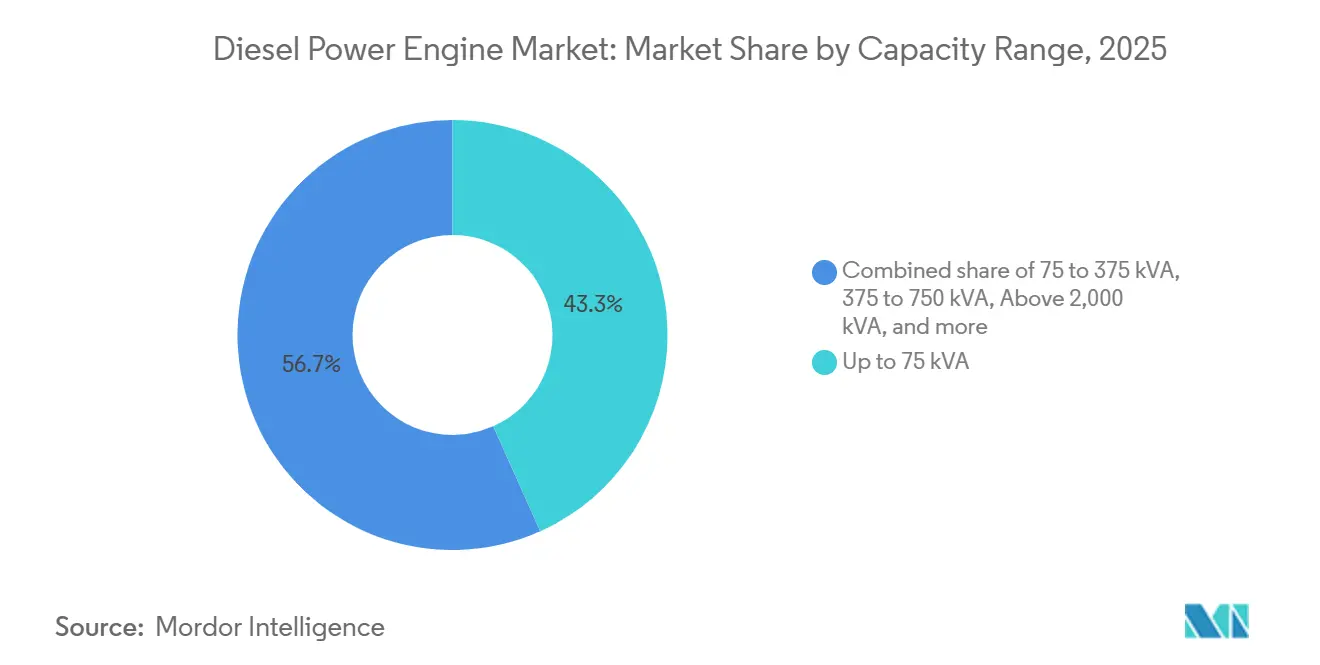

- 容量別では、75 kVA以下のユニットが2025年のディーゼル動力エンジン市場シェアの43.3%を占め、375~750 kVAの帯域は2031年にかけてCAGR 7.5%で拡大しています。

- 用途別では、スタンバイ設置が2025年のディーゼル動力エンジン市場規模の56.3%を占め、2031年にかけてCAGR 6.3%で成長しています。

- エンドユーザー別では、産業施設が2025年売上高の55.7%を占め、2026~2031年にかけてCAGR 6.2%で成長する見込みです。

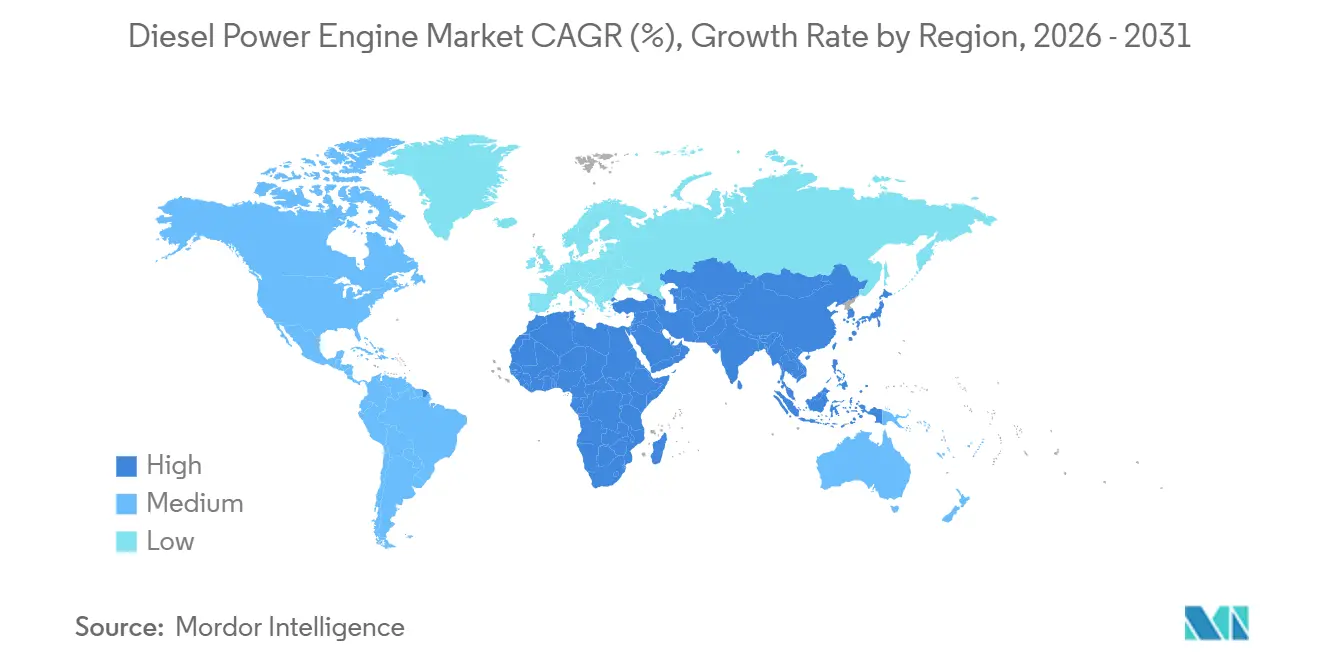

- 地域別では、アジア太平洋が2025年に38.1%のシェアを獲得し、2031年にかけてCAGR 6.6%を記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のディーゼル動力エンジン市場のトレンドとインサイト

ドライバー影響度分析*

| ドライバー | (〜)% CAGRへの影響予測 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 新興市場における系統強靭化投資 | +1.2% | サブサハラアフリカ、南アジア、東南アジア | 中期(2〜4年) |

| アジア全域におけるデータセンター建設ブーム | +1.5% | 中国、インド、ASEAN;中東への波及 | 短期(2年以内) |

| ミッションクリティカルなバックアップに対する産業自動化需要 | +0.9% | 北米、欧州、東アジア | 中期(2〜4年) |

| 軍用移動電源近代化プログラム | +0.6% | 北米、欧州、インド太平洋 | 長期(4年以上) |

| サブサハラアフリカ農村部におけるマイクロユーティリティの成長 | +0.5% | サブサハラアフリカ、南アジア | 長期(4年以上) |

| 海事IMO III改修の波 | +0.4% | 世界の海上航路、アジアの造船所 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

新興市場における系統強靭化投資

サブサハラアフリカおよび南アジアの電力事業者は、長距離送電線および変電所が電化目標に追いつくまでの暫定措置として、ディーゼル・太陽光ハイブリッドミニグリッドを採用しています。2025年、世界銀行(World Bank)は50〜150 kWエンジンと太陽光発電アレイを組み合わせた農村プロジェクトに米ドル23億を配分し、18のアフリカ諸国における供給電力コストを1 kWhあたり米ドル0.18〜0.25に引き下げました。[1]世界銀行グループ、「ミニグリッド市場の機会」、worldbank.org インドのサウバーギヤプログラムは家庭接続を完了させましたが、農村地区の40%では依然として1日12時間未満の電力信頼性しか記録されておらず、州の電力事業者は昨年1万5,000台のスタンバイ発電機セットを発注しました。[2]インド政府、「サウバーギヤ制度ダッシュボード」、gov.in これらのセットは通常1日6〜10時間稼働し、消耗と交換サイクルの加速をもたらしています。アフリカ開発銀行(African Development Bank)も同様の経済性を確認しており、ケニア、タンザニア、ナイジェリアでは直接補助金なしにミニグリッドが規制料金を下回ることができると指摘しています。[3]アフリカ開発銀行、「アフリカにおけるハイブリッドミニグリッドの経済性」、afdb.org

アジア全域におけるデータセンター建設ブーム

ハイパースケールオペレーターは2025年にアジア太平洋地域で1.2 GWの新規ディーゼルスタンバイ容量を設置し、インドと中国が全体の構築量の68%を占めました。MicrosoftおよびAWSは、72時間稼働のN+1ディーゼル冗長性を必要とするハイデラバードのキャンパスに米ドル65億を投資することを表明し、中国工業和信息化部(Ministry of Industry and Information Technology)はすべての新規Tier-3施設に対し、3日分の燃料の現地保管を義務付けています。[4]工業和信息化部、「データセンターエネルギー規制」、miit.gov.cn NRELの最新の密度モデルによると、バッテリーシステムがマルチメガワット規模でディーゼルのエネルギー貯蔵効率に追いつくのは2029年以降になると示されています。

ミッションクリティカルなバックアップに対する産業自動化需要

半導体ファブ、自動車ライン、製薬クリーンルームは電圧降下許容値を2%未満に厳格化しています。アリゾナ州では、TSMCがCaterpillar 3512Cの発電機セットを6台設置し、それぞれ1,825 kVAの定格で、系統喪失から10秒以内に全負荷に対応可能です。Cumminsは、メキシコおよび東欧の工場向けにデジタル負荷分担コントローラを搭載したQSK60およびQSK95エンジンの受注が前年比31%増加したと報告しています。シンガポールおよびベルギーのワクチンコールドチェーンハブは10万サイクルに対応した自動切換スイッチを指定しており、ダウンタイム回避がより高い初期費用を正当化することを示しています。

軍用移動電源近代化プログラム

NATOは老朽化した60 kVA戦術セットを能力ギャップとして特定し、JP-8、F-76、および商用超低硫黄ディーゼルと相互運用可能な375〜750 kVAモジュールユニットへの更新を開始しました。米国陸軍は2025年にCumminsに対し、それぞれ450 kVA定格の1,200台のAMMPS発電機セットについて米ドル1億8,000万の契約を発注しました。オーストラリア国防省(Australia's Department of Defence)は前線基地向けにCaterpillar C18ユニットを発注し、サイバー侵入を阻止するためのサイレントウォッチおよび暗号化制御を重視しています。

制約要因影響度分析*

| 制約要因 | (〜)% CAGRへの影響予測 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| バッテリーストレージLCOEの急速な低下 | -1.3% | 北米および欧州(主要)、アジア太平洋(加速中)、中東・アフリカへの波及 | 短期(2年以内) |

| OECD市場における窒素酸化物・粒子状物質規制の強化 | -0.9% | 北米、欧州、日本、韓国(OECDコア市場) | 中期(2〜4年) |

| LNGによる小規模電力供給の展開 | -0.6% | アジア太平洋、中東、アフリカ、ラテンアメリカ(ガスインフラ整備が進む新興市場) | 中〜長期(3〜5年) |

| Tier-1チップ不足に対するOEMサプライチェーンのリスク | -0.4% | 世界全域(全主要製造地域およびOEMに影響) | 短〜中期(1〜3年) |

| 情報源: Mordor Intelligence | |||

バッテリーストレージLCOEの急速な低下

リチウムイオン電池パックの価格は2024年に1 kWhあたり米ドル139まで低下し、2023年から14%の下落となり、これまでディーゼルに依存していた商業施設における4時間ストレージを実用的なものとしました。カリフォルニア州の自家発電インセンティブプログラム(Self-Generation Incentive Program)は2025年に米ドル3億2,000万を配分し、病院やデータセンターが短時間停電に対してバッテリーシステムをディーゼルの代替として採用することを可能にしました。Lazardの2025年分析では、1 MW/4時間のバッテリーが15年間にわたり1 kWhあたり米ドル0.18でバックアップを提供するのに対し、年間50時間稼働するディーゼルセットは1 kWhあたり米ドル0.22であることが示されています。しかし、5 MW負荷で72時間の自律稼働を確保するには、約米ドル5,000万のコストがかかる360 MWhのバッテリーシステムが依然として必要であり、ディーゼルのハードウェアおよび燃料コストの米ドル300万と比較されます。

OECD市場における窒素酸化物・粒子状物質規制の強化

EPA Tier 4 FinalおよびEU Stage V規制は窒素酸化物を0.4 g/kWh、粒子状物質を0.02 g/kWhに上限を設け、選択触媒還元(SCR)およびディーゼル粒子状物質フィルターの採用を義務付けています。Caterpillarの適合C9.3Bエンジンは後処理部品に米ドル1万8,000が追加され、500 kVA発電機セットの価格が12%上昇します。カリフォルニア州大気資源委員会(California Air Resources Board)は2027年から特定の大気圏において500 kWを超える新規ディーゼルセットの設置を禁止する計画であり、米国商業販売の22%に影響する可能性があります(arb.ca.gov)。欧州の規制当局は1 MWを超えるエンジンに対するリアルタイム排気ガスモニタリングを検討しており、1台あたり米ドル2万5,000〜4万の費用が追加されます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

容量範囲別:中出力帯の急増が需要を再構築

375〜750 kVAユニットのディーゼル動力エンジン市場規模は2026〜2031年にかけて年率7.5%で拡大しており、病院、通信ハブ、工場がより高い信頼性仕様にアップグレードするにつれて、他のすべての帯域を上回っています。75 kVA以下のセットは2025年のディーゼル動力エンジン市場シェアの43.3%を維持しており、住宅および小規模商業負荷に対応していますが、裕福な消費者が太陽光・バッテリーソリューションに移行するにつれて成長は4.8%に鈍化しています。中間帯の75〜375 kVAエンジンは、10秒以内の自動切換が現在標準的な入札要件となっている小売センターおよび食品加工施設に装備されています。500〜750 kVAでは、CaterpillarのC18とRolls-RoyceのMTU 12V 2000が可変ジオメトリターボチャージャーと6%の燃料消費量削減を組み合わせて医療および通信の受注を獲得しています。2,000 kVA超のユニットは引き続きハイパースケールキャンパスにサービスを提供していますが、オペレーターは現在、冗長性のために単一の4 MWブロックではなく複数の1,500〜2,000 kVAモジュールを好む傾向にあり、調達サイクルは緩和されているものの需要が消えることはありません。

インドおよびインドネシアの通信キャリアは、4Gより40%多い電力を消費する5G無線ユニットに対応するため、250 kVA発電機セットを500〜600 kVAモデルに更新しています。PwCの2025年通信エネルギー監査では、600 kVAの機器が効率向上による稼働時間の短縮を通じて1加入者あたりの炭素集約度を12%削減することが確認されています。病院の管理者も同様に、拡張されたICUおよび画像診断の負荷をカバーするために600〜750 kVAアレイを指定しており、これらの注文は保険認定を確保するための8時間負荷バンクテストとセットになっています。75 kVA未満の小型セットは、5年間の支払いを分散するマイクロファイナンスプログラムの支援を受けて、農村アフリカおよび南アジアに引き続き普及します。

注記: 全セグメントの個別シェアはレポート購入後に提供されます

用途別:スタンバイ設置が支配的地位を確立

スタンバイ用途は2025年の売上高の56.3%を占め、CAGR 6.3%で上昇し、ディーゼルがベース負荷発電ではなく保険としての役割を果たしていることを示しています。規制の枠組みは燃料備蓄目標を厳格化しており、米国の病院は96時間分のストレージを維持し月次負荷試験を実施しなければならず、1,800施設が老朽化した設備の更新または補強を実施しました。データセンターのコロケーションプロバイダーは年間50時間未満の稼働に制限しながらも72時間の自律稼働を要求しており、デジタルインフラのアーキテクチャにディーゼルをさらに定着させています。オフグリッド鉱山や孤島電力系統で毎日稼働するプライム用途エンジンは、LNGマイクロタービンおよびソーラーハイブリッドがセグメントの一部を獲得するにつれてCAGR 4.2%で成長します。ピークシェービングはニッチな用途にとどまっており、汚染物質を排出せずに需要応答プログラムに入札できるバッテリーによって制約されています。カリフォルニア州は2025年にこの目的でバッテリー容量420 MWを需要応答プログラムに組み込みました。

スタンバイ運用全体において、医療部門のみのディーゼル動力エンジン市場規模は、画像診断および重症ケア病棟の成長を反映して2031年までに米ドル31億に達すると予測されています。連続用途アプリケーションは熱回収によって総合効率が70%を超える場合に存続しており、ブラジルのエタノール工場がCummins QSK60ユニットと熱回収ボイラーを組み合わせてこの閾値を達成しました。ピークシェービングは依然として、ローカルの大気質規制が限定的な稼働を許容する地域において懲罰的な需要課金を受ける産業ユーザーにとって魅力的です。

エンドユーザー別:産業部門が成長を牽引

産業プラントは2025年の売上高の55.7%を維持し、2031年にかけてCAGR 6.2%を維持します。半導体ファブは数百万ドル規模のバックアップスイートを展開しています。TSMCのアリゾナラインは、1回の停電イベントで米ドル200〜500万のウェハーが廃棄される可能性があるため、6台の同期した1,825 kVAユニットに投資しました。メキシコおよび東欧に回帰している自動車サプライヤーも同様のアーキテクチャを複製しており、2029年以降まで続く500〜1,500 kVA受注の波を生み出しています。コールドチェーン物流施設は、10万サイクルに対応した自動切換スイッチを備えたディーゼル発電機セットを使用してワクチン在庫を保護しており、この仕様はほとんどの製薬RFPに記載されるようになっています。

商業ビルは2025年の販売の38%を占めており、カリフォルニア州およびニューヨーク州のデベロッパーは、大気質義務を満たすために小型ディーゼルセットでバックアップされた天然ガスエンジンを選択しています。Generacの350 kVAガス・ディーゼルハイブリッドはこの分野を狙っており、従来のディーゼルのみのアプローチと15年間の総コスト同等性を約束しています。住宅需要はCAGR 4.5%で成長していますが、二極化しており、太陽光・バッテリーの採用が富裕層の郊外での販売を削減する一方、マイクロファイナンスがインド、ナイジェリア、フィリピンにおける10〜25 kVAセットの所有を拡大しています。KirloskarのHDFCバンクとのファイナンスプランにより、初期費用が米ドル800〜1,200に引き下げられ、インドの15 kVA未満のニッチ市場の62%を獲得しました。

注記: 全セグメントの個別シェアはレポート購入後に提供されます

地域分析

アジア太平洋は2025年の売上高の38.1%を占め、中国の新規Tier-3データセンターにおける72時間備蓄義務とインドの米ドル1兆3,000億のインフラロードマップを背景に、CAGR 6.6%を達成する見通しです。不安定な系統の下でのASEANの通信タワーブームにより、Yanmarは2025年に農村インドおよびインドネシアに2,500台の発電機セットを設置しました。中東・アフリカは堅調なCAGR 6.4%を記録しており、サウジアラビアのNEOMはWärtsilä 31エンジンを使用して400 MWのスタンバイ電力を発注し、ケニア、タンザニア、ナイジェリアは世界銀行(World Bank)の支援のもとミニグリッドプログラムを拡大しています。北米はバッテリーインセンティブと厳格な排気規制によって制限されているものの、軍事契約と半導体回帰によって支えられ、成熟した軌跡のCAGR 4.1%を記録しています。欧州のCAGR 3.8%は、特に1 MWを超えるエンジンにリアルタイム排気テレメトリーを要求する可能性のある産業排気指令(Industrial Emissions Directive)の審議が進む中で、並行した圧力を反映しています。

ディーゼル動力エンジン市場全体において、アジア太平洋の持続的な投資パイプラインと緩やかな排気規制が、先進国経済におけるヘッドウィンドを相殺しています。中東は石油資金によるメガプロジェクトを活用してガスタービンの普及拡大を相殺し、サブサハラアフリカはハイブリッドディーゼル・太陽光ミニグリッドに頼って2035年までの電化ギャップを埋めています。

規制環境

排出規制への準拠は、定置用、非道路用、船舶用のディーゼル発電エンジン仕様を形作る主要な規制上の制約であり続けている。米国では、EPA Tier 4 Finalの枠組みが非道路用圧縮着火エンジンを引き続き規制しており、SCR(選択触媒還元)とディーゼル微粒子フィルターの広範な採用を促している。本レポートの調査範囲には、地域的な規制強化の動きも含まれており、カリフォルニア大気資源局が2027年から特定の大気盆地において500kWを超える新規ディーゼル発電機セットを禁止する計画も対象となる。これらの要件は、システムコストと統合の複雑性(後処理装置の実装、モニタリング、定期試験)を高めており、特に中~高容量のスタンバイ用途において顕著である。

船舶関連の需要(補助動力および港湾・造船所用途)については、国際海事機関(IMO)のMARPOL条約附属書VIが、規則13に基づくTier要件を通じて、引き続きエンジン認証とNOx規制を主導している。2026年3月発効の改正により、カナダ北極圏とノルウェー海が新たな排出規制海域(ECA)に指定され、船舶の建造日に基づいて130kWを超える船舶用ディーゼルエンジンに対するTier III NOx準拠のトリガーが拡大される。SOxおよびPM準拠に関する猶予期間は2027年2月まで延長される。ECAの地理的拡大により、これらの航路に就航する事業者にとって、Tier III対応エンジンプラットフォームおよび後処理対応能力の準拠価値が高まっている。

競争環境

上位5社のOEM、すなわちCaterpillar、Cummins、Generac、Kohler、Wärtsiläは2025年に世界売上高の合計48%を獲得し、ディーゼル動力エンジン市場に適度に集中したプロファイルをもたらしています。CaterpillarおよびCumminsは中〜高容量セットを支配し、後処理およびデジタル診断にR&Dを投入しており、Cumminsは2025年にR&Dに米ドル8億9,000万を配分し、そのうち18%をリモートアナリティクスおよび代替燃料に充てています。WärtsiläとRolls-Royceはユーティリティ規模のマイクログリッドに注力し、部分負荷時に燃料消費量を30〜40%削減するハイブリッドコントローラを展示しています。GeneracおよびKohlerは広範なディーラーネットワークに依存して北米の家庭用および軽商業用の更新需要に対応し、HimoinsakおよびKirloskarはレンタルおよびオフグリッド通信のニッチ市場において市場投入スピードを武器に競争しています。

デジタル負荷分担およびハイブリッドコントローラに関する特許出願は前年比22%増加しており、純粋な馬力ではなく総所有コストの差別化への転換を示しています。Mitsubishi Heavy IndustriesのS16R-PTA2は尿素噴射および排気ガス再循環を統合することでIMO III認証を取得し、補助電力用のアジアの造船所改修案件を獲得しました。Aggrekoのバッテリー・ディーゼルハイブリッドはマレーシアのデータセンターにおける短時間停電時の稼働時間を40%削減し、モジュール式グリーンアップグレードを提供するレンタル専業者からの新興競争を示しています。成功するOEMは、排気規制適合ハードウェアと長期サービス契約にわたって高い取得コストを分散するファイナンス構造を組み合わせ、規制市場と新興市場の両方における採用を確保するでしょう。

ディーゼル動力エンジン産業リーダー

Caterpillar Inc.

Cummins Inc.

Generac Holdings Inc.

Kohler Co.

Mitsubishi Heavy Industries Ltd.

- *免責事項:主要選手の並び順不同

市場機会と将来展望

大手企業による能力増強計画と重要インフラ関連の調達は、短い納期と厳格な制御統合を実現できる排出基準適合の高容量発電機セットを提供可能なOEMおよびパッケージャーにとって、短期的な市場機会を拡大させている。2026年5月、Wärtsiläはフィンランド・ヴァーサのSustainable Technology Hubにおける技術生産能力をさらに30%拡大するため、約9,000万ユーロを投資すると発表し、エネルギー・船舶両用途に対応する大型エンジン製造への投資モメンタムを裏付けた。インドでは、Kirloskar Oil Enginesがカガル(コルハプール)工場の能力増強に約1,400クローレ・インドルピーの取締役会承認を開示し、通信、産業用バックアップ、分散型電源における需要の集中に対応するため、2年間で年間20,000台のエンジンを追加すると発表した。

同時に、OECD市場における規制強化は、バッテリーが大規模導入においてコスト面で依然として不利な状況において、稼働時間を削減しつつ複数日間の自立稼働能力を維持できる、改修対応型アーキテクチャ、デジタルモニタリング、ハイブリッド化の余地を生み出している。本レポートの背景では、EPA Tier 4 FinalおよびEU Stage Vの下でOEMが後処理システムおよびハイブリッドコントローラーへの投資を前倒ししていること、さらにIMO Tier IIIに連動する船舶需要が認証プラットフォームへの規制主導型の需要をさらに押し上げていることも指摘されている。需要側では、アジア太平洋地域のデータセンターが2025年中に1.2GWの新規ディーゼルスタンバイ容量を導入し、中国では新規Tier-3拠点に3日間のオンサイト燃料備蓄を義務付けており、冗長性とメンテナンススケジューリングを改善するモジュール式マルチユニットスタンバイ設計への根強い選好を後押ししている。

最近の業界動向

- 2026年6月:Cummins Power Generationは、QSK78エンジンプラットフォームを使用した50Hz市場向けの高馬力Centum Seriesの追加モデルを発表し、スタンバイ定格を最大3,500kVAまで拡大するとともに、PowerCommand 3400制御システムを追加した。この発表は、大型50Hzスタンバイセットがハイパースケールデータセンターや産業用バックアップ需要を支える地域におけるCumminsのポジショニングを支えるものである。また、統合デジタル制御と負荷管理に向けた仕様トレンドも反映している。

- 2025年10月:フェデラル工科大学オウェリの研究者らは、性能を損なうことなくディーゼルエンジンの汚染を低減する手法を報告した。この研究は、NOxおよび粒子状物質の低減に関する継続的な技術革新への圧力を示している。また、大気質に対する監視が強まる中、稼働時排出を抑制する燃焼および後処理経路へのOEMおよびフリート運用者の関心の高まりを裏付けている。

- 2024年4月:Weichai Powerは、熱効率53.09%を達成したディーゼルエンジンを発表し、一般的なディーゼル効率の基準を上回った。この成果は、プライム用途および高稼働率用途における総所有コストの差別化を強化するものである。また、排出規制への準拠と並行して、先進的な燃焼技術およびシステム最適化に向けた競争的な取り組みを裏付けている。

研究方法のフレームワークとレポートの範囲

市場定義と調査範囲

本調査では、ディーゼル発電エンジン市場は、定置用電力需要に機械的動力を供給するために使用されるディーゼル燃料エンジンから生じる収益であって、OEMおよびアフターマーケットチャネルを通じて地域を横断してエンドユーザーに販売されるものを対象とする。

調査範囲の除外事項:天然ガスエンジン、ガソリンエンジン、および純電気パワートレインは除外する。また、エンジンおよびそれに関連する中核的な補機類を超えた発電機セット一式のパッケージ価値は計上しない。

セグメンテーション概要

- 容量範囲別

- 75 kVA以下

- 75〜375 kVA

- 375〜750 kVA

- 750〜2,000 kVA

- 2,000 kVA超

- 用途別

- スタンバイ

- プライム/連続

- ピークシェービング

- エンドユーザー別

- 産業

- 商業

- 住宅

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- ドイツ

- フランス

- スペイン

- 北欧諸国

- ロシア

- その他の欧州

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- ASEAN諸国

- オーストラリアおよびニュージーランド

- その他のアジア太平洋

- 南米

- ブラジル

- アルゼンチン

- コロンビア

- その他の南米

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- 南アフリカ

- エジプト

- その他の中東・アフリカ

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、前提条件をモデルに組み込む前に、需給の明確な全体像を把握するために最初に実施された。米国エネルギー情報局(EIA)のデータ(ディーゼル消費量と価格動向のシグナル)、国際エネルギー機関(IEA)の刊行物(電力需要の背景)、国連コムトレード(エンジンおよび部品の貿易フロー)、世界銀行の指標(産業活動およびインフラ動向)、ならびに米国EPAおよび欧州環境庁の資料(更新時期に影響を与える排出関連の背景情報)といった公開・公的情報源を参照した。

これらのシグナルを市場分析に活用できる入力データへと変換するため、年次報告書、10-K形式の開示資料、投資家向け資料、製品カタログも精査し、典型的なkVA定格、用途別使用状況、チャネル構造をマッピングした。有償の企業財務・インテリジェンス購読サービスも選択的に利用し、報告された収益項目を正規化するとともに、エンジン販売とパッケージシステムとの二重計上を回避した。これらは例示的な情報源であり、作業中にデータポイントを収集・検証・明確化するため、他の多数の公開資料も確認した。

一次インタビューおよび調査

一次調査は、OEM対応の経営幹部、販売代理店のリーダー、サービスパートナー、および産業用・商業用・住宅用の各需要層にわたる大口エンドユーザーを対象とした構造化専門家インタビューおよび簡易調査を中心に実施された。これはグローバル市場であるため、価格設定、稼働率、更新サイクルを異なる運用条件下で検証できるよう、APAC、EMEA、南北アメリカにわたって視点のバランスを取り、前提条件が大きく変化した場合には再接触によりギャップを埋めた。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップ層:38% | 経営幹部(CXO):12% | APAC:45% |

| 中堅層:46% | 機能・事業部門リーダー:38% | EMEA:35% |

| 小規模企業:16% | マネージャー:50% | 南北アメリカ:20% |

市場規模算定と予測

市場規模の算定は、トップダウンとボトムアップの組み合わせを用いて構築されており、電力機器の導入シグナル、更新サイクル、貿易・生産指標から需要を再構築し、その後、観測された浸透率と用途別シェアを用いてディーゼル発電エンジンの価値に絞り込んでいる。この総計は、kVA帯域別のサンプル平均販売価格にチャネル調査から推計した数量を乗じるといった選択的なボトムアップ試算によって裏付けられており、さらにサプライヤーおよび販売代理店からのフィードバックによって妥当性が確認されている。

モデルで使用される主要な入力データには、スタンバイ用途およびプライム用途における設置ベースと更新時期、kVA定格構成の変化、稼働時間の挙動に影響を与える地域別ディーゼル価格の動向、購入判断に影響を与えるインフラおよび産業活動の指標、ならびに供給可能性を示すエンジンおよび主要部品の輸出入動向が含まれる。予測には、産業生産高および電力需要指標に基づく単純な多変量回帰分析に支えられたシナリオ分析を用い、専門家が政策や燃料価格のボラティリティによって購買パターンが変化すると予想する場合には調整を加える。ボトムアップでの可視性が弱い場合(例えば断片化したサービスチャネルなど)には、保守的な範囲を適用し、その後のフォローアップ検証を経て絞り込んでいる。

データ検証および更新サイクル

出力結果は、発電機の定格帯別導入状況、エンジンの貿易活発度、受注・バックログに関する公開コメントといった独立したシグナルとの比較を通じてクロスチェックにより検証されている。ある地域で異常な急増が見られた場合、その要因を精査し、価格と数量の内訳を再確認し、一時的な事象によってその変化が説明できるかどうかを回答者に再確認する。

承認前には、計算チェック、前回版との差異チェック、最も感度の高い変数に関する論理チェックを含む多段階のアナリストレビューが実施される。レポートは年次で更新され、排出規制の変更、大規模な能力増強、ディーゼル価格の急激な変動といった重大な事象が発生した場合には、臨時更新が実施される。納品前には最終確認を行い、クライアントが最新の更新情報を確実に受け取れるようにしている。

Mordor Intelligenceのディーゼル発電エンジン市場規模算定と他の公開推計との比較

ディーゼル発電エンジンの公開市場規模は、対象となる製品範囲や価格算定の単位が必ずしも整合していないため、テーマの表記が同じに見えても大きく異なる場合がある。また、ある推計が別の推計よりも最近更新されている場合や、需要がエンジン収益と発電機パッケージシステムの導入台数といった異なる指標に紐付けられている場合にも差異が生じる。

一部の公開情報では、市場を完成品としての発電機セットおよび関連機器の価値を含むより広範な範囲として扱っているとみられる。Mordor Intelligenceでは、価値算定の対象はkVA定格および用途によってマッピングされたディーゼル発電エンジンに限定されており、発電機の交流発電機、筐体、およびその他の周辺システム構成部品はエンジンの総計には含まれていない。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 12.87 B (2026) | |

| 業界出版社A | USD 8.75 B (2024) | より早い基準年とより長い予測期間を用いており、その範囲の記述は最終用途および電力帯域にわたってより広く読み取れるため、対象となる収益プールおよびASP(平均販売価格)進行に用いられる価格前提が変動しうる。 |

| グローバル出版社B | USD 8.78 B (2024) | 市場を2024年に基準付けており、一部の用途ではエンジン収益とパッケージ機器の価格設定を混合している可能性があり、発電機セット構成部品およびサービス関連価値の計上方法によって総額が変動しうる。 |

情報源間のばらつきは、主に基準年の選択と、エンジンのみの収益として計上する範囲か、パッケージシステムおよび周辺構成部品を含めるかによって説明される。定格帯構成、用途別使用パターン、地域別需要シグナルにモデルを基準付けることで、結果は再確認・更新が反復可能な形で追跡可能な入力データに紐付けられたままとなる。

レポートで回答される主要な質問

2026年〜2031年におけるディーゼル動力エンジンの予測CAGRはどのくらいですか?

ディーゼル動力エンジン市場は2026〜2031年にかけてCAGR 5.33%で成長し、2026年の米ドル128億7,000万から2031年には米ドル166億9,000万に市場を拡大すると予測されています。

最も急速に拡大している容量範囲はどれですか?

375〜750 kVA定格のエンジンは、病院、通信、製造分野のアップグレードに牽引されて年率7.5%で成長しています。

なぜアジア太平洋が将来の需要を支配しているのですか?

大規模なデータセンターの展開、インフラ支出、農村部の電化ギャップにより、アジア太平洋は38.1%のシェアとCAGR 6.6%の成長軌跡を有しています。

排気規制はOEMコストにどのような影響を与えていますか?

EPA Tier 4 FinalおよびEU Stage Vへの適合により、後処理ハードウェアとして500 kVAユニット1台あたり約米ドル1万8,000が追加されます。

バッテリーはスタンバイ用途でディーゼルに取って代わっていますか?

バッテリーは4時間自律稼働ニーズにおけるシェアを獲得していますが、72時間の備蓄が義務付けられている複数日のバックアップにおいては、ディーゼルが費用対効果の高い選択肢であり続けています。

代替燃料のR&Dをリードしているのはどの企業ですか?

Rolls-RoyceとCumminsが水素ブレンドおよびハイブリッドコントローラの試験を実施しており、Mitsubishi Heavy Industriesは海事IMO III適合に注力しています。

最終更新日: