油圧パワーユニット市場規模とシェア

市場概要

| 調査期間 | 2020 - 2030 |

|---|---|

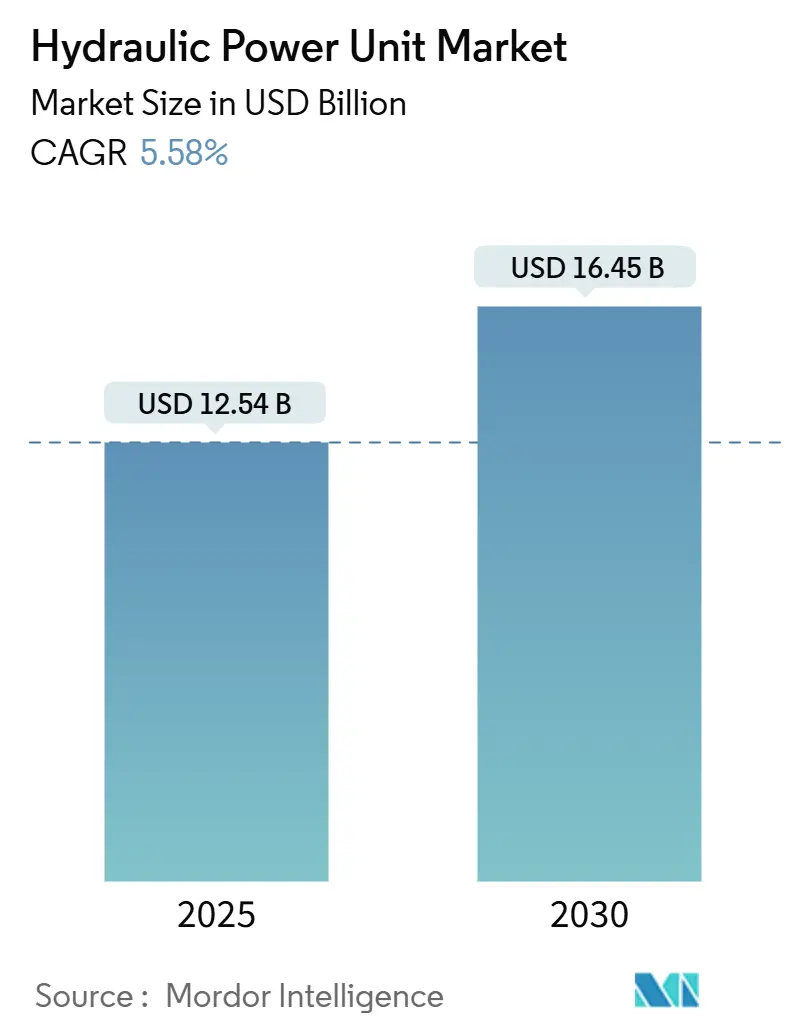

| 市場規模 (2025) | 12.54 十億米ドル |

| 市場規模 (2030) | 16.45 十億米ドル |

| 成長率 (2025 - 2030) | 5.58% CAGR |

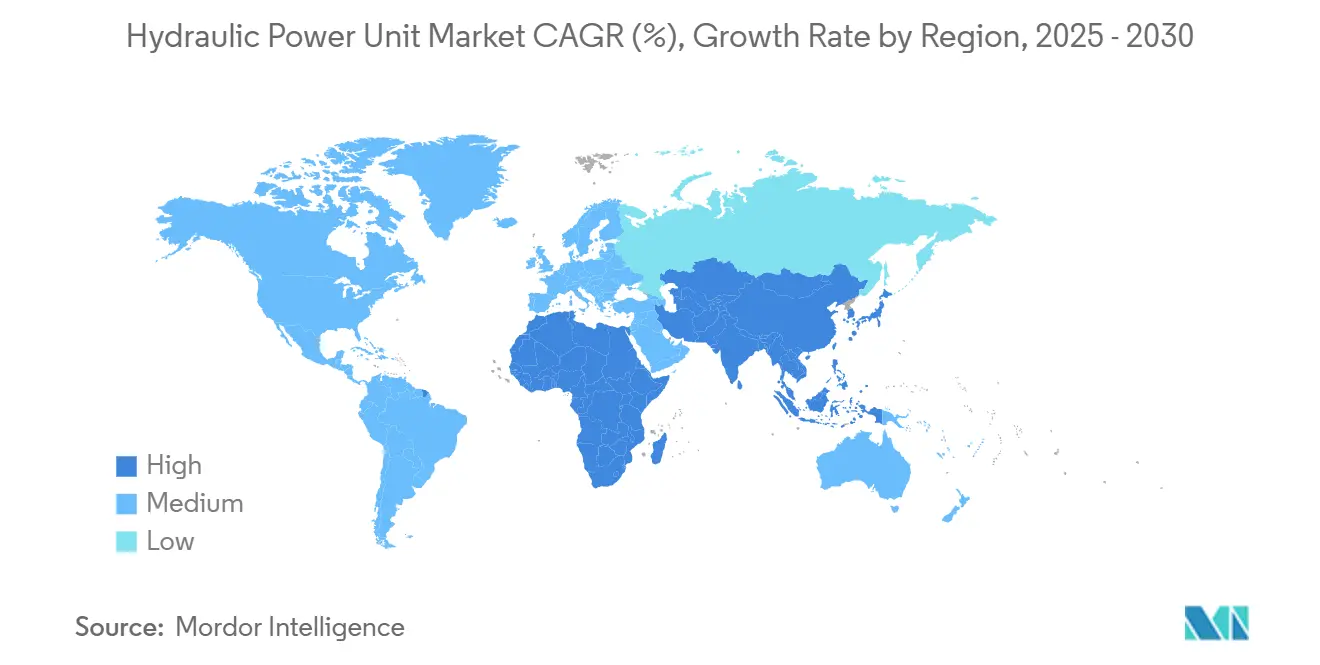

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

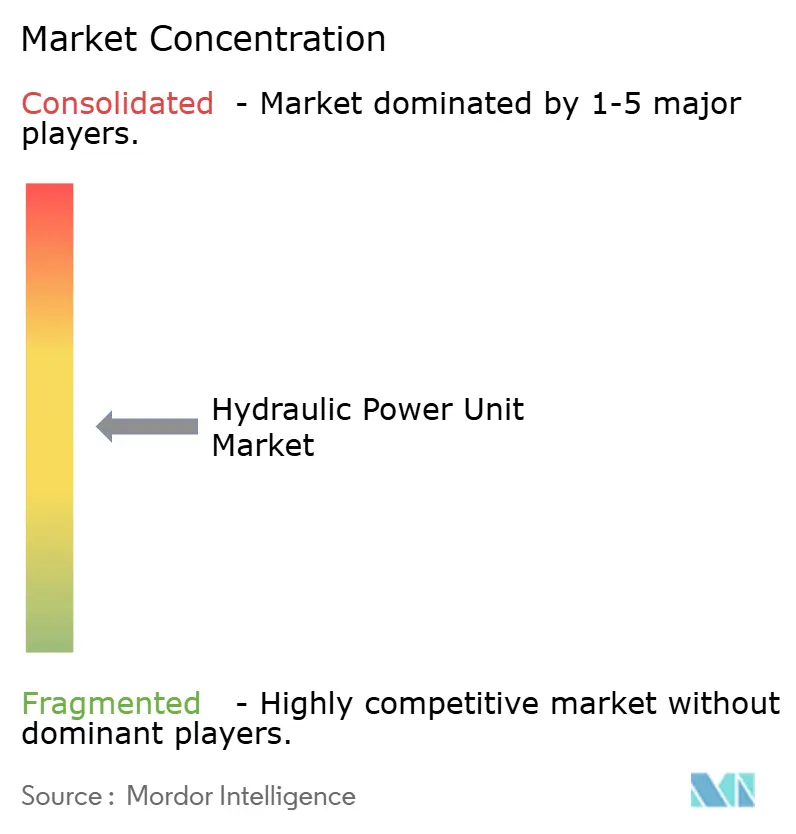

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる油圧パワーユニット市場分析

油圧パワーユニット市場規模は2025年に120億5,400万米ドルと推定され、予測期間(2025〜2030年)中に年平均成長率5.58%で推移し、2030年までに164億5,000万米ドルに達する見込みです。

産業オートメーションの進展、インフラの近代化、ならびに高力油圧アクチュエーションの需要を維持するハイブリッド電動化戦略により、当セクターは成長の勢いを維持しています。アジア太平洋地域は引き続き設備増強の中心地であり、北米および欧州はエネルギー効率向上型アップグレードとデジタル統合に注力しています。可変速ポンプ、サーボ油圧ドライブ、IoT対応状態監視における継続的なイノベーションが、運用コストの削減および排出規制への対応を支えています。競争力学は統合・再編によって形成されており、大手サプライヤーはそのスケールを活用して原材料価格の変動を吸収しつつ、コンパクトな電気・油圧システムに向けた研究開発を資金面で支援しています。

主要レポートのポイント

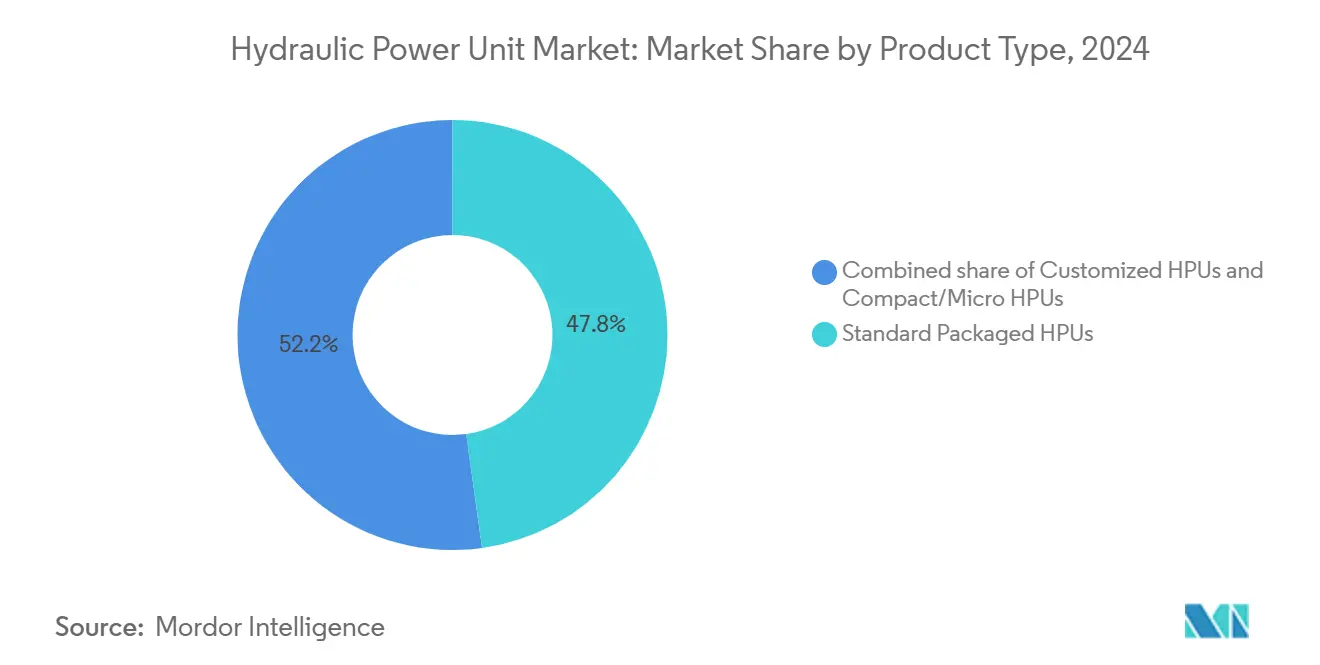

- 製品タイプ別では、標準パッケージ型ユニットが2024年の収益シェアの47.8%を占め、カスタマイズ型ソリューションは2030年まで年平均成長率6.5%で拡大すると予測されています。

- 動力容量別では、200 HP超のシステムが2024年の油圧パワーユニット市場規模において33.5%のシェアを占め、50 HP以下の動力容量を持つユニットは2025〜2030年の間に年平均成長率6.8%で成長すると予測されています。

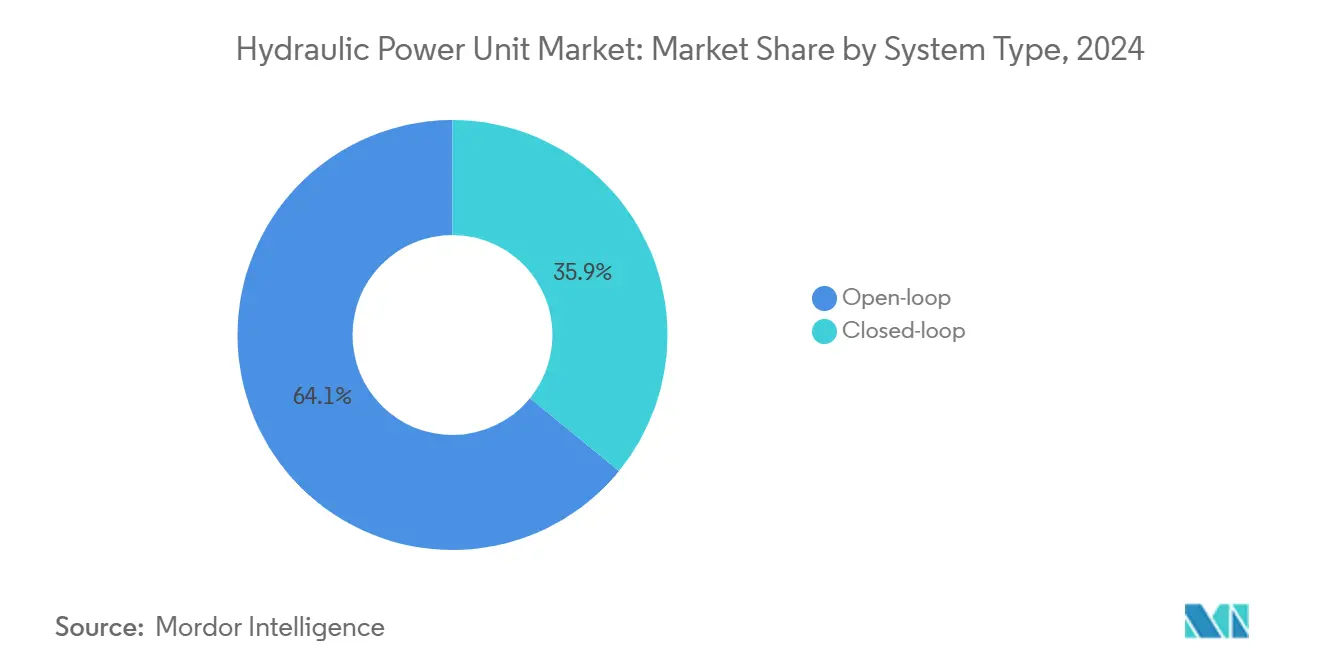

- システムタイプ別では、オープンループが2024年の油圧パワーユニット市場規模の64.1%を占め、クローズドループは年平均成長率6%で拡大しています。

- モビリティ別では、固定式設備が2024年に62.9%のシェアを維持し、移動式アプリケーションは2030年まで最も速い年平均成長率6.3%を達成すると見込まれています。

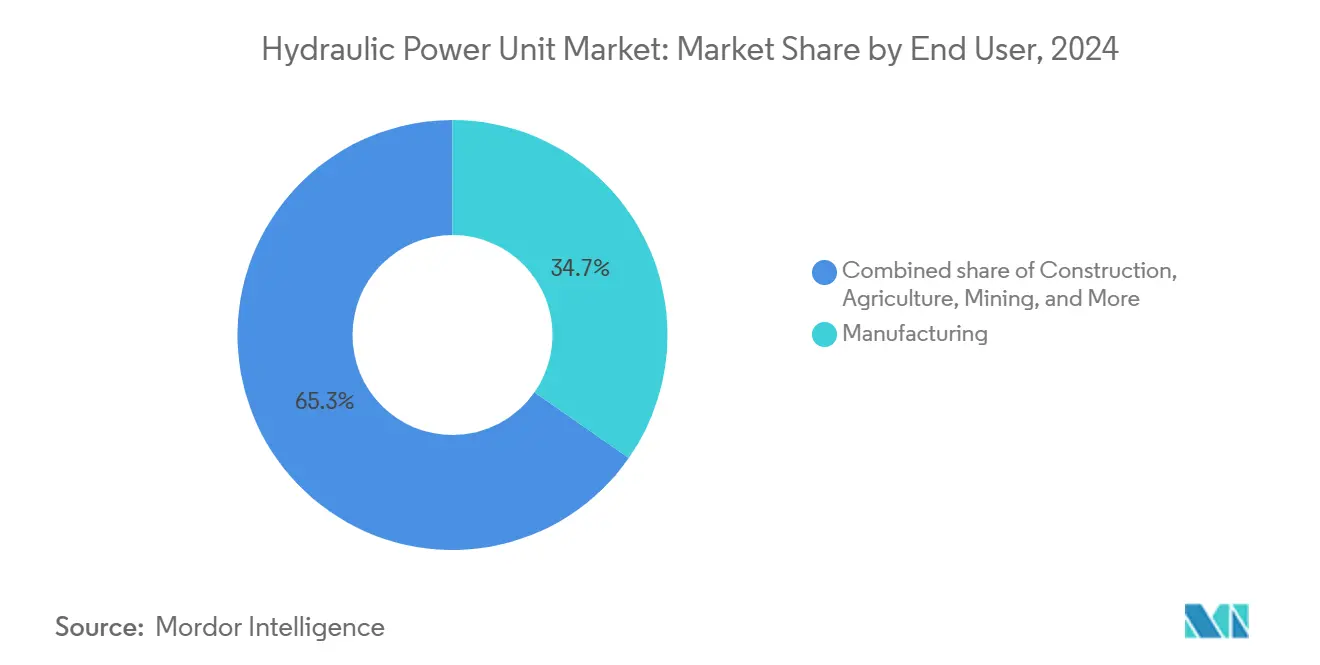

- エンドユーザー別では、製造業が2024年の油圧パワーユニット市場シェアの34.7%でトップとなり、建設業は米国において2030年まで年平均成長率7.1%で拡大すると予測されています。

- 地域別では、アジア太平洋地域が2024年に39.4%の収益シェアを占め、2024〜2030年にかけて最も速い年平均成長率5.9%を記録することも予測されています。

- Bosch Rexroth、Parker Hannifin、Eatonは、2024年の世界売上高の合計23%を占め、適度に分散した競争環境であることを示しています。

世界の油圧パワーユニット市場トレンドと考察

推進要因の影響分析*

| 推進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| オフハイウェイ機械の電動化 | +1.80% | 世界全体、特にアジア太平洋・北米 | 中期(2〜4年) |

| エネルギー効率の高い油圧機器への需要拡大 | +1.20% | EUおよび北米 | 短期(2年以内) |

| 再生可能エネルギーEPCフリートの拡大 | +0.90% | 風力・太陽光集中地域 | 長期(4年以上) |

| 重切削用5軸CNC普及 | +0.70% | 北米、欧州、先進アジア太平洋 | 中期(2〜4年) |

| 協働ロボット向けマイクロHPU | +0.60% | ドイツ、日本、米国 | 短期(2年以内) |

| アフリカ鉱業投資の急成長 | +0.50% | サブサハラアフリカ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

オフハイウェイ機械の電動化

ハイブリッド機器は、リフティング、ステアリング、ブレーキングシステムにおける優れた力密度を維持するため、バッテリー電動ドライブトレインと油圧アクチュエーションを組み合わせています。Liebherrが475台のゼロエミッション採掘トラックを供給するためにFortescueと締結した28億米ドルの契約は大きな転換点を示しており、これらのトラックは重要な機能に油圧駆動部品を引き続き採用しています。Parker Hannifinは同時に、負荷に応じてフローを調整し寄生的エネルギー損失を低減するセンサー豊富な「スマーター油圧機器」を市場投入しています。そのため、機器OEMは高電圧バッテリーアーキテクチャとシームレスに統合できるコンパクトで高効率なHPUを仕様として求めており、移動式環境向けに認証された電気・油圧キットを供給できるサプライヤーにとって新たな収益機会が生まれています。

エネルギー効率の高い油圧機器への需要拡大

可変速ドライブおよびサーボ油圧パッケージは、ポンプ出力を瞬時の需要に合わせることでアイドル損失を低減します。これは炭素課税を負担する24時間365日稼働のプロセス産業において特に高く評価される機能です。フィールド事例研究では、固定速システムをアップグレードした際に最大80%の電力節約が報告されています。[1]SAE Media Group、「サーボ油圧エネルギー節約」、sae.org Baumüllerの監査計算ツールは、ほとんどの負荷サイクルにおいて2年以内にコスト回収が可能であることをユーザーに示しています。IoT対応HPUは運転データを継続的に送信し、アルゴリズムがそのデータを予知保全アラートに変換することで、計画外のダウンタイムを最小化し、サービス・アズ・ア・サブスクリプションビジネスモデルを支援します。

再生可能エネルギーEPCフリートの拡大

風力タービンの設置および大規模太陽光発電の建設では、ブレードや塔架部材を扱うために200 HPを超える容量を持つ堅牢なトレーラー搭載型HPUが必要とされます。これらのフリートは系統電源から遠く離れた場所で稼働するため、断続的な発電機電源や浮遊粉じんに耐えられる設計が求められます。EPCコントラクターは工期リスクを抑制するために標準化されたメンテナンスが容易な油圧パッケージを優先します。タービン定格が15 MWを超えるにつれて、関連する吊り上げ容量が同時多回路運転に対応した高圧・大流量HPUの需要を段階的に押し上げています。

重切削用5軸CNC普及

航空宇宙・自動車加工セルは、ミクロンレベルの精度を維持するためにCNCで制御される油圧クランプ式トゥームストーンおよびロータリーテーブルへの依存度を高めています。HurcoのTMXMYシリーズなどの機械は、CNCが制御する内部油圧ネットワークを組み込んでおり、無人稼働シフト中の熱ドリフトを抑制しながら再現性の高い位置決めを実現しています。[2]Hurco Companies、「TMXMYシリーズ概要」、hurco.com 需要は、表面仕上げ品質を無人シフト中も保護するために低リップルフローとアクティブ冷却を備えたクローズドループHPUに向かっています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 鉄鋼・銅価格の変動 | -0.80% | 世界全体 | 短期(2年以内) |

| 電動ドライブと比較した高いメンテナンスコスト | -0.60% | 北米および欧州 | 中期(2〜4年) |

| 騒音・漏洩排出規制 | -0.40% | EU、北米、新興アジア太平洋 | 中期(2〜4年) |

| 希少ポンプ合金のサプライチェーンリスク | -0.30% | 世界全体 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

鉄鋼・銅価格の変動

スポット鉄鋼価格はパンデミック期の混乱中に153.2%急騰し、その後在庫が正常化するにつれて22.8%下落しました[3]米国労働統計局、「生産者物価指数」、bls.gov。銅価格の変動は、モーター巻線および熱交換器に対して同様の圧力をかけています。規模の小さいHPUアセンブラーはヘッジ能力を欠くことが多く、運転資本を膨らませ損益分岐点を引き上げる戦略的な在庫積み増しを余儀なくされています。

電動ドライブと比較した高いメンテナンスコスト

流体汚染、シールの摩耗、フィルター交換は、純粋な電動アクチュエーターでは発生しないサービスコストを生じさせます。人件費が高い地域では、エンドユーザーが総所有コストを精査し、20 kN未満の容量の電気機械式システムを選択する場合があります。サプライヤーは、汚染耐性ポンプ設計、長寿命シール、稼働保証付きのバンドルメンテナンス契約で対応しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:カスタマイズが価値創造を拡大

標準パッケージ型HPUは、既製品としての入手容易性と魅力的な単価を主な理由として、2024年の世界売上高の47.8%を維持しました。しかし、カスタマイズ型アセンブリは年平均成長率6.5%で成長しています。これは、OEMがフットプリント削減、センサー統合、最適化された冷却を通じた性能差別化を求めているためです。モジュラーマニホールドプラットフォームが設計サイクルを短縮するにつれて、カスタマイズ型ソリューションの油圧パワーユニット市場規模は2030年までに60億米ドルを超えると予想されます。MoogのEPU-G電気液静圧ユニットは、クローズドループ精度を実現しながら機械のエンベロープにぴったり収まる低油量アーキテクチャへの需要を体現しています。

産業資産が工場のMESおよびクラウドサービスに接続されるにつれて、エンドユーザーはエッジコントローラーを内蔵したHPUを要求し、それによって平均販売価格が上昇しています。設定可能なデジタルツインを開発できるサプライヤーはより迅速に見積もりを提示して高いマージンを確保できる一方、カタログ製品はコモディティ化のリスクにさらされています。

動力容量別:マイクロとメガの二極化

200 HP超のユニットが重工業向け展開を主導し、2024年には33.5%のシェアを占め、製鉄所、船舶用ウインチ、大型掘削機に電力を供給しました。一方、50 HP以下のマイクロシステムは年平均成長率6.8%で最も速い成長を示しました。協働ロボット、半導体製造ツール、精密プレスブレーキはいずれもマイクロHPUを仕様として採用しており、30リットル未満のパッケージで250バールの圧力を実現します。マイクロ容量製品の油圧パワーユニット市場シェアは、工場オートメーションの普及率が最も高いドイツ、日本、米国に集中しています。

この二極化により、メーカーは二つの研究開発ロードマップを維持することを余儀なくされています。一つは超コンパクトで低騒音のカートリッジ向け、もう一つは500 l/minを超える高流量・高圧ポンプ向けです。中規模範囲(51〜200 HP)は主流の建設・農業機械市場に引き続き対応していますが、両極端ほどの注目すべき成長は見られません。

システムタイプ別:クローズドループによる効率向上

オープンループアーキテクチャは依然として使用率の64.1%を占めています。これは、低コストでトラブルシューティングが容易なためです。しかし、エネルギー節約型比例弁およびデジタル変位ポンプのおかげで、クローズドループシステムは年平均成長率6.0%で拡大しています。電力会社が時間帯別料金を課金している地域では、エンドユーザーがクローズドループHPUを後付けして、オフサイクルの消費を抑制するオンデマンド電力ロジックを活用しています。特に欧州の油圧パワーユニット市場では、IEC IE5モーターパッケージの認証済み対応品および回生制動回路を提供するサプライヤーが評価されており、捕捉したエネルギーを系統に戻すことができます。

モビリティ別:固定式の安定性と移動式の統合

固定式設備は2024年の収益の62.9%を占め、主にプレス機、射出成形機、オフショアリグで使用される油圧パワーパックが寄与しました。移動式ユニットはシェアこそ小さいものの、電動化された建設・鉱業プラットフォームがバッテリーパックと連結した車載HPUを組み込むにつれて年平均成長率6.3%を記録しています。Epiroc社の自律掘削リグは、クローズドループHPUとデジタル圧力フィードバックを統合し、オペレーターレスのシフトを支援しています。設計上の優先事項は分岐しており、固定式機器はメンテナンス性を重視する一方、移動式設計は振動耐性、軽量化、CANバス互換性を重視しています。

エンドユーザー別:建設業が急成長

製造業は2024年の収益の34.7%を占め、金属切削、プラスチック成形、一般オートメーションが牽引しました。しかし、建設業は政府が交通、住宅、再生可能エネルギーへの景気刺激策を投入するにつれて、年平均成長率7.1%で他セクターを追い抜くと予測されています。ハイブリッド掘削機は電動式スイングモーターと油圧ブームを組み合わせており、多回路負荷感応制御に最適化されたHPUへの需要を維持しています。鉱業、農業、公益事業は引き続き重要ながらも成熟したニッチ市場であり、受注パターンは更新サイクルが支配的です。

地域分析

アジア太平洋地域は2024年の世界売上高の39.4%に寄与し、2030年まで年平均成長率5.9%を記録すると予測されています。中国の電気自動車用バッテリー工場における主導的地位と、インドの幹線道路拡張は、大容量固定式および移動式HPUの両方に対する受注を押し上げています。ASEAN諸国における製造業の多様化も、企業がレジリエンス確保のためにベトナムやインドネシアへ生産を移転するにつれて消費を増幅させています。

北米は技術的に先進的でありながら成長が緩やかな市場であり、ユーザーはプレミアムなデジタル統合システムを購入します。Parker Hannifinの2024会計年度における199億米ドルの売上高は、改造キットおよびサービスプログラムに対するアフターマーケット需要の持続を反映しています。カナダのグリーン水素および炭素回収への投資は、危険場所向けに設計された特殊HPUの需要を促進しています。

欧州はエネルギー効率とサーキュラーエコノミーへの適合を優先しています。Bosch RexrothのEUR 76億2,000万の2023年売上高は、スマート油圧機器に対する地域の需要を示しており、HydraForceの買収などによりモジュラーバルブの提供を拡大しています。OEMはEU産業排出指令の改定を活用して、より厳格な騒音・漏洩基準を満たすクローズドループ代替品による旧来のオープンループパワーパックの交換を正当化しています。

競争環境

油圧パワーユニット市場は適度に分散しており、上位5社が世界全体の売上高の約38%を占めています。Bosch Rexroth、Parker Hannifin、Eatonは、ポンプ、バルブ、フィルトレーション、デジタルコントローラーにわたる幅広いポートフォリオを活用しています。中堅プレーヤーはニッチ特化によって差別化を図っており、例えばSun Hydraulicsはネジ込み式カートリッジ、HAWEはコンパクトなラジアルピストンポンプに強みを持っています。

2024〜2025年にかけて、ディストリビューターとメーカーが規模の経済を追求したことで統合・再編が加速しました。Applied Industrial TechnologiesはHydradyneを2億6,000万米ドルで買収し、米国33拠点にわたる流体動力カバレッジを強化しました[4]Applied Industrial Technologies、「Hydradyne買収」、applied.com。Ingersoll RandはAPSCO、Blutek、UT Pumpsを1億3,500万米ドルで買収し、移動式油圧機器および真空機器の能力を拡大しました。より大きな設置基盤へのアクセスにより、予知分析プラットフォームを強化するデータが得られ、安定したサービス収益が確保されています。

技術競争はサーボ油圧ドライブ、電気液静圧アクチュエーター、クラウド接続型状態監視を中心に展開されています。スマートバルブタイミングおよび自己診断型ポンプスワッシュプレートに関する特許出願は、知的財産をめぐる将来の競争を示唆しています。オープンデジタルエコシステムに投資するサプライヤーは、独自アーキテクチャを凌ぐパートナーネットワーク効果を獲得できる可能性があります。

油圧パワーユニット産業リーダー

Bosch Rexroth AG

Parker-Hannifin Corp.

Eaton Corporation plc

Danfoss Power Solutions

HYDAC International GmbH

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年1月:Applied Industrial TechnologiesがHydradyne, LLCを買収しました。テキサス州ダラスに本社を置き、米国南東部全域に拠点を持つHydradyneは、流体動力ソリューションの主要プロバイダーとして際立っています。

- 2024年11月:Fortress Investment GroupがTH Holdingsを買収しました。同社にはTexas HydraulicsおよびOilgearが含まれており、移動式・産業用セグメントへの成長資本を注入する目的です。

- 2024年10月:MoogがEPU-G電気液静圧ポンプユニットを発表し、油量を90%削減しました。新設計の4象限内接歯車ポンプと高ダイナミックサーボモーターを搭載したEPU-Gは、流量20〜85 l/min、最高圧力345バールのアプリケーションを対象としています。

- 2024年6月:Wynnchurch CapitalがSPX FlowからHydraulic Technologiesを買収し、サービス拡充を誓約しました。

世界の油圧パワーユニット市場レポートスコープ

油圧パワーユニット市場レポートのスコープには以下が含まれます:

| 標準パッケージ型HPU |

| カスタマイズ型HPU |

| コンパクト/マイクロHPU |

| 50 HP以下 |

| 51〜100 HP |

| 101〜200 HP |

| 200 HP超 |

| オープンループ |

| クローズドループ |

| 固定式 |

| 移動式 |

| 製造業 |

| 建設業 |

| 農業 |

| 鉱業 |

| エネルギー・公益事業 |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| 北欧諸国 | |

| ロシア | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN諸国 | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| 南アフリカ | |

| エジプト | |

| 中東・アフリカその他 |

| 製品タイプ別 | 標準パッケージ型HPU | |

| カスタマイズ型HPU | ||

| コンパクト/マイクロHPU | ||

| 動力容量別 | 50 HP以下 | |

| 51〜100 HP | ||

| 101〜200 HP | ||

| 200 HP超 | ||

| システムタイプ別 | オープンループ | |

| クローズドループ | ||

| モビリティ別 | 固定式 | |

| 移動式 | ||

| エンドユーザー別 | 製造業 | |

| 建設業 | ||

| 農業 | ||

| 鉱業 | ||

| エネルギー・公益事業 | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| 北欧諸国 | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN諸国 | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| 南アフリカ | ||

| エジプト | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

油圧パワーユニット市場の現在の規模はどのくらいですか?

油圧パワーユニット市場規模は2025年に120億5,400万米ドルと評価されており、2030年までに164億5,000万米ドルに達すると予測されています。

油圧パワーユニットの需要をリードしている地域はどこですか?

アジア太平洋地域が世界売上高の39.4%を占めており、中国の製造業とインドのインフラプログラムが牽引しています。

最も急成長しているアプリケーションセグメントはどれですか?

建設機械向けアプリケーションは、ハイブリッド電動化がHPUコンテンツを押し上げるにつれて、2030年まで年平均成長率7.1%で成長すると予測されています。

市場成長に最も影響を与える技術トレンドは何ですか?

電力消費を削減し予知保全を支援するエネルギー効率の高いサーボ油圧機器とクローズドループシステムが主要な成長ドライバーです。

油圧パワーユニット産業の主要プレーヤーは誰ですか?

Bosch Rexroth、Parker Hannifin、Eaton、Moog、Bosch-HydraForceが世界有数のサプライヤーとして挙げられ、合計でセクター収益の約38%を占めています。

原材料価格の変動はメーカーにどのような影響を与えていますか?

鉄鋼・銅価格の変動はHPU製造コストを最大20%変動させる可能性があり、マージンを圧迫してサプライチェーンの統合・再編を加速させています。

最終更新日: