イタリア電力市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 歴史データ期間 | 2021 - 2024 |

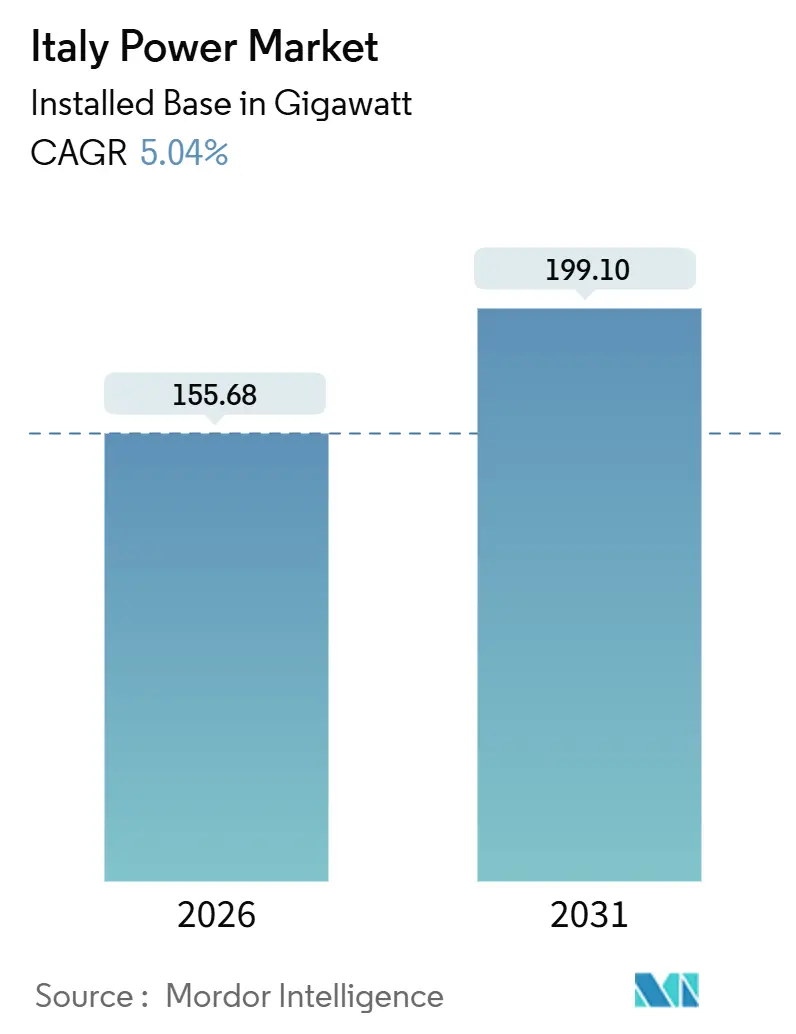

| 市場取引高 (2026) | 155.68 ギガワット |

| 市場取引高 (2031) | 199.10 ギガワット |

| 成長率 (2026 - 2031) | 5.04% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるイタリア電力市場分析

イタリア電力市場の設備容量ベースの規模は、2026年の155.68ギガワットから2031年には199.10ギガワットへと、予測期間(2026年~2031年)中に年平均成長率5.04%で成長する見込みである。

この見通しは、再生可能エネルギーの急速な追加、石炭火力の段階的廃止、および国境を越えた電力交換容量を30GW超に倍増させることを目指す総額165億ユーロ~230億ユーロの送電網アップグレード計画によって支えられている。[1]Terna S.p.A.、「2024年~2034年開発計画」、terna.it 開発業者は、簡素化された許認可制度により承認サイクルが数ヶ月に短縮されたプーリアおよびシチリアでの系統接続確保を急いでいるが、混雑リスクは依然として高く、2024年には潜在的発電量の8%を超えるカーテイルメントペナルティがすでに発生している。[2]エネルギー・ネットワーク・環境規制当局(Autorità di Regolazione per Energia Reti e Ambiente)、「2025年年次報告書」、arera.it 天然ガスは引き続き発電量の約50%を担っており、輸入依存度が90%に達することから、新たなLNG端末やパイプラインの多様化にもかかわらず、地政学的な価格ショックに対する脆弱性が生じている。蓄電は急速に拡大しており、Terna社が2024年に実施した初のMASCEオークションでは2.3GW分の系統規模バッテリーが落札され、ガスピーカーからリチウムイオンおよびフロー技術への構造的転換が示された。これらの技術は前日スプレッドを取り込み、補助サービスを提供するものである。

主要レポートの要点

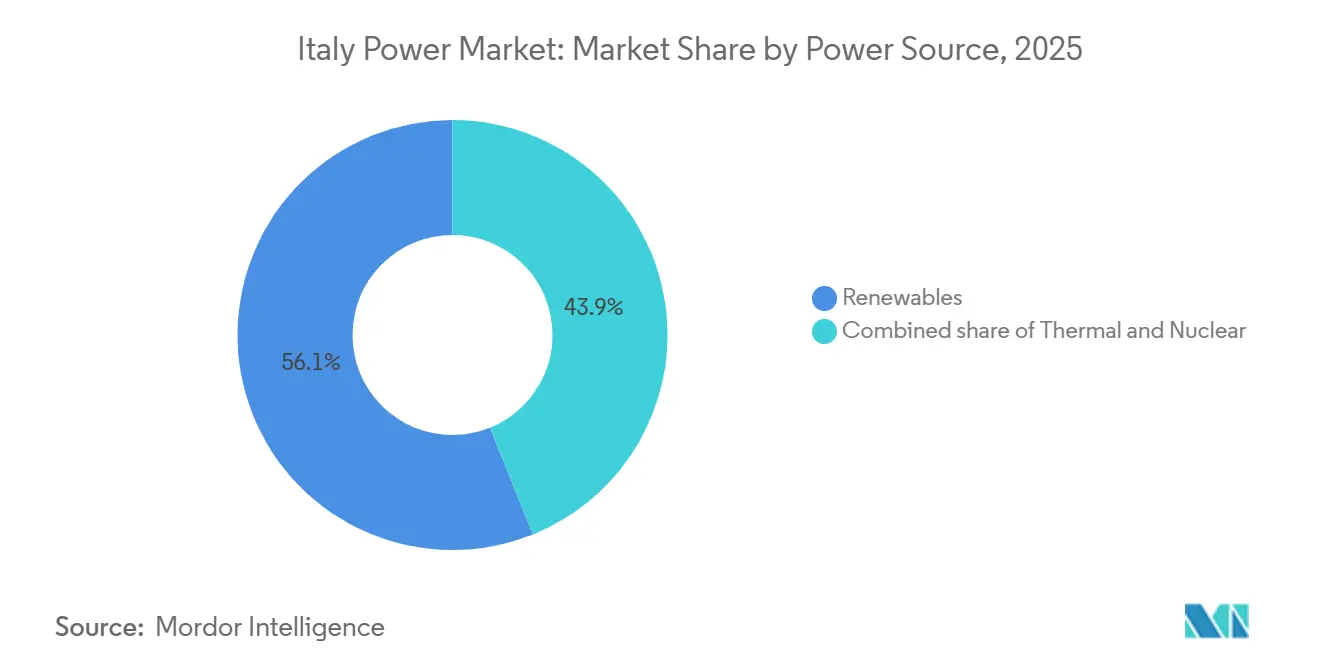

- 電源別では、再生可能エネルギーが2025年にイタリア電力市場シェアの56.1%を占め、2031年まで年平均成長率8.9%で拡大している。

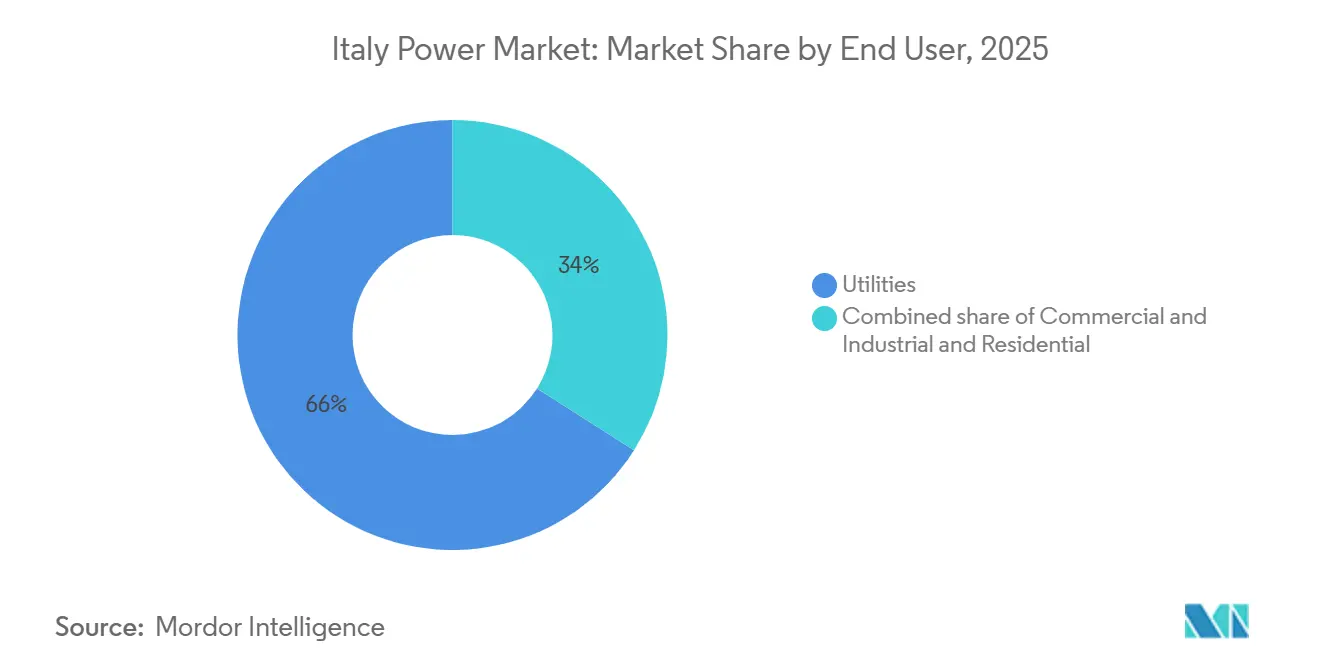

- エンドユーザー別では、電力会社セグメントが2025年にイタリア電力市場シェアの66%を支配し、2031年まで年平均成長率6.7%で拡大している。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

イタリア電力市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 立法令199/2021に基づく許認可改革の加速 | +1.2% | 全国規模、南部地域(プーリア、シチリア、カラブリア)での普及率が高い | 中期(2~4年) |

| 系統規模バッテリー容量市場オークション(Terna) | +0.8% | 全国規模、混雑度の高い地域(プーリア、シチリア)に集中 | 短期(2年以内) |

| 2025年までの石炭廃止による容量ギャップの発生 | +0.9% | 全国規模、サルデーニャおよび本土の石炭依存地域で深刻 | 短期(2年以内) |

| REPowerEU資金によるHVDCプロジェクト(ティレニアン・リンク) | +0.6% | サルデーニャ・本土間回廊、シチリア・チュニジア間リンクへの波及効果 | 長期(4年以上) |

| 高級品・日用消費財大手によるコーポレートPPAの急増 | +0.5% | 全国規模、北部工業地域(ロンバルディア、ヴェネト、エミリア・ロマーニャ)に集中 | 中期(2~4年) |

| 屋根置き太陽光発電向けスーパーボーナス110%補助金 | +0.4% | 全国規模、北部の持ち家率の高い地域での普及率が最も高い | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

立法令199/2021に基づく許認可改革の加速

立法令199/2021により、10MW未満のプロジェクトに対する太陽光および陸上風力の承認サイクルが2年超から約6ヶ月に短縮され、令190/2024によりリパワリングおよびハイブリッド蓄電構成へのファストトラックが拡大された。2024年から2025年初頭にかけて15GW超の申請が提出され、資源の質が最も高いプーリア、シチリア、カラブリアに集中している。景観上の理由による自治体の拒否権は、遺産保護地域でのプロジェクトを引き続き遅延させており、イタリアがEU全体の再生可能エネルギー131GW目標に向けて取り組む中でも地域格差が生じている。成功裏の実施は、断続的な流入を吸収してカーテイルメントの増加を防ぐ送電網の同期的アップグレードにかかっている。地域の計画リスクをいち早く乗り越えた市場参加者は、希少な系統接続ノードを確保し、先行者利益を獲得できる。

系統規模バッテリー容量市場オークション(MACSE)

Terna社の2024年MASCEオークションでは2.3GW分の10年間可用性コントラクトが落札され、イタリア電力市場において蓄電向けの初の専用収益スタックが創出された。落札プロジェクトは主にプーリアおよびシチリアの太陽光発電所に併設された50MWのリチウムイオンシステムであり、2025年夏に価格スプレッドが100ユーロ/MWhを超えた昼間の過剰供給と夕方のピークに対応するものである。このモデルは、複数年の建設期間を要する揚水発電の提案を退け、18ヶ月以内に展開可能なモジュール式バッテリーを優先した。Terna社の2026年オークションでは6~8時間カテゴリーの導入が見込まれており、フロー電池および圧縮空気蓄電の機会が開かれる。早期のプロジェクトスポンサーは、アービトラージと容量支払いの双方から恩恵を受けながら、太陽光資産をカーテイルメントから保護し、資金調達環境が厳しい中でプロジェクトの銀行融資適格性を強化できる。

2025年までの石炭廃止による容量ギャップの発生

合計5.7GWの本土石炭発電所は2025年末までに廃止され、サルデーニャのユニットはティレニアン・リンクが通電した後、2029年までに廃止される予定である。この撤退は脱炭素化を加速させる。再生可能エネルギーによる発電量は2024年に49%に達したが、再生可能エネルギーの出力が低い時期には予備力余裕が逼迫し、Terna社は2025年のオークションでEnel社などから11.5GWの容量を調達することを余儀なくされている。ガスユニットがギャップを補うが、LNG価格の変動リスクは依然として脅威であり、2027年以降に大規模バッテリーが臨界量に達するまでの間、蓄電とデマンドレスポンスの拡大の必要性が浮き彫りになっている。柔軟性サービスを収益化できる投資家は、ピークスプレッドの変動上昇から恩恵を受ける立場にある。

REPowerEU資金によるHVDCプロジェクト(ティレニアン・リンク)

総額37億ユーロ、1,000MWのティレニアン・リンクは2025年1月に着工し、5億ユーロのEU共同資金を受け、2027年~2028年の竣工が予定されている。Prysmian社は480kmのXLPE海底ケーブルを製造し、25年間にわたり資産を維持管理することで、長期的なアフターマーケット収益を獲得する。[3]Prysmian Group、「ティレニアン・リンク・ケーブル契約」、prysmiangroup.com 稼働後、このリンクによりサルデーニャは本土の余剰再生可能エネルギーを輸入できるようになり、島内最後の石炭ユニットの閉鎖が可能となるとともに、2024年夏の需要の15%に達したディーゼルピーカーの稼働が削減される。長いリードタイムは、HVDCの恩恵が2027年以降にしか実現しない理由を示しているが、社会的受容を早期に確保することで、2030年の再生可能エネルギー目標に不可欠な戦略的相互接続容量を確保できる。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| プーリアおよびシチリアの系統混雑(36ヶ月以上の遅延) | -0.7% | 南部イタリア(プーリア、シチリア、カラブリア) | 短期(2年以内) |

| 地政学的ショックへのガス輸入依存(約90%) | -0.5% | 全国規模、冬季暖房シーズンに深刻 | 中期(2~4年) |

| 沖合風力入札の未達成(アドリア海) | -0.3% | アドリア海沿岸地域(プーリア、アブルッツォ、マルケ) | 中期(2~4年) |

| 風力発電所に対する景観関連の許認可訴訟 | -0.4% | 景観保護地域(トスカーナ、ウンブリア、シチリア) | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

プーリアおよびシチリアの系統混雑(36ヶ月以上の遅延)

プーリアおよびシチリアは再生可能エネルギーパイプラインの40%超を占めているが、北から南への潮流向けに設計された150kV回廊では逆方向の過負荷が発生しており、2024年には8%のカーテイルメントが生じ、発電事業者に2億ユーロ超の収益損失をもたらした。2023年に提出された接続申請は、変電所の増強待ちにより36ヶ月以上の遅延に直面しており、開発業者はカーテイルメントリスクをプロジェクト経済性に転嫁する割込可能契約を受け入れざるを得ない状況にある。Terna社の110億ユーロのハイパーグリッド計画は、2034年までに南部の送電線を再導体化し、動的格付けセンサーを導入する予定であるが、一時的な容量支払いまたはグリッド形成インバーターがリスクを軽減しない限り、当面のボトルネックが予測される再生可能エネルギーの年平均成長率8.9%を鈍化させる恐れがある。

地政学的ショックへのガス輸入依存

アルジェリアおよびアゼルバイジャンのパイプラインの追加、ならびにピオンビーノおよびラヴェンナへの浮体式LNGユニットの設置にもかかわらず、イタリアは依然としてガスの約90%を輸入しており、電力価格は2024年~2025年冬に50ユーロ/MWhを超えたTTFハブの変動に連動している。石炭廃止はコンバインドサイクルユニットへの依存を深めるため、供給不足が生じた場合には高価なLNGカーゴがメリットオーダーに組み込まれることになる。ヘッジなし家庭向けの料金は2025年初頭に15~20%上昇しており、長期的な価格急騰はイタリア電力市場の年平均成長率5.04%を抑制する可能性がある。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

電源別:再生可能エネルギーが火力代替を上回るペースで拡大

再生可能エネルギーは2025年に設備容量の56.1%を占め、イタリア電力市場の最大セグメントとなっており、2031年まで年平均成長率8.9%で成長する見込みである。太陽光容量は2023年に5.3GW急増し、太陽光に関するイタリア電力市場規模が30GWを超えた。プーリアおよびシチリアのユーティリティ規模プロジェクトがその建設量の60%超を占めた。石炭廃止により2025年までに5.7GWが撤退し、太陽光および陸上風力が主要な代替電源として確立されるが、系統のボトルネックが勢いを抑制する可能性がある。洋上風力は2028年まで限定的にとどまり、水力の拡大はEU水枠組み指令により制限されており、多様化の選択肢が限られている。

水力は依然として19GWの貯水池および流れ込み式資産を有し、地熱はトスカーナで約800MWを追加し、バイオマス・廃棄物は4GWを保有しており、イタリアはヨーロッパで最も多様化した再生可能エネルギースタックの一つを有している。現在50GWのコンバインドサイクルガスタービンは、再生可能エネルギーの出力不足を補うためにスイングディスパッチを増やしていく。オープンサイクルガスピーカーは同期調相機へと段階的に転換されており、原子力プログラムは議論されていない。全体として、再生可能エネルギーの急増は長期的な脱炭素化を支えるが、変動する流入量をシステミックリスクなしに吸収するためのイタリア電力市場における蓄電とHVDCの整備の緊急性を高めている。

注記: 各セグメントのシェアはレポート購入後に入手可能

エンドユーザー別:電力会社が優位を維持しつつも商業・産業用PPAが増加

電力会社は2025年に設備容量および電力調達量の66%を占め、イタリア電力市場の支配的シェアを有している。同セグメントは、系統規模の再生可能エネルギーおよびバッテリー容量市場コントラクトを調達することでキャッシュフローを安定させながら、年平均成長率6.7%で拡大している。電力会社は2024年のMASCEアワードの2.3GWの大部分を獲得し、南部イタリアにおける商業収益を損なうカーテイルメントを軽減するためにバッテリーと太陽光発電所を組み合わせた。

商業・産業用需要家はイタリア電力市場規模においてまだ小さなシェアを占めるに過ぎないが、ガス価格急騰時に小売料金を下回る60ユーロ/MWh未満で価格設定された10~50MWのコーポレートPPAを通じて急速に成長している。高級品メーカー、日用消費財企業、データセンター事業者は複数GWの再生可能エネルギーパイプラインを確保しており、電力会社に小売事業モデルの進化を迫っている。スーパーボーナスによる太陽光・蓄電ブームに後押しされた住宅需要は、参加家庭の年間消費量の最大70%を賄う分散型発電層を形成しており、電力会社の利益率を圧迫する一方で、バッテリー普及の拡大に伴い分散型仮想発電所のプールを広げている。

注記: 各セグメントのシェアはレポート購入後に入手可能

地域分析

プーリアおよびシチリアを中心とする南部地域は、優れた太陽光照射量および陸上風力資源の質を反映して、再生可能エネルギー申請の40%超を占めている。[4]エネルギー・ネットワーク・環境規制当局(Autorità di Regolazione per Energia Reti e Ambiente)、「地域別需要統計」、arera.it これらの地域はカーテイルメントの影響も最も大きく受けており、Terna社が2030年以降の完成後に南北間の送電容量を50%引き上げるハイパーグリッド再導体化に110億ユーロを充当している理由を裏付けている。南部イタリアに帰属するイタリア電力市場規模は、混雑緩和が予定通りに進む限り、2031年まで最も速いペースで成長する見込みである。

ロンバルディア、ヴェネト、エミリア・ロマーニャの北部工業ハブは国内電力消費量の45%超を占めており、変動する料金をヘッジするコーポレートPPAの肥沃な土壌となっている。地域の太陽光・風力資源が弱いため、企業は北向きのHVDC強化が実現するまで系統料金のベーシスリスクを受け入れながら南部からグリーン電力を輸入している。スーパーボーナスによる屋根置き太陽光発電の普及率はここが最も高く、昼間の需要を平坦化し、電力会社が小売料金に織り込まなければならない負荷曲線のダイナミクスを変化させている。

島嶼部は独自のダイナミクスを示している。サルデーニャの石炭廃止は2028年までのティレニアン・リンクの通電にかかっており、それまでの間は系統安定性を維持するために限定的な石炭燃焼を認める特例措置が適用される。すでに輸出志向の再生可能エネルギーハブとなっているシチリアは、このリンクにより相互接続の冗長性が高まり、再生可能エネルギーの浸透率向上とカーテイルメントリスクの低減が可能となる。両島は、信頼性を損なうことなくイタリア電力市場の群島部分のバランスを取るためにHVDCと蓄電が不可欠であることを示している。

競争環境

イタリアは適度に集約された発電スタックを有しており、上位5社であるEnel、Edison、A2A、ERG、Aceaが容量の約60%を支配している一方、RWE、Iberdrola、ENGIEなどの国際参入企業が南部でユーティリティ規模の太陽光ポートフォリオを拡大している。Enelの垂直統合は際立っており、シチリアの3Sunセル工場は2026年までに年間3GWの生産能力に達し、発電・小売に加えて製造マージンも獲得する。これにより、Enelはネット・ゼロ産業法に基づくEU国内コンテンツ優遇措置を活用できる立場に置かれ、アジアのパネル輸入に対する供給安全保障上の優位性も加わる。

戦略的ポジショニングは、容量市場入札、バッテリー併設、長期PPAを中心に展開されている。Enel、A2A、ERGはMASCEコントラクトの大部分を獲得し、安定した収益源を確保するとともに太陽光のカーテイルメントを軽減している。EdisonとRWEはバジリカータおよびカラブリアで500MWの陸上風力に関するジョイントベンチャーを設立し、令190/2024の下で適格となるファストトラック再生可能エネルギーへの転換を示した。RenantisやSonnedixなどの中小開発業者は、バッテリーと太陽光を単一の系統接続点の背後に組み合わせることで混雑したノードを回避するアグリボルタイックおよびハイブリッドモデルを追求している。

設備機器サプライヤーは技術差別化で競争している。Vestasは2000年代初頭の風力フリートを4~5MWタービンにリパワリングし、サイト出力を最大50%引き上げている一方、Prysmian社はTerna社のHVDC予算に紐付いた長期ケーブル受注を確保し、25年間のメンテナンス契約を通じて年金収入を組み込んでいる。浮体式洋上風力が成熟するにつれ、Siemens GamesaとHexiconはティレニア海沖の水深50メートルに適したプラットフォーム設計を試験しているが、資本費の高さが近期の規模拡大を依然として制限している。

イタリア電力産業リーダー

Enel SpA

Edison SpA

A2A SpA

ERG SpA

Terna SpA

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年10月:ENGIEはAppleと15年間の再生可能エネルギー電力購入契約(PPA)を締結し、多様な大規模技術を通じたグリーンエネルギーソリューションの普及加速へのコミットメントを示した。この契約の一環として、ENGIEは2基の風力発電所(74MW)の建設、1基の風力発電所のリパワリング(11MW)、および2基のアグリボルタイック発電所(88MW)の設置を予定している。

- 2025年9月:イタリアのエネルギー機関であるエネルギーサービス管理機構(Gestore dei Servizi Energetici、GSE)は、再生可能エネルギー向けの新たな奨励制度であるFER Xプログラムの移行期間における第2回太陽光オークションを開始した。

- 2025年7月:イタリアのエネルギー機関であるエネルギーサービス管理機構(Gestore dei Servizi Energetici、GSE)は、約50MWの浮体式太陽光発電(PV)容量の設置を促進することを目的とした入札を開始した。

- 2025年4月:イタリアのエネルギー機関であるエネルギーサービス管理機構(Gestore dei Servizi Energetici、GSE)は、2024年12月に終了した第1回ラウンドの残余資金を活用し、国内第2回アグリボルタイック入札に3億2,300万ユーロを充当した。入札者は6月30日までに提案書を提出する必要がある。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、イタリアの電力市場を、国内に物理的に立地するすべてのユーティリティスケールおよびキャプティブ発電資産の合計として定義している。設備容量はネット設置電力のギガワット(GW)で表示され、火力、水力、風力、太陽光、地熱、およびバイオエネルギー発電所を対象とする。連系線を通じた電力輸入はベースラインから除外されているが、その影響は需要モデリングにおいて考慮されている。

スコープ除外:送配電ハードウェア、小売エネルギーサービス、および1MW未満の補助バックアップ設備は本調査の対象外である。

セグメンテーション概要

- 電源別

- 火力(石炭、天然ガス、石油・ディーゼル)

- 原子力

- 再生可能エネルギー(太陽光、風力、水力、地熱、バイオマス・廃棄物、潮力)

- エンドユーザー別

- 電力会社

- 商業・産業用

- 住宅用

- 送配電電圧レベル別(定性分析のみ)

- 高圧送電(230kV超)

- サブ送電(69kV~161kV)

- 中圧配電(13.2kV~34.5kV)

- 低圧配電(1kV以下)

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、ロンバルディア州、シチリア州、ラツィオ州にわたる系統計画担当者、IPPマネージャー、OEMサービスエンジニア、およびエネルギー政策アドバイザーにインタビューを実施した。これらの対話により、廃止日、平均熱効率の推移、および現実的な建設リードタイムが検証され、デスクリサーチのみでは埋められなかったギャップが補完された。

デスクリサーチ

Ternaの月次設備容量速報、Eurostatエネルギーバランス、IEA Electricity Information、およびENTSO-E透明性ファイルの公開データセットを起点とし、信頼性の高いプラントレベルまたは技術レベルの数値を取得した。上場発電事業者の財務報告書、議会エネルギー法案、およびIl Sole 24 Oreなどの信頼性の高い報道記事は、竣工遅延および政策変動の追跡に活用した。MordorのペイドデータベースであるD&B HooversおよびDow Jones Factivaは、過去の投資記録および停止記録を提供した。引用されている情報源は例示であり、さらに多くのデータフィードがスクリーニング、タグ付け、およびクロスチェック用にアーカイブされている。

市場規模の算定と予測

トップダウン再構築は、2024年のTerna検証済み技術別設備容量を起点とし、発表済みプロジェクトパイプライン、平均許認可からCODまでのラグ、および予想設備利用率の改善を用いて2030年まで増設・廃止を積み上げる。目標値は、大規模プラントの銘板容量のサンプルボトムアップ集計およびチャネルチェックと照合し、合計値を精緻化する。再生可能エネルギーオークション落札量、ガス価格連動ディスパッチコスト、および系統接続待ち行列の長さなどの主要変数がシナリオ幅を決定し、年間ネット増設量のARIMA予測に反映される。この予測はロックイン前にドメインエキスパートによるレビューを経ている。

データ検証と更新サイクル

アウトプットは、IEA地域平均およびTernaの四半期改訂値との乖離をフラグするバリアンスダッシュボードを通じて検証され、異常値は二次アナリストレビューをトリガーする。レポートは毎年更新され、重要な政策変更は暫定アップデートを促すため、クライアントは常に最新の較正済みビューを受け取ることができる。

MordorのイタリアPowerベースラインが信頼性を持つ理由

企業がスコープ境界、評価単位、および更新頻度を異なる形で選択するため、公表推計値はしばしば乖離する。年次更新される当社の規律ある設備容量ベースのフレームワークは、そのような不一致を最小化する。

主なギャップ要因としては、競合他社が物理的設備容量ではなく収益を評価していること、揚水発電資産を除外していること、またはユーロ対ドルのトレンドを歪める静的な通貨換算を適用していることが挙げられる。

ベンチマーク比較

| 市場規模 | 匿名化された情報源 | 主なギャップ要因 |

|---|---|---|

| 137.53 GW(2024年) | Mordor Intelligence | - |

| 136.80 GW(2024年) | Regional Consultancy A | 国境をまたぐ揚水発電およびキャプティブCHPを除外 |

| USD 105.6 B(2024年) | Global Consultancy B | 販売収益を追跡しており、設置容量ではない;価格前提は非開示 |

| USD 27.6 B(2024年) | Trade Journal C | 平均卸売価格のみを使用;バリューチェーンのカバレッジが限定的 |

これらの対比は、Mordorの設備容量アンカー型・多変数モデルが、意思決定者が容易に追跡・再現できる均衡かつ透明なベースラインを提供することを示している。

レポートで回答される主要な質問

イタリア電力市場の現在の規模はどのくらいか?

設備容量は2026年に155.68GWであり、2031年までに199.10GWに達する見込みである。

イタリア電力市場において最大のシェアを持つセグメントはどれか?

再生可能エネルギーは2025年に容量の56.1%を占め、最も急速な拡大を続けている。

電力会社セグメントはどの程度の速度で成長するか?

電力会社の電力調達量は、容量市場および蓄電収益の増加により、2031年まで年平均成長率6.7%で拡大する見込みである。

イタリアの電源構成においてバッテリーはどのような役割を果たすか?

系統規模のバッテリーは2024年に2.3GW分の10年間MASCEコントラクトを獲得し、断続的な再生可能エネルギーの統合に向けた柔軟性を提供している。

サルデーニャが石炭発電から完全に脱却するのはいつか?

最後の石炭発電ユニットは、ティレニアン・リンクHVDCケーブルが稼働した後、2029年までに閉鎖される予定である。

最終更新日: