軍用電力ソリューション市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 市場規模 (2025) | 8.37 十億米ドル |

| 市場規模 (2030) | 12.16 十億米ドル |

| 成長率 (2025 - 2030) | 7.75% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる軍用電力ソリューション市場分析

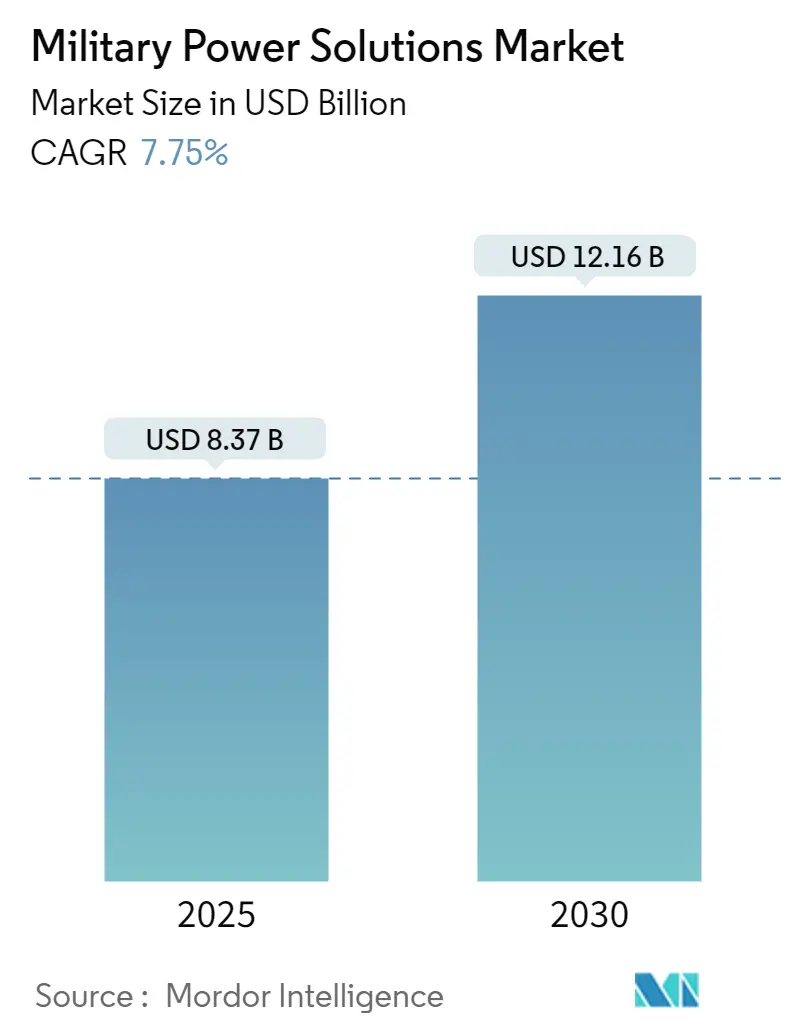

軍用電力ソリューション市場規模は2025年に83.7億米ドルと推定され、予測期間(2025年~2030年)においてCAGR 7.75%で成長し、2030年までに121.6億米ドルに達する見込みです。

世界の軍用電力ソリューションのランドスケープは、地政学的緊張の高まりと防衛近代化イニシアチブの拡大を背景に、大きな変革を遂げています。ストックホルム国際平和研究所(SIPRI)によると、世界の軍事支出は2022年に2兆1,000億米ドルに達し、米国と中国がその52%を占めています。米軍は8,770億米ドルの防衛予算のうち約30%を、軍用電源エレクトロニクスや電子戦システムを含む先進軍事技術の兵器調達および研究開発に充当しました。この多大な投資は、次世代軍用プラットフォームおよび装備を支援できる高度な軍用電力ソリューションの開発に対する重点の高まりを反映しています。

本産業は、軍用バッテリー技術および電力管理システムにおける急速な技術進歩を目の当たりにしており、特に軍事用途向けのより安全で効率的なソリューションの開発が進んでいます。軍用グレードの電力ソリューションは、最適なパフォーマンスを維持しながら過酷な条件下での運用という課題に対応するよう進化しています。メーカーは、バッテリーの性能と耐久性を向上させるため、シリコンアノード、固体電解質、先進カソード材料などの先進材料の研究開発に積極的に投資しています。また、本産業はリチウムイオンを超えた代替バッテリー化学、例えばナトリウムイオン、亜鉛イオン、フロー電池なども探求し、コストおよびパフォーマンス上の優位性という観点からその実用的な適用可能性を評価しています。

軍用電力ソリューションセクターにおけるサプライチェーンのダイナミクスは、国内製造能力と戦略的パートナーシップへの注目の高まりとともに、大幅な再編を遂げています。2023年10月、Alexander Battery TechnologiesはDACH地域にサービスを提供するため、フランクフルトに新たな販売・サービス拠点を設立し、業界が事業のローカライズと信頼性の高いサプライチェーンの確保に取り組んでいることを示しました。同様に、Kohler Power SystemsがEMEA製造施設に600万米ドルを投資したことは、増大する軍用電源需要に応えるための生産能力拡大への業界の注力を示しています。

市場は、生産能力と技術的専門知識を強化するための製造インフラへの戦略的協業と投資の増加を特徴としています。2023年7月、Hanwha Defense Australiaは129両のレッドバック歩兵戦闘車を製造する50億~70億米ドル相当の重要な契約を獲得し、国内製造イニシアチブの拡大傾向を示しました。これらの動向は、世界中の軍隊が従来の電源への依存を低減しながら作戦能力を強化しようとする中、ハイブリッドシステムや再生可能エネルギー技術を含む先進防衛電力ソリューションの研究開発への投資増加によって補完されています。

世界の軍用電力ソリューション市場のトレンドとインサイト

世界の防衛支出の増加が先進プラットフォームの調達を牽引

国際戦略環境の大きな変化と安全保障上の懸念の高まりにより、世界の軍事支出は2022年に2兆1,000億米ドルに達するなど大幅に増加しています。軍事支出上位5カ国(米国、中国、ロシア、インド、サウジアラビア)が世界の軍事支出の63%を占め、米国と中国だけで総額の52%を占めています。この支出増加は、高度な軍用電力システムを必要とする先進軍用プラットフォームの調達に直接的に反映されています。米国は2022年に8,770億米ドルの軍事予算のうち約30%(2,640億米ドル)を、電力エレクトロニクス、監視システム、集積回路を含む先進軍事技術の兵器調達および研究開発に充当しました。

防衛支出の急増は、異なる軍事領域にわたる複数の主要調達プログラムを触媒しています。例えば、2023年3月、インド国防省は11隻の次世代沖合哨戒艦と6隻の次世代ミサイル艦を調達するため、インドの造船所と23億9,000万米ドル相当の重要な契約を締結しました。同様に、2023年8月、米陸軍と空軍はLiquidPistonに対し、現在使用中の30,000台の小型軍用発電機セットを置き換えるロータリーエンジンの開発契約を授与しました。これらの調達イニシアチブは、兵士装着装備用のポータブルバッテリーから艦艇や軍事基地向けの大規模電力発生システムまで、様々な電力ソリューションへの需要を牽引しています。

無人システムが先進電力ソリューションへの需要を創出

戦闘およびISR(情報・監視・偵察)任務への無人システムの展開増加により、先進電力ソリューションへの相当な需要が生まれています。軍隊は、戦闘地域における兵士の犠牲を減らすため、複雑かつ重要な任務において有人プラットフォームよりも無人システムを優先しています。小型化された無人システムへの注力は電力ソリューションのイノベーションをもたらし、リチウムイオンバッテリー構成が電動モーターの主要電源となっています。これらのシステムは特殊なバッテリー化学を必要とし、コバルト酸化物(CO)とニッケルマンガンコバルト(NMC)が異なる任務プロファイルに対する優先オプションとして浮上しています。

無人システム向け先進電力ソリューションの開発は、重要な技術的ブレークスルーとともに進化し続けています。2023年8月、米軍の近代化努力の一環として、戦術的軍用発電機セットとドローンの両方に効果的に電力を供給できる電力ソリューションの開発に向けた新たな契約が授与されました。新しいアーキテクチャと独自の熱力学サイクルに基づく高効率ハイブリッドサイクル(HEHC)ロータリーエンジンは、より効率的でコンパクトな電力発生ソリューションへの業界の推進力を示しています。さらに、軍用ドローン向け燃料電池技術の研究が進んでおり、米海軍研究所によるソーラーパネルと水素燃料電池で駆動するハイブリッドUAVのテストなど、任務時間の延長に向けた有望な成果が示されています。

兵士近代化プログラムが軽量バッテリーの必要性を牽引

現代戦の進化により、歩兵部隊が携行する電子機器が大幅に増加し、より効率的で軽量な電力ソリューションへの緊急ニーズが生まれています。現在、兵士は72時間の任務に対して平均20.8ポンドの軍用バッテリーを携行しており、バッテリーが総携行重量の最大25%を占めています。このバッテリーの重量負担が、延長された稼働時間を持つ軽量バッテリー技術の集中的な研究開発努力を促しています。米陸軍未来司令部は、これらの課題に対処するためシリコンアノード技術と軽量バッテリープロトタイプの開発に積極的に投資しており、更新されたシリコンアノード型コンフォーマルウェアラブルバッテリー(CWB)の初期プロトタイプは、同じエネルギー容量を維持しながら体積と重量を29%削減することを達成しています。

世界中の軍事組織が、兵士近代化イニシアチブを支援するため次世代電力ソリューションに投資しています。米陸軍は2035年までに戦術車両群をハイブリッド化し、2050年までに完全電動車両化する包括的な計画を策定しています。この移行は、メリーランド大学およびジョンズ・ホプキンス応用物理学研究所との共同研究で米陸軍科学者が開発した高エネルギー水系リチウムイオンバッテリーなど、バッテリー技術における革新的な開発によって補完されています。これらの新しい軍用バッテリー技術は、不燃性の水系電解質と耐熱性リチウム塩の使用により安全性を高め、高いパフォーマンス基準を維持しながら多様な戦場条件により適したものとなっています。

セグメント分析:タイプ別

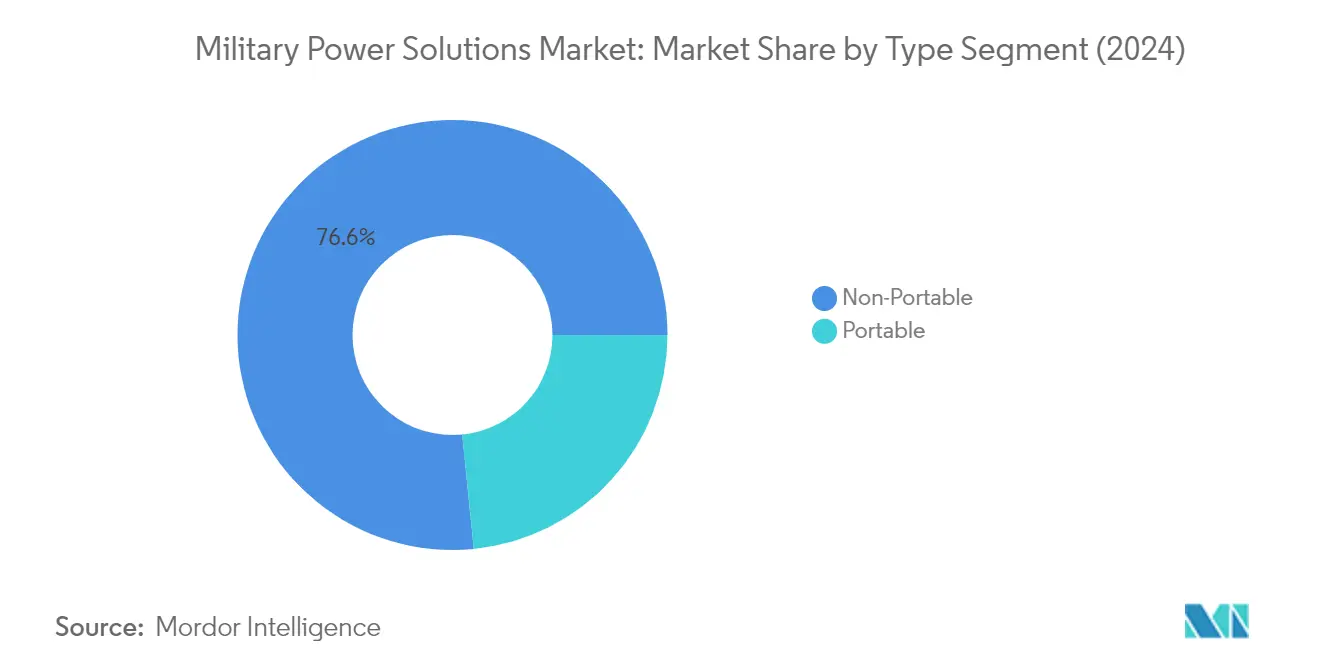

軍用電力ソリューション市場におけるノンポータブルセグメント

ノンポータブルセグメントは軍用電力ソリューション市場を支配しており、2024年に約77%の市場シェアを占めています。このセグメントは、ディーゼル軍用発電機、原子力発電機、航空機の補助動力装置(APU)など、MW単位で測定される高出力容量を持ち、アプリケーションプラットフォームに固定された電源を広く包含しています。様々な係争地域への軍隊の展開増加により、作戦のための一時基地の設置が促進され、重要な装備に電力を供給し軍事戦略を支援するための発電機などの大規模電力ソリューションの設置が加速しています。セグメントの成長は、スターリングサイクルエンジンを特徴とする空気非依存推進(AIP)技術が広く採用されている海軍用途における新しい電力ソリューションの開発によってさらに推進されています。さらに、全電動商用航空機の進化が補助動力装置のイノベーションを促し、General MotorsやLiebherr Aerospaceなどの企業が新世代ヘリコプターやUAVへの統合に向けた燃料電池駆動APUを開発しています。

軍用電力ソリューション市場におけるポータブルセグメント

軍用電力ソリューション市場のポータブルセグメントは、現代戦を革新した高度な電子機器の登場によって牽引される大きな変革を経験しています。このセグメントは、戦場での戦術装備展開に不可欠なコンパクトで輸送可能な軍用電源に焦点を当て、過酷な環境における電力要件と可用性の間の重大なギャップに対処しています。ポータブル電力ソリューションの開発は、互換性やSWaP(サイズ、重量、電力)などの運用上の課題を最小化しながらパフォーマンスパラメータを向上させることを目的とした集中的な研究開発努力を特徴としています。最近のイノベーションには、スマートウェアリングとエクソスケルトン技術の統合が含まれており、先進軍用ポータブル電力システムへの需要増加をもたらしています。セグメントの成長は、電源と装備の両方への損傷リスクなしに互換性を確保する充電式電源の開発によってさらに支援されています。

セグメント分析:電源別

軍用電力ソリューション市場におけるバッテリーセグメント

軍用バッテリーセグメントは軍用電力ソリューション市場を引き続き支配しており、2024年に約37%の市場シェアを保持しています。この重要な市場ポジションは、兵士装着システムから車両運用まで、様々な軍事用途にわたるリチウムイオンおよびリチウムポリマー軍用バッテリーの採用増加によって牽引されています。セグメントの優位性は、高度な電子機器、通信システム、兵器プラットフォームへの電力供給に先進バッテリーソリューションを必要とする世界中の継続的な軍事近代化プログラムによってさらに強化されています。軍事組織は特に、より高いエネルギー密度、改善された安全機能、過酷な条件下での強化された運用信頼性を持つバッテリーに注力しており、チオニルクロリドリチウムやリン酸鉄リチウムバッテリーなどの先進バッテリー技術の研究開発への投資増加につながっています。

軍用電力ソリューション市場におけるその他の電源セグメント

太陽光発電、燃料電池、ハイブリッド電力ソリューションを含むその他の電源セグメントは、予測期間2024年~2029年において約11%という最高の成長率を示すと予測されています。この顕著な成長は、主に軍事用途における再生可能かつ持続可能な電源への注目の高まりに起因しています。セグメントは、特に無人航空機(UAV)およびポータブル電力ユニットへの応用において、燃料電池技術の急速な進歩を経験しています。世界中の軍事組織が、従来の電力ソリューションへの依存を低減し運用の柔軟性を高めるため、これらの代替電源の研究開発に多大な投資を行っています。軍事基地への太陽光発電ソリューションの統合と様々な軍用プラットフォーム向けハイブリッド電力システムの開発が、セグメントの成長をさらに牽引しています。

電源別における軍用電力ソリューション市場の残余セグメント

軍用発電機セグメントは軍用電力ソリューション市場の重要な構成要素を代表し、軍事基地、野外作戦、様々な軍用プラットフォームに信頼性の高い電力供給を提供しています。これらのシステムは、遠隔地や重要な軍事作戦中における継続的な電力供給の維持に不可欠です。セグメントは、低騒音レベル、改善された燃料効率、強化された機動性などの先進機能を組み込んだ、より効率的でコンパクトな発電機システムの導入とともに進化し続けています。軍事組織は、異なる作戦シナリオにわたる電力発生と配電を最適化するため、デュアルフュエル発電機とスマート電力管理システムをますます採用しています。

セグメント分析:プラットフォーム別

軍用電力ソリューション市場における陸上セグメント

陸上セグメントは軍用電力ソリューション市場を支配しており、2024年の総市場収益の約53%を占めています。この重要な市場シェアは、装甲車両、戦車、移動式指揮センター、野外作戦装備を含む様々な陸上軍用プラットフォームへの電力ソリューションの広範な展開によって牽引されています。セグメントの優位性は、歩兵装備と通信システム向けの先進ポータブル電力ソリューションを必要とする世界中の継続的な兵士近代化プログラムによってさらに強化されています。軍事基地と野営地は、ポータブル発電機から大規模電力配電システムまで幅広い電力発生装備を活用しており、軍用車両の電動化の進展と陸上プラットフォームへの先進エレクトロニクスの統合が、このセグメントにおける高度な軍用電源への需要を引き続き牽引しています。

軍用電力ソリューション市場における航空セグメント

航空セグメントは、予測期間2024年~2029年において約9%という最高の成長率を示すと予測されています。この加速した成長は、主に無人航空機(UAV)の採用増加と世界中の軍用航空機群の近代化に起因しています。セグメントの成長は、航空機エレクトロニクス向けの高度なバッテリーシステム、補助動力装置、緊急電力システムを含む軍用航空機における先進電力ソリューションへの需要の高まりによってさらに促進されています。軍用航空用途向けの電動およびハイブリッド電動推進システムの開発と、現代軍用航空機への電子戦システムおよび先進アビオニクスの統合の増加が、このセグメントの戦術電力システムプロバイダーに相当な機会を創出しています。

プラットフォーム区分における残余セグメント

海上セグメントは軍用電力ソリューション市場の重要な構成要素を代表し、艦艇、潜水艦、海上作戦向けの電力システムを包含しています。このセグメントは、潜水艦向けの特殊バッテリーシステム、水上艦向けの電力発生システム、海軍作戦向けの緊急電力ソリューションを含む、海洋環境で運用できる電力ソリューションへの独自の要件を特徴としています。海上セグメントの成長は、艦艇の電動化の進展、信頼性の高い電力供給を必要とする先進兵器システムの採用、海軍作戦におけるエネルギー効率への注目の高まりによって牽引されています。新しい海軍プラットフォームの開発と既存艦隊の近代化が、このセグメントの電力ソリューションプロバイダーに引き続き機会を創出しています。

軍用電力ソリューション市場の地域セグメント分析

北米における軍用電力ソリューション市場

北米は、多大な防衛投資と軍事装備の継続的な近代化によって牽引され、世界の軍用電力ソリューション市場において支配的な勢力を代表しています。米国とカナダが地域の市場成長の主要な貢献者であり、両国は軍隊全体にわたる先進軍用電力ソリューションの開発と実装に注力しています。地域の市場は、先進バッテリー、発電機、ハイブリッド電力システムを含む革新的な電力技術の研究開発への多大な投資を特徴としています。主要防衛請負業者と電力ソリューションメーカーの存在が、世界の軍用電力ソリューション市場における北米の地位をさらに強化しています。

米国における軍用電力ソリューション市場

米国は北米における軍用電力ソリューションの最大市場としての地位を維持しており、2024年に地域の市場シェアの約86%を占めています。同国の優位性は、広範な軍事近代化プログラムと多大な防衛予算配分に起因しています。米国防総省が先進軍用電力ソリューションを通じた戦場能力の強化に注力していることが、革新的技術の採用増加につながっています。兵士システム、車両電力管理、基地運用向けのポータブル電力ソリューションへの軍の重点が、市場成長を引き続き牽引しています。同国の強固な防衛産業基盤と燃料電池やハイブリッドシステムを含む先進電力技術の継続的な研究が、その市場リーダーシップをさらに強固なものにしています。

米国における軍用電力ソリューション市場の成長軌跡

米国は北米において最高の成長率を維持すると予測されており、2024年~2029年において約8%のCAGRが見込まれています。この成長は、兵士近代化プログラムへの投資増加と軍事用途向け先進軍用電力ソリューションの開発によって牽引されています。化石燃料への依存を低減し、戦術・戦略作戦に再生可能エネルギー源を採用するという米軍の注力が、市場拡大の新たな機会を創出しています。次世代軍用プラットフォーム向けの先進エネルギー貯蔵ソリューションと電力管理システムの開発への同国の重点が、市場成長を引き続き促進しています。

欧州における軍用電力ソリューション市場

欧州の軍用電力ソリューション市場は、主要経済国全体にわたる防衛近代化イニシアチブの増加に支援され、強い成長ポテンシャルを示しています。英国、ドイツ、フランスが地域の市場発展の主要な貢献者であり、それぞれが重要な軍事近代化プログラムを推進しています。進化する安全保障上の課題に対応する中で、先進軍用電力ソリューションを通じた軍事能力の強化への地域の注力が市場成長を牽引しています。欧州各国は、再生可能エネルギーの統合と先進バッテリー技術に特に重点を置きながら、軍隊向けの持続可能で効率的な電力ソリューションへの投資をますます増やしています。

ドイツにおける軍用電力ソリューション市場

ドイツは欧州における軍用電力ソリューションの最大市場として浮上しており、2024年に地域の市場シェアの約20%を占めています。同国の強固な地位は、包括的な軍事近代化イニシアチブと強固な防衛産業基盤によって支援されています。車両電動化やポータブル電力システムなどの分野において、軍隊向けの先進軍用電力ソリューションの開発に注力するドイツの姿勢が、市場成長を引き続き牽引しています。軍事用途におけるエネルギー効率と持続可能な電力ソリューションへの同国の重点が、その市場ポジションをさらに強化しています。

英国における軍用電力ソリューション市場の成長軌跡

英国は欧州において最高の成長ポテンシャルを示しており、2024年~2029年において約9%のCAGRが見込まれています。同国の強い成長は、軍事近代化への多大な投資と軍隊全体にわたる先進軍用電力ソリューションの採用によって牽引されています。先進バッテリー技術やハイブリッド電力ソリューションを含む軍事用途向け次世代電力システムの開発への英国の注力が、市場拡大を支援しています。革新的な軍用電力ソリューションを通じた軍事能力の強化への同国のコミットメントが、市場成長の新たな機会を引き続き創出しています。

アジア太平洋における軍用電力ソリューション市場

アジア太平洋地域は、防衛近代化イニシアチブの増加と軍事支出の拡大を特徴とする、軍用電力ソリューションのダイナミックな市場を代表しています。中国、インド、日本、韓国が地域の成長を牽引する主要市場であり、それぞれが重要な軍事近代化プログラムを推進しています。進化する安全保障上の課題に対応する中で、先進軍用電力ソリューションを通じた軍事能力の強化への地域の注力が、市場発展を引き続き牽引しています。先進軍事技術の採用増加と国内防衛製造能力への重点の高まりが、地域の市場ポテンシャルをさらに強化しています。

中国における軍用電力ソリューション市場

中国はアジア太平洋地域における軍用電力ソリューションの最大市場としての地位を維持しています。同国の支配的な地位は、広範な軍事近代化プログラムと防衛能力への多大な投資によって支援されています。艦艇、航空機、陸上システムを含む軍用プラットフォーム向けの先進軍用電力ソリューションの開発に注力する中国の姿勢が、市場成長を牽引しています。軍用電力ソリューションの国内開発への同国の重点と防衛産業基盤の拡大が、その市場リーダーシップをさらに強固なものにしています。

日本における軍用電力ソリューション市場の成長軌跡

日本はアジア太平洋地域において最も急成長している市場として浮上しています。同国の成長は、軍事近代化への注力の高まりと自衛隊全体にわたる先進軍用電力ソリューションの採用によって牽引されています。先進バッテリーシステムやハイブリッド電力ソリューションを含む軍事用途向けの革新的な電力技術の開発への日本の重点が、市場拡大を支援しています。技術的進歩を通じた防衛能力の強化への同国のコミットメントが、市場成長の新たな機会を引き続き創出しています。

ラテンアメリカにおける軍用電力ソリューション市場

ラテンアメリカの軍用電力ソリューション市場は安定した成長ポテンシャルを示しており、ブラジルが地域において最大かつ最も急成長している市場として浮上しています。地域の市場発展は、継続的な軍事近代化イニシアチブと軍隊全体にわたる先進軍用電力ソリューションの採用増加によって牽引されています。地域の各国は、特にポータブル電力ソリューションや車両電力管理などの分野において、現代的な電力システムの統合を通じた軍事能力の強化に注力しています。作戦能力の向上と軍事装備の近代化への重点の高まりが、ラテンアメリカにおける市場拡大の機会を引き続き創出しています。

中東およびアフリカにおける軍用電力ソリューション市場

中東およびアフリカ地域は軍用電力ソリューション市場において重要な成長機会を提示しており、サウジアラビアが最大市場として、アラブ首長国連邦が地域において最も急成長している国として浮上しています。地域の市場は、防衛近代化イニシアチブの増加と軍事能力への投資の拡大を特徴としています。地域の各国は、特に過酷な環境条件下において、先進軍用電力ソリューションの採用を通じた軍隊の強化に注力しています。先進発電機やバッテリーソリューションを含む現代的な電力システムを通じた軍事作戦能力の向上への重点が、地域の市場成長を引き続き牽引しています。

競合ランドスケープ

軍用電力ソリューション市場のトップ企業

軍用電力ソリューション市場は、EnerSys、RTX Corporation、SAFT Groupe SAS、Cummins Inc.などの確立されたプレーヤーが、継続的なイノベーションと戦略的拡大を通じて業界をリードしています。各社は、信頼性とパフォーマンスに注力しながら厳格な軍事仕様を満たす先進の高電力密度ソリューションを開発するため、研究開発に多大な投資を行っています。競合ランドスケープは、特にハイブリッド電力システムやエネルギー貯蔵ソリューションなどの分野において革新的な技術を開発するためのベンダー間の戦略的協業を特徴としています。市場リーダーは、地域プレーヤーとのパートナーシップと主要防衛市場への製造施設の設立を通じてグローバルなフットプリントを拡大しています。製品ポートフォリオは、先進バッテリーから燃料電池まで、従来型と新興の電力ソリューション技術の両方を含むよう多様化されており、各社が競争上の優位性を維持するのに役立っています。

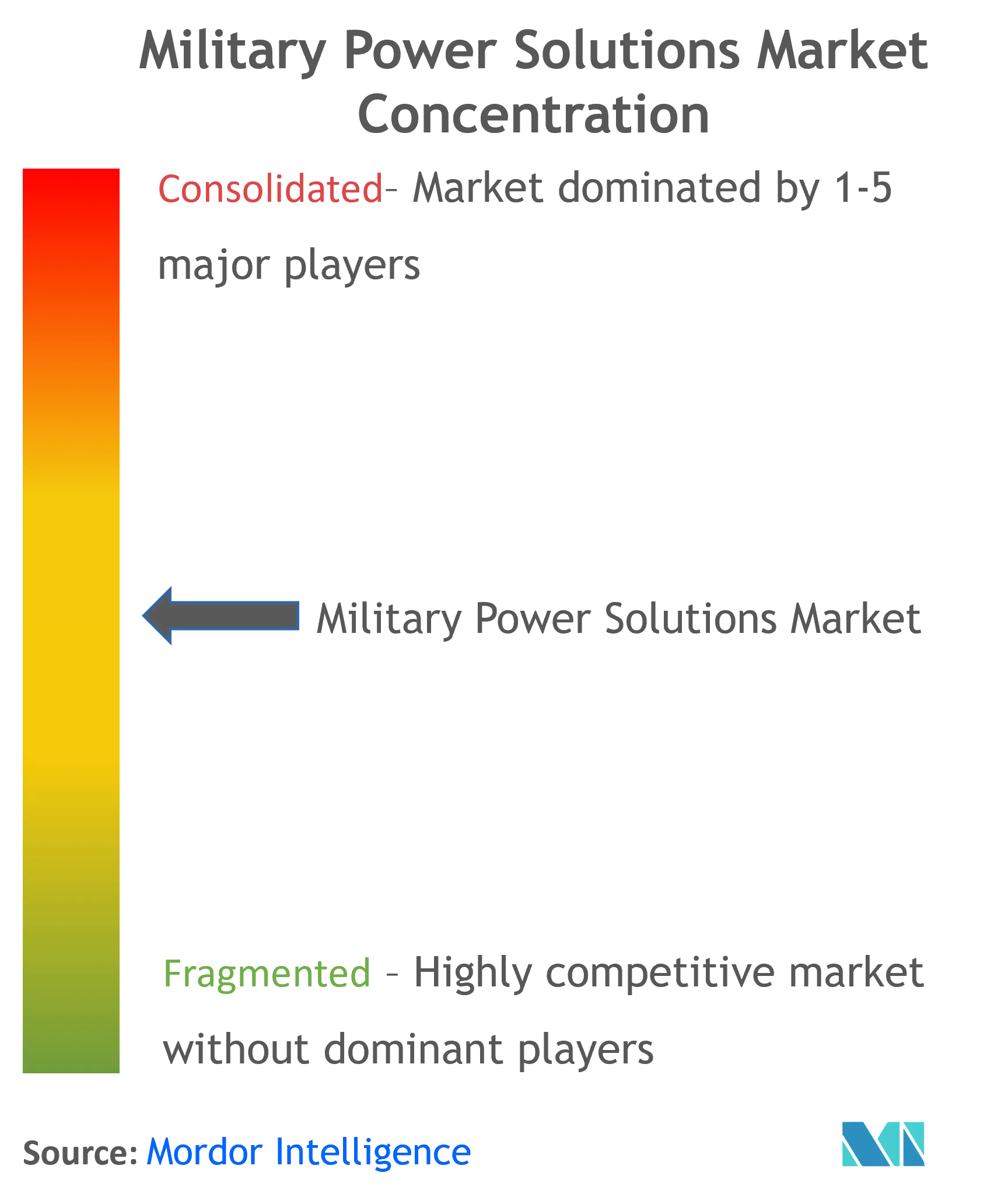

参入障壁の高い集約型市場

軍用電力ソリューション市場は、軍事組織との確立された関係を持つ大手防衛請負業者と専門電力ソリューションプロバイダーによって支配される比較的集約された構造を示しています。これらの既存プレーヤーは、豊富な経験、技術的専門知識、確立された認証プロセスを活用して市場ポジションを維持しており、高い研究開発コストと厳格な軍事認証要件が新規参入者にとって重大な参入障壁を生み出しています。市場は、多様な防衛ソリューションを提供するグローバルコングロマリットと軍用電力システムに特化した専門企業が混在しています。

業界は、各社が技術能力を強化し市場プレゼンスを拡大しようとする中で、戦略的な合併・買収を目の当たりにしています。大手防衛請負業者は、垂直統合を強化し製品ラインナップを拡大するため、専門電力ソリューションプロバイダーを買収しています。新興市場の地域プレーヤーは、政府支援と確立されたグローバルプレーヤーとのパートナーシップを通じて存在感を高めていますが、その市場シェアは多国籍企業と比較して依然として限定的です。

イノベーションと信頼性が市場での成功を牽引

軍用電力ソリューション市場での成功は、軍事組織との強固な関係を維持しながら進化する軍事要件を満たす革新的で信頼性が高く効率的な電力ソリューションを開発する各社の能力にますます依存しています。既存プレーヤーは、ハイブリッド電力システムや先進エネルギー貯蔵ソリューションなどの新興技術に注力しながら、研究開発への投資を継続する必要があります。各社は、ますます厳格化する軍事仕様と環境規制への準拠を確保しながら、費用対効果とパフォーマンス要件のバランスを取る必要があります。

市場シェアの獲得を目指す競合他社にとって、特定の電力ソリューションセグメントにおける専門的な専門知識の開発と確立されたプレーヤーとの戦略的パートナーシップの構築が、実行可能な前進の道を提供します。軍事調達の集中的な性質と高い顧客ロイヤルティが新規参入者にとっての課題を提示しており、成功のためにはイノベーションと差別化が不可欠です。各社はまた、信頼性とパフォーマンスへの注力を維持しながら、軍事用途における持続可能性とエネルギー効率への重点の高まりを考慮する必要があります。防衛輸出と技術移転に関する規制環境が、市場のダイナミクスを形成し各社の成長戦略に影響を与え続けています。

軍用電力ソリューション産業のリーダー企業

EnerSys

Cummins Inc.

SAFT Groupe SA

RTX Corporation

SFC Energy AG

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2023年8月:RTX Corporationの一部門であるCollins Aerospaceは、アブラムスM1A2主力戦車を支援するため、米陸軍アニストンデポへの電気発電機とコンテナの製造・納入に関する2,400万米ドルの契約を受注しました。

- 2023年4月:産業用途向け蓄電ソリューションのグローバルリーダーであるEnerSysは、英国の主要バッテリーサービス・メンテナンスプロバイダーであるIndustrial Battery and Charger Services Limited(IBCS)を買収しました。この買収はEnerSysにとって戦略的な動きであり、同社が動力電源サービスの提供を拡大し、英国市場でのプレゼンスを強化することを可能にします。

世界の軍用電力ソリューション市場レポートの範囲

電源は、一般的に単に「電源」と呼ばれ、電気グリッド、燃料電池、バッテリーなどの電源からの電気エネルギーを、接続された機器の要件に適合した形式に変換する電子デバイスまたはシステムです。世界の軍隊は、兵士、装甲車両、軍事基地など、装備への電力供給と電力ニーズを満たすために軍用電力ソリューションを使用しています。

軍用電力ソリューション市場は、タイプ、電源、プラットフォーム、地域に基づいてセグメント化されています。タイプ別では、市場はポータブルとノンポータブルに区分されています。電源別では、市場はバッテリー、発電機、その他の電源に分類されています。その他の電源には、太陽光発電、燃料電池、ハイブリッド電力ソリューションが含まれます。市場はプラットフォーム別に陸上、航空、海上に区分されています。本レポートはまた、異なる地域の主要国における軍用電力ソリューション市場の規模と予測も網羅しています。各セグメントについて、市場規模は金額ベース(米ドル)で提供されています。

| ポータブル |

| ノンポータブル |

| バッテリー |

| 発電機 |

| その他の電源 |

| 航空 |

| 陸上 |

| 海上 |

| 北米 | 米国 |

| カナダ | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| ロシア | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| アジア太平洋その他 | |

| ラテンアメリカ | ブラジル |

| ラテンアメリカその他 | |

| 中東およびアフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| イスラエル | |

| 中東およびアフリカその他 |

| タイプ別 | ポータブル | |

| ノンポータブル | ||

| 電源別 | バッテリー | |

| 発電機 | ||

| その他の電源 | ||

| プラットフォーム別 | 航空 | |

| 陸上 | ||

| 海上 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| ラテンアメリカ | ブラジル | |

| ラテンアメリカその他 | ||

| 中東およびアフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| イスラエル | ||

| 中東およびアフリカその他 | ||

レポートで回答される主要な質問

軍用電力ソリューション市場の規模はどのくらいですか?

軍用電力ソリューション市場規模は2025年に83.7億米ドルに達し、2030年までに121.6億米ドルに達するCAGR 7.75%で成長する見込みです。

軍用電力ソリューション市場の現在の規模はどのくらいですか?

2025年、軍用電力ソリューション市場規模は83.7億米ドルに達する見込みです。

軍用電力ソリューション市場の主要プレーヤーは誰ですか?

EnerSys、Cummins Inc.、SAFT Groupe SA、RTX Corporation、SFC Energy AGが軍用電力ソリューション市場で事業を展開する主要企業です。

軍用電力ソリューション市場で最も急成長している地域はどこですか?

アジア太平洋が予測期間(2025年~2030年)において最高のCAGRで成長すると推定されています。

軍用電力ソリューション市場で最大のシェアを持つ地域はどこですか?

2025年、北米が軍用電力ソリューション市場において最大の市場シェアを占めています。

本軍用電力ソリューション市場レポートはどの年を対象としており、2024年の市場規模はどのくらいでしたか?

2024年、軍用電力ソリューション市場規模は77.2億米ドルと推定されました。本レポートは、2019年、2020年、2021年、2022年、2023年、2024年の軍用電力ソリューション市場の過去の市場規模を網羅しています。また、2025年、2026年、2027年、2028年、2029年、2030年の軍用電力ソリューション市場規模の予測も提供しています。

最終更新日: