デジタルラベリングマシン市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

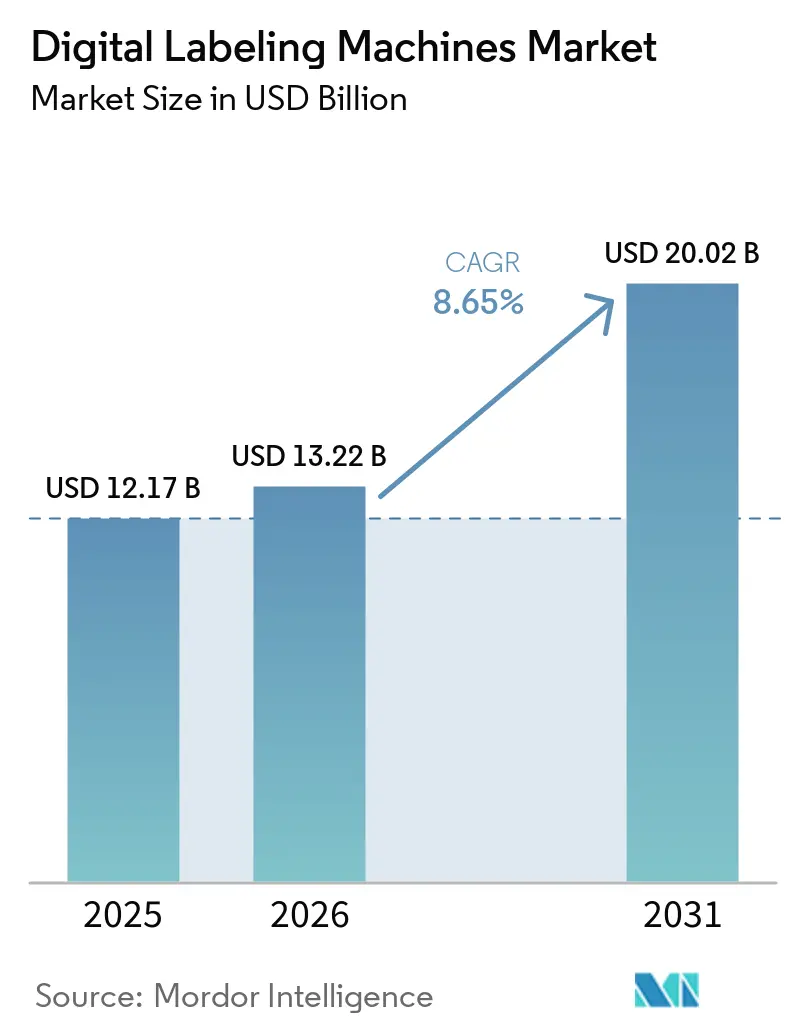

| 市場規模 (2026) | 13.22 十億米ドル |

| 市場規模 (2031) | 20.02 十億米ドル |

| 成長率 (2026 - 2031) | 8.65% CAGR |

| 最も急速に成長している市場 | アフリカ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるデジタルラベリングマシン市場分析

デジタルラベリングマシンの市場規模は2025年に121億7,000万米ドルと評価され、2026年の132億2,000万米ドルから2031年には200億2,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中の年平均成長率(CAGR)は8.65%です。ブランド各社がシリアライゼーションコンプライアンス、バージョン管理されたプロモーション、超ローカライズされたパッケージングを追求する中、オンデマンド・可変データワークフローへの決定的な移行が進んでいます。エンドツーエンドのトレーサビリティを義務付ける規制ルールが設備更新の加速を促しており、一方でeコマースのフルフィルメントモデルは荷物の流れを維持するためにリアルタイムのラベル生成に依存しています。コンバーターも同様に経済的動機を持っており、デジタルプレスは版代を排除し、段取り替えのダウンタイムを削減し、廃棄物を大幅に削減します。これは平均的な印刷ロット長が低下し続ける中で極めて重要です。競合ベンダーは、カラーマネジメントとデータ処理を自動化するソフトウェアスタックを拡充し、プレスを孤立したハードウェアではなくワークフローハブへと転換しています。

主要レポートのポイント

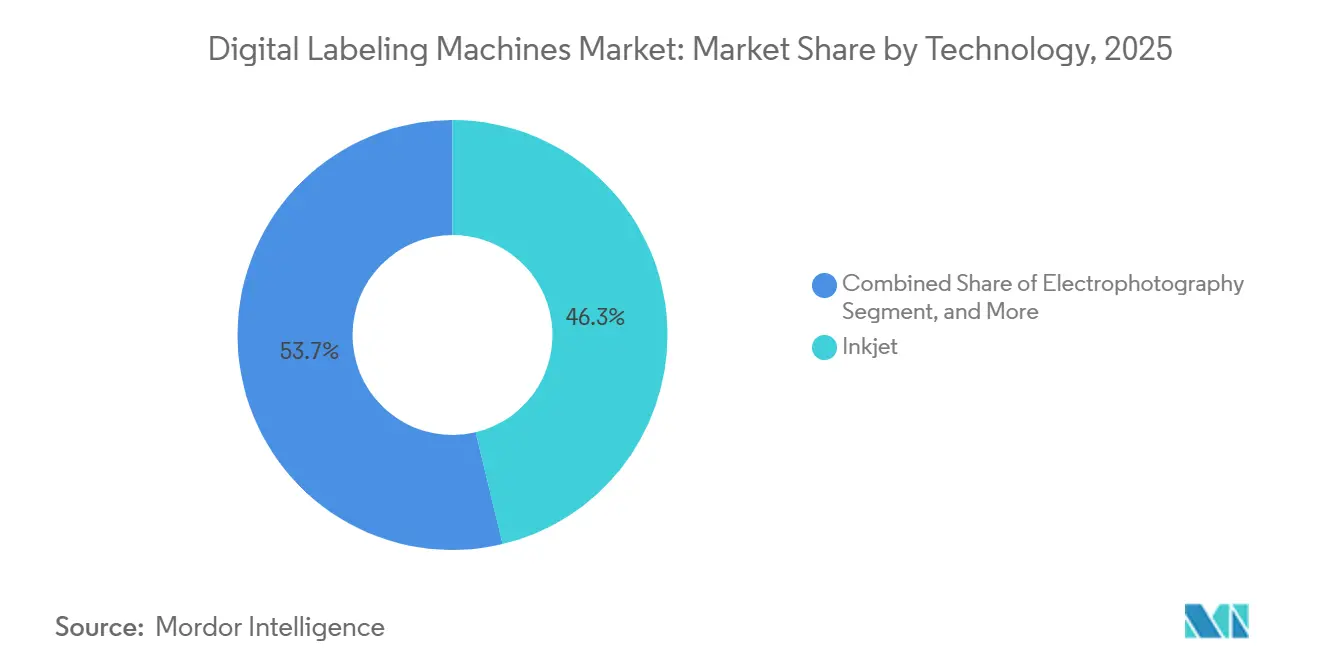

- 技術別では、インクジェットシステムが2025年のデジタルラベリングマシン市場シェアの46.27%をリードし、一方でデジタルヘッドとフレキソ印刷ステーションを組み合わせたハイブリッド構成は2031年までに年平均成長率(CAGR)8.91%で成長すると予測されています。

- 機械タイプ別では、印刷・貼付プラットフォームが2025年のデジタルラベリングマシン市場シェアの40.85%を占め、デスクトップおよびベンチトップユニットは年平均成長率(CAGR)8.82%で最も急成長するセグメントを代表しています。

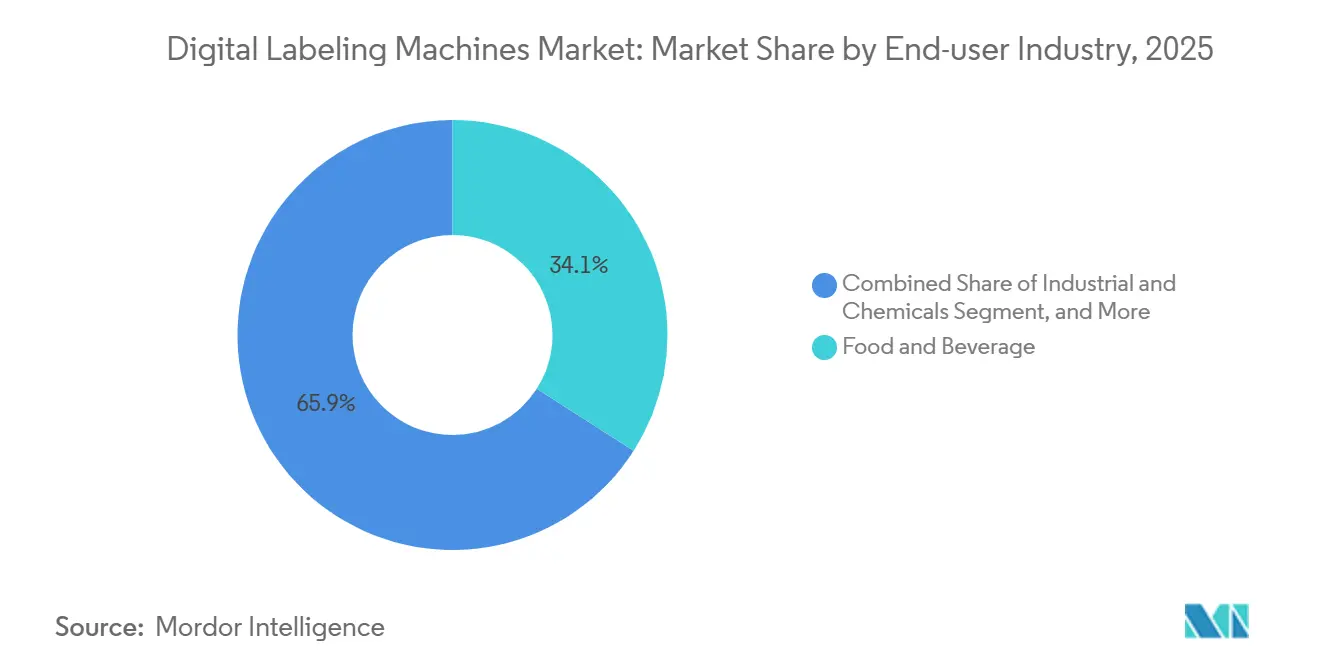

- エンドユーザー別では、食品・飲料アプリケーションが2025年のデジタルラベリングマシン市場シェアの32.13%を占めましたが、eコマースおよびロジスティクスは2026年~2031年の間に年平均成長率(CAGR)8.77%で拡大すると予測されています。

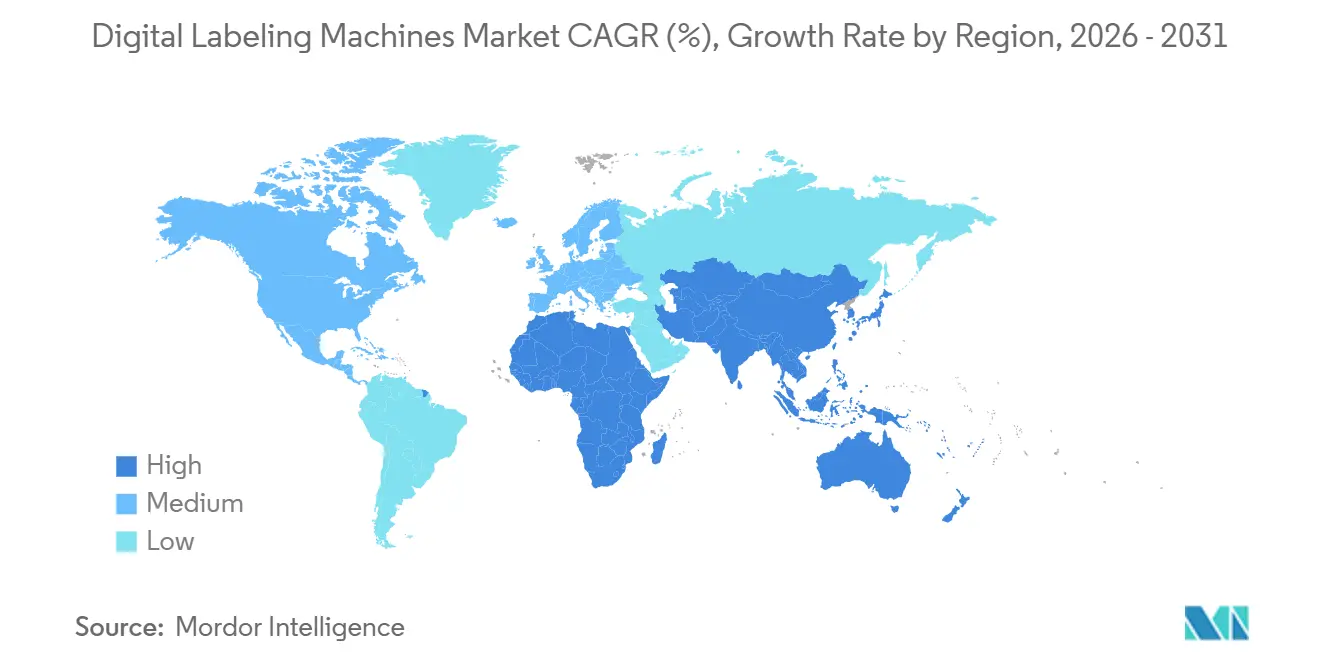

- 地域別では、アジア太平洋地域が2025年のデジタルラベリングマシン市場シェアの38.44%で最大のポジションを占め、アフリカは同期間において9.13%という最高の地域成長率を記録する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のデジタルラベリングマシン市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | 年平均成長率(CAGR)予測への影響(概算%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 食品・医薬品サプライチェーンにおけるトレーサビリティとシリアライゼーションに関する規制の推進 | +1.8% | グローバル、欧州と北米が先行し、アジア太平洋地域が追随 | 中期(2~4年) |

| パッケージングにおける可変データ印刷の需要増加 | +1.5% | グローバル、北米・欧州・アジア太平洋地域に集中 | 中期(2~4年) |

| eコマースフルフィルメントにおけるジャストインタイムラベリングの採用増加 | +1.3% | グローバル、アジア太平洋地域が中核、北米・欧州への波及 | 短期(2年以内) |

| 短いラベルロット向けのアナログ印刷からデジタル印刷へのシフト | +1.1% | グローバル、クラフトビバレッジおよびパーソナルケアが注目分野 | 中期(2~4年) |

| NFC/RFIDを統合したスマートラベルの普及 | +0.9% | グローバル、成熟経済圏が先行 | 長期(4年以上) |

| 持続可能な水性インクジェット技術への投資急増 | +0.7% | 欧州と北米が牽引し、アジア太平洋地域が追随 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

食品・医薬品サプライチェーンにおけるトレーサビリティとシリアライゼーションに関する規制の推進

米国の医薬品サプライチェーンセキュリティ法や欧州連合の偽造医薬品指令などの医薬品規制は、すべての最終投与単位に固有の識別子を付与し、各受け渡し時点で検証できることを義務付けており、フレキソ印刷ラインは事前印刷済みロール原反なしにはこれを実現することが困難です。デジタルプレスは、商業ラインスピードでオンデマンドにシリアライズされた二次元コードを印刷することでこの要件を満たし、バッチ番号がキャンペーン途中で変更された場合でも、契約包装業者が遊休在庫を抱えることを回避できます。同様のダイナミクスは、米国食品医薬品局(FDA)食品安全近代化法第204条に基づく高リスク食品カテゴリーでも展開されており、同条は生鮮農産物、水産物、乳製品へのロットレベルのトレーサビリティを拡大しました。収穫日、原産農場、コールドチェーンの接触点をリアルタイムでエンコードする能力は、輸出業者にとって今や必須条件となっています。欧州連合のファームトゥフォーク政策も同じコンプライアンスの仕組みを活用し、小規模なオリーブオイルやチーズの協同組合を、狭い包装小屋に収まるデスクトップインクジェットユニットへと誘導しています。[1]欧州委員会、「ファームトゥフォーク戦略」、ec.europa.eu これらの法令は総じて、従来のフレキソ印刷機器の更新サイクルを短縮し、デジタルラベリングマシン市場を急成長軌道に乗せ続けています。

パッケージングにおける可変データ印刷の需要増加

ブランドマネージャーは可変データ印刷ストリームを活用して、マイクロターゲット型プロモーションを展開し、レシピ動画やロイヤルティアプリなどのローカライズされたコンテンツに消費者を誘導するQRコードを埋め込んでいます。平均的なジョブサイズは2020年の5万インプレッションから2025年には1万2,000インプレッションへと急減し、版代、洗浄費、段取り労務費を考慮した場合にデジタルプレスが単位コストで優位に立つ水準を超えました。クラフトブルワリーはリピート購入者となっており、廃棄在庫を抱えることなく数十の小ロットSKU向けに季節限定ラベルを次々と展開しています。製薬マーケターは同じパラダイムを患者中心のリーフレットに拡張し、目的地の国に応じて投与量の表記を動的に調整しています。韓国の化粧品メーカーでさえ、72時間以内に出荷しなければならないインフルエンサー向けドロップに合わせて500枚単位のラベルを印刷するためにベンチトップユニットへの移行を進めています。

eコマースフルフィルメントにおけるジャストインタイムラベリングの採用増加

自動化されたフルフィルメントセンターは、産業用印刷・貼付ヘッドをコンベヤーライン上に直接配置し、各荷物がZPL.AIに投入される際に配送、通関、返品ラベルをリアルタイムで生成しています。リアルタイムの配送業者選択により、ルートと関税ステータスが貼付の数ミリ秒前に計算されるため、ラベルを事前印刷することができません。オペレーターは、事前印刷済みロールの廃止と誤配送の削減により、物流コストが8~12%削減されたと報告しています。高速スキャンに最適化された熱転写リボンの助けを借りて、バーコードの初回読み取り率は99.7%以上が通常となっています。越境eコマースの拡大に伴い、同じシステムがオンデマンドでCEマーク、WEEEシンボル、リサイクル絵記号も貼付しなければならず、デジタルアプローチがさらに定着しています。

短いラベルロット向けのアナログ印刷からデジタル印刷へのシフト

職人的飲料ブランドにサービスを提供するコンバーターの間では、1色あたり1,500米ドルの版代が、予想数量が1万インプレッションを下回ると所有者をデジタル代替手段へと向かわせます。上昇する労務費と見当合わせ時の基材廃棄がアナログのコスト合計を押し上げるにつれ、損益分岐点はさらに低い約5,000インプレッションへと移動します。季節性がこの計算をさらに複雑にします。欧州のあるジュース輸出業者は、新たに導入したデジタルプレスを使用して1つの収穫年内に22種類のフレーバーバリアントを発売し、店頭投入スピードを活かして6.2%の価格プレミアムを実現しました。医薬品の治験バッチはさらに少量のシリーズ、多くの場合わずか200~2,000ユニットとなっており、各治験責任医師の更新に伴いプロトコルテキストが変化する中でデジタルワークフローが必須となっています。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率(CAGR)予測への影響(概算%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 従来のフレキソ印刷と比較した高い初期設備投資と総所有コスト | -0.8% | グローバル、新興市場で深刻 | 短期(2年以内) |

| 高速時のプリントヘッドの耐久性の限界 | -0.6% | グローバル、大量生産食品ライン | 短期から中期(3年以内) |

| デジタルプレス用電子部品のサプライチェーンの脆弱性 | -0.4% | グローバル、アジア太平洋地域のハブが最も影響を受けやすい | 短期(2年以内) |

| 新興市場におけるデジタルワークフロー統合のスキルギャップ | -0.3% | アジア太平洋地域、アフリカ、南米 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

従来のフレキソ印刷と比較した高い初期設備投資と総所有コスト

エントリーレベルのデジタルプレスは約75,000米ドルから始まり、主力の産業用構成は450,000米ドルを超えることもあり、同じウェブ幅の同等のフレキソ印刷機を2対1の比率で上回ります。消耗品コストも水性またはUV硬化型インクジェット液の方が高く、1リットルあたり180~320米ドルと、フレキソ印刷インクセットの1キログラムあたり45~90米ドルと比較して割高です。[2]Siegwerk、「持続可能なインク技術」、siegwerk.com プリントヘッドの交換は隠れたコストであり、連続シフト稼働では2年ごとに8,000~15,000米ドルかかりますが、フレキソラインのアニロックスロールは定期的な再彫刻を行えば5年以上持続します。したがって、コンバーターは複数年にわたる回収期間を重視します。HP社のサービス、ヘッド、インクを月額料金に組み込んだ印刷量課金バンドルなどのサブスクリプションモデルが登場していますが、広範な普及はまだ初期段階にあります。

高速時のプリントヘッドの耐久性の限界

毎分100メートル以上で動作する圧電ヘッドは、ノズルの目詰まりと機械的疲労により加速度的な摩耗を経験します。実際の監査では、3交代制の飲料工場において寿命が18~30ヶ月に低下しており、5年という設計仕様を大幅に下回っています。デスクトップユニットのサーマルヘッドも、粗いテクスチャーの紙に高カバレッジのグラフィックを印刷する際に同様の劣化を経験します。メーカーは硬度を高めるセラミックまたは炭化ケイ素ノズルプレートで対抗していますが、新たな冶金工程のたびに取得価格が上昇します。自動パージや湿度制御スタンバイモードを含む予防的プロトコルは故障を軽減しますが、追加ハードウェアに12,000~18,000米ドルのコストと、オペレーターへの新たなトレーニングの負担を加えます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術別:インクジェットの優位性とハイブリッドの拡大のバランス

インクジェットは2025年に46.27%という最大のシェアを獲得し、排気処理なしに欧州の揮発性有機化合物規制を満たす水性化学品に支えられています。フレキソ印刷ベースにインクジェットブリッジを組み合わせたハイブリッドラインは、2031年まで年率8.91%で成長すると予測されており、コンバーターはアナログデッキからの不透明白色やメタリックを引き続き使用しながら、シリアライズされたまたはプロモーション用データをオーバーレイできます。[3]Siegwerk、「持続可能なインク技術」、siegwerk.com 電子写真は、精細なスクリーンハーフトーンが評価されるプレミアムワインや化粧品ラベルにおいて一定の地位を維持していますが、特殊コーティングフィルムへの依存がその普及を制限しています。熱転写は、モノクロバーコードで十分な医薬品およびロジスティクス分野で引き続き好まれています。

インクジェットの成長余地は、ポリエチレンフィルムへのコロナ処理を不要にするAQUAFUZEなどの化学品の進歩にも起因しており、追加の表面処理なしにスナックパウチやスタンドアップバッグへの適用範囲を拡大しています。一方、HP Indigoプレスなどの電子写真ユニットはプライマーコーティング基材を必要とし、1平方メートルあたり0.08~0.14米ドルのコストが加算され、1,000インプレッションあたりのコストが上昇します。ハイブリッドサプライヤーはこのコスト差を活用し、スタンドアロンプレスの価格の40%でレトロフィットキットを販売することで、コンバーターの設備投資への不安を軽減しています。その結果、ハイブリッドソリューションのデジタルラベリングマシン市場規模は、現在の設置ベースが純粋なインクジェットに大きく傾いているにもかかわらず、今後10年の後半には単一技術ラインを上回るペースで成長すると予測されています。

機械タイプ別:印刷・貼付のリーダーシップ、デスクトップユニットの急成長

印刷・貼付システムは2025年の売上高の40.85%をリードし、飲料・乳製品工場が高速包装ラインにアプリケーターを組み込み、±1mmの精度で下流のロボティクスを同期させています。これらのゾーンではカラーの精細さよりも稼働率が重視されるため、ベンダーはリボン切れやプリントヘッドのドリフトを予測するアルゴリズムを追加しています。しかし、デスクトップおよびベンチトップユニットは年平均成長率(CAGR)8.82%で急速に成長しており、クラフトブルワリー、ダイレクトトゥコンシューマー化粧品、コンバーターの長いリードタイムを回避するためにラベリングを内製化するAmazonマーケットプレイスの販売者に支えられています。

スタンドアロン型デジタルプレスは2025年の売上高の約28%を占め、毎日数十の小ロットジョブを処理する中量取引店で依然として主流ですが、DominoのN610iブリッジなどのインラインモジュールとの競争に直面しています。これらのボルトオンキットは、従来のフレキソタワーを廃棄することなくシリアライゼーションを実現し、既存の設備投資を保護します。低価格帯では価格競争が激しく、AfiniaとColordyneが5,000米ドル未満の価格帯を牽引しており、週に数千枚のラベルを印刷する量に達すれば回収期間を1年未満に圧縮します。

エンドユーザー産業別:食品・飲料が基盤、eコマースがロケット

食品・飲料ブランドは2025年の売上高の32.13%を占め、規制上の日付、バッチコード、地域別アートワークの改訂が量を予測可能に保つため、多くのサービスビューローにとってスループットの基盤であり続けています。それでも、eコマースおよびロジスティクスは荷物の成長と小売業者のオムニチャネル対応への推進を背景に、年率8.77%という最も急峻な成長軌道を示しています。ヘルスケアおよび医薬品は、DSCSA(医薬品サプライチェーンセキュリティ法)コンプライアンスと、複数のSKUを維持することなくフォントサイズを動的に拡大縮小する患者にやさしいラベルのためにデジタルヘッドを活用しています。パーソナルケアはインフルエンサーとのタイアップに同じ柔軟性を活かし、産業用化学品サプライヤーはGHS絵記号ルールが更新されるたびに在庫廃棄を回避しています。

1日5万個の荷物を処理するフルフィルメントノードは、コンベヤーを止めることなく中間シフトでリボンを交換できる熱転写アーキテクチャを標準化しており、これは仕分けのリズムを維持するために不可欠な機能です。その対極では、日本のブティック化粧品メーカーが1,200dpiインクジェットにアップグレードし、かつてオフセット印刷が独占していた写真のような肌色やメタリックの装飾を再現しています。このようなニーズの多様性が、デジタルラベリングマシン市場が堅牢なモノクロの主力機とブティック向けフルカラーユニットに二極化し続ける理由を示しています。

地域分析

アジア太平洋地域は2025年の世界売上高の38.44%を占め、中国の国家薬品監督管理局が強制的なシリアライゼーションを推進し、インドの食品輸出規則がロットレベルの可視性を義務付けています。日本は、消費者エンゲージメントと偽造防止機能を組み合わせたNFC対応化粧品ラベルによってこの事例をさらに発展させています。地域のインテグレーターは、1,000台以上のAccurioLabelシステムがすでに地域内に設置されていると報告しており、より深い普及を示唆しています。北米は売上高の26%を占め、高いeコマース活動とDSCSA(医薬品サプライチェーンセキュリティ法)の期限が医薬品包装業者にボトル充填速度での可変データエンジン導入を求めていることに支えられています。クラフトブルーイング文化が毎月季節限定ラベルサイクルを生み出すことで需要をさらに高めています。

欧州は2025年に注目すべきシェアを占めましたが、コンバーターの飽和密度に抑制される一方、溶剤スタックにペナルティを課す揮発性有機化合物規制が水性インクジェットへの注文を傾けることで押し上げられています。アフリカの需要は絶対値では小さいものの、年平均成長率(CAGR)9.13%ですべての地域を上回っています。多国籍の飲料、洗剤、パーソナルケアブランドは、通貨変動と輸入関税を回避するために販売地点に近い場所でラベルを印刷することを好むようになっており、ケニアからコートジボワールにかけて新規設置が進んでいます。[4]Star Labels Africa、「アフリカにおけるデジタルラベル印刷」、starlabelsafrica.com 南米と中東は合わせて14%を占め、ブラジルの医薬品輸出業者とアラブ首長国連邦のロジスティクスハブがマクロ経済の不安定さの中で支出を支えています。

欧州は2025年の包装・包装廃棄物規制に触発され、製品ラインとバッチごとにリサイクル可能性ロゴを更新できるプレスへの投資を進めています。フランスとイタリアの高級ワイン、スピリッツ、化粧品ブランドは、デジタルパーソナライゼーションと触感のある箔を組み合わせるためにハイブリッドプレスを導入し、循環経済の義務に準拠しながら消費者エンゲージメントを高めています。デジタルラベリングマシン市場は、エコデザインプロジェクトへのEU補助金の恩恵を受け、ハードウェアのアップグレードをさらに後押ししています。

競合環境

デジタルラベリングマシン市場は中程度の集中度を示しており、上位5社であるHP、Epson、Domino、Avery Dennison、CCL Industriesが2025年の売上高の相当なシェアを合計で獲得しています。これらの主要プレーヤーは市場ポジションを強化するために垂直統合に注力しています。例えば、HPはワークフローソフトウェアを組み込むことでオファリングを強化し、Dominoはヘッド技術におけるBrotherの専門知識を活用し、Avery Dennisonはスマートラベル用シリコンに投資して部品表のより大きなコントロールを獲得し、それによって運用効率とコスト管理を改善しています。

GallusやMark Andyなどのハイブリッドプレスのイノベーターは、アナログデッキからの完全移行をためらうコンバーターをターゲットにしています。これらの企業は、まったく新しいフルデジタル生産ラインへの投資と比較して約60%安価なレトロフィットキットを提供しており、コスト意識の高い購入者にとって魅力的な選択肢となっています。一方、Afinia、Colordyne、AstroNovaなどのデスクトップ分野の破壊的プレーヤーは、5,000米ドル未満の価格帯のマシンを投入することで低価格帯市場に注力しています。これらの手頃なソリューションはアプリ駆動のカラーキャリブレーション機能を備えており、操作プロセスを簡素化し、デジタルラベリング技術を初めて使用する購入者に特に魅力的です。

差別化はインク化学品とヘッドの耐久性を中心に狭まっています。RicohのGen6セラミックノズルは稼働サイクルを約3分の1延長することで注目を集め、FujifilmのAQUAFUZEラインはコロナ処理を回避することでメディアの適用範囲を拡大しています。スマートラベルが次の競争の場として台頭しており、例えばAvery DennisonのWiliotへの7,500万米ドルの出資は、適度な価格のラベルにセンシング、クラウド、アナリティクスを組み合わせたエコシステムへの取り組みを示しています。ZPL.aiなどのソフトウェア専業参入者は、ジョブ準備を単一のOEMから切り離すことでハードウェアの既存プレーヤーをさらに揺さぶり、ハードウェアに依存しない環境を育んでいます。[5]ZPL.ai、「クラウドベースのラベルデザインおよびフルフィルメントプラットフォーム」、zpl.ai 地域プレーヤーは依然として繁栄しており、プレスが24時間稼働する場合にはサービスの応答性とスペアパーツの近接性がグローバルブランドを凌駕します。

デジタルラベリングマシン産業のリーダー企業

Avery Dennison Corp.

Videojet Technologies (Danaher)

CCL Industries Inc.

Markem-Imaje (Dover)

Domino Printing Sciences (Brother)

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年5月:Flint Group Digital Xeikonは、サブスクリプション方式で提供されるEcolyneデジタルラベルプレスモデルをグローバルに発売しました。この戦略的な動きは、コンバーターや商業印刷業者に多額の初期投資の負担なしにデジタルラベル生産への参入リスクを低減するゲートウェイを提供することを目的としています。

- 2026年4月:Avery Dennisonは、温度管理が必要なワクチンカートンに埋め込まれたWiliotブルートゥースタグのフェーズ1パイロットを完了し、3大陸にわたるリアルタイムのコールドチェーン可視性を実証しました。

- 2026年4月:HPとePac Flexible Packagingは、2025年に締結した5,000万米ドルのパートナーシップのもと、HP Indigo 25Kプレスの最初のバッチの試運転を開始し、商業生産は2026年7月に予定されています。

- 2025年9月:Dominoは、毎分75メートルのスループットで1,200dpiのシリアライゼーションを求める欧州の医薬品包装業者にN730iプレスの最初の10台を出荷しました。

世界のデジタルラベリングマシン市場レポートの調査範囲

デジタルラベリングマシン市場は、様々な産業にわたって製品、包装、配送資材にラベルを印刷、エンコード、貼付するためのデジタル制御機器の開発、製造、商業化に特化したグローバル産業です。これらのマシンは、インクジェット、電子写真、熱転写、ダイレクトサーマル、ハイブリッドシステムなどの高度なデジタル印刷技術を活用し、従来のラベリング方法と比較して効率性の向上、カスタマイズ性の拡大、段取り時間の短縮を実現する高品質な可変データオンデマンドラベリングソリューションを提供します。

デジタルラベリングマシン市場レポートは、技術(インクジェット、電子写真、熱転写およびダイレクトサーマル、ハイブリッド)、機械タイプ(印刷・貼付システム、スタンドアロン型デジタルラベルプレス、インライン型ラベリングモジュール、デスクトップ・ベンチトップユニット)、エンドユーザー産業(食品・飲料、ヘルスケア・医薬品、パーソナルケア・化粧品、産業・化学品、eコマース・ロジスティクス)、および地域(北米、南米、欧州、アジア太平洋地域、中東、アフリカ)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| インクジェット |

| 電子写真 |

| 熱転写およびダイレクトサーマル |

| ハイブリッド |

| 印刷・貼付システム |

| スタンドアロン型デジタルラベルプレス |

| インライン型ラベリングモジュール |

| デスクトップ・ベンチトップユニット |

| 食品・飲料 |

| ヘルスケア・医薬品 |

| パーソナルケア・化粧品 |

| 産業・化学品 |

| eコマース・ロジスティクス |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| イタリア | |

| その他の欧州 | |

| アジア太平洋地域 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| その他のアジア太平洋地域 | |

| 中東 | アラブ首長国連邦 |

| サウジアラビア | |

| トルコ | |

| イスラエル | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| エジプト | |

| その他のアフリカ |

| 技術別 | インクジェット | |

| 電子写真 | ||

| 熱転写およびダイレクトサーマル | ||

| ハイブリッド | ||

| 機械タイプ別 | 印刷・貼付システム | |

| スタンドアロン型デジタルラベルプレス | ||

| インライン型ラベリングモジュール | ||

| デスクトップ・ベンチトップユニット | ||

| エンドユーザー産業別 | 食品・飲料 | |

| ヘルスケア・医薬品 | ||

| パーソナルケア・化粧品 | ||

| 産業・化学品 | ||

| eコマース・ロジスティクス | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| その他の欧州 | ||

| アジア太平洋地域 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| その他のアジア太平洋地域 | ||

| 中東 | アラブ首長国連邦 | |

| サウジアラビア | ||

| トルコ | ||

| イスラエル | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| その他のアフリカ | ||

レポートで回答される主要な質問

デジタルラベリングマシン市場の現在の価値はいくらで、どのくらいの速さで成長していますか?

Mordor Intelligenceによると、デジタルラベリングマシンの市場規模は2025年に121億7,000万米ドルであり、年平均成長率(CAGR)8.65%で2031年までに200億2,000万米ドルに達すると予測されています。

世界のデジタルラベリング機器の設置においてどの技術がリードしていますか?

インクジェットが2025年に46.27%のシェアでリードしており、その水性およびUVインク化学品が排気処理なしに揮発性有機化合物規制を満たしているためです。

どのエンドユーザー分野が最も急速に拡大していますか?

eコマースおよびロジスティクスが最も急成長している分野であり、フルフィルメントノードがリアルタイムの荷物ラベリングへと移行するにつれて、2031年まで年平均成長率(CAGR)8.77%で成長すると予測されています。

ハイブリッドデジタル・フレキソ印刷プレスが普及している理由は何ですか?

ハイブリッド設定により、コンバーターはフレキソ印刷で不透明白色やメタリックを印刷しながら、デジタルで可変データを追加でき、段取り替えと設備投資リスクを削減できます。

新興市場でのデジタルラベリングの広範な普及を妨げているものは何ですか?

高い初期設備投資、継続的なプリントヘッド交換コスト、デジタルワークフロー統合における限られたオペレータースキルが、小規模コンバーターへの展開を遅らせています。

ベンダー競争はどの程度集中していますか?

上位5社のメーカーが売上高の42%を占めており、地域の専門業者がグローバルリーダーと並んで効果的に競争できる中程度の集中度を示しています。

最終更新日: