湿式糊ラベル市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

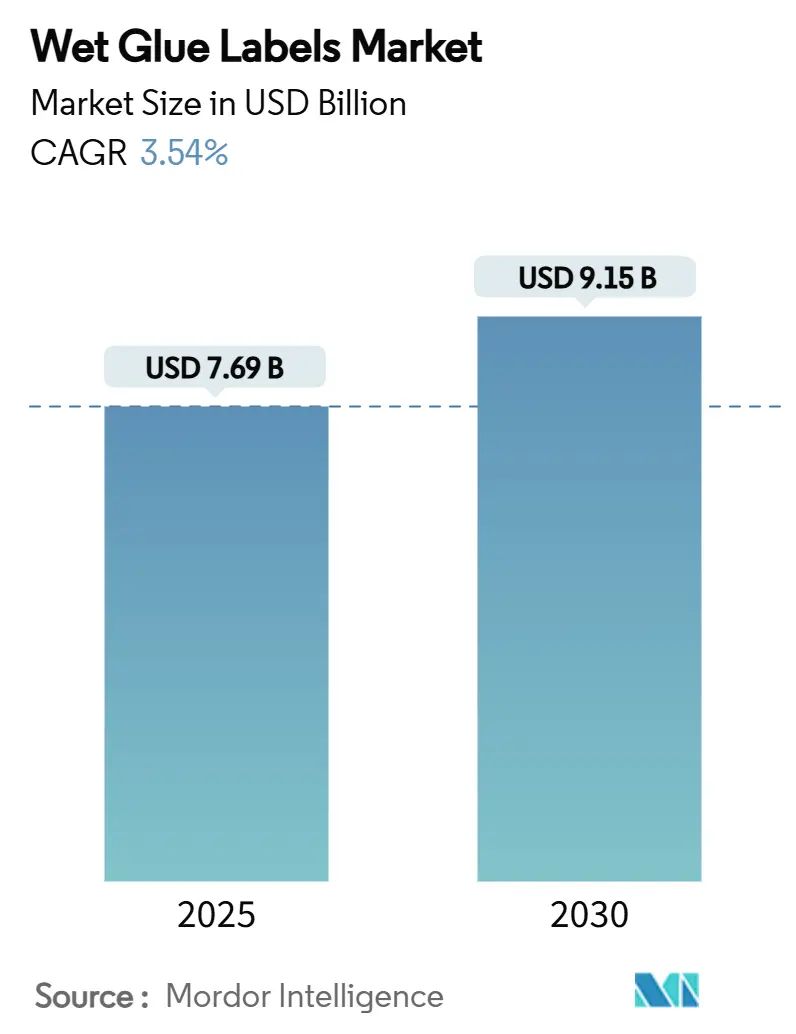

| 市場規模 (2025) | 7.69 十億米ドル |

| 市場規模 (2030) | 9.15 十億米ドル |

| 成長率 (2025 - 2030) | 3.54% CAGR |

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる湿式糊ラベル市場分析

湿式糊ラベルの市場規模は2025年に76億9,000万米ドルに達し、2030年までに91億5,000万米ドルに達すると予測されており、CAGRは3.54%で拡大します。この見通しは、大量生産における低単価コストを通じて従来のカットスタック技術が優位性を維持する一方で、感圧ラベルやスリーブ代替品が普及しつつある成熟した市場環境を浮き彫りにしています。リターナブルガラスラインを運営する飲料充填業者からの堅調な需要、ブランドオーナーのハイブリッド印刷ワークフローへの関心の高まり、そしてカゼインフリー接着剤化学への推進が、基材および規制の変化の中で湿式糊ラベル市場を支えています。オフセット、グラビア、および下流のデジタルオーバープリントモジュール間の融合が、湿式糊ラベル市場を定義するコスト優位性を損なうことなく、プロモーション用SKUのカスタマイズ能力を高めています。一方、米国および欧州連合における廃水およびホルムアルデヒド規制の強化がコンプライアンスコストを押し上げており、小規模コンバーターが高度な処理・排出削減システムをすでに運用している大手企業との統合に向かう傾向が見られます。

主要レポートのポイント

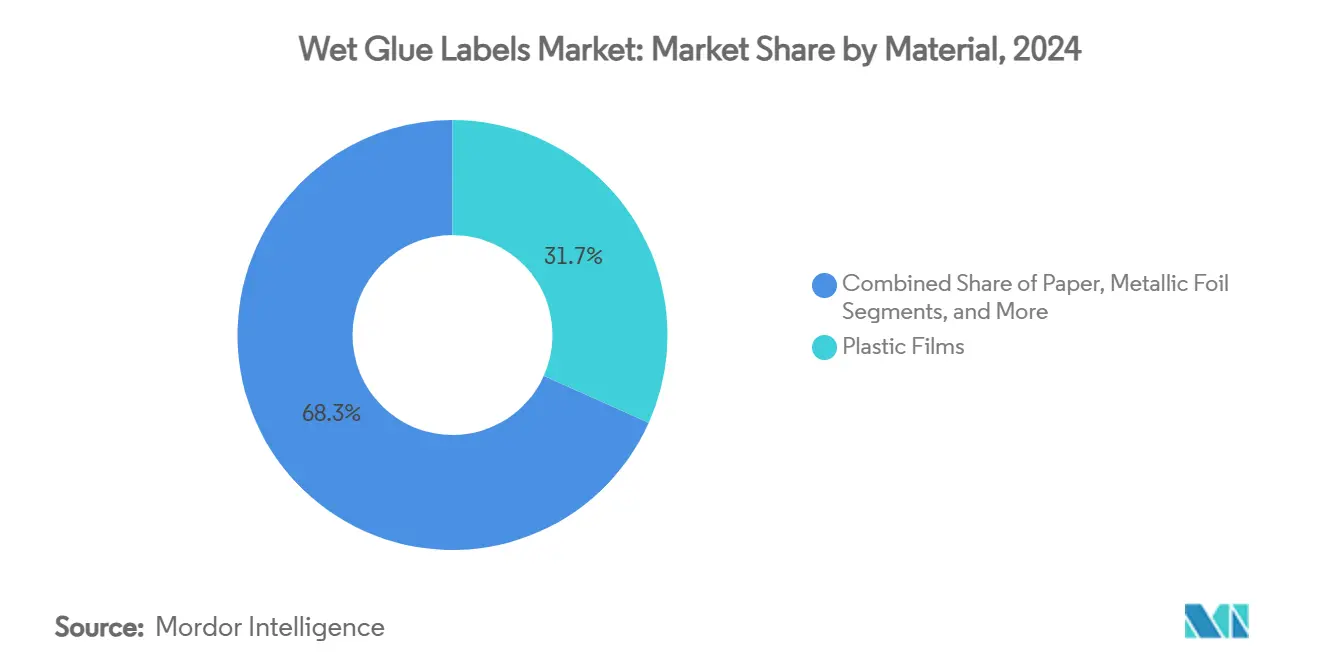

- 素材別では、プラスチックフィルムが2024年の湿式糊ラベル市場シェアの31.69%を占めました。

- 接着剤タイプ別では、水性製品が2024年の湿式糊ラベル市場シェアの53.48%を占めました。

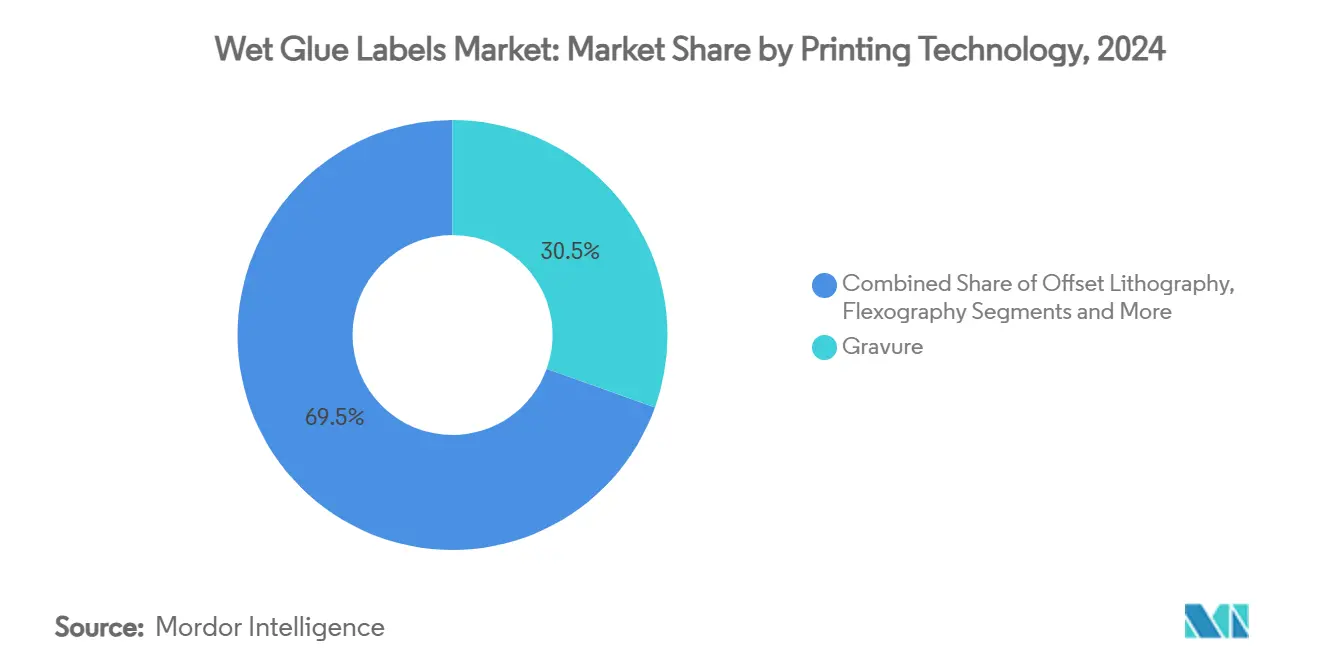

- 印刷技術別では、デジタル印刷向け湿式糊ラベル市場は2025年から2030年にかけてCAGR5.16%で成長すると予測されています。

- 最終用途別では、飲料が2024年の湿式糊ラベル市場シェアの39.83%を占めました。

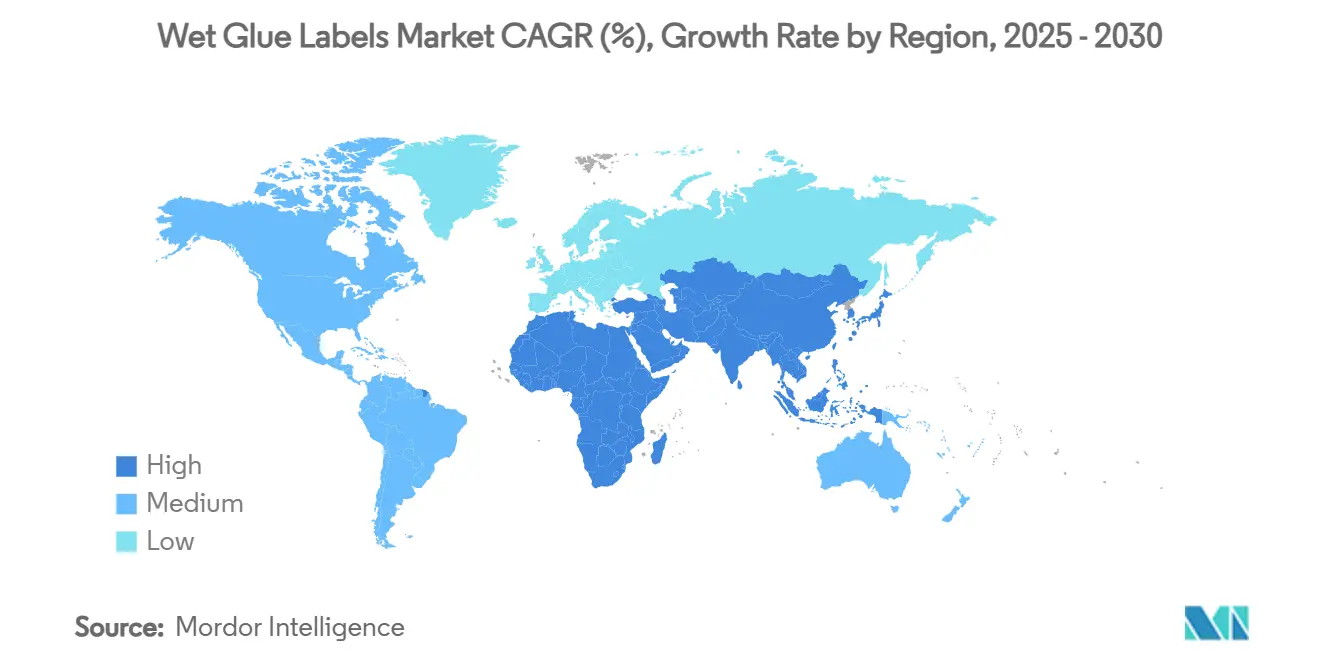

- 地域別では、中東・アフリカ地域の湿式糊ラベル市場は2025年から2030年にかけてCAGR5.35%で成長すると予測されています。

世界の湿式糊ラベル市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ビールおよびCSD生産の急増が高速湿式糊ラインを牽引 | +0.8% | アジア太平洋地域が中心、ラテンアメリカへの波及 | 中期(2〜4年) |

| 新興市場におけるPSLおよびスリーブラベルに対するコスト優位性 | +0.6% | アジア太平洋地域、中東・アフリカ、ラテンアメリカ | 長期(4年以上) |

| オフセットおよびグラビアのアップグレードによる大量カスタマイズの実現 | +0.4% | グローバル、欧州および北米での早期成果 | 短期(2年以内) |

| リターナブルガラスの再利用に必要な洗い落とし容易なラベル | +0.3% | 欧州および北米が中心、アジア太平洋地域へ拡大 | 中期(2〜4年) |

| バイオベースのカゼインフリー接着剤がリサイクル義務に対応 | +0.5% | 欧州および北米、グローバルへ拡大 | 長期(4年以上) |

| ハイブリッドカットスタック+デジタルオーバープリントによる短期プロモーション | +0.2% | グローバル、先進市場に集中 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

ビールおよびCSD生産の急増が高速湿式糊ラインを牽引

Constellation Brandsは2024年度に自社のビール部門で9%の成長を記録し、主力ブランドのModeloは高い一桁台の消費量増加を達成しました。[1]Constellation Brands、「2024年度第4四半期業績」、cbrands.com醸造業者は引き続き、ガラス瓶で1分間に1,000本を超える高速湿式糊機械を好んで使用しており、低温殺菌に耐えられるベースラベルへの安定した需要を確保しています。北米および欧州全域にわたるMolson Coorsの事業は、大手醸造業者がより高価な感圧ラインを追加することなく生産量の急増に対応するためにカットスタック設備を維持している様子を示しています。東南アジアの新興醸造所が規模を拡大するにつれ、この資本効率の高いテンプレートを踏襲し、高スループット飲料回廊における湿式糊ラベル市場の重要性を強化しています。インラインビジョンシステムの統合により見当精度が向上し、ウェブ長の2%未満に廃棄物を抑えることで粗利益率を保護しています。

新興市場におけるPSLおよびスリーブラベルに対するコスト優位性

インドネシア、ナイジェリア、ブラジルにわたるコスト重視の消費者セクターでは、湿式糊生産は安価なカットスタック紙と集中型接着剤調製のおかげで、感圧代替品よりも15〜25%低い適用ラベルコストを依然として実現しています。地域のライン作業者がグルーポットの調整に精通していることが高い労働コストを相殺し、地域調達のデンプンおよびデキストリン接着剤が外国為替リスクを軽減しています。商品価格の上昇サイクルでは、プロセッサーは粘着性を損なうことなく接着剤固形分を2〜3パーセントポイント調整できますが、これは事前コーティングされたライナーでは実現できない柔軟性です。その結果、第2層都市に位置するコンバーターは湿式糊設備への再投資を続け、炭酸飲料、手頃な価格のスピリッツ、基本的な調味料などの日用品全体で湿式糊ラベル市場のフットプリントを拡大しています。

オフセットおよびグラビアのアップグレードによる大量カスタマイズの実現

Bobst Groupの印刷・加工部門は2024年上半期に4億9,720万スイスフランの売上を計上し、drupa展示会で披露されたカットスタックラベルに直接可変イメージングを可能にする新しいオフセットモジュールに支えられました。ライン単位の改造により、4分以内の版交換が可能となり、スループットを犠牲にすることなくSKUの多様化が実現しました。電気機械式彫刻によるグラビアシリンダーは12マイクロメートルのハイライト制御を実現し、差別化された棚での存在感を求めるクラフト醸造業者やプレミアムウォーターブランドのカラーガマットを拡大しています。ブランドチームが季節ごとのデザインを推進するにつれ、ハイブリッドワークフローがベースリソシートをデジタルオーバープリントユニットに通し、最小注文数量を5,000枚に削減しています。この進化により、湿式糊ラベル市場はかつてPSLグラフィックスが支配していた店頭マーケティング戦術と密接に連携し続けています。

リターナブルガラスの再利用に必要な洗い落とし容易なラベル

欧州の生ビールネットワークは30〜40回のトリップサイクルを完了するリターナブルボトルに依存しており、80℃の苛性洗浄中に完全に剥離するラベルを必要としています。水性接着剤システムは4分以内に完全な繊維剥離を示し、残留物を残す多くのノーラベルルックフィルムを上回っています。EU循環経済行動計画の下での立法者はデポジット返却制度を拡大しており、この変化が洗い落とし性能を必要とするガラスプールを増加させています。リフィラブルクォートボトルを試験中の北米の乳業メーカーもこの軌跡を反映し、湿潤粘着性とアルカリ溶解性のバランスを取るカゼイン低減グルーを採用しています。これらの仕様は、再利用経済が持続可能性の義務と一致する場合の事実上の選択肢として湿式糊ラベル市場を強化しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 感圧ラベルおよびスリーブへの急速な移行 | -1.2% | グローバル、先進市場で加速 | 中期(2〜4年) |

| 糊ラインにおける熟練オペレーターおよび廃棄物の問題 | -0.4% | グローバル、特に先進市場で深刻 | 短期(2年以内) |

| カゼイン・ホルムアルデヒドに対する廃水規制の強化 | -0.6% | 欧州および北米、グローバルへ拡大 | 長期(4年以上) |

| 湿潤強度パルプの供給変動 | -0.3% | グローバル、紙依存セグメントに集中 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

感圧ラベルおよびスリーブへの急速な移行

Avery DennisonのマテリアルズグループはNFCチップを搭載したインテリジェントライナーレスフィルムの拡大を続けており、湿式糊では再現できない体験豊かなパッケージングを生み出しています。棚のマーケターは、特にフレーバーの差別化が視覚的なインパクトにかかっているレディトゥドリンクカクテルにおいて、360度スリーブグラフィックスが看板のような棚インパクトをもたらすと評価しています。薄型PETライナーの単価は2023年以降8%下落し、カットスタックワークシートとの歴史的な価格差が縮小しています。西欧の高級スピリッツは大量移行しており、裁量的カテゴリーにおける湿式糊ラベル市場からの数量を奪っています。低コスト層は依然としてカットスタックの経済性を重視していますが、消費者パッケージングにおける上昇志向のドリフトは市場成長への中期的な抑制要因となっています。

糊ラインにおける熟練オペレーターおよび廃棄物の問題

湿式糊の塗布には正確な粘度管理(2,600〜3,200 cP)が必要であり、調整ミスにより廃棄率が4%を超える可能性があります。H.B. Fullerの2024年レポートは、手動グルー混合ステーションを維持するコンバーターにとって原材料インフレと運営上の非効率が障壁であると指摘しました。[2]H.B. Fuller Company、「2024年度フォーム10-K」、hbfuller.com労働力不足に悩む先進市場では熟練ラインメカニックの離職が見られ、残業コストが膨らみ、自動化された感圧ラベルアプリケーターとの競争力が低下しています。起動・停止サイクルも有害廃棄物コードの下で処分が必要な接着剤スラッジを生成し、コンプライアンスの負担を増加させています。これらの問題は、レガシー設備に依存する小規模コンバーターにとって40ベーシスポイントのマージンペナルティとして累積しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

素材別:紙が勢いを増す中でもパフォーマンスフィルムが優位を維持

プラスチックフィルムは2024年の湿式糊ラベル市場シェアの31.69%を占め、ビール、清涼飲料、調味料プロセッサーが求める優れた耐湿性に支えられています。ポリプロピレンおよびポリエチレンフィルムは150 MPaを超える引張強度を維持し、東南アジアにわたるコールドチェーン物流でのラベルの完全性を確保しています。耐久性指標が中級飲料パッケージにおけるフィルムの地位を固め、流通中の結露に耐えています。一方、紙基材は小売業者のスコアカード目標を達成するためにリサイクル可能な繊維含有量に向けてブランドオーナーが方向転換しているため、CAGR5.21%で成長しています。片面コーティングされたクラフト紙を供給するミルはカレンダーロールを拡大して輝度を90 ISOに高め、フィルムとの美観上のギャップを縮小しています。Graphic Packagingの2023年の売上高94億2,800万米ドルは、低温殺菌に耐えながら剥離しないバリアコーティング紙を生み出すために動員された企業リソースを示しています。

持続可能性への勢いは、バージンパルプと比較して温室効果ガス強度を12%削減することでライフサイクル分析スコアを改善するサトウキビ繊維ラベルの試験も推進しています。Mondiは水性分散バリアを紙に積層する機械に12億ユーロを振り向け、欧州のリターナブルガラス回路での増分シェア獲得に向けてAdvantage製品ラインを位置付けています。[3]Mondi Group、「2024年投資家向けデイプレゼンテーション」、mondigroup.comリグニン安定化を組み込んだ第2世代機械パルプは65℃の浸漬で25分を超える湿潤引張保持を付与し、これは多回使用ボトルにとって重要な特性です。リサイクル義務が強化されるにつれ、コンバーターは紙が2030年までに35%のシェアを超える可能性があると予測しており、湿式糊ラベル市場内での決定的ではあるが段階的な素材の再バランスを示しています。

接着剤タイプ別:水性処方がスケールリーダーシップを維持

水性システムは2024年の湿式糊ラベル市場規模の53.48%のシェアを保持しており、普遍的な入手可能性、有利なコストパフォーマンス比、およびアルカリ浴での確立された洗い落とし挙動に支えられています。標準的なデキストリン・カゼインブレンドは1kgあたり1.30米ドル未満のコストで常温条件で硬化し、ラテンアメリカ全域のレガシーラベラーでのシンプルなポットライフ管理を可能にしています。しかし、ホルムアルデヒドに対する規制の逆風が研究開発パイプラインを大豆アルブミンおよびコーンスターチ加水分解物ソリューションへと向けています。CAGR5.04%で成長するバイオベース接着剤は現在16 N/25 mmの結合強度を達成し、歴史的なパフォーマンスギャップを縮小しています。2024年8月に発表されたFEICAの技術ノートは、150 µm未満のマクロスティッキーの再パルプ化閾値を確保するための青写真を提供し、欧州コンバーターでの採用を加速させています。

ホットメルト処方は、高リサイクルコンテンツガラスへの即時粘着を必要とするスピリッツボトリングラインでのニッチな関連性を維持しています。140℃を超えるホイール温度で稼働し、セット時間を1秒未満に短縮します。これは72,000本/時のモノブロックでの必須条件です。溶剤系バリアントはカリフォルニア州規則1168に基づくVOC上限の中で後退を続けています。今後、4%の天然ラテックスで強化されたハイブリッド水分散システムが多国籍清涼飲料工場でパイロット試験中であり、コストとグリーンラベルコンプライアンスの中間点を提供しています。これらのトレンドは総じて、湿式糊ラベル市場の競争的地位を守る適応的な化学の状況を示しています。

印刷技術別:グラビアが数量を確保し、デジタルが俊敏性を獲得

グラビアプロセスは2024年の湿式糊ラベル市場で30.47%の収益を確保し、活気あるビールラベルに理想的なミクロンレベルのセル深度での比類ないインク転写均一性に支えられています。シリンダー交換コストは2百万インプレッションを超えるランで効果的に償却され、これは多国籍CSDブランドに共通するスケールです。しかし、版費用の経済性は15,000ケースのローテーションを持つブティック飲料アレイにとっては魅力が低く、ツーリングを一切必要としないデジタルヘッドの余地を生み出しています。HPのIndigo 6Kプラットフォームは現在、1,600 dpiのネイティブ解像度で湿潤強度紙にPantoneカラーの97%を印刷しており、デジタルの5.16% CAGR予測はローカライズされたマーケティング展開への浸透拡大を反映しています。

オフセットリソグラフィは150,000〜800,000枚の中間ランのワークホースとして残り、クイックチェンジスリーブが段取り替えを35%削減しています。フレキソグラフィは、許容範囲の広いインク粘度と簡単なクリーンダウンのおかげで、中国の商品米酒および醤油ラベルでの地位を維持しています。コンバーターはコアランをグラビアまたはオフセットで処理し、特別版をデジタルでトップコートすることで、SKUの差別化を実現しながら資産利用を最大化しています。このようなハイブリッド化が湿式糊ラベル市場を一枚岩のレガシープロセスではなく柔軟なエコシステムとして定着させています。

最終用途産業別:飲料が支配し、医薬品が加速

飲料カテゴリーは2024年の湿式糊ラベル市場規模の39.83%のシェアを支配し、カットスタック機械への設備投資をすでに吸収した大手グローバル醸造業者およびソーダボトラーに支えられています。米国高級ビールセグメントにおけるConstellation Brandsの継続的な数量増加は、高スループットガラスボトリングが主要な用途であり続けることを再確認しています。1,100 bpmを超えるラベリング速度許容量と苛性洗浄リサイクル性が、この分野で湿式糊を感圧ラベルより優位に保っています。クラフトソーダやフレーバーウォーターでの並行した勢いが、12オンスから16オンスフォーマットへのクイックヒッチ切り替えを実行するラベラーへのエンジニアリング投資を更新しています。

CAGR4.92%で成長する医薬品は、最終滅菌を受けるバイアルおよびアンプルの改ざん防止シーリングに湿式糊ラベルを活用しています。強化された湿潤強度紙は121℃で15分間のオートクレーブ条件に端部剥離なしで耐え、EU GMP附属書1を満たしています。オフセット印刷機に統合されたシリアライゼーションコーディングモジュールが偽造リスクに対するサプライチェーントレーサビリティを強化しており、カットスタックが依然として管理された安全な印刷環境を提供する分野です。食品、パーソナルケア、家庭用化学品セグメントは安定した需要を維持しており、それぞれが価格弾力性の高いカテゴリーでブランドが単位経済性を競争力のある水準に保つのに役立つインプレッションあたりコストの利点を評価しています。

地域分析

アジア太平洋地域は2024年に36.74%の収益シェアで湿式糊ラベル市場を支配し、中国、ベトナム、インドにわたって稼働する根付いたビールおよびCSD充填ラインに牽引されました。中国の大規模醸造所は定期的に50,000本/時のランを実行し、江蘇省および浙江省に集積する国内ミルから調達したカットスタックシートへの大きな需要を固定しています。Huhtamaki Indiaは2023年度に248億1,320万インドルピー(2億9,800万米ドル)の売上高を計上し、インドの湿式糊需要を支えるパッケージングサプライチェーンの規模を示しています。一方、日本の洗練された食品プロセッサーは2023年の生産量が4.1%減少したものの、プレミアム醤油および日本酒向けの高不透明度ラベルを引き続き指定しており、ニッチな価値獲得を確保しています。

中東・アフリカ地域は2030年までに最速のCAGR5.35%を記録すると予測されています。サウジアラビアおよびUAEの飲料合弁企業は、同等速度での感圧ラベルラインと比較して設備投資が3分の1低いため、欧州調達のKrones Solomaticラベラーで新しいボトリングホールを整備しています。アグバラおよびアバのナイジェリア清涼飲料工場も、通貨変動を実績ある湿式糊経済性でバランスするために追随しています。エジプトのSCZoneの改革を含む政府主導の多様化推進には、地域の基材供給を拡大するパッケージングクラスターが含まれており、湿式糊ラベル市場のフットプリントをさらに高めています。

北米は、レディトゥドリンクカクテルでのスリーブへの広範な移行にもかかわらず、ビール、モルト飲料、プライベートラベル食品瓶でのカットスタック消費を安定して維持しています。カナダのキャノーラベースのカゼイン代替品が米国中西部のコンバーターで試験されており、これはEPAのホルムアルデヒド審査によって引き起こされた動きです。欧州のシェアは、特にドイツおよび北欧諸国でのデポジット返却インフラと互換性のある規制準拠の洗い落としラベルを通じて安定しています。南米はアルゼンチンの製紙工場が漂白ユーカリパルプ設備を増強するにつれてコスト優位性を活用し、地元のワインおよび調味料セクター向けのラベルストック入手可能性を改善しています。これらの地域パターンは総じて、代替技術が圧力をかける中でも湿式糊ラベル市場が多様なマクロ経済および規制条件からレジリエンスを引き出す様子を示しています。

競合環境

湿式糊ラベル市場における競争の激しさは中程度であり、単一企業がグローバル収益の10%を超えるシェアを持つことはありません。Multi-Color Corporationはクアラルンプールおよびバンコクのグラビアハブを活用して世界108か所の工場を運営し、グローバル飲料大手向けに地域固有の印刷サービスをバンドルしています。CCL Industriesによる2024年のポーランドコンバーターKryolan買収は欧州のコールドグルーポートフォリオを強化し、年間4億5,000万平方メートルの紙ラベル設備を追加し、カットスタックカバレッジの強化に向けた第1層プレーヤーの新たな関心を示しています。エジプトを拠点とするAl-Ezz Packagingなどの地域専門業者は、多国籍企業がローカライズに苦労することがある納期の速さと言語固有のアートワークサービスで差別化しています。

技術投資が競争の中心軸を形成しています。Mondiの12億ユーロの有機成長誓約には、湿式糊ビールラベルに適した再パルプ化可能なバリア紙を生産するためにチェコに設置される新しい押出コーティングラインが含まれており、持続可能な基材での先行者優位を拡大しています。Bobstのdrupa発表G440グラビア印刷機はインラインインクジェットモジュールを統合し、コンバーターが11,000枚/時で可変データをエンボス加工できるようにしています。接着剤サプライヤーと設備OEMのパートナーシップが、顧客の認定リードタイムを6週間から10日に短縮する事前検証済みグルー処方を触媒しています。

環境コンプライアンスが差別化要因となっています。蓄熱式熱酸化装置と膜バイオリアクターに早期投資したコンバーターは、飲料コングロマリットが発表したスコープ3削減目標に結びついた調達入札を獲得しています。設備投資の障壁に直面する小規模業者は、強化ワインのゴールドフォイル湿式糊カプセルなどのニッチな専門分野に転換し、防御可能なマイクロセグメントを効果的に切り開いています。全体として、この分野は規制の先見性、ハイブリッド印刷技術、およびサプライチェーンの信頼性をサービス提案に統合するプレーヤーを引き続き優遇しています。

湿式糊ラベル産業リーダー

Multi-Color Corporation

CCL Industries Inc.

Fort Dearborn Company

Huhtamaki Oyj

Skanem AS

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:Stora Ensoは2025年第1四半期に売上高が9%増加して23億6,200万ユーロとなったと報告し、フィンランドのオウルにある新しい消費者パッケージングボード生産ラインは2027年までにフル稼働に向けて立ち上げ中です。

- 2025年1月:EPAはホルムアルデヒドに関する包括的な職業暴露評価を発表し、接着剤製造における吸入範囲が9.34×10⁻⁶から14 ppmであることを詳述しました。

- 2024年8月:Bobst Groupは2024年上半期の売上高8億2,820万スイスフランを開示し、短期大量カスタマイズを目的としたグラビア・デジタルハイブリッドソリューションをdrupa展示会で初披露しました。

- 2024年7月:Mondi Groupは湿式糊対応バリア基材を含む柔軟包装および段ボール包装を対象とした12億ユーロの有機成長プログラムを発表しました。

- 2024年6月:FEICA 2024カンファレンスのアジェンダが発表され、CLP規制の変更と持続可能な接着剤ソリューションに焦点を当てました。

世界の湿式糊ラベル市場レポートの範囲

| 紙 |

| プラスチックフィルム |

| 金属箔 |

| その他 |

| 水性 |

| ホットメルト |

| 溶剤系 |

| バイオベース接着剤 |

| オフセットリソグラフィ |

| グラビア |

| フレキソグラフィ |

| デジタル |

| 食品 |

| 飲料 |

| パーソナルケアおよび化粧品 |

| 医薬品 |

| 産業・化学品 |

| 物流・小売 |

| その他 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| タイ | ||

| インドネシア | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| アフリカその他 | ||

| 素材別 | 紙 | ||

| プラスチックフィルム | |||

| 金属箔 | |||

| その他 | |||

| 接着剤タイプ別 | 水性 | ||

| ホットメルト | |||

| 溶剤系 | |||

| バイオベース接着剤 | |||

| 印刷技術別 | オフセットリソグラフィ | ||

| グラビア | |||

| フレキソグラフィ | |||

| デジタル | |||

| 最終用途産業別 | 食品 | ||

| 飲料 | |||

| パーソナルケアおよび化粧品 | |||

| 医薬品 | |||

| 産業・化学品 | |||

| 物流・小売 | |||

| その他 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| 南米その他 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| ロシア | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| タイ | |||

| インドネシア | |||

| オーストラリア | |||

| アジア太平洋その他 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| アフリカその他 | |||

レポートで回答される主要な質問

湿式糊ラベルの現在の市場規模はどのくらいですか?

湿式糊ラベル市場の規模は2025年に76億9,000万米ドルです。

湿式糊ラベル市場はどのくらいの速さで成長すると予測されていますか?

市場はCAGR3.54%で拡大し、2030年までに91億5,000万米ドルに達すると予測されています。

どの地域が湿式糊ラベル市場をリードしていますか?

アジア太平洋地域は密集した飲料生産設備のおかげで36.74%の最大シェアを保持しています。

どの最終用途産業が湿式糊ラベルの需要を支配していますか?

飲料は高速ガラスボトリングラインにより市場需要の39.83%を占めています。

なぜバイオベース接着剤が湿式糊ラベルで普及しているのですか?

ホルムアルデヒド排出に対する規制圧力とリサイクルに適した化学への必要性が、バイオベースのカゼインフリー処方の採用を推進しています。

湿式糊ラベル生産を形成している技術トレンドは何ですか?

従来のカットスタック印刷とデジタルオーバープリントモジュールを組み合わせたハイブリッドワークフローが、コスト効率を犠牲にすることなく短期プロモーション向けの大量カスタマイズを可能にしています。

最終更新日: