大判印刷市場規模とシェア

市場概要

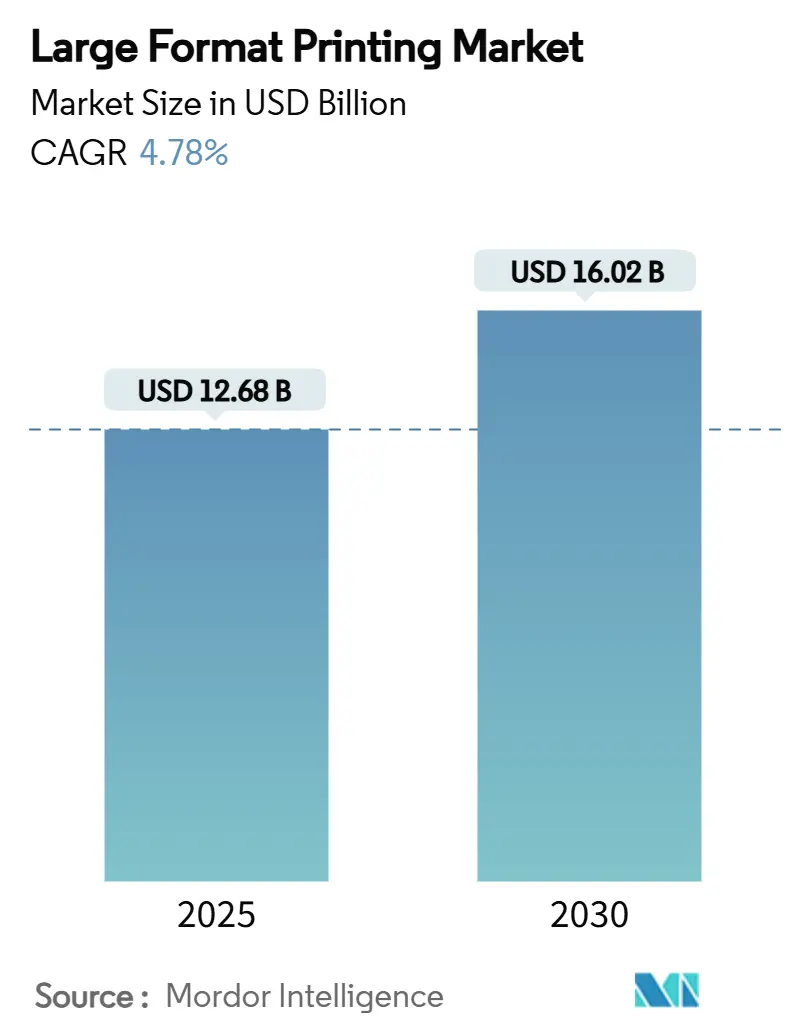

| 調査期間 | 2024 - 2030 |

|---|---|

| 市場規模 (2025) | 12.68 十億米ドル |

| 市場規模 (2030) | 16.02 十億米ドル |

| 成長率 (2025 - 2030) | 4.78% CAGR |

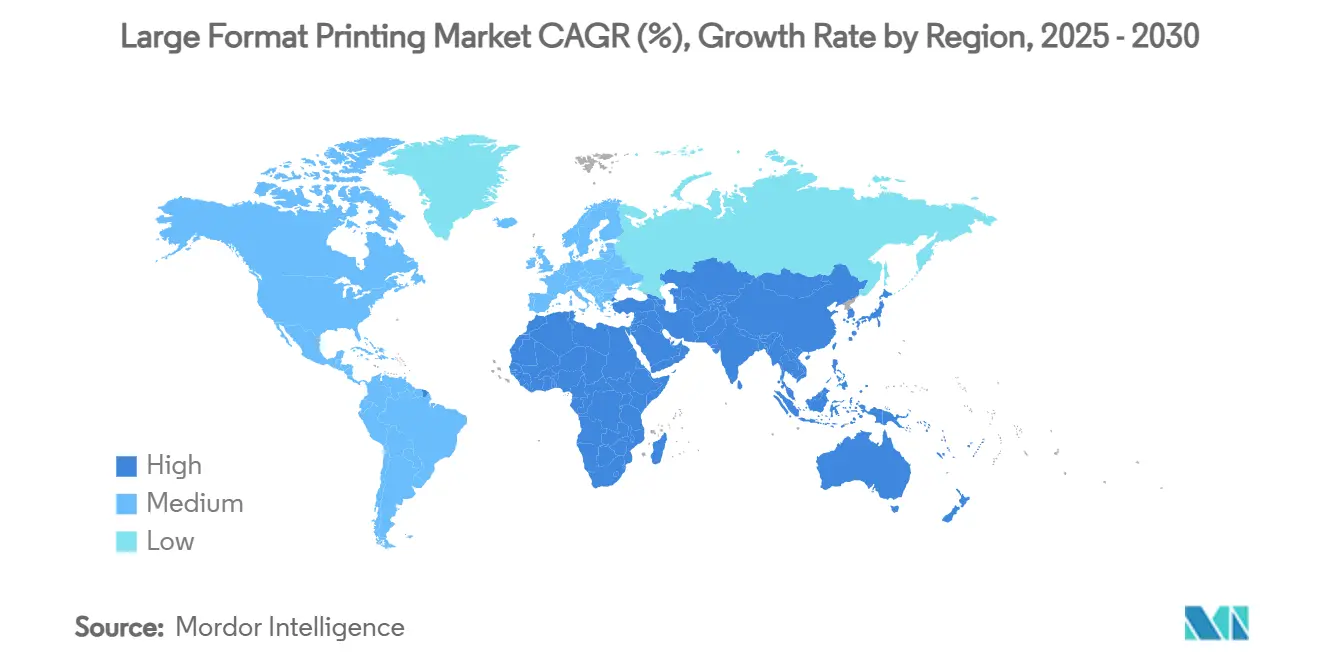

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる大判印刷市場分析

大判印刷市場は2025年に126億8,000万米ドルに達し、4.78%のCAGRで2030年までに160億2,000万米ドルに達すると予測されており、持続可能性規制の強化や資本コストの上昇にもかかわらず、堅調な成長余地を示しています。市場の拡大は三つの構造的変化に支えられています。すなわち、揮発性有機化合物(VOC)排出量を規制するグローバルな義務化、溶剤システムからUV硬化型およびラテックス化学品への急速な代替、そしてインク消費量とターンアラウンドタイムを削減するAI対応ラスターイメージプロセッシングツールの普及です。ブランド各社はフリート電動化とビークルラップキャンペーンを組み合わせ、ウェブトゥプリントワークフローがカスタマイズされたデコールを主流小売へと押し広げています。特殊フィルムのサプライチェーン混乱やデジタルアウトオブホームLEDパネルの台頭が近期の印刷量を抑制する一方、ソフトサイネージ、壁装材、テキスタイル印刷への幅広い需要が大判印刷市場を確固たる上昇軌道に乗せ続けています。[1]欧州連合、「揮発性有機化合物(VOC)の排出削減」、EUR-Lex、eur-lex.europa.eu

レポートの主要ポイント

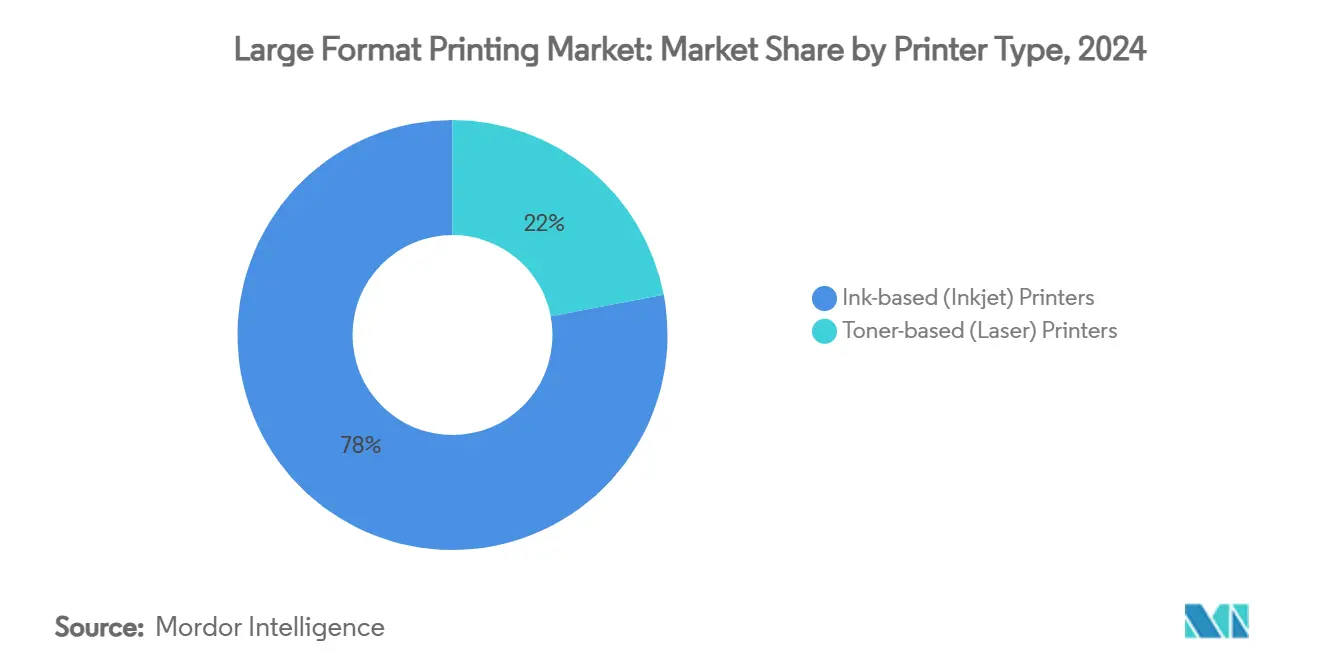

- プリンタータイプ別では、インクジェットシステムが2024年の大判印刷市場シェアの78%を占め、トナーベースのレーザーユニットは2030年にかけてCAGR 7.55%で拡大すると予測されています。

- インクタイプ別では、エコ溶剤インクが2024年の大判印刷市場規模の32%のシェアを保持し、UV硬化型インクは2030年にかけてCAGR 7.90%で成長すると予測されています。

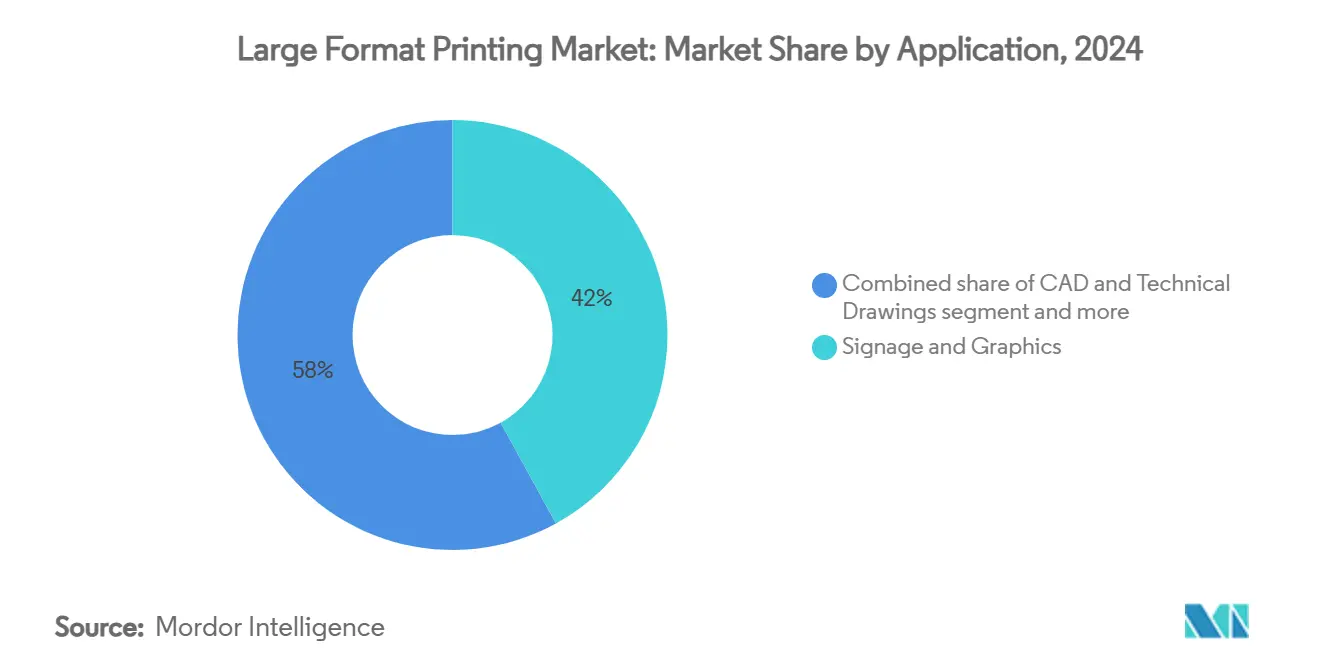

- 用途別では、サイネージおよびグラフィックスが2024年に42%の収益シェアでトップとなり、テキスタイルおよびアパレル印刷は予測期間中に最速のCAGR 8.60%を記録すると見込まれています。

- 印刷幅別では、44インチ~60インチの機器が2024年の大判印刷市場規模の37%を占め、72インチ超のグランドフォーマットシステムはCAGR 8.11%で加速すると予測されています。

- 地域別では、北米が2024年に市場収益の34%を占め、アジア太平洋地域は2030年にかけてCAGR 6.50%で成長する見通しです。

世界の大判印刷市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ソフトサイネージおよびテキスタイル広告への需要急増 | 1.20% | アジア太平洋および北米で強い成長を伴うグローバル | 中期(2~4年) |

| UV硬化型およびラテックスへのシフトによるVOC削減 | 0.90% | 欧州・北米が中核、アジア太平洋へ拡大 | 長期(4年以上) |

| ウェブトゥプリントによる大量カスタムデコール成長 | 0.70% | 北米・欧州、都市部アジア太平洋で新興 | 中期(2~4年) |

| インクおよびワークフロー最適化のためのAI駆動型ラスターイメージプロセッシングソフトウェア | 0.50% | 技術先進市場が牽引するグローバル | 短期(2年以内) |

| 壁装材印刷を促進するグリーンビルディングVOC規制 | 0.40% | 欧州・北米、一部アジア太平洋市場 | 長期(4年以上) |

| ビークルラップ広告面積を拡大するフリート電動化 | 0.30% | グローバル、EV普及地域で加速 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

ビークルラップ広告面積を拡大するフリート電動化

EVプラットフォームはテールパイプとルーフトップ排気口をなくし、デザイナーに途切れのない表面面積を提供します。市町村のバス事業者はモバイルエンゲージメント用QRコードを組み込んだ全面ボディラップを採用し、民間フリートは車両を移動する広告看板として収益化しています。補完的なオーバーラミネートが過酷な気候でもグラフィックの寿命を延ばし、交換ラップの継続的な受注を確保しています。

UV硬化型およびラテックスへのシフトによるVOC削減

欧州における指令1999/13/ECの施行により、印刷会社は旧来の溶剤ラインを廃止せざるを得なくなり、UVおよびラテックスの採用が加速しています。即時硬化により乾燥ラックが不要となり、フロアスペースが解放される一方、無臭の出力は学校や病院の室内空気質基準を満たします。OEMメーカーは電球寿命を延ばし発熱を抑える低エネルギーLEDランプをバンドルし、熱に敏感なフィルムやリサイクルボードへの印刷を可能にしています。[2]「UV印刷の利点と用途」、American Printer、americanprinter.com

ウェブトゥプリントによる大量カスタムデコール成長

Eコマースのストアフロントが消費者のアップロードを自動化されたラスターイメージプロセッシングキューに接続し、一点物の壁紙ロール、キャンバスアート、ウィンドウフィルムを実現しています。HP社は、サービスプロバイダーの85%が持続可能な基材への顧客圧力を挙げる中、デジタル印刷壁装材が2025年までに104億米ドルを超えると予測しています。このモデルは不良在庫を削減し、ロングテールのデザイン需要を取り込み、1枚からの印刷を収益性の高い受注へと変えています。

インクおよびワークフロー最適化のためのAI駆動型ラスターイメージプロセッシングソフトウェア

最新のラスターイメージプロセッサーに搭載された人工知能モジュールは、ノズルの目詰まりを予測し、CMYKの負荷を分散させ、ステップアンドリピートの面付けを最適化することで、メディアの無駄を二桁台のパーセンテージで削減します。EskoのPhoenixエンジンはファイルのジオメトリを解析して最も効率的な印刷・カットパスを選択し、Roland DGのDIMENSEプラグインは一滴も落とす前に3Dテクスチャをプレビューすることで、校正サイクルを短縮し、2006年以降73%減少した熟練オペレーターの不足を補っています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 産業用大判印刷システムの高い総所有コスト | -0.80% | グローバル、特に中小企業の採用に影響 | 中期(2~4年) |

| バナー需要を侵食するデジタルアウトオブホームLED | -0.60% | グローバル、都市市場で加速 | 短期(2年以内) |

| 特殊PETバックライトフィルムのサプライチェーン不安定性 | -0.40% | グローバル、アジア太平洋生産に集中 | 短期(2年以内) |

| パーソナライズされたウェブトゥプリントキャンペーンに対するデータプライバシーの制限 | -0.20% | 欧州・北米、アジア太平洋で新興 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

産業用大判印刷システムの高い総所有コスト

8色UV複合機の設備投資は25万米ドルを超え、チラー、排気システム、技術者トレーニングの付帯コストが積み重なります。中小企業は資金調達に苦労しており、大手プロバイダーが独立系を吸収する形で業界再編が加速しています。Ricoh社は、商業印刷会社のうちデジタルアップグレードを完了しているのはわずか52%であり、残りは5年以内に陳腐化するリスクがあると指摘しています。

特殊PETバックライトフィルムのサプライチェーン不安定性

バックライトメディアは、2024年に二桁台の樹脂価格急騰を経験したアジアの限られた押出ラインに依存しています。割当制限が交通広告ポスターの納期を乱し、サービスプロバイダーはコストのかかる緩衝在庫を抱えるか、色出力が変わる不透明フィルムへの代替を余儀なくされています。為替変動が輸入業者の着地コストをさらに複雑にしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

プリンタータイプ別:インクジェットの優位性がレーザーの精度という課題に直面

インクジェット技術は2024年に99億米ドルを生み出し、優れた色域、基材の多様性、進化する低VOC化学品により大判印刷市場の78%のシェアを維持しました。マルチパスヘッドは現在2ピコリットルの液滴で噴射し、写真・デコールセグメント向けに写真品質の出力を実現しています。一方、レーザーエンジンは0.1mmの線精度と耐水性の青写真を重視するエンジニアリング顧客を獲得しました。建築・建設会社がモノクロLEDプロッターからカラーレーザープラットフォームへ移行するにつれ、トナーデバイスの出荷台数は2030年まで年率7.55%で成長する見込みです。長期的な見通しでは、レーザーのシェアが徐々に上昇する一方、インクジェットが幅広い用途を守るという共存が示されています。

消耗品の方程式はインクジェットOEMに有利です。特殊なUVおよびラテックスインクがプレミアム価格を維持しているためです。レーザーオペレーターはより低いトナーコストと予測可能なメンテナンス間隔の恩恵を受けます。しかし、厚手または凹凸のある基材に対するレーザーの限られた互換性が、ソフトサイネージおよびデコールへの拡大を制約しています。インクジェットベンダーは予測メンテナンスファームウェアで応え、ダウンタイムを削減してノズルを自動クリーニングし、大量印刷店における以前の信頼性の問題を軽減しています。

インクタイプ別:エコ溶剤のリーダーシップがUV硬化型の革新に挑戦される

エコ溶剤インクは収益の32%を占めましたが、都市部の大気質条例が許容VOCレベルを締め付けるにつれてそのシェアは侵食されるでしょう。UV硬化型インクは即時硬化、耐傷性、硬質パネルへの密着性により年率7.90%で成長しています。ラテックス化学品は水性システムを好む印刷会社の間でシェアを拡大し、デリケートな内装向けに無臭の印刷物を提供しています。水性顔料ラインは屋内ポスターやファインアートに対応し、昇華インクはポリエステル生地転写で主流を占めています。Orion社のPRINTEX Nature 35に代表されるバイオサーキュラーカーボンブラックの革新は、持続可能性とパフォーマンスの将来的な融合を示しています。

用途別:サイネージの優位性がテキスタイルの革新と交差

サイネージおよびグラフィックスは2024年に53億米ドルをもたらし、全体収益の42%を占めましたが、テキスタイルおよびアパレルは2030年にかけてCAGR 8.60%で最も急速に成長するでしょう。小売業者は持ち運び可能なファブリックライトボックスを採用し、輸送コストを削減しています。ブランド各社は都市部内で印刷・裁断・縫製を行う受注生産型アパレルマイクロファクトリーを試験運用し、輸送排出量を削減しています。電動バンの大容量バッテリーがグラフィックス用の広い途切れのない表面積を提供することで、ビークルラップは堅調を維持しています。包装プロトタイプはフラットベッドUVプレスへと移行し、数時間以内にデザインレビューに届くフルカラーの見本を実現しています。

印刷幅別:中間帯の安定性対グランドフォーマットの成長

44インチ~60インチ帯のシステムが2024年収益の37%を生み出し、一般商業用途の主力であり続けています。72インチ超のグランドフォーマットエンジンは、建築家が一体型ビルラップを指定し、エンターテインメント会社が10メートルを超えるステージバックドロップを発注するにつれ、年率8.11%で成長するでしょう。中間帯の機器は手頃な価格とスループットを兼ね備え、デスクトッププロッターからアップグレードする印刷会社の入口となっています。17インチ~24インチのコンパクトモデルはスペースに制約のあるデザインスタジオに対応し、60インチ~72インチのハイブリッドはフォトラボや短納期デコール印刷会社の大量需要に応えています。

地域分析

北米は2024年の大判印刷市場の34%を占め、深い広告支出とVOC準拠インクの早期採用に支えられました。企業の持続可能性目標が溶剤機器からラテックスおよびUVゲルユニットへの切り替えを加速しています。フリート電動化が新たなビークルラップグラフィックスのサイクルを生み出し、特にラストマイル配送バンで顕著です。この地域の資本集約性が合併を促進し、産業用ハイブリッドへの7桁の投資を償却するためにネットワークが規模を拡大しています。

アジア太平洋地域は、中国とインドのテキスタイルクラスターが少量ロットのファッショントレンドを追ってデジタル化するにつれ、2030年にかけてCAGR 6.50%を記録するでしょう。地域の印刷展示会はインラインの品質自動化を強調する日本・韓国OEMのショーケースに牽引され、過去最高の設備投資受注を報告しています。東南アジア諸国は移転した電子機器・消費財工場を誘致し、地域の包装校正サービスへの需要を生み出し、プレス設備の増設を促しています。

欧州は成熟した設置基盤と、高溶剤排出を規制する厳格な環境法規制のバランスを取っています。ドイツとオランダの印刷会社はゆりかごから揺りかごへの認証を支えるバイオベース基材を試験しています。イタリアとスペインはファッションおよびデコールのニッチ市場を開拓し、ウェブトゥプリントのストアフロントを地域の生産クラスターに連結しています。欧州連合の政策リーダーシップがグローバルベンダーに製品データシートへのVOC指標の組み込みを促し、単一プラットフォームから世界規模のコンプライアンスを確保しています。[3]Rahul Kumar、「PrintPackはかつてないほど大きなショーになる」、PrintWeek India、printweek.in

競合状況

大判印刷市場は中程度の断片化を示しています。ティア1ベンダーのHP、Canon、Epsonは、水性、溶剤、ラテックス、UV化学品をカバーする幅広いポートフォリオとグローバルチャネルを活用しています。Roland DGとMimakiは、用途特化型ファームウェアとモジュール式アクセサリーによりサイネージおよびテキスタイルセグメントで収益性の高いニッチを切り開いています。Durstはノンストップのボード供給のためのロボティクスをバンドルし、生産性で競争しています。競争の激しさは持続可能なインク、AI駆動型ワークフロー、ロールトゥボードのハイブリッドアーキテクチャを軸に展開しています。

戦略的提携が調達とR&Dの経済性を再構築しています。Konica MinoltaとFujifilm Business Innovationはエンジン開発を統合しメカトロニクスの購買力を高めるための共同プラットフォームを模索しています。EpsonによるFieryの買収は高性能ラスターイメージプロセッシングの専門知識を加え、プリンターハードウェアとカラーマネジメントの統合を強化しています。Orion社のバイオサーキュラー顔料イニシアチブは、競合ライン全体に波及する可能性のある上流原材料の革新を示しています。

OEMメーカーはサービスモデルへの多角化を進め、リモート診断、消耗品、定期部品交換を含むクリックチャージ契約をバンドルしています。AIアシスト型メンテナンスへの需要の高まりは、広範なIoTテレメトリとクラウドセキュリティの実績を持つブランドに有利に働いています。[4]「Konica MinoltaとFujifilm Business Innovationが複合機・プリンター分野における潜在的な戦略的提携を模索」、Konica Minolta、konicaminolta.com

大判印刷産業のリーダー企業

HP Inc.

Canon Inc.

Seiko Epson Corporation

Roland DG Corporation

Mimaki Engineering Co., Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:Roland DG Corporationは、3Dテクスチャプレビューと自動パターン生成を可能にするRoland DG Connect Designer向けDIMENSEモジュールを発売しました。

- 2025年6月:Roland DGは、エントリーレベルのプロフェッショナル需要に対応するVersaSTUDIO BN2-30溶剤インクジェットおよびBD-12 UVフラットベッドプリンターを発表しました。

- 2025年5月:Roland DGは、3年以内に世界1,890台の販売を目標とするTrueVIS XG-640印刷・カットモデルをリリースしました。

- 2025年4月:Mimaki Engineeringは、40%の臭気低減を特徴とするJV200シリーズエコ溶剤ロールプリンターを発表しました。

世界の大判印刷市場レポートの調査範囲

| インクベース(インクジェット)プリンター |

| トナーベース(レーザー)プリンター |

| ハードウェア(プリンター) |

| ソフトウェアおよびラスターイメージプロセッシング |

| 消耗品(インク、メディア) |

| 水性 |

| 溶剤 |

| UV硬化型 |

| ラテックス・樹脂 |

| 昇華転写 |

| 水性染料ベース |

| 水性顔料 |

| エコ溶剤 |

| UV硬化型 |

| ラテックス |

| 昇華 |

| 17インチ~24インチ |

| 24インチ~44インチ |

| 44インチ~60インチ |

| 60インチ~72インチ |

| 72インチ超(グランドフォーマット) |

| サイネージおよびグラフィックス |

| CADおよび技術図面 |

| テキスタイルおよびアパレル印刷 |

| 包装およびラベル |

| デコールおよび壁紙 |

| ビークルラップ |

| 写真およびファインアート |

| 広告・マーケティングサービスプロバイダー |

| テキスタイル・アパレルメーカー |

| 建築・エンジニアリング・建設(AEC)企業 |

| 包装コンバーター |

| フォトラボおよびスタジオ |

| 小売およびPOPスペシャリスト |

| その他 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| 東南アジア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | 湾岸協力会議(GCC) |

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他のアフリカ | ||

| プリンタータイプ別 | インクベース(インクジェット)プリンター | ||

| トナーベース(レーザー)プリンター | |||

| コンポーネント別 | ハードウェア(プリンター) | ||

| ソフトウェアおよびラスターイメージプロセッシング | |||

| 消耗品(インク、メディア) | |||

| 印刷技術別 | 水性 | ||

| 溶剤 | |||

| UV硬化型 | |||

| ラテックス・樹脂 | |||

| 昇華転写 | |||

| インクタイプ別 | 水性染料ベース | ||

| 水性顔料 | |||

| エコ溶剤 | |||

| UV硬化型 | |||

| ラテックス | |||

| 昇華 | |||

| 印刷幅別 | 17インチ~24インチ | ||

| 24インチ~44インチ | |||

| 44インチ~60インチ | |||

| 60インチ~72インチ | |||

| 72インチ超(グランドフォーマット) | |||

| 用途別 | サイネージおよびグラフィックス | ||

| CADおよび技術図面 | |||

| テキスタイルおよびアパレル印刷 | |||

| 包装およびラベル | |||

| デコールおよび壁紙 | |||

| ビークルラップ | |||

| 写真およびファインアート | |||

| エンドユーザー産業別 | 広告・マーケティングサービスプロバイダー | ||

| テキスタイル・アパレルメーカー | |||

| 建築・エンジニアリング・建設(AEC)企業 | |||

| 包装コンバーター | |||

| フォトラボおよびスタジオ | |||

| 小売およびPOPスペシャリスト | |||

| その他 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| ロシア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| 東南アジア | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | 湾岸協力会議(GCC) | |

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

大判印刷市場の現在の規模は?

大判印刷市場は2025年に126億8,000万米ドルと評価されました。

大判印刷市場はどのくらいの速さで成長しますか?

同セクターはCAGR 4.78%で拡大し、2030年までに160億2,000万米ドルに達すると予測されています。

どのプリンター技術が市場をリードしていますか?

インクジェットシステムが2024年の市場シェア78%で主流を占めていますが、レーザーユニットはCAGR 7.55%で最も急速に成長しています。

UV硬化型インクはなぜ普及しているのですか?

UV硬化型インクは厳格なVOC規制を満たし、即時硬化し、多様な基材に密着するため、2030年にかけてCAGR 7.90%を牽引しています。

どの地域が最も急速に成長しますか?

アジア太平洋地域は製造業の成長とカスタマイズされたデコールへの需要増加により、CAGR 6.50%を記録すると予測されています。

採用を制限する可能性のある主な抑制要因は何ですか?

産業用プリンターの高い総所有コストが主要な障壁であり、特に中小企業にとって顕著です。

最終更新日: