ラベル・包装プリンター市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

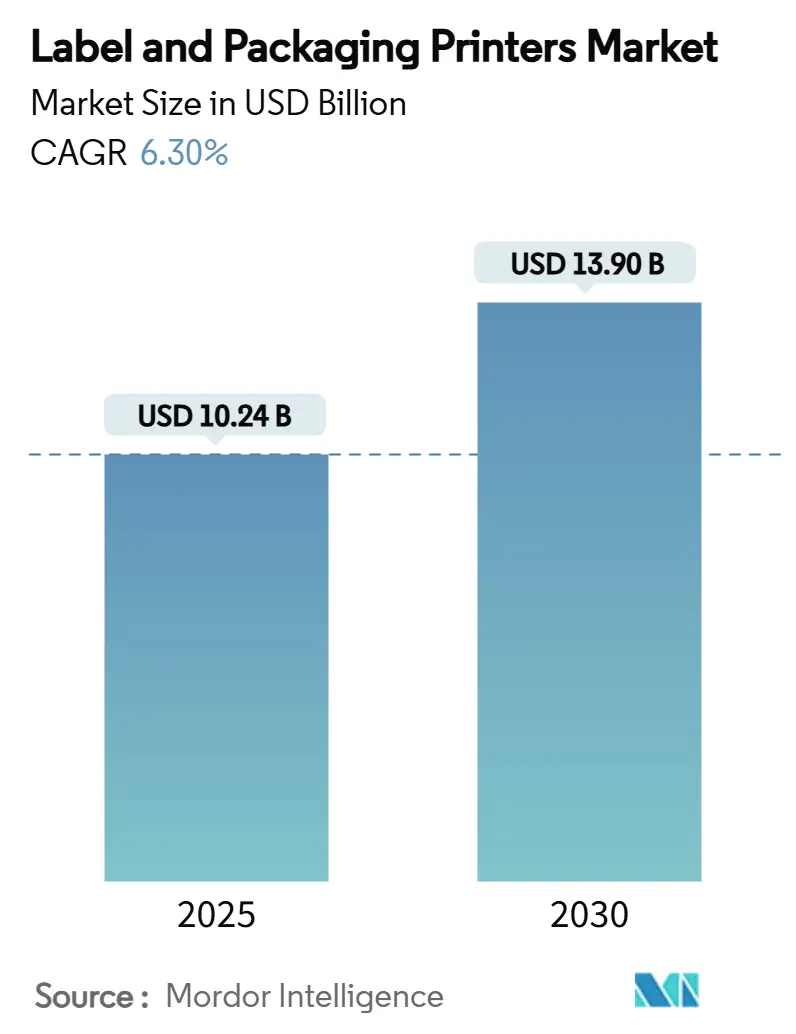

| 市場規模 (2025) | 10.24 十億米ドル |

| 市場規模 (2030) | 13.90 十億米ドル |

| 成長率 (2025 - 2030) | 6.30% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

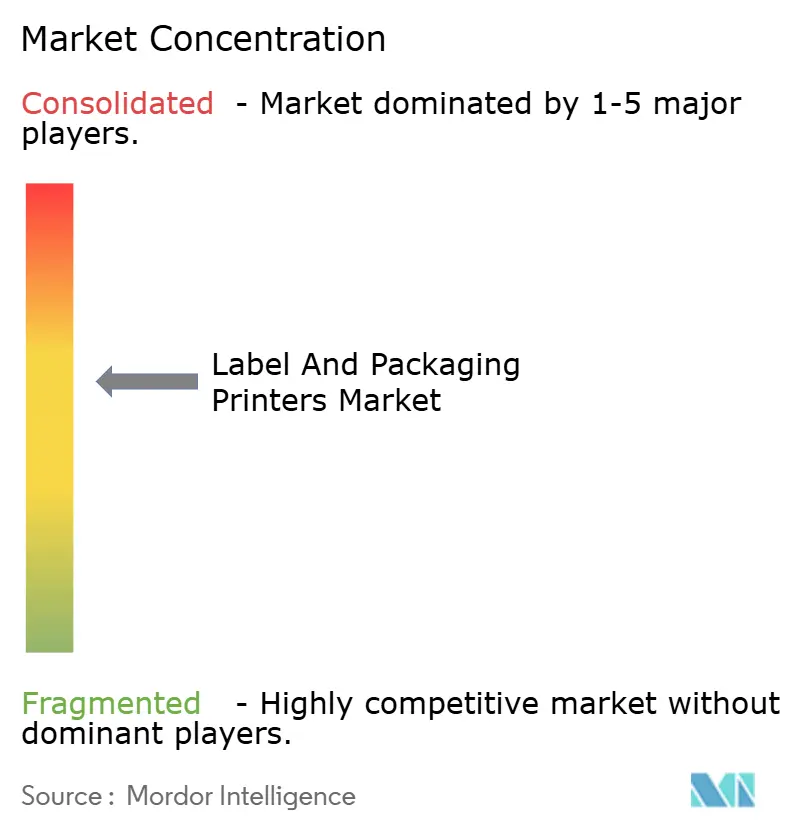

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるラベル・包装プリンター市場分析

ラベル・包装プリンター市場は2025年に102億4,000万米ドルと評価され、2030年までに139億米ドルに達すると予測されており、同期間に6.30%のCAGRを記録します。正確な製品識別への安定した需要、スマート・コネクテッドラベルへのシフト、食品安全インクに関する規制強化がこの成長軌道を支えています。急速なeコマースの拡大は、フルフィルメントのリードタイムを短縮するデジタル・オンデマンド印刷フリートへの投資を促進しています。同時に、企業の持続可能性目標と政府の義務化が水性・低マイグレーションインクシステムへの移行を加速させており、印刷工場全体での設備投資の更新を促しています。競争の激しさは中程度にとどまっており、グローバルな既存企業は技術ポートフォリオの拡充を続ける一方、中小企業はコンプライアンスコストの増大を吸収するために統合を進めています。

主要レポートのポイント

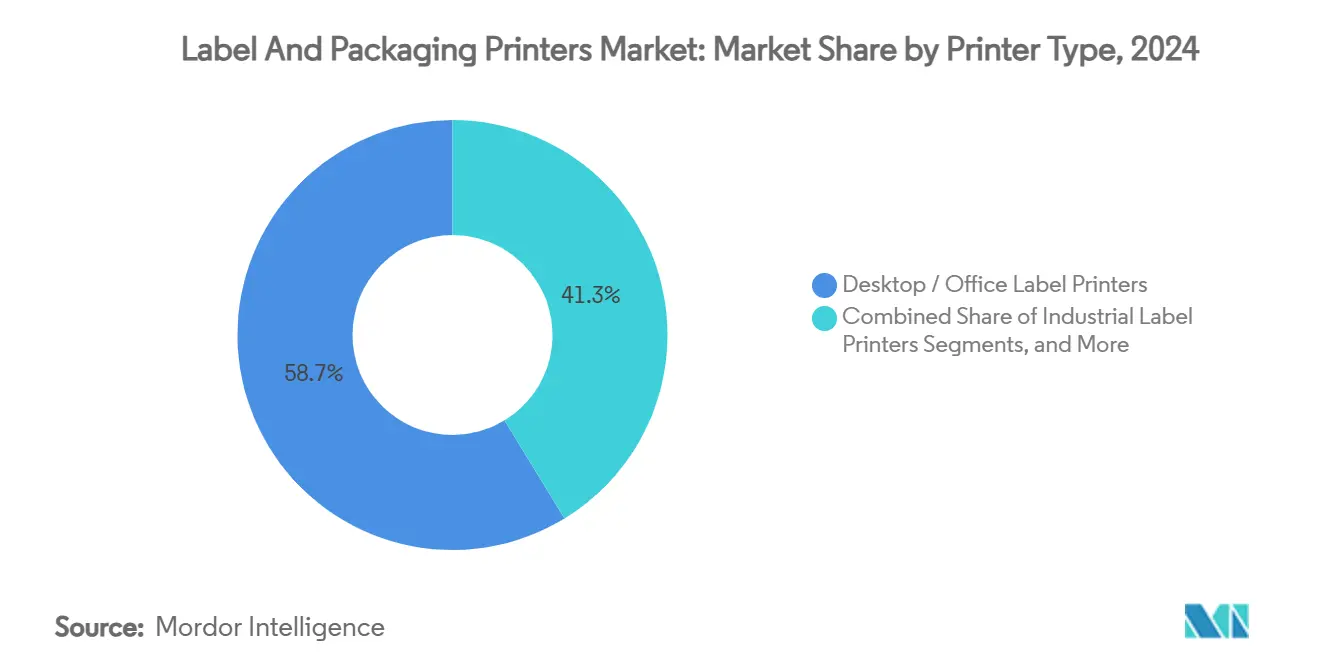

- プリンタータイプ別では、ハイエンドデジタル印刷機が2030年までに7.47%のCAGRで拡大する見込みです。

- 印刷技術別では、フレキソグラフィー印刷が2024年に35.81%の収益シェアでトップとなりました。

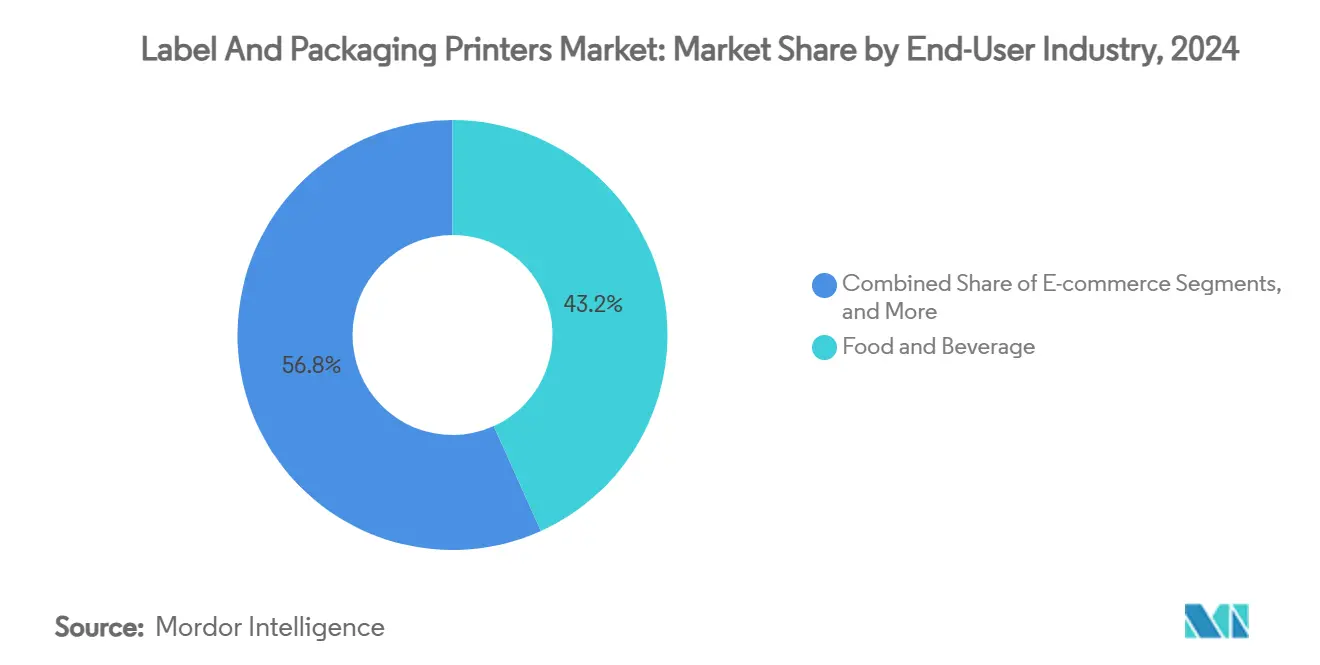

- エンドユーザー産業別では、eコマースが2030年までに7.58%のCAGRで成長すると予測されています。

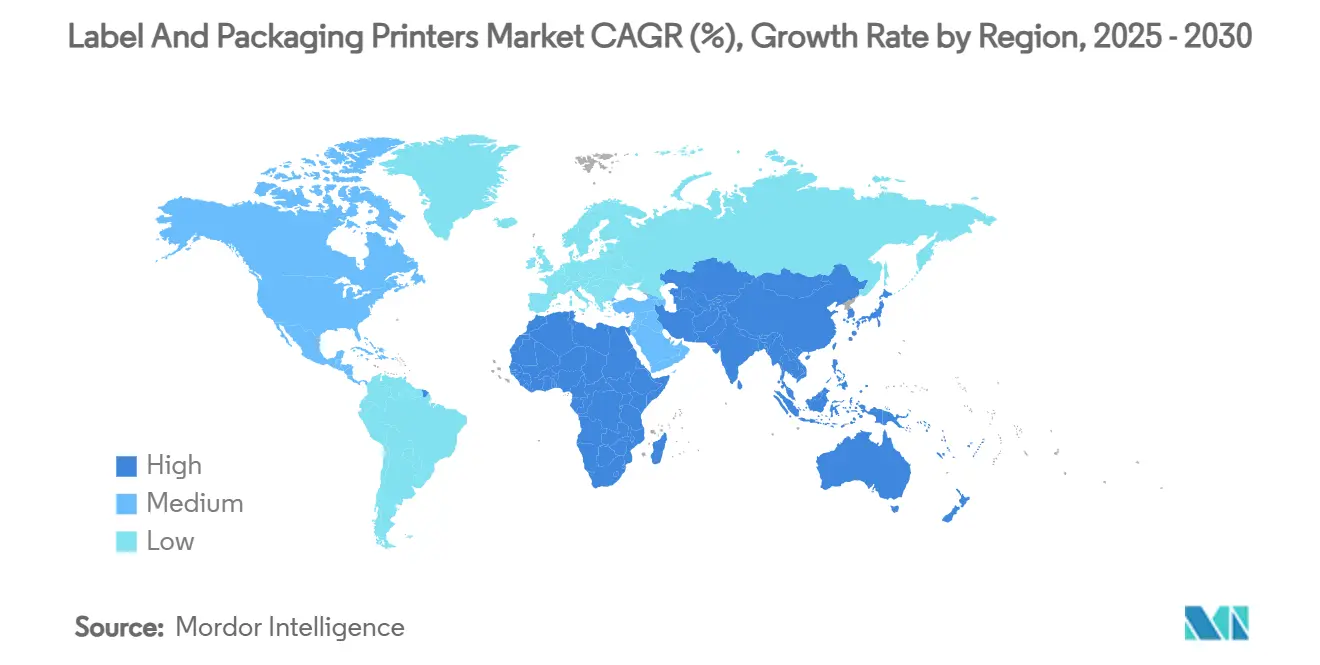

- 地域別では、アジア太平洋地域が2024年に40.67%のシェアを占め、2030年までに7.74%のCAGRを記録する見込みです。

グローバルラベル・包装プリンター市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 費用対効果の高い小ロットおよび製品パーソナライゼーションに向けたデジタル印刷へのグローバルシフト | +1.8% | 北米および欧州、アジア太平洋地域での拡大 | 中期(2〜4年) |

| オンデマンド配送およびバーコードラベリングの需要を牽引するグローバルeコマースの成長 | +1.5% | アジア太平洋地域および北米 | 短期(2年以内) |

| 物流・小売分野におけるRFID/NFC対応スマートラベルプリンターの採用 | +1.2% | 北米および欧州、アジア太平洋地域への拡大 | 長期(4年以上) |

| リードタイム短縮のためにラベル生産を内製化するクラフト飲料・小規模食品ブランド | +0.9% | 北米および欧州、アジア太平洋地域での台頭 | 中期(2〜4年) |

| フレキシブル包装向け食品安全・水性インクジェットシステムのグローバル採用 | +0.7% | グローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

費用対効果の高い小ロットおよび製品パーソナライゼーションに向けたデジタル印刷へのグローバルシフト

デジタル印刷機は版や長い段取り替えを不要にし、小ロットを経済的に実現可能にするとともに、SKUの多様化を可能にします。Canon Inc.は、電子写真とインクジェットのデュアルプラットフォームにより、ランレングスや基材を横断して柔軟に対応できることから、商業印刷において着実な成長を報告しています [1]Canon Inc.、「2024年アニュアルレポート」、canon.com。アートワーク変更サイクルの短縮により、ブランドは過剰在庫を抱えることなく販促活動をローカライズできます。査読済みの研究によると、デジタル化されたインク計量システムはインク使用量を52%、電力消費を37%削減し、カーボンフットプリントを縮小しながらコストを低減することが示されています。この性能向上は、従来トレードショップに依存していた中規模コンバーターに響いています。廃棄物の多いアナログ生産に対して環境規制が厳しい西欧において、広範な普及が最も顕著に見られます。

オンデマンド配送およびバーコードラベリングの需要を牽引するグローバルeコマースの成長

小包の取扱量は増加し続けており、すべての荷物に判読可能で規制に準拠したラベルが必要です。Zebra Technologiesは2024年第3四半期に4億1,000万米ドルの資産追跡収益を計上しており、オムニチャネル物流における熱転写バーコードプリンターの不可欠性を裏付けています [2]Zebra Technologies Corporation、「2024年第3四半期決算発表」、zebra.com。フルフィルメントセンターは、ラストマイルの多様な条件を考慮し、ダウンタイムなしに紙、フィルム、ライナーレスストックを処理できるプリンターを重視しています。越境販売業者は多言語および地域固有のコンプライアンスアイコンを貼付する必要があり、ピック・パックラインの近くで稼働する可変データエンジンが必要です。Multi-Color CorporationによるRFIDスペシャリストのStarport Technologiesの買収などの戦略的買収は、従来のグラフィックプリンターがeコマースワークフローを将来にわたって対応可能にするためにスマートモジュールを統合している様子を示しています [3]Multi-Color Corporation、「Starport Technologies買収発表」、mcclabel.com。

物流・小売分野におけるRFID/NFC対応スマートラベルプリンターの採用

サプライチェーンはリアルタイムの可視性をますます求めており、コンバーターはラベル製造中にRFIDインレイを挿入するハイブリッド機械へと移行しています。Starport Technologiesの資産により、Multi-Color Corporationは1パスでエンコードされたラベルを作成する能力を獲得し、労働コストと損耗コストを削減しています。NFCタグはプレミアムスピリッツや化粧品にも普及しており、認証と消費者エンゲージメントに活用されています。欧州のFMDなどの医薬品義務化が早期採用を促進しましたが、電子機器やアパレルの小売業者も急速に追随しています。RFIDユニットには埋め込みアンテナ、硬化ステーション、検証スキャナーが必要なため、初期投資は相当なものになりますが、再利用と分析のメリットが実現されると総所有コストは低下します。小規模コンバーターが複雑さを敬遠するため、グローバルなサービスネットワークを持つ既存ベンダーが恩恵を受けます。

リードタイム短縮のためにラベル生産を内製化するクラフト飲料・小規模食品ブランド

独立系醸造所や特産食品メーカーは数週間ごとに季節限定品を投入します。社内のデスクトップ印刷機により、ジャストインタイムで印刷し、版代を回避し、デザインを迅速に反復することができます。Canonの水性インクジェットシリーズはこのニッチ市場をターゲットとし、テクスチャー紙に写真品質を提供しながら間接食品接触基準に準拠しています。このシフトは特に米国で顕著であり、クラフト醸造所の数は2024年までに9,000を超えました。可変情報機能により、これらの企業はバッチコードと賞味期限を外注なしで管理できます。欧州の職人的チーズメーカーやシャルキュトリー生産者も同様のパターンに従い、ラベリングの俊敏性を原産地呼称保護の要件に合わせています。

制約要因の影響分析*

| 制約要因 | CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 高速デジタル印刷機への高額な設備投資がグローバルな中小企業の採用の障壁となっている | -0.8% | グローバル、特に新興市場で顕著 | 中期(2〜4年) |

| インクおよび基材価格のグローバルな変動がプリンターの総所有コストに影響 | -0.6% | グローバル、商品エクスポージャーに地域差あり | 短期(2年以内) |

| リサイクル性への懸念からPVCシュリンクスリーブ使用削減に向けた世界的な規制推進 | -0.5% | 欧州および北米が先行し、グローバルに拡大 | 長期(4年以上) |

| 熟練オペレーターの世界的不足がハイブリッド印刷機環境での効率を制限 | -0.4% | グローバル、先進国市場で最も深刻 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高速デジタル印刷機への高額な設備投資がグローバルな中小企業の採用の障壁となっている

大容量インクジェットライン1台で100万米ドルを超えることがあり、典型的な小規模コンバーターの手の届かない水準となっています。OECDの調査によると、中小企業は資金調達ツールや助言プログラムが限られている場合、先進的な生産技術の採用が遅くなることが確認されています。Heidelbergは売上高の50%以上を包装印刷機から得ており、ハードウェア、ソフトウェア、消耗品をバンドルしたサブスクリプションモデルを提供することでリスクを相殺しています。一方、マイクロブランドは多くの場合、外注の印刷ブローカーや機器リースに依存しており、長期的にはラベル1枚あたりのコストが膨らみます。技術格差の拡大は、スケールプレーヤーが単位経済性で競合他社を凌駕するため、市場統合につながる可能性があります。

インクおよび基材価格のグローバルな変動がプリンターの総所有コストに影響

基材価格はエネルギーおよび石油化学市場と連動して動き、一部の顔料は地政学的リスクにさらされたサプライチェーンを持つ希少鉱物に依存しています。アルミニウムリサイクル業者がプラスチックラベルの汚染をコスト負担として指摘すると、コンバーターは接着剤とフェイスストックの選択についてさらなる精査に直面します。印刷工場はマージン悪化を恐れて長期契約の締結をためらいます。水性・植物油インクは、特殊原料が限られたサプライヤーから調達されるため、プレミアム価格が付くことがあります。地理的格差が問題を悪化させており、湾岸沿岸の樹脂工場に近いオペレーターは、輸送混乱時に輸入依存のアジアのコンバーターに対してコスト優位性を享受しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

プリンタータイプ別:デスクトップの優位性が数量成長を牽引

デスクトップおよびオフィス用ユニットは2024年のラベル・包装プリンター市場シェアの58.72%を占め、ヘルスケア、小売、倉庫環境における分散型・中量ラベリングの広範なニーズを反映しています。これらのデバイスはERPシステムと容易に統合でき、オペレーターのトレーニングをほとんど必要としないため、迅速な導入サイクルにつながります。スタートアップがこれらのコンパクトモデルを採用してから生産を拡大する際に、ラベル・包装プリンター市場は恩恵を受けます。デスクトップ機器の普及にもかかわらず、ハイエンドデジタル印刷機は2030年までに7.47%のCAGRを記録すると予測されており、プレミアム包装品における高解像度グラフィックスとパーソナライゼーションへの需要増加に牽引されています。AstroNovaなどのベンダーは、特殊基材での短ロットフルカラー印刷を求めるコンバーター向けに設計されたTrojanLabel T2-PROでポートフォリオを拡充しました。

明確な二極化が生じています。デスクトップは印刷コストが最優先されるトランザクションラベリングに対応し、産業用印刷機は差別化が付加価値をもたらすブランドクリティカルなディスプレイに対応します。経済的なリショアリングがデスクトップの数量をさらに押し上げており、メーカーは海外での遅延を避けるためにコンプライアンスラベルをオンサイトで印刷しています。このシフトは、プリンターをネットワークエッジポイントに配置する企業のデジタル化戦略と一致しています。一方、高速システムのラベル・包装プリンター市場規模は、ラグジュアリーセグメントとOTC医薬品が精密なレジストレーションを必要とする拡張現実コードを追加するにつれて拡大する見込みです。既存メーカーはワークフロー自動化とクラウドメンテナンスをバンドルして価格プレミアムを正当化しており、このアプローチは稼働率と労働コスト削減を追求するコンバーターに響いています。

印刷技術別:フレキソグラフィーのリーダーシップがデジタルの台頭に直面

フレキソグラフィーラインは2024年のラベル・包装プリンター市場において35.81%の収益を占め、長尺生産ランでの効率性と数十年にわたるオペレーターの習熟度に支えられています。アニロックスロールの改良と低溶剤UVインクにより、ランが100,000線形メートルを超える場合にフレキソは依然として競争力を持ちます。しかし、デジタルインクジェットラインはSKUの俊敏性を重視するセグメントでフレキソの優位性を侵食しながら、7.92%のCAGRで成長すると予測されています。フレキソプライミングとインラインインクジェット加飾を組み合わせたハイブリッド印刷機が普及しており、複数パスなしに両方の柔軟性を提供しています。

電子写真は厳密な色許容差と不透明な白色を必要とするニッチ市場を維持しています。熱転写は、樹脂リボンの化学特性が溶剤や極端な温度に耐えるため、自動車・航空宇宙分野の過酷環境用銘板において不可欠であり続けています。リボン不要のダイレクトサーマルストックは短命の配送ラベルに適していますが、フェノール規制の強化が代替コーティングの研究を促進しています。溶剤曝露を規制する法律が強化されるにつれ、ベビーフード、調理済み食品、栄養補助食品のクライアントにサービスを提供するコンバーターから水性ピエゾインクジェットラインへの注目が高まっています。設備投資への躊躇は続いていますが、ファイナンスプログラムとクリック課金モデルが参入障壁を下げ、ラベル・包装プリンター市場のデジタル軌道を維持しています。

エンドユーザー産業別:食品・飲料の優位性が規制の複雑さを反映

食品・飲料セグメントは2024年のラベル・包装プリンター市場収益の43.24%を占め、同セクターの厳格なトレーサビリティ義務と高いSKU回転率を裏付けています。栄養成分表示の改訂、アレルゲン表示、多言語ラベリングにより、コンバーターは後工程でのカスタマイズを可能にするデジタルワークフローへの移行を迫られています。クラフト飲料生産者は触感のある基材と可変イラストを活用して季節限定品を差別化し、プリンターにとってプレミアムな単位経済性を生み出しています。eコマース向けのラベル・包装プリンター市場規模は最も急速に拡大すると予測されており、小包の流量増加に支えられて2030年までに7.58%のCAGRが見込まれています。

医薬品プレーヤーはシリアライゼーション、改ざん防止、点字機能を要求しており、設備投資をビジョン検査と精密ダイカットに向けています。化粧品ブランドオーナーはメタリックフォイルと触感ニスを優先しており、多工程加飾ユニットへの投資を正当化しています。産業ユーザーは耐薬品性の高い耐久ラベルを必要とし、樹脂リボンと高温硬化への需要を維持しています。他の業種は絶対量では低いものの、総体的に基材要件を多様化させており、機器ベンダーが長い段取り替えなしに紙、BOPP、PET、バイオプラスチックウェブを処理できるモジュラープラットフォームを設計するよう促しています。

地域分析

アジア太平洋地域は2024年収益の40.67%を占め、輸出志向型製造業と世界最大のオンライン小売コミュニティを基盤として、2030年までに7.74%のCAGRを記録する見込みです。中国のGB 4806.1食品接触規則が旧来の溶剤印刷機から水性ラインへの置き換えを促進する一方、消費財大手は618セールとシングルデーのピーク需要に対応するためにハイブリッドフレキソ・インクジェットユニットを導入しています。インドのFSSAIによるトルエン禁止がコンバーターを準拠した化学品へと向かわせており、地方税印紙が可変データレーザーオーバープリンターへの需要を加速させています。電子機器輸出が主力の日本と韓国は超精細バーコード許容差を規定しており、精密デスクトップサーマルユニットへの投資を維持しています。

北米は厳格なFDA監督と急成長するクラフト飲料セクターにより、技術の先導役であり続けています。米国・メキシコ・カナダ協定の原産国ラベリングが越境貿易にシリアライゼーション層を追加しています。カナダのバイリンガル包装がオンデマンドで英語とフランス語のコピーを切り替えられる両面印刷エンジンへの投資を促進しています。メキシコのマキラドーラハブは、製品が組立ラインを出る際にコンプライアンスラベルを印刷するためにMESプラットフォームと直接統合する産業用プリンターを好んでいます。

欧州の政策環境は炭素削減と循環性に向けられています。同地域のリサイクル枠組みはモノマテリアルフレキシブル包装を奨励しており、ポリマー再生材を汚染することなく熱洗浄に耐えられるインクが必要です。ドイツの自動車サプライヤーは部品トレーサビリティのためにRFID対応ラベルを使用しており、イタリアのプレミアムファッションハウスは真正性のためにNFCタグを採用しています。英国はブレグジット後に多くのEUルールを踏襲しながらも栄養表示形式について独自のガイドラインを維持しており、コンバーターが管轄ごとのバージョン管理が可能なアートワーク管理スイートを採用するよう促しています。東欧経済、特にポーランドとチェコ共和国は包装分野への外国直接投資を呼び込んでおり、中級フレキソラインへの需要を喚起しています。

競合ランドスケープ

ラベル・包装プリンター市場は中程度の集中度を示しており、上位5社がグローバル収益の推定60%を占めています。HP Inc.は2024年の印刷売上高45億米ドルを計上し、デスクトップサーマルおよびエントリー生産インクジェットプラットフォームにおけるリーダーシップを確固たるものにしています。Canon Inc.のデュアルテクノロジー戦略は電子写真とインクジェットの両セグメントを取り込み、商業・包装ワークフロー全体での顧客維持オプションを拡大しています。Zebra Technologiesは2024年第3四半期の純売上高12億5,500万米ドルで自動識別分野を支配しており、消耗品量を固定するクラウド分析の組み込みを継続しています。

戦略的提携はエンドツーエンドのワークフローオーケストレーションに焦点を当てています。Heidelbergは設備投資への躊躇を相殺するために、ワークフローソフトウェア、カラーマネジメント、予知保全をサブスクリプションモデルにバンドルしています。AstroNovaはMTEXのノウハウを通じてTrojanLabelラインアップを強化し、高解像度ラベルと軽包装アプリケーションを橋渡ししています。地域コンバーター間の合併は水平統合を示しており、企業はインクと基材に対する購買力を高めながら顧客基盤を拡大しています。技術ロードマップは持続可能性、自動化、コネクティビティのテーマに収束しており、R&Dを水性インク、AI駆動の印刷品質管理、マシン・アズ・ア・サービス契約へと向けています。

スマートラベルなどのニッチ分野では参入障壁が高まっており、インラインRFIDエンコーディングには資本、特許、コンプライアンス知識が必要です。部品サプライヤーは印刷機OEMと協力してチップインレイと高周波アンテナの認定を行っています。消耗品エコシステムは依然として重要であり、ベンダーは独自のインクセットとリボンを提供して継続的な収益を確保しています。アフターセールスサポートは、現地技術者と予備部品の物流が稼働率を左右するアジア太平洋地域とラテンアメリカでプレーヤーを差別化します。コモディティ化したデスクトップセグメントでは価格競争が続いていますが、プレミアムグラフィックセグメントはハードウェアの表面的な値引きよりも付加価値サービス契約を重視しています。

ラベル・包装プリンター産業のリーダー企業

HP Inc.

Bobst Group SA

Mark Andy Inc.

Gallus – Heidelberger Druckmaschinen AG

Domino Printing Sciences plc

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:Heidelberger Druckmaschinen AGは、包装ソリューションとデジタル印刷機の受注に牽引され、2025/26年度の売上高23億5,000万ユーロ(25億4,320万米ドル)および調整後EBITDAマージン最大8%を予測しました。

- 2025年3月:Canon Inc.は2024年アニュアルレポートにおいて、商業印刷拡大の柱として水性インクジェット開発を改めて強調しました。

- 2025年2月:HP Inc.は2025年度第1四半期の印刷収益43億米ドルを報告し、Future Readyコスト削減目標を19億米ドルに引き上げました。

- 2024年11月:HP Inc.は2024年度を印刷収益45億米ドル、営業利益率19.6%で締めくくり、商業ラベルおよび包装の機会を強調しました。

グローバルラベル・包装プリンター市場レポートの調査範囲

| 産業用ラベルプリンター |

| デスクトップ/オフィス用ラベルプリンター |

| モバイル・ポータブルラベルプリンター |

| プリント・アンド・アプライシステム |

| ハイエンドデジタル印刷機 |

| フレキソグラフィー |

| オフセットリソグラフィー |

| グラビア |

| スクリーン |

| デジタルインクジェット |

| デジタル電子写真 |

| 熱転写およびダイレクトサーマル |

| 食品・飲料 |

| 医薬品・ヘルスケア |

| パーソナルケア・化粧品 |

| eコマース |

| 産業 |

| その他のエンドユーザー産業(小売・スーパーマーケット、化学品など) |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| 韓国 | |

| インド | |

| アジア太平洋その他 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| トルコ | |

| 南アフリカ | |

| 中東・アフリカその他 |

| プリンタータイプ別 | 産業用ラベルプリンター | |

| デスクトップ/オフィス用ラベルプリンター | ||

| モバイル・ポータブルラベルプリンター | ||

| プリント・アンド・アプライシステム | ||

| ハイエンドデジタル印刷機 | ||

| 印刷技術別 | フレキソグラフィー | |

| オフセットリソグラフィー | ||

| グラビア | ||

| スクリーン | ||

| デジタルインクジェット | ||

| デジタル電子写真 | ||

| 熱転写およびダイレクトサーマル | ||

| エンドユーザー産業別 | 食品・飲料 | |

| 医薬品・ヘルスケア | ||

| パーソナルケア・化粧品 | ||

| eコマース | ||

| 産業 | ||

| その他のエンドユーザー産業(小売・スーパーマーケット、化学品など) | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| 韓国 | ||

| インド | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| トルコ | ||

| 南アフリカ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

ラベル・包装プリンター市場の現在の規模と期待される成長は?

市場は2025年に102億4,000万米ドルに達しており、6.30%のCAGRに牽引されて2030年までに139億米ドルに達すると予測されています。

現在最大の収益シェアを持つプリンタータイプは?

デスクトップおよびオフィス用ラベルプリンターは2024年収益の58.72%を占めており、小売、ヘルスケア、物流業務における分散型・中量ラベリングのニーズを満たしているためです。

ハイエンドデジタル印刷機が他のプリンターカテゴリーよりも速く成長している理由は?

ブランドはプレミアムグラフィックスとオンデマンドパーソナライゼーションを必要としており、その結果、ハイエンドデジタル印刷機は2030年までに7.47%のCAGRで拡大すると予測されています。

技術選択に最も大きな影響を与えている規制は?

FDA 21 CFR第174〜176条や中国のGB 4806.1などの食品接触規則が、コンバーターを水性・低マイグレーションインクジェットシステムへと向かわせています。

ラベル・包装プリンター市場をリードしている地域は?

アジア太平洋地域が2024年収益の40.67%を占め、製造規模と急成長するeコマースセクターを背景に、2030年までに7.74%のCAGRを記録すると予測されています。

最終更新日: