デジタル印刷包装市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

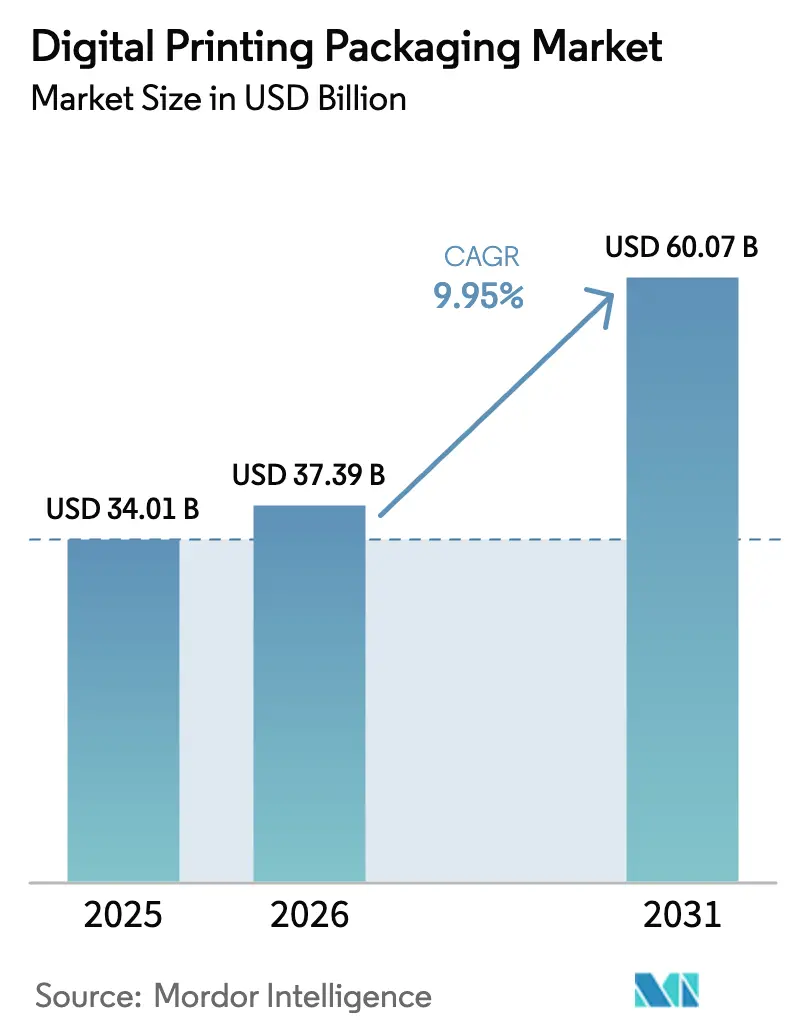

| 市場規模 (2026) | 37.39 十億米ドル |

| 市場規模 (2031) | 60.07 十億米ドル |

| 成長率 (2026 - 2031) | 9.95% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

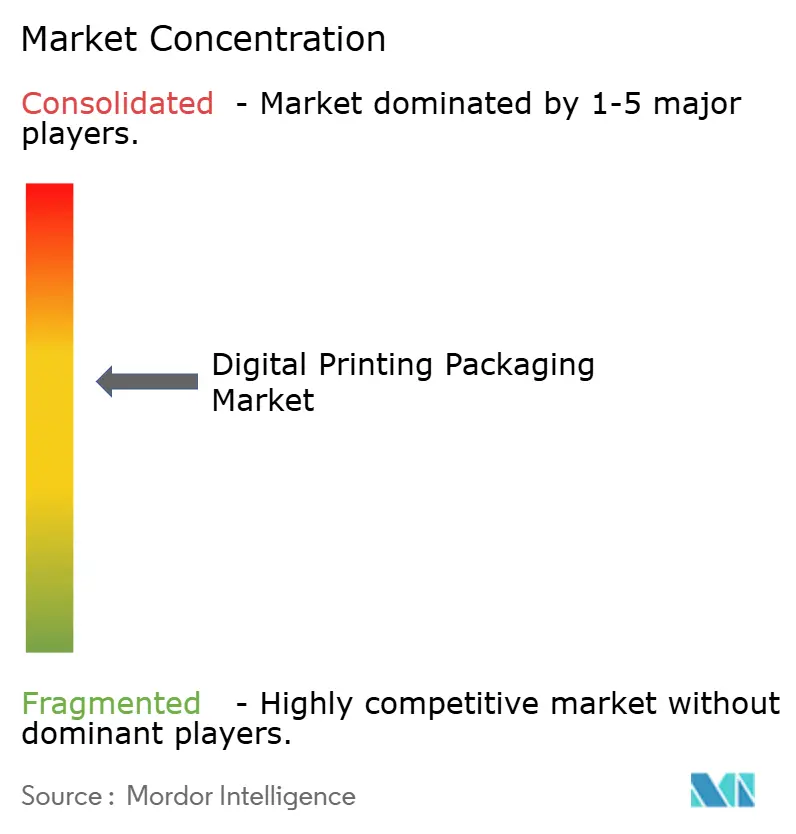

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるデジタル印刷包装市場分析

デジタル包装印刷市場規模は2025年に340億1,000万米ドルと評価され、2026年の373億9,000万米ドルから2031年には600億7,000万米ドルに達すると推定され、予測期間(2026年~2031年)における年平均成長率は9.95%となっています。急増するeコマース売上、リサイクル可能素材に関する規制上の義務、および毎分120メートルを超えるようになったプレス速度が生産経済を再編しています。ブランドオーナーはマスカスタマイゼーションの機会を捉え、廃棄物を削減し、段取り時間を短縮するために、アナログからプレートレスワークフローへの移行を進めています。液体トナー電子写真方式が現在の出荷量をリードしていますが、インクジェットシステムは品質面での差を縮めながら従来の速度の壁を超えており、デジタル包装印刷市場の対象範囲を拡大しています。インクおよび基材のサプライチェーン上の圧力は続いていますが、自動化とインライン装飾により、コンバーターはプレミアム価格設定を通じてマージンを守ることができ、このセクターのポジティブな見通しを強化しています。

レポートの主要ポイント

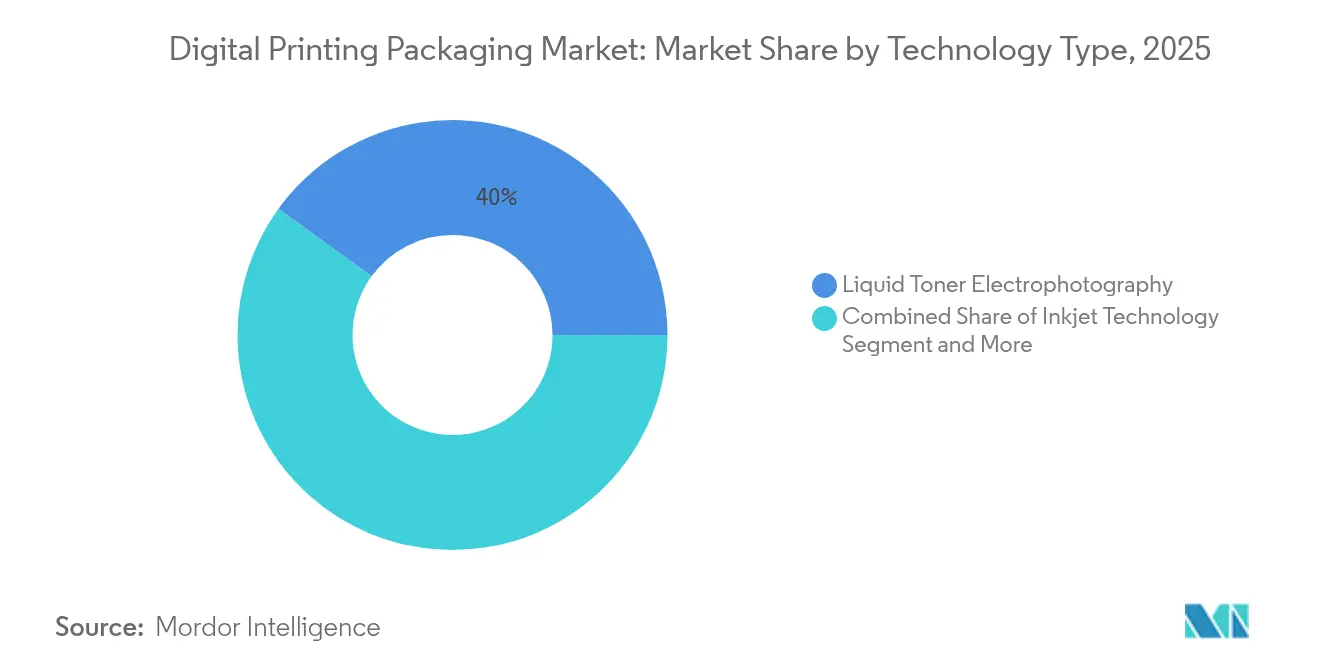

- 技術タイプ別では、液体トナー電子写真方式が2025年のデジタル包装印刷市場シェアの40.02%を占め、インクジェット技術は2031年にかけて最速の年平均成長率14.25%を記録する見込みです。

- 製品タイプ別では、ラベルが2025年のデジタル包装印刷市場規模の35.12%を占め、フレキシブル包装は2031年にかけて年平均成長率12.87%で成長すると予測されています。

- エンドユーザー産業別では、食品が2025年に30.10%の収益シェアを維持し、飲料は2031年にかけて年平均成長率15.18%で拡大する見込みです。

- インクタイプ別では、UV硬化型配合が2025年に44.20%の収益を獲得し、年平均成長率14.12%で上昇しています。

- 地域別では、北米が2025年に32.10%のシェアでリードし、アジア太平洋地域は2031年にかけて年平均成長率14.63%で成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のデジタル印刷包装市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | 年平均成長率予測への影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| eコマースの爆発的成長とオンデマンド小ロット | +2.1% | 北米、アジア太平洋 | 短期(2年以内) |

| プレートレスデジタルプレスを支持するサステナビリティの推進 | +1.8% | 欧州連合、北米 | 中期(2〜4年) |

| マスカスタマイズプロモーションおよびVDP(可変データ印刷)に対するブランド需要 | +1.4% | 世界(FMCG主導) | 中期(2〜4年) |

| プレス速度の急速な向上(毎分120メートル超) | +1.2% | アジア太平洋および北米の製造拠点 | 短期(2年以内) |

| プレミアム化を実現するインラインデジタル装飾 | +0.9% | 北米およびEUのプレミアム消費者市場 | 長期(4年以上) |

| 個別化医療とマイクロフルフィルメント包装 | +0.7% | 先進国の医療市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

eコマースおよびオンデマンド小ロットの爆発的成長

eコマースの小包数は増加し続け、平均注文数量は縮小しています。デジタルプレスはフレキソ印刷の経済的最低ロット数である5,000部に対し、100部のロットを採算ベースで処理できるため、コンバーターはニッチなブランドプロジェクトを獲得する機敏性を持ちます。American Packaging Corporationが2025年1月にHP Indigo 200Kラインを稼働させたことは、コンバーターがこれらの契約を獲得するために業務を再編する典型例です。[1]American Packaging Corporation、「エンドツーエンドのフレキシブル包装デジタルユニットを導入」、whattheythink.com eコマース出荷の80%に使用される段ボール包装は2027年に4,000億米ドルに近づくと予測されており、デジタル印刷は製品に合わせた箱形状をサポートし、空隙充填材を最小化して輸送コストを削減します。パーソナライズされた箱のデザインは顧客エンゲージメントを最大20%向上させ、マーケティングROIを強化します。

プレートレスデジタルプレスを支持するサステナビリティの推進

規制当局はリサイクル可能性およびリサイクル含有量に関する規則を課しており、これがプレートフリー印刷技術を有利にしています。欧州の包装・包装廃棄物規制は2030年までにすべての包装をリサイクル可能にすることを求めており、化学プレートなしに印刷レイアウトを変更できるデジタルプレスへの移行を促進しています。[2]欧州委員会、「EUの新規制が持続可能な包装を推進」、green-forum.ec.europa.eu フランスの鉱物油インク廃止とドイツの15.3%のエコインクシェアがこの勢いを裏付けています。OSP Groupの水性インクジェットラインは毎分100メートルを実現しながら有機溶剤を排除しており、サステナビリティとスループットが共存できることを証明しています。

マスカスタマイズプロモーションおよびVDP(可変データ印刷)に対するブランド需要

可変データ機能は超ターゲット型キャンペーンとシリアル化義務をサポートします。醸造所はシーズナルSKUにシュリンクスリーブラベルを使用し、クラフトブランドはプレート費用なしに新デザインをテストするためにデジタル印刷に依存しています。QRコードなどのコネクテッドパッケージング要素は2034年までに830億2,000万米ドルに達すると予測されており、デジタルプレスはこれらのグラフィックをリアルタイムで埋め込み、サプライチェーンの透明性を高めます。

毎分120メートルを超えるプレス速度の急速な向上

プレスサプライヤーは従来の速度の壁を克服しました。HP Indigo V12は毎分120メートルでフレキソのスループットに匹敵しながら、デジタル印刷のセットアップ不要の経済性を維持しています。エプソンの新しい秋田プリントヘッド工場は生産能力を3倍にし、産業用インクジェット需要の加速に対する自信を示しています。これらのイノベーションはコスト競争力のあるロット長の範囲を広げ、中ロットへの適用可能性を拡大します。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 特殊インクおよび基材価格の変動 | -1.6% | 世界全体;供給制約地域で深刻 | 短期(2年以内) |

| 長ロットにおけるフレキソ印刷と比較した高い設備投資・総所有コスト | -1.3% | コスト重視のアジア太平洋および中南米 | 中期(2〜4年) |

| インダストリー4.0プレスにおけるサイバーセキュリティのダウンタイム | -0.8% | 世界中のコネクテッド施設 | 中期(2〜4年) |

| インク化学オプションを制限するVOC・NIAS規制 | -0.6% | EUおよび北米 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

特殊インクおよび基材価格の変動

段ボールは2025年1月にトンあたり70米ドル上昇し、デジタルコンバーターの薄いマージンを圧迫しました。[3]Creative Edge Packaging、「段ボールコスト上昇」、cepkg.com 食品包装に必要な低移行性インクは20〜30%のプレミアムが付き、中国の包装基材輸出が15%減少したことで供給が逼迫しています。このような変動は、購買規模を持たない小ロット印刷業者を圧迫しています。

長ロットにおけるフレキソ印刷と比較した高い設備投資

デジタル印刷はプレートを不要にしますが、単位当たりのインクコストは依然として高くなっています。RRDのジョージア工場のアップグレードにはHP Indigo 120KおよびPageWide Advantageシステムへの相当な投資が必要であり、中小コンバーターにとっては障壁となっています。大量生産ジョブでは依然としてフレキソ印刷が経済的に有利であり、汎用包装におけるデジタルの普及を制限しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術タイプ別:液体トナーの優位性がインクジェットの台頭に直面

液体トナープレスは2025年のデジタル包装印刷市場の40.02%を占め、HPのLEPプラットフォームがPANTONEカバレッジ97%を実現していることが背景にあります。しかしインクジェットの競合は年平均成長率14.25%を記録し、より広い基材対応と迅速なジョブ切り替えでコンバーターを引き付けています。Canonのvariオプレス iV7の参入は、電子写真方式のリーダーがインクジェット領域に進出するクロスオーバーを象徴しています。フレキソとデジタルのハイブリッドモデルは中ロットに対応しますが、運用上の複雑さが増します。

インクジェットの軌跡は、プリントヘッドの進歩と食品包装規制を満たすようになった水性インク化学に依存しています。このセグメントの成長は、フレキシブル包装および段ボールジョブへの対応を目指すコンバーターのデジタル包装印刷市場規模を拡大します。しかしLEPは高精度カラー作業において品質面での優位性を維持し、プレミアムラベルコンバーターの間でのニッチを確保しており、長期的に技術ミックスのバランスを保つのに役立っています。

製品タイプ別:ラベルがリードしフレキシブル包装が加速

ラベルは2025年に35.12%の収益を占め、製薬業界のシリアル化法規制とバッチコード付きニュートラシューティカルラインによって支えられています。クラフトビール醸造所はSKUを差別化するためにシュリンクスリーブを使用し、ロールツーロールプレスへの需要を維持しています。その結果、ラベルは地域を問わずデジタル包装印刷市場規模の基盤であり続けています。

フレキシブル包装は年率12.87%の成長が予測されており、目を引くグラフィックを必要とする小分けポーチやプレミアムスナックパックの恩恵を受けています。より高速なインクジェットウェブにより小ロットポーチのコスト効率が向上し、コンバーターはフォイルとフィルムの接着性の向上を挙げています。この変化は、ブランドが軽量で再封可能な形式を追求する中で、デジタル包装印刷市場におけるフレキシブル包装のシェアを高めています。

エンドユーザー産業別:食品の優位性が飲料の成長に挑戦される

食品用途は2025年に30.10%の収益を維持し、大量生産のポーチおよびフローラップ出力によるものです。輸出志向の加工業者は、複数市場のSKUに対応するデジタル印刷の迅速な言語切り替えを評価しています。クラフトビール缶を中心とした飲料包装は、スリーブラベルが最小限の在庫リスクで限定版デザインを可能にすることから、年平均成長率15.18%で加速しています。

製薬業界はシリアル化カートンと改ざん防止シールにより安定した採用者であり続けています。Körberのオンデマンド供給コンセプトはマイクロロット医薬品生産と整合しています。化粧品はインフルエンサーコラボレーションにデジタルプラットフォームを活用しています。エンドユーザーの多様化が全体としてデジタル包装印刷市場を拡大し、特定の垂直市場への依存を分散させています。

インクタイプ別:UV硬化型インクが用途全体で優位

UV配合は2025年に44.20%のシェアを占め、年平均成長率14.12%で市場全体の成長を上回り続けています。即時硬化により、コンバーターは水分に敏感な飲料ラップの厳しいリードタイムを満たすことができます。かつてはニッチだった水性インクが、HPの真の水性シリーズに支えられ、規制の厳しい食品セグメントで足場を築いています。

溶剤系インクはVOC規制が厳しくない地域で存続し、ラテックスおよび樹脂系バリアントは高伸長を必要とするフレキシブル包装ジョブに対応しています。堆肥化可能インクに関する継続的な研究開発は今後の法規制を支援し、デジタル包装印刷市場の長期的な健全性を支えています。

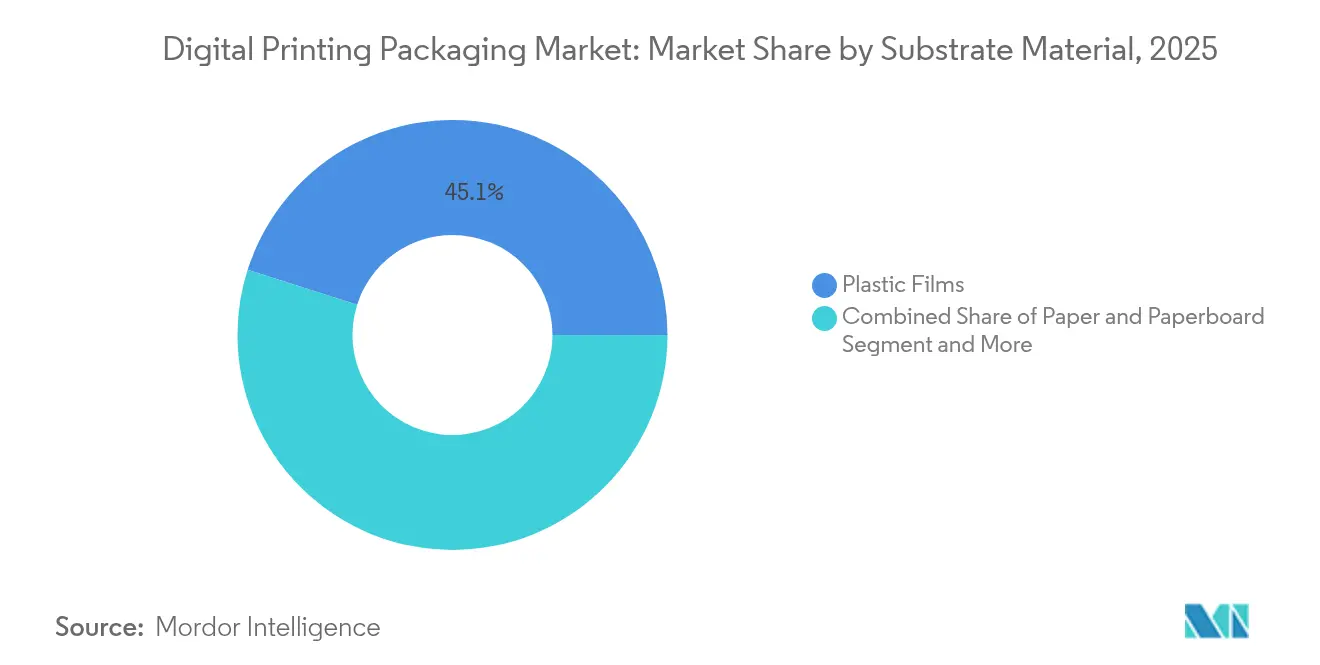

基材素材別:プラスチックフィルムがサステナビリティ移行をリード

プラスチックフィルムは2025年に45.10%のシェアを占め、スナックおよびパーソナルケアポーチが牽引しています。しかし紙・板紙はブランドがEUのリサイクル可能性規則に備える中、年率14.88%で成長しています。金属缶はマイクロブルワリーがラベルなしで1,000個のカスタムユニットを注文できるダイレクトトゥシェイプ印刷の革新から恩恵を受けています。ガラスおよび特殊合成素材はニッチな役割を担っています。Siegwerkの堆肥化可能インクロードマップは繊維ベースの形式をサポートし、デジタル包装印刷市場を循環経済の目標に沿わせています。

包装形式別:一次包装がイノベーションを牽引

一次包装は2025年に38.25%のシェアを占め、消費者向けグラフィックと規制データが包装前面パネルに集約されています。シリアル化、バーコード、マーケティングコードが共存することが多く、デジタル印刷が不可欠となっています。二次包装は廃棄在庫を増やすことなく小売業者固有のプロモーションを可能にし、三次包装(段ボール輸送箱)はeコマースのアンボクシング戦略に後押しされ年率12.28%で増加しています。これらのダイナミクスは、フルフィルメントチェーン全体にわたるデジタル包装印刷市場ソリューションの重要性を強化しています。

地域分析

北米は2025年のデジタル包装印刷市場の32.10%を占め、成熟したeコマースエコシステムと製薬コンプライアンス規則が基盤となっています。HP、Xerox、Dominoはここに研究開発拠点を維持し、最新プレスへの早期アクセスを確保しています。カナダとメキシコはニアショアリングと貿易重視の工場を通じて成長を補完していますが、採用率はアメリカ合衆国に遅れをとっています。

アジア太平洋地域は年平均成長率14.63%と予測され、製造業のデジタル化プログラムと増加するFMCG消費の恩恵を受けています。中国の国内需要は以前の輸出軟調を相殺し、日本のプリントヘッド生産能力の急増は部品供給を確保しています。インドの製薬業界の拡大と食品加工の推進は可変データカートンラインへの投資を呼び込み、地域全体でデジタル包装印刷市場のフットプリントを広げています。

ヨーロッパの成長は安定しているが規制主導です。ドイツのエコインクリーダーシップとフランスの鉱物油禁止は、コンバーターが水性システムへの転換を促しています。北欧諸国はデジタルワークフローを評価するエコラベル基準を組み込んでいます。中東・アフリカは特に湾岸のeコマースハブで初期段階ながら加速する需要を示しています。南米は通貨変動に制約されながらも食品輸出包装ニーズに支えられ段階的な成長を記録しています。

競合環境

デジタル包装印刷市場は適度に集約されています。HP、Canon、Xeroxは統合されたハードウェア、RIPソフトウェア、および消耗品を通じて規模の優位性を維持しています。HPのLEPフランチャイズはハイエンドラベルアカウントを確保し、Canoのvariオプレスシリーズによるインクジェットへのプッシュはリーチを拡大しています。Xeikon、Domino、Landaなどの専門プレーヤーはナローウェブの専門知識またはナノグラフィーで差別化し、Landa–Gelatoのようなパートナーシップはフルフィルメントリーチを拡大しています。

UtecoおよびKoenig & Bauer Durstのハイブリッドフレキソデジタルシステムはコンバーターがアナログのコスト効率とデジタルの機敏性を切り替えることを可能にします。INX Internationalなどのインクサプライヤーはコーティング資産を取得してソリューションをバンドルする垂直統合の動きを実践しています。サイバーセキュリティ対応プレスコントローラーと予知保全アナリティクスが新たな競争の場として浮上しています。

投資の強度は高まっています。RRDのジョージア改修はHPデジタルラインを中心にスタッフを倍増させ、ほぼ無人のワークフローに向けてロボティクスを統合しました。XeroxのLexmark買収計画はA4カラープラットフォームとサプライチェーンを統合し、より大きな規模と研究開発のシナジーを示唆しています。

デジタル印刷包装産業のリーダー企業

HP Inc.

Mondi PLC

Huhtamaki Oyj

ePac Holdings LLC

International Paper

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:American Packaging CorporationがHP Indigo 200K技術を基盤としたエンドツーエンドのフレキシブル包装デジタルユニットを立ち上げました。

- 2025年1月:Heidelberger Druckmaschinenが創業175周年を迎え、デジタルおよび包装ラインからの新規売上3億ユーロ超を目標としています。

- 2025年2月:Ricoh、ETRIA、OKIがコスト効率の高いLEDヘッド複合機を開発する合弁会社を設立しました。

- 2025年3月:エプソンが新しい秋田プリントヘッド工場を完成させ、PrecisionCore生産能力を3倍にしました。

- 2025年4月:OSP Groupが有機溶剤を排除したフレキシブル包装向けの高品質水性インクジェット生産を開始しました。

世界のデジタル印刷包装市場レポートの調査範囲

デジタル印刷はパッケージングデザインのより高いカスタマイズを可能にし、消費者にとってパーソナライズされた体験が重要な市場において不可欠です。デジタル印刷包装とは、ラベル、箱、袋、その他の容器などの包装材料を作成するためにデジタル印刷技術を使用することを指します。本調査では、市場推計と予測期間全体の成長率を支える基礎的な成長要因と主要な業界ベンダーも検討しています。市場推計と予測はベースイヤーの要因に基づき、トップダウンおよびボトムアップアプローチによって算出されています。

デジタル印刷包装市場は、技術タイプ別(液体トナー電子写真印刷、ナノグラフィック印刷、インクジェット技術、その他の技術)、製品タイプ別(ラベル、フレキシブル包装、段ボール包装、折りたたみカートン、ボトル・瓶、その他の製品)、エンドユーザー産業別(食品、飲料、製薬、パーソナルケア・化粧品、電気、自動車、その他のエンドユーザー産業)、および地域別(北米、ヨーロッパ、アジア太平洋、南米、中東・アフリカ)にセグメント化されています。市場規模と予測はすべてのセグメントについて金額ベース(米ドル)で提供されています。

| 液体トナー電子写真方式 |

| インクジェット技術 |

| ナノグラフィック印刷 |

| その他の技術 |

| ラベル |

| フレキシブル包装 |

| 段ボール包装 |

| 折りたたみカートン |

| ボトルおよび瓶 |

| その他の製品タイプ |

| 食品 |

| 飲料 |

| 製薬 |

| パーソナルケアおよび化粧品 |

| 電気・電子 |

| 自動車 |

| その他のエンドユーザー産業 |

| 溶剤系インク |

| UV硬化型インク |

| 水性インク |

| ラテックスおよび樹脂系インク |

| その他のインクタイプ |

| 紙・板紙 |

| プラスチックフィルム |

| 金属 |

| ガラス |

| その他の基材素材 |

| 一次包装 |

| 二次包装 |

| 三次包装・輸送用包装 |

| 北米 | アメリカ合衆国 | |

| カナダ | ||

| メキシコ | ||

| ヨーロッパ | ドイツ | |

| フランス | ||

| イタリア | ||

| スペイン | ||

| イギリス | ||

| ロシア | ||

| その他のヨーロッパ | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他のアフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 技術タイプ別 | 液体トナー電子写真方式 | ||

| インクジェット技術 | |||

| ナノグラフィック印刷 | |||

| その他の技術 | |||

| 製品タイプ別 | ラベル | ||

| フレキシブル包装 | |||

| 段ボール包装 | |||

| 折りたたみカートン | |||

| ボトルおよび瓶 | |||

| その他の製品タイプ | |||

| エンドユーザー産業別 | 食品 | ||

| 飲料 | |||

| 製薬 | |||

| パーソナルケアおよび化粧品 | |||

| 電気・電子 | |||

| 自動車 | |||

| その他のエンドユーザー産業 | |||

| インクタイプ別 | 溶剤系インク | ||

| UV硬化型インク | |||

| 水性インク | |||

| ラテックスおよび樹脂系インク | |||

| その他のインクタイプ | |||

| 基材素材別 | 紙・板紙 | ||

| プラスチックフィルム | |||

| 金属 | |||

| ガラス | |||

| その他の基材素材 | |||

| 包装形式別 | 一次包装 | ||

| 二次包装 | |||

| 三次包装・輸送用包装 | |||

| 地域別 | 北米 | アメリカ合衆国 | |

| カナダ | |||

| メキシコ | |||

| ヨーロッパ | ドイツ | ||

| フランス | |||

| イタリア | |||

| スペイン | |||

| イギリス | |||

| ロシア | |||

| その他のヨーロッパ | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| オーストラリア | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| その他のアフリカ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

レポートで回答される主要な質問

デジタル包装印刷市場の現在の規模と今後の方向性は?

市場は2026年に373億9,000万米ドルに達し、2031年までに600億7,000万米ドルに達すると予測されており、年平均成長率9.95%を反映しています。

最も速いペースで拡大している印刷技術はどれですか?

インクジェットシステムはプレス速度と基材の汎用性が向上する中、他のプラットフォームを上回る年平均成長率14.25%で2031年にかけて進歩しています。

デジタルプレスの採用加速に最も責任のある単一の要因は何ですか?

eコマースの爆発的成長が採算の取れる小ロットとカスタマイズ包装への需要を牽引しており、全体の年平均成長率に推定+2.1%を加えています。

UV硬化型インクは市場においてどの程度優位ですか?

UV配合は2025年に44.20%の収益シェアを占め、即時硬化と幅広い基材適合性により年平均成長率14.12%で上昇し続けています。

最終更新日: