プロダクションプリンター市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 6.87 十億米ドル |

| 市場規模 (2031) | 8.32 十億米ドル |

| 成長率 (2026 - 2031) | 3.91% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるプロダクションプリンター市場分析

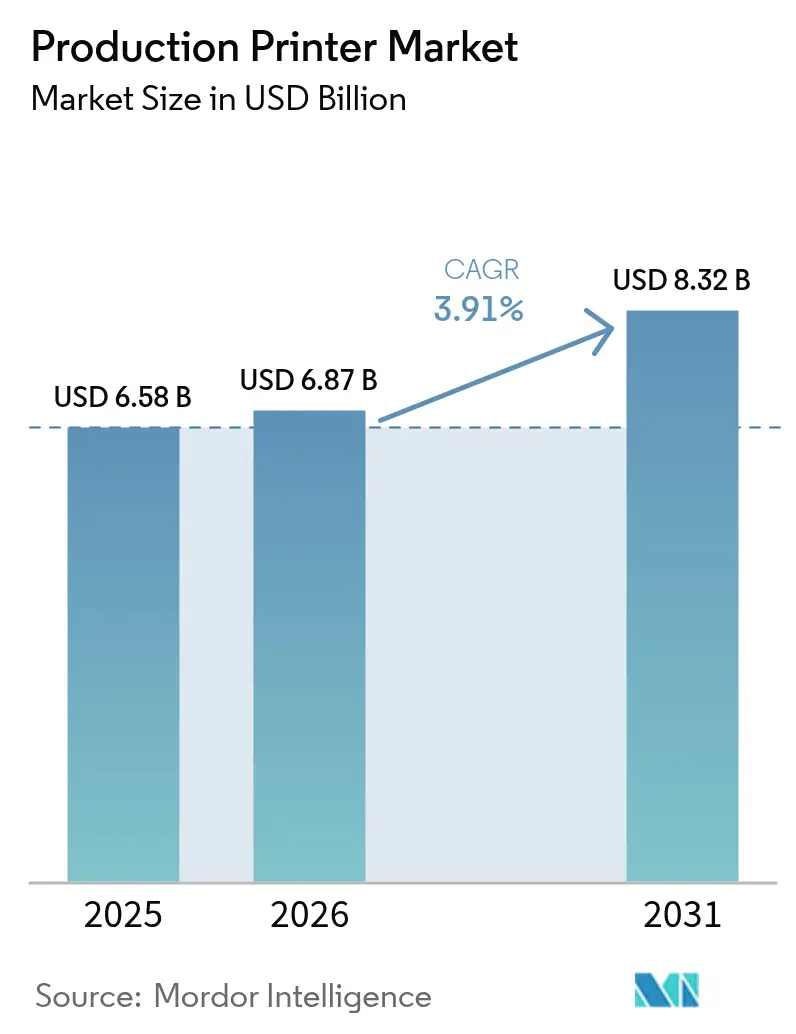

プロダクションプリンター市場規模は、2025年の65億8,000万米ドル、2026年の68億7,000万米ドルから、2031年までに83億2,000万米ドルへと拡大する見込みであり、2026年から2031年にかけて年平均成長率3.91%を記録すると予測されています。従来の出版物や取引郵便物からパッケージング、ラベル、オンデマンド商業印刷へのシフトが利益構造を再編しており、デジタルワークフローによる大量カスタマイズが従来セグメントにおける数量減少を補っています。ブランドオーナーは限定版の最小管理単位を展開し、複雑なラベル規制に対応し、短納期サイクルを管理するために可変データワークフローを採用しており、これらはすべてアナログ機器よりもデジタル駆動型プレスに有利に働いています。半導体サプライチェーンの正常化に伴い設備投資は徐々に回復しており、2024年半ばまで高速インクジェット設備の導入を制約していた納期リードタイムが短縮されています。競争の激化が続く一方、サービス契約の経済性と成果連動型価格モデルが、低コストのアジア系新規参入者による機器定価への圧力が高まる中でも、ベンダーの利益率維持を支援しています。

主要レポートのポイント

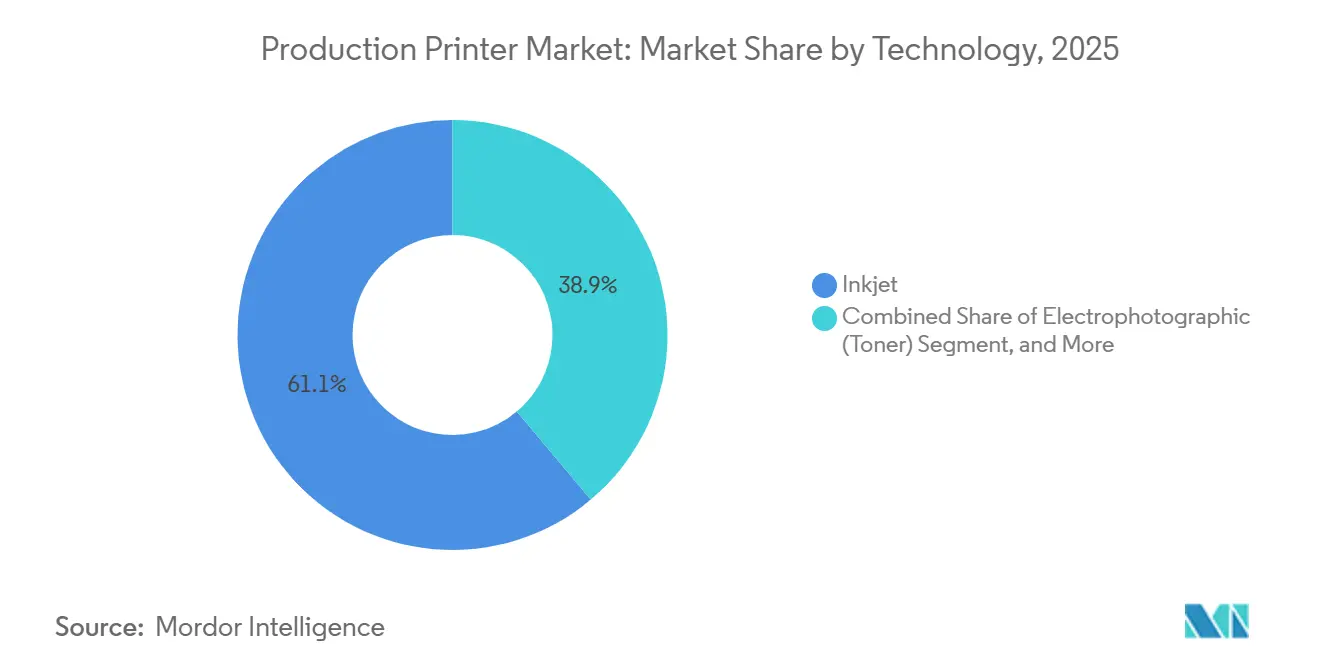

- 技術別では、インクジェットが2025年売上高の61.12%を占め、電子写真プラットフォームが38.88%で続いています。

- 生産方式別では、連続給紙システムが2025年売上高の57.12%でリードしていますが、カットシートプラットフォームは2031年にかけて年平均成長率4.31%で拡大しています。

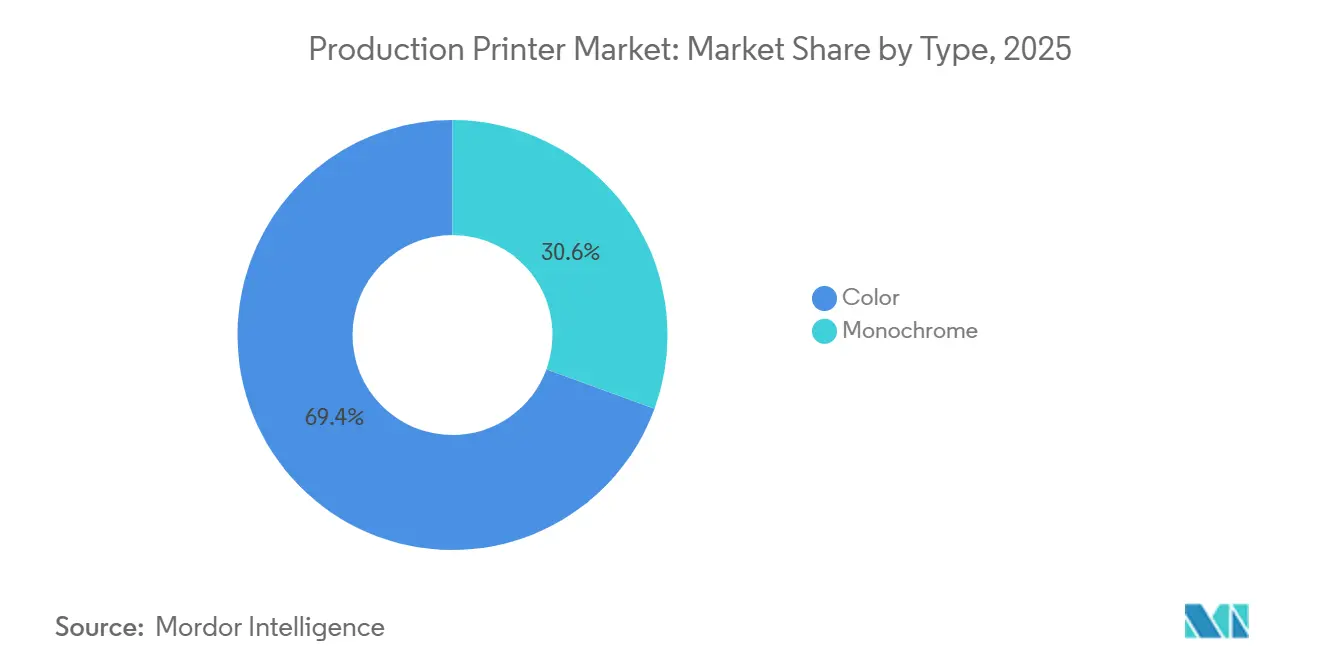

- タイプ別では、カラープリンターが2025年売上高の69.42%を占め、モノクロ機が残りのシェアを構成しています。

- 用途別では、パッケージングが2025年売上高の26.23%を占め、2031年にかけて年平均成長率4.88%で成長すると予測されています。

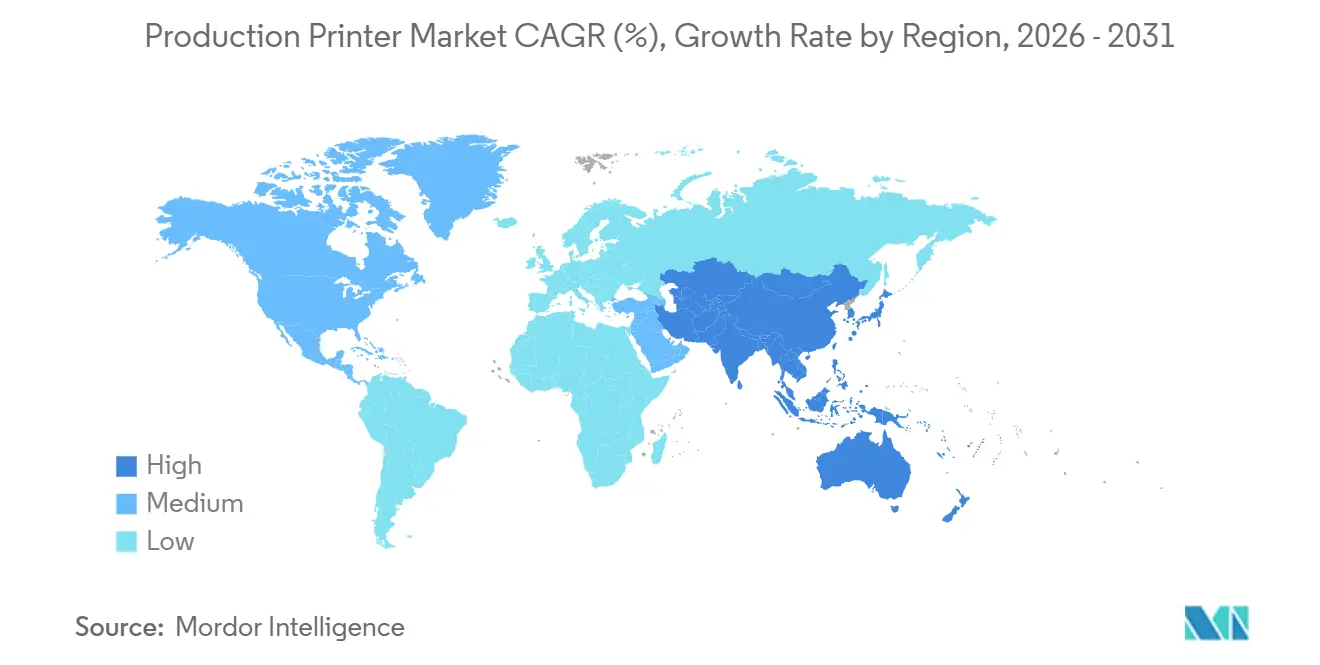

- 地域別では、アジア太平洋地域が2025年売上高の35.32%を占め、2031年にかけて年平均成長率4.93%で拡大する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

プロダクションプリンターのグローバル市場トレンドとインサイト

ドライバーの影響分析*

| ドライバー | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| パッケージングにおける印刷用途の成長 | +1.8% | アジア太平洋地域および欧州に集中するグローバル市場 | 中期(2〜4年) |

| 短納期・オンデマンド印刷需要 | +1.2% | 北米および欧州、アジア太平洋地域へ拡大 | 短期(2年以内) |

| 高速インクジェット技術の進歩 | +1.0% | グローバル | 中期(2〜4年) |

| 産業グレードのメタリックおよび機能性インク需要 | +0.6% | アジア太平洋地域が中核、北米へ波及 | 長期(4年以上) |

| デジタルテキスタイルマイクロファクトリーの採用 | +0.4% | 欧州およびアジア太平洋地域 | 長期(4年以上) |

| AIによる予知保全によるダウンタイム削減 | +0.7% | グローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

パッケージングにおける印刷用途の成長

コンバーターが長尺アナログワークフローに有利だった最小発注制約を排除するにつれ、デジタルプレスはフレキシブルフィルム、段ボール、折りたたみカートンラインへの浸透を進めています。2030年までにリサイクル可能なモノマテリアル構造を義務付ける欧州連合の継続的な規制は、特にポリエチレンおよびポリプロピレンフィルム向けに水性インクジェットへのシフトを加速させています。[1]「包装および包装廃棄物規制」、欧州委員会、EC.EUROPA.EU 食品接触インクを認証し、デルタE 2.0以内の色一貫性を達成できるプレスメーカーは、ブランドオーナーが均一な棚上インパクトを求めるドイツおよびイタリアにおいて特に優先サプライヤーとなっています。[2]「2029年までのデジタル印刷の未来」、Smithers、SMITHERS.COM 早期採用者は、多層ラミネートを置き換える単層バリアコーティングにより、材料コストを最大15%削減できると報告しています。

短納期・オンデマンド印刷需要

商業印刷業者は現在、5,000インプレッション未満のジョブから売上高の半分以上を生み出しており、このセグメントは小売業者がプロモーションをローカライズし、製薬会社がシリアライゼーションコードに対応するにつれて急速に成長しています。カットシートインクジェットプラットフォームは、切り替えが10分未満で完了するため、1,000インプレッション未満でも収益性の高い印刷が可能であり、連続給紙設備よりもはるかに迅速です。より速いターンアラウンドは、数量が少なくても利益率を高め、48時間納品が契約上保証される場合にはプレミアム価格設定が可能です。

高速インクジェット技術の進歩

段ボールおよびラベル素材において毎分150メートル以上のスループットが、電子写真システムとの歴史的なコスト差を縮小しています。FujifilmのJ Press 750Sは、オフラインプライミングなしに3mm基材上で1,200dpiの解像度を実証し、基材の多様性がもはや生産性のトレードオフを必要としないことを示しました。[3]「J Press 750S高速インクジェットシステム」、Fujifilm Holdings、FUJIFILM.COM 圧電アクチュエーターを備えた循環式プリントヘッドはメンテナンス間隔を18ヶ月に延長し、生涯サービスコストを最大15%削減しています。

AIによる予知保全

IoTセンサーと機械学習モデルが、目に見える欠陥が発生する前にノズルの誤射や色ずれを検知し、緊急停止を約3分の1削減します。Heidelbergのサブスクリプションプログラムはリモート診断を展開し、計画的なダウンタイムの前に部品が届くようにすることで、平均修理時間を8時間から2.5時間に短縮しています。ベンダーはますます消耗品と分析ソフトウェアをバンドルし、プレスの稼働時間をサービス契約収益に結びつけ、顧客ロックインを強化しています。

制約の影響分析*

| 制約 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| デジタルマーケティングおよび電子書籍読書へのシフト | -1.5% | 北米および欧州、アジア太平洋地域で台頭 | 短期(2年以内) |

| プロダクションプリンターの高い設備投資 | -1.1% | グローバル、南米およびアフリカで深刻 | 中期(2〜4年) |

| 半導体サプライチェーンの不安定性 | -0.5% | グローバル | 短期(2年以内) |

| PFAS不使用インク処方に向けた規制推進による研究開発コストの増加 | -0.6% | 欧州および北米 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

デジタルマーケティングおよび電子書籍読書へのシフト

プログラマティック広告が予算シェアを獲得し続け、かつて連続給紙ウェブを満たしていたダイレクトメール数量を削減しています。米国の商業書籍販売の3分の1以上を占める電子書籍の普及が、短納期出版需要をさらに圧迫しています。パッケージングとラベルは影響を受けにくい一方、商業印刷業者は残存する仕事に対して積極的に競争しなければならず、平均営業利益率は2020年以降数ポイント低下しています。

プロダクションプリンターの高い設備投資

エントリーレベルのインクジェットラインは50万米ドルから120万米ドルのコストがかかり、通貨下落が実質価格を押し上げる南米およびアフリカの中小事業者にとって障壁となっています。専用インクはプレスの生涯コストの約半分を占め、オーナーをベンダーのエコシステムに縛り付けています。リースは初期資金需要を緩和しますが、回収期間を延長し、24〜30ヶ月ごとに新しい高速モデルが登場するにつれて陳腐化リスクを高めます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:ブランド差別化がカラーの優位性を牽引

カラー機器は2025年売上高の69.42%を生み出し、プロダクションプリンター市場規模におけるそのシェアは2031年にかけて年平均成長率4.28%で上昇すると予測されています。ブランドオーナーは、グローバルサプライチェーン全体で棚上のアイデンティティを守るメタリック仕上げと精密なスポットカラーマッチングに対してプレミアムを喜んで支払います。標準的な圧電ヘッドで印刷可能になったメタリックおよび機能性インクは、高級スピリッツラベルからRFIDアンテナまで対応可能なアプリケーションを拡大しています。

売上高の30.58%を占めるモノクロエンジンは、1ページあたりのコストが0.01米ドル未満であることがカラー要件を上回る取引郵便物や書籍本文において引き続き使用されています。しかし、明細書がオンラインに移行し、出版社がデュアルワークフローなしにテキストブロックとカバーアートの両方を処理できるカラー対応プラットフォームに転換するにつれ、これらのニッチ市場も侵食されています。インクジェット消耗品コストが下がり続けるにつれ、多くの商業印刷業者はモノクロ専用機を廃止し、オフピーク時間帯にカラープレスで単純なテキスト作業を処理して資産稼働率を最大化しています。

生産方式別:ワークフローの柔軟性がカットシートを優位に

連続給紙ラインは2025年売上高の57.12%を維持し、低いページあたりランニングコストと統合フィニッシングにより50,000インプレッション以上のジョブを支配しています。しかし、切り替えの複雑さ、数時間に及ぶセットアップ時間、および専任オペレーターが、今日の短納期注文への適合性を制限しています。市場成長を上回る年平均成長率4.31%で拡大すると予測されるカットシートラインは、5,000インプレッション未満の高速回転商業印刷およびパッケージング作業のデフォルト選択肢となっています。数分で基材を切り替え、1シフト内で混合メディアを受け入れ、インラインの型抜きまたはラミネートユニットと組み合わせてオフプレス処理を排除します。

資産の柔軟性は、毎年数十の地域バリアントを展開する消費財ブランドにサービスを提供するコンバーターにとって特に魅力的です。これらのコンバーターは1日に複数の顧客を中心にスケジュールを組み立てており、このパターンは数時間の単一顧客ブロックを前提とする連続給紙の規模の経済とは相容れません。郵便規制当局が自動化率バーコードルールを厳格化するにつれ、可変データベースをインラインでマージできるカットシートプラットフォームが米国のダイレクトメール案件を獲得しています。

技術別:低い総所有コストによりインクジェットがシェアを獲得

インクジェットシステムは2025年売上高の61.12%を占め、プロダクションプリンター市場シェアにおけるその割合は2031年にかけて年率4.47%で拡大しています。水性顔料化学はブルーウール堅牢度7〜8を達成し、UV硬化のエネルギー消費を回避しながら長期耐光性目標を満たしています。電子写真は製薬および機密文書のニッチ市場でリードを維持していますが、高い消耗品コストが一般商業印刷における競争力を侵食しています。

消耗品を超えて、インクジェットの基材範囲は、フューザーローラーが対応できない段ボール、フレキシブルフィルム、テクスチャー素材を解放します。ScreenのTruepress Jet520HD NXは3mm板上で毎分150mの段ボール速度を実証し、コンバーターがアナログラインを廃止してフロアスペースを最大40%回収することを可能にしています。ハイブリッドおよびナノグラフィープラットフォームはニッチにとどまり、極めて広い色域または最小限のエネルギー使用が設備コストを上回るアプリケーションに対応しています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

用途別:規制の追い風がパッケージング成長を推進

パッケージングは2025年売上高の26.23%を占め、プロダクションプリンター市場の中で最も成長が速いセグメントであり、2031年にかけて年平均成長率4.88%を記録します。欧州連合における拡大生産者責任およびモノマテリアルリサイクル規制は、ポリエチレンおよびポリプロピレンフィルムに対応した食品安全・水性インクを採用するコンバーターを優遇します。商業印刷は依然として最大の絶対金額を占めていますが、企業コミュニケーションがオンラインに移行するにつれて数量圧力に直面しています。

銀行や公共事業者がデジタル明細書を推進するにつれて取引郵便物の数量は減少し続けていますが、監査証跡ハードコピーに対するヘルスケアおよび法的義務が部分的な相殺を提供しています。テキスタイルマイクロファクトリーや印刷エレクトロニクスを含むニッチ成長分野は現在規模が小さいですが、パッケージングインクジェットと同じドロップオンデマンドアーキテクチャを活用しており、プレスメーカーに大規模なハードウェア再設計なしに消耗品ストリームを多様化するロードマップを提供しています。

地域分析

アジア太平洋地域は2025年売上高の35.32%を占め、プロダクションプリンター市場規模への貢献は2031年にかけて年平均成長率4.93%で拡大する見込みです。中国の1,800億米ドル規模のパッケージングセクターは、規制当局が溶剤系フレキソ印刷サイトを閉鎖するにつれて統合が進んでおり、コンバーターは水使用量を70〜80%削減するインクジェット設備の導入を加速させています。インドの段ボールセグメントは二桁成長を記録しており、地域ごとに異なるグラフィックスを必要とする電子商取引フルフィルメントに対応するためにデジタルワークフローを採用しています。ベトナムのラベルクラスターはサプライチェーンの多様化に乗り、多国籍消費財企業が最終組立拠点近くでジャストインタイム生産を委託しています。

北米は市場規模で2位にランクされていますが、デジタル広告と電子書籍読書の普及拡大に伴い、ダイレクトメールおよび出版において構造的な数量侵食に直面しています。食品、飲料、パーソナルケアチャネルにおけるパッケージング成長がこれらの減少を部分的に相殺しており、コンバーターは進化する州のリサイクル義務に対応するために高速インクジェットへの投資を続けています。米国郵便公社のバーコードインセンティブが、ターゲットメーリング向けカットシート可変データプレスの採用をさらに促進しています。

欧州はプロダクションプリンター市場の3番目に大きなシェアを保有しています。採用はPFAS化学物質を対象とした規制によって推進されており、インク処方業者が顔料分散を再調整することを余儀なくされ、場合によっては最大1年間プレスの発売が遅延しています。南米、中東、アフリカは合計で世界売上高の4分の1未満にとどまっています。通貨の不安定性と限られたベンダーファイナンスが設備投資の回収期間を延長し、機器の更新を遅らせていますが、地域のパッケージング機会が段階的なアップグレードを促しています。

競合環境

プロダクションプリンター市場は中程度に集中しており、Xerox、HP、Canon、Ricoh、Konica Minoltaが2025年売上高の45%を占めています。ベンダーは定価ではなくライフサイクルコストで競争し、予知保全、クラウドワークフロー自動化、消耗品を成果連動型契約にバンドルして生涯価値の最大70%を生み出しています。FounderやTongfangなどの中国メーカーはカットシート機器を既存プレーヤーより30〜40%低い価格で提供し、確立されたプレーヤーに新規参入者が対抗しにくい稼働時間保証とデルタE色許容差の保証を迫っています。

Screen HoldingsとFujifilmは新興の高速パッケージングインクジェットニッチを支配しており、毎分150m以上のスループットと段ボールおよびフレキシブルフィルムとの互換性が参入障壁を高めています。Heidelbergのサブスクリプションモデルは、業界が設備投資販売から使用量ベース課金へと移行していることを示しており、ベンダー収益を顧客の稼働時間に合わせ、数百万ドル規模の購入を敬遠する印刷業者のバランスシートの障壁を低下させています。

規制コンプライアンスが競争上の差別化要因として台頭しています。ISO 12647認証を取得し、PFAS不使用インクを検証したベンダーは、厳格な欧州包装規制に対応する多国籍消費財企業から優先サプライヤーの地位を獲得しています。印刷エレクトロニクス向け機能性インクは、既存のCMYKジェッティングアーキテクチャを活用してRFID、センサー、ディスプレイアプリケーションに対応する白地成長機会を提供しており、大規模なハードウェア再設計を必要としません。

プロダクションプリンター業界のリーダー企業

Xerox Holdings Corporation

HP Inc.

Canon Inc.

Ricoh Company, Ltd.

Konica Minolta, Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年9月:Eli Lillyは、デジタル添付文書への切り替えにより、年間900億枚の紙製薬品添付文書を廃止する計画を発表し、サステナビリティと患者アクセシビリティを両立させました。

- 2025年8月:Mimakilはテキスタイルおよびパッケージング用途向けに水性インクを使用したTS200-1600昇華転写プリンターを発売しました。

- 2025年8月:Epsonはグラフィックデザインおよび写真セグメントをターゲットとしたクラウドフリート管理機能を備えたSureColor P7370およびP9370ワイドフォーマットプリンターを発売しました。

- 2025年1月:HPはPFAS対応パッケージングシステムへの需要に対応するため、バルセロナのPageWideプレス工場に1億5,000万米ドルの拡張を発表しました。

プロダクションプリンターのグローバル市場レポートの範囲

プロダクションプリンターは、生産レベルの印刷機または高速出力プリンターとも呼ばれ、高速出力のために大量生産を行うよう設計されています。文書、パンフレット、カタログ、チラシ、および類似の資料を大量に生産しなければならない商業印刷環境において、通常は印刷会社、出版機関、またはマーケティングエージェンシーによって使用されます。

プロダクションプリンター市場レポートは、タイプ(モノクロ、カラー)、生産方式(カットシート、連続給紙)、技術(インクジェット、電子写真、その他の技術)、用途(商業印刷、出版、パッケージング、取引・ダイレクトメール、その他の用途)、および地域(北米、南米、欧州、アジア太平洋、中東、アフリカ)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されています。

| モノクロ |

| カラー |

| カットシート |

| 連続給紙 |

| インクジェット |

| 電子写真(トナー) |

| その他の技術 |

| 商業印刷 |

| 出版 |

| パッケージング |

| 取引・ダイレクトメール |

| その他の用途 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| チリ | |

| 南米その他 | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| スペイン | |

| イタリア | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| ベトナム | |

| アジア太平洋その他 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| トルコ | |

| 中東その他 | |

| アフリカ | 南アフリカ |

| ナイジェリア | |

| エジプト | |

| アフリカその他 |

| タイプ別 | モノクロ | |

| カラー | ||

| 生産方式別 | カットシート | |

| 連続給紙 | ||

| 技術別 | インクジェット | |

| 電子写真(トナー) | ||

| その他の技術 | ||

| 用途別 | 商業印刷 | |

| 出版 | ||

| パッケージング | ||

| 取引・ダイレクトメール | ||

| その他の用途 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| チリ | ||

| 南米その他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| スペイン | ||

| イタリア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| ベトナム | ||

| アジア太平洋その他 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| トルコ | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| エジプト | ||

| アフリカその他 | ||

レポートで回答される主要な質問

2031年のプロダクションプリンター市場の予測値は?

市場は2026年から年平均成長率3.91%で拡大し、2031年までに83億2,000万米ドルに達すると予測されています。

現在の販売をリードしている技術は何ですか?

インクジェットシステムが2025年売上高の61.12%を占め、他のすべての技術をリードしています。

カラープレスがシェアを拡大している理由は何ですか?

ブランドオーナーはパッケージングを差別化するスポットカラーの精度とメタリック仕上げに対してプレミアムを支払い、カラー機器を2025年売上高の69.42%に押し上げています。

最も速い成長が期待される地域はどこですか?

アジア太平洋地域は中国、インド、ベトナムにおけるパッケージング需要に牽引され、2031年にかけて年平均成長率4.93%で拡大する見込みです。

ベンダーはダウンタイムにどのように対処していますか?

予知保全プラットフォームはIoTデータと分析を使用して計画外停止を約3分の1削減し、サービス収益をプレスの稼働時間に合わせています。

デジタル印刷に最も恩恵をもたらす規制トレンドは何ですか?

リサイクル可能なモノマテリアルパッケージングに関する欧州の義務が水性インクジェットインクを優遇し、フレキシブルフィルムおよび段ボールセグメントにおけるデジタルプレスの採用を加速させています。

最終更新日: