ダイレクトサーマルラベル市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

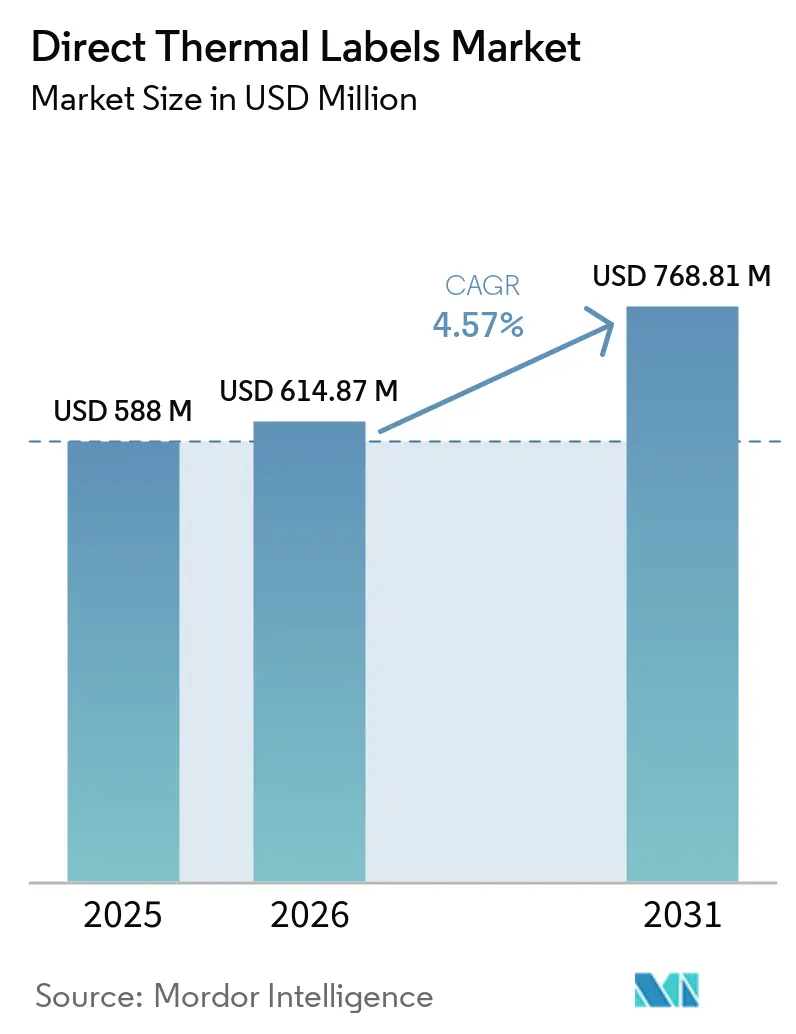

| 市場規模 (2026) | 614.87 百万米ドル |

| 市場規模 (2031) | 768.81 百万米ドル |

| 成長率 (2026 - 2031) | 4.57% CAGR |

| 最も急速に成長している市場 | 中東 |

| 最大市場 | アジア太平洋地域 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるダイレクトサーマルラベル市場分析

ダイレクトサーマルラベル市場は2025年に5億8,800万米ドルと評価され、2026年の6億1,487万米ドルから2031年には7億6,881万米ドルに達すると推定されており、予測期間(2026年~2031年)中に年平均成長率4.57%で成長します。Eコマースのフルフィルメント自動化と収束する医薬品シリアライゼーションの期限が補充サイクルを短縮し、調達をジャストインタイム印刷へと向かわせており、この変化はリボン不要というダイレクトサーマルワークフローの簡便性に有利に働いています。[1]欧州議会、「包装および包装廃棄物に関する規則(EU)2024/1852」、europarl.europa.euサウジアラビアのGS1準拠バーコード義務化、欧州連合の包装および包装廃棄物規則、ならびに小売業者のサステナビリティスコアカードが、旧来の設備が耐用年数に達する前に新たな印刷資産への設備投資を加速させています。コールドチェーンの拡大、ライナーレスの普及、およびQRコードとRFIDのハイブリッドラベリングが隣接する機会を開拓している一方、原材料価格の変動と電子棚札がマージンを圧迫しています。

主要レポートのポイント

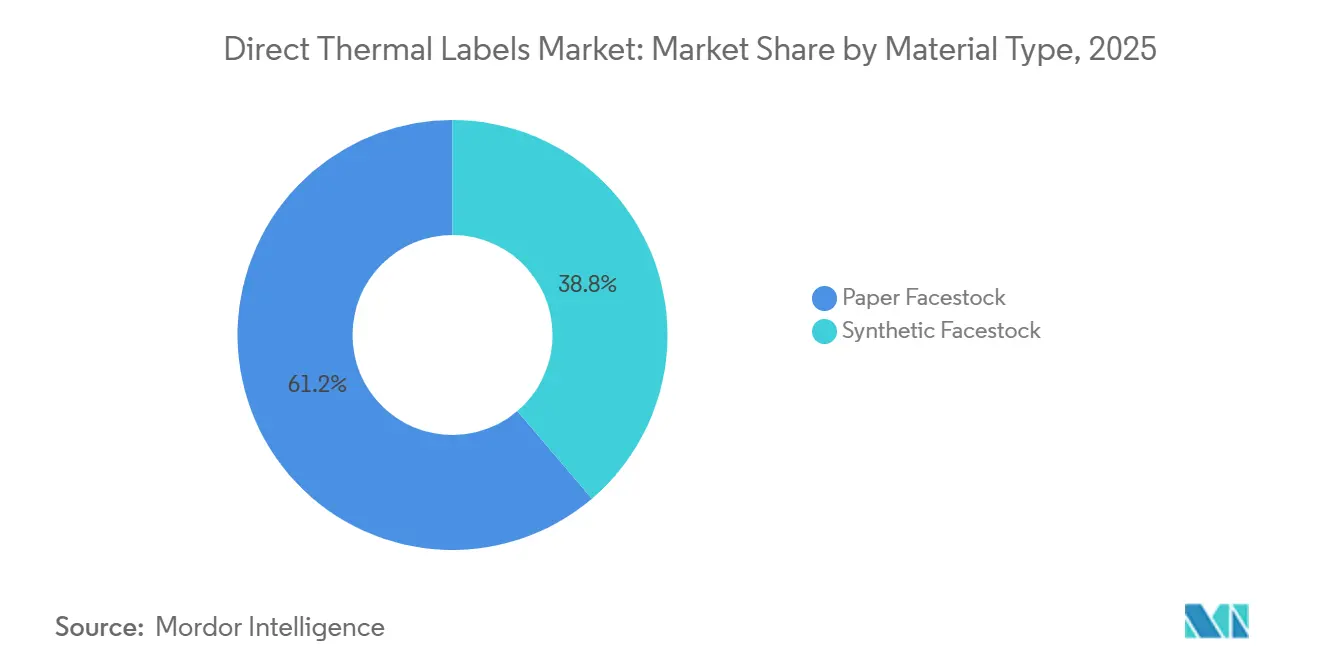

- 素材タイプ別では、紙フェイスストックが2025年のダイレクトサーマルラベル市場において61.23%のシェアをリードし、合成フェイスストックは2031年にかけて年平均成長率4.69%で拡大する見込みです。

- フォームファクター別では、ロールが市場の71.19%のシェアを占め、ライナーレス形式は2031年にかけて年平均成長率5.01%で成長すると予測されています。

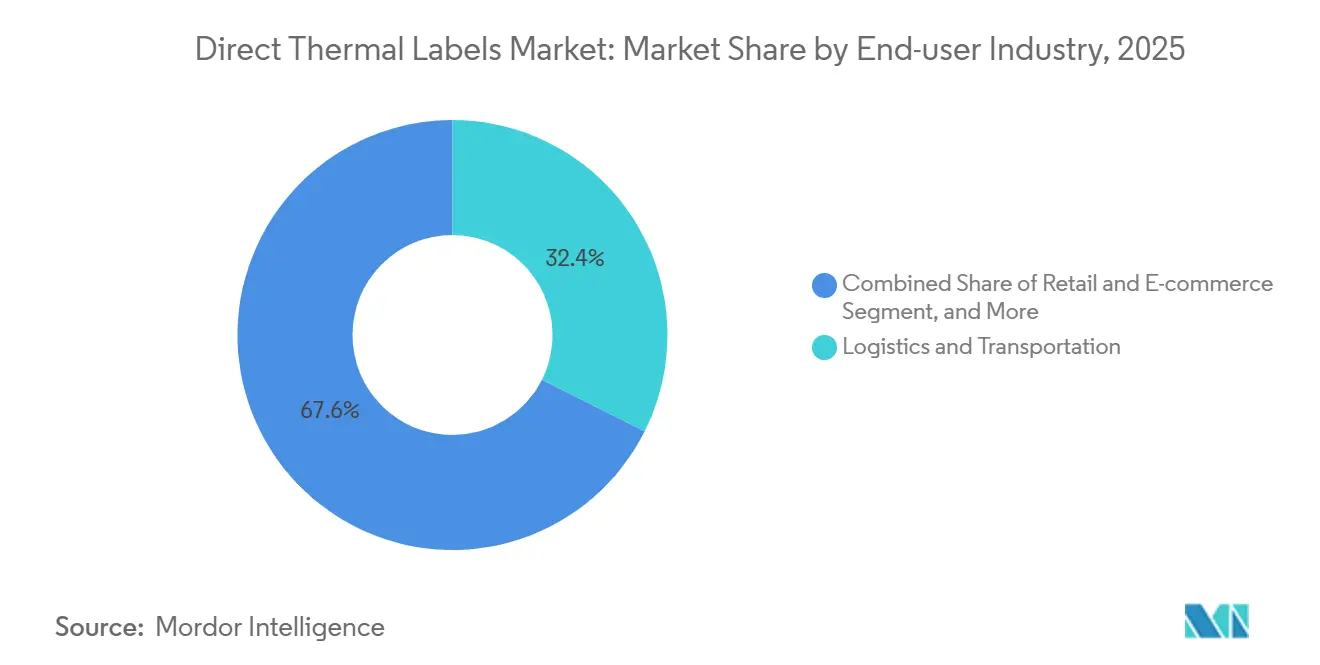

- エンドユーザー産業別では、物流・輸送が市場の32.38%のシェアを占め、医療・医薬品が2031年にかけて4.88%という最高の成長率を記録しています。

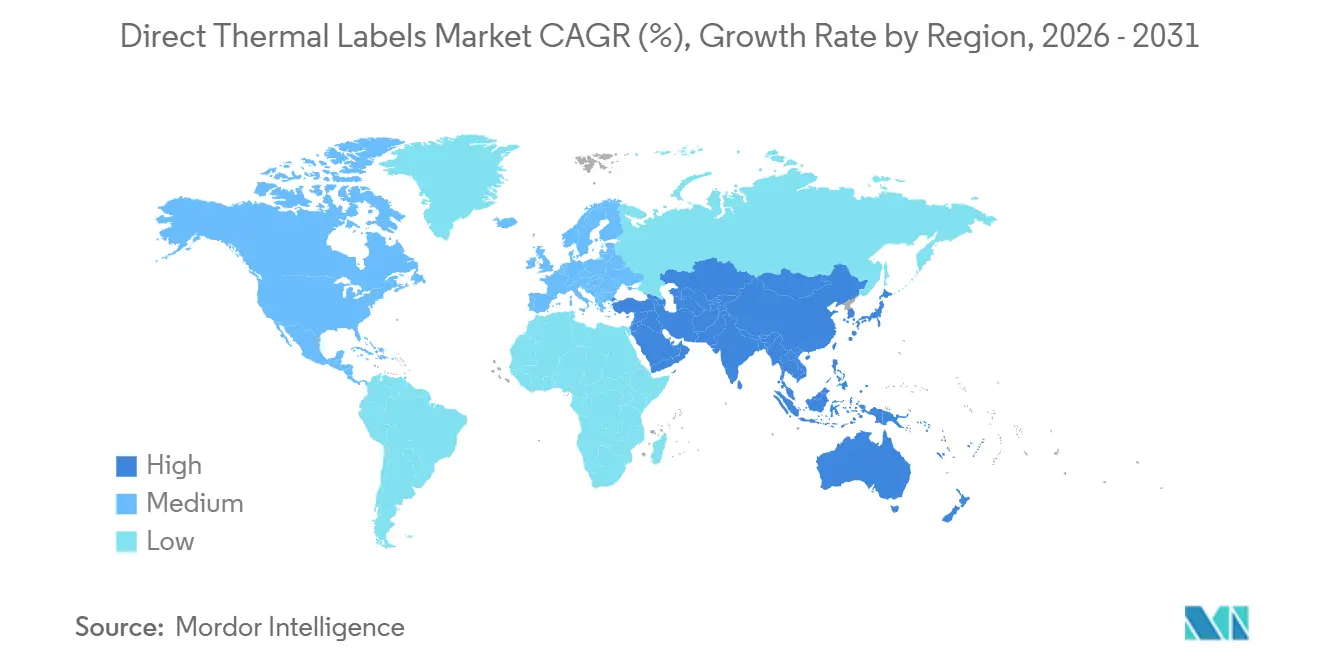

- 地域別では、アジア太平洋がダイレクトサーマルラベル市場の33.15%のシェアを獲得し、中東が2026年~2031年にかけて年平均成長率5.11%が見込まれる最も成長の速い地域です。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のダイレクトサーマルラベル市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | 年平均成長率予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| Eコマースのフルフィルメント成長がオンデマンドラベル印刷を加速 | +1.2% | 世界全体、特にアジア太平洋および北米で顕著 | 短期(2年以内)から中期(2~4年) |

| 厳格な医薬品トレーサビリティ義務 | +0.9% | 世界全体、中東・アジア太平洋・欧州での早期導入 | 中期(2~4年)から長期(4年以上) |

| スマート物流向けQRおよびRFIDの統合 | +0.7% | 世界全体、北米およびアジア太平洋が主導 | 短期(2年以内)から中期(2~4年) |

| リボン不要の低コスト印刷による総所有コストの低減 | +0.6% | 世界全体 | 長期(4年以上) |

| 小売業におけるライナーレスサステナビリティ基準の台頭 | +0.5% | 欧州および北米、アジア太平洋で新興 | 中期(2~4年)から長期(4年以上) |

| コールドチェーン食品配送サービスの拡大 | +0.4% | 世界全体、アジア太平洋および欧州で強い成長 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

Eコマースのフルフィルメント成長がオンデマンドラベル印刷を加速

アジア太平洋の小包量は2026年の510億2,400万米ドルから2035年には1,960億9,000万米ドルへと増加し、年平均成長率16.08%が見込まれており、フルフィルメントセンターは大量バッチ処理からリアルタイム印刷への切り替えを余儀なくされています。ダイレクトサーマルはリボン交換を不要にし、ダウンタイムを削減します。これは、当日配送のコミットメントがプリンターの停止に対する許容度をゼロにしている状況において極めて重要です。WalmartによるダイレクトサーマルとRFIDのハイブリッドラベルの使用は、パイロットプログラムで在庫精度99%を達成し、統合バーコーディングとタグ付けの生産性向上効果を実証しました。配送業者のラベルAPIがチェックアウト時にバーコード生成を組み込み、加盟店がミリ秒単位で正確なサービスラベルを印刷できるようにしています。このようなソフトウェア主導のワークフローはサーマルトランスファーリボンでは実現が難しいため、小包の増加がダイレクトサーマルプリンターの新規設置に直結し、最も稼働率の高いノードでは交換サイクルが18ヶ月から12ヶ月未満に短縮されています。

厳格な医薬品トレーサビリティ義務

2025年に発行されたサウジ食品医薬品庁のテンプレートは、GS1のGTIN、アラビア語・英語のバイリンガルテキスト、およびデータマトリックスコードを要求しており、受託製造業者は毎分300ユニット以上の速度で可変データ印刷を採用することを迫られています。アラブ首長国連邦保健省は最小テキスト高さ1.6mmと12の必須データ要素を要求し、ヨルダンも同様のバイリンガル規則を施行しています。ダイレクトサーマルプリンターはリボンの事前送りなしに即座に起動し、バッチ切り替えごとに15~20秒を節約します。米国食品医薬品局の段階的な国家医薬品コード移行は2033年まで続くため、コンバーターは移行期間中に10桁と12桁の両コードを処理しなければなりません。リボン処理がスループットを制限するため、医薬品ラインはユニットレベルのシリアライゼーションに向けてダイレクトサーマルを中心に再整備されており、この傾向は今後10年末まで機器販売と消耗品量を支えると見込まれます。

スマート物流向けQRおよびRFID機能の統合

Walmartは2025年に一般商品へのRFID義務化を拡大し、サプライヤーにスキャン可能なバーコードと超高周波インレイを備えたラベルの貼付を義務付けました。[2]Walmart Corporate、「電子棚札拡大発表」、corporate.walmart.comGS1のサンライズ2027プログラムは小売業者に販売時点での二次元バーコード受け入れを義務付け、線形UPCからデータマトリックスおよびQRコードへの移行を加速させています。Avery DennisonのIdentiFreshインレイはImpinj M800チップをダイレクトサーマルストックに組み込み、リアルタイムセンシングによって食品廃棄を15~20%削減できることを示しています。ZebraのZT600プリンターは印刷、エンコード、インライン検証を組み合わせており、出荷業者はインク層とシリコンチップ間のデータ不一致を回避できます。ダイレクトサーマルはサーマルトランスファーよりも低いプラテン温度で印刷するため、RFIDチップの剥離不良が少なく、高速エンコードにおける初回合格率が向上します。

リボン不要の低コスト印刷による総所有コストの低減

リボンを除去することで消耗品コストが20~30%低下し、メンテナンス作業が半減します。2026年に発売されたSATOのPW4NXハンドヘルドユニットは印刷速度が32%向上すると主張しており、100台のプリンターを導入した場合、プリントヘッドコストで年間1万米ドル以上の節約が見込まれます。HoneywellのPM45プラットフォームはプリントヘッドの故障を最大72時間前に予測し、ダウンタイムが発生する前に交換をスケジュールします。ダイレクトサーマルのプリントヘッドは60~80℃で動作し、サーマルトランスファーの120~150℃をはるかに下回るため、電力使用量を15~25%削減します。1日5万枚のラベルを印刷する物流センターでは、プリンター1台あたり年間3~5MWhを節約でき、大規模ネットワーク全体では6桁のエネルギーコスト削減に拡大します。総所有コストモデルは現在、ラベルの有効期間が12ヶ月以下のアプリケーションにおいてダイレクトサーマルを有利としており、これは物流および小売ワークフローの大多数に該当します。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 感熱紙基材価格の変動 | −0.8% | 世界全体、アジア太平洋および欧州で深刻 | 短期(2年以内)から中期(2~4年) |

| 過酷な環境における退色および画像安定性の限界 | −0.5% | 世界全体、特に屋外物流および産業用途 | 長期(4年以上) |

| デジタルラベリングおよびRFIDタグの採用拡大 | −0.4% | 北米および欧州、アジア太平洋の小売で新興 | 中期(2~4年)から長期(4年以上) |

| ライナーレス変換設備への設備投資 | −0.3% | 世界全体、コスト敏感な新興市場での普及が遅い | 短期(2年以内)から中期(2~4年) |

| 情報源: Mordor Intelligence | |||

感熱紙基材価格の変動

Koehler、Domtar、およびHansolは2026年3月に世界の感熱紙価格を10%引き上げ、輸送混乱、石油化学製品のインフレ、およびOBD-2ロイコ染料現像剤の構造的不足を原因として挙げました。[3]Koehler Paper Group、「感熱紙価格改定通知」、koehlerpaper.comOBD-2の世界需要は6,000~7,000トン近くに達している一方、生産能力は3,000トン未満にとどまり、スポット価格は1トンあたり人民元100万元(米ドル14万ドル)を超えています。パルプコストは2025年後半に18%上昇し、欧州の製紙工場はエネルギーコストが25~30%増加し、コンバーターのマージンが圧迫されました。一部の中堅サプライヤーは小売業者との固定価格契約の再交渉に失敗した後、市場から撤退しました。新たなアジアのコーティングラインは2027年後半まで稼働しないため、コンバーターは少なくともあと2年間は不安定な原材料コストに対処しなければなりません。

過酷な環境における退色および画像安定性の限界

ダイレクトサーマルの画像は紫外線、湿気、または可塑剤との接触によって退色する可能性があり、屋外物流や12ヶ月以上追跡される資産には不向きです。南アジアの空調のない倉庫に保管された段ボールラベルは、夏の暑さの中で90日後に判読不能になることがあります。冷蔵ショーケース内の結露が劣化を加速させ、一部の欧州の食料品店は事前印刷タグに戻ることを余儀なくされています。PVC包装からの可塑剤移行が空白部分をグレーにしてコードを不明瞭にし、これは医薬品や化粧品においてリスクとなります。合成フェイスストックは耐久性を向上させますが、コストが30~40%高く、高価値の出荷品への採用に限定されています。航空宇宙・防衛の請負業者は依然として10年寿命のサーマルトランスファータグを指定しており、ダイレクトサーマルの成長が長期または屋外用途では制限されたままであることを示しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

素材タイプ別:合成素材が過酷な環境でシェアを拡大

紙フェイスストックは2025年のダイレクトサーマルラベル市場シェアの61.23%を占め、その低価格とレガシープリンターとの互換性によって牽引されました。合成フェイスストックはより高価ですが、コールドチェーン物流とシリアライゼーションが耐久性要件を高めるにつれ、2031年にかけて4.69%で成長すると予測されています。小売業者はラベルの有効期間が30日のみの短距離小包に引き続き紙を使用していますが、欧州の冷凍食品流通業者は合成ラベルに切り替えた後、交換コストが40%削減されたと報告しています。ポリオレフィンフィルムが価格差を縮小するにつれ、合成素材に関連するダイレクトサーマルラベル市場規模は拡大しています。ただし、合成素材の高い弾性率は正確なプラテン圧力を要求するため、テンションを調整できないプリンターは依然として紙ロールをデフォルトとしています。

医薬品、バイオテクノロジー、および屋外物流では、価格よりも耐久性が基材選択を左右するようになっています。合成ストックは-40℃から+80℃の温度変化に耐え、湿気に強く、冷蔵室や湿度の高い倉庫での紙に見られるカールや剥離を解消します。Avery DennisonのRFID対応インモールド合成ラベルは、再利用可能なトートが剥離なしに複数回の洗浄サイクルに耐えられることを実証しています。それでも、合成メディアは、より厚いキャリパーを処理するために必要な新しいスリッティングおよび検査ラインをコンバーターが償却するまでニッチにとどまります。[4]Avery Dennison、「生鮮食品トレーサビリティ向けIdentiFresh RFIDインレイ」、averydennison.com

フォームファクター別:ライナーレスロールがサステナビリティ主導の需要を獲得

ロールは2025年の売上の71.19%を占めました。これは、ほぼすべての設置済みサーマルプリンターで動作し、高速アプリケーターと互換性があるためです。ファンフォールドストックは正確な穴位置合わせに依存する医薬品シリアライゼーションラインで引き続き使用されていますが、かさばる包装と遅い再装填がその他の用途での普及を制限しています。年平均成長率5.01%で拡大するライナーレスラベルは、サステナビリティ義務に応え、埋め立て廃棄物を削減します。Beontag社の研究は、ライナー付き形式と比較して炭素排出量が35%低く、水使用量が33%少ないことを示しており、スコープ3排出量を測定する小売業者に響いています。

EU包装および包装廃棄物規則は、ブランドオーナーに2028年までに統一識別ラベルを採用することを義務付けており、ライナーレスにコンプライアンス上の優位性を与えています。ライナーレスプリンターは300~500米ドル高価ですが、ユーザーはライナー廃棄コストの削減とロールあたりのラベル数の倍増により18ヶ月以内にその支出を回収します。倉庫管理者はまた、以前はライナーコアに充てられていた保管スペースの30~40%を解放し、より多くの収益を生む在庫を床に置くことができます。ファンフォールド形式は、そのカートンが同等のライナーレスリールの2倍のスペースを占めるため、ニッチな医療および産業用途でシェアを失っています。

エンドユーザー産業別:医療がシリアライゼーション義務の中で成長をリード

物流・輸送は2025年のダイレクトサーマルラベル市場の32.38%を占め、Eコマースの小包フローによって牽引されましたが、医療・医薬品は2031年にかけて年平均成長率4.88%で他のすべてを上回る成長を遂げるでしょう。サウジアラビア、アラブ首長国連邦、およびヨルダンはすべての医薬品ユニットにGS1準拠のバイリンガルシリアライズドラベルを要求しており、工場はSKUをその場で切り替えられるダイレクトサーマルプリンターを設置することを促されています。受託製造業者は、リボンのインデックスが不要になったことでバッチ切り替えごとに節約される15~20秒を重視しています。

小売・Eコマースは、加盟店がリアルタイム印刷のためにチェックアウト画面に配送業者ラベルAPIを組み込むことで、引き続き数量リーダーです。食品・飲料の需要はアジア太平洋地域で増加しており、オンライン食料品の普及率は2030年までに倍増する見込みで、冷凍焼けに耐える合成フェイスストックの採用を促進しています。産業・耐久消費財ユーザーは、ダイレクトサーマルの画像が屋外で退色するため慎重な姿勢を保っています。例えば、航空宇宙の資産タグは依然として10年間の判読性のためにサーマルトランスファーに依存しています。それでも、ホスピタリティや小包配送のモバイルワークフォースは現在、SATOのPW4NXなどのハンドヘルドプリンターを携帯しており、リボン在庫を必要とせずに柔軟性を高めています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

アジア太平洋は2025年の世界売上の33.15%を占め、Eコマース包装によって支えられており、2026年の510億2,400万米ドルから2035年には1,960億9,000万米ドルへと増加すると予測されています。中国が最大の購入国であり、インドが最も成長の速い国で、東南アジアの食料品プラットフォームは熱帯の暑さに耐えるために合成ストックへの移行を進めています。GS1サンライズ2027と小売業者のRFIDパイロットが、同時印刷・エンコード能力を必要とするフルフィルメントハブでのダイレクトサーマル印刷・エンコードの需要を牽引しています。[5]Zebra Technologies、「RFIDアパレル義務化」、zebra.com

中東は2026年~2031年にかけて年平均成長率5.11%で最も成長の速いサブ地域になると予測されています。サウジアラビアのバイリンガルGS1バーコード規則、アラブ首長国連邦の1.6mmテキスト要件、およびヨルダンのシリアライゼーションプログラムが医薬品ラベル量を拡大しています。ビジョン2030の医療投資と新たな医薬品製造サイトは、毎分300ユニットを超えるライン速度でシリアライゼーション対応プリンターを必要としています。紅海での輸送混乱と原材料インフレが相まって、KoehlerとそのピアーズはなぜKoehlerが2026年3月に紙価格を引き上げたかを説明していますが、コンバーターは2027年後半に新たなアジアのコーティングラインが稼働して初めて緩和を期待しています。

欧州と北米は混在したトレンドに直面しています。Walmartは2026年末までに米国全店舗の紙の棚タグをデジタル価格ラベルに置き換え、店内の紙の量を削減しますが、同じ小売業者は物流センターでハイブリッドダイレクトサーマルラベルに依存するRFID義務化を拡大しています。2026年8月に発効するEU規則はライナーレスの採用を促進し、UPMが2026年5月に発売したProCycleウォッシュオフ接着剤はその要件を対象としています。南米とアフリカは、断片化した規制と価格感度が長期出荷においてサーマルトランスファーを魅力的に保つため、普及が遅れています。

競合環境

市場は中程度に分散しており、上位5社のサプライヤーが相当なシェアを保有しているため、地域のコンバーターが特殊ロットと短いリードタイムで競争できます。Avery Dennison、CCL Industries、およびUPM Raflatacが接着材料ジャンボロール市場を支配していますが、数百社のスリッターが地域アカウント向けに幅をカスタマイズしています。プリンターメーカーのZebra、SATO、Honeywell、およびBrotherは消耗品付帯契約を活用し、独占メディア供給と引き換えにハードウェアを値引きしており、これが購入者の選択肢とマージンを再形成しています。ZebraのWi-Fi 6対応ZT600はRFIDエンコードとインライン検証を統合しており、メディアの不一致が保証を無効にする可能性があるため、サードパーティのラベル使用を抑制しています。

ホワイトスペースの成長はライナーレス、極端な温度に対応する合成素材、およびハイブリッドRFIDラベルに集中しています。Avery Dennisonのフェノールフリー処方はEUのREACH制限に適合しながら、森林管理協議会認証を可能にします。デジタル印刷スタートアップは現在、小ロットラベルで24時間未満のターンアラウンドを提供し、マイクロブランドの従来のコンバーターを迂回しています。BradyによるHoneywell Productivityの買収保留は、設計ソフトウェア、プリンター、および材料を一つの屋根の下に持つエンドツーエンドの産業識別プロバイダーを生み出し、重工業アカウントをめぐる競争を激化させるはずです。

技術的差別化はクラウド接続診断、予知保全、およびマシンビジョン欠陥検出へと移行しています。UPM RaflatacのProCycleウォッシュオフ接着剤はリサイクル義務に沿っており、革新的な化学企業はレガシーロイコ染料よりも日光に強いビスフェノールAフリーおよびフェノールフリーの発色剤を目指しています。[6]UPM Raflatac、「ProCycleポートフォリオ発売」、upmraflatac.comGS1、ISO 15394、およびISO 15415への準拠は当然の前提となっており、小売業者はバーコードエラーに対して課金するようになっているため、プレスに組み込まれた印刷検証モジュールに高い価値が置かれています。

ダイレクトサーマルラベル産業のリーダー企業

Avery Dennison Corporation

Appvion Operations Inc.

Zebra Technologies Corporation

Oji Holdings Corporation

Ricoh Company Ltd.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年3月:Koehler、Domtar、およびHansolが輸送混乱とOBD-2現像剤不足を理由に世界の感熱紙価格を10%引き上げました。

- 2026年1月:SATOが大量物流環境向けのCL4-SXRおよびCL6-SXRプリンターを発売しました。

- 2026年1月:Royal Mailが新しいポリシーを発表し、有効な投函アカウントを保有するビジネス顧客に対して自己粘着型感熱ラベルロールの課金を開始すると表明しました。同社はこれまでこれらのラベルロールを無償で提供していました。

- 2025年3月:Zebraが印刷・貼付システムへの3Dマシンビジョン組み込みを目的としてPhotoneo社の買収を完了しました。

世界のダイレクトサーマルラベル市場レポートの範囲

ダイレクトサーマルラベル市場は、インク、トナー、またはリボンを使用せずに熱感応性コーティング技術を使用して画像またはテキストを印刷するラベルの世界的な生産、流通、および消費を包含しています。これらのラベルは、複数の産業にわたる短期から中期の識別、追跡、価格設定、出荷、バーコード印刷、および在庫管理アプリケーションに広く使用されています。

ダイレクトサーマルラベル市場レポートは、素材タイプ(紙フェイスストック、合成フェイスストック)、フォームファクター(ロール、ファンフォールド、ライナーレス)、エンドユーザー産業(物流・輸送、小売・Eコマース、食品・飲料、医療・医薬品、製造・産業、その他エンドユーザー産業)、および地域(北米、南米、欧州、アジア太平洋、中東、アフリカ)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| 紙フェイスストック |

| 合成フェイスストック |

| ロール |

| ファンフォールド |

| ライナーレス |

| 物流・輸送 |

| 小売・Eコマース |

| 食品・飲料 |

| 医療・医薬品 |

| 製造・産業 |

| その他エンドユーザー産業 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| イタリア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東 | アラブ首長国連邦 |

| サウジアラビア | |

| トルコ | |

| イスラエル | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| エジプト | |

| その他のアフリカ |

| 素材タイプ別 | 紙フェイスストック | |

| 合成フェイスストック | ||

| フォームファクター別 | ロール | |

| ファンフォールド | ||

| ライナーレス | ||

| エンドユーザー産業別 | 物流・輸送 | |

| 小売・Eコマース | ||

| 食品・飲料 | ||

| 医療・医薬品 | ||

| 製造・産業 | ||

| その他エンドユーザー産業 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東 | アラブ首長国連邦 | |

| サウジアラビア | ||

| トルコ | ||

| イスラエル | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| その他のアフリカ | ||

レポートで回答される主要な質問

ダイレクトサーマルラベル市場の現在の規模は?

Mordor Intelligenceによると、ダイレクトサーマルラベル市場規模は2026年に6億1,487万米ドルであり、年平均成長率4.57%で2031年までに7億6,881万米ドルに達すると予測されています。

ダイレクトサーマルラベルの需要をリードする基材は何ですか?

紙フェイスストックは2025年の世界売上の61.23%を占め、その低価格と既存プリンターとの互換性によってリーダーシップを維持しています。

ライナーレスラベルが他のフォームファクターよりも速く成長しているのはなぜですか?

年平均成長率5.01%で拡大するライナーレス形式は、シリコンコーティングされたライナーを排除し、炭素排出量を35%、水消費量を33%削減し、ロールあたりのラベル数を60%増加させることで、ロール交換のダウンタイムを短縮し、新しいハードウェアへの投資回収を加速します。

2031年にかけて最も速く拡大する地域はどこですか?

中東はサウジアラビア、アラブ首長国連邦、およびヨルダンがオンデマンドのバイリンガルラベリングを必要とする医薬品シリアライゼーションを施行するにつれ、年平均成長率5.11%で成長すると予想されています。

RFIDとダイレクトサーマル技術はどのように収束していますか?

Walmartなどの小売業者は現在、バーコードを印刷しRFIDインレイを一回のパスでエンコードするラベルを要求しており、ZebraのZT600などのプリンターが両方のタスクを処理し、在庫精度を約99%に向上させています。

短期的な成長を脅かす主要なリスクは何ですか?

OBD-2現像剤不足と輸送混乱によって引き起こされる感熱紙価格の変動がコンバーターのマージンを圧迫しており、2027年に新たなコーティング能力が稼働するまで投資が鈍化する可能性があります。

最終更新日: