製本機市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

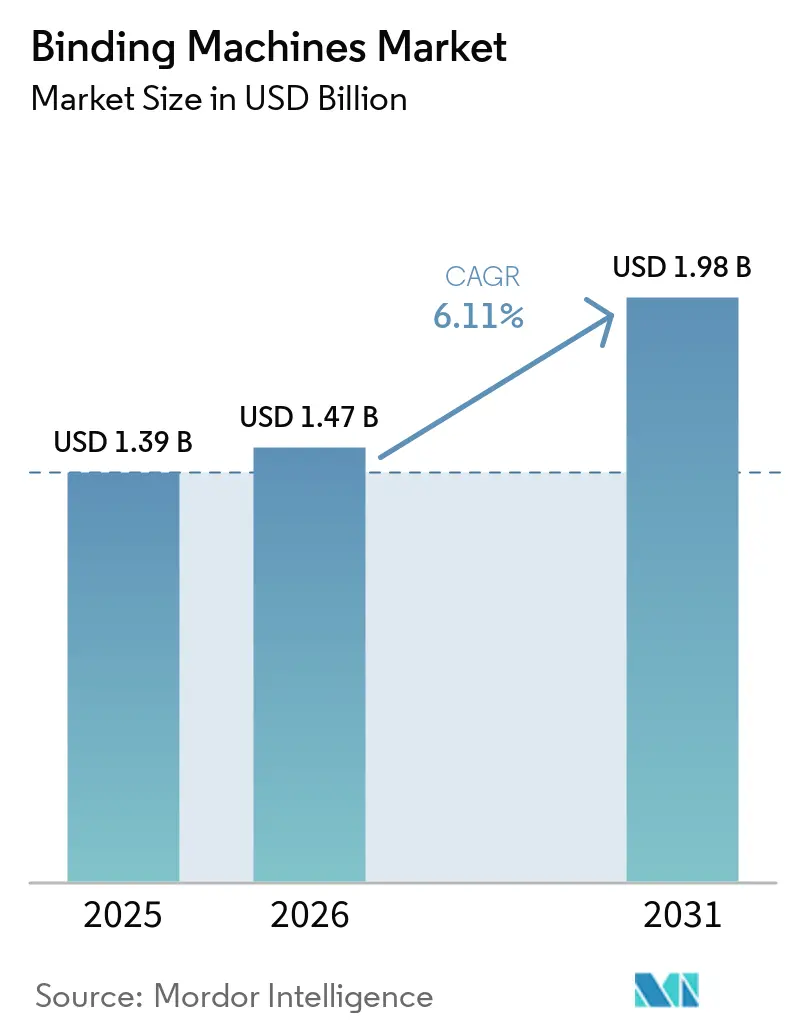

| 市場規模 (2026) | 1.47 十億米ドル |

| 市場規模 (2031) | 1.98 十億米ドル |

| 成長率 (2026 - 2031) | 6.11% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる製本機市場分析

製本機の市場規模は、2025年の13億9,000万米ドルから2026年には14億7,000万米ドルに拡大し、2031年までに19億8,000万米ドルに達する見込みで、2026年から2031年にかけてCAGR 6.11%で成長すると予測されています。接着剤化学の改善、自動熱処理システムへの移行、および欧州ワイヤー製本ベンダーの統合が進む中、日常的なオフィス向けコーム製本の数量が減少しても、ベンダーは価値を獲得できるようになっています。需要は、改ざん防止法的製本、フォトブック制作、デジタル印刷機へのインライン仕上げなど、より高マージンの用途へとシフトしており、エントリーレベルの手動機の数量減少を相殺しています。ポートフォリオの多様化も顕著なトレンドであり、大手既存企業は中核製本機市場における緩やかな数量成長に対するヘッジとして、隣接するオフィステクノロジー分野の企業を買収しています。地域別では、北米が依然として最大の価値プールを占めていますが、アジア太平洋地域は学校建設プログラムおよび賃金上昇に伴う自動化アップグレードを通じて最も大きな増分収益を加えています。

主要レポートのポイント

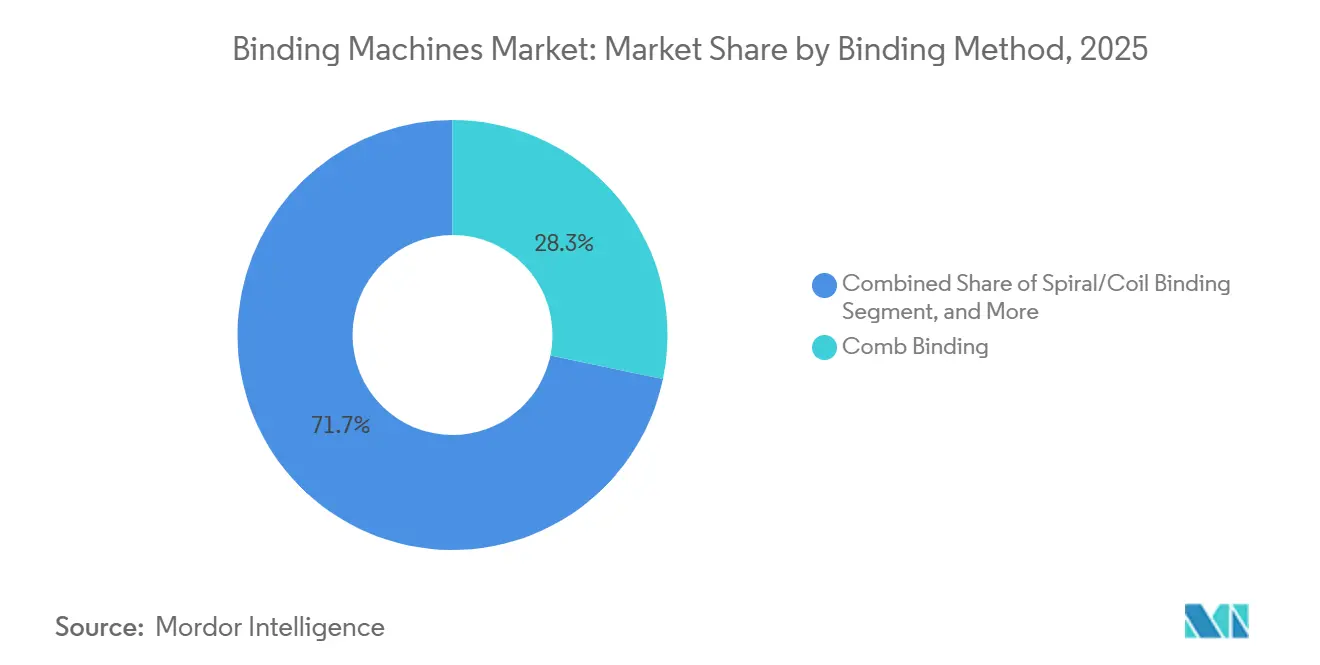

- 製本方式別では、コーム製本が2025年の製本機市場シェアの28.28%をリードし、EVAおよびPUR接着剤を使用した熱処理システムは2031年にかけてCAGR 6.58%で進展しています。

- 操作モード別では、手動機器が2025年の市場シェアの45.51%を占め、完全自動システムは2026年から2031年にかけてCAGR 7.05%で拡大すると予測されています。

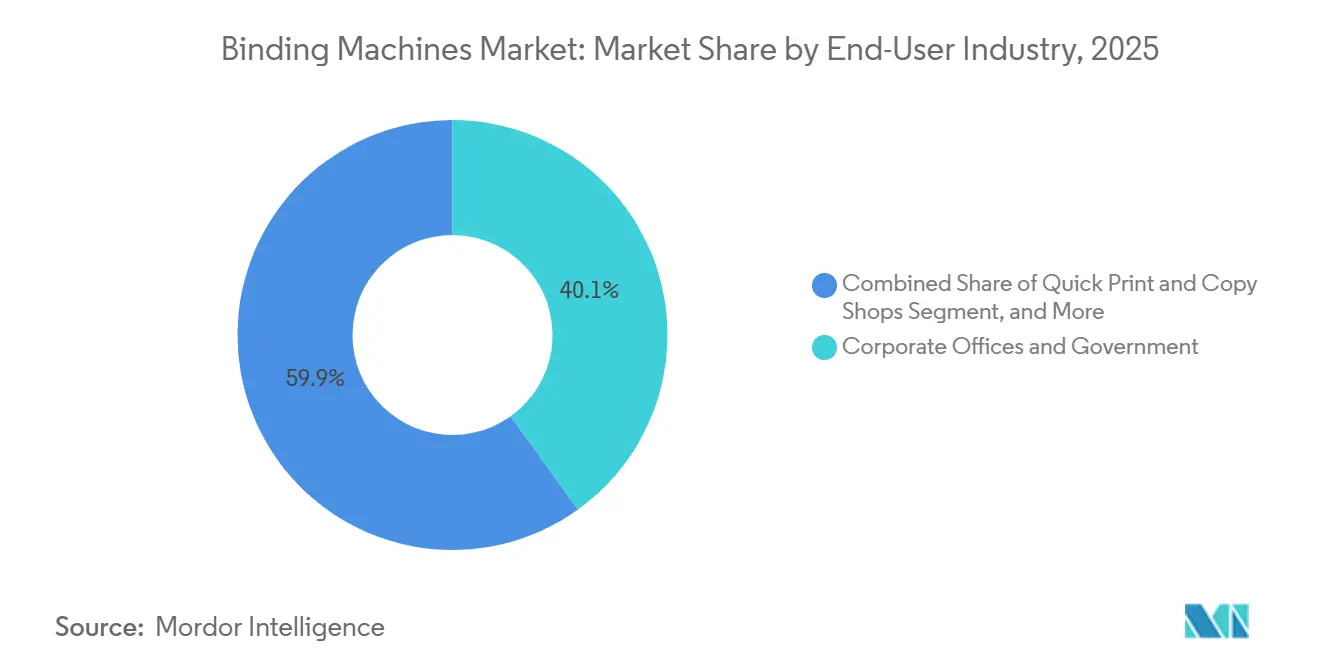

- エンドユーザー産業別では、企業オフィスおよび政府機関が2025年の製本機市場シェアの40.08%を占めていますが、クイックプリントおよびコピーショップは2031年にかけてCAGR 6.93%と最高の成長率を記録すると予測されています。

- 流通チャネル別では、専門ディーラーおよびリセラーが2025年のシェアの35.34%を占め、オンライン小売は2031年までにCAGR 6.24%の成長軌道にあります。

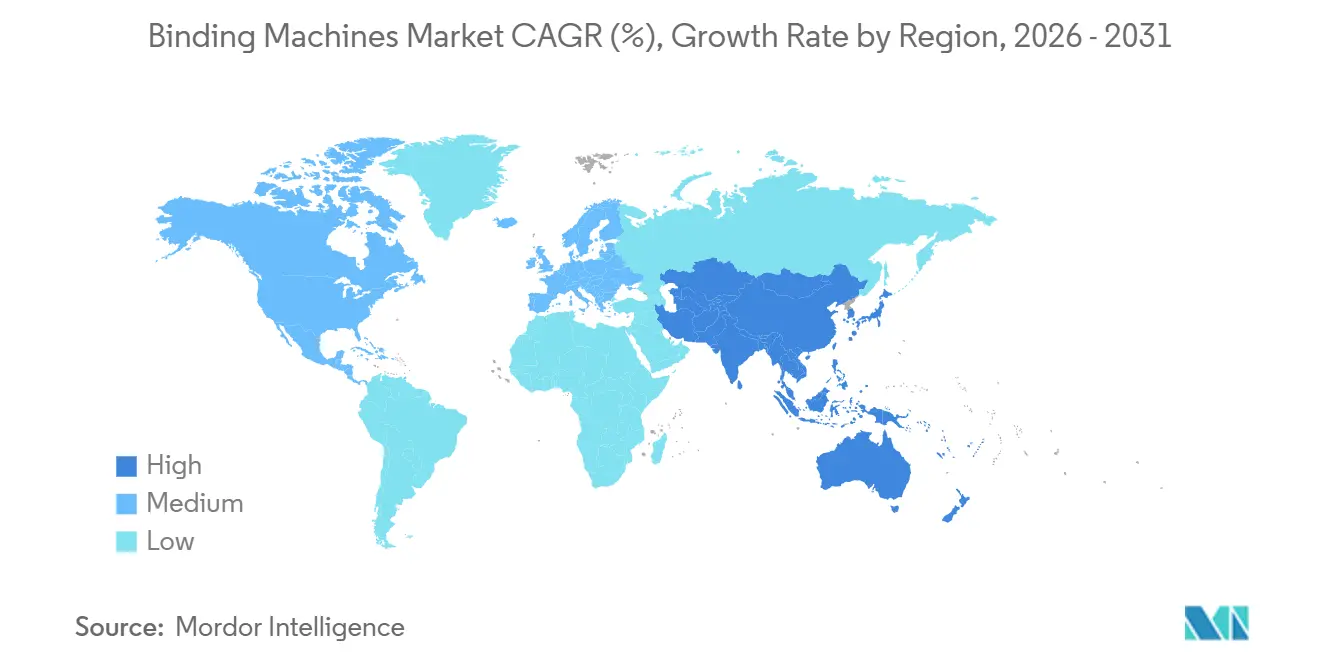

- 地域別では、北米が2025年の製本機市場シェアの33.13%を占めてリードし、アジア太平洋地域は2031年にかけてCAGR 7.12%を記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の製本機市場トレンドとインサイト

ドライバー影響分析*

| ドライバー | CAGRへの影響(概算%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 自動化・電動製本ソリューションへのシフト | +1.2% | 北米、欧州 | 中期(2〜4年) |

| オンデマンドおよびセルフパブリッシングサービスの成長 | +1.0% | 北米、アジア太平洋 | 中期(2〜4年) |

| 世界的な教育インフラの拡大 | +0.9% | アジア太平洋、中東・アフリカ | 長期(4年以上) |

| オフィス自動化ハードウェアの採用拡大 | +0.8% | 北米、欧州 | 短期(2年以内) |

| 持続可能なリサイクル可能消耗品の採用 | +0.5% | 欧州、北米 | 中期(2〜4年) |

| 法律分野における改ざん防止製本のニッチ需要 | +0.3% | 北米、欧州 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

自動化・電動製本ソリューションへのシフト

商業印刷店およびクイックコピーセンターは、人件費削減とターンアラウンドタイム短縮のために仕上げラインの自動化を進めています。デジタル印刷機に直接接続できる完全自動PURバインダーは、1時間あたり500サイクル以上を処理し、1冊あたりの人件費を最大3分の1削減します。Fastbindの2025年ONEシリーズは、タッチスクリーン操作と自動厚さ検知を導入し、中量ユーザーが手動熱処理ユニットから移行しやすくしています。[1]Fastbind、「ONEシリーズ熱製本機」、FASTBIND.COM 自動化は職場の安全性向上にも寄与しており、電動パンチングにより反復動作による負傷が減少し、欧州および北米では労働衛生上の重点課題となっています。時給が20米ドルを超える市場では、週間処理量が500冊を超える場合、投資回収期間は2年未満となります。このトレンドは、賃金上昇により歴史的な人件費優位性が縮小しつつある中国およびインドでも勢いを増しています。

オンデマンドおよびセルフパブリッシングサービスの成長

セルフパブリッシャーおよびデジタルストアフロントは、耐久性を損なうことなく1部単位の印刷や可変ページ数に対応できる高度に柔軟な製本を必要としています。Kindle Direct Publishingおよびその他のプラットフォームは、24時間以内に出荷しなければならない自動化された完全製本機に1日数千件のマイクロオーダーを送っています。フォトブックキオスクは、光沢紙でのひび割れに強いPURを好みます。これはウェディングアルバムや旅行本に消費者が期待する品質です。クイックプリントショップは、パーソナライズされたカバーや特殊ラミネートをバンドルし、コーム、ワイヤー、熱処理設定を数分で切り替えられるマルチモード機への投資を促進することで収益を増加させています。アジア太平洋地域では、可処分所得の増加とギフト向け印刷製品の人気上昇に伴い、強い需要の取り込みが見られます。

世界的な教育インフラの拡大

新設学校への政府支出は、低コストの手動および半自動機の数量を押し上げています。インドの国家教育政策や、インドネシアおよびいくつかのアフリカ諸国における同様の取り組みは、図書館、行政センター、および学生リソースルームへの資金提供を行っており、これらすべてに文書仕上げ機器が必要です。東南アジアの大学は論文製本センターをアップグレードしており、このプロセスでは老朽化したコームユニットが半自動ワイヤーパンチシステムに置き換えられることが多いです。今後4年間、アジア太平洋地域および中東の一部における調達パイプラインは、初期導入がコスト重視の手動モデルに偏っているとはいえ、このドライバーを確実にプラスに保ちます。

オフィス自動化ハードウェアの採用拡大

企業はプリンター、ラミネーター、シュレッダーをバンドルしたマネージドフリート契約に製本機器を組み込んでいます。クラウドポータルから収集された使用データは予防保守のスケジュールを立て、消耗品を自動再注文することで、集中型複写ハブの稼働率を向上させます。ACCO Brandsは2026年第1四半期にサービス契約収益の増加を報告し、取引型機器販売からサブスクリプションモデルへの転換を確認しました。企業のハイブリッドワーク方針により従業員1人あたりの印刷量は減少しましたが、集中型印刷室は依然として総需要を処理しており、電動パンチコームおよびワイヤーバインダーを優先する緩やかな機器更新サイクルを支えています。

抑制要因影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| デジタル文書化および電子署名の急速な普及 | -1.5% | 北米、欧州 | 短期(2年以内) |

| 中小企業向け完全自動システムの高い初期費用 | -0.8% | アジア太平洋、南米 | 中期(2〜4年) |

| 鉄鋼・プラスチック部品のサプライチェーンの不安定性 | -0.6% | グローバル | 短期(2年以内) |

| 新品販売を圧迫する中古機器市場の拡大 | -0.5% | 北米、欧州 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

デジタル文書化および電子署名の急速な普及

電子署名はすでに北米における企業契約ワークフローの95%をカバーしており、物理的な文書を印刷・照合・製本する必要性を侵食しています。[2]DocuSign、「企業向け電子署名の採用」、DOCUSIGN.COM 米国のESIGNや欧州のeIDASなどの規制フレームワークは、デジタル記録を紙の写しと法的に同等として認めており、オフィスがかつて製本原本を保持していた主要な理由を排除しています。コラボレーティブクラウドプラットフォームは、紙のマニュアルを検索可能なPDFや共有デジタルワークスペースに置き換えています。政府機関や大学は一部のケースで依然として物理的なアーカイブに依存していますが、その移行ペースは加速しており、この抑制要因は予測期間の前半に集中しています。

中小企業向け完全自動システムの高い初期費用

産業用PURバインダーのエントリー価格は5万米ドルを超えており、多くの小規模コピーショップや地方出版社にとって障壁となっています。リース制度は存在するものの、高金利と厳格な信用審査により限界的な借り手は排除されています。特に南米や東南アジアの一部では賃金コストが依然として低く、スループットが控えめであっても手動または半自動機を稼働させる方が安上がりと判断されています。部品価格が緩和されるか、低コストのアジアブランドが成熟するまで、このコスト障壁は中小企業セグメントへの普及を制限し続けるでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製本方式別:熱処理システムが耐久性需要で優位に

EVAおよびPUR接着剤を使用した熱製本技術は、フォトブックキオスク、オンデマンド出版社、および平開き背表紙と強力な接着を必要とする企業向けプレゼンテーションに牽引され、2026年から2031年にかけて最も速い成長率である6.58%を記録すると予測されています。PUR配合は冷却ではなく水分によって硬化し、EVAより最大60%高い引張強度を発揮することで、高光沢フォト用紙の長期耐久性を保証します。Duplo DPB-500などの機器は、クイックターンワークフローに対応するため1時間あたり500冊以上を処理し、EUR 4,500(USD 5,040)前後のデスクトップモデルは小規模スタジオに対応しています。コーム製本は2025年に28.28%のシェアを維持しました。これはプラスチックコームが1本あたり最低0.10米ドルと安価で、ページの差し替えが容易であるためであり、トレーニングマニュアルや社内レポートで重宝されています。

デジタル印刷機へのシフトが続く中、HP IndigoやXerox iGen機器で生産されたコート紙に対応できるPURへの関心が高まっています。PUR消耗品のコストはEVAの約3倍ですが、1冊あたりの接着剤使用量は3分の1で済むため、コスト差は縮小しています。ワイヤー製本は、改ざん防止セキュリティが求められる法的提出書類や規制申請書類に不可欠であり、スパイラル・コイル製本は360度回転が可能なためカレンダーやノートブックで主流となっています。完全製本と中綴じは商業印刷の軟表紙本やカタログをカバーし、本縫製は高級ハードカバー製本に引き続き使用されています。

操作モード別:労働経済学に牽引される自動化

手動機は2025年に市場の45.51%を占め、500米ドル未満の価格と操作の簡便さが牽引していますが、スループットは1時間あたり約20冊に限られています。INR 180,000〜INR 350,000(USD 2,160〜4,200)の半自動ユニットは、大学印刷室などの中量ユーザーのパンチングやクリンピングを高速化します。完全自動システムは、クイックプリントショップや商業印刷業者が人件費削減と安定した品質を重視するため、2031年にかけてCAGR 7.05%で成長すると予測されています。

デジタル印刷機にインラインで接続されたC.P. Bourg BB3202 PURバインダーは無人シフトで稼働でき、1ユニットあたりの人件費を最大35%削減します。自動化の増加を牽引するのは人件費の計算であり、時給20米ドルの場合、週間処理量が500ユニットを超えると5万米ドルのシステムは18ヶ月以内に元が取れます。一方、断続的な使用が多い教育機関は引き続き手頃な手動機に依存しています。中国とインドでは、賃金インフレが回収期間を短縮するにつれて自動化の採用が加速する見込みです。

エンドユーザー産業別:クイックプリントショップがオンデマンド急増を取り込む

クイックプリントおよびコピーショップは、ウェディングアルバム、企業イベント、パーソナライズドギフトが当日仕上げへとシフトする中、2031年にかけてCAGR 6.93%と最高の成長率を記録する軌道にあります。これらの事業者は、コーム、ワイヤー、熱処理モードを切り替えられる機器に投資し、大規模なセットアップダウンタイムなしに多様なクライアントの要求に対応できるようにしています。企業オフィスおよび政府機関は依然として需要の40.08%を占めており、日常的な社内コミュニケーションニーズに支えられていますが、デジタルワークフローがその数量基盤を侵食しています。

商業印刷業者は、雑誌やカタログの長尺印刷を受注するために高速印刷機に接続されたインライン完全製本機を導入し、柔軟性よりもスピードを優先しています。教育機関は、アジア太平洋地域の国家インフラプログラムの資金援助を受けて、論文・学位論文の仕上げに手動および半自動プラットフォームを引き続き好んでいます。趣味愛好家やキオスクフォトブック販売店などの専門セグメントは小規模ながら安定した需要を提供しており、製本機市場の多様な性質を示しています。

流通チャネル別:電子商取引がディーラーマージンを圧迫

専門ディーラーおよびリセラーは、トレーニング、保守、消耗品をバンドルすることで2025年の収益の35.34%を占めました。しかし、購買者はオンラインでの調査・取引を増やしており、電子商取引プラットフォームは2031年にかけてCAGR 6.24%の予測成長軌道にあります。Bruneau.nlは2025年に127 SKUを取り扱い、透明な価格設定によりディーラーマージンを圧縮しました。[3]Bruneau、「製本機カタログ」、BRUNEAU.NL 直販チームはカスタム構成を必要とする高価値の企業・商業印刷アカウントに注力し、オフィス用品スーパーストアは店舗面積が縮小する中でもエントリーレベルのユニットを販売し続けています。

電子商取引の成長は、翌日配送ロジスティクスネットワークが整備された北米および欧州で最も顕著です。アジア太平洋地域では、AlibabaおよびShopeeが企業間取引カタログを拡充し、オンラインへのシフトを加速させています。ディーラーは複雑な設置においてサービス面での優位性を依然として持っていますが、手動および半自動ユニットはデジタルストアフロントでの価格競争に対して脆弱なままです。

地域分析

北米は2025年の製本機市場の33.13%を占め、成熟した企業セクターとクイックプリントセンターの密なネットワークに牽引されています。1990年代に設置された多くのレガシー手動ユニットが老朽化に近づいており、安定した更新パイプラインを生み出しています。電子署名の普及率が95%に達したことでオフィス製本の数量は減少しましたが、フォトブック制作業者やセルフパブリッシャーからの需要が一部その減少を相殺しています。米国は大規模な商業印刷産業と多様な企業支出に支えられ、地域の中核市場であり続けています。

アジア太平洋地域は2031年にかけてCAGR 7.12%で拡大すると予測されており、全地域の中で最も速い成長率です。国家教育政策に基づくインドの教育インフラ整備は、100万校以上の学校の図書館および行政ハブ向け機器に資金を提供しています。中国の印刷業者は、コート紙にPUR製本を必要とする輸出ビジネスを獲得するために手動から自動機への移行を進めています。日本と韓国は安定した更新需要を提供し、インドネシア、ベトナム、タイはパーソナライズされた印刷製品の消費に関心を持つ新興中産階級に牽引された急速なグリーンフィールド成長を示しています。

欧州は、ドイツ、フランス、英国の商業印刷ハブに牽引されて安定したシェアを維持しています。欧州連合の循環経済アジェンダはバイオベース接着剤への需要を高め、ベンダーにリサイクル可能な消耗品の開発を促しています。Plockmatic Groupによる2025年6月のRenz買収に続く統合が地域の競争環境を再編し、ワイヤー製本製品のより強固なプラットフォームを構築しています。中東・アフリカは、湾岸協力会議諸国およびサブサハラアフリカの一部における学校建設に牽引された初期段階の成長を示しています。[4]教育省、「国家教育政策2020実施状況」、EDUCATION.GOV.IN 南米では、ブラジルとアルゼンチンがマクロ経済の不安定さにもかかわらず基礎需要を維持しており、支出は教育および政府セグメントに集中しています。

競争環境

市場は中程度に集中しています。ACCO Brands(GBCおよびRenzのオーナー)、Fellowes、James Burn Internationalなどの企業は、根付いたディーラーネットワークと消耗品プログラムを通じて手動および半自動カテゴリーを支配しています。2026年1月のACCO BrandsによるEPOS買収は、低成長のレガシーオフィス製品からの多角化を強調しています。Plockmatic GroupによるRenz買収は、欧州の2つの専門企業を統合し、デジタル印刷機向けインライン仕上げシステムへのアクセスを拡大しています。[5]Plockmatic Group、「Plockmatic GroupがRenz GmbHを買収」、PLOCKMATIC.COM

Fastbind、Duplo、Morganaなどのニッチプレーヤーは、EVA-PURデュアル対応、自動厚さ検知、クラウドベースのフリート分析を提供することで技術面での競争を展開しています。Zhejiang Yunguang MachineryやShanghai Loretta Machineryなどの中国メーカーは、価格競争力のある市場で既存企業を下回る価格を提示し、下位層のコモディティ化を加速させています。中古機器サプライヤーは、再製造された手動バインダーを30〜50%割引で販売することで新品ユニットの販売を圧迫しており、コスト意識の高い学校や小規模オフィスに特に訴求しています。

長期的な機会は、厳格な欧州規制に準拠したセキュリティ重視の改ざん防止ソリューションおよび持続可能な消耗品の開発にあります。製本プロセスを高速デジタル印刷ラインに効果的に統合しながら環境に優しい接着剤もサポートできる企業は、プレミアムマージンを獲得する有利な立場にあります。製本機産業が進化し続ける中、これらの能力は競争優位性を維持しようとするベンダーにとってますます重要になるでしょう。

製本機産業リーダー

ACCO Brands (GBC)

Duplo Corporation

Fellowes Brands

James Burn International (JBI)

Vivid Laminating Technologies Ltd.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年3月:ACCO Brandsは、レガシー製本機器の需要鈍化を背景に、プレミアムオーディオ周辺機器への多角化を図るためEPOSの買収を完了しました。

- 2025年6月:Duploは、ラベルおよびパッケージングセクター向け高性能仕上げ機器の英国大手メーカーであるBar Graphic Machinery(BGM)を買収しました。

- 2025年8月:Plockmatic GroupはRenz GmbHを買収し、リングワイヤーポートフォリオを強化するとともに、自動インライン仕上げシステムのクロスセールスを可能にしました。

- 2025年1月:Heidelberger Druckmaschinen AGは創業175周年の年を迎え、2029年までにEUR 3億(USD 3億5,300万)以上の追加売上を目標とする成長戦略を概説しました。デジタル印刷のアドレサブル市場はEUR 50億(USD 58億)からEUR 75億(USD 88億4,000万)に拡大すると見込まれています。

世界の製本機市場レポートスコープ

製本機市場は、印刷または記述された文書を整理された製本形式に組み立て、固定し、仕上げるために使用される機械および機器を製造、流通、販売する世界産業を包含しています。これらの機械は、文書のプレゼンテーション、耐久性、保管、およびプロフェッショナルな外観を向上させるために、商業、機関、および産業環境全体で使用されています。

製本機市場レポートは、製本方式(コーム製本、ワイヤー製本、スパイラル・コイル製本、熱製本、完全製本、中綴じ・本縫製、テープ・ベロ製本)、操作モード(手動、半自動、完全自動)、エンドユーザー産業(企業オフィス・政府機関、商業印刷・出版社、クイックプリント・コピーショップ、教育機関、その他エンドユーザー産業)、流通チャネル(直接販売・OEM、専門ディーラー・リセラー、オフィス用品スーパーストア、オンライン小売・電子商取引)、および地域(北米、南米、欧州、アジア太平洋、中東、アフリカ)別にセグメント化されています。市場予測は金額ベース(米ドル)で提供されます。

| コーム製本 |

| ワイヤー製本 |

| スパイラル・コイル製本 |

| 熱製本 |

| 完全製本 |

| 中綴じ・本縫製 |

| テープ・ベロ製本 |

| 手動 |

| 半自動 |

| 完全自動 |

| 企業オフィスおよび政府機関 |

| 商業印刷・出版社 |

| クイックプリントおよびコピーショップ |

| 教育機関 |

| その他エンドユーザー産業 |

| 直接販売・OEM |

| 専門ディーラーおよびリセラー |

| オフィス用品スーパーストア |

| オンライン小売・電子商取引 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他南米 | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| イタリア | |

| その他欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| その他アジア太平洋 | |

| 中東 | アラブ首長国連邦 |

| サウジアラビア | |

| トルコ | |

| イスラエル | |

| その他中東 | |

| アフリカ | 南アフリカ |

| エジプト | |

| その他アフリカ |

| 製本方式別 | コーム製本 | |

| ワイヤー製本 | ||

| スパイラル・コイル製本 | ||

| 熱製本 | ||

| 完全製本 | ||

| 中綴じ・本縫製 | ||

| テープ・ベロ製本 | ||

| 操作モード別 | 手動 | |

| 半自動 | ||

| 完全自動 | ||

| エンドユーザー産業別 | 企業オフィスおよび政府機関 | |

| 商業印刷・出版社 | ||

| クイックプリントおよびコピーショップ | ||

| 教育機関 | ||

| その他エンドユーザー産業 | ||

| 流通チャネル別 | 直接販売・OEM | |

| 専門ディーラーおよびリセラー | ||

| オフィス用品スーパーストア | ||

| オンライン小売・電子商取引 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他南米 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| その他欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| その他アジア太平洋 | ||

| 中東 | アラブ首長国連邦 | |

| サウジアラビア | ||

| トルコ | ||

| イスラエル | ||

| その他中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| その他アフリカ | ||

レポートで回答される主要な質問

現在の製本機市場規模はいくらで、2031年にはどの水準に達しますか?

Mordor Intelligenceによると、市場は2026年に14億7,000万米ドルと評価されており、CAGR 6.11%を反映して2031年までに19億8,000万米ドルに達すると予測されています。

最も速く成長している製本方式はどれですか?

熱製本、特にPURベースのシステムは、耐久性のある平開きフォトブックおよび企業向け書籍への需要により、2031年にかけてCAGR 6.58%で拡大すると予測されています。

完全自動製本システムはなぜ普及しているのですか?

人件費削減、より速いスループット、およびデジタル印刷機とのインライン統合により、時給が20米ドルを超える地域では自動機が魅力的となっています。

電子商取引は従来の製本機器ディーラーにどのような影響を与えますか?

透明な価格設定と幅広い製品ラインナップを提供するオンラインプラットフォームはCAGR 6.24%で成長すると予測されており、専門ディーラーのマージンを圧迫しています。

最も高い成長ポテンシャルを持つ地域はどこですか?

アジア太平洋地域は、中国とインドにおける学校建設プログラムおよび自動化アップグレードに支えられ、2031年にかけてCAGR 7.12%を記録すると予測されています。

競争ダイナミクスを形成する主要な技術トレンドは何ですか?

EVA-PURデュアル対応とクラウドベースのフリート管理の組み合わせにより、ベンダーは柔軟性と稼働率の両方を求めるプレミアムセグメントを獲得できるようになっています。

最終更新日: