食品サプリメント市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 151.82 十億米ドル |

| 市場規模 (2031) | 187.21 十億米ドル |

| 成長率 (2026 - 2031) | 4.28% CAGR |

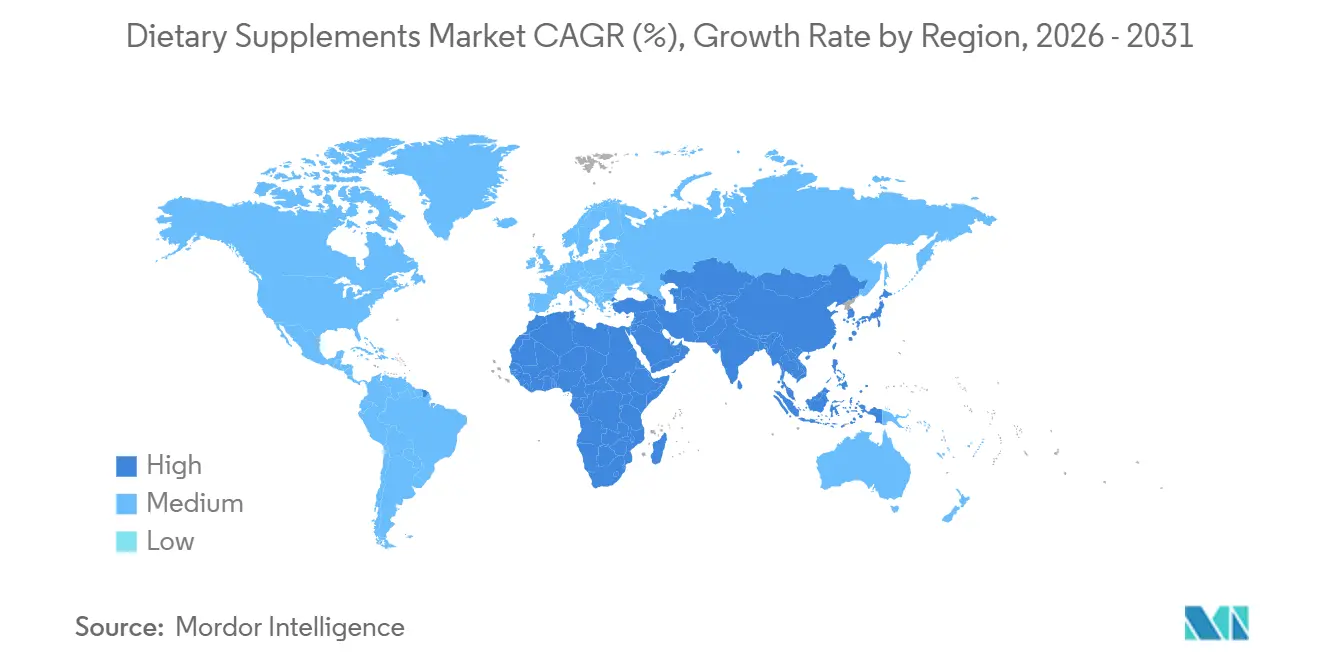

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋 |

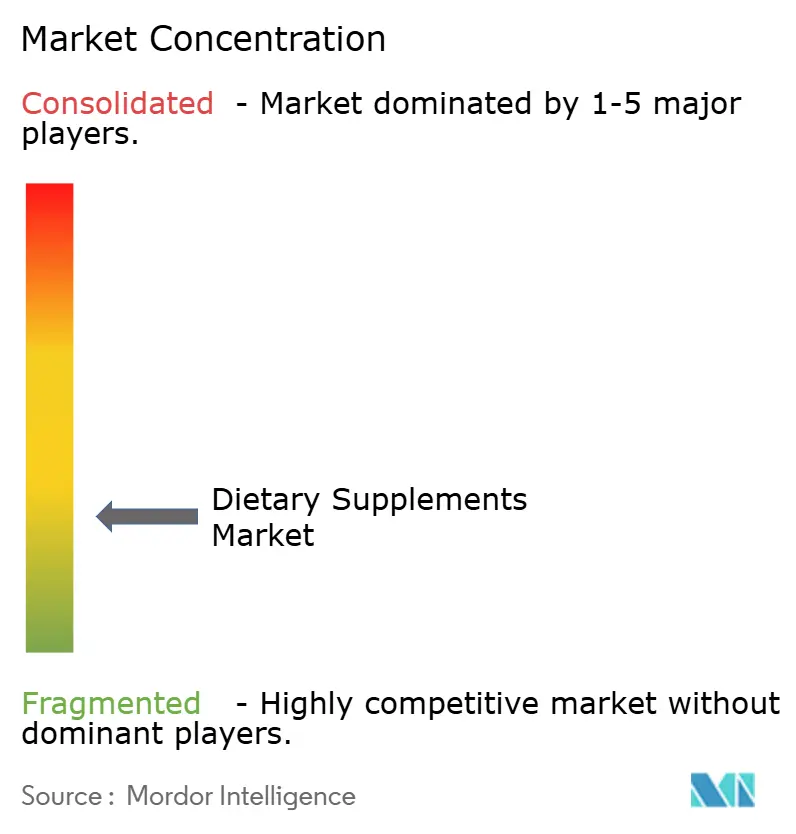

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる食品サプリメント市場分析

食品サプリメント市場規模は、2025年の1,455億9,000万米ドルから2026年には1,518億2,000万米ドルへと成長し、2026年から2031年にかけて4.28%のCAGRで2031年までに1,872億1,000万米ドルに達すると予測されています。この市場は、予防医療とウェルネスへの消費者の関心の高まりに牽引され、大きな変革を遂げています。主な成長ドライバーとしては、健康意識の向上、高齢化人口、新興市場における可処分所得の増加が挙げられます。免疫システムの強化、消化器系の健康の最適化、栄養不足の予防を目的としたサプリメントへの需要が顕著に急増しています。業界は進化を遂げ、従来の錠剤やカプセルを超えて、グミ、液体ショット、機能性飲料などの革新的な摂取方法を取り入れています。これらの進歩は、利便性に対する消費者の嗜好に応えるとともに、生物学的利用能の向上と味の改善を通じてサプリメントの有効性を高めることを目的としています。

製品イノベーションは明らかに利便性と味の方向へ傾いています。堅調なCAGR12.01%で成長しているグミは、従来の錠剤を上回るペースで拡大しています。この急増は、ペクチンベースのマトリックスを習得した製剤開発者によるもので、ゼラチンを排除するだけでなく、ビーガン層にも対応しています。プレバイオティクスとプロバイオティクスは、CAGR9.61%で最も成長の速い製品タイプです。その成長は、腸内マイクロバイオームの多様性が免疫と精神的健康の両方に関連するという臨床的知見によって促進されています。さらに、米国食品医薬品局(FDA)による新しいラクトバチルス菌株およびビフィドバクテリウム菌株に対する一般的に安全と認められる(GRAS)通知が、市場参入者の規制上のハードルを低下させています。一方、植物由来のサプリメントはCAGR9.81%を記録しており、合成品の約2倍の成長率となっています。この急増は、クリーンラベルへの需要と持続可能性への懸念によって牽引されており、ブランドは従来の石油由来原料から離れ、藻類、キノコ、発酵植物由来原料の調達へと方向転換しています。

主要レポートのポイント

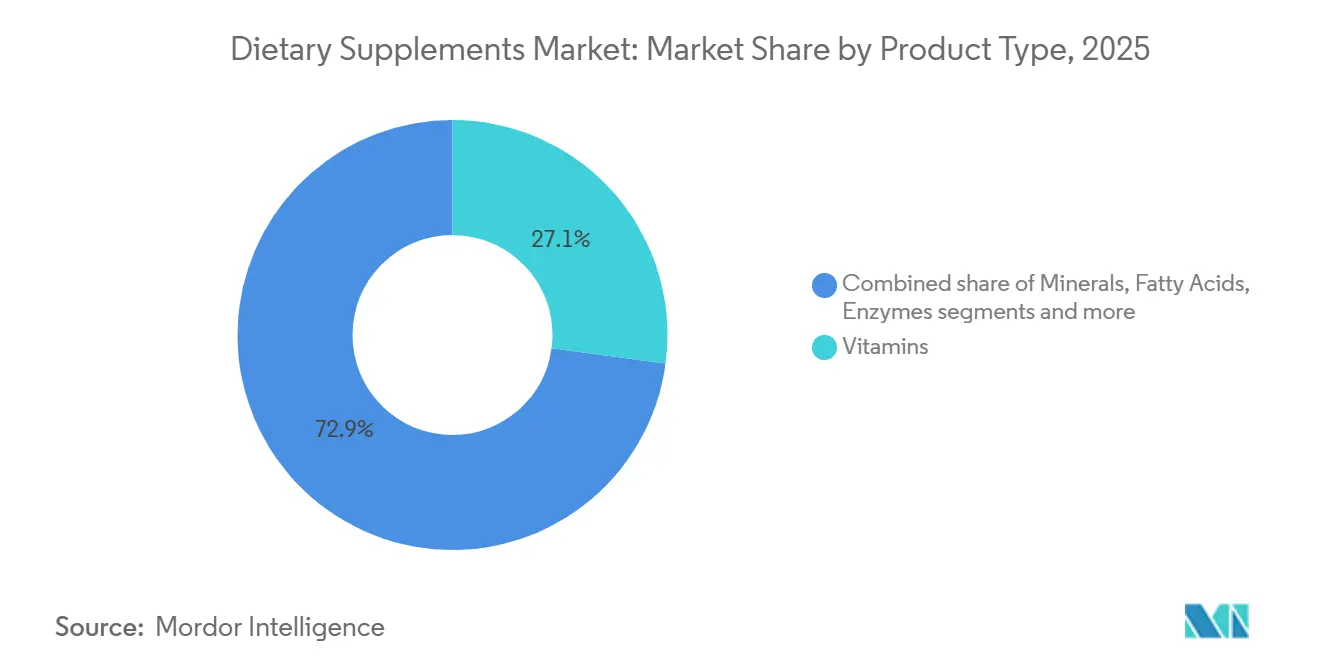

- 製品タイプ別では、ビタミンが2025年の食品サプリメント市場シェアの27.11%を占めてトップセグメントとなっており、プレバイオティクスおよびプロバイオティクスサプリメントは2031年にかけてCAGR9.61%で成長すると予測されています。

- 形態別では、カプセルおよびソフトジェルが2025年の食品サプリメント市場シェアの38.00%を占め、グミが2031年にかけてCAGR12.01%で最も速い成長が見込まれています。

- 原料別では、合成・発酵由来製品が2025年に56.11%の市場シェアでトップとなっており、植物由来サプリメントはCAGR9.81%で成長しています。

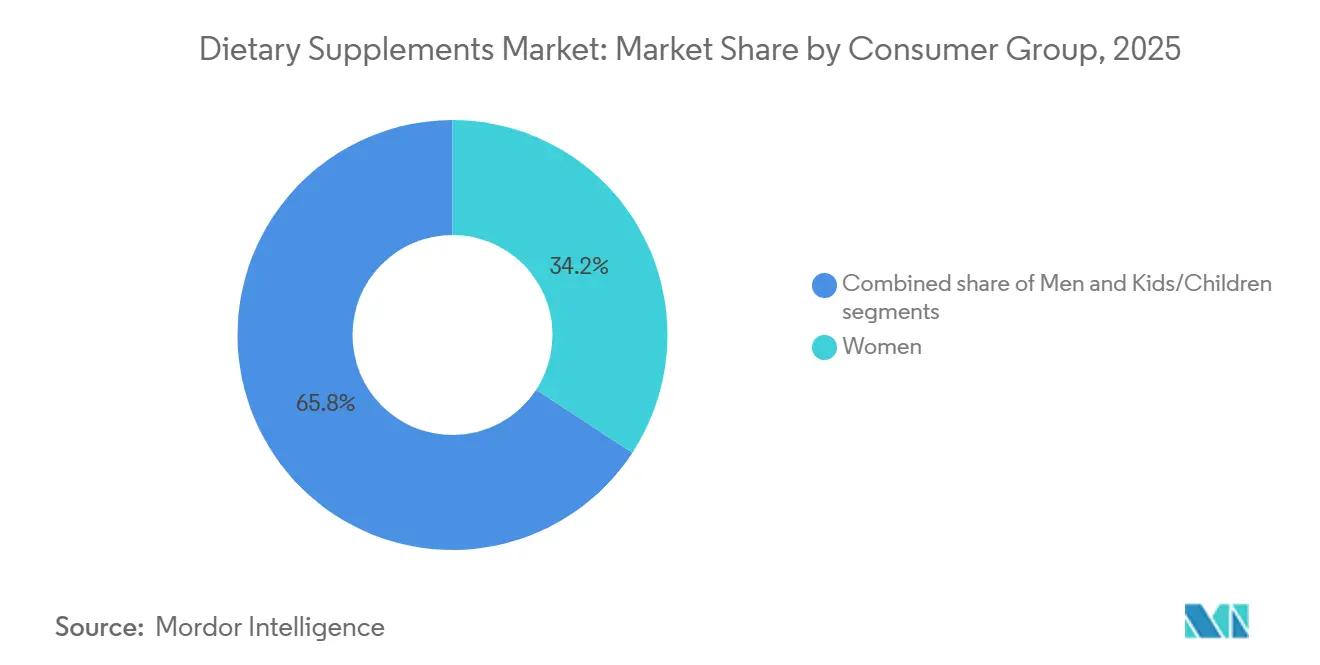

- 消費者グループ別では、女性が2025年に34.22%の市場シェアを占め、子ども・児童セグメントが2031年にかけてCAGR11.01%で成長すると予測されています。

- 健康用途別では、一般的な健康とウェルネスが2025年の市場の41.12%を占め、免疫強化が2031年にかけてCAGR9.40%で最も高い成長ポテンシャルを示しています。

- 流通チャネル別では、オンライン小売チャネルが2025年に25.45%の市場シェアを占め、2031年にかけてCAGR13.00%で成長すると予測されており、最も成長の速いセグメントとなっています。

- 地域別では、アジア太平洋地域が2025年に49.48%の市場シェアでトップとなっており、中東・アフリカ地域が2031年にCAGR7.83%で最も高い成長率を示しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

市場動向とインサイト

栄養補助食品市場のドライバー影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 予防医療への関心の高まり | +0.9% | 北米と欧州で最も強い普及が見られる世界全体 | 中期(2〜4年) |

| 女性消費者をターゲットとしたサプリメントが成長を牽引 | +0.7% | アジア太平洋地域と北米を中心とした世界全体 | 長期(4年以上) |

| クリーンラベル・植物由来・ビーガン処方への嗜好の高まり | +0.8% | 北米、欧州、都市部のアジア太平洋地域 | 中期(2〜4年) |

| 健康的な加齢への関心が消費者のマルチビタミン摂取を加速 | +0.6% | 欧州、日本、北米 | 長期(4年以上) |

| 電子商取引の成長がサプリメントのアクセシビリティと市場リーチを向上 | +1.0% | 中国、インド、米国が牽引する世界全体 | 短期(2年以内) |

| 研究開発投資が革新的な製品開発とターゲットを絞ったソリューションを推進 | +0.5% | 北米、欧州、一部のアジア太平洋地域のハブ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

予防医療への関心の高まり

予防医療は、ウェルネストレンドから重要な購買要因へと変化しています。この変化は特に、症状が現れる前からサプリメントを優先するようになったミレニアル世代とZ世代の消費者に顕著に見られます。2025年、世界保健機関は懸念すべきトレンドを指摘しました。非感染性疾患が世界の死亡者数の74%を占めているというものです。[1]出典:世界保健機関 "非感染性疾患、" who.int。これに対応して、政府や保険会社は税額控除や雇用主によるウェルネスプログラムなどの措置を導入し、サプリメントの購入を補助しています。この広範な社会的変化により、マルチビタミンやミネラルブレンドに対する機会が生まれており、これらは今や微量栄養素不足に対する日常的な必須の予防策と見なされています。さらに、遠隔医療プラットフォームは、オンライン診療中にサプリメントの推奨を含めることでサービスを強化しています。このイノベーションにより、診断、処方、調剤が短期間でデジタル完結するシームレスなエコシステムが生まれています。米国では、栄養補助食品健康教育法と欧州連合の食品サプリメント指令が主要な規制の枠組みとして機能しています。これらは食品サプリメントカテゴリーを正当化するだけでなく、構造・機能に関する表示を可能にし、予防を重視する消費者に直接訴求しています。

市場分析によると、特定の健康ニーズに対応するよう設計されたサプリメントへの消費者の嗜好が高まっています。これには、免疫システムの強化、ストレス管理、睡眠の質の改善などが含まれます。世界の医療システムが長期的な医療費削減のために予防措置をますます採用するにつれて、食品サプリメント市場は持続的な成長と市場浸透の深化に向けて好位置に立っています。

女性消費者をターゲットとしたサプリメントが成長を牽引

女性向け健康サプリメント市場は、より広い食品サプリメント産業の中で著しい成長を遂げています。従来の出産前製品を超えて、市場は今や女性の特定の健康ニーズを満たすために設計された幅広いソリューションを提供しています。これには、更年期管理、ホルモンバランスのサポート、生殖健康の強化を目的とした専門的な処方が含まれます。製品イノベーションにおける最近の動向は、ストレス管理を助けるだけでなく美容効果も提供しながら、同時にホルモン調節をサポートしエネルギーレベルを高める多機能サプリメントを重視しています。女性は家族の医療に関する意思決定において中心的な役割を果たすことが多いため、サプリメントに関する彼女たちの嗜好は市場トレンドの主要な牽引力となっています。2026年の女性健康イノベーション機会マップ進捗レポートは、資金調達の増加とイノベーションセンターの設立を通じた進歩にもかかわらず、腫瘍学以外の女性特有の疾患に対する世界的な医療研究開発資金が依然として最小限にとどまっていることを強調しています。

クリーンラベル・植物由来・ビーガン処方への嗜好の高まり

透明性と天然成分に対する需要の高まりに牽引され、栄養補助食品業界は大きな変革を遂げつつある。植物由来セグメントは市場全体を上回るペースで成長すると予測されており、2026年から2031年にかけてのCAGRは9.81%と見込まれ、市場全体の成長率4.28%を大きく上回る。今日、消費者は環境の持続可能性と倫理的な生産を優先しており、これらをプレミアムな付加価値としてではなく、不可欠な要素として捉えている。これに応じて、ーカーは既存の処方を改良するだけでなく、コラーゲンやオメガ3脂肪酸など従来の動物由来サプリメントに代わる植物由来の代替品を開発している。免疫力向上や植物由来のウェルネス製品に対する消費者の嗜好の高まりが、世界市場全体でレイシキノコエキスへの需要を加速させている。特に若い消費者は成分表示や製造プロセスを精査しており、栄養補助食品分野におけるクリーンラベル運動を推進している。業界の変化を象徴するように、欧州委員会のホライズン・ヨーロッパ・ワーク・プログラム2023年~2025年は、持続可能な農業慣行の重要性を強調している。これには、化学農薬の使用削減、有機農業の推進、食料システムにおける生物多様性の強化が含まれており、これらはすべて栄養補助食品セクターにおける植物性原料の調達に影響を与えている。

健康的な加齢への関心が消費者のマルチビタミン摂取を加速

世界の人口が高齢化し続けるにつれて、長寿をサポートし生活の質を向上させるサプリメントへの需要が高まっています。このトレンドは特に、日本、欧州、中国などの地域で顕著であり、高齢者層が自分たちの特定のニーズに合わせた栄養製品を積極的に求めています。健康的な加齢サプリメントの市場は大きな進化を遂げており、従来のマルチビタミンから、認知機能の強化、関節の健康サポート、細胞の再生促進を目的とした多様な製品へと移行しています。例えば、日本ではFANCLの「ブレインアクティブ」サプリメントが認知機能強化のニーズに応えており、ドイツではドッペルヘルツが高齢者の関節と心臓の健康を特にターゲットとした処方を開発しています。

さらに、食品サプリメント市場における消費者の嗜好は、一般的なウェルネス表示から離れ、臨床的な検証と実証可能な効果を提供する製品へとシフトしています。この変化により、生物学的利用能の向上と特定の年齢層に合わせた処方の開発に焦点を当てた研究開発への投資が増加しています。リポソーム送達システムやDNAベースの製品カスタマイズなどの先進的なイノベーションが、食品サプリメント産業内で注目を集めています。

栄養補助食品市場の抑制要因影響分析*

| 阻害要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 偽造品の存在が成長を阻害 | -0.6% | アジア太平洋地域と中東で深刻な世界全体 | 短期(2年以内) |

| 合成添加物と大量摂取の安全性に対する消費者の懐疑心の高まり | -0.5% | 北米、欧州 | 中期(2〜4年) |

| 食品サプリメントおよび境界線上の製品に対する規制の強化 | -0.4% | 欧州、北米、アジア太平洋地域でも新興 | 長期(4年以上) |

| 地元生産者による価格競争が利益率を低下 | -0.3% | アジア太平洋地域、南米 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

偽造品の存在が成長を阻害

偽造サプリメントは、主にサードパーティの電子商取引販売業者や規制されていない越境輸送を通じてサプライチェーンに浸透しています。これは消費者の信頼を損なうだけでなく、購入者を潜在的に有害な混入成分や効力不足の処方にさらすリスクがあります。最近、米国食品医薬品局は未申告の医薬品成分を含む製品を対象に複数の警告書を発行しました。これには、男性向け増強サプリメントによく見られるシルデナフィルや、減量処方によく使用されるシブトラミンが含まれています。これらの物質はいずれも重大な心血管リスクをもたらし、医薬品承認の義務に違反しています。アジア太平洋地域では偽造品の蔓延が最も深刻です。ここでは、分散した流通ネットワークと限られた執行リソースにより、不正メーカーがブランドパッケージを容易に模倣することができます。

世界保健機関のレポートは、東南アジアの非公式チャネルを通じて販売されたサプリメントのかなりの割合が真正性テストに不合格であったことを強調しています。これに対応して、ブランドオーナーはブロックチェーンを活用したトラック・アンド・トレースシステムを導入しています。例えば、ネスレ・ヘルスサイエンスはQRコード認証プログラムを持っています。このイニシアチブにより、消費者はスマートフォンのスキャンで製品の原産地を認証でき、試験導入された市場では返品率が顕著に低下しています。こうした取り組みにもかかわらず、規制の調和を達成することは依然として課題です。例えば、欧州連合の偽造医薬品指令は医薬品のシリアル化を義務付けています。しかし、サプリメントは除外されており、偽造業者が素早く悪用するギャップが残っています。

食品サプリメントおよび境界線上の製品に対する規制の強化

世界的に、食品サプリメントの規制の枠組みはより厳格になっており、市場の成長と製品イノベーションの両方に影響を与えています。米国食品医薬品局のヒューマンフーズプログラムは食品サプリメントに焦点を当てており、新規食品成分通知ガイダンスの更新と食品製品の化学的安全基準を重視しています。これらの規制変更は、新規参入企業の参入障壁を高め、特に新しい成分を導入したり健康表示を行ったりする既存メーカーのコンプライアンスコストを増加させています。変革の必要性を強調するものとして、米国薬局方の政策立場文書は、製品の安全性と市場の一貫性を確保する上での欠点について1994年の栄養補助食品健康教育法を批判しています。

サプリメント、食品、医薬品の中間に位置する製品は規制上の課題に直面しており、分類の曖昧さが食品サプリメント産業における市場アクセスを妨げています。欧州では、規制環境はさらに困難です。欧州食品安全機関は厳格な健康表示基準を施行しており、これを満たすことができるサプリメント成分はごく少数です。このような地域的な規制の格差は、多様な市場にわたって一貫した製品処方を目指す多国籍企業にとって重大な業務上の障壁を生み出しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

栄養補助食品市場セグメント分析

製品タイプ別:

ビタミンがトップを維持しながらプロバイオティクスが急成長2025年、ビタミンは市場シェアの27.11%を占め、タイプ別のトップセグメントとしての地位を確立しています。この優位性は、ビタミンの実証された有効性と医療専門家による一貫した推奨によるものです。マルチビタミンサプリメントは、食品サプリメントを探索する新規消費者の主要な入口として機能し続けています。同時に、特にビタミンDとビタミンCなどの個別ビタミンは、食品サプリメント産業全体で高く評価されている免疫強化特性への認知度の高まりにより、需要が増加しています。

2026年から2031年にかけて、プレバイオティクスおよびプロバイオティクスセグメントは複合年間成長率(CAGR)9.61%で成長すると予測されており、市場全体の成長率を上回っています。この拡大は、腸の健康と脳機能の関連性、および全体的な健康維持におけるマイクロバイオームの重要な役割を示す科学的証拠の増加によって牽引されています。これらのサプリメントは、消化器系の健康改善、免疫機能の強化、さまざまな医学的状態への対処における効果で広く認識されています。プレバイオティクスとプロバイオティクスがシンバイオティクスとして組み合わされると、腸の健康改善や肥満、糖尿病、精神的健康状態の管理への潜在的な応用を含む強化された効果をもたらします。さらに、ミネラル、脂肪酸、タンパク質サプリメントは市場において安定した存在感を維持しています。ハーブサプリメントは、地域の伝統医学の慣行に影響を受け、地域によって異なる成長トレンドを示しています。酵素サプリメントは主に消化器系の健康をターゲットとしており、ブレンド処方は単一製品で複数の健康効果を提供するものとして注目を集めています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

形態別:

カプセルが優位を維持しながらグミが市場を変革2025年、カプセルおよびソフトジェルは38.00%の支配的な市場シェアを占めると予測されています。このリーダーシップの地位は、主に敏感な成分を劣化から保護し、製品の有効性を維持するために不可欠な正確な投与量を提供する能力によるものです。これらの形態は、成分の安定性を確保し制御放出を可能にすることが望ましい結果を達成するために不可欠な医薬品隣接セクターで引き続き広く使用されています。一方、グミセグメントは2026年から2031年にかけてCAGR12.01%という顕著な成長が予測されています。この成長は、より楽しく口当たりの良い摂取方法への消費者の嗜好の高まりと、特に食品サプリメント産業において特定の成分の苦味をマスクする形態の有効性によって牽引されています。

ビタミングミ市場は、消費者の健康意識の高まりと追加的な健康効果を提供する機能性食品への需要の増加に牽引され、大きな成長ポテンシャルを示しています。錠剤はメーカーにとってコスト効率が高く効率的な選択肢であり続けていますが、溶解速度が遅いという消費者の認識に関する課題に直面しています。同様に、粉末は投与量のカスタマイズの柔軟性から、スポーツ栄養とタンパク質サプリメントにおいて重要な役割を果たし続けています。液体形態も、急速な吸収が必要な用途や、錠剤の摂取が困難な高齢者や子どもなどの特定の消費者グループの間で人気が高まっています。

原料別:

合成品の優位性が植物由来イノベーションに挑戦される2025年、合成・発酵由来サプリメントは56.11%という大きな市場シェアを占めています。この優位性は、過去50年間にわたって大衆市場への普及を支えてきたコスト上の優位性とスケーラブルな製造プロセスを反映しています。同時に、植物由来サプリメントはCAGR9.81%で成長しており、成分の透明性と環境の持続可能性にますます注目する消費者によって牽引されています。藻類由来のオメガ3はこのシフトを示す好例であり、魚油と同じドコサヘキサエン酸(DHA)およびエイコサペンタエン酸(EPA)の濃度を提供しながら、1グラムあたりの炭素排出量を75%削減しています。このエコフレンドリーな代替品は、環境意識の高いミレニアル世代とZ世代の消費者に強く訴求しています。さらに、発酵技術の進歩により、従来は動物から調達されていた化合物の植物由来代替品の生産が可能になっています。例えば、地衣類由来のビタミンD3や酵母から生産されたコラーゲン前駆体により、ブランドは生物学的利用能を損なうことなくビーガン製品を販売できるようになっています。

コラーゲンペプチド、グルコサミン、魚油などの動物由来サプリメントは、忠実な顧客基盤を引き続き引き付けています。これらの消費者は多くの場合、従来の調達方法を重視し、動物由来の栄養素をより生物学的利用能が高いと認識しています。しかし、このセグメントは動物福祉擁護団体からの課題の増加と、特に海洋持続可能性認証に関するより厳格な規制要件に直面しています。一方、合成ビタミンはバッチ間での正確な投与量と一貫した品質から好まれており、特定の治療的アウトカムをターゲットとする製剤開発者に好まれる選択肢となっています。これらの利点にもかかわらず、合成ビタミンは全食品由来成分を合成代替品より優れたものとして位置付けることが多いクリーンラベル運動からの競争の激化に直面しています。

消費者グループ別:

女性向けウェルネスが拡大しながら子ども市場が加速2025年、女性は出産前栄養、骨の健康、更年期症状の管理などの特定のライフステージのニーズに牽引され、消費者基盤の34.22%を占めています。同時に、子ども・児童セグメントはCAGR11.01%という強い成長を遂げています。親は加工食品中心の食事における栄養不足の解消と、過度なスクリーンタイムに関連する健康上の懸念への対処にますます注目しています。小児用処方は免疫の健康、認知発達、骨の成長をサポートするよう設計されています。これらの製品はしばしばビタミンD、カルシウム、オメガ3ドコサヘキサエン酸(DHA)、プロバイオティクスをグミ形態で組み合わせており、子どもにとってより魅力的で摂取しやすいものとなっています。

男性向けサプリメントは主にテストステロンサポート、前立腺の健康、心血管機能に焦点を当てており、一般的な成分には亜鉛、ノコギリヤシ、コエンザイムQ10(CoQ10)が含まれています。しかし、このセグメントは先進国市場における市場飽和や、男性が健康関連製品を求めることに対する社会的スティグマなどの課題に直面しています。子どもセグメントは小児科医の推薦と学校のウェルネスプログラムによる恩恵を受けており、これらは日常的なサプリメント摂取を普及させ、成人期まで続くことが多い習慣を促進しています。米国食品医薬品局(FDA)の年齢に適した投与量と子ども向け耐性包装に関するガイドラインなどの規制の枠組みは安全性を確保していますが、コンプライアンスコストも増加させています。これらの規制は規制業務の専門知識を持つ確立されたブランドに有利であり、新規参入者にとっての障壁を生み出しています[2]出典:食品医薬品局 "FDA勧告No.2023-1994 || 未登録食品サプリメントの購入および消費に対する公衆衛生警告、" fda.gov。さらに、ブランドは成人用と小児用処方を組み合わせたファミリーパックの最小管理単位(SKU)を導入することで消費者セグメントをますます統合しています。このアプローチは家庭内購買トレンドを活用し、世代を超えたブランドロイヤルティを構築しています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

健康用途別:

一般的なウェルネスがトップを維持しながら免疫強化が急成長2025年、一般的な健康とウェルネス用途は市場の41.12%のシェアを占めると予測されており、日常的な栄養サポートと予防的健康のために設計された製品でサプリメント産業の基盤を形成しています。このセグメントは、幅広い消費者への訴求力と、全体的な健康効果を求めてサプリメントを初めて利用する人々へのアクセシビリティから引き続き優位を維持しています。このセグメントの成長は、米国農務省(USDA)と米国保健福祉省(HHS)が発行したアメリカ人のための食事ガイドラインによって支持された予防医療への関心の高まりと一致しています。これらのガイドラインは、すべてのライフステージにわたる健康的な食事パターンの重要性を強調し、栄養密度の高い食品と飲料の役割を強調しています。

2026年から2031年にかけて、免疫強化をターゲットとした用途はCAGR9.40%で成長すると予測されており、消費者が免疫システムのサポートを優先するにつれて市場全体の成長率を上回っています。栄養と免疫機能の関係に関する研究の進歩により、エビデンスに基づく表示を持つターゲットを絞った処方の開発が可能になっています。米国国立衛生研究所(NIH)の食品サプリメント局は、プロバイオティクスと免疫の健康サポートにおけるその役割について詳細な知見を提供しています。その他の用途セグメントはさまざまな成長パターンを示しています。骨と関節の健康は高齢化人口により安定した成長を維持しており、エネルギーと体重管理は活動的なライフスタイルを好むトレンドから恩恵を受けています。消化器系の健康はプロバイオティクスへの需要の増加によって成長し、心血管の健康、糖尿病管理、認知的健康への用途は消費者がサプリメントを通じて特定の健康ニーズに対処するにつれて拡大しています。

流通チャネル別:

オンライン小売が優位を維持しながら加速2025年、オンライン小売チャネルは25.45%の市場シェアを占めると予測されており、2026年から2031年にかけてCAGR13%で成長し、他の流通チャネルを上回ると予測されています。この成長は、多様な地域と人口統計グループにわたる消費者の購買行動の大きな変革を示しています。電子商取引プラットフォームは、消費者に詳細な製品情報、顧客レビュー、比較ツールへのアクセスを提供することで、このシフトにおいて重要な役割を果たしています。これらの機能により、購入者は食品サプリメントを購入する際に十分な情報に基づいた意思決定を行い、特定のニーズと嗜好に合わせることができます。

専門店は、パーソナライズされた推奨を求める消費者に対応するため、専門的なガイダンスと厳選された製品ラインナップを提供することで競争力を維持し続けています。スーパーマーケットとハイパーマーケットは利便性と衝動買いを促進する能力から恩恵を受けていますが、サプリメント製品の利益率の低さと限られた棚スペースなどの課題に直面しています。ダイレクトセリングチャネルは市場シェアの低下を経験しているものの、個人的な関係とコミュニティエンゲージメントが顧客ロイヤルティを育む特定の地域と製品カテゴリーでは依然として重要性を持っています。さらに、医療従事者、フィットネスセンター、サブスクリプションサービスを含むその他の流通チャネルは、食品サプリメントをターゲットを絞ったウェルネスプログラムや産業内のユースケースに結びつけることで特定の市場セグメントに対応しています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

地域分析

アジア太平洋地域の栄養補助食品市場

アジア太平洋地域は2025年に市場シェアの49.48%を占め、市場を支配した。この優位性は、中国およびインドにおける中間層の可処分所得の増加、栄養補助食品の普及を促進した急速な都市化、そして予防医療の推進を目的とした政府主導の取り組みなど、複数の要因によって支えられた。インドでは、インド食品安全基準局(FSSAI)による輸入サプリメントへの第三者試験の義務化という注目すべき動きがあった。この規制により通関期間が60日から90日延長されたものの、製品の品質に対する消費者の信頼が大幅に向上した[3]出典:インド食品安全基準局 食品安全基準(健康補助食品、ニュートラシューティカル、特別食事用途食品、特別医療目的食品、機能性食品および新規食品)規則、

fssai.gov。日本では、高齢化社会がマルチビタミンおよび骨の健康に関するサプリメントの需要を牽引する主要な要因となっている政府が補助する健康診断は栄養不足の特定において重要な役割を果たしており、医師がこれらの不足を補うために特定のサプリメントを頻繁に推奨している。

GCC栄養補助食品市場

中東・アフリカ地域は、2031年までのCAGRが7.83%と最も高い成長率を示した。この成長は主に、湾岸諸国が炭化水素以外の分野へ経済を多角化し、ウェルネスツーリズムや国内ニュートラシューティカル製造などのセクターへ投資する取り組みに起因している。アラブ首長国連邦(UAE)はこの変革の最前線に立ち、サプリメントメーカーに対して税制優遇措置や簡素化されたライセンス手続きを提供するフリーゾーンを設立した。これらの取り組みにより、欧州および北米のブランドからの外国直接投資の誘致に成功しており、これらのブランドはこの地域を生産・流通の戦略的拠点として位置づけるようになっている。

北米および欧州の栄養補助食品市場

北米と欧州は、緩やかな成長を特徴とする成熟市場を形成している。これらの地域ではマルチビタミンの普及率が飽和状態に達しており、現在のイノベーションは疾患特異的な処方および高度なデリバリーシステムに焦点を当てている。欧州では、欧州食品安全機関(EFSA)が新規成分に対する厳格な審査プロセスを導入しており、これが革新的な製品の市場参入を遅らせることが多い。しかし、この厳格な規制の枠組みは消費者の安全を確保するとともに、これらの複雑な要件を乗り越える専門知識を持つ確立されたブランドに優位性をもたらしている。このダイナミクスにより、そのようなブランドは高度に規制されたこれらの市場において競争上の優位性を維持することができている。

競合環境

食品サプリメント市場は断片化した環境を示しています。ここでは単一のプレーヤーが支配することはなく、競争の激しさは多国籍大手、地域の専門企業、デジタルディスラプターの相互作用から生まれています。Abbott、ネスレ・ヘルスサイエンス、Bayerなどの確立された企業は、臨床試験インフラと熟練した規制チームを活用しています。これにより、有効性の表示を検証するだけでなく、複雑な承認プロセスをスムーズに進めることができます。このような優位性はしばしばプレミアム価格設定と薬局チャネルへの独占的アクセスをもたらします。対照的に、機敏なスタートアップが状況を変えています。ダイレクト・トゥ・コンシューマー戦略とソーシャルメディアインフルエンサーの影響力を活用することで、従来の小売方法と比較して大幅に低い顧客獲得コストで、ビーガンアスリート、バイオハッキング愛好家、産後の母親などのニッチなオーディエンスにリーチしています。これは業界における大きな変化を示しており、規模よりもスピードを優先しています。

パーソナライズド栄養への関心が高まっています。Viomeなどのプラットフォームが最前線に立ち、マイクロバイオームシーケンシングと血液バイオマーカーを組み合わせてカスタマイズされたサプリメントレジメンを提供しています。さらに、更年期周辺の女性やサーカディアンリズムの乱れに悩むシフトワーカーなど、見過ごされがちなグループに対応する疾患特異的処方への推進もあります。テクノロジーは業界のリーダーと遅れをとる企業の間の分水嶺となっています。例えば、ブロックチェーンシステムが偽造対策に導入されており、人工知能ツールが在庫廃棄を最小化するために需要予測を精緻化しています。サブスクリプションモデルは顧客の解約を印象的な精度で予測し、企業が積極的に介入して顧客を維持できるようにしています。

RitualやAthletic Greensなどの小規模プレーヤーが現状を揺るがしています。成分の調達と第三者試験に関する詳細を公開することで、長年の業界慣行に挑戦しています。この透明性は確立されたブランドにサプライチェーンを監査するか、より透明性の高い新規参入者に信頼性を失うリスクを冒すかを迫っています。規制の海を航行することが重要な競争上の優位性となっています。米国食品医薬品局の現行適正製造基準の義務は固定コストを伴い、小規模事業者にとってより重い負担となっています。一方、欧州連合の新規食品規制は長い承認プロセスを導入しており、規制の専門知識と必要な毒性学研究への投資に必要な財務力の両方を持つ企業に有利です。

食品サプリメント産業のリーダー企業

Amway Corporation

Herbalife Ltd.

Nestle S.A.

Bayer AG

Haleon plc

- *免責事項:主要選手の並び順不同

本レポートで取り上げた栄養補助食品市場の企業

- Amway Corporation

- Herbalife Ltd.

- Nestle S.A.

- Bayer AG

- Haleon plc

- Abbott Laboratories

- Suntory Holdings Ltd.

- Otsuka Holdings Co. Ltd.

- Glanbia PLC

- Church and Dwight Co. Inc.

- Now Health Group Inc.

- Vitabiotics Ltd.

- H&H Group (Swisse)

- Reckitt Benckiser Group PLC

- Vital Health Foods (Pty) Ltd

- 21st Century HealthCare, Inc.

- Kirin Holdings Company, Limited.

- Jamieson Wellness Inc.

- Harbin Pharmaceutical Group

- Dr. Willmar Schwabe GmbH & Co. KG

栄養補助食品市場における最近の業界動向

- 2025年5月:Awshadはリラクゼーション、精神的集中力、睡眠の質を高めるために処方されたカルマグミを市場に投入しました。各グミには135mgのフルスペクトラムヘンプエキスが含まれており、治療効果を提供するためにCBDおよびTHC化合物を配合しています。

- 2025年4月:ビタミンショップは、体重管理プログラムでGLP-1薬を使用している人々向けの栄養サプリメントを提供する製品ラインであるWhole Health RxのGLP-1サポートを発売しました。

- 2025年3月:ライフタイムはLTHサプリメント製品ラインの一部として、飲めるマルチビタミンとグリーンパウダーであるNOURISHを発売しました。NOURISHの1回分には23種類の必須ビタミンとミネラルが含まれており、競合ブランドより21%多い含有量となっています。

- 2025年2月:フェニックス・ヘルスサイエンスは、オメガ、ニューロ、ミネラル製品ラインの強化処方により脳の健康製品ポートフォリオを拡大しました。オメガ製品ラインには、認知機能をサポートするためにオメガ3の吸収を高める成分であるリソベタLPCが配合されています。

栄養補助食品市場 レポートの範囲と調査方法論

市場定義と主要カバレッジ範囲

本調査では、栄養補助食品市場を、通常の食事を補完し特定の健康アウトカムを改善するために摂取される、完成品・包装済みの摂取可能製品(ビタミン、ミネラル、植物性成分、脂肪酸、タンパク質、プロバイオティクス、酵素、および配合製剤)と定義しています。数値は、2020〜2030年の調査期間において、北米・欧州・アジア太平洋・中南米・中東・アフリカの6地域における小売、直販(DTC)、および医療従事者チャネルを通じて生成されたメーカーレベルの収益を、2024年USD固定価格で表しています。

スコープ除外:機能性食品、スポーツドリンク、強化主食、および試験・受託製造サービスは、エンドユーズの栄養補助食品製品のみに焦点を当てるため、意図的に除外しています。

セグメンテーション概要

- 製品タイプ別

- ビタミン

- ビタミンA

- ビタミンC

- ビタミンD

- ビタミンB(B6、B7・ビオチン、B9・葉酸、B12などを含む)

- その他のビタミンサプリメント

- マルチビタミンサプリメント

- ミネラル

- 鉄サプリメント

- カルシウムサプリメント

- マグネシウムおよび亜鉛サプリメント

- マルチミネラルサプリメント

- その他のミネラル

- 脂肪酸

- タンパク質・アミノ酸

- プレバイオティクスおよびプロバイオティクスサプリメント

- ハーブサプリメント

- 酵素

- ブレンドサプリメント

- その他

- ビタミン

- 形態別

- 錠剤

- カプセルおよびソフトジェル

- 粉末

- グミ

- 液体

- その他

- 原料別

- 植物由来

- 動物由来

- 合成・発酵由来

- 消費者グループ別

- 男性

- 女性

- 子ども・児童

- 健康用途別

- 一般的な健康とウェルネス

- 骨と関節の健康

- エネルギーと体重管理

- 消化器系と腸の健康

- 免疫強化

- 心血管の健康

- 糖尿病管理

- 認知・精神的健康

- 皮膚・毛髪・爪のケア

- 眼の健康

- その他の健康用途

- 流通チャネル別

- スーパーマーケット・ハイパーマーケット

- 専門店

- オンライン小売チャネル

- ダイレクトセリング

- その他の流通チャネル

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 北米のその他の地域

- 欧州

- ドイツ

- フランス

- 英国

- スペイン

- オランダ

- イタリア

- スウェーデン

- ポーランド

- ベルギー

- 欧州のその他の地域

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- 韓国

- インドネシア

- タイ

- シンガポール

- アジア太平洋のその他の地域

- 南米

- ブラジル

- アルゼンチン

- チリ

- コロンビア

- ペルー

- 南米のその他の地域

- 中東・アフリカ

- アラブ首長国連邦

- 南アフリカ

- ナイジェリア

- サウジアラビア

- エジプト

- モロッコ

- トルコ

- 中東・アフリカのその他の地域

- 北米

詳細な調査方法論とデータ検証

一次調査

アナリストは、北米・欧州・アジア太平洋・中南米・中東・アフリカ全域のニュートラシューティカル製剤業者、原材料サプライヤー、Eコマースカテゴリーマネージャー、小売薬剤師、スポーツ栄養コーチを対象に、構造化インタビューおよびパルスサーベイを実施しています。これらの対話を通じて、デスクリサーチだけでは把握できない投与量トレンド、平均販売価格、規制上のボトルネック、在庫回転率を明確にしています。

デスクリサーチ

UN Comtrade輸送データ(HS 2106、3004)、世界保健機関(WHO)栄養統計、米国NIH栄養補助食品ラベルデータベース、Eurostat医療費テーブル、Council for Responsible Nutrition・International Alliance of Dietary/Food Supplement Associationsおよび類似団体が公表した業界ポジションペーパーなど、信頼性の高いオープンソースから需給指標をマッピングすることから始めます。企業の10-K、IPO申請書、投資家向け資料、およびDow Jones FactivaとD&B Hooversを通じて取得した信頼性の高いビジネスメディアから、価格動向、チャネル別構成比、競合動向を把握します。業界専門誌および特許件数はイノベーションシグナルを補完します。このリストは例示であり、公表するすべてのデータポイントには多数の追加参考資料が裏付けとして存在します。

市場規模推計・予測

トップダウンモデリングは、地域別の家計における健康・ウェルネス支出、人口高齢化カーブ、および一人当たりの栄養補助食品普及率から始まり、消費調査と輸出入バランスを用いて製品タイプ別に配分した後、主要ブランドポートフォリオからサンプリングしたASP×数量ロールアップとのクロスチェックを行います。主要変数には、可処分所得の成長、OTC販売におけるEコマースシェア、スポーツ参加率、ビタミン欠乏症の有病率、および規制上の効能表示承認が含まれます。多変量回帰により各ドライバーを予測し、ARIMAオーバーレイを組み合わせて景気循環的ショックを捉えるとともに、ボトムアップのサプライヤー確認により異常値を調整し、報告の遅延が生じている箇所のギャップを補完します。

データ検証・更新サイクル

Mordorのアナリストは、事前設定された閾値を超える乖離にフラグを立てる分散ダッシュボードを運用し、情報源の専門家に再確認を行い、外れ値をシニアレビューパネルにエスカレーションします。データセットは年次で更新され、重要なイベント・規制・M&A・供給ショックがベースラインを変動させた場合には暫定的な修正を行います。最終的な公表前監査により、クライアントが最新の検証済み見解を受け取れるよう確保しています。

MordorのDietary Supplementsベースラインが信頼性を持つ理由

公表されている市場規模の数値がしばしば乖離するのは、何を栄養補助食品とみなすか、どの地域をまとめるか、小売価格の上昇速度をどう見るかについて各社の見解が異なるためです。当社の厳格なスコープ設定、年次更新サイクル、およびデュアルレンズ(普及率プールとASPチェックの組み合わせ)により、こうした乖離を最小化しています。

ベンチマーク比較

| 市場規模 | 匿名化ソース | 主要ギャップドライバー |

|---|---|---|

| USD 145.62 B(2025年) | Mordor Intelligence | - |

| USD 179.53 B(2024年) | Global Consultancy A | 強化食品のより広範な包含;Eコマースマークアップの高い想定値 |

| USD 192.65 B(2024年) | Industry Association B | 小売割引なしの出荷額を使用;受託試験のスコープ除外なし |

| USD 189.23 B(2024年) | Regional Consultancy C | 隣接するニュートラシューティカルカテゴリーを集計し、インフレ調整なしの固定為替レートを適用 |

要約すると、Mordorのアプローチは、すべての数値を観測可能な変数と再現可能なステップに紐付けた、バランスのとれた透明性の高いベースラインを提供し、意思決定者に戦略および投資計画のための信頼性の高い出発点を提供します。

レポートで回答される主要な質問

世界の食品サプリメント市場の2031年までの予測成長率は?

市場は2026年の1億5,182万米ドルから2031年までに1億8,722万米ドルへと、CAGR4.28%で拡大すると予測されています。

食品サプリメントの中で最も速く成長している形態は何ですか?

グミはCAGR12.01%で成長しており、その味と食感が消費者のアドヒアランスを高めることから、最も急速に拡大している形態です。

食品サプリメントの需要において現在どの地域がトップですか?

アジア太平洋地域は中国、インド、日本の強みを背景に世界の売上の49.48%を占めています。

植物由来サプリメントが注目を集めているのはなぜですか?

環境の持続可能性、ビーガン倫理、クリーンラベルへの嗜好が消費者を藻類由来のオメガ3や発酵植物由来原料へと向かわせており、植物由来製品のCAGR9.81%を支えています。

電子商取引はサプリメント販売においてどれほど重要ですか?

オンライン小売は2025年の売上の25.45%を占め、サブスクリプションプログラムとダイレクト・トゥ・コンシューマーの利便性に牽引されてCAGR13.00%で成長しています。

最終更新日: