アジア太平洋地域の栄養補助食品市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

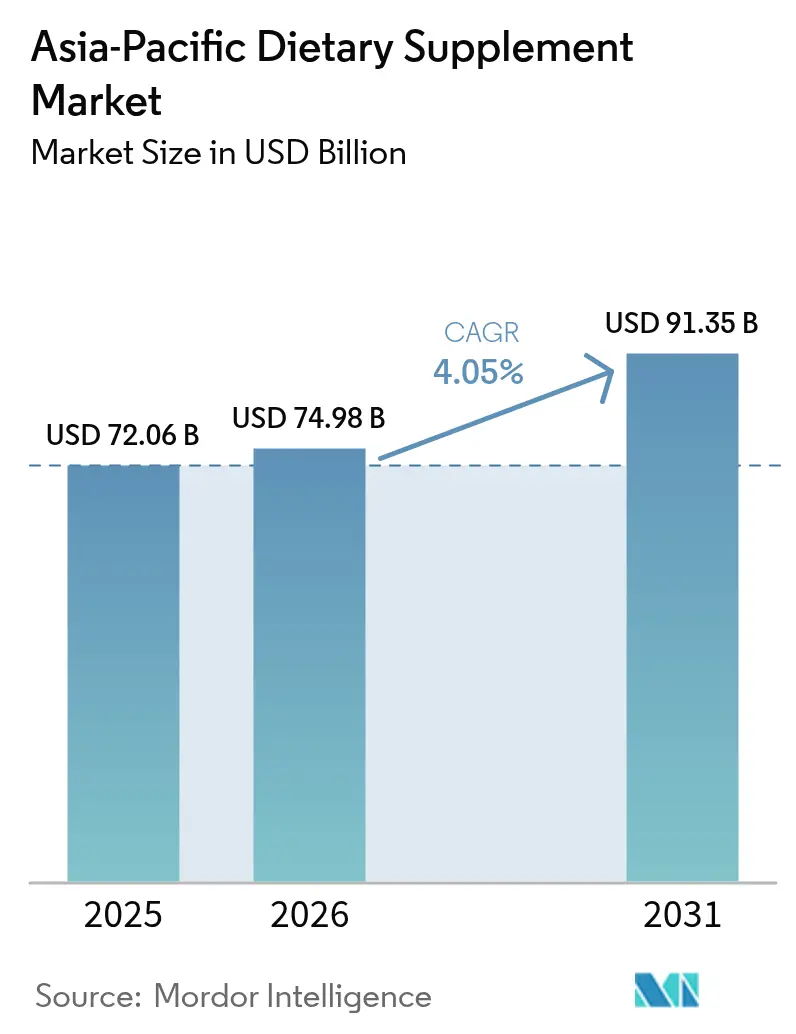

| 基準年の市場規模 (2025) | 72.06 十億米ドル |

| 市場規模 (2026) | 74.98 十億米ドル |

| 市場規模 (2031) | 91.35 十億米ドル |

| 成長率 (2026 - 2031) | 4.05% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアジア太平洋地域の栄養補助食品市場分析

アジア太平洋地域の栄養補助食品市場規模は2026年に748億米ドルと推定され、2025年の720億6,000万米ドルから成長し、2031年には913億5,000万米ドルに達する見込みで、2026年〜2031年にかけて年平均成長率4.05%で成長しています。サプリメント市場の拡大は、予防医療と免疫サポートへの消費者の関心の高まり、流通・マーケティングチャネルにおけるデジタル化の進展、グミ、パウダー、液体濃縮物などさまざまなサプリメント形態の市場受容によって牽引されています。中国は人口規模と健康意識の高さに支えられ、主要な成長ドライバーとしての地位を維持しています。韓国と日本は、特殊成分と改善されたバイオアベイラビリティを持つプレミアム製品を通じて、ユーザー一人当たりの収益が高い水準を示しています。また、インドの拡大する中間層と健康意識の向上が、数量成長に大きく貢献しています。電子商取引セクターは、ダイレクト・トゥ・コンシューマーモデルとマーケットプレイスプラットフォームを通じて流通を再構築し続けています。クリーンラベルおよび植物由来製品に対する市場需要は、合成成分の市場シェアを低下させています。さらに、中国、日本、オーストラリアの規制基準は、品質管理および文書化要件を通じて運営コストを増加させています。これらの規制は、製品安全基準と有効性主張の検証を通じて消費者の信頼を高めることで、確立されたブランドの地位を強化しています。

主要レポートのポイント

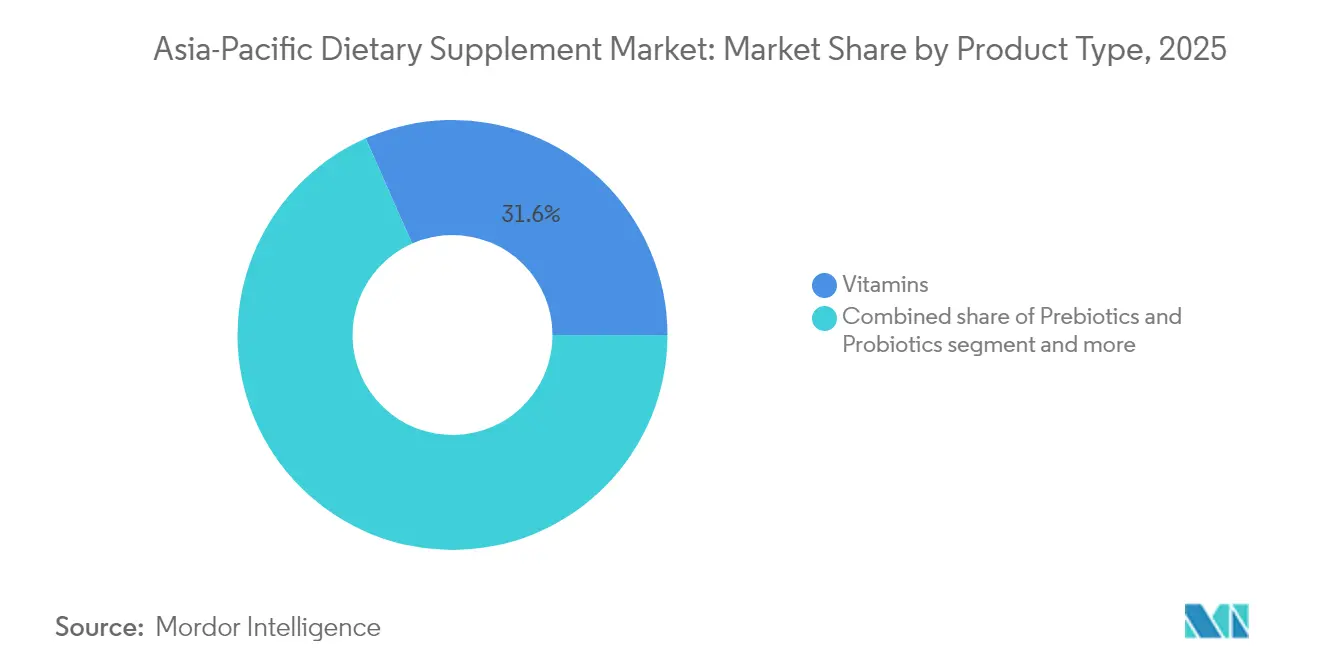

- 製品タイプ別では、ビタミンが2025年に31.62%の収益シェアでトップとなり、プレバイオティクスおよびプロバイオティクスは2031年にかけて年平均成長率6.13%で成長すると予測されています。

- 形態別では、錠剤が2025年に44.58%のシェアで市場を支配し、グミは2031年にかけて年平均成長率6.21%で拡大する見込みです。

- 原料別では、合成・発酵由来製品が2025年にアジア太平洋地域の栄養補助食品市場シェアの45.37%を占め、植物由来製品ラインは年平均成長率5.31%で成長すると予測されています。

- 消費者グループ別では、女性が2025年の売上の33.46%を占め、子供向けセグメントは年平均成長率6.63%を記録すると予測されています。

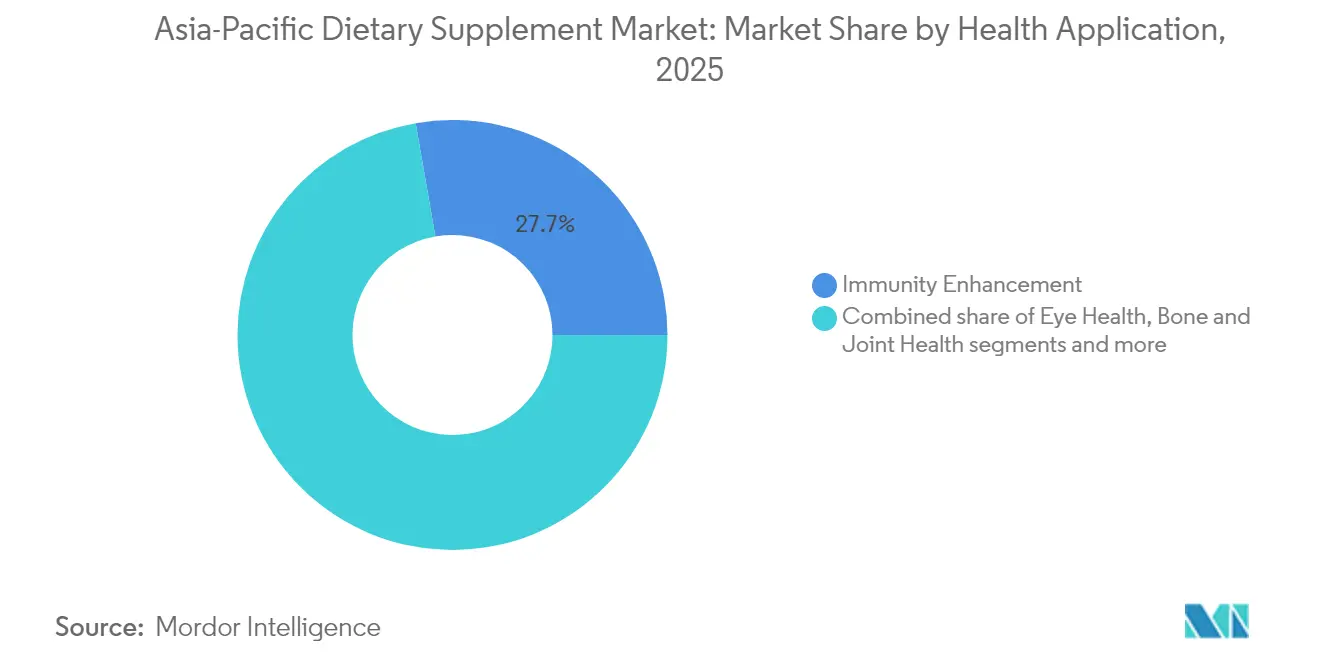

- 用途別では、免疫強化製品が2025年に27.74%のシェアを保持し、エネルギーおよびウェイトマネジメントサプリメントは年平均成長率4.8%が見込まれています。

- 流通チャネル別では、専門店が2025年に39.52%の収益を支配し、オンライン小売は年平均成長率4.86%で拡大すると予測されています。

- 地域別では、中国が2025年に49.02%の収益を占め、インドは2031年にかけて年平均成長率5.27%で成長する軌道にあります。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

アジア太平洋地域の栄養補助食品市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 健康とウェルネスへの支出の増加 | +1.2% | 中国、日本、オーストラリアで最も高い影響を持つグローバル規模 | 中期(2〜4年) |

| 予防医療への意識の高まりがサプリメント使用を促進 | +1.5% | 都市部を中心に地域全体で特に強い影響 | 中期(2〜4年) |

| クリーンラベル、植物由来、ビーガン処方への嗜好の高まり | +0.9% | オーストラリア、日本、韓国、インド都市部 | 短期(2年以内) |

| 日本と中国の高齢者人口が年齢特化型サプリメントを牽引 | +1.1% | 日本、中国、韓国 | 長期(4年以上) |

| ハーブサプリメントへの需要の増加 | +0.8% | インド、中国、タイ、東南アジアへの波及 | 中期(2〜4年) |

| 電子商取引の拡大がサプリメント市場の成長を牽引 | +1.0% | 中国が中核、インドおよび東南アジアで急速に拡大 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

健康とウェルネスへの支出の増加

中国、日本、オーストラリアにおける可処分所得の増加は、消費者の健康意識の高まりを反映し、栄養製品への一人当たり支出の増加を牽引しています。越境電子商取引プラットフォームはプレミアムブランドへのアクセスを向上させ、このトレンドを加速させています。消費者は基本的なビタミンサプリメントから、特定の健康ニーズをターゲットにした特化型処方へと移行しています。市場の小売業者は、免疫、関節ケア、認知健康サプリメントを組み合わせた製品バンドルが、平均バスケット価値の大幅な増加をもたらすことが多いと認識しています。これは、複数の懸念事項に同時に対処する包括的な健康ソリューションへの消費者の投資意欲を示しています。シンガポールと韓国では、企業のウェルネスプログラムが予防的健康手当に栄養補助食品を含めるようになっています。この動向は、組織が従業員の健康促進の利点を認識するにつれ、ウェルネス製品に対する機関需要の高まりを示しています。これらの市場ダイナミクスは、アジア太平洋地域の栄養補助食品市場全体のポートフォリオのプレミアム化を支援し、この分野で事業を展開する企業の収益増加に貢献しています。

予防医療への意識の高まりがサプリメント使用を促進

消費者は栄養補助食品を健康戦略の不可欠な要素として認識するようになっています。このトレンドはアジア太平洋地域全体で顕著であり、中国やタイの政府は早期健康介入を促進するための教育的取り組みや公衆衛生プログラムを実施しています。これらのプログラムは、栄養補助食品の利点について一般市民を教育し、より健康的なライフスタイルの選択を促すことに焦点を当てています。オーストラリアでは、健康保険会社がこのトレンドに対応し、栄養補助食品を定期的に使用する保険契約者向けの割引プログラムを提供しています。保険会社は医療記録と購買履歴を分析して予防的健康行動を奨励し、顧客の長期的なウェルネス行動を促進しています。インドの都市部のミレニアル世代、特に大都市圏では、栄養補助食品の消費において特定の嗜好を示しています。主な動機には、免疫システムの強化、持続的なエネルギーレベル、インナービューティー効果が含まれます。この層の健康意識の高いアプローチは、特にこれらの特定のニーズに対応するサプリメントを好む購買決定に影響を与えています。これらの複合的な要因は、顧客基盤を拡大し、人口統計全体でサプリメントの消費頻度を高め、アジア太平洋地域の栄養補助食品市場の大幅な成長を牽引しています。

クリーンラベル、植物由来、ビーガン処方への嗜好の高まり

アジア太平洋地域では、消費者の嗜好がクリーンラベルおよび植物由来の栄養補助食品へとシフトしています。天然成分、透明な調達、最小限の加工を持つ製品への需要は、健康意識と環境意識の高まりを反映しています。このトレンドは特に若い消費者やベジタリアンの間で顕著であり、彼らはライフスタイルの選択や食事制限に合ったサプリメントを積極的に求めています。植物由来成分を含む製品は、消費者がその自然な起源、健康上の利点の認識、および環境の持続可能性を評価するため、より高いリピート購入率を示しています。この消費者行動により、メーカーは特定の地域から調達された成分や伝統的な薬用植物を含む、追跡可能な起源を持つ植物エキスを取り入れるようになっています。これらの処方変更は、成分の出所、加工方法、サプライチェーンの透明性に関する詳細な情報を提供することで消費者の信頼を強化しています。クリーンラベル製品と天然処方への注力は、競争の激しいアジア太平洋地域の栄養補助食品市場において、特にユニークな植物成分と文書化された持続可能性の実践を特徴とする製品に対して、メーカーがプレミアム価格戦略を実施する機会を生み出しています。

日本と中国の高齢者人口が年齢特化型サプリメントを牽引

アジア太平洋地域では高齢者人口が増加しており、栄養補助食品産業において重要な市場機会を生み出し、消費者の嗜好を再形成しています。中国国家統計局によると、2024年時点で中国の人口の約22%が60歳以上であり、ターゲット栄養製品の実質的かつ拡大する消費者基盤を形成しています[1]出典:中国国家統計局、「2023年および2024年の中国における年齢層別人口分布」、stats.gov.cn。この人口動態の変化は、骨密度、視力ケア、運動機能をターゲットとした年齢特化型サプリメントへの需要増加をもたらしており、消費者は予防医療ソリューションに特別な関心を示しています。コラーゲンペプチドやクエン酸カルシウムを含む製品は高齢消費者の間で大きな支持を得ており、栄養セグメントにおける売上成長と製品革新を牽引しています。高齢化する人口、健康意識の向上、可処分所得の増加の組み合わせは、アジア太平洋地域の栄養補助食品市場において持続的かつ長期的な需要を生み出し、メーカーと小売業者が製品ポートフォリオと市場プレゼンスを拡大するための強固な基盤を確立しています。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 偽造品および低品質製品が消費者の信頼を損なう | -0.8% | インド、タイ、フィリピンで特に深刻な地域全体の問題 | 中期(2〜4年) |

| 表示と用量の標準化の欠如が混乱を招く | -0.6% | 新興市場(インド、タイ、ベトナム)で最も顕著 | 短期(2年以内) |

| より厳格な規制が栄養補助食品および関連製品への締め付けを強化 | -0.4% | 中国、日本、オーストラリア、地域全体への波及効果あり | 中期(2〜4年) |

| 消費者の懐疑心の高まりと信頼の欠如 | -0.7% | 最近の品質スキャンダルがある市場で最も高い影響を持つ地域全体 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

偽造品および低品質製品が信頼を損なう

偽造品および混入サプリメントの市場への影響は、特に新興市場において消費者の信頼を低下させています。これらの製品には、不正確な表示、有害な汚染物質、不正確な栄養成分の申告が含まれることが多くあります。規制されていない電子商取引プラットフォームの拡大がこの問題を深刻化させており、これらのチャネルには堅牢な検証メカニズムと適切な品質管理措置が欠如していることが多いです。主要メーカーはこれらの懸念に対処するための認証技術の導入を開始しており、Amwayなどの企業はスマートフォンアプリケーションを通じた製品検証を可能にするブロックチェーンベースのトレーサビリティシステムを展開しています。これらのシステムにより、消費者はサプリメントの製造から小売までの流通経路を追跡し、製品の真正性と品質基準への準拠を確認することができます。しかし、これらの認証ソリューションはプレミアムセグメントに集中しており、マスマーケット製品は偽造や混入のリスクにさらされたままです。

表示と用量の標準化の欠如

各国間の規制の違いにより、市場固有の栄養表示と警告文が必要となり、包装コストが増加し、製品発売のタイムラインが延長されます。企業は、特定のフォントサイズ、警告文、成分表示を含む各市場向けの異なる包装デザインと表示内容を要求する多様な規制フレームワークに準拠しなければなりません。新しい植物成分の承認プロセスは国によって大きく異なり、中国はインドネシアより最大24ヶ月長くかかるため、市場参入障壁が生じ、製品開発計画に影響を与えています。ASEAN諸国間で規制を調和させるための業界団体の取り組みにもかかわらず、各国の優先事項、規制アプローチ、立法フレームワークの違いにより、進展は遅いままです。標準化された規制の欠如は、アジア太平洋地域の栄養補助食品市場の利益率に影響を与え続けており、特に地域に参入する中小企業に影響を与えています。これらの企業は、複数の管轄区域にわたるコンプライアンス要件を満たすために、個別の在庫システム、複数の包装サプライヤー、市場固有の品質管理措置を管理しながら、相当なリソースを割かなければなりません。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:プレバイオティクスとプロバイオティクスが勢いを増す

ビタミンカテゴリーは、必須微量栄養素摂取のための一貫した消費者利用に牽引され、2025年に31.62%の収益シェアでアジア太平洋地域の栄養補助食品市場を支配しています。プレバイオティクスおよびプロバイオティクスセグメントは、市場全体の成長率を上回る年平均成長率6.13%で2031年まで成長すると予測されています。日本では、医療専門家が抗生物質治療後にシンバイオティクスサプリメントを定期的に推奨しており、薬局での販売が増加しています。東南アジアの消費者の間で腸の健康と免疫機能の関連性が認識されていることが、常温保存可能な芽胞型プロバイオティクス製品の大幅な成長を支えています。

機能性プロバイオティクス株の研究開発は、企業がエビデンスに基づく健康主張の特許を追求するにつれて拡大し続けています。中国の特定のラクトバチルス株に対する簡素化されたブルーハット登録プロセスは、国内発酵投資の増加を促しています。冷蔵を必要としないポストバイオティクス製品の導入は、コンビニエンスストアを通じた流通機会を拡大しています。これらの動向は、ベンチャー資金と業界パートナーシップの両方を引き付ける活発なマイクロバイオームセグメントを通じて、アジア太平洋地域の栄養補助食品市場を強化しています。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

形態別:グミが消費体験を再形成

錠剤は費用対効果の高さと高い有効成分容量に牽引され、2025年に44.58%のシェアで市場を支配しています。アジア太平洋地域の栄養補助食品市場は、年平均成長率6.21%でグミ処方において大幅な成長を示しています。消費者、特に若い世代と都市部のビジネスパーソンは、摂取のしやすさと味のプロファイルから、従来の錠剤の代わりにこれらの咀嚼型サプリメントを選択しています。OllyやGoliなどの企業は、健康意識の高いミレニアル世代とZ世代の消費者をターゲットに、ビタミンおよびプロバイオティクスグミでインドおよび東南アジアでの事業を確立しています。グミの改善された感覚特性は、特に錠剤を飲み込むことが困難な子供や消費者の間で、摂取コンプライアンスを向上させています。

さらに、アジア太平洋地域の栄養補助食品市場では、カプセルとソフトジェルが利便性と正確な用量管理から主要な投与形態として残っています。液体形態は吸収効率と摂取上の利点に基づいて市場浸透率が高まっています。中国、日本、インドを含む市場では、特にビタミンおよびハーブエキスカテゴリーにおいて液体サプリメントへの需要が高まっています。メーカーのSwisseとHerbalife Nutrition Ltd.は、消費可能な健康サプリメントに対するこの市場需要に対応するため、液体コラーゲン処方とハーブトニックで製品ポートフォリオを拡大しています。

原料別:植物由来原料が加速

アジア太平洋地域の栄養補助食品市場では、合成または発酵由来成分が2025年のカテゴリー支出の45.37%を占めています。これらの成分は、大規模製造において運営効率、品質の一貫性、生産コストの優位性を提供し、企業が競争力のある価格でビタミン、プロバイオティクス、アミノ酸への増大する需要を満たすことを可能にしています。日本と韓国の主要マルチビタミンメーカーは、標準化された処方に発酵由来のビタミンB群と合成ビタミンCを採用しています。植物由来の代替品は、持続可能性と動物不使用製品への消費者の関心の高まりに牽引され、年平均成長率5.31%で成長しています。オーストラリアの小売業者は、藻類由来のDHAとエンドウタンパク質強化パウダーを強調するための「植物由来」棚セクションを導入しています。中国では、ミレニアル世代の消費者がアシュワガンダなどの植物成分に対して再生農業の実践を開示するブランドへの嗜好を示しています。

さらに、コラーゲン、魚油、ゼラチンを含む動物由来成分は、アジア太平洋地域の栄養補助食品市場において、特に美容、関節健康、オメガ3サプリメントで持続的な需要を維持しています。日本、韓国、中国の消費者は、肌の健康とアンチエイジング効果のために海洋コラーゲンと魚油カプセルを頻繁に使用しています。明治(日本)やGNCなどの企業は、インナービューティーを重視する消費者の嗜好に対応するため、海洋コラーゲンパウダーとソフトジェルを製造しています。

消費者グループ別:子供の健康が急増

女性は2025年の栄養補助食品市場の33.46%を占め、出産前ビタミン、骨の健康ミネラル、コラーゲンやビオチンを含む美容特化型処方への一貫した需要があります。子供向けセグメントは、一人っ子政策終了後の中国における親の支出増加に牽引され、2031年にかけて年平均成長率6.63%で成長すると予測されています。親は特に免疫サポート、認知発達、成長サプリメントへの投資を増やしています。ルテインとゼアキサンチンを含む視力健康サプリメントは、子供や10代の若者のスクリーンタイム増加により強い成長を示しており、メーカーは読書用眼鏡の形をしたグミベアや果物フレーバーの咀嚼型など、子供向けの形態を開発しています。

規制機関は子供向けサプリメントの脂溶性ビタミン、特にビタミンA、D、E、Kに対してより厳格な安全限界を実施しており、製品開発を科学的に検証された用量に向けています。韓国では、カルシウム、ビタミンD、プロバイオティクスで強化されたヨーグルト製品を学校給食プログラムに組み込むことで、子供たちの間でサプリメント摂取を標準化するのに役立っています。これらの体系的な発展は、幼い頃から長期的なサプリメント使用パターンを確立することに貢献し、複数の人口統計セグメントにわたってアジア太平洋地域の栄養補助食品市場の浸透を大幅に拡大しています。

健康用途別:エネルギーおよびウェイトマネジメントが勢いを増す

免疫強化製品は、2025年にアジア太平洋地域の栄養補助食品市場において収益の27.74%を生み出しました。新型コロナウイルス感染症のパンデミックは、免疫機能をサポートするビタミン、ミネラル、ハーブエキスへの需要を牽引し、予防医療への消費者の関心を高めました。HimalayaやSwisseなどの企業は、インド、中国、東南アジア市場全体でビタミンC、亜鉛、ハーブサプリメントを含む免疫特化型製品ラインを拡大しました。また、エネルギーおよびウェイトマネジメントサプリメントセグメントは、ジムの会員数の増加と体型意識の高まりに支えられ、年平均成長率4.8%で成長すると予測されています。緑茶カテキンと難消化性デンプンを組み合わせた製品は、腸の健康とウェイトマネジメントの統合的な利点に対する消費者需要に対応しています。インドネシアのフィットネスインフルエンサーは、従来の刺激物ベースのサプリメントの代替品として、カフェインフリーのプレワークアウトグミを宣伝しています。

一方、骨・関節健康サプリメントと消化器・腸の健康製品への需要は、アジア太平洋地域の栄養補助食品市場において依然として大きいです。高齢化する人口と都市部の消費者は、運動機能と消化をサポートするサプリメントを求めています。BlackmoresやAmwayなどの企業は、関節の柔軟性と消化器の健康維持に注力するアジア太平洋地域の消費者のニーズを満たすため、コラーゲン、カルシウム、プロバイオティクスサプリメントを提供しています。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

流通チャネル別:オンライン小売が他のすべてを上回る

専門店は2025年に39.52%の収益シェアを保持しており、補完的なサプリメントの製品ガイダンスとパッケージプロモーションを提供する知識豊富なスタッフに牽引されています。オンライン小売セグメントは年平均成長率4.86%を見込んでおり、中国の当日配送インフラとインドの光ファイバーネットワークによる農村部のインターネット接続の拡大から恩恵を受けています。通信省によると、インドは2024年3月時点で合計9億5,440万人のインターネット加入者を記録しており、そのうち3億9,835万人が農村地域の加入者です。BharatNetプロジェクトは、すべてのグラム・パンチャーヤット(GP)に光ファイバーケーブル(OFC)接続を通じてブロードバンドインフラを農村世帯に提供することを目指しています。BharatNetの2フェーズで計画された222,000のグラム・パンチャーヤットのうち、213,000が現在稼働しています。改訂BharatNetプログラムは、需要に基づいて42,000の未整備GPと384,000の村落に光ファイバー接続を実施し、1,500万の農村家庭への光ファイバー接続を目標としています。また、Douyinのライブストリーミング機能は、ホストが製品を実演し顧客の問い合わせに対応するインタラクティブなセッション中の即時購入を促進し、キーオピニオンリーダーは証言と使用体験を通じて製品の信頼性を提供しています。

越境電子商取引プラットフォームは、現地登録要件なしにプレミアム輸入製品へのアクセスを提供し、国際ブランドの直接購入を可能にしています。サブスクリプションサービスは、パーソナライズされた栄養ガイダンスとライフスタイルコンテンツを含む自動月次配送を通じて顧客維持を強化しています。直販会社は、ディストリビューターがオンラインコミュニティを構築してバーチャルコンサルテーションとグループディスカッションを通じて顧客関係を維持するハイブリッドモデルで運営しています。これらのデジタルの進歩は、アジア太平洋地域の栄養補助食品市場の流通チャネルを再形成し、消費者エンゲージメントと製品アクセシビリティを向上させています。

地域分析

中国は2025年に地域売上高の49.02%を占め、アジア太平洋地域の栄養補助食品市場における支配的な地位を確立しています。市場はセグメント化が進んでおり、若い消費者はeスポーツユーザー向けの関節保護ペプチドなどの特化型製品を求めています。インドは可処分所得の増加と薬局ネットワークの拡大に牽引され、年平均成長率5.27%で最高の成長率を示しています。食品安全基準局の簡素化された規制はハーブ製品の市場参入を迅速化し、インドを地域市場における新興勢力として確立しています。

日本は健康的な加齢に注力する高齢化人口に支えられ、安定した成長を維持しています。日本では、総務省の報告によると、65歳以上の人口が3,625万人で、総人口の29.3%を占めています。認知機能、運動機能、肌の弾力性に関する利点を持つ製品は強い需要を示しており、機能性表示食品制度が製品の信頼性を高めています。アプリベースの用量管理によるデジタル化の進展は消費者のコンプライアンスを向上させています。さらに、韓国は美容サプリメントから大きな市場影響力を維持しています。食品医薬品安全処の厳格な品質要件が市場の健全性を維持しています。韓国企業は美容産業の評判を活用して、ASEAN市場全体でコラーゲン製品の流通を拡大しています。 オーストラリアは、堅牢な規制コンプライアンスと情報に精通した消費者を通じて市場の成熟を示しています。医薬品・医療機器局のリスト医薬品フレームワークは消費者の信頼を構築しており、薬局が小売業者と教育リソースの二重の役割を果たすことで支えられています。タイやベトナムを中心とした東南アジア市場は、拡大する中間層人口により成長機会を提供しています。地域のメーカーは、カラマンシーフレーバーのビタミンCサプリメントなど、地域の嗜好に合わせた製品を適応させ、市場プレゼンスを強化しています。

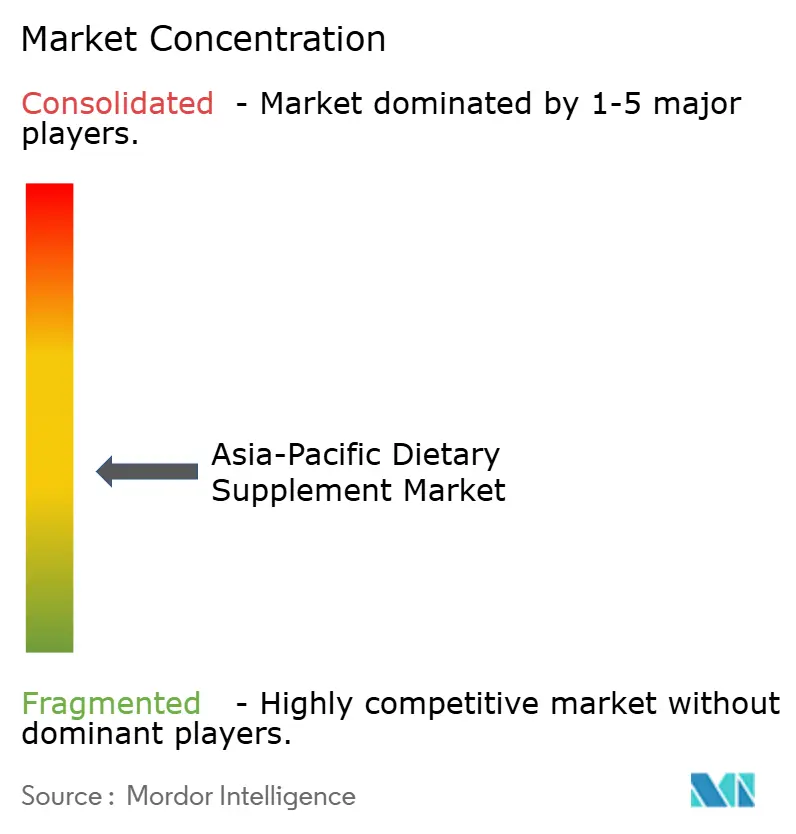

競争環境

アジア太平洋地域の栄養補助食品市場は、グローバル企業、地域専門企業、新興デジタルブランドが混在する中程度の断片化を示しています。地域の主要企業は、品質、研究検証、健康上の利点を強調するブランド製品を通じてプレミアム栄養補助食品市場を支配しています。この市場構造は、地域の専門知識と国際的な製品開発を統合し、アジア太平洋地域全体で多様な競争環境を生み出しています。市場の主要プレーヤーには、Abbott Laboratories、Herbalife Nutrition Ltd.、Amway Corporation、Haleon Plcなどが含まれます。

製品開発のスピードが主要な競争要因となっています。企業がグミ、パウダー、液体ショットに対応する多用途な生産能力を持つ受託製造業者を活用することで、イノベーションサイクルが12〜18ヶ月に短縮されています。企業は研究開発投資を増加させており、主要プレーヤーは臨床研究に収益を配分しています。企業は地域の規制に対応するためにジョイントベンチャーを形成しており、大塚製薬が脳健康飲料のブルーハット承認を確保するために中国の電子薬局とパートナーシップを結んでいることがその例として挙げられます。

市場に参入する製薬企業は、確立された安全性監視システムを活用して医薬品開発の専門知識を強調しています。食品メーカーはフレーバー開発能力を活用して咀嚼型サプリメントを強化しています。これらのダイナミクスは、パートナーシップと買収がアジア太平洋地域の栄養補助食品市場のシェア分配に影響を与え続ける進化する市場環境を生み出しています。

アジア太平洋地域の栄養補助食品産業リーダー

Abbott Laboratories

Herbalife Nutrition Ltd.

Amway Corporation

Bayer AG

Haleon Plc

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:シンガポール国立大学(NUS)から生まれたバイオテクノロジー企業Akesis Biologicsが、消化器系に治療的保護を提供するために設計された初の腸の健康サプリメントMastGutを発表しました。

- 2025年4月:Biome Australia Limitedが、2つの新しい女性向け健康製品でActivated Probioticsシリーズを拡大しました。同社は、Lactobacillus acidophilus LA02とLactobacillus fermentum LF10株を含む膣用プロバイオティクスBiome Her Pessaryを発売し、膣カンジダ症の再発を減少させる効果が実証されました。

- 2024年9月:Bene Esseが消化器の健康のための4つの植物由来サプリメントを開発しました。製品はガスと膨満感、肝臓の健康、過敏性腸症候群(IBS)、便秘に特化して対応しました。同社は科学的研究と臨床的エビデンスに基づいてこれらの製品を処方しました。

アジア太平洋地域の栄養補助食品市場レポートの範囲

栄養補助食品は主に人体における必須栄養成分の摂取を強化するために消費されます。

栄養補助食品の市場レポートは、タイプ別にビタミン、ミネラル、タンパク質およびアミノ酸、ハーブサプリメント、脂肪酸、プロバイオティクス、その他のタイプにセグメント化されています。流通チャネル別では、スーパーマーケット・ハイパーマーケット、薬局・ドラッグストア、コンビニエンス・食料品店、オンライン小売店、その他の流通チャネルにセグメント化されています。地域別では、中国、日本、インド、オーストラリア、その他のアジア太平洋地域にセグメント化されています。

市場規模は、上記のすべてのセグメントについてUSDの金額ベースで算出されています。

| ビタミン |

| ミネラル |

| 脂肪酸 |

| タンパク質およびアミノ酸 |

| プレバイオティクスおよびプロバイオティクスサプリメント |

| ハーブサプリメント |

| 酵素 |

| ブレンドサプリメント |

| その他 |

| 錠剤 |

| カプセルおよびソフトジェル |

| パウダー |

| グミ |

| 液体 |

| その他 |

| 植物由来 |

| 動物由来 |

| 合成・発酵由来 |

| 男性 |

| 女性 |

| 子供・児童 |

| 一般的な健康とウェルネス |

| 骨・関節健康 |

| エネルギーおよびウェイトマネジメント |

| 消化器・腸の健康 |

| 免疫強化 |

| 心血管の健康 |

| 糖尿病管理 |

| 認知・メンタルヘルス |

| 肌・髪・爪のケア |

| 眼の健康 |

| その他の健康用途 |

| スーパーマーケット・ハイパーマーケット |

| 専門店 |

| オンライン小売チャネル |

| 直販 |

| その他の流通チャネル |

| 中国 |

| 日本 |

| インド |

| 韓国 |

| オーストラリア |

| インドネシア |

| シンガポール |

| タイ |

| その他のアジア太平洋地域 |

| 製品タイプ別 | ビタミン |

| ミネラル | |

| 脂肪酸 | |

| タンパク質およびアミノ酸 | |

| プレバイオティクスおよびプロバイオティクスサプリメント | |

| ハーブサプリメント | |

| 酵素 | |

| ブレンドサプリメント | |

| その他 | |

| 形態別 | 錠剤 |

| カプセルおよびソフトジェル | |

| パウダー | |

| グミ | |

| 液体 | |

| その他 | |

| 原料別 | 植物由来 |

| 動物由来 | |

| 合成・発酵由来 | |

| 消費者グループ別 | 男性 |

| 女性 | |

| 子供・児童 | |

| 健康用途別 | 一般的な健康とウェルネス |

| 骨・関節健康 | |

| エネルギーおよびウェイトマネジメント | |

| 消化器・腸の健康 | |

| 免疫強化 | |

| 心血管の健康 | |

| 糖尿病管理 | |

| 認知・メンタルヘルス | |

| 肌・髪・爪のケア | |

| 眼の健康 | |

| その他の健康用途 | |

| 流通チャネル別 | スーパーマーケット・ハイパーマーケット |

| 専門店 | |

| オンライン小売チャネル | |

| 直販 | |

| その他の流通チャネル | |

| 地域別 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| インドネシア | |

| シンガポール | |

| タイ | |

| その他のアジア太平洋地域 |

レポートで回答される主要な質問

アジア太平洋地域の栄養補助食品市場の現在の価値はいくらですか?

市場は2026年に748億米ドル相当であり、年平均成長率4.05%で2031年までに913億5,000万米ドルに成長する見込みです。

アジア太平洋地域の栄養補助食品市場で最大のシェアを持つ国はどこですか?

中国が2025年に地域収益の49.02%でトップです。

製品タイプ別で最も急速に拡大しているセグメントはどれですか?

プレバイオティクスとプロバイオティクスは、すべての製品タイプの中で最も高い年平均成長率6.13%で成長すると予測されています。

オンラインチャネルはどのくらいの速さで成長していますか?

サプリメントのオンライン小売売上は年平均成長率4.86%で増加すると予測されており、他のすべての流通チャネルを上回っています。

最終更新日: