欧州栄養補助食品市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 歴史データ期間 | 2021 - 2024 |

| 市場規模 (2026) | 25.64 十億米ドル |

| 市場規模 (2031) | 38.07 十億米ドル |

| 成長率 (2026 - 2031) | 8.23% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる欧州栄養補助食品市場分析

欧州栄養補助食品市場規模は2026年に250億6,400万USDと評価されており、2031年までに380億7,000万USDに達すると予測され、CAGR 8.23%で拡大しています。この成長は、高齢化社会、微量栄養素摂取量の増大するギャップ、指令2002/46/ECに基づく明確な規制政策の実施など、長期的な需要を持続させる複数の主要要因によって牽引されています。さらに、オンライン小売チャネルの拡大、革新的なサプリメント形態の導入、パーソナライズド栄養の高まるトレンドが市場の消費者基盤をさらに広げています。ビタミンとミネラルは、欠乏症の軽減と日常的なサプリメント摂取を促進する国家キャンペーンに支えられ、引き続き主要セグメントとして市場を牽引しています。しかし、数量面での最も急速な成長はグミおよびサブスクリプション型電子商取引モデルで観察されており、利便性と新規性に対する消費者の進化するニーズに応えています。製品登録や表示を複雑にする国別規制の断片化という課題があるにもかかわらず、イタリアやドイツなどの国々の薬局は、特に臨床重視のブランドにとって信頼できる流通チャネルであり続けています。偽造品の抑制に向けた取り組みや、欧州食品安全機関(EFSA)による健康強調表示の厳格な審査は、市場全体の成長を抑制する可能性があります。しかし、これらの措置は同時に、原材料の真正性を証明し、製品の有効性に関する臨床的エビデンスを提供できる企業に対して、市場での競争優位性を獲得する機会をもたらしています。

主要レポートのポイント

- 製品タイプ別では、ビタミンとミネラルが2025年の欧州栄養補助食品市場シェアの51.31%を占めてトップとなり、同セグメントは2031年にかけてCAGR 10.57%で成長すると予測されています。

- 形態別では、錠剤が2025年の欧州栄養補助食品市場規模の27.85%を占めましたが、グミはCAGR 9.21%で2031年まで最も急速に成長するフォーマットとなっています。

- 消費者グループ別では、女性が2025年の消費量の34.01%を占め、子供向け製品は2031年にかけてCAGR 9.84%と最も高い予測成長率を記録しています。

- 健康用途別では、免疫強化が2025年の欧州栄養補助食品市場規模の22.13%のシェアを占め、肌・髪・爪のケアはCAGR 9.67%で2031年まで拡大しています。

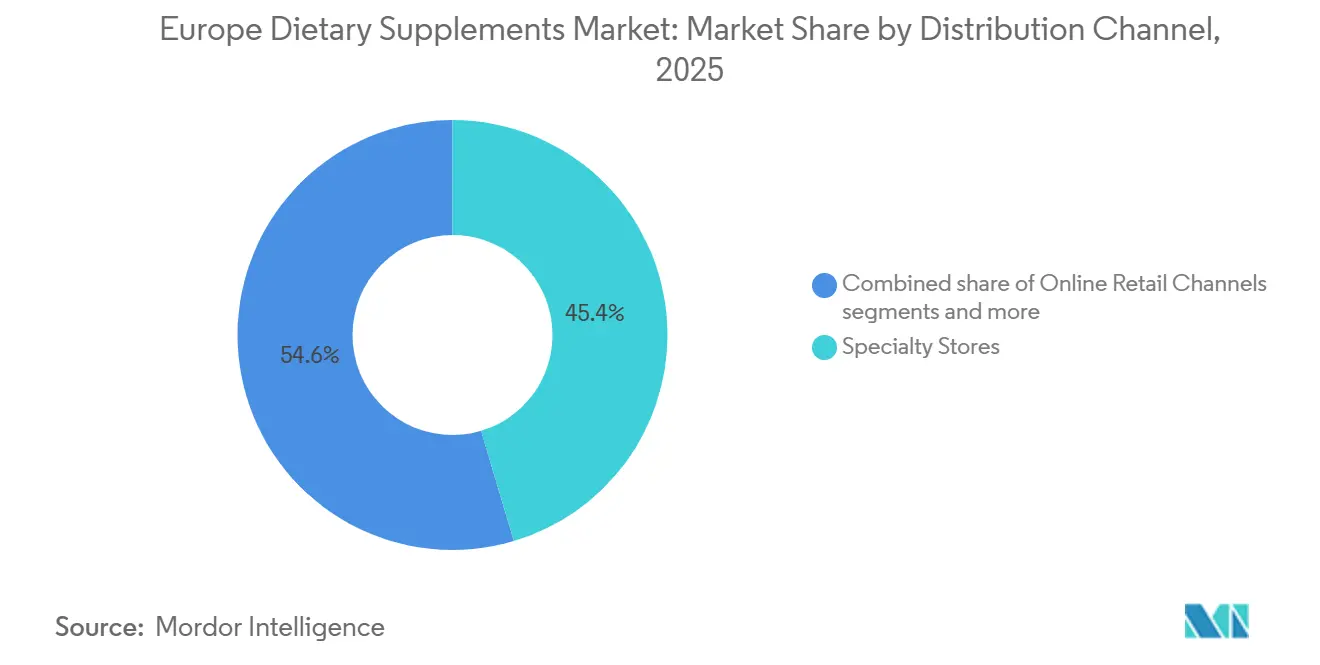

- 流通チャネル別では、専門店が2025年に45.38%の収益シェアを占め、オンライン小売は2031年にかけてCAGR 9.11%で最も急速に成長するルートとなっています。

- 地域別では、イタリアが2025年の地域価値の21.16%を占めましたが、英国は2031年にかけてCAGR 12.21%と最も高い予測成長率を示しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

欧州栄養補助食品市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 定期的なサプリメント消費を促進する予防医療トレンド | +1.8% | 汎欧州、特にドイツ、オランダ、北欧諸国で顕著 | 中期(2〜4年) |

| 女性消費者をターゲットとしたサプリメントが成長を牽引 | +1.5% | イタリア、フランス、英国、スペイン | 短期(2年以内) |

| クリーンラベルおよび天然サプリメントへの消費者の傾向 | +1.2% | ドイツ、オーストリア、北欧諸国、西欧への波及 | 中期(2〜4年) |

| 欧州の高齢化社会が加齢関連サプリメントの需要を押し上げる | +1.6% | イタリア、ドイツ、フランス、ポーランド | 長期(4年以上) |

| スポーツ栄養とフィットネストレンドの高まりが若年消費者のサプリメント使用を促進 | +1.0% | 英国、ドイツ、フランス、オランダ | 短期(2年以内) |

| 電子商取引の拡大がサプリメントのアクセシビリティを向上させ市場成長を促進 | +1.3% | 英国、ドイツ、フランス、ベネルクス、北欧諸国 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

予防医療トレンドが定期的なサプリメント消費を促進している

欧州の医療制度は、総医療支出に占める予防措置の割合が比較的小さい状況です。その結果、消費者はこのギャップを埋めるために自主的なサプリメント摂取にますます依存するようになっています。このトレンドは、自己負担医療費が高く、専門医への待ち時間が長い市場で特に顕著であり、サプリメントは医薬品の便利な代替手段として認識されています。欧州委員会の2024年版「欧州連合における健康状態」報告書は、65歳以上の成人の23%が栄養不良のリスクにさらされていることを明らかにしました[1]出典:OECD(経済協力開発機構)、「Health at a Glance: Europe 2024」、oecd.org。このリスクが強化マルチビタミンおよびタンパク質サプリメントへの需要増大を促しています。英国のリスクグループ向けビタミンD補給ガイダンスなどの国家的取り組みは、定期的なサプリメント使用を正当化するとともに、予防的栄養を必須の公衆衛生対策として位置づけています。さらに、ドイツ連邦リスク評価研究所は微量栄養素の許容上限摂取量に関する更新ガイドラインを発表しました。これらのエビデンスに基づく投与ガイドラインは、長期的なサプリメント摂取に関する消費者の懸念を軽減することを目的としています。

女性消費者をターゲットとしたサプリメントが成長を牽引

女性向け健康サプリメントは、出産前ケアのみに焦点を当てた状態から、更年期、ホルモンバランス、肌の弾力性、骨密度など、製薬会社が見落としがちなより広範な懸念事項に対応する方向へとシフトしています。更年期サプリメント市場への投資家の関心の高まりを示す事例として、Venture Life Groupは2024年10月にHealth and Her Limitedを750万ポンド(950万USD)で買収しました。この市場は、一般的なウェルネス製品と比較して治療期間が長く、一人当たりの支出が高い点で際立っています。2025年、欧州医薬品庁は更年期製品における植物性物質の表示要件を明確化し、製造業者の規制上の不確実性を低減しました。さらに、フランスのANSESは閉経後女性におけるカルシウムとビタミンDの特定の健康強調表示を承認し、他の欧州連合加盟国が追随する可能性の高い先例を設けました。また、クリーンラベル処方と透明性のある原材料調達に対する女性の需要が、有機認証とサードパーティ試験プロトコルの進歩を促進しています。

欧州の高齢化社会が加齢関連サプリメントの需要を押し上げる

欧州の人口動態の変化が加齢関連の健康上の懸念に対応するサプリメントへの需要を牽引しており、開発途上国からの輸入促進センターによると、65歳以上の人口は2050年までに30%に達すると予測されています[2]出典:CBI 開発途上国からの輸入促進センター、「Which Trends Offer Opportunities on the European Market for Natural Ingredients for Health Products」、CBI、cbi.eu。欧州統計局のデータによると、イタリアは欧州で最も高齢者人口の割合が高く、2024年時点で約24.30%となっています[3]出典:欧州統計局、「欧州統計局データブラウザ」、欧州委員会、ec.europa.eu。高齢化社会は、骨・関節の健康、認知機能、心血管の健康をサポートするサプリメントへの需要増大を促しています。2024年11月に発売されたBayerのBerocca Mindは、スペインセージエキスを配合し、加齢に伴う記憶力低下への対抗を目的としています。処方箋ノートロピクスのより穏やかな代替品として位置づけられたこれらの認知健康サプリメントは、副作用が少ないことを特長としています。ポーランドでは人口の高齢化が急速に進んでおり、サプリメントの使用はまだ初期段階にあることから、同国の薬局主導の流通環境をうまく活用できるブランドは大きな恩恵を受ける可能性があります。

クリーンラベルおよび天然サプリメントへの消費者の傾向

「ナトゥアコスト」小売チャネルがプレミアム価格設定と強い消費者ロイヤルティの恩恵を受けているドイツとオーストリアでは、クリーンラベル製品への需要が処方戦略を変革しています。欧州食品安全機関は2024年の評価において、セントジョーンズワート、ホーリーバジル、ターメリックを含む13種類の植物性物質に関する安全上の懸念を指摘しました。これにより、業界は十分に特性評価され臨床的に検証された原材料へのシフトを加速させています。製造業者は合成添加物を植物由来の代替品に置き換え、原材料の真正性を検証するブロックチェーン対応システムを導入することで対応しています。混入は依然として重大な課題であり、2024年に発表された研究では、イチョウ、ブラックコホシュ、ターメリックなどのサプリメントで最も高い汚染率が報告されました。その結果、Holland and Barrettなどの小売業者はこれらのリスクの高い製品にDNAバーコーディングを導入しています。さらに、EUの新規食品規則は特定の植物性物質、特に1997年以前に有意な消費実績がないものに対して詳細な安全性資料を要求しており、スポンサーが毒性学研究に投資しない限り、多くの伝統的なアーユルヴェーダや中国のハーブはこの基準を満たすことができません。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 偽造品の存在が成長を阻害 | -0.9% | 汎欧州、特に英国、ドイツ、フランスのオンラインチャネルで深刻 | 短期(2年以内) |

| 科学的懐疑論が未実証製品への消費者信頼を低下させる | -0.7% | ドイツ、オランダ、北欧諸国、西欧への波及 | 中期(2〜4年) |

| 厳格な規制がサプリメントの健康強調表示を制限 | -0.6% | 欧州連合全域、特にフランス(ANSES)、ドイツで厳格 | 長期(4年以上) |

| 天然食品由来の栄養への嗜好の高まりがサプリメントへの依存を低下させる | -0.5% | ドイツ、オーストリア、オランダ、北欧諸国 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

偽造品の存在が成長を阻害

偽造サプリメントは消費者の信頼を著しく損ない、特に有害事象が発生した場合に正規メーカーの評判に深刻なリスクをもたらします。AmazonやeBayなどのサイトのサードパーティ販売者を含むオンラインプラットフォームは、偽造品の主要な流通チャネルとして台頭しています。その中でも、減量、ボディビルディング、性的機能強化サプリメントが最も頻繁に混入される製品カテゴリーです。この問題に対処するため、プレミアムブランドはブロックチェーン対応のトレーサビリティやDNAバーコーディングなどの高度な認証技術をますます採用しています。しかし、これらの技術の導入に伴う高コストは、中小規模の製造業者にとって依然として大きな障壁となっています。これらの課題への対応として、欧州委員会は2025年までに高リスクのサプリメントカテゴリーへの医薬品シリアライゼーション要件の拡大を提案しています。この取り組みは問題解決に貢献する可能性がありますが、業界団体はコンプライアンスコストの面で中小企業(SME)に財政的負担をかける可能性について懸念を表明しています。

科学的懐疑論が未実証製品への消費者信頼を低下させる

ドイツ連邦リスク評価研究所とフランスのANSESは、特に無作為化比較試験によるエビデンスが不足している特定の植物性サプリメントの有効性について懸念を表明しています。EFSAの枠組みの下、「プロバイオティクス」という用語が健康強調表示として分類されているプロバイオティクスの健康強調表示の停止は、表示上の課題を生み出し、消費者の混乱を招き、マーケティングの差別化を妨げています。アーユルヴェーダ医学で広く使用されるアダプトゲンであるアシュワガンダは、肝毒性への懸念から複数の欧州連合市場で禁止されています。この規制上の慎重姿勢は、新規食品規則の安全性資料要件を満たさない伝統的な植物性物質に対するより広範な懐疑論を浮き彫りにしています。製造業者は臨床試験への投資と査読済み研究の発表によってこれに対応しています。しかし、研究開始から結果発表までの遅延は、規制の緩い市場で未検証の主張を行う競合他社と比較して、エビデンスに基づくブランドを不利な立場に置いています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:ビタミンとミネラルがイノベーションをリード

2025年、ビタミンとミネラルは51.31%のシェアで市場を支配しており、2031年にかけて年間成長率10.57%が見込まれています。この成長は主に、欠乏症に関する啓発キャンペーンの高まりと革新的な生物学的利用能処方に起因しています。その好例として、DSM-Firmenichが2024年4月に承認を取得したカルシジオール一水和物があります。これは高齢者向けに吸収性を高めたビタミンD変異体であり、このセグメントの優位性を推進する革新的な勢いを示しています。一方、ハーブサプリメントは課題に直面しています。EFSAの2024年評価では、ターメリックやセントジョーンズワートを含む13種類の植物性物質に安全上の問題が指摘されました。この発見は処方の見直しと原材料調達へのより慎重なアプローチを促しています。別の観点では、タンパク質とアミノ酸はスポーツ栄養の人気の波に乗っています。脂肪酸、特にオメガ3は、心血管の健康を優先する消費者から安定した需要を享受しています。酵素はニッチではありますが、乳糖不耐症や膵外分泌不全などの問題に対応する消化器の健康に主な用途があります。

このセグメントの拡大は、微量栄養素欠乏症の広範な蔓延に根ざしています。例えば、ビタミンD不足は多くの欧州人にとって懸念事項であり、鉄欠乏性貧血は特に生殖年齢の女性にとって重大な課題です。英国の脆弱なグループへの推奨などの国家的サプリメント取り組みは、定期的なビタミン摂取の正当性を高め、安定した需要を確保しています。プロバイオティクス発酵由来の代謝産物であるポストバイオティクスはニッチを開拓しています。これらは「プロバイオティクス」健康強調表示の規制上の禁止を回避する潜在的な解決策を提供しています。製造業者は現在、従来のサプリメントラベルから離れ、革新的な機能性食品としてこれらを販売しています。欧州食品安全機関は、規則1924/2006に基づく厳格な健康強調表示評価プロセスを通じて、十分に裏付けられた主張のみが消費者に届くことを保証しています。しかし、この綿密なアプローチはイノベーションを阻害する可能性があり、臨床試験を支援する財力を持つ既存プレーヤーに有利に働く傾向があります。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

形態別:グミが従来の錠剤を席巻

錠剤は2025年の市場の27.85%を占めました。しかし、グミは最も急速に成長するフォーマットであり、2031年にかけて年間成長率9.21%が予測されています。この成長は、味のマスキング、利便性、小児および高齢者層の両方への訴求力などの利点によって牽引されています。Bayerが2023年12月に英国でBerocca マルチアクション グミを発売し、2024年に広く展開したことは、確立されたブランドがフォーマットイノベーションを活用して高まる需要に応えている様子を示しています。デンプン不使用の堆積技術とペクチンベースの処方の進歩により、クリーンラベル基準に準拠した砂糖不使用グミの製造が可能になり、歯の健康と血糖値への影響に関する懸念に対応しています。カプセルとソフトジェルは、オメガ3や脂溶性ビタミンなどの油溶性栄養素に引き続き人気があり、ゼラチンまたはベジタリアンシェルがこれらの成分を酸化から保護しています。スポーツ栄養では、用量の柔軟性と迅速な溶解性から粉末が好まれ、液体は嚥下困難な方や吸収の速さを求める方に対応しています。

グミへの嗜好の高まりは、医薬品よりも菓子に近い製品を求めるより広範な消費者トレンドを反映しており、日常的なサプリメント摂取に対する心理的障壁を低下させています。しかし、グミは処方上の課題に直面しており、プロバイオティクスや特定のビタミンなどの熱に敏感な栄養素は製造中に劣化する可能性があり、このフォーマットの適用範囲を制限しています。規制上の精査も強まっており、一部の加盟国では過剰摂取への懸念から子供向けグミのマーケティングに制限を設けることを提案しています。錠剤とカプセルは、確立された製造インフラと低い単位コストに支えられ、価格に敏感なセグメントで引き続き優位を保っています。欧州委員会による食品サプリメント表示要件の継続的な見直しは、標準化された投与ガイドラインにつながる可能性があり、特に治療域が狭い栄養素のフォーマット選択に影響を与える可能性があります。

消費者グループ別:子供向けサプリメントが急増

女性は2025年の需要の34.01%を占め、更年期、骨の健康、出産前栄養、肌の弾力性をターゲットとした専門処方によって牽引されています。子供向けサプリメントは、微量栄養素の充足性に関する親の懸念と早期サプリメント摂取の受容の高まりに支えられ、2031年にかけて年間9.84%の速度で拡大しており、全消費者グループの中で最も高い成長率となっています。グミフォーマットが小児市場を支配しており、ビタミンD、オメガ3、マルチビタミン製品が販売をリードしています。男性向けサプリメントは市場シェアが小さいものの、スポーツ栄養と前立腺の健康で人気を高めており、ブランドはデジタルマーケティングを活用して若い男性消費者にアプローチしています。

2025年、欧州医薬品庁は更年期製品における植物性物質の表示要件を明確化し、製造業者の規制上の課題を軽減しました。フランスのANSESは閉経後女性におけるカルシウムとビタミンDの健康強調表示を承認し、他の欧州連合加盟国が追随する先例を設けました。可処分所得が高く健康意識が強い北欧および西欧が、子供向けサプリメントの主要成長地域となっています。イタリアでは、小児サプリメント市場が薬局チャネルの恩恵を受けており、信頼できる薬剤師が親への製品推薦において重要な役割を果たしています。しかし、このセグメントはサプリメント依存への懸念や、特に全食品栄養を重視する強力な公衆衛生システムを持つ地域での小児期の医療化に関する課題に直面しています。

健康用途別:肌・髪のケアが加速

免疫強化は2025年の市場の22.13%を占め、新型コロナウイルス感染症のパンデミックの余波と季節性呼吸器疾患の繰り返しによる継続的な需要を反映しています。肌・髪・爪のサプリメントは2031年にかけて年間9.67%の成長が見込まれています。この成長は、消費者がインナービューティーソリューションをますます求める中、コラーゲンペプチド、ビオチン、抗酸化処方の人気上昇に起因しています。2026年1月、Haleonは腸の健康と一般的なウェルネスの両方の効果を組み合わせたCentrum Multibioticsを発売しました。これは製造業者がカテゴリーをまたいだ需要に対応するために従来の健康用途を融合させるトレンドを示しています。欧州の高齢化社会は骨・関節の健康サプリメントへの需要を継続的に牽引しており、カルシウム、ビタミンD、グルコサミン処方が安定した人気を維持しています。しかし、エネルギーおよび体重管理製品は、特定の刺激物や食欲抑制剤に関連する安全上の懸念から規制上の精査が強まっています。

消化器および腸の健康用途は革新によって牽引された成長を経験しています。例えば、次世代プロバイオティクスであるアッカーマンシア・ムシニフィラが2024年に新規食品承認を取得しました。さらに、ポストバイオティクスは「プロバイオティクス」健康強調表示の規制上の禁止を回避するための戦略的代替手段として台頭しています。オメガ3脂肪酸と植物ステロールを中心とした心血管の健康サプリメントは安定した需要が続いていますが、同じ成分を強化した機能性食品との競争が激化しています。糖尿病管理サプリメントはニッチなセグメントにとどまっており、欧州食品安全機関(EFSA)の厳格な健康強調表示規制と医師が非医薬品オプションを推奨することへの消極性によって制約されています。認知・精神健康サプリメントは勢いを増しており、Bayerが2024年11月に発売したBerocca Mindがその証左です。このサプリメントはスペインセージエキスを配合し、記憶力のサポートと加齢に伴う認知機能低下への対抗を目的としています。一方、主にルテインとゼアキサンチンを含む眼の健康サプリメントは、スクリーンタイムの増加とブルーライト暴露への懸念の高まりから恩恵を受けています。

流通チャネル別:オンライン小売がギャップを縮小

専門店は2025年の流通市場の45.38%を占め、厳選された製品ラインナップを持つ信頼できるアドバイザーとしての役割を示しています。ドイツ、イタリア、フランスでは、サプリメントを医薬品に準じて扱い専門的なガイダンスの必要性を強調する規制の枠組みに支えられ、薬局チャネルがリードしています。オンライン小売チャネルは上昇軌道にあり、2031年にかけて年間9.11%の成長が見込まれています。この急増はサブスクリプションモデル、ダイレクト・トゥ・コンシューマーブランド、宅配の魅力によって牽引されています。スーパーマーケットとハイパーマーケットは主流のマルチビタミンブランドの入口として機能していますが、他のチャネルが提供する製品品揃えの深さと専門家によるコンサルテーションのレベルに匹敵することは困難です。

ダイレクトセリングはフランスやイタリアなどの市場で引き続き存在感を保っています。これらの市場では、ネットワークマーケティングが個人的な関係と自宅でのデモンストレーションによって繁栄しています。しかし、このチャネルは収入に関する主張への規制上の精査とマルチレベルマーケティング構造に対する消費者の懐疑論の波という課題に直面しています。英国の著名な薬局小売業者であるBootsはサプリメントの品揃えを拡大し、特にCentrum マルチビタミンラインでHaleonとの独占的パートナーシップを締結しました。オンラインチャネルは収益性が高い一方で、偽造品のリスクが最も高い状況です。これに対応して、プラットフォームは認証プロトコルを展開し、サードパーティ販売者の審査を厳格化しています。2025年の欧州委員会の提案は、医薬品シリアライゼーション義務を高リスクのサプリメントカテゴリーに拡大することを目指しています。これが実施されれば、特に小規模販売者のコンプライアンスコストを引き上げることで、オンライン流通のダイナミクスを大きく変える可能性があります。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

地域分析

イタリアは2025年の市場の21.16%を占め、サプリメントを任意のウェルネス製品ではなく必須の健康介入として位置づける薬局中心の流通モデルによって牽引されています。ドイツの市場はナトゥアコスト小売チャネルに大きく依存しており、薬局が支配的な役割を維持しています。フランスのANSESは厳格な市販前安全性評価を実施しており、イノベーションを遅らせる一方で消費者の信頼を強化しています。この規制環境は、複雑な資料要件を管理できる確立されたブランドに有利に働きます。英国は2031年にかけて年間12.21%の成長率が見込まれ、同業他社の中で最も急速に成長する市場です。この成長は主に、英国医薬品・医療製品規制庁(MHRA)が欧州連合の基準から逸脱し新規成分の承認を加速できるブレグジット後の規制上の独立性によるものです。スペインの市場は、微量栄養素のギャップを強調する地中海食の習慣と消費者の信頼を高める薬局チャネルに支えられ、着実に成長を続けています。

ロシアのサプリメント市場は地政学的緊張と通貨変動により不安定な状況にありますが、西洋ブランドの撤退に伴い国内メーカーが市場シェアを拡大しています。スウェーデンはエビデンスに基づくミニマリスト処方に対する北欧の嗜好を反映しており、消費者は複合マルチビタミンブレンドよりも単一栄養素サプリメントを好む傾向があります。ベルギーとオランダは高い可処分所得と強い健康意識の恩恵を受けており、オンライン小売の普及率が欧州平均を上回っています。ポーランドの急速な高齢化と歴史的に低いサプリメント普及率は、同国の薬局中心の流通モデルと価格に敏感な消費者層を乗り越えられるブランドに大きな成長の可能性を提供しています。

ポルトガル、ギリシャ、バルト諸国などの欧州の小規模市場は多様な規制・流通の枠組みを示しており、現地化された市場参入戦略が必要です。ドイツ連邦リスク評価研究所は微量栄養素の許容上限摂取量に関する更新ガイドラインを導入し、長期的なサプリメント摂取への懸念を軽減する科学的根拠に基づく投与ガイドラインを消費者に提供しています。イタリアの高齢化社会と薬局チャネルへの強い信頼は、骨の健康、心血管の健康、認知機能をターゲットとしたサプリメントへの持続的な需要を牽引しています。欧州食品安全機関は規則1924/2006に基づき健康強調表示を監督し、十分に裏付けられた主張のみが消費者に届くことを保証しています。しかし、この厳格なプロセスはイノベーションを遅らせ、臨床試験に資金を提供できるリソースを持つ既存プレーヤーに有利に働きます。

競合環境

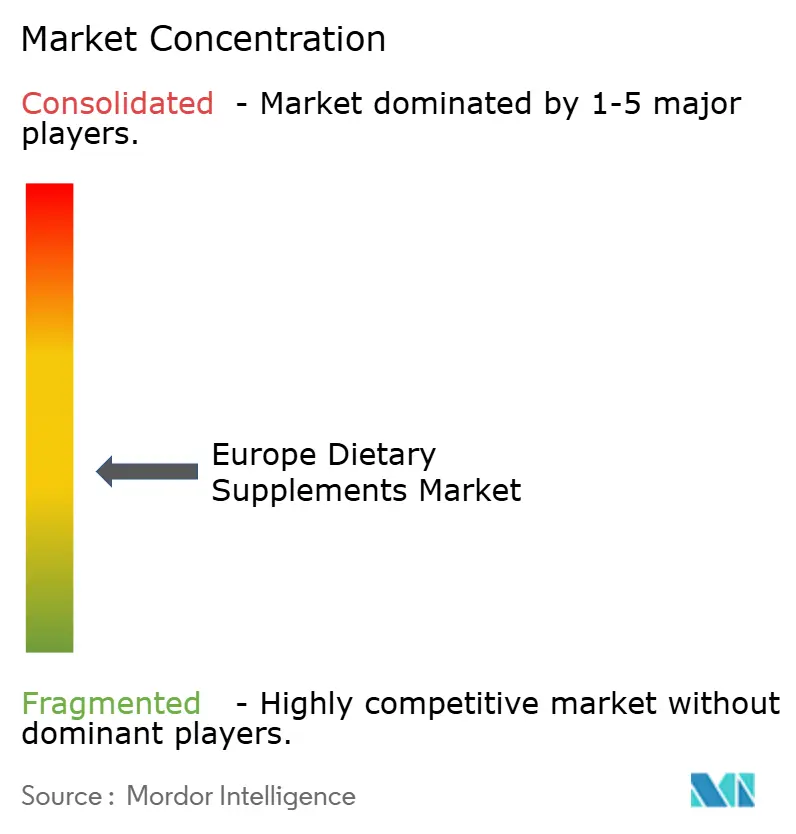

欧州栄養補助食品市場は中程度に断片化されています。多国籍企業は調達と規制コンプライアンスにおける規模の経済を活用する一方、デジタルに特化した小規模ブランドは消費者のフィードバックに基づいて処方を迅速に適応させることで競争優位性を獲得しています。プロバイオティクスおよびビューティーサプリメントセグメントでの競争激化により、確立された企業は専門企業を買収して原材料ポートフォリオを強化しています。このトレンドは、ブランド価値と技術的能力の両方を重視した買収における戦略的シフトを示しています。

さらに、企業はパーソナライズド栄養サービスを提供するためにAI駆動の評価ツールをますます採用しています。これらのツールは重要な消費者インサイトを生成し、ビタミンや機能性食品をより効果的にマーケティングするために活用されています。ダイレクト・トゥ・コンシューマーモデルへの移行により、企業は従来の小売チャネルへの依存を低減しています。このアプローチは利益率を改善するだけでなく、消費者に直接カスタマイズされたソリューションを提供することで強い顧客ロイヤルティを育んでいます。

新興の破壊的プレーヤーには、ポストバイオティクス原材料のサプライヤーや次世代プロバイオティクスの開発者が含まれます。例えば、2024年の新規食品承認に支えられたアッカーマンシア・ムシニフィラの処方を進めている企業があります。小規模プレーヤーは、更年期サプリメント、小児向けグミ、女性向けスポーツ栄養などのニッチ市場に注力し、インフルエンサーマーケティングを活用して従来の広告に頼らずブランドエクイティを構築することで既存企業に挑戦しています。DSM-Firmenichの2024年4月のカルシジオール一水和物の承認は、原材料イノベーションが強力な競争優位性を確立できることを示しており、より生物学的利用能の高いビタミンD形態はプレミアム価格を実現し、専門的な製造能力を必要とします。規制コンプライアンスは依然として重要な競争要因であり、欧州食品安全機関の健康強調表示プロセス(規則1924/2006)は、臨床試験と徹底的な資料準備に投資するブランドに有利に働きます。地位を失いつつある企業には、安全性の精査を受けているアシュワガンダやセントジョーンズワートなどの植物性原材料に依存している企業や、偽造品への懸念の高まりの中でサプライチェーンの真正性を証明するのに苦労しているブランドが含まれます。

欧州栄養補助食品産業リーダー

Bayer AG

Haleon PLC

Sanofi S.A.

Vitabiotics Ltd.

Procter and Gamble Company

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:SFI Health EMEAがポルトガルでEquazen食品サプリメントを発売しました。この製品ラインは、異なるライフステージを通じて認知機能をサポートするために処方されたサプリメントで構成されています。

- 2025年1月:新しい冷凍栄養補助食品シリーズ「icesupp」が英国市場に参入しました。このサプリメントはフルーツとエンドウ豆タンパク質を主要成分とし、必須ビタミンとミネラルを含んでいます。86mlのサプリメントパウチ1個には、本物のフルーツ、タンパク質5g、食物繊維2.5g、150カロリーが含まれており、体力とエネルギーレベルの向上を目的として設計されています。初期製品ラインはミックスベリー、マンゴー、パッションフルーツの3種類のフレーバーを展開しています。サプリメントは常温液体形態の12パウチ入りボックスで販売されており、ユーザーが自宅で冷凍してシャーベット状の食感を楽しめます。

- 2024年11月:PharmaLineaが関節の健康のためのプライベートラベル栄養補助食品「Your」Arthro Ease Capsulesを発売しました。この製品は、軟骨の再生をサポートし、炎症を軽減し、関節痛を緩和する臨床試験済みの成分を含んでいます。臨床研究では、このサプリメントが変形性関節症および腰痛患者の関節痛、不快感、腫れ、こわばりを軽減し、関節機能を改善することが示されています。処方には非変性II型コラーゲン、ボスウェリアエキス、MSM、ビタミンCおよびD3が含まれています。

- 2024年10月:Oriflame Spainがウェロソフィーブランドの下でパーソナライズド栄養サプリメントソリューションを発売しました。この新しい栄養補助食品の提供は、Oriflameのウェルネスパック(男性・女性用)の成功を基盤に、個々の顧客の要件に合わせたカスタマイズされたソリューションを提供しています。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、欧州栄養補助食品市場を、錠剤、カプセル、粉末、グミ、または液体として販売され、日常の食事を補完する完成品の経口摂取可能製品(ビタミン、ミネラル、植物性成分、脂肪酸、プロバイオティクス、アミノ酸、ブレンドミックス)と定義する。Mordor Intelligenceによると、数値はEU-27、英国、およびノルウェーにおけるメーカーレベルの収益を2024年の米ドル固定価格で反映している。

機能性食品、パフォーマンス志向のスポーツパウダー、エナジードリンク、および処方ニュートラシューティカルは対象外とする。

セグメンテーション概要

- 製品タイプ別

- ビタミンとミネラル

- 酵素

- ハーブサプリメント

- タンパク質とアミノ酸

- 脂肪酸

- プロバイオティクス

- その他の製品タイプ

- 形態別

- 錠剤

- カプセルとソフトジェル

- 粉末

- グミ

- 液体

- その他の形態

- 消費者グループ別

- 男性

- 女性

- 子供

- 健康用途別

- 一般的な健康とウェルネス

- 骨・関節の健康

- エネルギーおよび体重管理

- 消化器および腸の健康

- 免疫強化

- 心血管の健康

- 糖尿病管理

- 認知・精神健康

- 肌・髪・爪のケア

- 眼の健康

- その他の健康用途

- 流通チャネル別

- スーパーマーケット・ハイパーマーケット

- 専門店

- オンライン小売チャネル

- ダイレクトセリング

- その他の流通チャネル

- 国別

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- ロシア

- スウェーデン

- ベルギー

- ポーランド

- オランダ

- その他の欧州

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、ドイツ、イタリア、英国、および北欧諸国において、受託製造業者、原料トレーダー、薬剤師、および栄養士にインタビューを実施した。販売価格、チャネルマークアップ、および規制変更の見通しに関するインサイトにより、モデルの前提条件が精緻化された。

デスクリサーチ

Eurostatの医療費シリーズ、EFSAユニオン登録アラート、各国税関ファイル、およびFood Supplements Europeのブリーフィングを用いて需要を追跡した。企業の開示資料、信頼性の高い報道機関、および2つのMordorデータベース(D&B Hoovers、Dow Jones Factiva)により、収益およびローンチのギャップを補完した。これらの例は例示的なものであり、他にも多くの参考資料が調査を導いた。

市場規模推計と予測

まず、家計の医療費を補助食品の普及率に結びつけるトップダウン再構築から着手した。次に、輸入量と工場出荷価格を用いて合計値を照合した。サンプリングされたサプライヤーの積み上げと小売チェックにより、国別の分割をテストした。高齢化比率、肥満有病率、実質所得、EFSAクレーム承認、およびオンラインカテゴリーの成長が多変量回帰に組み込まれ、2030年までの市場予測を行っている。シナリオ分析では、VAT調整とeコマースの急速な普及を検証している。

データ検証と更新サイクル

アウトプットは出荷データおよびマクロ修正に対する異常値チェックを経た後、2名のアナリストが承認する。モデルは年次で更新され、重要なイベントに対しては中間更新が行われる。

MordorのEurope Dietary Supplementsベースラインが信頼性を持つ理由

企業が製品バスケットを拡大したり、小売価格を適用したり、更新頻度が低かったりするため、公表数値には乖離が生じる。

厳格なスコープ、年次更新サイクル、および二重検証により、意思決定者に信頼性の高い基準値を提供する。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主要なギャップ要因 |

|---|---|---|

| USD 22.40 B(2025年) | Mordor Intelligence | |

| USD 49.39 B(2025年) | Global Consultancy A | スポーツドリンクおよびミールリプレースメントを含む;小売マークアップを使用 |

| USD 28.74 B(2025年) | Global Consultancy B | 東欧の小規模市場を除外;最新のEFSAチェックなしに一律のCAGRを適用 |

| USD 39.70 B(2025年) | Industry Association C | 会員の自己申告に依存;オンライン専業ブランドを見落としている |

この比較により、Mordorのバランスの取れたスコープと透明性のある変数追跡が、クライアントが信頼できる再現性のあるベースラインを生み出すことが確認される。

レポートで回答される主要な質問

2031年における欧州栄養補助食品市場の予測値はいくらですか?

CAGR 8.23%に基づき、2031年までに380億7,000万USDに達すると予測されています。

現在、欧州全体で販売をリードしている製品タイプはどれですか?

ビタミンとミネラルが51.31%のシェアを占め、地域の主要セグメントとなっています。

最も急速に成長している消費者グループはどれですか?

子供向けサプリメントはCAGR 9.84%で拡大しており、他のすべてのコホートを上回っています。

グミが錠剤よりも人気を集めているのはなぜですか?

フレーバーマスキング、利便性、フォーマットの新規性が、特に子供と高齢者の間でグミのCAGR 9.21%を牽引しています。

最終更新日: