ペット栄養補助食品市場の規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

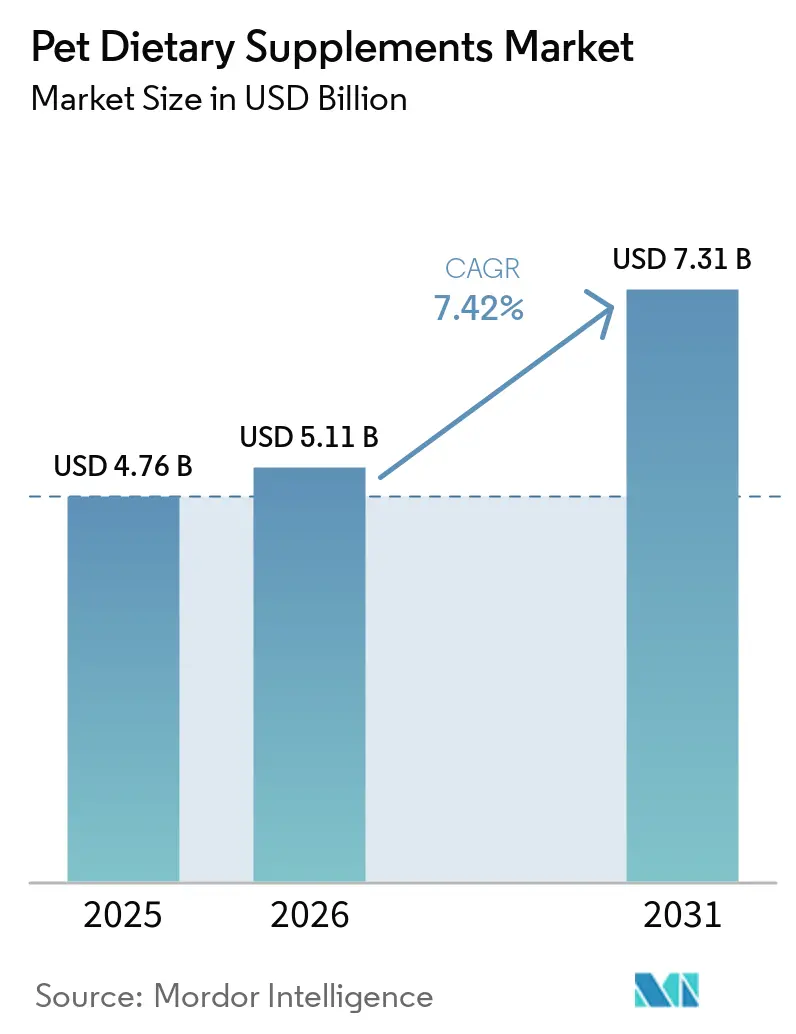

| 市場規模 (2026) | 5.11 十億米ドル |

| 市場規模 (2031) | 7.31 十億米ドル |

| 成長率 (2026 - 2031) | 7.42% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるペット栄養補助食品市場分析

ペット栄養補助食品市場は、2025年の47億6,000万米ドル、2026年の51億1,000万米ドルから2031年には73億1,000万米ドルへと拡大し、2026年から2031年にかけてCAGR 7.42%を記録する見込みです。成長を牽引するのは、ペットの人間化の進展、予防ケアと栄養の結びつきの強化、そして一回限りの購入をリピート注文へと転換するデジタル販売モデルです。臨床的根拠に基づく製剤への獣医師の支持が信頼性を高める一方、AIプラットフォームはマイクロバイオームに基づくカスタマイズを提供し、顧客生涯価値を向上させています。ソフトチューはコンプライアンス面での主力製品であり続けていますが、サブスクリプションブランドが投与量の柔軟性を評価することから、パウダーは二桁成長を記録しています。地域別では北米が引き続きリーダーポジションを維持していますが、都市部の世帯がコンパニオンアニマルのウェルネスに裁量的支出を増やしているアジアが最も成長の速い市場となっています。

主要レポートのポイント

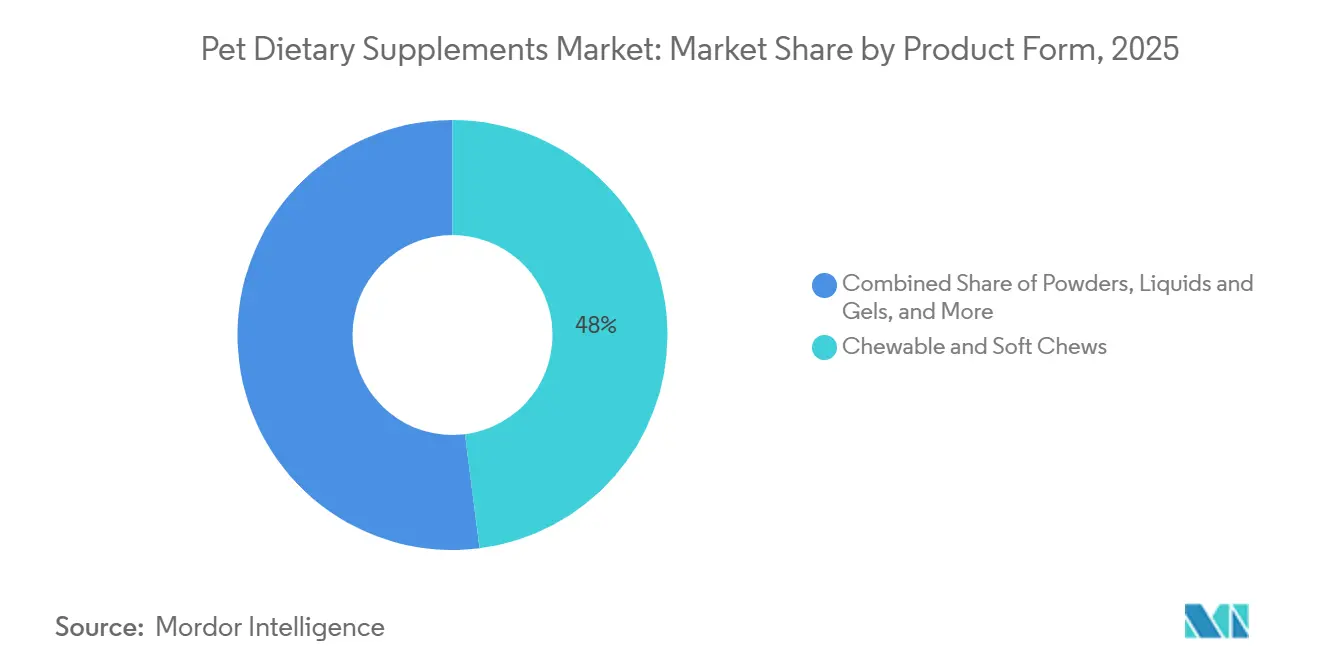

- 製品形態別では、チュアブルおよびソフトチューが2025年のペット栄養補助食品市場規模の48%を占め、パウダーは2031年にかけてCAGR 11.2%で成長する見込みです。

- サプリメントタイプ別では、マルチビタミンが2025年のペット栄養補助食品市場規模の36%を占め、プロバイオティクスおよびプレバイオティクスは2031年にかけてCAGR 10.5%で拡大する見込みです。

- 機能別では、股関節・関節サプリメントが2025年の合計の28%を占め、消化器系健康製品は2031年にかけてCAGR 11.8%で増加する見込みです。

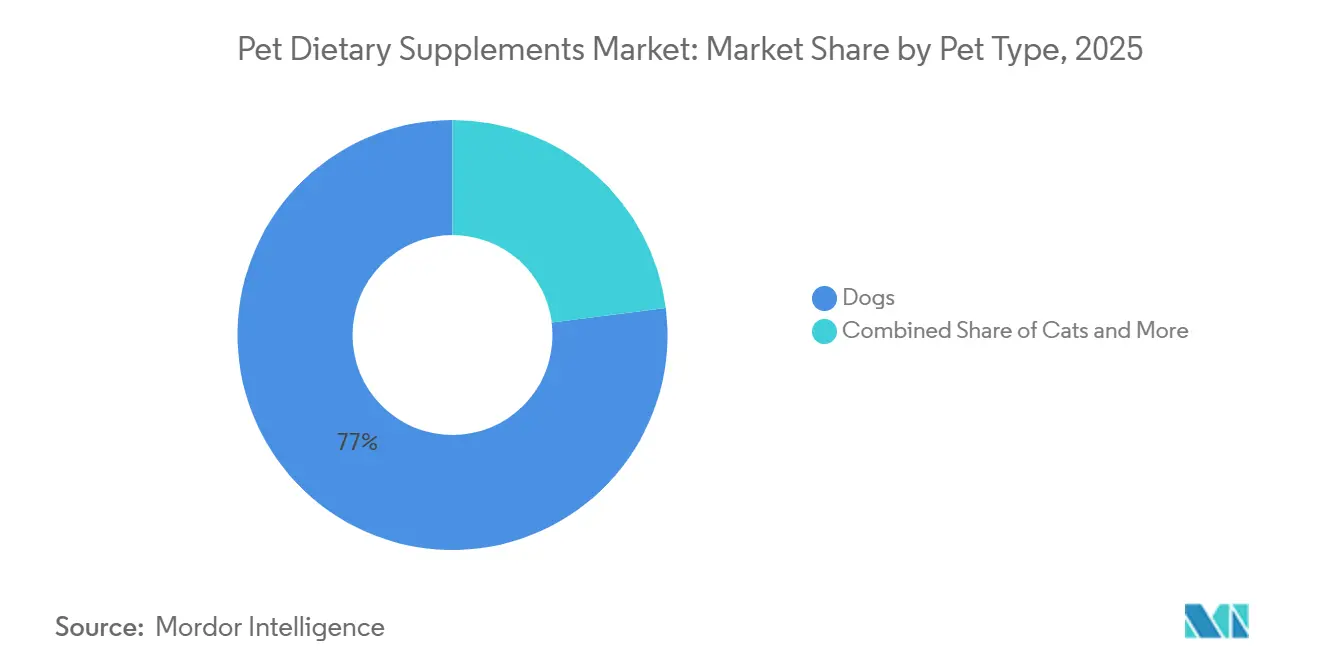

- ペットタイプ別では、犬が2025年のペット栄養補助食品市場シェアの77%を占め、泌尿器系および腎臓ケアの革新により、猫向け製品ラインは2031年にかけてCAGR 9.5%で拡大しています。

- 流通チャネル別では、専門店が2025年のペット栄養補助食品市場の42.3%のシェアを保有し、オンラインチャネルは2031年にかけてCAGR 12.6%と最高の成長率を記録する見込みです。

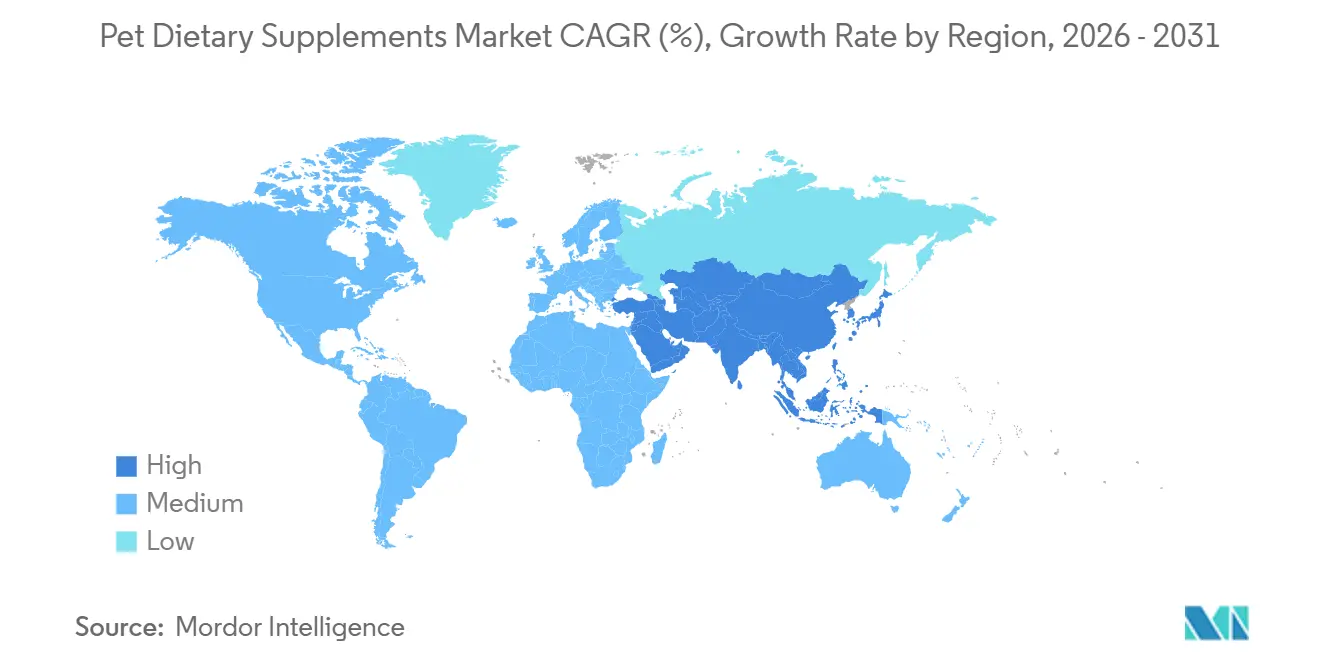

- 地域別では、北米が2025年の世界収益の48.4%を占め、アジア太平洋地域は2031年にかけてCAGR 7.4%で成長する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

ペット栄養補助食品市場のグローバルトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (概算)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| マルチビタミンソフトチューへの需要増加 | +1.2% | 世界全体、北米および欧州で最も高い | 中期(2〜4年) |

| プロバイオティクス製剤への獣医師の支持 | +1.5% | 北米および欧州、アジアへ拡大中 | 長期(4年以上) |

| サブスクリプション型消費者直販(DTC)電子商取引による平均注文額(AOV)の拡大 | +1.3% | 北米、西欧、都市部アジア | 短期(2年以内) |

| AI主導のパーソナライズドマイクロバイオームブレンド | +0.8% | 北米および一部の欧州市場 | 長期(4年以上) |

| 藻類由来オメガ3の魚油とのコストパリティ | +0.6% | 世界全体、欧州および米国に生産拠点 | 中期(2〜4年) |

| ポストバイオティクスの安定性による常温物流の実現 | +0.5% | 世界全体、新興市場で重要 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

マルチビタミンソフトチューへの需要増加

日常的なサプリメント摂取における嗜好性がコンプライアンスを左右し、ソフトチューは薬ではなくおやつを模倣しているため、主要な投与形態として台頭しています。ペットオーナーは錠剤やカプセルと比較してチュアブル形態の方が服用継続率が高いと報告しており、この行動的知見がメーカーによるフレーバーマスキング技術およびテクスチャー最適化への投資を促しています。H&H Groupの子会社であるZesty Pawsは、小売店舗数を増やすことで流通ネットワークを拡大しています。同社は犬が自発的に摂取できるよう設計されたベーコン風味およびピーナッツバター風味のソフトチューの開発に注力しています [1]出典:H&H Group、「投資家向け情報」、hhgroupholding.com。この形態の成功はプライベートブランド参入業者も引き付けており、小売業者はソフトチューがプレミアム棚価格を実現しながらリピート購入を生み出すことを認識しています。メーカーはペクチンベースのビーガン代替品の開発も検討していますが、これらの製剤は動物由来ゼラチンのチュアビリティに匹敵するために追加の安定剤を必要とします。

プロバイオティクス製剤への獣医師の支持

獣医師はペットサプリメント市場においてゲートキーパーとして機能しており、特定製品を推奨する意欲が小売採用率に直接影響します。消化器系健康へのプロバイオティクス使用を支持する臨床的エビデンスは転換点に達しており、査読済み研究によりエンテロコッカス・フェシウムやビフィドバクテリウム・アニマリスなどの菌株が犬における下痢の持続期間を短縮し、便の状態を改善することが実証されています。2024年に獣医内科学ジャーナルに掲載された研究では、Visbiome Vetを投与された犬がプラセボ群の犬と比較して急性下痢エピソードが42%減少したことが示されました。獣医プロバイオティクスセグメントで最大のシェアを持つPurinaのFortiFloraは、数十年にわたる臨床試験と、マイクロバイオームサイエンスについて医療従事者を教育する営業部隊の恩恵を受けています。

AI主導のパーソナライズドマイクロバイオームブレンド

アルゴリズムによるカスタマイズはペット栄養の次のフロンティアを代表しており、品種ベースの推奨を超えて個々のマイクロバイオームプロファイルへと移行しています。Nestle(Purina)のPetivity Microbiome Analysis Kitは2024年4月に発売され、糞便サンプルを収集して細菌DNAをシーケンシングすることでディスバイオシスパターンを特定し、標的プロバイオティクス菌株とプレバイオティクス繊維を含むパウダーサシェを調合します。OllieによるDIG Labsの2024年10月の買収により、ペットの健康記録、活動データ、遺伝子マーカーを分析して臨床症状が現れる前に栄養欠乏を予測する機械学習機能が加わりました。これらのプラットフォームはプレミアム価格を設定しており、Petivityキットは初回分析が99米ドル、カスタマイズサプリメントが月額79米ドルで販売され、富裕層のペットオーナー向けの高級品として位置づけられています。

藻類由来オメガ3の魚油とのコストパリティ

持続可能性への懸念と海洋オメガ3供給源のサプライチェーンの不安定性が、藻類油生産への投資を加速させています。DSM、Firmenich、Evonikの合弁会社であるVeramarisは、ネブラスカ州に発酵施設を運営し、海洋微細藻類からEPAおよびDHAを生産することで、天然魚の漁獲を必要としません。同社は、規模の経済とオキアミ油処理と比較した精製工程の削減により、2024年にバルクペットフード用途において藻類油が魚油とコストパリティを達成したと報告しました。藻類由来オメガ3はビーガンのペットオーナーにも訴求し、海洋資源の枯渇に関する懸念に対応していますが、一部のペットが土っぽいフレーバープロファイルを拒否するため、嗜好性は依然として課題です。2024年には、Nordic NaturalsとNOW Foodsがペット向け藻類ベースのオメガ3サプリメントを発売し、魚油と同等の生物学的利用能を提供するエコフレンドリーな代替品として販売しました。

抑制要因の影響分析*

| 抑制要因 | (概算)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 食品医薬品局(FDA)および米国飼料検査官協会(AAFCO)による厳格な表示規制 | -0.9% | 北米、輸出への波及効果あり | 長期(4年以上) |

| 初回購入者の価格感応度 | -0.7% | 世界全体、新興市場で顕著 | 短期(2年以内) |

| オキアミ油サプライチェーンの不安定性 | -0.4% | 世界全体、プレミアムオメガ3製品ライン | 中期(2〜4年) |

| 越境マーケットプレイスにおける偽造品 | -0.5% | アジア太平洋および南米、北米でも増加中 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

初回購入者の価格感応度

ペットサプリメントは家計予算において曖昧な位置づけにあり、有益ではあるが必須ではないと認識されているため、景気後退時の裁量的支出削減に対して脆弱です。デジタルネイティブブランドの内部データによると、獣医師の推奨やソーシャルメディア広告を通じてカテゴリーに参入することが多い初回購入者は価格弾力性が高く、製品が月額30米ドルを超えるとコンバージョン率が40%低下します。この感応度は、一人当たりのペット支出が北米の水準の一部にとどまる新興市場で最も顕著です。ブランドは15米ドル以下のスターターパックやトライアルサイズを導入することで対応していますが、これらの形態は粗利益率を圧迫し、在庫管理を複雑にします。プレミアムブランドにとっての課題は、より高い価格設定を正当化するために、臨床的検証、獣医師の推奨、透明なサプライチェーンなど、価格を超えた価値提案を伝えることにあります。

越境マーケットプレイスにおける偽造品

グレーマーケットプラットフォームおよび規制されていない電子商取引サイトは偽造ペットサプリメントの流通経路となっており、ブランドエクイティを損ない、安全上のリスクをもたらしています。食品医薬品局(FDA)のオペレーション・パンゲアは国際的な協調執行措置であり、2024年に1,200件を超える偽造ペット医薬品およびサプリメントの輸送を押収しましたが、偽造業者がプラットフォームの緩い管理と越境配送の抜け穴を悪用し続けているため、不正製品の量は増加し続けています [2]出典:米国食品医薬品局、「AFIC ガイダンス」、fda.gov。偽造サプリメントには有効成分量の誤り、未申告の充填剤、または重金属などの汚染物質が含まれることが多く、カテゴリーの信頼性を損なう有害事象を引き起こします。ブランドはQRコードやブロックチェーンベースの来歴追跡などの認証技術に投資していますが、これらの措置は消費者の関与を必要とし、単位コストに2%〜4%を加算します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品形態別:コンプライアンス設計によるソフトチューの優位性

チュアブルおよびソフトチューは2025年のペット栄養補助食品市場規模の48%を占め、この優位性は栄養的優位性よりも行動心理学に根ざしています。ペットオーナーは錠剤の投与に苦労しており、チュアブル形態は嫌がるペットの喉に錠剤を無理やり飲み込ませる手間を解消します。食品医薬品局(FDA)が投与メカニズムよりも成分の安全性に焦点を当てているため、製品形態の選択における規制の影響は最小限にとどまっています。欧州食品安全機関はソフトチューに使用される特定のゲル化剤について懸念を示しており、メーカーはカラギーナンや寒天などの欧州食品安全機関(EFSA)承認の代替品に製剤を変更しています。ソフトチューへのシフトは、ペットオーナーが形態とフレーバーの両面で自身のサプリメント習慣を反映した製品を求めるという、より広範な人間化トレンドを反映しています。

パウダーは2031年にかけてCAGR 11.2%で成長すると予測されており、パーソナライズド投与アルゴリズムとの親和性および低い単位製造コストが競争力のある価格設定を可能にしています。パウダーはカスタムブレンドサシェを配送するパーソナライズド栄養プラットフォームの台頭から恩恵を受けていますが、ペットオーナーがサプリメントをペットのフードに混ぜる必要があり、コンプライアンス上のハードルが生じます。局所スプレーや経皮パッチなどのその他の形態はニッチなセグメントを占めていますが、経口バイオアベイラビリティが最適でない関節痛緩和において支持を得ています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

サプリメントタイプ別:臨床的検証によるプロバイオティクスの急成長

マルチビタミンは2025年のペット栄養補助食品市場規模の36%を占め、幅広い訴求力と一般的なウェルネスに関する獣医師の推奨から恩恵を受けています。カンナビジオール(CBD)の規制上の不確実性が主流採用を妨げており、メーカーは連邦執行を回避するために州際通商を避けることを選択し、流通を州認可のディスペンサリーおよびオンライン消費者直販チャネルに限定しています。ターメリックやアシュワガンダなどのハーブエキスは抗炎症および鎮静効果を訴求して販売されていますが、食品医薬品局(FDA)は根拠なく疾患治療の主張を行う企業に警告書を発行しています。

プロバイオティクスおよびプレバイオティクスは2031年にかけてCAGR 10.5%で拡大する見込みであり、消化器系および免疫系の健康におけるその役割を支持する臨床的エビデンスが蓄積されています。プロバイオティクスの急成長は、科学的検証と獣医師の支持の収束を反映しています。2024年にFrontiers in Veterinary Scienceに掲載されたメタ分析は28件の無作為化比較試験をレビューし、多菌株プロバイオティクス製剤が慢性腸疾患を持つ犬の67%において消化器症状を軽減したと結論付けました [3]出典:Frontiers in Veterinary Science、「プロバイオティクス有効性のメタ分析」、frontiersin.org。有益な腸内細菌を育てるプレバイオティクスは、定着率を高めるシンバイオティクス製剤においてプロバイオティクスとセットで提供されることが増えています。

機能別:マイクロバイオームの知見による消化器系健康の加速

股関節・関節サプリメントは2025年の合計の28%を占め、ペットの高齢化と大型犬種における変形性関節症の高い有病率を反映しています。犬セグメントの成熟により、ブランドはマイクロセグメンテーション戦略を採用し、ジャーマンシェパードの股関節形成不全やブルドッグの短頭種気道症候群など、特定の疾患に罹患しやすい犬種に焦点を当てています。対照的に、猫は植物性成分への耐性が低く味覚への感受性が高い絶対的肉食動物であるため、猫用サプリメントは独自の製剤上の課題を提示します。UC-IIコラーゲン、グリーンリップドムール、ボスウェリア・セラタを組み込んだ先進的な製剤は、疼痛軽減効果の改善を示す臨床研究に支えられ、従来のグルコサミン単独製品に取って代わりつつあります。

消化器系健康製品は2031年にかけてCAGR 11.8%で増加する見込みであり、腸の健康を免疫機能および行動と結びつけるマイクロバイオーム研究によって推進されています。皮膚・被毛の健康製品は目に見える効果がリピート購入を促進し、免疫サポートサプリメントはCOVID-19パンデミック中に支持を得て高い需要を維持しています。消化器系健康の加速は、胃腸障害がアレルギーから不安まで幅広い全身性疾患の根底にあるという獣医師の認識に起因しています。エンテロコッカス・フェシウムやラクトバチルス・アシドフィルスなどのプロバイオティクスは下痢の持続期間を短縮し便の質を改善する有効性を示しており、フルクトオリゴ糖などのプレバイオティクスはプロバイオティクスの定着を促進します。

ペットタイプ別:猫用製剤の普及

犬は2025年のペット栄養補助食品市場シェアの77%を占め、その大きな頭数と一頭当たりのサプリメント支出の高さを反映しています。犬セグメントの成熟により、ブランドはマイクロセグメンテーション戦略を追求し、ジャーマンシェパードの股関節形成不全やブルドッグの短頭種気道症候群など、特定の疾患に罹患しやすい犬種をターゲットにしています。デンタルサプリメントは懐疑的な見方に直面しており、機械的なプラーク除去が依然としてゴールドスタンダードですが、バイオフィルム形成を阻害する酵素製剤が獣医師の支持を得ています。

猫は2031年にかけてCAGR 9.5%と最も成長の速いセグメントを代表しており、メーカーが泌尿器系、腎臓系、歯科系の健康に対応した猫専用製剤を開発しています。猫用サプリメントは独自の製剤上の課題に直面しており、猫は植物性成分への耐性が限られ嗜好性への感受性が高い絶対的肉食動物です。ウサギやモルモットを含む小型哺乳類用サプリメントは、エキゾチックペットの飼育が増加するにつれて拡大していますが、非伝統的なコンパニオンアニマルの規制枠組みは依然として未発達です。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

流通チャネル別:専門店の優位性とオンラインチャネルの急成長

専門店は2025年のペット栄養補助食品市場の42.3%のシェアを保有し、知識豊富なスタッフと店内獣医クリニックを活用してサプリメントの販売を促進しています。スーパーマーケットおよびハイパーマーケットは利便性と競争力のある価格を提供していますが、初回購入者を効果的にサポートするための専門知識が不足していることが多く、プレミアム製品のコンバージョン率が低下しています。獣医クリニックは処方グレードのサプリメントや専門的なガイダンスを必要とする製品の調剤において重要な役割を果たしていますが、オンライン小売業者が同様の製剤をより低価格で提供するため、市場シェアは低下しています。コンビニエンスストアは最小限の役割にとどまり、主に限られたSKU数のマスマーケット向けマルチビタミンを提供しています。

オンラインチャネルは2031年にかけてCAGR 12.6%と最高の成長率を記録する見込みであり、オートシッププログラムが定期収益を確保し顧客獲得コストを削減しています。オンライン小売業者のレコメンデーションエンジンはペットプロファイルと購入履歴に基づいてサプリメントをクロスセルし、バスケットサイズとアタッチメント率を向上させています。

地域分析

北米は2025年の世界収益の48.4%を占め、高い可処分所得、成熟した獣医インフラ、ペットを家族の一員として扱う文化的規範によって牽引されています。米国が地域収益を支配しており、カリフォルニア州、テキサス州、フロリダ州が高いペット飼育率とデジタルネイティブブランドの集積により国内売上の42%を占めています。カナダのバイリンガル表示要件と厳格な輸入規制は越境流通に複雑さを加えていますが、市場の富裕性と獣医チャネルの強さがプレミアム価格設定を支えています。メキシコは都市化と中産階級の所得増加がペットサプリメントの採用を促進する新興の機会を代表していますが、偽造品と規制されていない流通チャネルが成長を制約しています。

アジア太平洋地域は2031年にかけてCAGR 7.4%と最も速い地域成長率で拡大する見込みであり、中国、日本、韓国における都市化、核家族構造、電子商取引の普及によって推進されています。中国のペットサプリメント市場は、一人当たり可処分所得が15,000米ドルを超えペット飼育がステータスシンボルとみなされる北京、上海、深圳などの一線都市に集中しています。TmallとJD.comがオンライン流通を支配しており、ライブストリームコマースとインフルエンサーパートナーシップを活用してサプリメント販売を促進しています。日本の高齢化するペット人口は人間の人口動態トレンドを反映しており、10歳以上の犬が40%を占め、関節の健康と認知機能をターゲットとしたシニア専用製剤への需要を生み出しています。インドは高い成長ポテンシャルを持つ初期段階の市場を代表していますが、価格感応度と限られた獣医インフラがプレミアムセグメントの採用を制約しています。

欧州はドイツ、英国、フランスが地域収益をリードして成長する見込みです。欧州食品安全機関の厳格な新規成分承認プロセスは製品発売を遅らせますが、サプリメントの安全性と有効性に対する消費者の信頼を高めます。ドイツの天然・オーガニック製品への嗜好はハーブサプリメントおよび藻類ベースのオメガ3への需要を牽引しており、英国の獣医チャネルの強さは処方グレードの製剤を支えています。フランスの規制環境は特定のサプリメントカテゴリーに獣医師の監督を義務付けており、消費者直販流通を制限していますが、専門的なガイダンスを確保しています。イタリアやスペインを含む南欧は、加工サプリメントよりも生鮮食品ダイエットを優先する文化的規範により、サプリメント普及率が低い状況です。

競合環境

大手消費財企業、獣医製薬会社、プライベートエクイティ投資家が市場の統合を推進しています。Nestle(Purina)、Mars Incorporated(Mars Petcare)、Colgate-Palmolive Company(Hill's Pet Nutrition)、General Mills Inc.(Blue Buffalo)、H&H Group(Zesty Paws)は2025年に合わせて大きな市場シェアを保有していました。これらの企業は能力と成分のギャップに対処するための戦略的買収を追求しています。例えば、General Millsは2024年にWhitebridge Pet Brandsを14億5,000万米ドルで買収しました。臨床的検証が小売配置の重要な要素となっており、企業は成分の有効性に関する査読済み研究を発表しています。

H&H Group(Zesty Paws)は2025年4月に肥満に焦点を当てた犬用サプリメントを発売し、体重管理製品ポートフォリオを拡大しました。Virbacは2025年に13.6%の収益増加を報告し、獣医師の推奨に支えられた歯科および皮膚科製品への強い需要によって牽引されました。プロバイオティクス錠剤に関するMarsの米国特許第10709156 B2号などの特許保護により、企業は疾患特異的セグメントにおける競争上の地位を確保できます。

競合環境はまた垂直統合戦略によっても形成されており、ZoetisやElancoなどの企業が製薬の専門知識を活用して、より高いマージンを実現する獣医師専用製剤を開発しています。特許活動は、新規有効成分よりも、プロバイオティクス安定性のためのマイクロカプセル化や関節健康活性成分の徐放性コーティングなどの投与技術に集中しており、新規有効成分は通常天然源から得られ特許取得が困難です。

ペット栄養補助食品業界のリーダー企業

Mars Incorporated(Mars Petcare)

Colgate-Palmolive Company(Hill's Pet Nutrition)

General Mills Inc.(Blue Buffalo)

Nestle(Purina)

H&H Group(Zesty Paws)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:H&H Group(Zesty Paws)は、犬の脂肪代謝、消化、満腹感をサポートする犬用肥満サプリメント「New Vet Strength」を発売しました。本製品は体重管理をサポートするよう科学的に配合された成分を含んでいます。

- 2025年2月:Fera Petsは、植物性成分とポストバイオティクスを配合したペット向けデンタルサポートパウダーを発売しました。「Fera Pets Dental Support」と呼ばれるこの製品は、内部からの補給を通じて口腔の健康上の懸念に対処します。その製剤はOravestin、Bactase Pet、および臨床試験済みのポストバイオティクスの3つの主要成分を特徴としています。

- 2024年12月:General Millsは12億米ドルでTyson Foodsのペットトリート事業の買収を完了し、サプリメントとトリートのクロスセルを可能にする製造能力と流通チャネルでBlue Buffaloポートフォリオを拡大しました。この取引は、大手食品コングロマリットがペットケアカテゴリーの隣接領域を取り込もうとする統合トレンドを反映しています。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、ペット栄養補助食品市場を、関節の可動性、皮膚の状態、消化バランス、不安緩和などの特定の健康アウトカムを向上させるためにコンパニオンアニマルに経口投与される、栄養的に活性な製品(ビタミン、ミネラル、脂肪酸、プロバイオティクス、植物性成分、機能性ブレンド)から生み出される価値として定義しています。完全なペットフード、処方治療薬、または家畜用フィード添加物として販売される製品は本調査の範囲外です。

調査範囲の除外:食用動物専用に製剤化された治療薬または認可された獣医薬は本モデルに含まれません。

セグメンテーション概要

- 製品形態別

- 錠剤およびカプセル

- チュアブルおよびソフトチュー

- パウダー

- 液体およびジェル

- カプセル

- その他の形態

- サプリメントタイプ別

- マルチビタミン

- プロバイオティクスおよびプレバイオティクス

- オメガ3および必須脂肪酸

- グルコサミンおよびコンドロイチン

- CBDおよびヘンプ誘導体

- 抗酸化物質

- ハーブおよびボタニカルエキス

- その他のサプリメントタイプ

- 機能別

- 泌尿器系の健康

- 股関節・関節の健康

- 糖尿病管理

- 心臓・腎臓の健康

- 皮膚・被毛の健康

- 免疫系サポート

- 消化器系の健康

- 鎮静・不安緩和

- 歯科・口腔ケア

- 代謝・体重管理

- シニア・認知機能サポート

- その他の専門ニーズ

- ペットタイプ別

- 犬

- 猫

- その他のペット

- 流通チャネル別

- コンビニエンスストア

- オンラインチャネル

- 専門店

- スーパーマーケット・ハイパーマーケット

- その他のチャネル

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 北米その他

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- 欧州その他

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- アジア太平洋その他

- 南米

- ブラジル

- アルゼンチン

- チリ

- 南米その他

- 中東

- アラブ首長国連邦

- サウジアラビア

- イスラエル

- トルコ

- 中東その他

- アフリカ

- 南アフリカ

- エジプト

- アフリカその他

- 北米

詳細な調査方法論とデータ検証

一次調査

北米、欧州、アジア太平洋の獣医師、電子商取引カテゴリーマネージャー、専門店バイヤー、受託製造業者、成分製剤業者と対話しています。これらの会話はデスクリサーチの前提を検証し、平均販売価格を明らかにし、デスクワークだけでは把握できない地域の採用率を明らかにします。

デスクリサーチ

まず、米国FDA獣医医薬品センター、米国ペット製品協会、HS 2309フィード調製品の欧州統計局貿易コード、成分有効性を追跡する査読済みジャーナルなどの一次公開ソースから基礎的な数値を組み合わせることから始めます。地域フローを精緻化するために、各国獣医師会のペット頭数データ、グルコサミンおよび魚油濃縮物の税関輸入記録、小売スキャナーの更新情報をレビューします。

次に、チームは有料データベース(企業収益分割のためのD&B Hoovers、発売ニュースのためのDow Jones Factiva)を活用して、サプライヤーのフットプリントと価格動向をベンチマークします。企業の10-K、投資家向け資料、主要プレス記事が追加のチェックポイントを提供します。二次ソースリストは例示的なものであり、データ収集、検証、明確化には多数の他の文書が参照されています。

市場規模算定と予測

トップダウンのペット頭数とサプリメント普及率プールを使用して需要を再構築し、選択的なボトムアップのサプライヤー集計とサンプリングされた平均販売価格×数量計算によってクロスチェックします。主要変数には、犬と猫の飼育頭数、ペット一頭当たりのサプリメント普及率、形態別の平均小売価格の変化、獣医受診頻度、サプリメント販売における電子商取引シェア、NASCおよびFDA登録データが含まれます。多変量回帰がこれらの指標を過去の支出と結びつけ、シナリオ分析が数値を確定する前に規制または原材料ショックへの感応度をテストします。ボトムアップ推計のデータギャップはチャネルチェックと価格帯中央値で補完されます。

データ検証と更新サイクル

モデルアウトプットは自動分散スキャン、ピアレビュー、シニアアナリストの承認を経ます。規制変更、主要なリコール、または合併によって中間更新がトリガーされ、モデルを年次で再実行します。最終確認により、クライアントが最新の見解を受け取ることを確保します。

Mordor Intelligenceのペット栄養補助食品ベースラインが信頼される理由

企業が地理、製品形態、価格ウィンドウを異なる方法で重み付けするため、公表された推計はしばしば乖離します。当社の厳格な変数選択と年次更新サイクルにより、意思決定者のためにこれらのギャップを縮小します。

ベンチマーク比較

| 市場規模 | 匿名ソース | 主要なギャップ要因 |

|---|---|---|

| 27億米ドル(2025年) | ||

| 25億米ドル(2024年) | グローバルコンサルタントA | ハーブニュートラシューティカルトリートおよびウマ用サプリメントを含む |

| 29億5,000万米ドル(2024年) | ビジネスインテリジェンスファームB | 北米の平均販売価格を1つ使用してグローバルに拡大 |

| 26億2,000万米ドル(2024年) | 業界アナリティクスグループC | ペット頭数のベースイヤーを2022年に設定し、中間更新なし |

総合すると、この比較はMordor Intelligenceが検証可能なペット頭数、現在の価格設定、明確に記載された包含事項に基づいた、バランスのとれた透明性の高いベースラインを提示していることを示しており、利害関係者に戦略的計画のための信頼できる出発点を提供しています。

レポートで回答される主要な質問

ペット栄養補助食品市場は2026年から2031年にかけてどのくらいの速さで成長すると予測されていますか?

CAGR 7.42%を記録し、2026年の51億1,000万米ドルから2031年には73億1,000万米ドルへと成長する見込みです。

現在、どの製品形態が販売をリードしていますか?

ソフトチューはおやつのような嗜好性により2025年収益の48%を占め、優位性を保っています。

なぜプロバイオティクスがコンパニオンアニマルにおいて勢いを増しているのですか?

臨床研究と獣医師の支持の高まりが、特定の菌株を消化器系および免疫系の改善した結果と結びつけています。

最も急速に拡大しているチャネルはどれですか?

オンラインサブスクリプションはオートシッププログラムが定期需要を確保することで2031年にかけてCAGR 12.6%で増加しています。

最終更新日: