生殖補助サプリメント市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

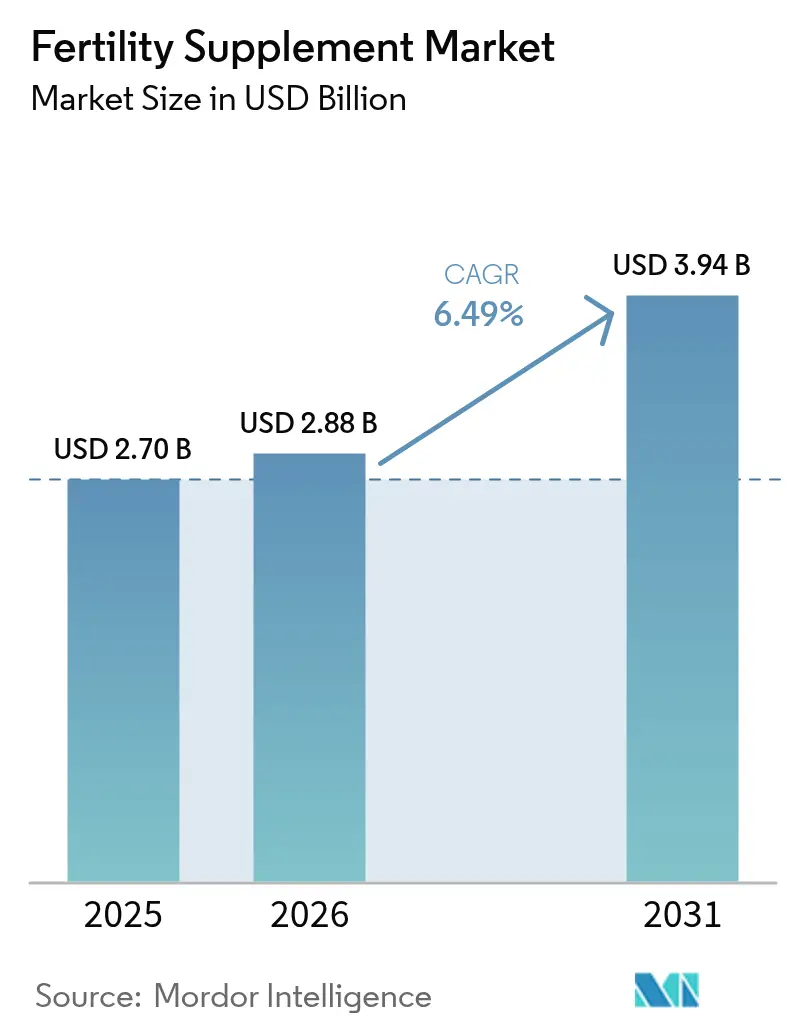

| 市場規模 (2026) | 2.88 十億米ドル |

| 市場規模 (2031) | 3.94 十億米ドル |

| 成長率 (2026 - 2031) | 6.49% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる生殖補助サプリメント市場分析

生殖補助サプリメント市場規模は2025年にUSD 27億ドルと評価され、2026年のUSD 28億8,000万から2031年のUSD 39億4,000万へと、予測期間(2026年~2031年)中にCAGR 6.49%で成長する見込みです。

コエンザイムQ10、メチルフォレート、L-カルニチンといった栄養素の生殖上の有益性を確認した臨床データが、ブランド各社のプレミアム価格設定を正当化し、医療コミュニティにおける信頼性構築に寄与しています[1]米国食品医薬品局、「新規栄養成分届出最終規則」、連邦官報、federalregister.gov。不妊率の世界的上昇、受胎前健康管理への意識の高まり、および先進国・新興国双方における生殖補助医療(ART)の普及拡大がモメンタムを持続させています。米国では、雇用主による不妊治療給付のカバー率が2020年の30%から2024年には42%へ拡大し、ARTサイクルの前後を通じて実施される補助的な栄養プロトコルへの需要を喚起しています。オンライン販売チャネルの拡大と、製品安全性・効能表示に関する規制強化の進展が、生殖補助サプリメント市場全体の競争戦略を再定義し、イノベーションを加速し続けています。

主要レポートの要点

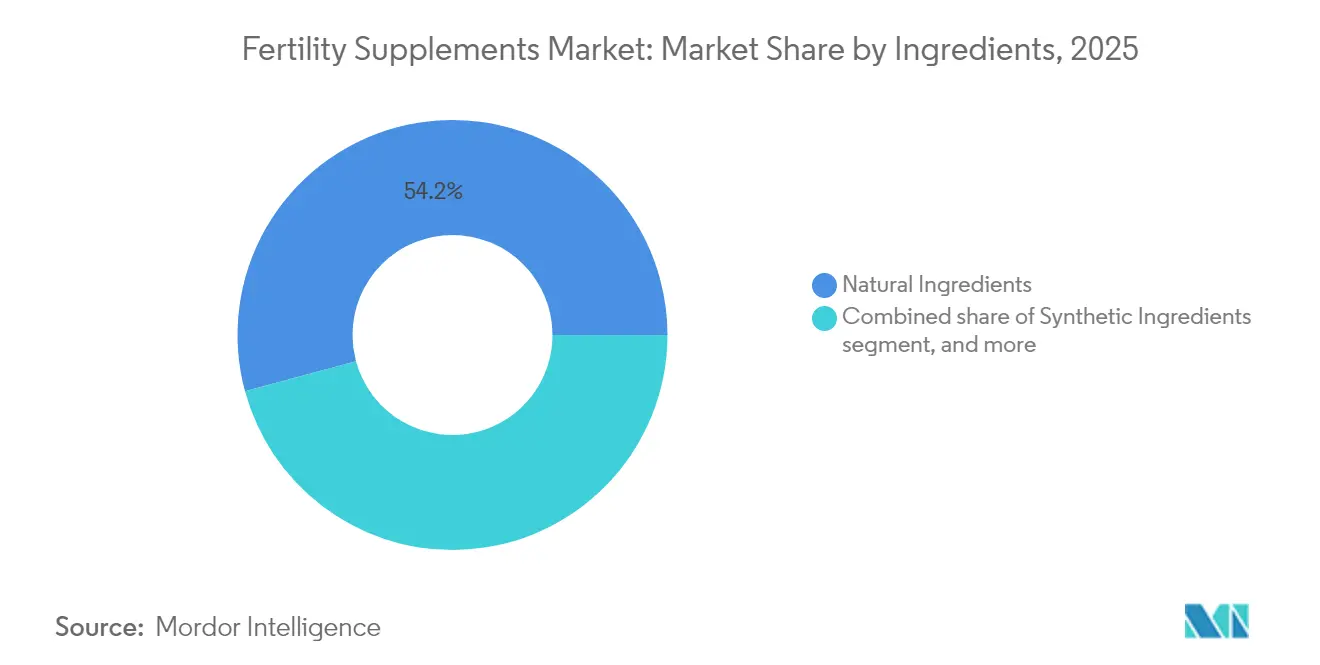

- 成分別では、2025年の生殖補助サプリメント市場シェアにおいて天然製剤が54.22%を占め、天然成分と合成成分のブレンドが2031年にかけて最も速い8.39%のCAGRを記録する見込みです。

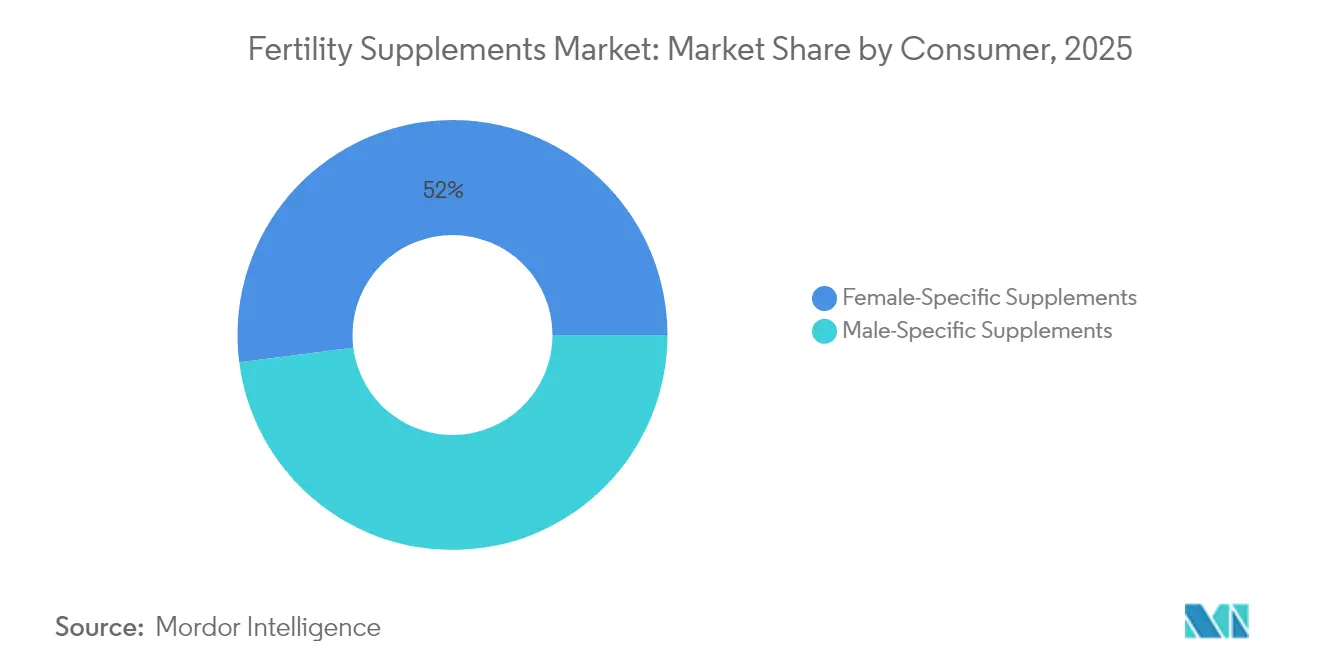

- 消費者別では、2025年の生殖補助サプリメント市場規模において女性向け製品が52.02%のシェアを保持し、男性向けラインは2031年にかけて8.41%のCAGRで拡大する見込みです。

- 形態別では、2025年の売上貢献においてカプセルが37.76%でトップとなり、グミは2031年にかけて9.12%のCAGRで最も急速に成長するフォーマットとなっています。

- 流通チャネル別では、2025年の調剤薬局のシェアは43.08%を維持しているものの、利便性とプライバシー上の利点を背景に、電子薬局が9.08%のCAGRで拡大しています。

- 地域別では、2025年の生殖補助サプリメント市場シェアにおいて北米が35.41%を獲得し、アジア太平洋地域が2031年にかけて7.48%のCAGRで最速成長を遂げる見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の生殖補助サプリメント市場トレンドとインサイト

ドライバー影響度分析*

| ドライバー | CAGR予測への影響度(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 世界的な不妊率の上昇 | +1.8% | 世界全体;アジア太平洋・北米において最大 | 長期(4年以上) |

| 受胎前栄養に関する意識の高まり | +1.2% | 北米・欧州;アジア太平洋へ拡大中 | 中期(2~4年) |

| 生殖補助医療の拡大 | +1.0% | 世界全体;先進国市場に集中 | 長期(4年以上) |

| 可処分所得の増加と医療費支出の拡大 | +0.9% | アジア太平洋がコア;ラテンアメリカへ波及 | 中期(2~4年) |

| エビデンスに基づく成分を用いた製品イノベーション | +0.7% | 世界全体;北米・欧州が主導 | 短期(2年以内) |

| オンラインおよび小売流通チャネルの普及 | +0.5% | 世界全体;アジア太平洋で最速 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

世界的な不妊率の上昇

現在、カップルの約8~12%が男性因子不妊に悩んでおり、続発性不妊はアジア太平洋全域で急速に増加しています。フィリピンは地域内で最も高い発生率を報告しています。晩婚化、座位時間の多いライフスタイル、環境ストレスといった要因が、生殖補助サプリメントを裁量的な位置づけから必需的な医療品へと転換させています。多嚢胞性卵巣症候群(PCOS)の管理におけるミオ・イノシトールやセレンの有効性を示すエビデンスは、特に妊娠を30代まで延期する女性を中心とした長期的な需要を下支えしています。こうした構造的な疫学的変化が、生殖補助サプリメント市場の持続的な成長基盤を確立しています。

受胎前栄養に関する意識の高まり

高所得国5カ国を対象とした調査では、受胎前知識において米国がトップとなっているものの、推奨されるマイクロ栄養素レジメンの実施率は依然として一定していません。医師によるガイダンスが最も信頼される情報源であり、臨床的裏付けが販売促進の触媒として機能しています。妊娠中の最適な銅、マンガン、ビタミンB12レベルと中高年期の血圧リスク低下との関連を示す研究により、議論の焦点が即時的な受胎から生涯にわたる健康アウトカムへと広がっています。こうした知見を取り込むことで、ブランド各社は生殖補助サプリメントを短期的な解決策ではなく、総合的な出産前ウェルネスの一部として位置づけています。

生殖補助医療の拡大

世界の不妊治療サービス市場は、2023年のUSD 350億からアジアにおけるCAGR 10%に牽引され、2033年までにUSD 700億超への倍増軌道にあります。体外受精(IVF)の1サイクルにUSD 30,000~40,000を要する状況において、卵母細胞または精子の質を改善するニュートラシューティカルは費用対効果の高い補助手段として機能します。レスベラトロール強化マルチビタミンは、葉酸単独対照群と比較して成熟卵胞数の増加と受精率の上昇をもたらすことが示されています。Q300™などの最新の精子選別装置は累積妊娠率を最大65%まで引き上げており、患者はしばしばこれらの技術と抗酸化レジメンを組み合わせて成果を最大化しています。これらのトレンドが相まって、生殖補助サプリメント市場は臨床的な不妊治療プロトコルの中に一層深く組み込まれています。

可処分所得の増加と医療費支出の拡大

中国、インド、東南アジアの拡大する中間層が、生殖健康に対してより大きな家計予算を振り向けています。ARTに対する保険適用の拡充に加え、一部の省における政府の奨励策が、準備段階のマイクロ栄養素への需要を強化しています。ラテンアメリカ経済も、発展段階はやや早いものの同様の軌跡をたどっており、生殖補助サプリメント産業に段階的な成長余地をもたらしています。

抑制要因影響度分析*

| 抑制要因影響度分析 | CAGR予測への影響度(〜%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| サプリメント効能表示に関する厳格な規制監督 | -0.8% | 世界全体;北米・欧州において最も厳格 | 中期(2~4年) |

| 有効性を支持する臨床エビデンスの限界 | -0.6% | 世界全体;プレミアム価格帯に影響 | 長期(4年以上) |

| 消費者の高い価格感度 | -0.5% | 新興市場および世界の価格重視セグメント | 短期(2年以内) |

| 代替治療法との競合 | -0.4% | 世界全体;ART適用拡大地域でより顕著 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

サプリメント効能表示に関する厳格な規制監督

米国食品医薬品局(FDA)は現在、新規栄養成分(新規栄養成分届出に含まれるもの)の販売前通知について、実質的な毒性学的データを含む75日前の届出を義務付けています[2]公益科学センター、「不妊表示に関する警告書」、cspinet.org。カリフォルニア州では審議中のSB 646法案が出産前ビタミンへの重金属検査を義務付ける予定であり、公益科学センター(Center for Science in the Public Interest)などの擁護団体は根拠不十分な不妊効能表示に対して公然と異議を唱えています[3]米国食品医薬品局、「新規栄養成分届出最終規則」、連邦官報、federalregister.gov。コンプライアンス費用は特に中小企業で急増しており、実質的に参入障壁を高める一方で、生殖補助サプリメント市場における消費者信頼を段階的に構築しています。

有効性を支持する臨床エビデンスの限界

抗酸化物質は精子濃度と運動率を改善できる一方で、系統的レビューは研究バイアスと小サンプルサイズに起因して実際の生児出生アウトカムとの関連が乏しいことを明らかにしています。このエビデンスの欠如が、強固なランダム化比較試験を欠く高価なブレンド製品の推奨を医療専門家が躊躇する要因となっています。しかし、ゴールドスタンダードの研究に投資するブランドは、検証済みのアウトカムを防衛可能な価格プレミアムに転換し、生殖補助サプリメント産業内での差別化を図ることができます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

成分別:天然素材の優位性と合成素材のイノベーション

2025年の生殖補助サプリメント市場において、天然成分が54.22%を占めており、マカ、アシュワガンダ、トリブルスなどのボタニカル成分に対する消費者信頼を反映しています。長年の臨床実績を持つ葉酸、亜鉛、セレンといったビタミン・ミネラルは、多くの製剤の基軸であり続けています。コエンザイムQ10やオメガ3脂肪酸などの抗酸化物質は、酸化ストレスに対する配偶子保護物質として位置づけられることが増えています。合成バイオアクティブ成分は依然として消費者の抵抗感があるものの、高吸収性と遺伝的適合性を訴求するサイエンスドリブンのメッセージングが認識のギャップを埋めつつあります。

ブレンドセグメントは2031年にかけて最速の8.39%のCAGRを記録すると予測されており、ボタニカルの親しみやすさと合成成分の精密性を融合させています。ブランドはこれらのハイブリッド製品を「臨床的に完全な」ソリューションとして訴求し、包括的な効能表示を通じてプレミアム価格を正当化しています。例えば、Quatrefolice(クアトレフォリック)の優れた吸収プロファイルが、女性の不妊およびMTHFR関連のニーズの両方に対応するために全草イノシトールと組み合わされています。このポジショニングは、北米とアジア太平洋地域において症状特化型のマイクロ栄養素スタックへの投資意欲が高まっているトレンドと合致しており、生殖補助サプリメント市場の重要な成長推進力となっています。

注記: 全個別セグメントのシェアはレポート購入後に閲覧可能

形態別:カプセルが主導し、グミが急増

2025年のカプセルの売上シェアは37.76%を維持しており、用量精度の高さと多成分マトリックスへの容易な組み込みが評価されています。ソフトジェルはオメガ3 DHAやユビキノールなどの脂溶性栄養素に適しており、錠剤はマスマーケット向けSKUの製造コスト面で優位性があります。パウダーや即席混合サシェは添加物不使用または用量カスタマイズを好む特定ニーズに対応していますが、嗜好性の課題がメインストリームへの普及を制限しています。

グミは2031年にかけて9.12%のCAGRで成長すると予測されています。これは複数の隣接サプリメントカテゴリーでも見られるトレンドと軌を一にしており、若年消費者が健康維持をスナック感覚の手軽さと結びつけていることを示しています。製剤技術者は、ペクチンベースの採用と低血糖指数の甘味料使用によって熱感受性と砂糖含有量の警告に対処しています。こうした技術的改善が維持されれば、グミは特に電子薬局のバスケット内での生殖補助サプリメント市場における存在感を高めることになるでしょう。

消費者別:女性向けフォーカスから男性向け意識の拡大へ

2025年の生殖補助サプリメント市場規模において、女性向け製品が52.02%のシェアを保持しており、葉酸摂取の義務化と産婦人科医(OB-GYN)との連携強化が下支えとなっています。ミオ・イノシトールとセレン、プロバイオティクスを組み合わせたPCOS(多嚢胞性卵巣症候群)対応ブレンドは、アジア太平洋地域の薬局において急速に棚回転率を高めています。晩婚・晩産化のトレンドと米国における雇用主の不妊治療給付拡充が需要をさらに喚起しています。

男性向けSKUはL-カルニチン、オメガ3脂肪酸、CoQ10に関する有望なデータと男性因子不妊統計の社会的露出の増加に後押しされ、8.41%のCAGRで最も速い成長を遂げています。3カ月間にわたる1日3gのL-カルニチン投与プロトコルにより、精子運動率が15%から50%に、精子数が25百万/mLから49百万/mLに改善したことが確認されており、精子無力症患者に対する栄養介入の有効性が実証されています。彼・彼女のためのカップル向けバンドル(同一ボックスに彼用と彼女用を同梱)が一般的となり、購買決定を簡素化するとともに、生殖補助サプリメント市場における世帯あたり収益を拡大しています。

注記: 全個別セグメントのシェアはレポート購入後に閲覧可能

流通チャネル別:電子薬局が従来型小売を変革

2025年の調剤薬局の市場シェアは43.08%を維持しており、店頭での臨床的なアドバイスの提供力が強みとなっています。出産前ビタミンとの棚隣接効果が、妊娠を計画する女性の衝動購買を促進しています。実店舗型チェーンは、排卵検査スティックや抗酸化カプセルを含むバンドル商品へ誘導するポイント・オブ・ケア(受診時)不妊検査キットの試験導入を進めています。

電子薬局はプライバシーに配慮した購買手段、サブスクリプション自動配送、AIによる製品マッチングに触媒されて9.08%のCAGRで推移しています。スマートフォン普及率がプライマリーケアインフラを上回るアジア太平洋市場は、このチャネルがプレミアム製剤へのアクセスを民主化する潜在力を端的に示しています。ダイレクト・トゥ・コンシューマー型スタートアップはソーシャルメディアのストーリーテリングでこのモメンタムを活用し、既存大手ブランドはオムニチャネルプレゼンスの強化で対抗しています。このため、オンラインプラットフォームは予測期間を通じて生殖補助サプリメント市場においてより大きな比重を占めるようになる見込みです。

地理的分析

北米は2025年の世界収益の35.41%を支配しており、雇用主による不妊治療給付の最高の普及率と、臨床的裏付けのある製剤へのプレミアム価格を受け入れる成熟したサプリメント文化に支えられています。米国の受胎前知識の優位性は、サプリメント使用の不一致を部分的に相殺し、処方補助剤としても機能する専門家向けラインの余地を創出しています。規制の厳格化も進んでおり、FDAの75日間新規成分届出ルールが根拠不十分なSKUを市場から排除しつつも、消費者信頼を着実に高めています。こうした有利な給付適用範囲、医療機関による推奨、消費者信頼の融合が、北米を生殖補助サプリメントのアンカー市場として確固たる地位に置いています。

アジア太平洋地域は最も速い成長劇場であり、7.48%のCAGRが見込まれています。都市型ライフスタイル、晩婚・晩産化、PCOSの増加によって悪化した不妊率の上昇が、中国、インド、フィリピンにおける需要を増幅させています。アジア太平洋地域の生殖補助サプリメント市場規模は2031年までにUSD 14億9,000万を超え、世界の増分ドルの3分の1以上を占める見込みです。多国籍企業はローカル買収(BarentzによるFengli Groupの買収、Nestléの女性健康プラットフォームの拡張)を通じて対応しており、国内参入企業はハーブの伝統を活かして成分意識の高い消費者基盤での差別化を図っています。

欧州食品安全機関(EFSA)の下で厳格なヘルスクレーム規制が敷かれた欧州では、ブランドが実証された効能と透明性の高いラベリングを前面に打ち出すことで、安定した中一桁台の成長を記録しています。南米と中東・アフリカはいまだ初期段階にあるものの、可処分所得の段階的増加と電子商取引の普及が初期採用を育んでいます。為替変動と分散した流通構造が短期的な成長を抑制していますが、ARTの採用拡大と政府主導の母子保健プログラムが中期的な潜在力を示しています。結果として、生殖補助サプリメント市場は地域固有の規制・文化的要因によって形成されながらも、真にグローバルなプロファイルを維持しています。

競争環境

市場は依然として分散化しており、単一のサプライヤーが世界収益の中一桁%を超えるシェアを持つことはありません。Vitabiotics、Fairhaven Health、Theralogixなどのニュートラシューティカル専業企業は、価格プレミアムを守るためにランダム化比較試験のポートフォリオに依存しています。GNCやNature's Bountyなどの総合サプリメント企業は、ブランド知名度と幅広い小売プレゼンスを強みとしつつも、エビデンス主導の競合他社に対応するために製剤のアップデートが求められています。医薬品企業のクロスオーバーへの関心も高まっており、SanofiによるQunolのUSD 10億の買収は、従来ニッチであったコエンザイムQ10セグメントに大手製薬会社のリソースを注入するものであり、治療薬と栄養の間での広範な収束を示しています。

戦略的な戦術は3つのレバーを中心に集約されています。第一に、臨床的差別化:比較試験は医師の推奨を引き出すだけでなく、コモディティ化からマージンを保護します。第二に、技術:持続放出ビーズ、リポソームキャリア、マスキング処理されたグミが新たなデモグラフィックと投与レジメンを開拓しています。第三に、オムニチャネル流通:企業はダイレクト・トゥ・コンシューマーのサブスクリプションポータルと院内サンプリングを統合し、デジタルネイティブと医師主導の購買者の双方を取り込んでいます。規制強化の進展は、専任のコンプライアンス機能を持つ既存企業を選択的に優遇しており、小規模参入者はコスト負担の重い申請書類要件に直面しています。

パートナーシップ活動も活発です。ブランドは不妊治療クリニックと協働してARTサイクルに同期したプロトコル特化型パックを共同開発し、サプリメントを患者ケアの流れに組み込んでいます。成分ベンダーは完成品製剤メーカーと提携して相互排他性のある独自ブレンドを生み出しています。投資家は、男性不妊製品、遺伝子検査を活用した個別化、データに基づくサブスクリプションモデルをグリーンフィールドカテゴリーとして注目しています。競争の激しさは引き続き高まる見込みですが、臨床的妥当性の検証が進むトレンドは参入障壁の上昇を下支えし、生殖補助サプリメント市場が収益性を損なうことなく成熟するのを支援しています。

生殖補助サプリメント産業リーダー

Fairhaven Health

Coast Science

LENUS Pharma GesmbH

Exeltis USA, Inc.

Vitabiotics Ltd.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年4月:SanofiはCoQ10ブランドQunolのUSD 10億の買収を完了し、不妊治療に隣接する抗酸化物質資産をコンシューマーヘルスポートフォリオに追加しました。

- 2025年6月:BarentzはFengli Groupを買収し、認知、免疫、生殖分野におけるニュートラシューティカルのリーチを拡大しました。

- 2025年6月:Nestléは女性健康(生殖を含む)をアジア太平洋地域の成長の柱に指定し、Materna DHAおよび関連SKUを重点商品に位置付けました。

- 2025年5月:カリフォルニア州上院は、出産前ビタミンへの重金属検査を義務付けるSB 646法案を前進させました。

- 2025年6月:Gnosis by Lesaffreは、HY-FOLICの標準葉酸と比較した生物学的利用率が2倍であることを確認する研究を発表しました。

研究方法のフレームワークとレポートの範囲

市場の定義と主な対象範囲

当社の調査では、世界の不妊治療サプリメント市場を、妊娠前または妊娠中の男性または女性の生殖パラメータをサポートするために処方され、薬局、電子薬局、健康専門店を通じてカプセル、錠剤、グミ、ソフトジェル、粉末、または液体として販売されている、完成した非処方箋または開業医推奨の栄養補助食品(ビタミン、ミネラル、ハーブ、抗酸化物質、アミノ酸)と定義しています。

適用除外:処方ホルモン剤、体外受精用培養液、妊娠確認後に服用する出生前用マルチビタミンは対象外。

セグメンテーションの概要

- 成分別

- 天然成分

- ハーブ抽出物(マカ、アシュワガンダ、トリブルス)

- ビタミン・ミネラル(葉酸、亜鉛、セレン)

- 抗酸化物質(CoQ10、オメガ3、リコペン)

- 合成成分

- 天然成分と合成成分のブレンド

- 天然成分

- 形態別

- カプセル

- 錠剤

- ソフトジェル

- グミ

- パウダー

- その他形態(液体、スプレー)

- 消費者別

- 女性向けサプリメント

- 男性向けサプリメント

- 流通チャネル別

- 調剤薬局

- 電子薬局

- その他流通チャネル

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- 欧州その他

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- アジア太平洋その他

- 中東・アフリカ

- GCC

- 南アフリカ

- 中東・アフリカその他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 北米

詳細な調査方法とデータの検証

一次調査

モルドールのアナリストは、北米、ヨーロッパ、アジア太平洋地域の生殖内分泌学者、受託製造業者、小売バイヤー、輸入代理店にインタビューを行い、彼らの洞察力によって、机上の調査だけでは定量化できなかった普及率、代理店のマークアップ、新たな成分の嗜好が明らかになった。

デスクリサーチ

私たちアナリスト・チームは、国連の人口統計年鑑、WHOの不妊普及率調査、国連貿易省の輸出コードで需要をマッピングし、これらのシリーズをCouncil for Responsible Nutritionの出荷監査と整合させた。また、D&B HooversやDow Jones Factivaのような有料のライブラリによって、企業の収入やニュースの流れと税関の記録を照合することができた。また、D&B HooversやDow Jones Factivaのような有料のライブラリでは、企業の収益やニュースの流れと税関の記録を照合することができた。

マーケット・サイジングと予測

その国の不妊発生率と妊娠を希望するカップルにサプリメント普及率と混合取引ASPを掛け合わせ、サンプリングしたブランド収益とチャネル量をボトムアップチェックする。多変量回帰の鍵となる変数には、人口100万人あたりの生殖補助周期、女性30~39歳のコホートの増加、OTC価格のインフレ、サプリメント販売におけるeコマースのシェア上昇、葉酸強化の義務化などが含まれる。

データ検証と更新サイクル

アウトプットは、アノマリー・スクリーニング、多段階のピアレビュー、シニアのサインオフを通過し、12カ月ごとに更新され、規制、大規模なリコール、画期的な臨床エビデンスによって需要が大きく変化した場合には、中間更新を発行する。

妊活サプリのベースラインが信頼される理由

企業が選択する成分バスケット、価格ベース、リフレッシュリズムが異なるため、公表されている推定値はしばしば乖離する。Mordorは、2025年の予測値27億米ドルを普及データとASPに固定することで、予測前にこれらの変数を絞り込む。

典型的なギャップドライバーは、他の出版社が妊婦用ビタミンをバンドルしたり、男性向け商品やeコマースの売上を省いたり、新鮮な一次投入なしに過去の成長を繰り上げたりすることである。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 27億米ドル(2025年) | モルドール・インテリジェンス | |

| 22億米ドル(2024年) | グローバル・コンサルタンシーA | 男性製品およびeコマース・チャネルを除く |

| 25億米ドル(2024年) | 業界誌B | 取引ASPの代わりに定価を使用 |

| 39億7,000万米ドル(2024年) | 地域コンサルタントC | 妊婦用ビタミンと幅広い女性用健康ビタミンをバンドル |

この比較から、スコープ、価格ベース、更新頻度が正規化されれば、モルドールの規律ある机上証拠と現場インタビューの組み合わせが、戦略立案のための最もバランスのとれた再現可能なベースラインを提供することがわかる。

レポートで回答される主要質問

生殖補助サプリメント市場の現在の規模はどのくらいですか?

生殖補助サプリメント市場は2026年にUSD 28億8,000万と評価されており、CAGR 6.49%で2031年までにUSD 39億4,000万に達する見込みです。

生殖補助サプリメント市場の主要プレーヤーは誰ですか?

天然成分製剤が主導しており、2025年の収益シェアの54.22%を占め、天然・合成ブレンド製品が最速の成長を遂げています。

なぜアジア太平洋が最も速く成長する地域なのですか?

不妊率の上昇、中間層の購買力拡大、電子商取引の急速な普及がアジア太平洋地域において7.48%のCAGRを牽引しています。

男性向け生殖補助サプリメントは臨床的な裏付けがありますか?

はい。精子無力症患者において、3,000mgのL-カルニチンを3カ月間摂取するレジメンにより、精子運動率が15%から50%に、精子数が25百万/mLから49百万/mLに改善されました。

製品開発を形成する規制上の変化は何ですか?

FDAの75日間新規栄養成分届出と、カリフォルニア州が提案する重金属検査義務化が、コンプライアンスコストを増加させる一方で消費者信頼を高めています。

生殖補助サプリメントにおいて最も速く成長している販売チャネルはどれですか?

電子薬局は利便性、プライバシー、サブスクリプションモデルを活用して9.08%のCAGRで前進しており、従来型の調剤薬局を上回るパフォーマンスを示しています。

最終更新日: