プロバイオティクス栄養補助食品市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

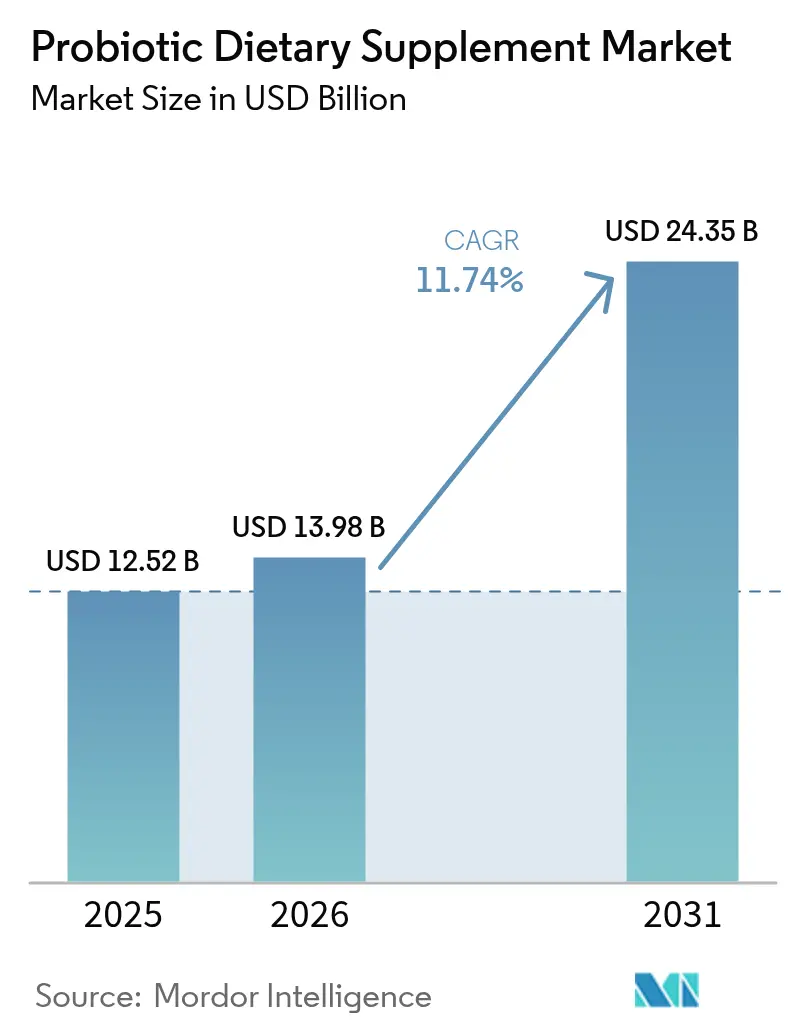

| 市場規模 (2026) | 13.98 十億米ドル |

| 市場規模 (2031) | 24.35 十億米ドル |

| 成長率 (2026 - 2031) | 11.74% CAGR |

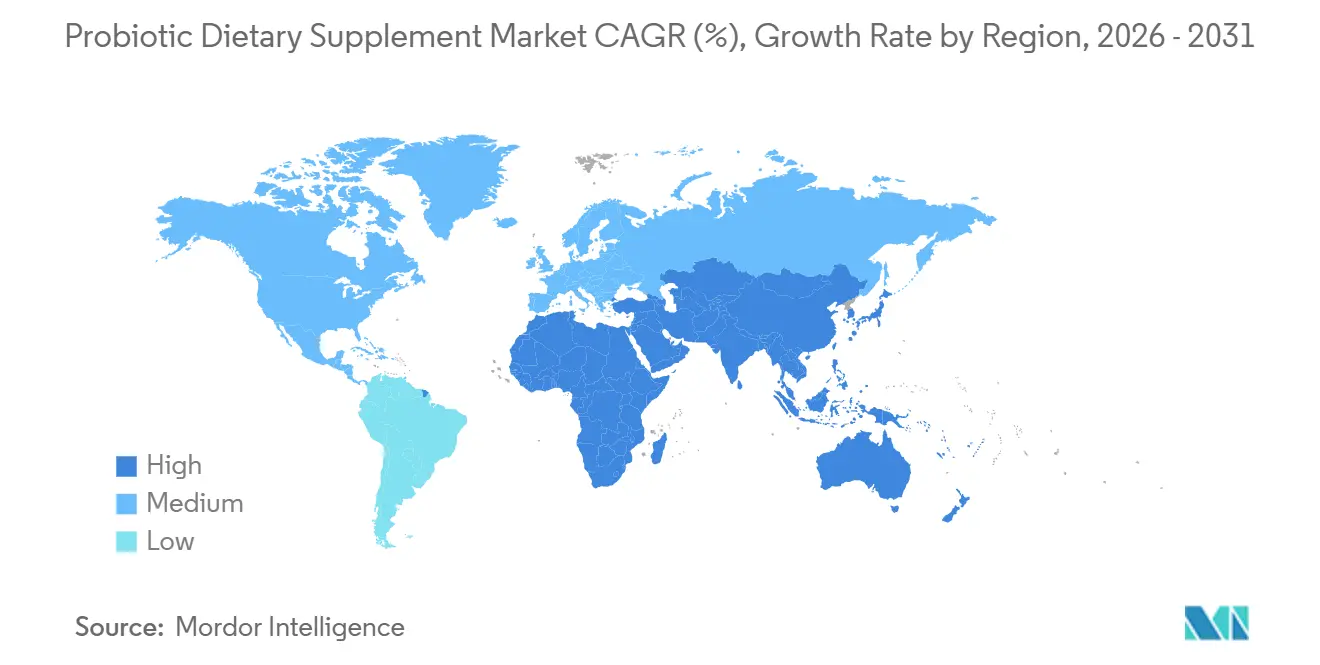

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるプロバイオティクス栄養補助食品市場分析

プロバイオティクス栄養補助食品市場規模は、2025年に125億2,000万米ドル、2026年に139億8,000万米ドルと予測され、2031年までに243億5,000万米ドルに達し、2026年から2031年にかけてCAGR 11.74%で成長する見込みです。需要の増加は主に、消費者が日常的なマイクロバイオームサポートを必須の予防的健康対策として認識するようになっていることによって牽引されています。このシフトにより、プロバイオティクスは医薬品の代替手段として、特に消化器系および免疫系の健康増進において有力な選択肢として位置づけられています。一方、地域によって異なる規制は、運営コストの増加に寄与しながらも、現地のコンプライアンス要件を巧みに対応できる企業に競争上の優位性をもたらしています。さらに、カプセル化技術の進歩、特に芽胞形成フォーマットの開発により、従来のカプセルフォーマットでは実現できなかったプレミアム価格帯の製品を提供することが可能になっています。加えて、データ駆動型のパーソナライゼーション戦略の採用が顧客ロイヤルティを強化しています。自宅でのマイクロバイオーム検査と、リアルタイムで処方組成を動的に調整するサブスクリプション型の補充サービスを組み合わせることで、企業は個々の消費者ニーズに応じたカスタマイズされたソリューションを提供しています。

主要レポートのポイント

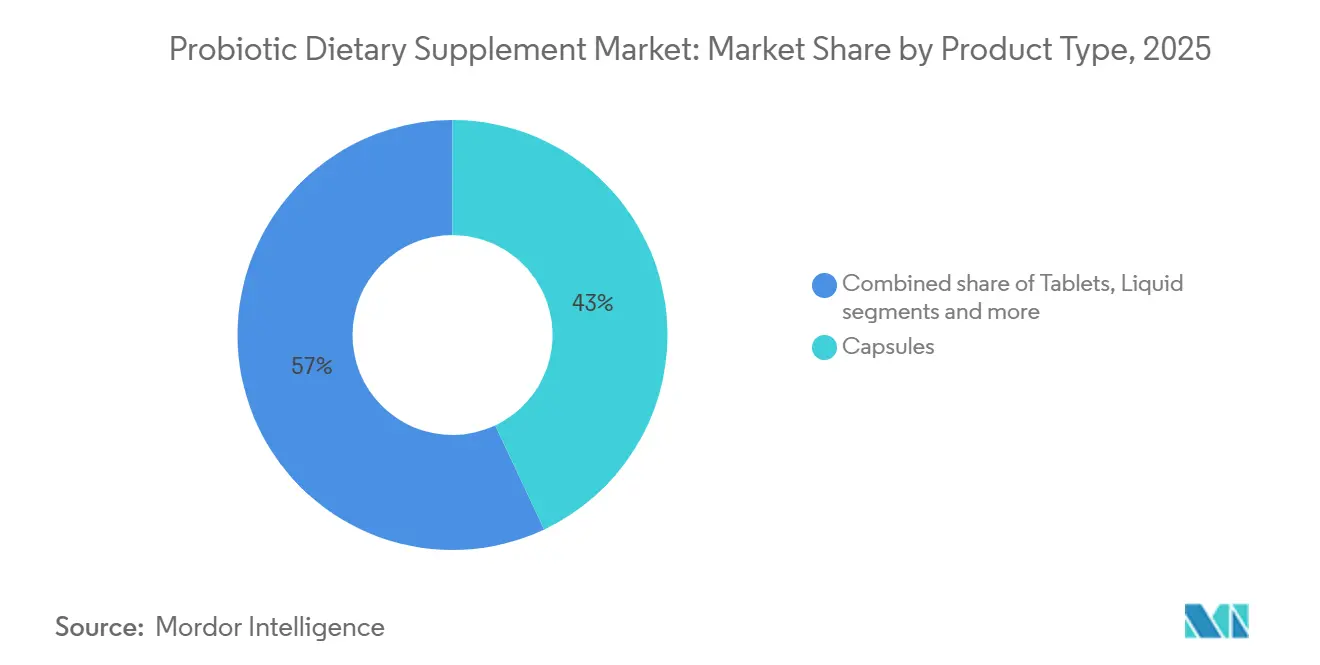

- 製品タイプ別では、カプセルがプロバイオティクス栄養補助食品市場シェアにおいて2025年の収益の42.98%をリードし、グミ・チュアブルは2031年にかけてCAGR 13.18%で成長しています。

- 消費者グループ別では、女性が2025年の消費量の41.85%を占め、子供向けセグメントは2031年にかけてCAGR 12.05%で成長すると予測されています。

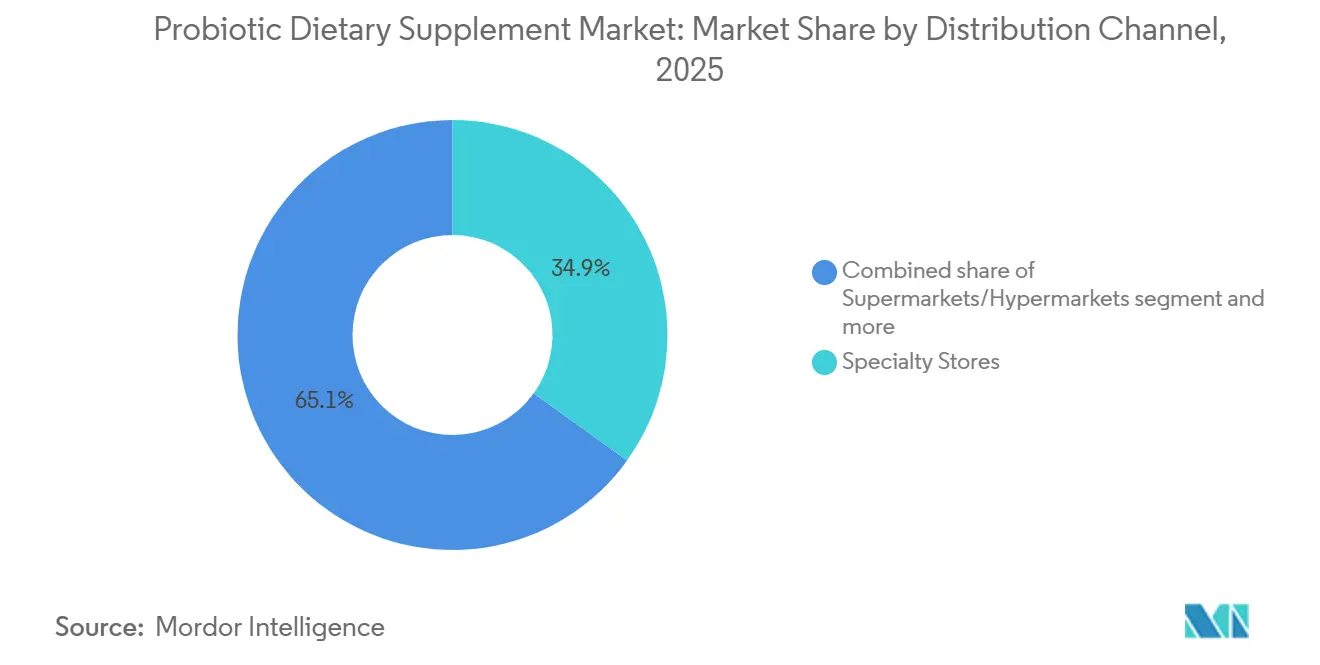

- 流通チャネル別では、専門店が2025年の売上の34.92%を占め、オンラインチャネルは2031年にかけてCAGR 13.29%を達成する見込みです。

- 地域別では、北米が2025年の世界収益の37.22%を維持し、アジア太平洋は2026年から2031年にかけてCAGR 11.82%を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のプロバイオティクス栄養補助食品市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高齢化人口における消化器疾患の有病率の増加 | +2.3% | 北米、欧州、高齢化が進むアジア太平洋市場(日本、韓国)に集中した世界規模 | 長期(4年以上) |

| 腸脳軸と免疫との関連性に対する消費者意識の高まり | +2.1% | 世界規模、特に北米と西欧 | 中期(2〜4年) |

| クリーンラベルかつ植物由来のプロバイオティクス担体への需要 | +1.8% | 北米、欧州、都市部のアジア太平洋 | 中期(2〜4年) |

| カプセル化技術および芽胞形成株の研究開発による生存率の向上 | +2.0% | 世界規模、北米および欧州の研究開発拠点が主導 | 長期(4年以上) |

| パーソナライズされたマイクロバイオーム検査がカスタマイズされたプロバイオティクスパックを牽引 | +1.6% | 北米、西欧、アジア太平洋の富裕層都市部 | 短期(2年以内) |

| 抗生物質使用の増加と抗生物質投与後の回復に対する意識の高まり | +1.9% | 世界規模、北米および欧州での規制的推進 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高齢化人口における消化器疾患の有病率の増加

世界の高齢化人口は、特に高齢者における慢性消化器疾患の有病率により、プロバイオティクスへの需要に大きな影響を与えています。世界銀行によると、2024年の世界人口の10%が65歳以上の個人で構成されており、大きな人口動態の変化が浮き彫りになっています[1]出典:世界銀行、「65歳以上の人口」、worldbank.org。米国では、メディケア・アドバンテージプランが2024年に慢性疾患管理コードの下で特定のプロバイオティクス処方への適用範囲を導入しました。この動向は、慢性疾患の管理において、プロトンポンプ阻害薬や免疫抑制剤などの従来の治療法に対する費用対効果の高い代替手段としてプロバイオティクスが制度的に認められつつあることを示しています。さらに、加齢に伴い自然なビフィドバクテリウム(Bifidobacterium)レベルが最大60%低下し、腸内環境を維持するための外部プロバイオティクス補充への長期的な依存が生じます。この構造的な依存は晩年を通じて持続し、カスタマイズされたプロバイオティクスソリューションへの需要をさらに押し上げています。これに対応して、欧州のメーカーはビフィドバクテリウム・ロングム(Bifidobacterium longum)やラクトバチルス・ラムノサスGG(Lactobacillus rhamnosus GG)などの標的型プロバイオティクス処方を開発しています。これらのブレンドは、便秘や軽度の炎症など加齢に伴う一般的な消化器系の問題に対処するために特別に設計されており、高齢化人口の固有のニーズに応えています。

腸脳軸と免疫との関連性に対する消費者意識の高まり

当初はニッチな学術的トピックとみなされていた腸脳軸は、現在では主流の健康言説の重要な側面へと発展し、大きな商業的意義を持つようになっています。2024年にNature Microbiologyに掲載されたメタ分析では、ラクトバチルス・ヘルベティカス(Lactobacillus helveticus)とビフィドバクテリウム・ロングム(Bifidobacterium longum)の補充により、潜在的な不安を抱える成人においてコルチゾールレベルの低下と病院不安・抑うつ尺度スコアの改善が見られたことが明らかになりました。このエビデンスの蓄積により、処方者はプロバイオティクスをメンタルウェルネスへの重要な貢献要素として再位置づけし、従来の消化器系健康効果を超えた役割を拡大しています。この変化にさらなる勢いを加えているのが、米国国立衛生研究所が2025年に腸脳軸に関する研究に8,700万米ドルを配分したことです。この資金には、パーキンソン病や自閉スペクトラム症などの疾患管理におけるプロバイオティクス介入の可能性を調査する臨床試験が含まれており、これまで機能性食品のマーケティング言説に限定されていた主張に規制上の裏付けを与えています。

クリーンラベルかつ植物由来のプロバイオティクス担体への需要

クリーンラベルの要求が業界をゼラチンカプセルや合成賦形剤から遠ざけ、ビーガンおよびアレルゲンフリーの嗜好に対応した植物由来のマトリックスへの移行を促しています。2024年、Capsugel社はタピオカベースの遅延放出システムであるEMBO Capsを発売し、わずか18ヶ月で欧州カプセル市場の12%を獲得しました。この成功は主に、フランスのANSESが潜在的な内分泌かく乱物質として指摘した二酸化チタンとカラギーナンを排除したことによるものです。かつては熱による菌株の劣化を理由に敬遠されていたグミフォーマットが復活しています。アルギン酸塩とペクチンマトリックスへのマイクロカプセル化により、これらのグミは24ヶ月の賞味期限において生存率が維持されるようになりました。さらに、植物由来の担体は非乳製品ヨーグルトや発酵飲料へのプロバイオティクス強化への道を開いています。このトレンドは、オーツ麦やココナッツミルクベースが従来の乳製品に取って代わりつつある北米で勢いを増しています。規制面では、EUの2025年グリーンディール表示要件が大きな影響を与えています。動物由来成分の開示を義務付けることで、これらの規制は特に持続可能性を重視する消費者の間でゼラチンカプセルを不利な立場に置いています。

カプセル化技術および芽胞形成株の研究開発による生存率の向上

バチルス・コアグランス(Bacillus coagulans)、バチルス・サブチリス(Bacillus subtilis)、バチルス・クラウシイ(Bacillus clausii)などの芽胞形成バチルス株は、常温安定フォーマットにおいてラクトバチルス(Lactobacillus)やビフィドバクテリウム(Bifidobacterium)に取って代わりつつあります。その内生胞子構造により、冷蔵を必要とせずに胃酸、胆汁酸塩、製造時の熱に耐えることができます。例えば、バチルス・コアグランスMTCC 5856は40℃で90日間生存率を維持しますが、ラクトバチルス・アシドフィルス(Lactobacillus acidophilus)は同条件下でこの能力を示しません。この熱耐性は、コールドチェーンインフラが不安定なことが多いインド、東南アジア、サハラ以南のアフリカなどの熱帯地域での流通において極めて重要です。同時に、アルギン酸塩・キトサン積層やリピッドベースのナノ粒子などのマイクロカプセル化技術が、非芽胞形成株の機能性を高めています。DSM社の2025年特許出願(US20250123456)では、ホエイプロテインアイソレート、レジスタントスターチ、ヒドロキシプロピルメチルセルロースを使用した三層カプセル化システムが導入され、ラクトバチルス・ラムノサス(Lactobacillus rhamnosus)の胃内生存率78%を達成しました。これはコーティングなしの対照群の3倍に相当します。これらの進歩はプレミアム価格設定を牽引しており、カプセル化マルチ株製品は1日用量あたり0.45〜0.60米ドルで販売されているのに対し、標準カプセルは0.15〜0.25米ドルです。この価格戦略は、スプレードライやフルイドベッドコーティングなどの先進技術に投資するメーカーの粗利益率を向上させています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算)% | 地理的関連性 |

|---|---|---|

| 世界的な規制定義の断片化と不整合 | -1.4% | 北米、EU、アジア太平洋間の越境貿易に特に影響を与える世界規模 |

| 長いサプライチェーンにおける安定性と効力の損失 | -1.2% | 世界規模、コールドチェーンインフラが脆弱な熱帯・途上国市場で深刻 |

| EUおよびオーストラリア・ニュージーランドにおける遺伝子移転および抗菌薬耐性への精査 | -0.9% | 欧州、オーストラリア、ニュージーランド、輸出依存メーカーへの波及 |

| 凍結乾燥能力のボトルネックによる製造コストの上昇 | -1.1% | 北米、欧州、新製品発売および受託製造を制約 |

| 情報源: Mordor Intelligence | ||

世界的な規制定義の断片化と不整合

中規模メーカーは規制の相違により複数市場への参入において高まる課題に直面しています。米国では、食品医薬品局(FDA)が栄養補助食品健康教育法に基づきプロバイオティクスを栄養補助食品として分類しています。この分類は、新規株に対して新規栄養成分の届出のみを義務付けています。さらに、FDAは市販前の有効性証明を必要とせずに構造・機能に関する表示を認めています。一方、欧州では欧州食品安全機関(EFSA)がより厳格なアプローチを採用しています。EFSAの安全性推定資格(QPS)リストはほとんどのバチルス種を除外しています。さらに、EFSAは健康強調表示に対して包括的な株レベルの安全性資料を要求しています。この厳格なプロセスは、1株あたり15万〜30万ユーロのコストを要し、18〜36ヶ月を要します。アジアに目を向けると、中国の2024年改訂食品安全基準はプロバイオティクスに対して制限的です。一般食品において9種のラクトバチルスと3種のビフィドバクテリウムのみを認めており、他の地域で既に承認された製品の処方変更が必要となります。一方、インドでは食品安全基準局がニュートラシューティカルと機能性食品を区別し、別々の承認を必要とすることで二重のコンプライアンス経路が生じています。このような規制の断片化は、市場投入までの時間を長引かせるだけでなく、法的費用も増大させます。

長いサプライチェーンにおける安定性と効力の損失

プロバイオティクスの生存率は、最適でない条件下で保管された場合に大幅に低下します。非芽胞形成株の場合、最適保管温度4℃を10℃上回るだけで、プロバイオティクスが効力を失う速度がほぼ2倍になります。コールドチェーンの失敗は新興市場において継続的な問題であり、状況をさらに複雑にしています。さらに、熱帯地域での輸送中に水分が侵入し劣化プロセスを加速させます。例えば、湿度が60%を超えると、保護を目的としたブリスターパッケージに保管されていても、ラクトバチルスの生存率は30日以内に最大40%低下する可能性があります。このような予測される損失に対処するため、メーカーは過剰処方の戦略を採用し、製品にCFUを20〜50%追加しています。このアプローチは劣化の影響を軽減するのに役立ちますが、1ユニットあたり0.08〜0.15米ドルの原材料コスト増加をもたらします。さらに、この慣行は特にFDAおよびEFSAの規制枠組みの下で製品ラベルの正確性に関する懸念を引き起こします。芽胞形成株や凍結乾燥フォーマットはある程度の緩和策を提供しますが、問題を完全に解決するわけではありません。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:グミが配送経済を再構築

グミ・チュアブルは2031年にかけてCAGR 13.18%という力強い成長を遂げ、プロバイオティクス栄養補助食品市場の平均成長率を上回ると予測されています。2025年の収益の42.98%という注目すべきシェアを占めていたカプセルは、現在成長が鈍化しています。この低下は主に、菓子類に似た水なしで使用できる便利なフォーマットを好む若年成人を中心とした消費者嗜好の変化によって牽引されています。この分野における革新の好例が、Olly-Chr. Hansen社のペクチングミで、室温でCFU生存率94%を維持し、標準カプセルの2倍の価格で販売されています。錠剤は精密な投与量を提供できることから病院環境で引き続き需要があり、液体フォーマットは小児・高齢者ユーザーに対応しています。ただし、液体は冷蔵保存で60日という限られた賞味期限という大きな欠点があります。欧州市場では、表示承認が依然としてカプセルを優先する傾向があり、新規フォーマットはEFSA承認の効能表示を取得するためにより高い試験コストを負担しなければならないという追加的な課題があります。

グミのスケーラビリティは様々な小売チャネルでの存在感を拡大しています。コンビニエンスストアやスーパーマーケットは、従来のビタミン剤と並んでプロバイオティクスキャンディーの取り扱いを増やし、消費者のバスケットサイズの拡大に貢献しています。これらの製品のプレミアムポジショニングは、プロバイオティクスの生存率を高め、製造時ではなく賞味期限時のCFU数を広告することを可能にするマイクロカプセル化などの技術的進歩によって支えられています。さらに、スティックパックに包装された芽胞形成パウダーは、冷蔵設備を持たないアウトドアライフスタイルの消費者の間で人気を集め、新興市場における新たな機会を開拓しています。これらのイノベーションが総じて平均販売価格を押し上げ、マスマーケットとプレミアムセグメントの両方においてプロバイオティクス栄養補助食品市場の成長に貢献しています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

消費者グループ別:子供の免疫フォーカスが採用を加速

2025年、女性は摂取量の41.85%を占め、この数値は再発性尿路感染症(UTI)の軽減におけるラクトバチルス・クリスパタス(Lactobacillus crispatus)の有効性を示す強固な臨床エビデンスによって支持されています。鉄分とプロバイオティクスを統合した出産前処方は、米国で年間発生する600万件の妊娠の栄養・健康ニーズに特化して設計されています。男性は現在エンゲージメントが低いものの、マイクロバイオームがテストステロン調節に果たす役割に関する予備的研究は、将来の市場ポジショニングの可能性を示しています。一方、子供向け製品はCAGR 12.05%を達成すると予測されており、ラクトバチルス・ラムノサスGG(Lactobacillus rhamnosus GG)サシェを配布するアジア太平洋の学校免疫プログラムが大きな推進力となっています。このサシェは呼吸器感染症の発生率を低下させることが証明されています。

小児向けSKUは、子供の特定のニーズに応えるマスキング技術やアレルゲンフリー担体などの特徴によって差別化されています。規制当局は特に2歳未満の子供向け製品について、株レベルの安全性評価をますます重視しています。2025年、韓国は早産児へのビフィドバクテリウム・ブレーベM-16V(Bifidobacterium breve M-16V)の使用を承認し、小児プロバイオティクスセグメントにおける重要なマイルストーンとなりました。免疫力を高める製品に対してプレミアム価格を支払う意欲が高い親の存在により、子供向けプロバイオティクス栄養補助食品の市場シェアはプロバイオティクス栄養補助食品業界全体よりも速いペースで成長し、セグメント収益の顕著な増加に貢献すると予想されています。

流通チャネル別:オンラインサブスクリプションが生涯価値を獲得

2025年、専門店は収益の34.92%を占め、訓練されたスタッフがマルチ株ブレンドを効果的にアップセルし、チケットサイズを30%高めることで牽引されました。同時に、オンラインチャネルはCAGR 13.29%で成長すると予測されており、Seedなどのブランドがカジュアルな閲覧者をサブスクライバーに転換し、平均18ヶ月という印象的な継続率を維持しています。オンライン販売のこの急速な成長は主に、世界的なインターネット普及率の向上によって牽引されています。国際電気通信連合によると、2025年には世界人口の74%がインターネットにアクセスでき、前年の71%から上昇しています[2]出典:国際電気通信連合、「主要指標」、itu.int。さらに、直接消費者向けロジスティクスにより、マイクロバイオーム検査に基づくリアルタイムの処方調整が可能となり、実店舗に対する明確な優位性を提供しています。Amazonが数量面でリードしている一方、マージンへの圧力により多くのブランドがリピート購入者を自社ウェブサイトに誘導するようになっており、そこでは生涯価値が400米ドルを超えています。

食料品店は衝動買いをする消費者や価格に敏感な消費者にとって引き続き不可欠であり、特にプロバイオティクスが薬局の棚から機能性食品の売り場へと移行し、コンブチャと並んで陳列されるようになっています。治療的信頼性で知られる薬局は、薬剤師の指導を必要とする高効力SKUを支援する上で引き続き重要な役割を果たします。スーパーマーケットやハイパーマーケットは栄養補助食品への棚スペースをますます割り当てています。食品産業協会の報告によると、2024年時点で米国には通常のスーパーマーケット、限定品揃えの食料品店、スーパーセンター、倉庫型食料品店、軍用売店を含む45,575のスーパーマーケットがあります[3]出典:食品産業協会、「食品業界の事実」、fmi.org。さらに、Amwayのような直販企業がアジアの農村部や南米に展開を拡大し、電子商取引が物流上の課題に直面した際の販売の安全網を提供しています。このチャネルの多様化は、アクセスを拡大するだけでなく、プロバイオティクス栄養補助食品市場の安定した成長を支えています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

地域分析

2025年、北米は総収益の37.22%を占め、39億5,000万米ドルという大きな金額に相当しました。この成長は主に、メディケア・アドバンテージの償還と病院退院時のスターターパックの採用によって牽引され、使用量の増加を促進しました。さらに、カナダは2025年に認知と代謝に関する18件の新たな表示を承認し、地域におけるプロバイオティクスの応用範囲を拡大しました。米国成人の70%がすでにプロバイオティクスの腸内環境への効果を認識しているものの、パーソナライゼーションの進歩と進化する消費者需要に応える医薬品グレードの生きた生物治療薬の開発により、市場は成長を続けています。

アジア太平洋地域は堅調なCAGR 11.82%を達成すると予測されています。中国は承認されたプロバイオティクス種のリストを拡大し、輸入承認の期間をわずか12ヶ月に短縮することで市場強化に向けた重要な措置を講じ、規制プロセスを合理化しています。インドでは、2025年のガイドラインが最低10億CFUの閾値を設定し、グローバル基準に合わせ、多国籍企業が現地での共同製造イニシアチブに参加することを促しています。日本は地域において支配的なプレーヤーであり続け、1日4,000万本という印象的なヤクルト販売数が強い消費者需要を示しています。一方、韓国は国民健康診断データと統合されたAI駆動型サブスクリプションパックの革新的なパイロットを実施し、プロバイオティクス摂取へのパーソナライズされたアプローチを提供しています。

欧州は複雑な状況を乗り越えており、厳格なEFSA規制とプレミアム製品に対して高い支払い意欲を示す消費者基盤のバランスを取っています。この環境により、既存の資料を持つ確立されたプレーヤーが市場支配を維持しています。ドイツでは薬局が重要な流通チャネルとして機能し、プレミアム価格帯での販売の大きなシェアを占めています。フランスのクリーンラベル製品へのフォーカスがタピオカカプセルの人気を牽引し、消費者嗜好の変化を反映しています。ブレグジット後、英国はFDA方式の規制経路の採用を検討しており、新規参入者の承認プロセスを加速し、イノベーションを促進する可能性があります。南米では、ブラジルがANVISAの体重管理表示承認に支えられ、最も急成長している市場として台頭し、市場拡大を促進しています。中東・アフリカは現在他の地域に遅れをとっているものの、湾岸諸国と南アフリカは所得の向上と予防的ケアプログラムの実施によって成長の可能性を示しており、将来への有望な見通しを示しています。

競合状況

プロバイオティクス栄養補助食品市場は中程度の断片化を示しており、幅広いプレーヤーの存在が特徴です。これには多国籍製薬大手、専門プロバイオティクスメーカー、新興バイオテクノロジー企業が含まれ、それぞれが独自の戦略で市場での存在感を確立・強化しています。多国籍企業は広範な流通ネットワーク、豊富な財務リソース、強力なブランドエクイティを活用して競争上の優位性を維持しています。この市場で活動する主要企業には、Church and Dwight Co., Inc.、Reckitt Benckiser Group PLC、Nestlé S.A.、BioGaia AB、Yakult Honsha Co., Ltd.が含まれます。

主要プレーヤーはグローバルリーチを活用し、規模の経済を実現することで市場を支配し、多様で広範な消費者基盤に対応しています。その戦略的イニシアチブには、製品ラインナップの拡大と市場ポジションの強化を目的としたパートナーシップの形成、買収の追求、コラボレーションへの参加が含まれます。さらに、これらの企業は研究開発活動に多大な投資を行い、先進的なプロバイオティクス株と革新的な処方の開発に注力しています。これらの開発は、消化器系の健康改善、免疫力の向上、精神的健康のサポートなど特定の健康上の懸念に対処するために設計されています。イノベーションを優先し、進化する消費者嗜好に合わせることで、これらの市場リーダーは支配的地位を維持し、成長を牽引し続けています。

一方、中小プレーヤーや新興バイオテクノロジー企業はより集中した専門的なアプローチを採用しています。彼らは株特異的なイノベーションと治療的応用に集中し、特定の健康状態に対処したり、乳幼児、高齢者、アスリートなど特定の人口統計グループに対応するプロバイオティクスを標的にすることが多いです。未充足のニーズに対応し、パーソナライズされたソリューションを提供することで、これらの企業は市場内で独自のニッチを開拓しています。さらに、これらの企業はターゲットオーディエンスと効果的につながるために、直接消費者向け販売チャネルとデジタルマーケティング戦略に大きく依存しています。大規模な確立されたプレーヤーと小規模で革新的な企業との間のこのダイナミックな相互作用が、プロバイオティクス栄養補助食品市場で観察される中程度の断片化に寄与しています。

プロバイオティクス栄養補助食品業界リーダー

Reckitt Benckiser Group PLC

Nestlé S.A.

Yakult Honsha Co., Ltd.

BioGaia AB

Church and Dwight Co., Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:Metagenicsは、独自の水ベース配送技術で知られる英国の液体プロバイオティクスブランドであるSymproveを買収しました。この買収によりMetagenicsの欧州でのプレゼンスが強化され、Symproveの直接消費者向けサブスクリプションモデルが活用されます。統合された事業体は現在、SeedやRitualなどのプレミアムパーソナライズドプロバイオティクスブランドと競合する有利な立場にあります。

- 2025年3月:PharmaviteのNature Madeブランドは、日常的な腸内環境サポートのためのプロバイオティクス、プレバイオティクス、食物繊維サプリメントを導入することで消化器系健康製品ラインを拡大しました。新製品には、ラクトスポアプロバイオティクス株とミックスベリー風味の3グラムのプレバイオティクス食物繊維を含むNature Made プロバイオティクス+プレバイオティクス食物繊維グミが含まれていました。

- 2024年12月:BioGaiaは敏感な消化器系向けのGastrus PURE ACTIONプロバイオティクスサプリメントを発売しました。この製品には特許取得済みのL. reuteri株が組み込まれており、過敏性腸症候群(IBS)症状の軽減と生活の質の向上を示した臨床研究によって支持されています。

世界のプロバイオティクス栄養補助食品市場レポートの範囲

プロバイオティクス栄養補助食品は、摂取することで腸内環境を改善し、宿主に健康上の利益をもたらす生きた微生物です。世界のプロバイオティクスサプリメント市場は、製品タイプ、消費者グループ、流通チャネル、地域にセグメント化されています。世界のプロバイオティクスサプリメント市場は、カプセル、錠剤、グミ・チュアブル、液体、その他を含む様々な製品タイプを提供しています。消費者グループに基づき、市場は男性、女性、子供にセグメント化されています。流通チャネルに基づき、市場はスーパーマーケット・ハイパーマーケット、専門店、オンラインストア、その他の流通チャネルにセグメント化されています。本調査は北米、欧州、アジア太平洋、南米、中東・アフリカの世界分析もカバーしています。市場規模は上記のすべてのセグメントについて金額(米ドル)および数量(トン)で算出されています。

| 錠剤 |

| カプセル |

| グミ・チュアブル |

| 液体 |

| その他 |

| 男性 |

| 女性 |

| 子供 |

| スーパーマーケット・ハイパーマーケット |

| 専門店 |

| オンラインストア |

| その他の流通チャネル |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| イタリア | |

| スペイン | |

| オランダ | |

| ポーランド | |

| スウェーデン | |

| ベルギー | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| インドネシア | |

| タイ | |

| シンガポール | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| チリ | |

| コロンビア | |

| ペルー | |

| 南米その他 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| トルコ | |

| 南アフリカ | |

| ナイジェリア | |

| エジプト | |

| モロッコ | |

| 中東・アフリカその他 |

| 製品タイプ別 | 錠剤 | |

| カプセル | ||

| グミ・チュアブル | ||

| 液体 | ||

| その他 | ||

| 消費者グループ別 | 男性 | |

| 女性 | ||

| 子供 | ||

| 流通チャネル別 | スーパーマーケット・ハイパーマーケット | |

| 専門店 | ||

| オンラインストア | ||

| その他の流通チャネル | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| オランダ | ||

| ポーランド | ||

| スウェーデン | ||

| ベルギー | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| インドネシア | ||

| タイ | ||

| シンガポール | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| チリ | ||

| コロンビア | ||

| ペルー | ||

| 南米その他 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| トルコ | ||

| 南アフリカ | ||

| ナイジェリア | ||

| エジプト | ||

| モロッコ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

プロバイオティクス栄養補助食品市場は2026年から2031年にかけてどのくらいの速度で成長すると予測されていますか?

収益はCAGR 11.74%で増加し、市場は2026年の139億8,000万米ドルから2031年には243億5,000万米ドルに達すると予測されています。

最も急速に拡大している製品フォーマットはどれですか?

グミ・チュアブルは、室温で菌株を保護するマイクロカプセル化のおかげで、2031年にかけてCAGR 13.18%を達成すると予測されています。

子供向けプロバイオティクス使用の急増を牽引しているものは何ですか?

アジア太平洋の学校免疫プログラムと呼吸器感染症を29%削減することを示した臨床エビデンスが、子供向けセグメントをCAGR 12.05%に向けて押し上げています。

なぜオンラインサブスクリプションがシェアを獲得しているのですか?

直接消費者向けモデルが自宅でのマイクロバイオーム検査とパーソナライズされた補充を組み合わせ、18ヶ月の継続率を高め、オンライン販売のCAGR 13.29%を支えています。

最終更新日: