歯科補綴物市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 10.26 十億米ドル |

| 市場規模 (2031) | 16.06 十億米ドル |

| 成長率 (2026 - 2031) | 6.99% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる歯科補綴物市場分析

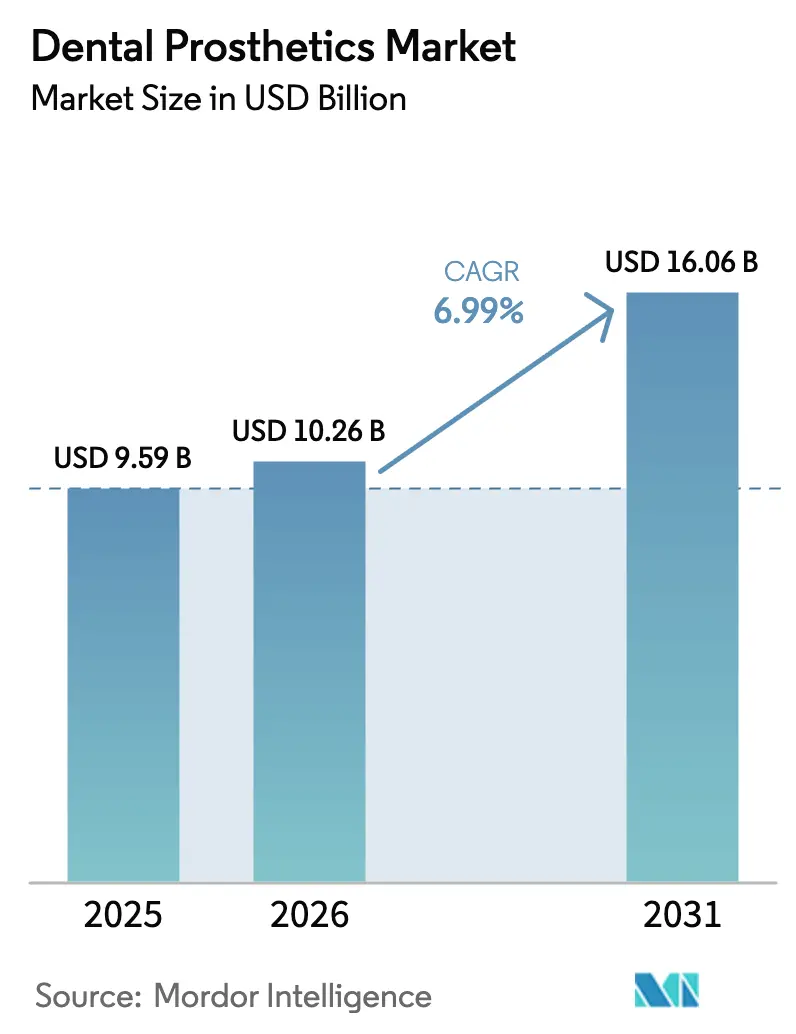

歯科補綴物市場規模は、2025年の95億9,000万米ドルから2026年には102億6,000万米ドルに成長し、2026年〜2031年の年平均成長率6.99%で2031年までに160億6,000万米ドルに達する見込みです。

アジア太平洋地域および中東における構造改革により、クラウン、ブリッジ、義歯に対する保険適用が拡大しており、一方で米国の2025年における中国製品への関税がメキシコおよびカナダへのニアショアリングを促進しています。関税主導のサプライチェーン転換、歯科保険普及率の上昇、デジタルCAD/CAMワークフローが相まって、納期を短縮し、患者がプレミアム修復物にアクセスしやすい環境を整えています。また、ミレニアル世代およびX世代が前歯部修復物を単なる臨床的処置ではなくキャリアへの投資と捉えるようになり、審美的嗜好が需要を再形成しています。さらに、ジルコニアおよびコバルトクロム金属の原材料価格の急騰により、技工所は調達のヘッジおよびハイブリッドコンポジットを中心とした設計の再構築を迫られています。

主要レポートのポイント

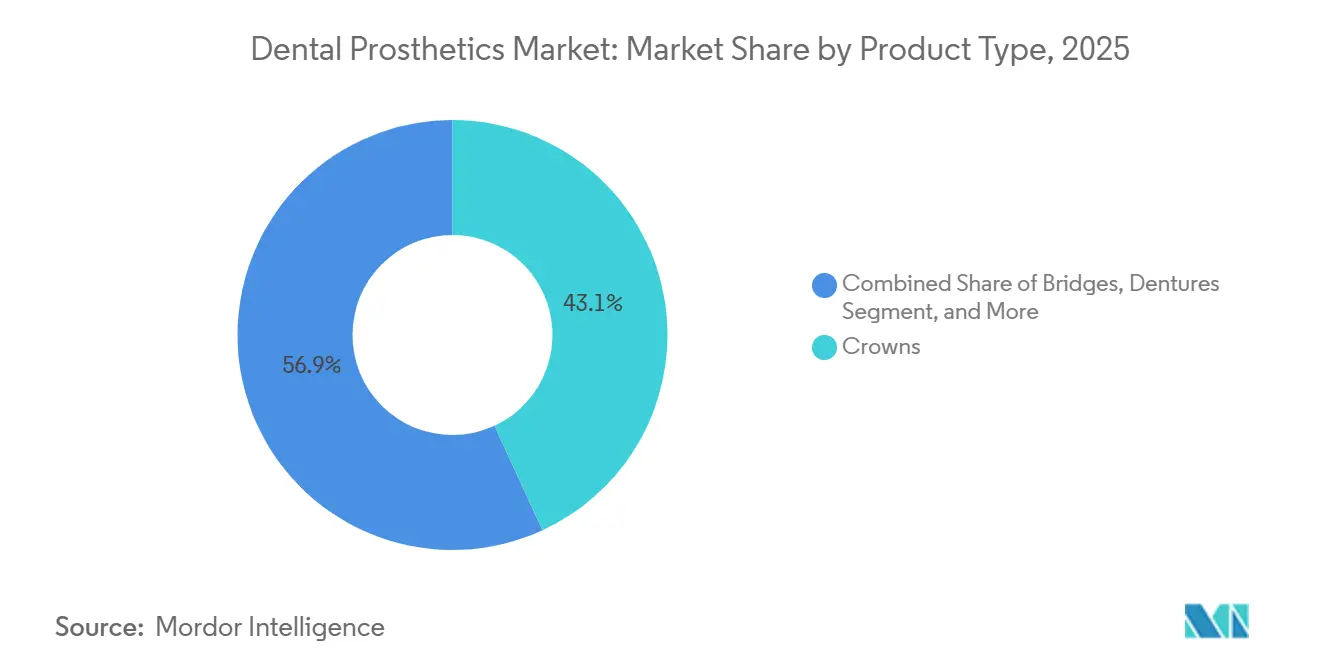

- 製品カテゴリー別では、クラウンが2025年の歯科補綴物市場シェアの43.12%を占めてトップとなり、義歯セグメントは2031年にかけて年平均成長率6.85%で成長しています。

- 材料別では、セラミックおよびジルコニアが2025年の歯科補綴物市場の48.05%を占め、ハイブリッド/コンポジット材料は2031年にかけて年平均成長率9.33%で成長しています。

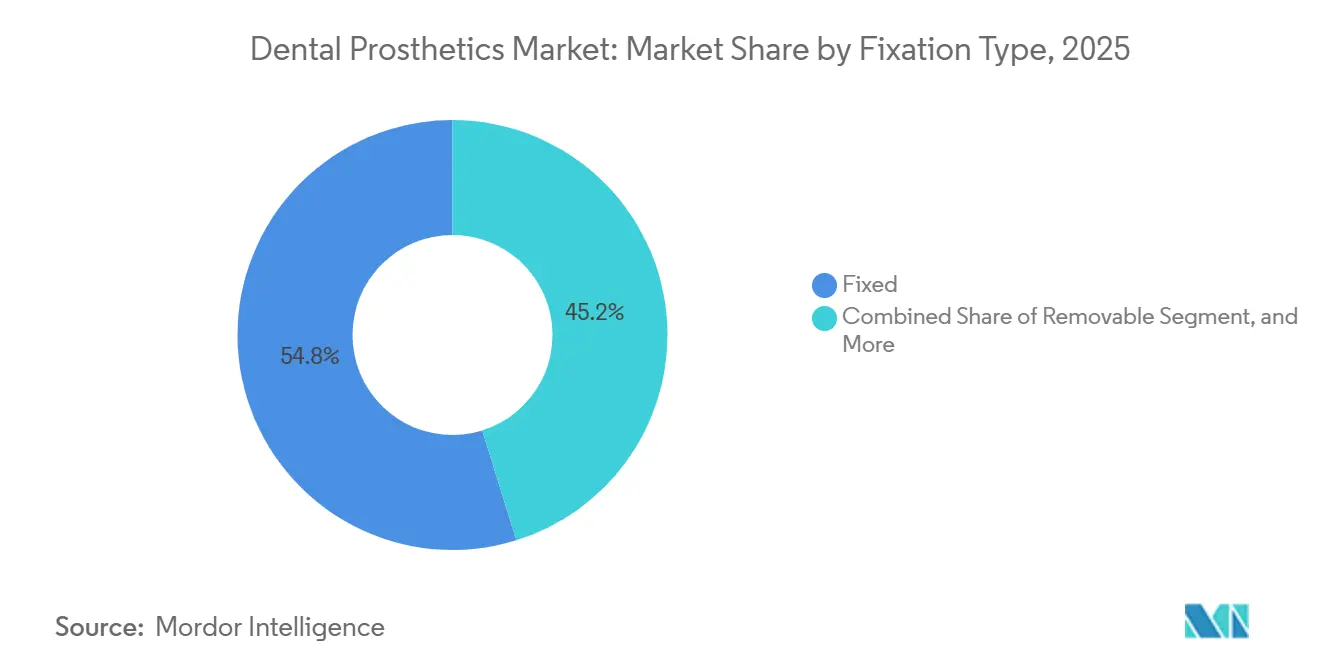

- 固定タイプ別では、固定式修復物が2025年の収益の54.82%を占め、固定可撤ハイブリッドは2031年にかけて年平均成長率10.93%で拡大しています。

- エンドユーザー別では、歯科クリニックが2025年の収益の63.78%を占め、歯科技工所は2031年にかけて年平均成長率8.93%で成長する見込みです。

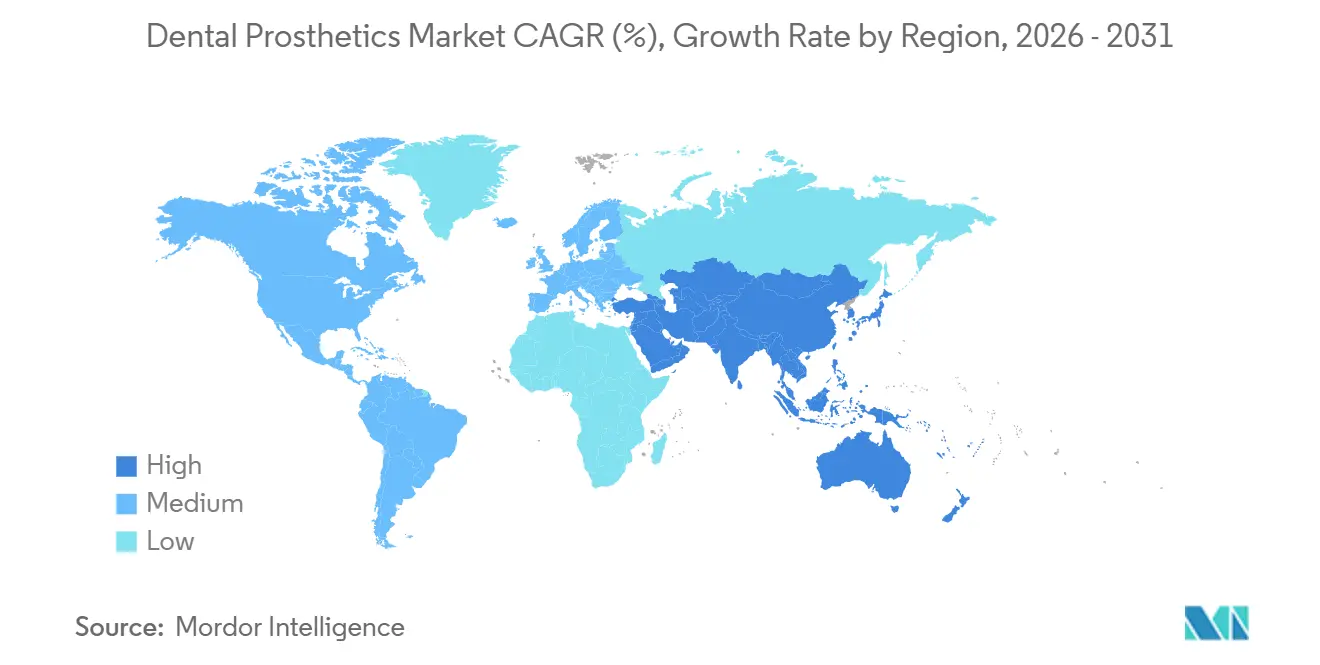

- 地域別では、北米が2025年の世界収益の35.08%を占め、アジア太平洋地域は2026年から2031年にかけて年平均成長率8.93%で拡大する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の歯科補綴物市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高齢化人口と無歯顎の急増 | +1.8% | 日本、ドイツ、イタリア、中国沿岸部 | 長期(4年以上) |

| 審美歯科への需要の高まり | +1.5% | 北米、西欧、GCC、インド都市部・中国都市部 | 中期(2〜4年) |

| CAD/CAMおよび3Dプリンティングの急速な普及 | +1.4% | 北米、ドイツ、日本、韓国、オーストラリア | 短期(2年以内) |

| 歯科保険適用の拡大 | +1.2% | 米国、中国パイロット都市、ブラジル | 中期(2〜4年) |

| AI主導の自動設計ワークフロー | +0.9% | 北米、ドイツ、イスラエル、シンガポール | 短期(2年以内) |

| 関税障壁によるニアショアリングの促進 | +0.6% | 米国、カナダ、メキシコ | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高齢化人口と無歯顎の急増

2021年には世界で3億4,900万人が重度の歯牙喪失の影響を受けており、日本、ドイツ、イタリアでは65歳以上の成人の30%超がすでに罹患しています。中国の高齢者は2030年までに4億人に達する見込みですが、補綴物を使用しているのはわずか12%にとどまっています。日本の保険者はインプラント費用の70%を償還しており、2025年にはインプラント支持型ブリッジが高齢者への装着の41%を占めるまでに増加しています。補助金が患者を咀嚼機能と栄養を維持するクラウンおよびインプラントブリッジへと誘導するなか、市場の成長速度を左右するのは生の人口動態ではなく、国の支払者となっています。

審美歯科への需要の高まり

米国における審美処置の収益は2025年に14%増加し、ベニアおよびオールセラミッククラウンが選択的処置の68%を占めました。[1]米国審美歯科学会、「2025年会員調査」、aacd.com ビデオ会議文化により歯の色への注目が高まり、45歳未満の専門職が修復物をキャリア資産として捉えるようになっています。アラブ首長国連邦およびサウジアラビアは、医療観光のバンドルパッケージを通じて2025年の審美支出を22%増加させました。インドの都市部では、フィンテック主導の無利子プランの普及により、2024年のクラウドレンディングによる装着件数が19%増加しました。歯科審美と雇用可能性の関連を示す査読済み研究が、プレミアム価格を支払う意欲を強化しています。

CAD/CAMおよび3Dプリンティングの急速な普及

2025年には米国の技工所の61%が院内ミリングユニットを稼働させており、2023年の48%から増加しました。[2]全米歯科技工所協会、「関税に関する声明」、nadl.org 3Dプリンターは現在、義歯床を90分で製造でき、当日中のフルアーチ対応が可能となっています。テキサス大学ダラス校の研究者たちは、ジルコニアプリントから焼結収縮を除去することに成功し、後処理不要のクラウン実現に向けた一歩を踏み出しました。産業用プリンター1台あたり15万米ドルという資本コストの障壁は依然として高く、都市部と農村部の技工所の能力格差を生じさせています。

歯科保険適用の拡大

フロリダ州、テキサス州、カリフォルニア州のメディケア・アドバンテージのパイロットプログラムが2024年にインプラント支持型オーバーデンチャーへの資金提供を行い、2025年第1四半期までに対象高齢者の18%が加入しました。中国のパイロット都市ではジルコニアクラウンの自己負担額を800人民元(110米ドル)に上限設定し、装着件数が31%急増しました。ブラジルは2025年から民間保険会社に5年ごとに完全義歯1本の補償を義務付けました。しかし、償還率は民間費用を30〜40%下回っており、医療提供者のマージンを圧迫しています。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 処置・機器コストの高さ | -1.3% | 米国、西欧、ラテンアメリカ都市部 | 長期(4年以上) |

| デジタル技術を持つ技工士の不足 | -0.9% | 北米農村部、東欧、東南アジア、サハラ以南アフリカ | 中期(2〜4年) |

| ジルコニアおよび貴金属価格の変動 | -0.7% | 欧州、日本のサプライチェーン | 短期(2年以内) |

| 断片化した世界のデータ保護規制 | -0.5% | 欧州連合、英国、米国、中国 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

処置・機器コストの高さ

米国における平均的なインプラントおよびクラウンの自己負担費用は2025年に4,200米ドルに達し、前年比7%増加しました。[3]米国歯科医師会、「2025年健康政策研究所データ」、ada.org ドイツでは金属セラミックの参照価格の60%しか償還されず、患者はオールセラミックへのアップグレードに650〜975米ドルを負担しています。ブラジルでは、ジルコニアクラウン1本のコストが2,800ブラジルレアル(560米ドル)であり、月額最低賃金の60%に相当します。CAD/CAMへの設備投資により技工所は価格を引き上げざるを得ず、アクセスをさらに制限しています。

デジタル技術を持つ技工士の不足

2024年には米国の技工所の68%がCADスキルの欠員を報告しており、農村部の欠員率は15%を超えました。口腔内スキャン処理を教えている認定プログラムはわずか22%にとどまっています。ドイツの見習い制度は5年間で19%縮小し、インドでは技工士がGCCクリニックへ移住するため年間25%の離職率に直面しています。スキル不足により、複雑なケースの業務が都市部の統合業者に集中しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:クラウンが収益を牽引、義歯が加速

クラウンは2025年に歯科補綴物市場の43.12%のシェアを占めてトップとなり、仮歯の必要性を排除する1回来院型CAD/CAMによって押し上げられました。しかし義歯は、日本、ドイツ、イタリアの高齢化人口が骨吸収に対応できる可撤式オプションを好むことから、2031年にかけて6.85%で成長する見込みです。ブリッジは2025年においておよそ18%を占め、インプラント手術を避ける患者の間で安定しています。アバットメントは2025年の世界的なインプラント装着件数の11%増加に連動して増加しました。

VITA Zahnfabrikは厚さ0.3mmのリチウムジシリケートベニアを発表し、エナメル質を保存しながら破折靭性を30%向上させました。製品ラインナップは汎用性を重視しており、固定式と可撤式の両方のワークフローに精通した技工所がより幅広い患者層を獲得する一方、単一ラインの専門業者はマージン圧縮に直面しています。

材料別:ジルコニアが優位、ハイブリッドが急増

セラミックおよびジルコニアは2025年の歯科補綴物市場シェアの48.05%を占め、エナメル質を模倣する超透光性グレードによって牽引されました。ガラス繊維ポリマーが象牙質の弾性を再現し、界面でのストレスを低減することから、ハイブリッドコンポジットは9.33%で成長する見込みです。金属セラミックは後方部の耐久性のために依然として22%を維持していますが、審美面での逆風に直面しています。純金属は主に可撤式フレームワークおよびアバットメントにおいて12%を占めました。

ポリマーおよびアクリルは10%を占めていますが、プリント用レジンによって市場が混乱しつつあります。東京大学の研究者たちは傾斜強度ジルコニアを単一クラウンに配合し、チッピングリスクを40%低減しました。Ivoclar VivadentのIPS e.max ZirCAD Primeは49%の透光性において850MPaの曲げ強度を実現し、単一材料でフルアーチケースに対応しています。

固定タイプ別:固定式修復物がリード、ハイブリッドが高齢者層で牽引力を獲得

固定式ソリューションは2025年の収益の54.82%を占め、患者の永続性への希求を反映しています。固定可撤ハイブリッドオーバーデンチャーは年平均成長率10.93%で成長する見込みであり、巧緻性が低下した高齢者の衛生管理上の課題に対応しています。従来の可撤式義歯は、オールオンフォーの15,000〜30,000米ドルに対して初期費用が低い(1,200〜2,500米ドル)ことから成長しています。Straumann GroupのPro ArchおよびNobel Biocare ServicesのTrefoilは、スクリュー固定バーと簡略化されたインプラントレイアウトを組み合わせることで、チェアタイムとコストを削減しています。

需要は年齢層によって分かれており、60歳未満の患者は社会的自信のために圧倒的に固定式を選択する一方、75歳以上の層は可撤式の清掃のしやすさを重視しています。財政状況の改善に伴い可撤式義歯を固定式に転換できるモジュラープラットフォームを提供する技工所が、生涯価値を獲得しています。

エンドユーザー別:クリニックが数量を支配、技工所が価値を統合

歯科クリニックは2025年の収益の63.78%を生み出しましたが、チェアサイドシステムへの12万米ドルおよび年間費用による資本的負担に直面しています。歯科技工所は、Glidewell Dental、National Dentex、Henry Schein Incが独立系を統合し、CAD人材と物流を集約することで、2031年にかけて年平均成長率8.93%で成長する見込みです。病院および外科センターは顎顔面および腫瘍症例の9%を占め、学術機関は臨床試験のほぼ2%を占めました。

アウトソーシングは増加傾向にあり、2025年には米国の一般歯科医の58%がクラウンを外部技工所に発注しており、2023年の51%から増加しています。迅速な納期対応の物流はeコマースの手法を模倣しており、技工所は地域ハブ内での24時間配送を保証しています。

地域分析

北米は2025年の収益の35.08%を占め、メディケア・アドバンテージの償還およびUSMCA主導のニアショアリングに支えられました。しかし、技工所の68%がCAD欠員の充足に苦労しており、FDA 510(k)およびISO 13485への準拠により20万〜50万米ドルの間接費が加算され、統合が促進されています。メキシコは1億8,000万米ドルの技工所投資を誘致し、カナダは1,200人の雇用を創出しました。

アジア太平洋地域は、中国の自己負担上限設定がパイロット都市でのクラウドファンディングによる装着件数を31%急増させたことから、年平均成長率8.93%で成長する見込みです。日本は高齢者のインプラント費用の70%を償還しており、固定ブリッジが装着件数の41%を占めるまでに増加しています。インドのフィンテック対応分割払いプランが選択的需要を高める一方、ソウルおよびシドニーの大学がAIクラウン設計を先導しています。インフラ格差は依然として存在しており、東南アジア農村部のクリニックで口腔内スキャナーを所有しているのは30%未満にとどまっています。

ドイツの患者はオールセラミックへのアップグレードに追加で650〜975米ドルを支払っています。NHSイングランドの210万件の予約待ちにより、英国の患者は1,000〜1,500米ドルの民間インプラントへと流れています。南欧の歯科観光は北欧の価格を40%下回り、スペインへの入国患者数は34万人に達しています。GCCは審美歯科の22%成長を記録し、ブラジルの義歯補償義務化が南米の勢いを高めています。

競合状況

歯科補綴物市場は依然として中程度に断片化しています。Envista Holdingsは2億1,000万米ドルで欧州のインプラント販売代理店2社を買収し、Straumann Groupは上海のAIソフトウェア企業の60%の株式を取得しました。米国特許商標庁は2025年に127件の補綴物特許を付与し、その3分の1はジルコニアの微細構造に、4分の1はAIマージン検出に焦点を当てています。

破壊的革新者としては、義歯の曲げ強度を28%向上させたCarbonのFP3Dレジン、およびミリング前に最適でないマージンを検出するOverjetのAI診断ツールが挙げられます。ISO 13485およびFDA 510(k)申請のコンプライアンスコストが小規模参入者を阻む一方、大手チェーンはスケールを活用して24時間納期ネットワークを維持しています。ホワイトスペースの機会は、農村部の遠隔歯科プラットフォームおよびサブスクリプション型クラウン交換バンドルにあります。

歯科補綴物業界のリーダー企業

BioHorizons Inc

Straumann AG

Nobel Biocare Services

Osstem implant Co. Ltd

Zimmer Biomet Holdings

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年2月:Envista Holdingsが欧州のインプラント販売代理店2社を2億1,000万米ドルで買収しました。

- 2025年9月:Carbonが曲げ強度28%向上および90分プリント時間を実現したFP3D義歯レジンを発売しました。

- 2025年9月:Dentsply Sironaがブリッジ設計時間を6分に短縮するDS Core AIを発表しました。

- 2025年6月:Straumann Groupが上海のデジタルデザイン企業の60%の株式を8,500万米ドルで取得しました。

世界の歯科補綴物市場レポートの調査範囲

補綴歯科学は、正常な歯科機能および審美的外観を回復するために歯科補綴物と呼ばれる固定式および可撤式の歯科修復物を扱う歯科の専門的な診療分野です。これらの治療は、口腔リハビリテーション、診断、および顎関節症(TMJD)などの顎の疾患の治療など、さまざまな口腔健康疾患および機能的目的に対処するために歯科補綴物を用いた治療の管理に使用されます。歯科補綴物市場は、製品タイプ(歯科ブリッジ、クラウン、アバットメント、義歯、その他)、材料(チタン、ジルコニウム、セラミック、その他)、エンドユーザー(病院・クリニック、歯科技工所、その他)、地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)別にセグメント化されています。市場レポートはまた、世界の主要地域にわたる17カ国の推定市場規模とトレンドも網羅しています。レポートは上記セグメントについて米ドル百万単位の金額で提供されます。

| クラウン |

| ブリッジ |

| 義歯 |

| アバットメント |

| インレー / オンレー / ベニア |

| その他の補綴物 |

| セラミック / ジルコニア |

| 金属セラミック(PFM) |

| 金属 |

| ポリマーおよびアクリル |

| ハイブリッド / コンポジット材料 |

| 固定式 |

| 可撤式 |

| 固定可撤ハイブリッド |

| 歯科クリニック |

| 歯科技工所 |

| 病院および外科センター |

| 学術・研究機関 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 製品タイプ別 | クラウン | |

| ブリッジ | ||

| 義歯 | ||

| アバットメント | ||

| インレー / オンレー / ベニア | ||

| その他の補綴物 | ||

| 材料別 | セラミック / ジルコニア | |

| 金属セラミック(PFM) | ||

| 金属 | ||

| ポリマーおよびアクリル | ||

| ハイブリッド / コンポジット材料 | ||

| 固定タイプ別 | 固定式 | |

| 可撤式 | ||

| 固定可撤ハイブリッド | ||

| エンドユーザー別 | 歯科クリニック | |

| 歯科技工所 | ||

| 病院および外科センター | ||

| 学術・研究機関 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

2031年の歯科補綴物市場の予測値はいくらですか?

市場は2031年までに160億6,000万米ドルに達する見込みです。

2026年以降の需要成長率はどのくらいですか?

収益は2026年から2031年にかけて年平均成長率6.99%で増加する見込みです。

現在、世界の売上をリードしている製品カテゴリーはどれですか?

クラウンは2025年の収益の43.12%を占め、トップセラーの地位を維持しています。

固定可撤ハイブリッドオーバーデンチャーが注目を集めている理由は何ですか?

完全固定式ブリッジよりも低コストで、高齢者の衛生管理上の課題を解決しています。

最も長期的な成長が見込まれる地域はどこですか?

アジア太平洋地域は中国の償還制度改革に支えられ、2031年にかけて年平均成長率8.93%で拡大する見込みです。

最終更新日: