オーストラリア歯科用デバイス市場規模・シェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

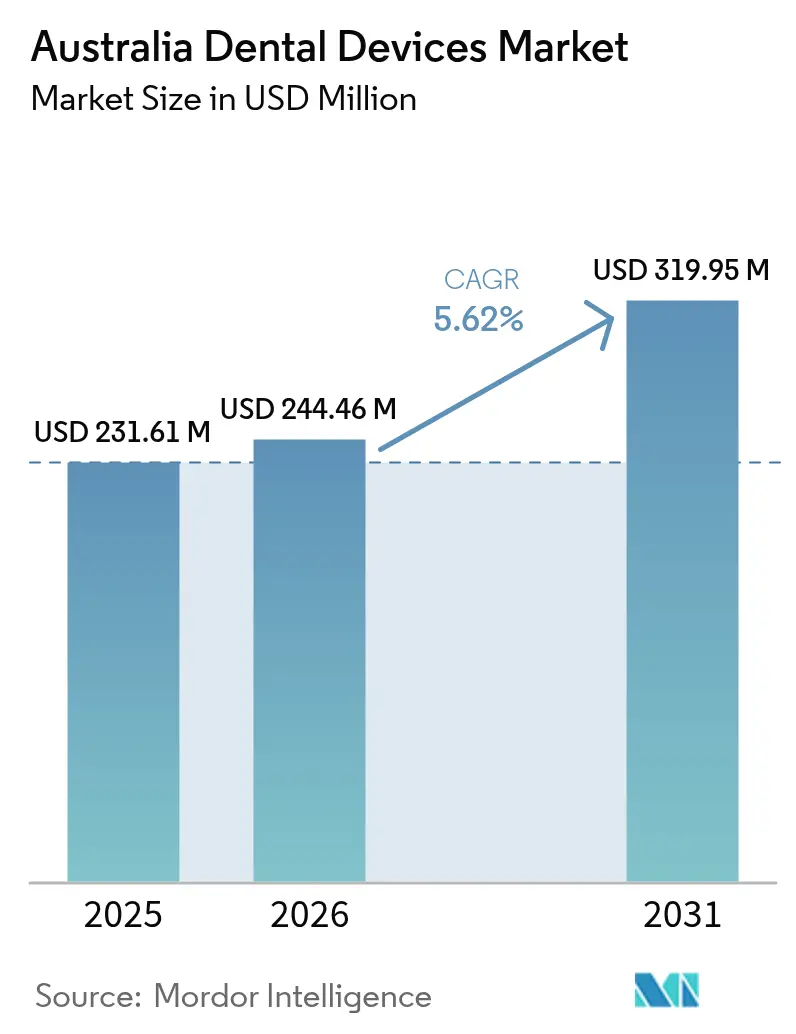

| 基準年の市場規模 (2025) | 231.61 百万米ドル |

| 市場規模 (2026) | 244.46 百万米ドル |

| 市場規模 (2031) | 319.95 百万米ドル |

| 成長率 (2026 - 2031) | 5.62% CAGR |

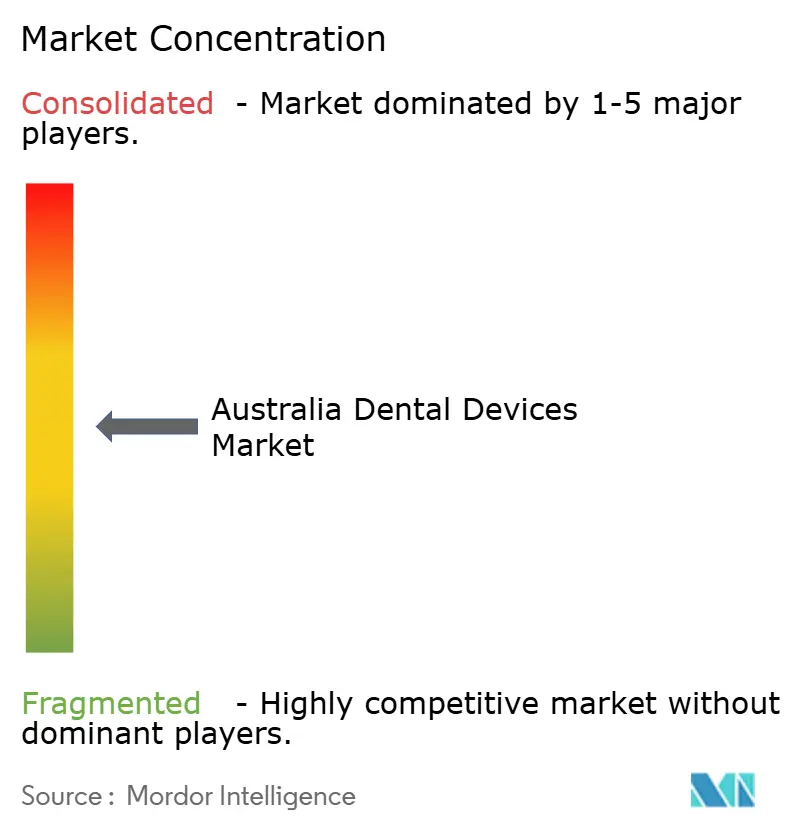

| 市場集中度 | 中 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるオーストラリア歯科用デバイス市場分析

オーストラリア歯科用デバイス市場規模は2025年に2億3,161万米ドルと評価され、2026年の2億4,446万米ドルから2031年には3億1,995万米ドルに達すると推定されており、予測期間(2026年~2031年)のCAGRは5.62%です。

2024年における民間医療保険加入率43.6%は、高額な補綴・矯正治療の需要を引き続き支えており、AUD 1,132(USD 733)を上限とする小児歯科給付スケジュールは日常的な消耗品需要を強化しています。Align TechnologyおよびStraumannによるクリアアライナーの新製品投入がプレミアム矯正歯科分野での競争を激化させており、クリニックチェーンの企業統合がCAD/CAMおよび3Dプリンティングワークフローの普及を加速しています。2023年から2026年にかけてAUD 3億2,340万(USD 2億1,000万)相当の連邦補助金が、病院によるCBCTスキャナー、デジタルX線装置、大型滅菌器の購入を支援しています。同時に、2024年に採用された循環型経済規制が、廃棄物削減と国家先進製造業優先事項への整合を図るモジュール式・修理可能な製品設計へとメーカーを誘導しています。

主要レポートのポイント

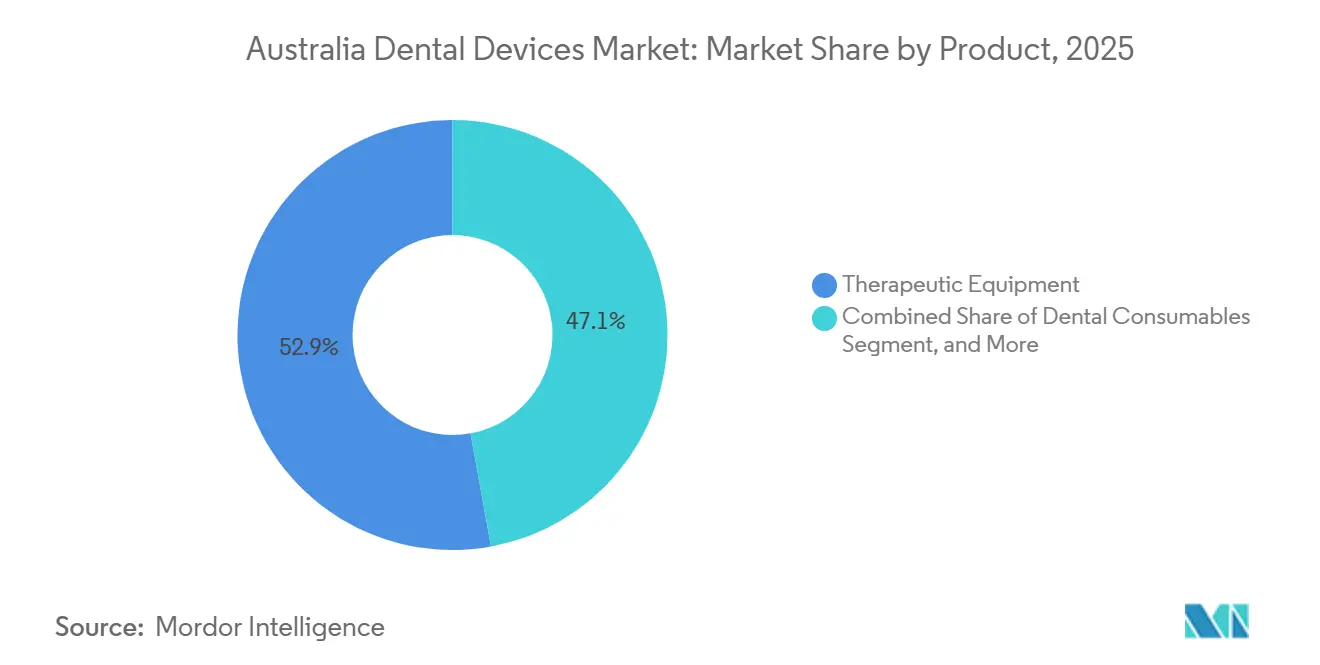

- 製品カテゴリー別では、治療機器が2025年のオーストラリア歯科用デバイス市場において52.88%の市場シェアを占めてトップとなり、歯科用消耗品は2031年にかけてCAGR 6.29%で拡大しています。

- 治療別では、補綴治療が2025年のオーストラリア歯科用デバイス市場規模の38.09%を占め、矯正歯科は2031年にかけてCAGR 7.99%で拡大しています。

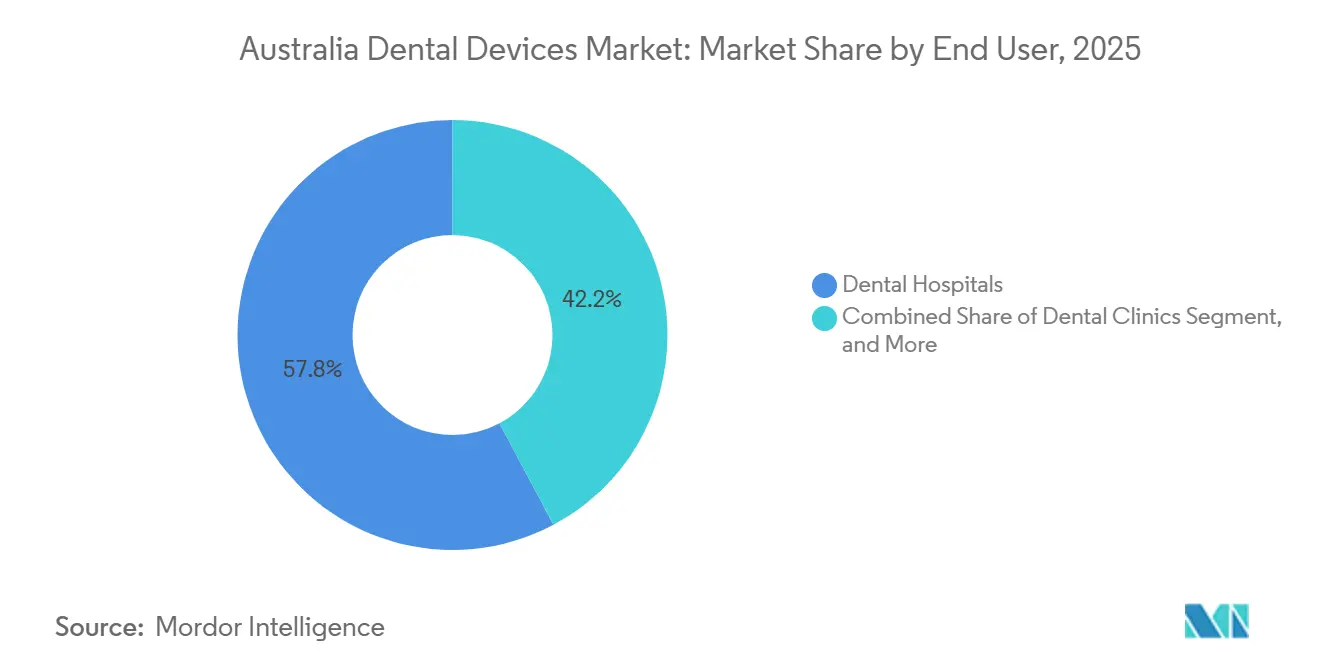

- エンドユーザー別では、歯科病院が2025年の収益の57.78%を占め、歯科クリニックは2031年にかけてCAGR 9.35%で成長する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

オーストラリア歯科用デバイス市場のトレンドとインサイト

促進要因影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 急速な高齢化による補綴・インプラント需要の増加 | +1.2% | 全国、ニューサウスウェールズ州・ビクトリア州・クイーンズランド州に集中 | 長期(4年以上) |

| 連邦・民間保険による歯科保障の拡大 | +0.9% | 全国、都市部でより高い普及率 | 中期(2~4年) |

| デジタル歯科(CAD/CAM、3Dプリンティング)の急速な普及 | +1.5% | 全国、企業系クリニックチェーンおよび大学附属教育病院での早期普及 | 中期(2~4年) |

| 未治療の歯科う蝕の高い有病率による補綴デバイス需要 | +0.8% | 全国、遠隔地および社会経済的に不利なコミュニティで高い | 短期(2年以内) |

| ジルコニアベースのチェアサイドミリング材料の台頭 | +0.6% | 全国、既存のCAD/CAMインフラを持つ診療所に集中 | 中期(2~4年) |

| 循環型経済規制による低廃棄物デバイス設計の促進 | +0.3% | 全国、ビクトリア州およびニューサウスウェールズ州でパイロットプログラム実施 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

急速な高齢化による補綴・インプラント需要の増加

2031年までにオーストラリア人の4人に1人が65歳以上となり、このコホートは平均13.7本の歯を失っています。[1]オーストラリア保健福祉研究所、「歯科労働力 2023年」、AIHW.GOV.AU この現実が、固定式および可撤式補綴物の治療サイクルを短縮するチェアサイドミリングユニット、ジルコニアブロック、チタンインプラントの購入を促進しています。2020年の開業医調査では、65.5%がすでにインプラント歯科を実施し、59%が計画立案にCBCTを日常的に使用していることが判明しており、これらのトレンドは現在、専門医から一般診療へと移行しています。StraumannおよびNobel Biocareなどのサプライヤーがガイデッドサージェリーキットで優位を占める一方、ISO 13356適合試験が高齢患者に対する耐久性について臨床医を安心させています。デジタルワークフローが予約スケジュールを圧縮することで、診療所は機器の減価償却を相殺するプレミアム価格設定が可能となります。

連邦・民間保険による歯科保障の拡大

2026年までのAUD 3億2,340万(USD 2億1,000万)の連邦移転は歯科加重活動単位を基準とし、公立病院・クリニックにおける診療量を報奨しています。民間医療保険加入者は2023年に歯科医療に16億米ドルを支出しており、選択的補綴・矯正サービスを要求する可能性が非加入者の2倍です。[2]オーストラリア統計局、「患者体験 2024年~2025年」、ABS.GOV.AU 議会予算局は、歯科の完全なメディケア適用を将来推計で295億米ドルと評価しており、潜在需要の大きさを示しています。適用資格の段階的な拡大は、消耗品の売上増加と、両セクターにわたる診断用画像機器および滅菌機器の設置台数拡大へと波及します。

デジタル歯科の急速な普及

口腔内スキャナー、CADソフトウェア、3Dプリンターを組み合わせたチェアサイドシステムが、アーリーアダプターからメインストリームへと移行しています。Planmecaは2024年にEmerald Sスキャナー、Creo C5ミル、Viso G7 CBCTを発売し、Carestream も同年にCS 3800ワイヤレススキャナーをリリースしました。[3]Planmeca、「製品発売 2024年」、PLANMECA.COM 設備投資は依然として高額であり、CBCTユニットの定価は52,000~97,000米ドルですが、5~10%の金利でのリースにより費用を7年間に分散できます。最近の州規制改正によりCBCTが標準放射線ライセンスに追加され、クイーンズランド州での承認遅延が短縮され、より広範な普及が促進されています。デジタルの精度が再製作率を低下させ、投資対効果をさらに向上させます。

未治療の歯科う蝕の高い有病率

5~10歳児の42%が乳歯にう蝕を有し、成人の25%が未治療のう蝕を抱えています。2024年に公表された国家臨床ガイドラインは、先住民の子どもへの年1回の検診と、ハイリスクグループへの6ヶ月ごとのフッ化物ワニス塗布を推奨しています。これらのプロトコルは、補綴材料、バー、歯内療法ファイルに対する安定した需要量をもたらします。GC Corporationなどのメーカーは、高スループットのコミュニティクリニックにおける耐久性と手頃な価格のバランスを取るため、G-aenial A'CHORDコンポジットおよびFuji PLUSグラスアイオノマーを導入しました。

抑制要因影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 小規模クリニックにとっての先進機器の高い初期費用 | -0.7% | 全国、地方・農村部の診療所で最も深刻 | 短期(2年以内) |

| 地方における訓練を受けた歯科技工士の不足 | -0.5% | 地方・遠隔地域、特にノーザンテリトリー、タスマニア、内陸クイーンズランド | 中期(2~4年) |

| 厳格なTGA登録・市販後安全監視 | -0.3% | 全国 | 中期(2~4年) |

| アジア太平洋地域のショックに脆弱な輸入依存型サプライチェーン | -0.4% | 全国 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

小規模クリニックにとっての先進機器の高い初期費用

診療所の完全な設備投資はAUD 25万~50万(USD 16万2,000~32万4,000)の範囲であり、単体のCBCTスキャナーは52,000~97,000米ドルで価格設定されています。個人開業医にとって、これは12~18ヶ月分の純利益に相当し、デジタル印象採得やインハウスミリングへの移行を遅らせています。リースはキャッシュフローを緩和しますが、Dentsply Sironaが2026年1月から値上げを発表するなど機器価格の上昇が続いており、小規模診療所の営業利益率を圧迫しています。

地方における訓練を受けた歯科技工士の不足

全国で約2,000人の歯科技工士しかおらず、卒業生のパイプラインも細い状況です。地方の診療所は2~3週間の技工所待ちに直面しており、一部はケースを海外に送るか、チェアサイドミルへの投資を余儀なくされています。政府のサービス計画はこのギャップを認識しているものの、具体的な採用目標を示しておらず、農村部のクリニックは治療時間と患者満足度を圧迫する暫定的な解決策に依存し続けています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品別:治療機器が最大シェアを維持しつつ消耗品が勢いを増す

治療機器は2025年収益の52.88%を占め、すべての一般歯科・歯周治療室に設置されているハンドピース、レーザー、超音波スケーラーが中核を担っています。このセグメントに帰属するオーストラリア歯科用デバイス市場規模は、NSKのTi-Max Z95Lの2024年発売およびBIOLASEのWaterlase iPlusが低侵襲歯科医師の間で普及したことから恩恵を受けました。チップの人間工学とトルク伝達の継続的な改善が7年間の交換サイクルを正当化しています。

歯科用消耗品は2031年にかけてCAGR 6.29%で推移する見込みであり、AS 5369:2023などの感染管理基準が多忙なクリニックでの使い捨て製品をより魅力的にしているため、オーストラリア歯科用デバイス市場全体の成長を上回っています。手袋、吸引チップ、マトリックスバンドは現在、オートクレーブサービス契約とバンドルする販売業者にとって予測可能な継続的収益源となっています。

診断機器はCBCTのアップグレードとフィルムからデジタルセンサーへの移行により、金額ベースで第2位にランクされています。2024年にリリースされたPlanmecaのViso G7マルチFOVユニットにより、診療所は1回のスキャンセッションで矯正計画とインプラント評価を組み合わせることが可能となっています。コンプレッサーやオートクレーブなどのその他の機器は交換サイクルが遅いものの不可欠であり、Henry Scheinの2024年のMELAGとのパートナーシップにより新しい滅菌器ラインが市場に投入され、病院バイヤーへのローカルサービスカバレッジが提供されています。

治療別:補綴治療が収益を支配し、矯正歯科が成長をリード

補綴治療は2025年のオーストラリア歯科用デバイス市場シェアの38.09%を占め、高齢患者がインプラント支持型およびフルアーチソリューションを求めています。2025年12月に承認されたOSSIX Volumaxコラーゲン膜は骨隆起増大を支援し、骨量が減少した高齢者の顎への予測可能なインプラント埋入を可能にしています。高コストのバイオマテリアルと精密チタン部品が平均処置単価を高水準に維持しています。矯正歯科はCAGR 7.99%で成長すると予測されており、全治療ラインの中で最も高い成長率です。Align Technologyの口蓋拡張装置およびStraumannのLow Trimlineアライナーは、クリアアライナーの適応症を早期介入治療および成人の後戻り症例へと拡大しています。1,100のクリニックに採用されたEM2AIなどのAI支援画像解析プラットフォームがケース選択と経過観察を効率化し、チェアタイムを短縮してスループットを向上させています。

歯内療法ケースはニッケルチタン回転切削システムとアペックスロケーターに依存して形成時間を短縮し、歯周治療および予防処置では超音波スケーラーとダイオードレーザーが使用されています。両セグメントは安定した疾患有病率と定期的な機器更新を反映して、着実ながらも緩やかな拡大を示しています。

エンドユーザー別:病院が依然として購買を主導し、クリニックが成長を加速

公立歯科病院は2025年支出の57.78%を占め、高スループットケアを義務付ける活動単位に連動した連邦ブロック補助金に支えられています。調達委員会は複数年のサービス保証とバンドルされた堅牢でコンプライアンス対応のデバイスを好み、ベンダーのローカルアフターセールス能力が主要な入札基準となっています。

歯科クリニックは2031年にかけてCAGR 9.35%で拡大し、オーストラリア歯科用デバイス市場全体を上回る成長を示します。Pacific SmilesによるNational Dental Careの買収とGenesis Capitalの2025年の入札により規模の経済が生まれ、集中購買と交渉力を持つ136拠点のネットワークが形成されました。チェーンは機器リストを標準化しており、スタッフのトレーニングとメンテナンスを簡素化するためにスキャナーとミルのバンドルが多く採用され、販売業者の取扱量を増加させる大口注文を促進しています。

学術機関は少量を購入しますが、卒業歯科医師の好みに影響を与え、間接的に将来の需要を形成しています。モバイルサービスおよび介護施設プロバイダーが市場を補完し、現地ケアのためのポータブルX線ユニットとシンプルな滅菌ソリューションを必要としています。

地域分析

ニューサウスウェールズ州、ビクトリア州、クイーンズランド州に開業医が集中しており、オーストラリア歯科用デバイス市場収益を支配しています。ニューサウスウェールズ州だけで2023年~2025年の連邦成人歯科資金としてAUD 3,437万(USD 2,230万)を獲得し、都市部病院における主要な画像診断機器のアップグレードを支援しています。ビクトリア州とクイーンズランド州はそれぞれAUD 2,688万とAUD 2,166万で続き、人口シェアを反映しています。クイーンズランド州の2025年放射線ライセンス改革では、CBCTが標準スケジュールに明示的に含まれ、導入手続きが容易になり、今後3年間で2桁のスキャナー成長が見込まれます。

西オーストラリア州、南オーストラリア州、タスマニア州は規模は小さいものの、遠隔地の鉱業および島嶼部の人口がフライイン・サービスを必要とするため、戦略的に重要です。各州への900万~600万米ドルの連邦配分が公立クリニックにおける基本的な診断・補綴デバイスを支援しています。堅牢なポータブルチェアとバッテリー駆動X線発生装置を提供するサプライヤーがこれらの入札を獲得しています。

ノーザンテリトリーとオーストラリア首都特別地域はオーストラリア歯科用デバイス市場規模の最小部分を占めますが、アボリジニおよびトレス海峡諸島民の口腔保健に関する政策上の優先事項を体現しています。年次フッ化物ワニスガイドラインと計画中の遠隔歯科診療パイロットが、ワニスキット、口腔内カメラ、遠隔診療ステーションの購入を促進します。235件のステークホルダー意見を経て策定された国家口腔保健計画2025年~2034年は、公平性と予防を重視しており、2027年以降に予防デバイスカテゴリーへの資金調達が示唆されています。

競合状況

グローバル大手のDentsply Sirona、Align Technology、Straumann、3M、Henry Schein、Planmeca、Ivoclar Vivadent、GC Corporation、NSK、Caresteamが、適度に分散したオーストラリア歯科用デバイス市場でのポジション争いを繰り広げています。輸入品が価値の98%を供給しており、米国、ドイツ、タイ、スイス、アイルランドが輸入量の62%を占めています。ベンダーはDentsply SironaのPrimescan-CERCEチェーンやStraumannのSIRIOS X3-ClearCorrectスイートに代表されるように、スキャナー、ミル、専用材料を組み合わせることでエコシステムのロックインを追求しています。

技術リリースが主要な競争の場であり続けています。CarestreamのCS 3800はリアルタイムフィードバックを提供し、IvoclarのZirCAD Primeは透明性と強度のバランスを取り、それぞれ価格プレミアムを獲得しています。EM2AIなどのAIツールは診断のばらつきを低減し、アーリーアダプターに別の参入障壁を生み出しています。ISO 13356エージングプロトコル、AS 5369:2023再処理、TGA市販後安全監視への規制適合は差別化要因というよりも参入条件ですが、2024年の循環型経済政策との整合性は公共入札においてファーストムーバーに優位性をもたらします。

ニッチなイノベーターも市場を形成しています。Keystone Dentalの2025年のOsteon Medical買収はメルボルンのデジタルインプラント専門知識をグローバルポートフォリオに取り込み、OrthocellのStriate Plusライセンス契約は国内発の再生医療デバイスを検証しました。STERISの2024年における7億8,750万米ドルの歯科セグメント売却により、競合他社がオートクレーブシェアを獲得する機会が生まれました。クリニックチェーンの統合は購買力を高め、単価を圧迫しますが、サービスレベル契約を満たすベンダーには安定した取扱量を保証します。

オーストラリア歯科用デバイス産業リーダー

Carestream Health Inc.

Dentsply Sirona

Envista Holdings Corporation

GC Corporation

3M

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年7月:グリフィス大学が電動歯ブラシに似た光線療法デバイス「Nuralyte」を発表し、ミトコンドリア呼吸と骨形成幹細胞の遺伝子発現を促進することで口腔処置後の治癒を加速し、オーストラリアの再生歯科医療を変革しています。

- 2024年9月:TGAがスポンサーに対し、海外の同等規制当局による適合性評価への依拠を許可し、革新的な診断・補綴デバイスの承認を迅速化しました。

- 2024年4月:Impetus Dental & Medicalが超音波スケーリングシステムをオーストラリア治療用品登録簿に登録し、国内の口腔衛生機器カタログを充実させました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、オーストラリアの歯科機器市場を、口腔構造の診断・治療・修復・維持に使用される新規機器から生じる年間収益と、クリニック・病院・学術施設が定期的に購入する使い捨ておよび再使用可能な消耗品の合計として定義する。機器には、チェアサイドCAD/CAMシステム、画像診断ユニット、レーザー、ハンドピース、生体材料、インプラント、クラウン、および関連副資材が含まれる。

スコープ除外:消費者に直接販売される市販の口腔ケア製品は含まれない。

セグメンテーション概要

- 製品別

- 診断機器

- 歯科用レーザー

- 放射線機器

- 歯科用チェアおよび機器

- 治療機器

- 歯科用消耗品

- その他歯科用機器

- 診断機器

- 治療別

- 矯正歯科

- 歯内療法

- 歯周治療

- 補綴治療

- エンドユーザー別

- 歯科病院

- 歯科クリニック

- 学術・研究機関

- その他エンドユーザー

詳細な調査方法論とデータ検証

一次調査

都市部および地方のクリニックに勤務する歯科医師、3つの病院ネットワークの調達マネージャー、ならびにクイーンズランド州・ビクトリア州・西オーストラリア州をカバーする流通業者にインタビューを実施した。チェアサイド導入率、平均販売価格、保証交換比率に関するインサイトにより、二次シグナルを裏付け、予測前提を精緻化することが可能となった。

デスクリサーチ

Mordorのアナリストは、オーストラリア保健福祉研究所(Australian Institute of Health and Welfare)、ABS輸入統計、医薬品・医療機器行政局(Therapeutic Goods Administration)の機器登録、およびオーストラリア歯科医師会(Australian Dental Association)の料金調査などのソースからマクロ指標および貿易指標を収集することから着手した。業界誌、上場企業の10-K、および規制当局のコンサルテーションペーパーがトレンド把握を補完した。有料サポートとして、流通業者の収益についてはD&B Hooversを、ディールフローについてはDow Jones Factivaを活用した。これらのソースは、デスクワークを支える広範な参照資料の一部を例示するものであり、網羅的なものではない。

第2フェーズでは、CBCTユニットの出荷台数、子ども歯科給付スケジュール(Child Dental Benefits Schedule)に基づく四半期別給付額、および民間医療保険の「エクストラ」払い戻し総額をまとめ、需要プールを設置済み機器の交換サイクルと対比してベンチマークした。

市場規模算定と予測

トップダウンアプローチでは、2024年の専門的口腔ケアに対する総支出を起点とし、サービス部分および市販(OTC)部分を控除して機器分を抽出する。結果は、主要サプライヤーの売上高の選択的なボトムアップ積み上げと、サンプリングされたASP×ユニット輸入数量との照合によりクロスチェックされる。主要変数には、1)人口1万人当たりの登録歯科医師数、2)CBCTおよび口腔内スキャナーの年間輸入台数、3)民間医療保険エクストラの普及率、4)選択的処置件数、5)クリニックの平均チェア稼働時間が含まれる。選択的需要感応度のシナリオ分析を補完として用いた多変量回帰を適用し、2030年までの値を予測する。サプライヤーの開示情報のギャップは、三角測量の前に3年移動平均マージンを用いて補完する。

データ検証と更新サイクル

アウトプットは、過去の輸入実績、給付支払額、およびインフレ調整済み機器価格指数に対する分散テストを経る。シニアレビュアーが異常値を精査し、各出版物の更新前にアナリストがモデルを更新する。規制または償還に関する重大な変更が生じた場合は、中間改訂が実施される。

MordorのオーストラリアDental Devices市場ベースラインが信頼できる理由

公表されている推計値がしばしば乖離するのは、各社が機器ミックスを異なる形で設定したり、異なる交換インターバルを前提としたり、為替レートを異なる時点で固定したりするためである。当社の厳格なスコープ選定、年次更新サイクル、および透明性の高い変数マッピングにより、こうした乖離を最小化している。

主なギャップ要因としては、競合他社によるOTC製品の包含、消耗品の除外、または古い輸入係数への依存が挙げられ、これらが合わさってMordorのバランスのとれたベースケースに対して合計値を拡大または圧縮させる。

ベンチマーク比較

| 市場規模 | 匿名化ソース | 主なギャップ要因 |

|---|---|---|

| USD 231.61 mn(2025年) | Mordor Intelligence | - |

| USD 1,166.4 mn(2024年) | Global Consultancy A | 機器と消耗品を統合し、より広範な臨床用品スコープを採用 |

| USD 127.84 mn(2023年) | Regional Consultancy A | 基準年が早く、画像診断およびCAD/CAMセグメントを除外 |

| USD 63.70 mn(2023年) | Trade Journal B | 診断・外科用キットのみに焦点を当て、インプラントおよび生体材料を除外 |

総合すると、この比較は、再現性があり変数と連動したベースラインを求める意思決定者がMordor Intelligenceに依拠する理由を示している。当社の推計値は、狭義の外科的視点と広義のサプライチェーン集計の中間に位置し、現実的な機器導入パターンと検証可能な支出データを反映している。

レポートで回答される主要な質問

2031年までのオーストラリアの歯科用デバイス需要の予測金額は?

オーストラリア歯科用デバイス市場は2031年までに3億2,000万米ドルに達すると予測されています。

最も急速に拡大している治療カテゴリーはどれですか?

矯正歯科はクリアアライナーの普及を背景にCAGR 7.99%で成長しています。

クリニックチェーンがCAD/CAMに多額の投資をしている理由は何ですか?

統合グループは多くのチェアにわたって機器コストを分散させ、技工所費用を削減し、即日補綴を迅速化しています。

循環型経済規制はデバイス調達にどのような影響を与えますか?

公共バイヤーは現在、入札においてモジュール式・修理可能な設計を考慮しており、引き取りまたはリサイクルプログラムを持つサプライヤーを優遇しています。

公共部門の購買を支配している3つの州はどこですか?

ニューサウスウェールズ州、ビクトリア州、クイーンズランド州が最大の連邦歯科資金配分を受けています。

最終更新日: