グローバル歯科消耗品市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

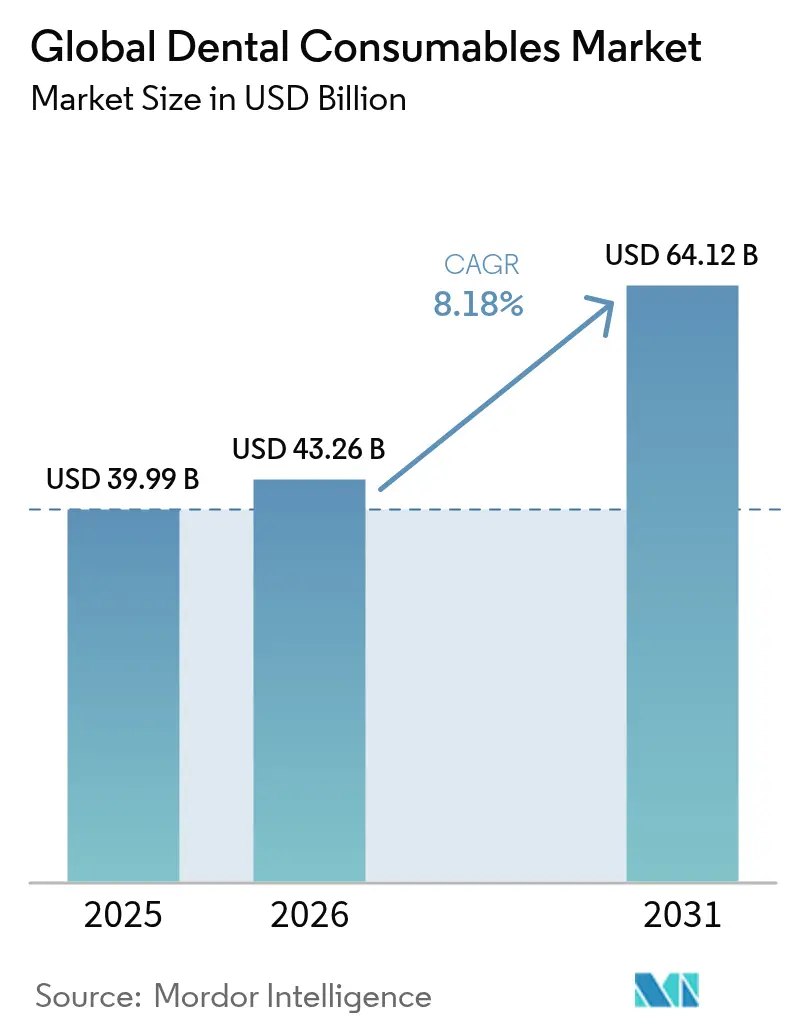

| 市場規模 (2026) | 43.26 十億米ドル |

| 市場規模 (2031) | 64.12 十億米ドル |

| 成長率 (2026 - 2031) | 8.18% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるグローバル歯科消耗品市場分析

歯科消耗品市場規模は2025年に399億9,000万米ドルと評価され、2026年の430億2,600万米ドルから2031年には641億2,000万米ドルに達すると推定され、予測期間(2026年~2031年)のCAGRは8.18%である。デジタルチェアサイドワークフロー、生体活性インプラント材料、および大量調達モデルがプレミアム製品ラインへの需要を高め、安定した成長をもたらしている。歯科サービス機構(DSO)は急速に規模を拡大し、調達基準に影響を与えており、北米は依然として収益リーダーであるが、アジア太平洋が最も速い地域成長を記録している。即日修復、予防用シーラント、および再生材料への需要が患者一人当たりの支出を総合的に押し上げ、統合デジタルエコシステムを持つサプライヤーに有利に働いている。

主要レポートのポイント

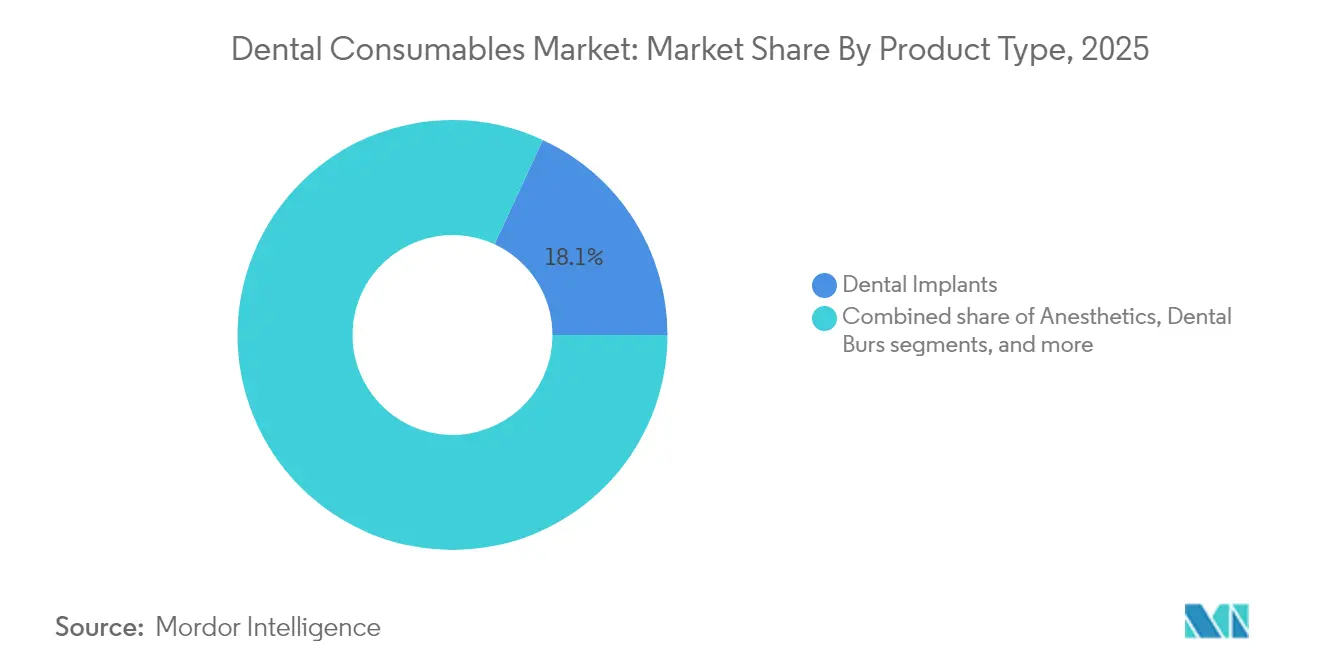

- 製品タイプ別では、歯科インプラントが2025年の歯科消耗品市場シェアの18.10%を占めた。個人用防護具は2031年までに9.74%のCAGRで成長すると予測されている。

- 治療モダリティ別では、補綴処置が2025年の歯科消耗品市場規模の27.35%のシェアを占め、矯正歯科は2031年までに9.42%のCAGRで拡大すると予測されている。

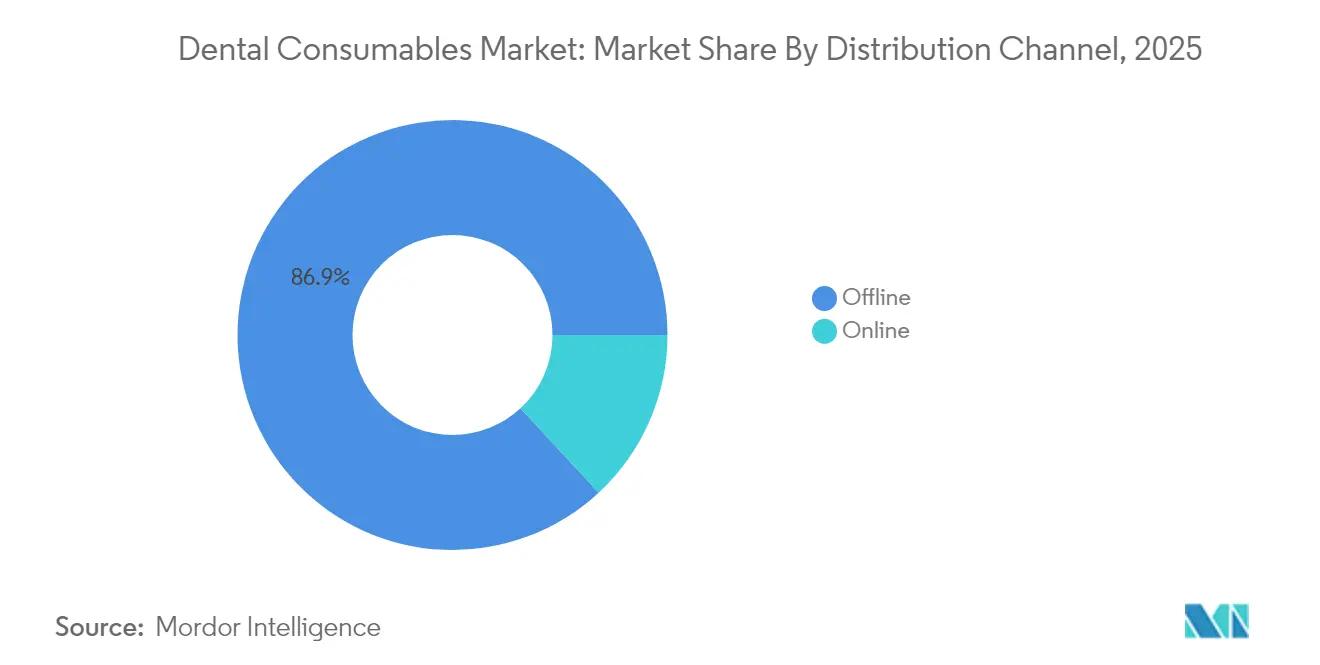

- 流通チャネル別では、オフラインB2B取引が2025年の歯科消耗品市場規模の86.90%を占め、オンラインチャネルは2031年までに9.66%のCAGRで拡大している。

- エンドユーザー別では、歯科クリニックが2025年の歯科消耗品市場シェアの52.55%を占め、DSO・グループ診療が2031年までに9.52%という最高の予測CAGRを示している。

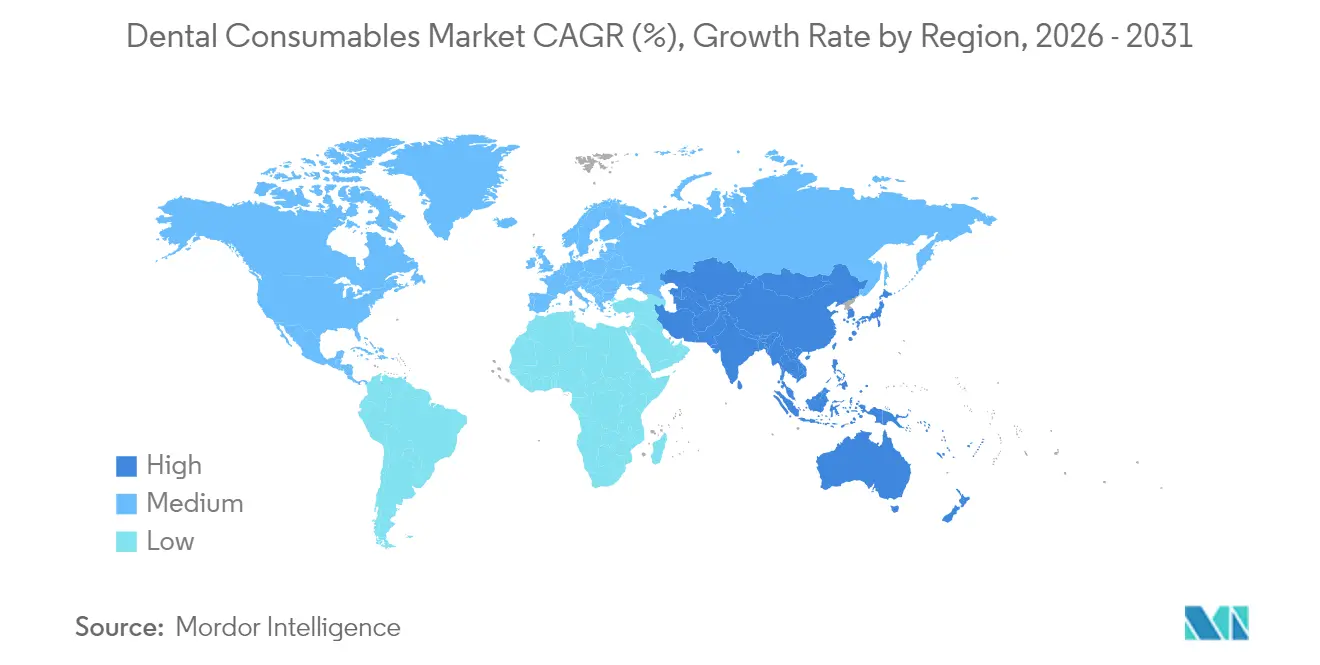

- 地域別では、北米が2025年に42.95%の収益シェアでリードし、アジア太平洋は2026年~2031年にかけて最速の9.22%のCAGRを記録すると予測されている。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル歯科消耗品市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (〜)%のCAGR予測への影響 | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 即日CAD/CAM補綴物への需要増加 | +1.8% | 北米、欧州、都市部アジア太平洋 | 中期(2〜4年) |

| 補綴処置を増加させる高齢者人口の増加 | +1.6% | 日本、欧州、北米 | 長期(4年以上) |

| 大量調達を促進するDSOの拡大 | +1.5% | 北米、欧州・アジア太平洋への拡大 | 中期(2〜4年) |

| クリアアライナー矯正歯科の急速な普及 | +1.4% | グローバル、北米で最高の普及率 | 中期(2〜4年) |

| 生体活性・再生インプラント材料へのシフト | +1.2% | グローバル、北米・欧州での早期採用 | 長期(4年以上) |

| シーラント使用を促進する予防的口腔ケアキャンペーン | +0.8% | 新興市場 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

即日CAD/CAM補綴物への需要増加

米国の歯科診療所の半数以上がすでに口腔内スキャナーを導入しており、治療サイクルを短縮し、プレミアム修復材料の適応を拡大している。クラウドデザインサービスと組み合わせたチェアサイドミリングは、ラボのオーバーヘッドを削減し、収益性を向上させる。AI対応デザインモジュールは複雑なマージンおよびコンタクト調整を自動化し、チェアタイムをさらに短縮する。2024年の普及率は18%増加し、2025年にはスキャナー統合による画像精度の向上が予定されており、材料スループットも同様に増加すると予測される。スキャナー、ミル、および検証済み材料ブロックをバンドルできるサプライヤーは、DSOとの長期契約を確保している。

補綴処置を増加させる高齢者人口の拡大

65歳以上の成人は最も急速に成長している患者コホートである。日本はすでにインプラント支持型オーバーデンチャーに対する専門的な償還経路を設けており、EUのシルバーエコノミープログラムは高齢者歯科ケアのための資金を確保している。デジタル義歯ワークフローは受診負担を軽減し、移動に制約のある高齢者の受け入れを改善する。材料サプライヤーは、口腔乾燥症になりやすい患者向けに調整された軽量ポリマーベースおよび高耐衝撃性アクリル[1]補綴歯科学会、「会長コラム」、academyofprosthodontics.orgを商業化している。

大量調達を促進する歯科サービス機構(DSO)の成長

DSOは年間9.88%の成長を遂げており、診療所の所有権を統合し、購買決定を一元化している。規模の経済により、インプラント、修復キット、チェアサイドスキャナーをバンドルした有利な長期供給契約が可能となる。米国の法律事務所Dykemaは、2030年までにDSOの普及率が全診療所の30%に達する可能性があると予測しており[2]Dykema、「歯科サービス機構」、dykema.com、メーカーとプロバイダーの交渉を統合的な価値提案へと再形成している。

生体活性・再生インプラント材料へのシフト

臨床的エビデンスは、炭素系生体活性コーティングが骨結合を改善し、細菌付着を低減することで、インプラントが劣化した骨にも統合できることを示している。アウトカムデータが蓄積されるにつれ、施術者は修正リスクを低減する高価格の表面を好むようになり、インプラント可能なベースが拡大している。メーカーは差別化のために独自の生体活性トポロジーを追加しており、欧州の規制当局は2025年の広範なリリースに向けて第一世代の炭素コーティングチタンフィクスチャー[3]Nazrah Maher他、「歯科インプラント応用における炭素系生体活性コーティングの最新レビューと最近の進歩」、Journal of Advanced Research、doi.orgを承認している。

制約影響分析*

| 制約 | (〜)%のCAGR予測への影響 | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 審美歯科に対する保険償還の限定 | -1.2% | 北米、欧州 | 中期(2〜4年) |

| チェアサイドCAD/CAMワークフローにおけるスキルギャップ | -0.9% | 新興市場 | 中期(2〜4年) |

| 樹脂および貴金属価格の変動 | -0.7% | グローバル、新興市場でより高い影響 | 短期(2年以内) |

| 新規バイオセラミック承認における規制の遅延 | -0.6% | 北米、欧州 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

審美歯科に対する保険償還の限定

審美的ベニア、ホワイトニング、歯肉形成術は主に自費診療のままである。メディケアは2025年に医療関連の特定の歯科処置への補償を拡大するが、選択的な審美的給付は依然として制限されている。これにより市場は二極化し、高級セグメントは維持されるが、総ユニット量は制限される。メーカーは価格と研磨保持のバランスをとる段階的なコンポジットラインを提供することで対応している。

チェアサイドCAD/CAMワークフローにおけるスキルギャップ

従来の印象採得から口腔内スキャナーへの移行には、小規模診療所では利用できない技術者トレーニングが必要である。新興市場では、継続教育予算の制限により技術の普及が遅れている。業界団体はモジュール式eラーニングに資金を提供しているが、持続的な習熟度のギャップが低リソース環境でのスキャナー出荷を抑制している。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:プレミアムインプラントが収益成長を牽引

歯科インプラントは2025年の歯科消耗品市場シェアの18.10%を占めた。高成功率の生体活性コーティングとデジタル外科計画が、軟質骨の状況への適応を拡大している。個人用防護具の歯科消耗品市場規模は2031年までに9.74%のCAGRで拡大すると予測されており、特にアジア太平洋の高齢者コホートに支えられている。このセグメントの急激な軌跡は、ASTM認定レスピレーターおよびオートクレーブ対応アイシールドを要求する感染管理プロトコルによってさらに推進されている。

補綴サブセグメントは、ジルコニアおよびリチウムジシリケートクラウンを1時間以内に製作するCAD/CAMワークフローの恩恵を受けている。ユニバーサルボンディング剤は複数のエッチング戦略をカバーすることでインベントリを合理化する。リン酸カルシウム顆粒などの再生材料は、骨隆起増大処置と並行して成長している。一方、縫合糸やバーは成熟しているものの、オペレーターの疲労を軽減する人間工学的ハンドルの再設計により、わずかな成長を享受している。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

治療モダリティ別:デジタルワークフローが臨床実践を再定義

補綴処置は2025年の歯科消耗品市場の27.35%のシェアを占め、ガイデッドサージェリーと即時負荷によるフルアーチリハビリテーションがチェアサイドで進んでいる。クリアアライナーに牽引された矯正歯科は、9.42%という最高のモダリティ成長を記録しており、クラウド計画ソフトウェアと院内3Dプリントアライナーがサイクルタイムを短縮し、ケース開始数を増加させている。

修復歯科は、フッ化物とカルシウムイオンを放出して修復寿命を延長する生体活性コンポジットを使用した低侵襲プレップを採用している。歯内療法は、バイオセラミックシーラーと往復運動ファイルで革新し、処置時間を短縮している。歯周病学は、新たなアタッチメントを促進する再生膜とエナメルマトリックス誘導体を統合している。審美的処置は自費診療であるが、ソーシャルメディアの露出と遠隔診療の利便性の向上によりモメンタムを得ている。

流通チャネル別:電子商取引が定期的な再注文を獲得

オフラインディストリビューターは、消耗品、設備融資、技術サービスをバンドルすることで、2025年の収益の86.90%を依然として支配している。しかし、歯科消耗品市場では、価格比較の透明性と自動注文モジュールが補充を簡素化するにつれ、オンラインプラットフォームが9.66%のCAGRで成長している。DSOは大量契約についてメーカーと直接交渉することが増えており、従来の卸売業者に対して即日履行を伴うハイブリッドデジタルストアフロントの採用を迫っている。

デジタルポータルは診療管理ソフトウェアと統合し、使用状況分析が麻酔カープールやエッチング剤などの高回転アイテムの自動在庫補充をトリガーできるようにしている。多国籍ディストリビューターは、クリアアライナー補助具や衛生キットのサブスクリプションボックスを試験的に導入し、需要パターンを平準化して顧客維持を強化している。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:統合が購買力を再形成

歯科クリニックは2025年の需要の52.55%を占めた。独立した診療所は信頼できるサプライヤー関係と現場教育を重視している。DSO・グループ診療が9.52%のCAGRを示すにつれ、歯科消耗品市場の期待は変化し、調達チームはフォーミュラリーを標準化し、ベンダーに処置あたりのコスト効率の実証を求めている。病院は数は少ないが、腫瘍学またはトラウマ関連の口腔リハビリテーション向けに高価値アイテムを調達し、先進的なバイオマテリアルの早期採用者として位置づけられている。

ラボは鋳造合金からミリングおよびプリントされたサブストラクチャーへと移行し、材料パレットを拡大してジルコニアディスクおよびレジンパックへの需要を喚起している。学術機関はトレーニング規範を設定し、新卒者のデジタルワークフローへの親しみを高め、間接的に将来の購買嗜好を形成している。

地域分析

北米は2025年にグローバル収益の42.95%を生み出した。インプラント治療とクリアアライナーケースはプレミアム価格を維持し、保険会社は予防給付を拡大してシーラントとフッ化物ワニスの量を増加させている。FDA 510(k)の下での規制の明確化が製品発売を加速させているが、増加する歯科医師の競争により、コモディティセグメントでの価格感度が高まる可能性がある。

アジア太平洋は2031年までに9.22%のCAGRで成長すると予測されており、都市部の中産階級の拡大と歯科ツーリズムの流入に支えられている。インドとタイの政府は農村クリニックの設備整備のための官民パートナーシップを支持している。地元メーカーはコスト競争力のあるスキャナーとインプラントシステムを提供しながら、材料検証のためにグローバル大手と提携し、サプライチェーンを短縮して輸入関税に対抗している。

欧州は、堅固な償還フレームワークと厳格な製品品質基準に支えられ、安定した8.14%のCAGRを維持している。ドイツの精密工学基盤は高強度セラミック生産を育成し、英国はNHS近代化資金を通じてデジタル歯科の普及を加速させている。中東・アフリカと南米は、民間保険の普及と公衆口腔衛生キャンペーンがアクセスを拡大するにつれ、それぞれ7.52%と7.63%のCAGRを記録している。

競合環境

上位5社—Dentsply Sirona、Henry Schein、Envista、Straumann、Ivoclar—はグローバル収益の大部分を占め、中程度の集中度を示している。これらのインテグレーターはインプラント、修復システム、イメージングハードウェアをクロスセルし、サービスネットワークを活用して複数年契約を確保している。StraumannによるAI計画スタートアップの最近の買収は治療ワークフロー統合を加速させ、Henry Scheinはディストリビューターのロールアップを通じて欧州でのリーチを拡大している。

中堅スペシャリストはニッチをターゲットにしている:Colteneは印象材を改良し、GCは生体活性グラスアイオノマーの革新を導入し、Septodontはアルチカイン麻酔薬を進歩させている。SmileDirectClubのような直接消費者向けディスラプターはアライナー需要を点火し、確立された矯正ブランドに遠隔歯科能力の強化を迫っている。Ultradentがリサイクル可能なパッケージを試験的に導入し、Young Innovationsが太陽光発電の生産ラインを採用するなど、サステナビリティが差別化要因として浮上している。

DSOの購買力が交渉レバレッジを変えている。チェアサイドユニット、消耗品、クラウドサポートをバンドルできるメーカーが優先ベンダーステータスを獲得している。2024年、Benco Dentalは米国中西部の物流密度を高めるために2つの地域サプライハウスを買収し、オンライン参入者に対してシェアを守ることを目的としたディストリビューターの統合を示している。

グローバル歯科消耗品業界リーダー

Dentsply Sirona

Envista Holdings

Henry Schein Inc.

Ivoclar Vivadent AG

Straumann Group

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:ワシントン大学歯学部がスポケーンに農村部のプロバイダー不足に対処するための口腔衛生トレーニングセンターを開設した。

- 2024年11月:メディケアが2025年から有効な末期腎臓病に関連する状態に対する歯科補償の拡大を確認した。

- 2024年11月:Benco DentalがM&S Dental SupplyおよびA-Dent Dental Equipmentを買収し、中西部の流通フットプリントを強化した。

- 2024年5月:サンダース上院議員が2024年包括的歯科改革法を提出し、必須歯科ケアに対するメディケアおよびメディケイドの広範な補償を提案した。

研究方法のフレームワークとレポートの範囲

市場の定義と主要カバレッジ

本調査では、歯科消耗品市場を、歯科医師が歯の修復、軟組織の治療、または予防・審美的処置のサポートに使用する使い捨てまたは限定的な耐用年数を持つ製品と定義しています。対象品目は、インプラント、修復材料、矯正装置、麻酔薬、バー、縫合糸、スプリント、および定期的に補充が必要な個人防護具に及びます。Mordor Intelligenceによると、世界市場は2025年にUSD 399.9億と評価され、2030年までにUSD 596.4億に達すると予測されています。

スコープ除外:歯磨き粉やマウスウォッシュなど、消費者に直接販売される市販のオーラルケア定番品は、この定義の対象外です。

セグメンテーション概要

- 製品タイプ別

- アライナー・ブレース

- 麻酔薬

- ボンディング剤・接着剤

- 歯科バー

- 歯科インプラント

- 歯科スプリント

- 歯科縫合糸

- 止血剤

- 個人用防護具

- 補綴物

- 再生材料

- 修復材料

- その他の製品タイプ

- 治療モダリティ別

- 修復

- 補綴

- 歯内療法

- 歯周病

- 矯正歯科

- 審美・コスメティック

- その他

- 流通チャネル別

- オフライン

- B2B

- B2C

- オンライン

- オフライン

- エンドユーザー別

- 歯科クリニック

- 歯科病院

- DSO・グループ診療

- その他のエンドユーザー

- 地域別(金額)

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- 韓国

- その他のアジア太平洋

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

詳細な調査方法論とデータ検証

一次調査

北米、欧州、アジア太平洋、ラテンアメリカにわたる、開業歯科医、歯科サービス機関(DSO)の調達責任者、流通業者、材料科学者へのインタビューにより、平均販売価格、チェアタイムのトレンド、および新興材料の動向を明確にします。

顧客の声(VoC)調査は、予備的な数量プールを検証し、デスクワークだけでは把握できない地域の調達サイクルを明らかにします。

デスクリサーチ

処置件数と支出を裏付ける公開データセットから着手します。具体的には、WHO世界保健観測所、FDI世界歯科連盟の調査、Centers for Medicare & Medicaidの歯科請求ダッシュボード、Eurostatの貿易コード、およびUN Comtradeの出荷フローが含まれます。企業の開示資料、投資家向け資料、業界団体のニュースレターは、単価および材料採用に関する洞察を補完します。Mordorのアナリストがアクセスする有料データベース(サプライヤー収益向けのD&B Hooversや入札通知向けのDow Jones Factivaなど)は、インプット仮定を精緻化します。記載されている情報源は例示であり、モデルおよびクロスチェックには多数の追加参考資料が活用されています。

市場規模の算定と予測

トップダウンの構築では、治療請求および貿易データから再構築した修復・矯正処置件数を基に、検証済みの処置あたり消耗品係数を乗じます。サプライヤー収益のボトムアップ集計と、サンプリングされたASP×ユニット確認により合計値を整合させます。モデルに投入される主要変数には、人口1,000人あたりのインプラント埋入数、クリアアライナーの採用率、高齢者人口の増加、DSO平均調達予算、およびCAD/CAMチェアサイド普及率が含まれます。多変量回帰とシナリオ分析によりこれらのドライバーを将来に向けて予測し、ボトムアップ推計のギャップは価格補間と地域固有の利用率プロキシによって補完されます。

データ検証と更新サイクル

アウトプットは、アナリストによる3段階のレビュー、外部支出インデックスとの差異チェック、および重大な乖離が生じた場合の専門家への再確認を経ます。

レポートは毎年更新され、規制上または技術上のイベント後にはサイクル中間での更新も実施されるため、クライアントは最新の見解を受け取ることができます。

歯科消耗品ベースラインが高い信頼性を獲得する理由

公表数値がしばしば乖離するのは、各社が異なる製品バスケット、インプット変数、および更新頻度を選択するためです。明確な臨床スコープを定義し、処置プールと検証済みの使用係数を組み合わせることで、Mordor Intelligenceは購入者が追跡可能な均衡のとれたベースラインを提供します。

主なギャップ要因としては、市販の衛生用品がカウントされているかどうか、新興経済国のカバレッジの広さ、および為替換算のタイミングが挙げられます。当社の年次更新とデュアルクロスチェックにより合計値を最新の状態に保つ一方、一部の出版社は複数年のロールフォワード係数に依存しています。

ベンチマーク比較

| 市場規模 | 匿名化された情報源 | 主なギャップ要因 |

|---|---|---|

| USD 399.9億(2025年) | Mordor Intelligence | - |

| USD 438.5億(2025年) | Global Consultancy A | 感染管理用ディスポーザブルおよび消費者向けホワイトニングキットを含んでおり、スコープを過大計上している |

| USD 391.8億(2025年) | Trade Journal B | 複数の新興市場を除外しており、年央FX更新なしに過去の平均価格を使用している |

要約すると、Mordorアナリストが適用する変数の厳格な選定、タイムリーなデータ更新、および透明性のある三角測量ステップにより、意思決定者が信頼し、確信を持って再現できる信頼性の高い参照基準が提供されます。

レポートで回答される主要な質問

歯科サービス機構(DSO)は購買戦略をどのように再形成しているか?

DSOは大規模な診療ネットワーク全体で調達を一元化し、インプラント、修復キット、デジタルワークフローツールを数量ベースの契約でバンドルできるサプライヤーを優遇しており、これにより小規模ディストリビューターのマージンが圧迫されている。

生体活性インプラント材料が臨床医の関心を集めている理由は何か?

炭素系コーティングと再生表面は骨結合を積極的に促進し、細菌付着を低減することで、施術者が修正率を下げ、骨質が低下した患者を治療するのに役立っている。

即日CAD/CAMワークフローの臨床医による採用を促進しているものは何か?

チェアサイドミルと組み合わせた口腔内スキャナーは治療時間を1回の受診に圧縮し、患者体験を向上させ、外部ラボへの依存を削減することで診療の収益性を高めている。

貴金属価格の変動が修復材料の選択にどのような影響を与えるか?

金とパラジウムのコスト変動により、ラボとクリニックはジルコニアと高性能ポリマーへとシフトし、臨床アウトカムを維持しながらコモディティの変動へのエクスポージャーを低減している。

オンライン購買プラットフォームへの移行を加速させる要因は何か?

口腔内スキャナーとチェアサイドミルの広範な普及が即日修復を加速させ、プレミアムセラミック、ボンディング剤、3Dプリント可能なレジンの使用を促進している。

予防的口腔ケアキャンペーンが消耗品の革新にどのような影響を与えるか?

早期介入に対する政府と保険会社の重点がシーラントとフッ化物ワニスへの需要を促進し、メーカーは学校ベースのプログラム向けに調整された速硬化・高フッ化物製剤の開発を促されている。

最終更新日: