グローバル歯科用ライナーおよびベース市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 1.63 十億米ドル |

| 市場規模 (2031) | 2.05 十億米ドル |

| 成長率 (2026 - 2031) | 4.68% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるグローバル歯科用ライナーおよびベース市場分析

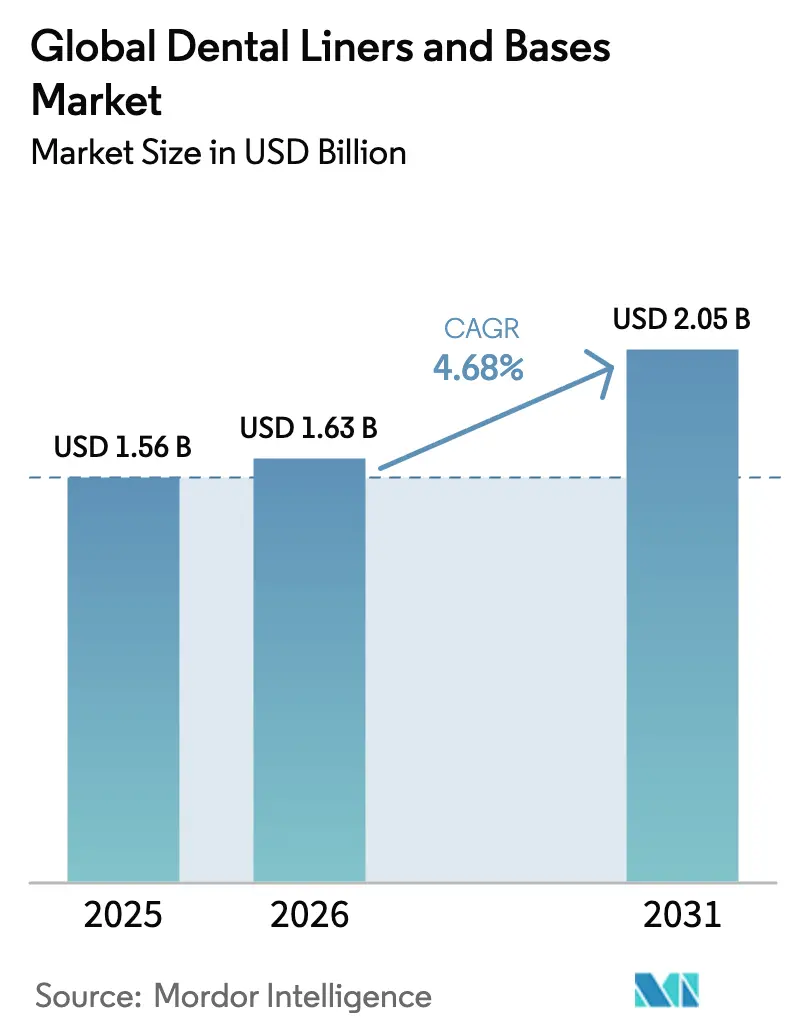

2026年における歯科用ライナーおよびベース市場規模は16億3,000万米ドルと推定されており、2025年の15億6,000万米ドルから拡大し、2031年には20億5,000万米ドルに達すると予測されています。これは2026年から2031年にかけてCAGR 4.68%での成長を示しています。この実績は、材料革新と人口統計的ニーズという二重の牽引力に支えられ、補綴歯科治療における安定成長分野としてのセクターの位置付けを確固たるものにしています。世界的なう蝕罹患率の上昇、バイオアクティブ・レジン添加型グラスアイオノマー(RMGI)システムの急速な普及、および価値基盤型ケアの義務化強化が臨床プロトコルを再編しており、北米が支出面でのリーダーシップを維持する一方、アジア太平洋が数量面での勢いを供給しています。メーカーは直接修復の寿命を延ばすイオン放出化学の優先開発に取り組んでおり、クリニックは最小侵襲的治療戦略を支援するためにチェアサイドワークフローの高度化を進めています。地政学的な原材料供給のショックと生体適合性に関するより厳格な規制は近期的な逆風要因として残りますが、補綴処置のほとんどはマクロ経済的変動にかかわらずライナーまたはベースを必要とするため、需要弾力性は引き続き高い水準を維持しています。

主要レポートのポイント

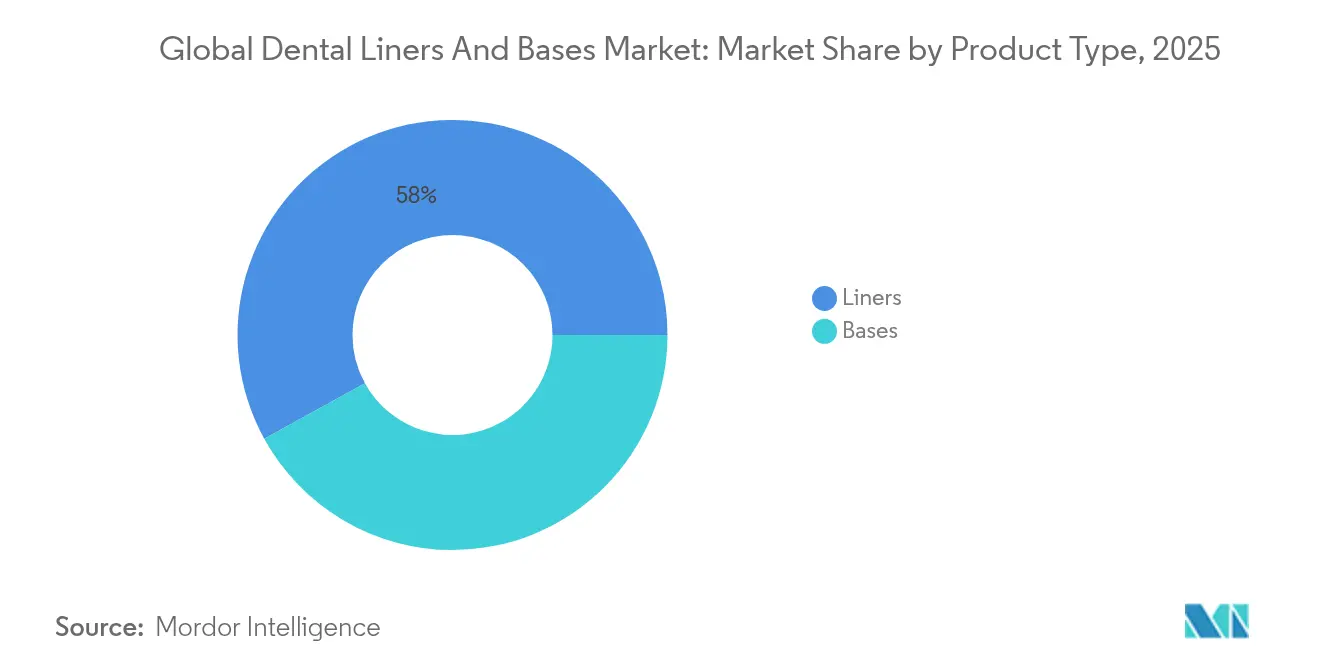

- 製品タイプ別では、ライナーが2025年の歯科用ライナーおよびベース市場シェアの58.02%を占めました。

- 材料別では、グラスアイオノマーが2025年の歯科用ライナーおよびベース市場規模の33.92%を占め、バイオアクティブRMGIが2031年にかけて最も速い5.32%のCAGRを記録しました。

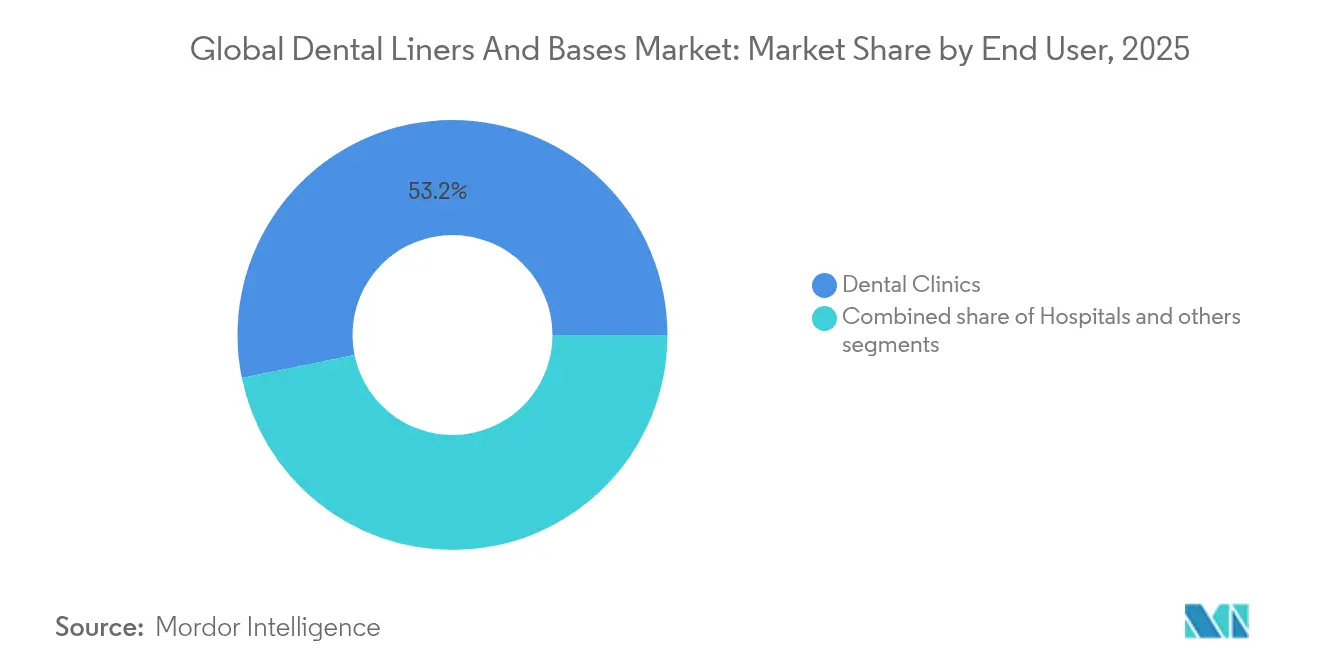

- エンドユーザー別では、歯科クリニックが2025年に53.21%の収益を占め、2031年に向けて5.64%のCAGRで拡大しています。

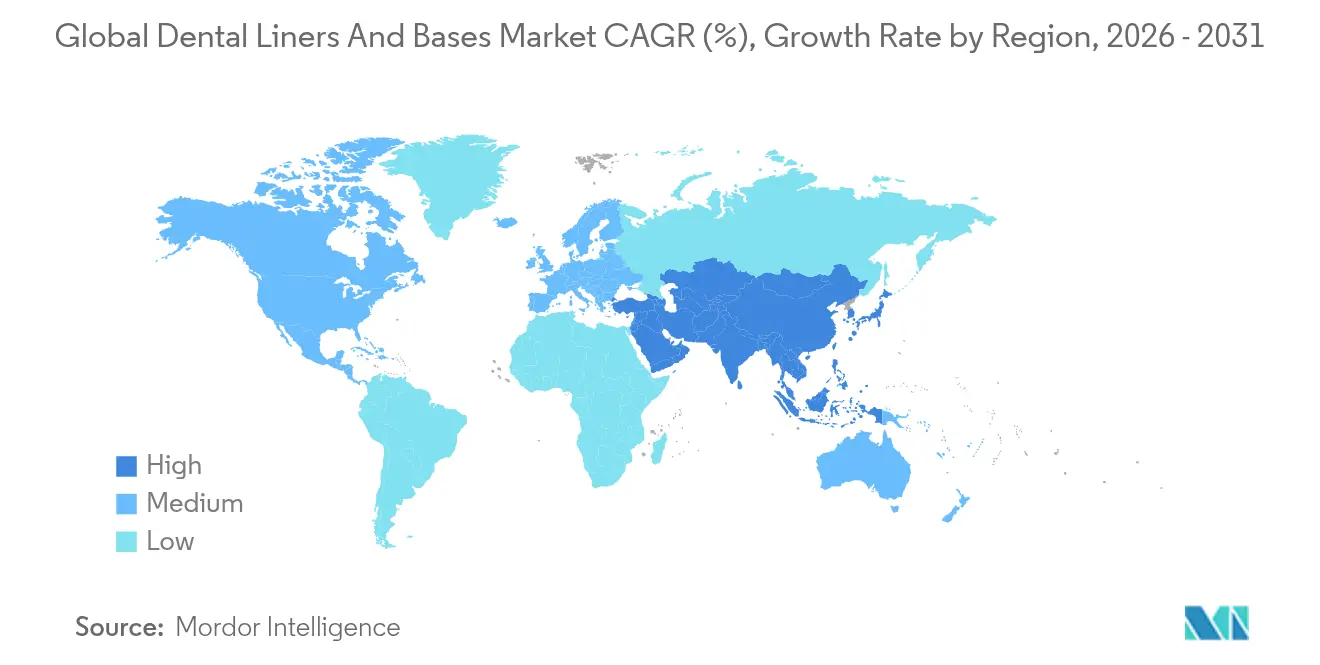

- 地域別では、北米が2025年に41.88%の収益でリードしており、アジア太平洋が予測期間中に最も強い6.03%のCAGRを記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル歯科用ライナーおよびベース市場のトレンドとインサイト

ドライバーインパクト分析*

| ドライバー | (~)CAGRへの予測影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| う蝕の罹患率と補綴処置の増加 | +1.2% | アジア太平洋およびラテンアメリカでの影響が大きいグローバル | 長期(4年以上) |

| 高齢者の無歯顎人口の増加 | +0.9% | 北米と欧州、アジア太平洋へ拡大 | 長期(4年以上) |

| バイオアクティブおよびRMGI材料の技術的進歩 | +0.8% | 北米と欧州が主導するグローバル | 中期(2〜4年) |

| イオン放出型ライナーシステムへの最小侵襲的移行 | +0.7% | 先進国市場での早期導入を伴うグローバル | 中期(2〜4年) |

| プレミアムライナー・ベースへのアップグレードを含む歯科ツーリズムパッケージ | +0.4% | アジア太平洋中心、中東・アフリカおよびラテンアメリカへ波及 | 短期(2年以下) |

| チェアサイドCAD/CAM最適化フローアブルライナーワークフロー | +0.5% | 北米と欧州、アジア太平洋へ拡大 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

う蝕の罹患率と補綴処置の増加

永久歯の虫歯に関する年齢標準化罹患率は、1990年の10万人当たり28,154人から2021年には29,896人に上昇し、2030年には30,414人に達すると予測されています。この持続的な疾患負担は、深い齲蝕病変が複合材料配置前に歯髄保護バリアを必要とするため、ライナーの使用を促進しています。低・中所得国が症例数の急増に最も大きく寄与していますが、高所得地域はプレミアム材料の採用によって処置の価値を維持しています。臨床試験データは、イオン放出型ライナーが3年間にわたって後歯修復における二次齲蝕リスクを低減することを示しています。そのため、各国の保健省は公的医療部門の治療ガイドラインにライナー使用を推奨しており、数量需要を強化しています。

高齢者の無歯顎人口の増加

65歳以上の人々は現在、より多くの天然歯を維持していますが、補綴的失敗リスクを高める複雑な象牙質変化を呈しています。高齢者における口腔虚弱症状の横断的評価は、全顎的リハビリテーション中に高度な歯髄覆髄材が必要であることを強調しています。欧州および日本の国民保険制度では、生活歯髄療法におけるライナーの費用が償還されており、臨床的使用が拡大しています。二次象牙質形成を誘発するバイオアクティブ製剤は予防的高齢者医療と整合しており、その採用は長期療養施設における再治療コストの低減に直結しています。

バイオアクティブRMGI化学における技術的革新

最新のRMGIプラットフォームは、曲げ強度を損なうことなく、フッ化物、カルシウム、リン酸塩の持続的な放出をもたらす事前反応型ガラス技術を統合しています。天然珪藻土由来のナノシリカ補強は、皮膜厚さを維持しながら圧縮強度指標をさらに22%向上させます。これらの改善は従来のグラスアイオノマーの脆弱性の問題を解決し、臨床医が荷重を受ける後歯部位においてバルクフィル複合材の下にRMGIライナーを選択するよう促しています。米国食品医薬品局(FDA)の2024年歯科用セメント承認経路の下で規制認可を取得したメーカーは、市場投入までの期間が短縮されます。

最小侵襲的イオン放出プロトコルへの移行

選択的齲蝕除去の概念は象牙質の削除を制限し、歯髄活性を維持するために薄層ライナーが不可欠となっています。Biodentineなどのバイオアクティブカルシウムシリケートシステムは、活性保存および象牙質橋の厚さにおいて水酸化カルシウムライナーを凌駕しています。これらの材料は、CAD/CAMソフトウェアが残存象牙質マッピングに基づいてライナー厚を推奨するデジタル治療計画に統合されています。2025年に更新された米国補綴歯科学会(American Academy of Operative Dentistry)の臨床ガイドラインは、深部窩洞形成に対してイオン放出型ライナーを正式に推奨しており、診療所全体での標準化を加速しています。

抑制要因インパクト分析*

| 抑制要因 | (~)CAGRへの予測影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 従来型材料の細胞毒性と溶解性に関する懸念 | -0.6% | 欧州と北米でより厳格に施行されるグローバル | 中期(2〜4年) |

| コスト感応度の高い経済圏における限られた償還 | -0.4% | アジア太平洋、ラテンアメリカ、中東・アフリカ | 長期(4年以上) |

| 新興ナノ材料の規制上のハードル | -0.3% | 欧州と北米、グローバルに拡大 | 短期(2年以下) |

| 特殊ガラス粉末のサプライチェーンの変動性 | -0.2% | アジア太平洋製造業に急性の影響を与えるグローバル | 短期(2年以下) |

| 情報源: Mordor Intelligence | |||

従来型化学における細胞毒性と溶解性の懸念

インビトロ研究では、レジン添加型水酸化カルシウム製品がヒト歯髄細胞に対して濃度依存的な細胞毒性を示すことが明らかにされています。溶解性の問題は古い製剤に悩みを与え、辺縁ギャップや修復失敗につながっています。欧州医療機器規制(European Medical Device Regulation)は現在、拡大された生体適合性証明書類を義務付けており、開発費用を増大させる製品の再処方を余儀なくさせています。小児歯科の臨床医は特に慎重であり、高溶解性ライナーからシリカ強化代替品への段階的な移行が進んでいます。

コスト感応度の高い経済圏における限られた償還

多くの新興市場の保険パッケージは基本的な補綴ケアのみを償還しており、高度なライナーのアップグレードは自己負担項目となっています。2024年に歯科サービス収益が6億米ドルに達したインドでは、補助金の上限がバイオアクティブライナーを対象外としています。同様のギャップはラテンアメリカ全体でも見られ、臨床的認識の高まりにもかかわらずプレミアム製剤の普及を阻害しています。メーカーは、単価のしきい値を満たすために補助機能を削減しながらもイオン放出能力を維持する段階的な製品ラインで対応しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:ライナーが高付加価値用途を支配

ライナーは2025年に58.02%の収益を占め、ほぼすべての深部窩洞修復の基盤として5.07%のCAGRを維持しています。この優位性は、歯髄保護基準への厳格な遵守と、複合樹脂の下での薄膜バリアに関する広範な臨床的重点を反映しています。ライナーに帰属する歯科用ライナーおよびベース市場規模は2025年に9億1,000万米ドルを占め、高粘度バリアントがチェアサイドCAD/CAMカタログに参入しています。ベースは広範な病変における大量充填の役割を果たしますが、多くの新材料はライナーとベースの両方の機能を組み合わせており、カテゴリーの境界を曖昧にしています。そのため、メーカーはクリニックの在庫ポイントを削減し、調達を効率化する多目的キットを販売促進しています。

第二世代ライナーには抗菌性四級アンモニウムモノマーが組み込まれており、早期研究では従来の水酸化カルシウム製品と比較して二次齲蝕再発率が28%低いことが示されています。デジタルワークフローの採用が増加するにつれ、RFIDチップを搭載したライナーディスペンサーが使用期限と使用状況の追跡を支援し、材料管理を電子健康記録に連携させます。これらのワークフロー効率は、歯科用ライナーおよびベース市場においてプレミアムライナーへの需要を強化しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

材料別:グラスアイオノマーがリードを維持するが、バイオアクティブRMGIが速度を増す

グラスアイオノマーは、信頼性の高い接着親和性とフッ化物放出プロファイルにより、2025年に33.92%の収益を占めました。しかし、このクラスの歯科用ライナーおよびベース市場シェアは、年間5.32%拡大するバイオアクティブRMGIシステムに徐々に移行しています。臨床医はバルクフィル複合材配置を補完するデュアルキュア操作性のためにRMGIを好みます。フッ化物放出評価では、Vitrebondが第1週に2.4 µg/cm²のピークを放出し、化学的グラスアイオノマー代替品を上回ることが示されています。酸化亜鉛ユージノールの消費は、複合樹脂と使用した際のユージノール誘発重合阻害に関する懸念の中で減少しています。BiodetineなどのカルシウムシリケートプラットフォームはEndodontic修復から日常的なライナー適応症へと移行し、歯科用ライナーおよびベース市場内での競争的緊張を加えています。

エンドユーザー別:歯科クリニックがデジタル・材料コンボの採用を加速

歯科クリニックは2025年収益の53.21%を提供し、5.64%のCAGRで推移しています。この優位性は、1回の来院での処置を好む患者の傾向と、デジタルスキャニング、ミリング、フローアブルライナー提供システムを統合するクリニックの俊敏性を反映しています。病院施設は医学的に複雑な患者層に重点を置いており、高強度ベースに対する基礎需要が持続しています。学術センターはバイオアクティブプロトタイプを管理された試験下で検証する革新のハブとして機能しており、Dentsply Sironaの2024年のアレクサンドリア大学との756治療センターにわたるパートナーシップのような協力関係がこのモデルを体現しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

地理的分析

北米は2025年に41.88%の収益を占め、保険カバレッジとバイオアクティブ化学の早期採用によって支えられています。同地域の歯科用ライナーおよびベース市場規模は2025年に6億5,000万米ドルでした。米国が大部分のシェアを占め、医療的に関連する補綴処置を償還するメディケアパートBの拡充により下支えされています。

アジア太平洋は6.03%のCAGRで最も成長が速いクラスターです。中産階級の支出の増加、タイおよびインドの歯科ツーリズムハブ、CAD/CAMプラットフォームへの民間診療所投資の普及が勢いを支えています。中国の国内メーカーはレジン添加型グラスアイオノマーの生産を増加させ、クリニックのリードタイムを短縮しています。日本の超高齢社会は、多剤投与の制約に適合する生体適合性ライナーへの需要を促進しています。東南アジアの各省庁は学校でのシーラントプログラムを拡大しており、間接的に臨床医の習熟度を高めるライナー教育キャンペーンを刺激しています。

欧州は規制の影響を受けながらも回復力のある成長を示しています。欧州化学物質庁(European Chemicals Agency)のシリカ暴露限度の厳格化提案は、ライナー製造施設全体でのプロセス改修を余儀なくし、過渡的な供給逼迫をもたらしています。ラテンアメリカと中東・アフリカは、国際患者向けのインプラントサービスとプレミアムライナーをバンドルした歯科ツーリズムパッケージに支えられた新興市場の成長を記録しています。

競合環境

市場構造は中程度に分散しています。上位5社サプライヤーが合算収益の約半分を占めると推定されており、歯科用ライナーおよびベース市場内のバイオアクティビティニッチを標的とした専門参入企業の余地が残っています。Dentsply Sirona、3M Solventum、GC Corporation、Colteneが従来のポートフォリオを支配していますが、Desktop Healthなどの新たな挑戦者が樹脂添加剤の進歩を推進しています。戦略的な方向転換は、バイオセラミックスタートアップとのR&D提携と、原材料の変動性を抑制するための特殊ガラス粉末の垂直統合に焦点を当てています。

製品パイプラインは、齲蝕抑制条件を持続するイオン放出化学を中心に展開されています。3Mの2024年のSolventumへのスピンオフは、生体適合性歯科材料への投資を強化し、以前はより広い医療ユニットと共有されていたリソースを解放しました。Dentsply Sironaはそのアカデミーコースワークを拡大し、ワンステップライナー配置を統合するデジタル補綴ワークフローに関して6,000人の臨床医をトレーニングしました。

M&A活動は2024年に加速しました。Patient Square CapitalによるPatterson Companiesへの41億米ドルの買収は北米の流通を統合し、プレミアムライナーラインへのより広いアクセスを約束しています。Straumann Groupは第3四半期に5億8,550万スイスフランの収益を記録し、アジア太平洋のライナー関連補綴キットによって11.2%のオーガニック成長を達成しました。

規制の進化が競争戦術を形成しています。FDAの歯科用セメントに関する2024年の性能基準ガイダンスは510(k)タイムラインを短縮し、すでに強力なベンチテストインフラを持つ企業に有利に働いています。シリカに関するEUの提案はR&Dを代替フィラーに向かわせており、初期の特許はカルシウムリン酸ナノ粉末による代替の可能性を示唆しています。これらの変化が組み合わさることで、歯科用ライナーおよびベース市場内において安全性とバイオアクティビティを組み合わせた属性を中心とした革新競争が生まれています。

グローバル歯科用ライナーおよびベース業界リーダー

3M

Envista Holdings Corporation(Kerr Corporation)

Dentsply Sirona

Den-Mat Holdings, LLC

GC Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年9月:FDAが歯科用セメントの安全性・性能ガイダンスを最終化し、バイオアクティブ製品の申請経路を合理化しました。

- 2024年7月:Desktop HealthがFlexcera Smile Ultra+樹脂をAll-on-X仮歯補綴に対して検証し、バイオアクティブ補綴用途を拡大しました。

グローバル歯科用ライナーおよびベース市場レポートの範囲

レポートの範囲によれば、歯科用ライナーおよびベースは歯の生活歯髄を充填材料から保護するために使用されています。また、歯科材料中の有害化学物質が歯髄に侵入するのを防ぐ化学的保護を提供します。歯科用ライナーおよびベース市場は、材料(酸化亜鉛ユージノール、リン酸亜鉛、グラスアイオノマー、水酸化カルシウム、その他の材料)、エンドユーザー(病院、歯科クリニック、研究・学術機関)、地域(北米、欧州、アジア太平洋、中東およびアフリカ、南米)によってセグメント化されています。レポートは上記セグメントの金額(米ドル百万)を提供しています。市場レポートはまた、世界の主要地域の17カ国の推定市場規模とトレンドをカバーしています。レポートは上記セグメントの金額(米ドル百万)を提供しています。

| ライナー |

| ベース |

| グラスアイオノマー |

| 酸化亜鉛ユージノール |

| 水酸化カルシウム |

| レジン添加型グラスアイオノマー |

| その他(Biodentine、バイオアクティブ) |

| 病院 |

| 歯科クリニック |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東およびアフリカ | GCC |

| 南アフリカ | |

| その他の中東およびアフリカ |

| 製品タイプ別 | ライナー | |

| ベース | ||

| 材料別 | グラスアイオノマー | |

| 酸化亜鉛ユージノール | ||

| 水酸化カルシウム | ||

| レジン添加型グラスアイオノマー | ||

| その他(Biodentine、バイオアクティブ) | ||

| エンドユーザー別 | 病院 | |

| 歯科クリニック | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東およびアフリカ | GCC | |

| 南アフリカ | ||

| その他の中東およびアフリカ | ||

レポートで回答されている主要な質問

最大の収益を生み出している製品セグメントはどれですか?

ライナーが2025年販売の58.02%を占め、診断と治療における中心的役割によるものです。

最も急速に拡大している地域はどこですか?

アジア太平洋が2031年にかけて6.03%のCAGRを示しており、インフラ投資と疾患罹患率の上昇が相まっています。

AIツールは大腸内視鏡検査の結果にどのような影響を与えていますか?

GI GeneticsなどのAIシステムは99.7%の感度を提供し、腺腫の見逃し率を半減させることで、スクリーニングの有効性を高めています。

なぜ専門クリニックは病院からシェアを獲得しているのですか?

支払い者は処置当たりの低コストと迅速な回転率を好み、外来手術センター(ASC)は2034年までに4,400万件の処置を実施すると予測されています。

欧州でのデバイスの入手可能性に最も影響を与える規制変更は何ですか?

EU医療機器規制は再認証のタイムラインを2027年から2028年まで延長しており、市場参入前により広範なエビデンスを要求しています。

最終更新日: