欧州歯科インプラント市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

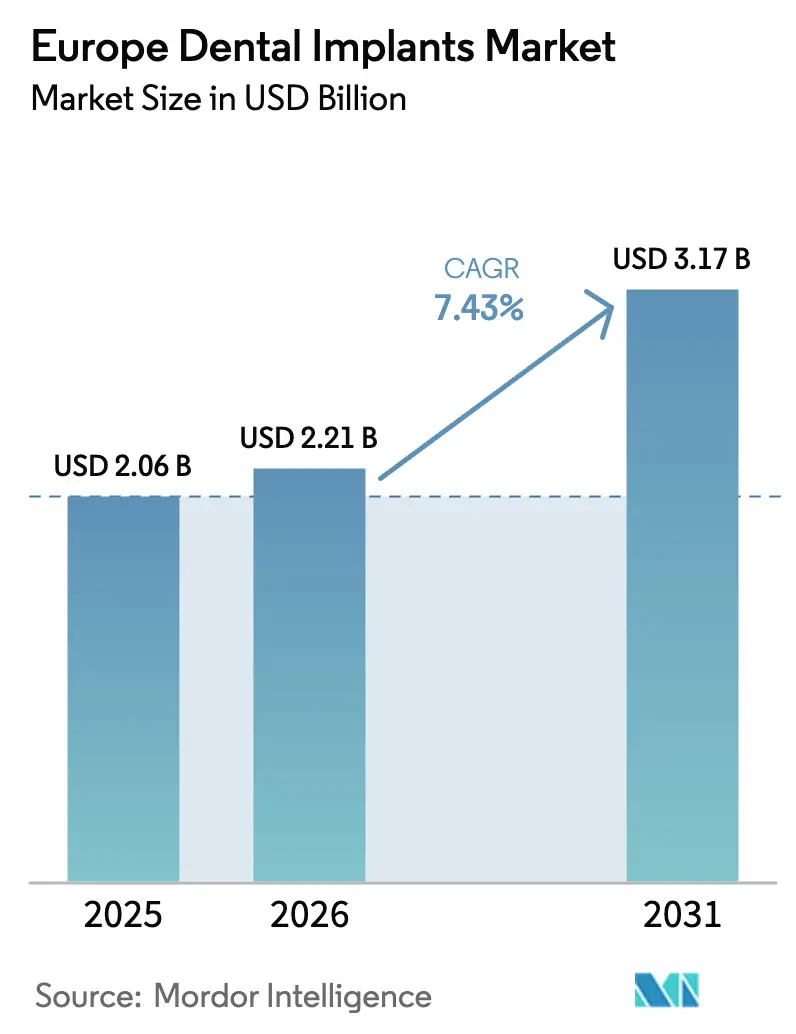

| 基準年の市場規模 (2025) | 2.06 十億米ドル |

| 市場規模 (2026) | 2.21 十億米ドル |

| 市場規模 (2031) | 3.17 十億米ドル |

| 成長率 (2026 - 2031) | 7.43% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる欧州歯科インプラント市場分析

欧州歯科インプラント市場規模は、2025年の20億6,000万米ドルから2026年には22億1,000万米ドルへと成長し、2026年〜2031年の7.43%CAGRで2031年までに31億7,000万米ドルに達すると予測されています。需要は、自然歯をより長く保持しながらも複雑な補綴ニーズを抱える高齢者人口の拡大、デジタル対応治療ワークフローの広範な普及、および西欧全域の歯科サービス機構(DSO)チェーンによる標準化された臨床プロトコルの急速な展開によって牽引されています。診療所間の統合加速により、調達・研修・患者獲得における規模の経済が生まれ、術式件数の増加と新規採用者の習熟曲線の短縮につながっています。同時に、プレミアムシステムより30〜40%低価格の価値セグメントインプラントが、特に南欧・東欧のコスト意識の高い層における潜在需要を解放しており、民間歯科保険へのインプラント補償の段階的な組み込みがさらに経済的障壁を緩和しています。供給側では、メーカーがクラウドベースの計画プラットフォーム、口腔内スキャナー、およびAI支援設計ツールへの投資を強化しており、これらが総合的に診療時間を最大50%短縮し、再製作率を低下させることで、クリニックが大規模にインプラントを採用するビジネスケースを強化しています。

主要レポートの要点

- 国別では、ドイツが2025年の欧州歯科インプラント市場シェアの27.12%をリードし、一方で英国は2031年まで9.86%のCAGRで拡大すると予測されています。

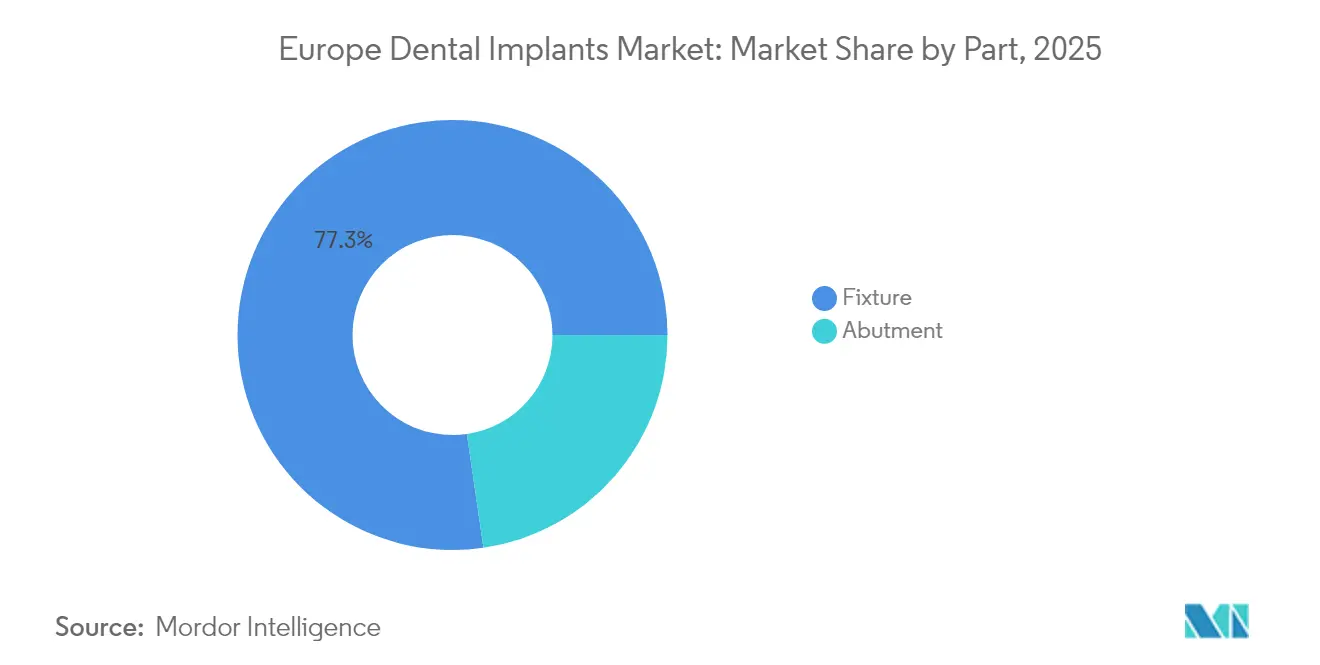

- 部品別では、フィクスチャーが2025年に77.30%の収益シェアを獲得し、経骨インプラントは2031年まで8.39%のCAGRで成長すると予測されています。

- 材料別では、チタンが2025年の欧州歯科インプラント市場規模の84.35%を占め、ジルコニウムは2031年まで10.98%のCAGRで拡大しています。

- 術式別では、二段階システムが2025年に59.35%のシェアを占めましたが、一段階の代替手法が2031年まで9.18%という最高の予測CAGRを記録しています。

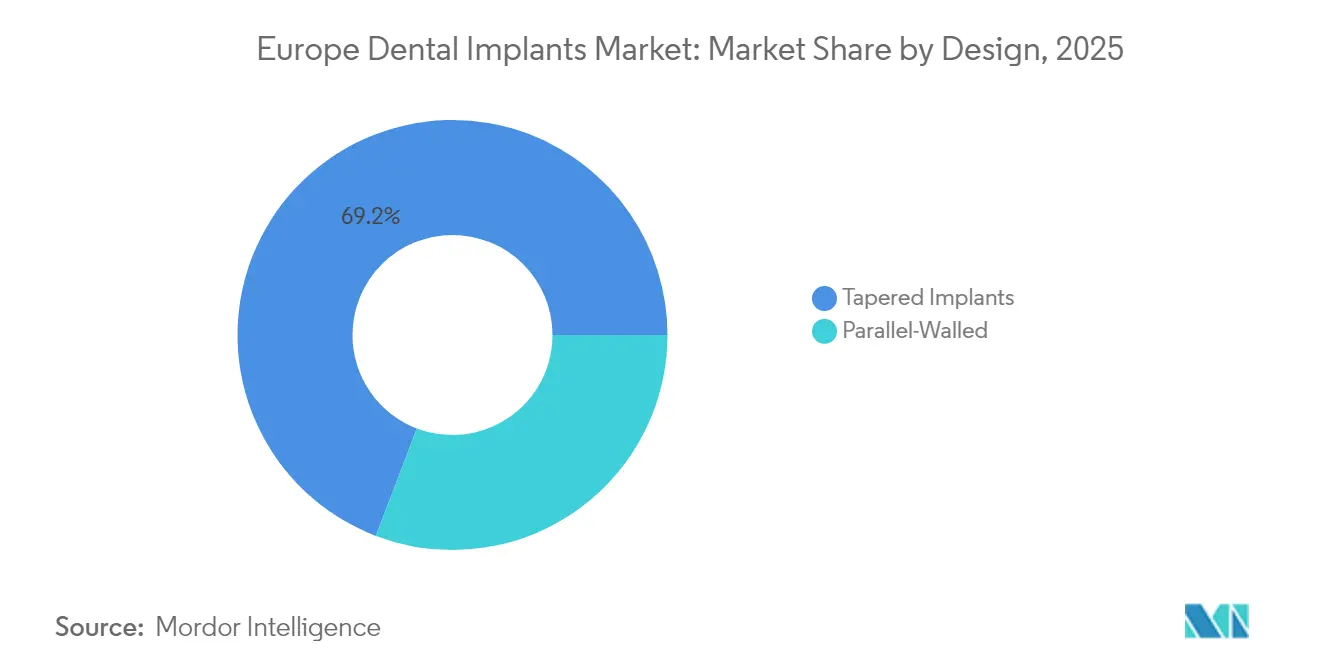

- 設計別では、テーパード型が2025年に69.20%のシェアを占め、平行壁インプラントは2031年まで7.92%のCAGRで成長しています。

- 価格帯別では、プレミアムシステムが2025年の欧州歯科インプラント市場規模の64.10%を占めましたが、バリューインプラントは2031年まで10.08%のCAGRで加速すると予測されています。

- エンドユーザー別では、DSOおよび独立クリニックが合わせて2025年に67.80%のシェアを占め、病院は2031年まで8.98%のCAGRを記録しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

欧州歯科インプラント市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| DSOチェーンの統合 | +1.8% | 西欧(ドイツ、英国、フランス) | 中期(2〜4年) |

| 無歯顎高齢者人口の増加 | +2.1% | イタリア、スペイン、ドイツ、フランス | 長期(4年以上) |

| エンドツーエンドのデジタルワークフロー | +1.5% | ドイツ、英国、北欧諸国 | 中期(2〜4年) |

| バリューセグメントインプラント | +1.2% | 東欧・南欧 | 短期(2年以内) |

| 民間歯科保険適用範囲の拡大 | +0.9% | 英国、ドイツ、フランス | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

インプラントプロトコルを標準化するDSOチェーンの拡大

大規模DSOによる統合は、臨床経路の統一、数量ベースのサプライヤー契約の交渉、および一般歯科医のインプラント採用を加速する独自教育プログラムの展開によって、診療所の経済性を変革しています[1]Envista Holdings Corporation、「リーダーシップ任命」、sec.gov。例えばStraumann Groupは、最低年間購入量を保証し、主要チェーンとの共同ブランディング施策を含む複数のフレームワーク契約をイタリアで締結したことを開示しています。このような取り決めは、分散した購買を集中調達に置き換え、インプラントの単位コストを15〜20%低下させ、臨床医のキャリア初期段階でブランドロイヤルティを確立します。DSOはまた、インプラントをプレミアムな選択的サービスではなく日常的なケアとして提示する高度なマーケティングおよびファイナンスパッケージを活用し、患者のコンバージョン率を拡大しています。統合が北欧諸国からドイツ、フランス、スペインへと広がるにつれ、DSOプロトコルは事実上の臨床標準を設定し、欧州歯科インプラント市場を歴史的な紹介ベースの件数をはるかに超えて拡大させると期待されています。

西欧・南欧全域における無歯顎高齢者人口の増加

欧州の65歳以上の人口は2025年の1億4,700万人から2035年には1億7,100万人へと増加し、地中海沿岸諸国の複数では無歯顎有病率が30%を超えます。口腔機能障害は栄養不足や心血管系の併存疾患と関連性が高まっており、政策立案者はインプラントを純粋に審美的なケアではなく健康的な老化戦略の一部として位置づけるようになっています。イタリアではすでに高齢者の12.8%が完全な歯の喪失を報告しており、予測では2040年までに無歯顎症例の総数が倍増し、持続的な術式需要が生まれるとされています。平均寿命の延長と相まって、インプラントは今や25〜30年の機能的耐用年数を提供する必要があり、長期データおよびライフタイムバリューを正当化するプレミアムブランドへの関心を支えています。ドイツおよび英国における高齢者患者向けの補償拡大パイロットプログラムは、この人口動態に起因する追い風を裏付けています。

エンドツーエンドのデジタルワークフロー(口腔内スキャナーおよびクラウドプランニング)

口腔内スキャナー、AI支援プランニング、およびチェアサイドミリングを統合したワークフローは、来院回数を最大2回削減し、総治療時間をほぼ半分に短縮します。これは臨床医と患者の双方に響く効率向上です。Straumann AXSおよびNobel Biocare DTX Studioは、スキャンデータを数時間以内にサージカルガイドに変換し、埋入精度を高め、補綴調整を最小化するエコシステムの代表例です。インビトロ研究のエビデンスによると、AIアルゴリズムがガイド製作前に点群を精製することで、全顎偏差が40%削減されることが示されています。この予測可能性の向上により、無歯顎リハビリテーションを短縮する即時荷重プロトコルが可能となり、インプラント普及率を直接的に高めています。

コスト意識の高い層における普及を促進するバリューセグメントインプラント

プレミアムブランドより30〜50%低価格のインプラントは、ハンガリー、ポーランド、ポルトガルなど、家計可処分所得がEU平均を20%以上下回る地域でシェアを獲得しています。StratmannのAnthogyrおよびEnvistaのAlpha-Bioラインはこのバリュー層を占め、レガシープレミアムプラットフォームで加工された表面を提供しながら、コアブランドの共食いを避けるために独自のブランディングで販売されています。歯科ツーリズムはブダペストへ年間14%成長しており、全顎症例のコストはドイツの11,000ユーロ(12,560米ドル)に対してブダペストでは5,500ユーロ(6,280米ドル)となり、バリューセグメントの二桁台の単位成長を支えています。臨床的エビデンスが知覚されるパフォーマンスギャップを縮小するにつれ、バリューインプラントは予測期間末までに3件に1件の埋入を占めると予測されています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| デジタル機器への高い初期投資 | -0.7% | 南欧・東欧 | 短期(2年以内) |

| 公的補償の限定 | -1.1% | 欧州全域(特に英国、スペイン、イタリア) | 中期(2〜4年) |

| 厳格なEU医療機器規則2027年のエビデンス要件 | -0.9% | 全EU加盟国 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

独立クリニックにおけるデジタルインプラント学への高い初期投資

スキャナー、プランニングソフトウェア、ミリングユニットを含む包括的なデジタルセットアップの初期投資は、診療室1室あたり65,000〜120,000ユーロ(74,200〜137,000米ドル)に上り、南欧では平均年間収益が450,000ユーロ(513,600米ドル)未満の独立クリニックにとって償却が困難な支出です。調査によると、臨床医の58%が口腔内スキャナーを認知しているにもかかわらず、主にコスト障壁とラボとの互換性への懸念から使用率は25%未満にとどまっています。技術格差の拡大は、高度な術式をDSOネットワーク内に集中させるリスクをはらんでおり、地域の術式成長を間接的に制限しています。

選択的・審美的インプラント症例に対する公的補償の限定

ほとんどのEU加盟国の公的保険は、広範な無歯顎に対する機能的歯牙補綴のみを補償しており、単歯および審美的適応症の大部分は全額自己負担となっています。ルーマニアでは私費診療が口腔保健支出の90%を占め、スペインやイタリアでも同様のパターンが続いており、支払者層を富裕層または補足保険加入者に限定しています。この補償ギャップはアクセスにおける社会経済的格差を固定化し、低所得地域における上昇余地を制限しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

部品別:フィクスチャーがコア収益を強化し、経骨インプラントが上回る

フィクスチャーは欧州歯科インプラント市場における2025年収益の77.30%を占め、単冠から全顎ブリッジまであらゆる補綴設計を支えています。その優位性は不可欠性と、アバットメントやサージカルガイドと比較した高い材料価値に起因しています。経骨インプラントは絶対値では小規模ながら、代替固定が限られる萎縮した下顎症例に活用され、8.39%のCAGRで進展しています。最近では5.5mm深さで54Ncmの埋入トルクを生成する高度なスレッドジオメトリーが骨粗鬆症骨における安定性を向上させ、高齢患者の適応候補を拡大しています。予測期間を通じて、微細粗面化アペックスや生体活性コーティングなどの研究主導の改良が平均販売価格を引き上げ、フィクスチャーを欧州歯科インプラント市場の主要収益エンジンとして維持するでしょう。

新興の外科プロトコルは、より密なスレッドプロファイルと共鳴周波数分析を組み合わせてドリリング速度を調整し、即時荷重適格性を高めています。同時に、二酸化チタンのピンク色からジルコニア・チタンハイブリッドに至るアバットメントの革新が、インプラント周囲粘膜の統合と審美性を向上させ、間接的に症例受け入れ率を高めています。これらの改良は、フィクスチャーを商品化された汎用品ではなく常に進化する技術カテゴリーとして認識させ、単位件数がバリュー層に移行する中でもメーカーがマージンを守ることを可能にしています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

材料別:チタンの優位性がジルコニウムの審美的魅力に直面

チタンインプラントは2025年の欧州歯科インプラント市場の84.35%のシェアを維持し、最長30年に及ぶ強固な生存データに裏付けられています。チタン製品の欧州歯科インプラント市場規模は2031年までに25億1,000万米ドルに達すると予測され、この材料クラスで安定した6.32%のCAGRを反映しています。しかしジルコニウムは年率10.98%でより速く拡大しており、ゼロメタルの光学特性と低いガルバニック腐食リスクに支えられ、前歯部補綴および金属過敏患者に不可欠です。55〜100%の生存率は材料の実用性を裏付けており、新しいワンピース設計では5年時点で95%を超えています。メーカーはレーザーマイクロテクスチャリングを用いた表面粗面化技術に投資し、骨結合を強化してチタンとの臨床的パフォーマンスギャップを縮小しています。

再生歯科学の研究は、ジルコニアがより密な結合組織カラーを引き付ける能力を示しており、後期インプラント周囲炎を低下させる可能性があります。長期データが蓄積されるにつれ、臨床医は材料に依存しないアプローチを採用し、後方荷重部位にはチタン、高スマイルライン部位にはジルコニアを選択することで、サプライヤーの収益源を多様化させる可能性があります。

術式タイプ別:二段階規範に対する一段階の勢いが高まる

従来の二段階技術は予測可能性の認知から59.35%のシェアを依然として占めていますが、一段階アプローチは術式分類の中で最速となる9.18%のCAGRで加速しています。即時および早期荷重プロトコルは、テーパードマクロ設計と親水性表面によって現在達成可能なISQ≥70およびトルク≥45Ncmという高い初期安定性指標に依存しています。一段階システムの欧州歯科インプラント市場シェアは2031年までに約47%に上昇すると予測され、患者中心のスピードへの構造的転換を示しています。メタ分析は早期荷重と従来荷重の間で同等の生存率を示しており、臨床医の懸念を払拭し、より高いチェアサイド生産性を可能にしています。

さらなる拡大は、ガイド付き骨切り術がマイクロモーションを最小化するデジタルナビゲーション手術からもたらされており、これは即時荷重成功の重要な決定因子です。バンドル支払いを検討する保険会社は補綴サイクルを短縮する一段階プロトコルを好み、段階的な補償の解放と採用のさらなる促進につながる可能性があります。

設計別:テーパードの優位性が平行壁の精度によって修正される

テーパードインプラントは抜歯窩および狭小歯槽堤におけるスレッドと骨の接触を最適化し、即時荷重に不可欠な高い埋入トルクを生成することで、埋入件数の69.20%を占めています。一方、密な皮質骨部位における均一な応力分散で評価される平行壁シリンダーは、2031年まで7.92%のCAGRで成長しています。平行壁デバイスに帰属する欧州歯科インプラント市場規模は2031年までに10億1,000万米ドルと予測され、外科医の習熟度の向上と精緻化されたドリリングプロトコルを反映しています。

研究では1年フォローアップ時点で有意な安定性差は認められていませんが、テーパードインプラントはわずかに低い歯槽頂骨吸収を示し、リーダーシップを強固にしています。先端テーパーと円筒形コロナル3分の1を組み合わせたハイブリッドシステムが市場に参入しており、混合骨密度に適した多用途なバイオメカニクスを提供しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

価格帯別:バリュー層が拡大し、プレミアムブランドがポートフォリオを再構成

プレミアムインプラントは生涯データとバンドルされたデジタルエコシステムを背景に2025年に64.10%のシェアを保持しましたが、そのCAGRは4.92%に緩やかになり、欧州歯科インプラント市場全体を下回っています。一方、バリュー製品はインフレ圧力の中で経済的に多様な患者層と高まる臨床医の価格感度に牽引され、10.08%で拡大しています。マルチブランド戦略により、トップサプライヤーはフラッグシップブランドの価値を希薄化することなく全スペクトルの需要を取り込むことができます。例えば、StratmannのAnthogyrとOsstemのシグネチャーラインは欧州の販売代理店全体で共存し、それぞれ異なる価格弾力性プロファイルをターゲットにしています。

特許失効後にプレミアムラインから流用された高度な表面エンジニアリングがバリューインプラントに波及し、臨床的信頼性を高め、知覚されるリスクプレミアムを圧縮しています。その結果、インプラント購買は航空座席の経済学を反映する可能性があります:同一診療所内でバジェットとプレミアムの両方の好みを満たす段階的なポートフォリオです。

エンドユーザー別:DSOが件数増加を維持し、病院が複雑症例を拡大

DSOが管理するクリニックと独立クリニックは2025年の術式の67.80%を占め、歯科のプライマリケア志向を反映しています。病院はシェアでは小規模ながら、口腔顎顔面外科部門の統合とビスホスホネート療法中の患者など医学的に複雑な患者の管理能力に支えられ、8.98%のCAGRを記録しています。学術センターは製品革新を牽引しており、メルボルン大学が超薄型下顎歯槽堤向けに考案した矩形ブロックインプラントがその例として挙げられます。ノルウェーおよびスウェーデンで構築中のデジタルレジストリは、実世界データをメーカーにフィードバックし、病院とクリニック双方の環境でエビデンスに基づく改良を強化するでしょう。

地域分析

ドイツは2025年の欧州歯科インプラント市場収益の27.12%を占め、EU平均の2倍となる人口10万人あたり85人という歯科医密度と、機能的インプラントを補助する高度な保険付加特約によって牽引されています。市場が成熟に近づくにつれ継続的な成長は安定しているものの、競争価格がプレミアムブランドのマージンを縮小させています。飽和にもかかわらず、高度なデジタル普及と新材料の早期採用により、ドイツは大陸全体への技術普及の先行指標であり続けています。

英国は、ブレグジット後の規制の機動性と急増する民間歯科保険に牽引され、9.86%という地域最速のCAGRを記録し、大陸の同業他社を240ベーシスポイント以上上回っています。DSO普及が加速しており、大規模チェーンがファイナンスと当日埋入オプションを組み合わせたインプラントパッケージを標準化し、アクセシビリティを拡大しています。審美性を優先する労働年齢人口の増加という好ましい人口動態の勢いが、この突出した軌跡を支えています。

フランス、イタリア、スペインは合わせて欧州歯科インプラント市場の約3分の1を占め、それぞれ異なる補償構造によって形成されています。フランスは機能的無歯顎に対する社会保障の部分的支援から恩恵を受け、バランスの取れたプレミアム・バリューミックスを維持しています。南北の経済格差で分断されたイタリアは、ロンバルディアとヴェネトで高い採用率のポケットを示す一方、スペインはバルセロナとマラガを中心とした歯科ツーリズムを活用し、費用対効果の高い全顎ソリューションを求める欧州全域の患者を引き付けています。ポーランド、ハンガリー、北欧諸国を含む「その他の欧州」は多様な成長経路を提供しています:ハンガリーはオーストリアやドイツからの患者を引き付ける低い術式コストを活用し、スウェーデンはほぼ飽和状態にありながら、大陸の品質基準に情報を提供するレジストリベースのアウトカムモニタリングを先導しています。

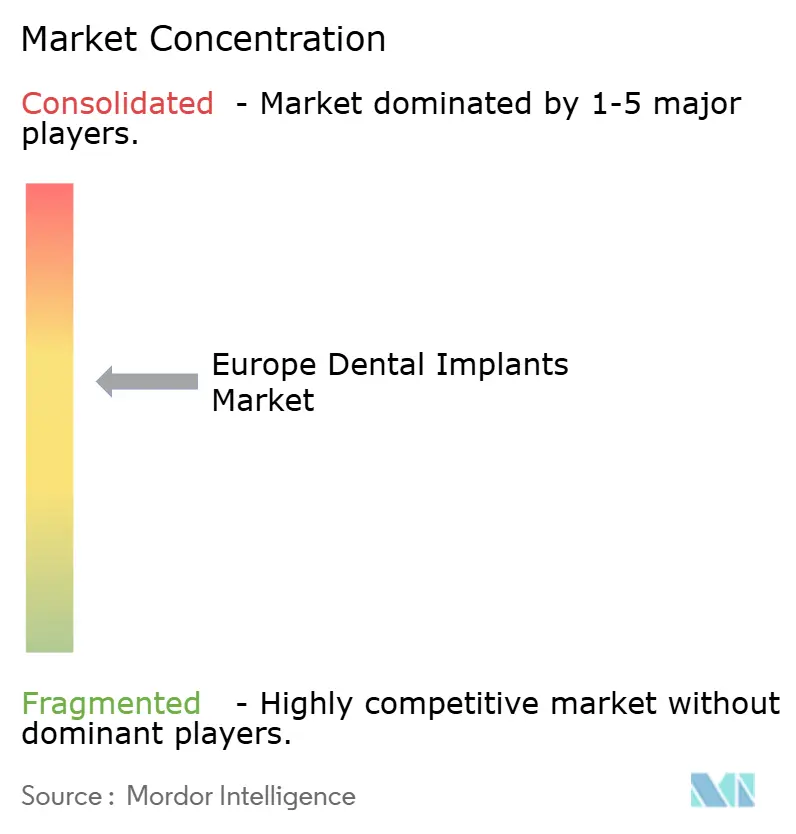

競争環境

市場リーダーシップは中程度に集中しており、Straumann Group、Dentsply Sirona、Nobel Biocare(Envista)が合わせて相当なシェアを占め、OsstemとZimVieが次の層を構成しています。Straumannは欧州歯科インプラント市場シェアを2023年の32%から2024年には約35%に拡大し、買収効果、マルチブランドセグメンテーション、およびDSOアライアンスの深化によって支援されています。Dentsply SironaはCERECワークフローを通じたクローズドループのデジタルエコロジーに注力し、シングルベンダーソリューションを求めるクリニックに訴求しています。EnvistaのNobel Biocareは、旧Colosseum Dentalトップのステファン・ニルソンを新リーダーに迎え、「プレミアムシンプリシティ」を中心に再ポジショニングし、価格ラダーを拡大しながらAll-on-4フランチャイズを強化しています。

アジアの挑戦者であるOsstemとDentiumは、インプラントを30%低価格でありながらCEマークと複数の欧州言語に翻訳された充実した臨床ライブラリを誇る包括的なキットを提供することで、価格感度の高い市場での足場を築いています。ZimVieは可変骨密度全体での初期安定性を強調するTSXインプラントで差別化を図り、即時抜歯プロトコルにおけるプレミアムスロットを狙っています。競争ベクターは今やインプラントのマイクロジオメトリーよりも、クラウドベースの症例プランニング、チェアサイドワークフロー、および縦断的データキャプチャに重点が移っており、これらの分野では資源豊富なリーダーが優位を維持しています。それでも、DSOが購買力を行使するにつれ中間層内の価格競争が激化し、プレミアムブランドでさえセカンダリーラインを展開せざるを得なくなっています。

欧州歯科インプラント産業リーダー

Institut Straumann AG

Envista Holdings Corporation(Nobel Biocare)

Dentsply Sirona Inc.

Osstem Implant Co.

ZimVie Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年3月:RevBioは、インプラント安定化を加速させる生体材料の重要試験を開始するための複数国倫理承認を取得しました。これはCEマーキングおよび欧州市場投入の前提条件です。

- 2025年3月:Mikrona Groupは、Dental Axessを買収し、デジタル歯科の専門知識を矯正機器ポートフォリオに統合することで、DSOクライアント全体へのサービス提供を拡大しました。

欧州歯科インプラント市場レポートの調査範囲

本レポートの調査範囲として、歯科インプラントは顎骨に外科的に挿入できる歯根の人工代替物です。欧州歯科インプラント市場は、部品、材料、および地域別にセグメント化されています。部品別では、市場はフィクスチャーとアバットメントにセグメント化されています。フィクスチャー別では、市場は骨内インプラント、骨膜下インプラント、経骨インプラント、および粘膜内インプラントにセグメント化されています。材料別では、市場はチタンインプラントとジルコニウムインプラントにセグメント化されています。地域別では、市場はドイツ、英国、フランス、イタリア、スペイン、およびその他の欧州にセグメント化されています。本レポートは、上記セグメントについて欧州歯科インプラント市場の金額(米ドル)ベースの市場規模と予測を提供しています。

| フィクスチャー | 骨内インプラント |

| 骨膜下インプラント | |

| 経骨インプラント | |

| アバットメント |

| チタンインプラント |

| ジルコニウムインプラント |

| 二段階インプラント |

| 一段階インプラント |

| テーパードインプラント |

| 平行壁インプラント |

| プレミアムインプラント |

| バリュー・ノンプレミアムインプラント |

| 歯科クリニックおよびDSO |

| 病院 |

| 学術・研究機関 |

| ドイツ |

| 英国 |

| フランス |

| イタリア |

| スペイン |

| その他の欧州 |

| 部品別 | フィクスチャー | 骨内インプラント |

| 骨膜下インプラント | ||

| 経骨インプラント | ||

| アバットメント | ||

| 材料別 | チタンインプラント | |

| ジルコニウムインプラント | ||

| 術式タイプ別 | 二段階インプラント | |

| 一段階インプラント | ||

| 設計別 | テーパードインプラント | |

| 平行壁インプラント | ||

| 価格帯別 | プレミアムインプラント | |

| バリュー・ノンプレミアムインプラント | ||

| エンドユーザー別 | 歯科クリニックおよびDSO | |

| 病院 | ||

| 学術・研究機関 | ||

| 国別 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 |

レポートで回答される主要な質問

欧州歯科インプラント市場の現在の価値はいくらですか?

市場は2026年に22億1,000万米ドルと評価されており、2031年までに31億7,000万米ドルに達すると予測されています。

欧州のインプラント埋入においてどの材料が主流ですか?

チタンが埋入件数の約84.35%を占めていますが、ジルコニウムは10.98%のCAGRでより速く成長しています。

DSOチェーンがインプラント成長にとって重要な理由は何ですか?

DSOはプロトコルを標準化し、大量購買を交渉し、社内研修を提供することで、ネットワーク全体の術式件数を増加させています。

インプラント採用において最も速く拡大している欧州の国はどこですか?

英国は、民間保険適用範囲の拡大とDSOの拡大に牽引され、2031年まで9.86%という最高のCAGRを示しています。

デジタル歯科はインプラントワークフローにどのような影響を与えていますか?

統合されたスキャニングとクラウドプランニングにより、診療時間が最大50%短縮され、埋入精度が向上し、より広範な臨床医の採用を促進しています。

バリューセグメントインプラントはプレミアムブランドに影響を与えていますか?

はい、2031年まで10.08%のCAGRで拡大するバリューインプラントはコスト意識の高い患者を引き付けており、プレミアムサプライヤーはマルチブランドポートフォリオを展開するよう促されています。

最終更新日: