歯科縫合糸市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

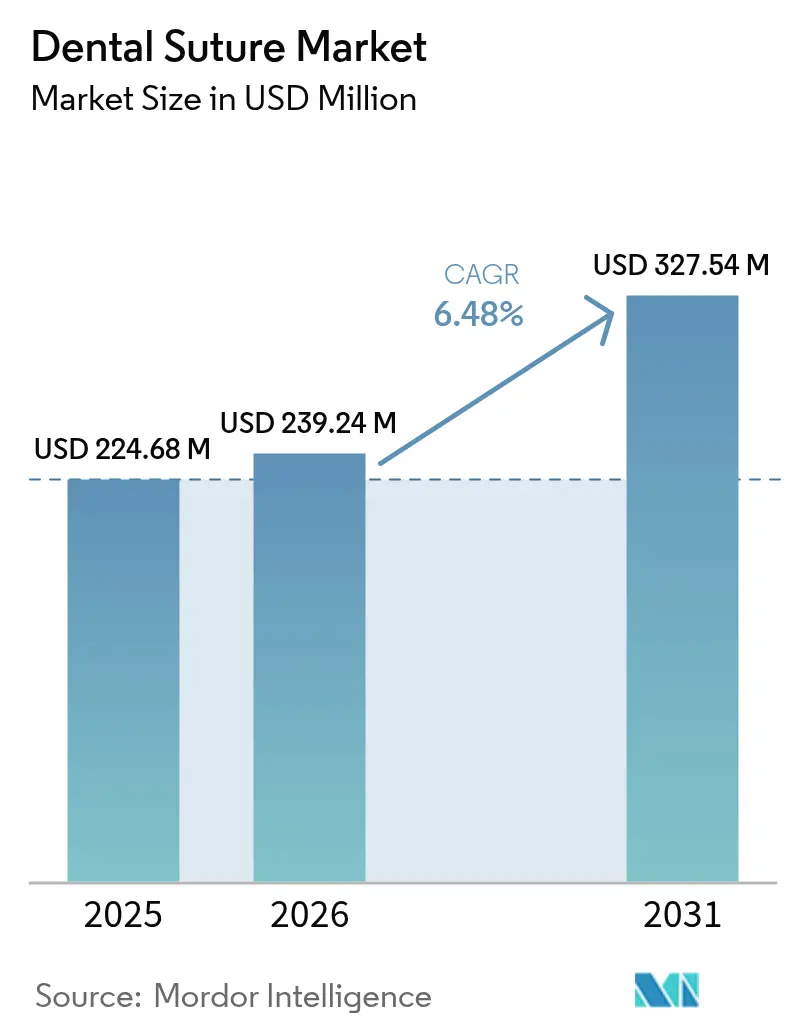

| 市場規模 (2026) | 239.24 百万米ドル |

| 市場規模 (2031) | 327.54 百万米ドル |

| 成長率 (2026 - 2031) | 6.48% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligence による歯科縫合糸市場分析

2026年の世界の歯科縫合糸市場規模は2億3,924万米ドルと推定され、2025年の2億2,468万米ドルから成長し、2031年には3億2,754万米ドルに達すると予測されており、2026年〜2031年にかけて6.48%のCAGRで成長しています。市場の拡大は、歯周処置や抜歯手術の件数増加を必要とする高齢化人口、低侵襲歯科治療における持続的なイノベーション、生分解性材料を支持する厳格化する規制の動向という、3つの相互強化的なダイナミクスを反映しています。2024年には、合成縫合糸が信頼性の高い引張強度と予測可能な吸収特性を示し、歯科縫合糸市場シェアの60.17%という圧倒的な占有率を獲得しました。同時に、歯周病の世界的な負担は2024年に10億件を超え、2050年までに15億6,000万件に達するペースで増加しており、創傷閉鎖製品への安定した需要を裏付けています。北米は2024年に歯科縫合糸市場の37.26%でリーダーシップを維持しましたが、アジア太平洋地域は歯科医療へのアクセスを拡大する中産階級の成長に支えられ、7.52%のCAGRで最も速い成長軌道を記録しました。一方、無作為化試験が従来の材料と比較して低い炎症反応を示す中、吸収性縫合糸の臨床的普及は加速し続けています。

主要レポートの要点

- 縫合糸タイプ別では、吸収性バリアントが2031年に向けて最も速い6.78%のCAGRを記録すると予測されており、2025年の歯科縫合糸市場規模の54.10%を占めていた非吸収性製品と対照的です。

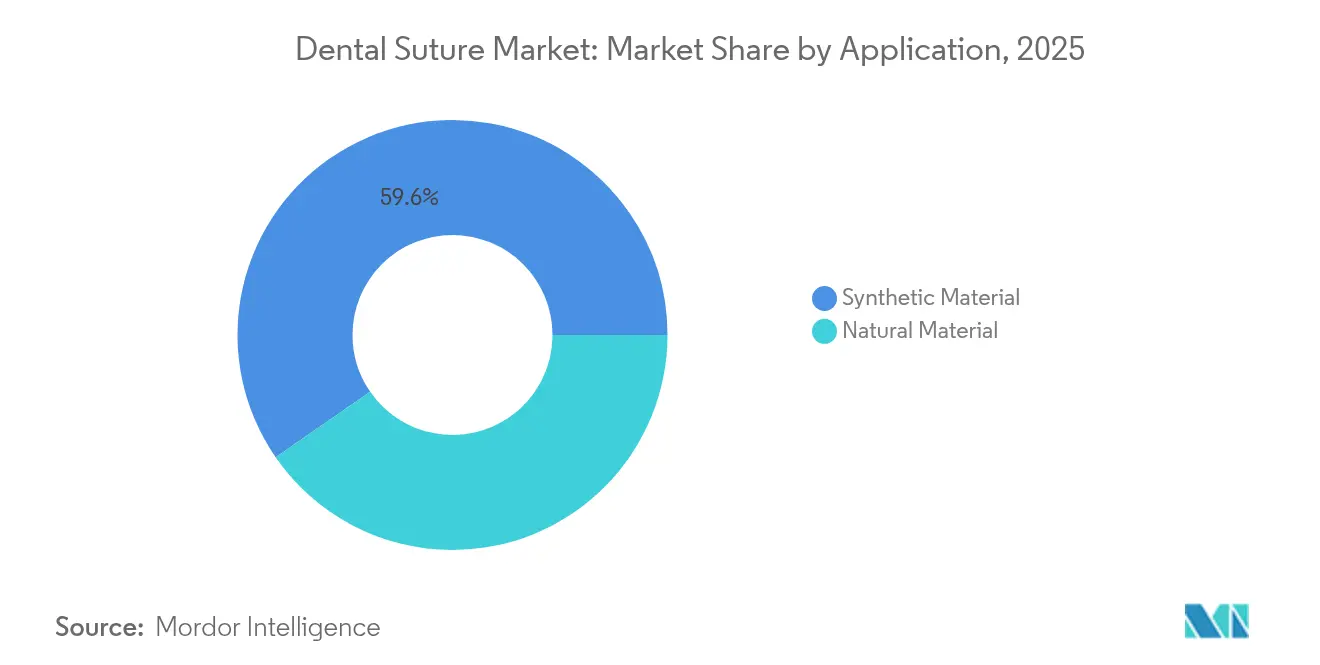

- 材料別では、合成製品が2025年の歯科縫合糸市場シェアの59.62%でリードしており、2031年まで7.02%のCAGRで拡大すると予測されています。

- 患者タイプ別では、17歳超〜65歳以下のセグメントが2025年の歯科縫合糸市場規模の54.00%を占めており、17歳以下のセグメントは2031年に向けて7.45%のCAGRで進展する見込みです。

- 用途別では、抜歯処置が2025年の歯科縫合糸市場シェアの31.85%を占めており、審美歯科は2031年に向けて7.40%のCAGRで進展する見込みです。

- 最終用途別では、歯科クリニックが2025年の歯科縫合糸市場の63.40%のシェアを保持しており、外来ケアの拡大を背景に6.90%のCAGRで成長しています。

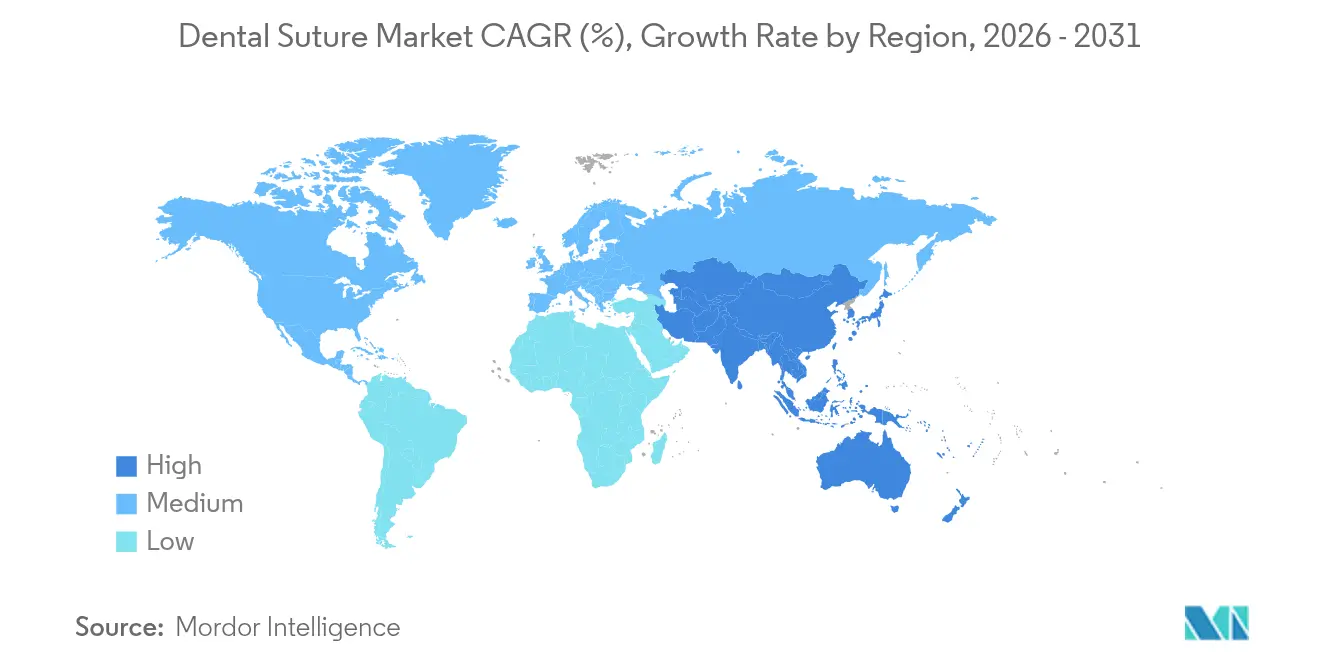

- 地域別では、北米が2025年の収益の36.90%を獲得しており、アジア太平洋地域は2031年まで7.25%のCAGRを達成すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の歯科縫合糸市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (〜)CAGRへの影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 歯周病および歯牙喪失処置の有病率の上昇 | +1.8% | 全世界、北米および欧州で最大の影響 | 中期(2〜4年) |

| 世界における歯科インプラント手術の増加 | +1.5% | 北米およびアジア太平洋地域が中心、欧州への波及あり | 中期(2〜4年) |

| 歯科における吸収性縫合糸の普及拡大 | +1.2% | 全世界、北米・欧州・オーストラリアで早期の成果 | 短期(2年以内) |

| チェアサイド顕微鏡による外来歯科マイクロサージェリーの成長 | +0.8% | 北米および欧州、アジア太平洋地域で新興 | 長期(4年以上) |

| 生分解性歯科材料に対する規制上の推進 | +0.7% | 全世界、北米および欧州で最も強力な施行 | 中期(2〜4年) |

| より精密な閉鎖を必要とする3Dプリント患者別特定グラフトメンブレンの採用 | +0.5% | 北米および欧州、アジア太平洋地域で選択的採用 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

歯周病および歯牙喪失処置の有病率の上昇

2024年には10億人以上が歯周病に罹患しており[1]Liang Xie、「中国国家自然科学基金による歯周炎の研究進展」、国際口腔科学誌、nature.com、疫学的モデリングでは2050年までに15億6,000万件の症例が見込まれています。疾患の発生率は年齢とともに急激に上昇し、著しい社会経済的格差を示しており、これにより細菌の浸透を抑制するために正確な組織近似に依存する多様な臨床プロトコルが生まれています。外科的ガイドラインでは、特に創傷治癒を複雑にする糖尿病や心血管疾患を合併する患者において、フラップの安定性のための交渉不可能なツールとして優れた縫合糸の選択を強調しています。

世界における歯科インプラント手術の増加

米国のインプラント普及率は2016年に5.7%であり、アクセシビリティのトレンドが継続すれば2026年までに最大23%に達すると予測されています。インプラントは通常、初期固定体配置、メンブレン固定、軟組織形成など複数の縫合処置を必要とし、患者1人当たりの縫合糸使用量を増加させます。インプラント症例の56.6%においてポジショニングエラーが持続し、修正手術[2]Razan Alaqeely、「歯周外科におけるシアノアクリレートと縫合糸の比較」、歯周病学誌、mdpi.comが縫合糸需要をさらに増大させています。

歯科における吸収性縫合糸の普及拡大

ポリグラクチンとポリグリコール酸フィラメントの無作為化比較試験では、特に高度に血管が発達した歯周部位において、術後炎症の低下とプラーク付着の減少が報告されています。ASTM F2579-18は、ポリ(ラクチド)およびポリ(ラクチド-コ-グリコリド)[3]米国食品医薬品局、「ASTM F2579-18 認証」、accessdata.fda.govインプラントに対して製造業者に明確な基準を与え、製品登録を加速させています。吸収性縫合糸は抜去のためのフォローアップ受診を不要にするため、患者の利便性も向上し、これは過密スケジュールで稼働している多忙なクリニックにとって魅力的な利点です。

チェアサイド顕微鏡による外来歯科マイクロサージェリーの拡大

拡大装置は専門センターから通常の診療へと移行し、従来は実用的でなかった6-0から10-0の縫合糸の幅広い使用を可能にしています。観察研究では、顕微鏡補助フラップは組織外傷の軽減と審美的結果の改善をもたらすことが確認されており、臨床医が高倍率下での視認性を高めた超細径フィラメントを求める中、材料要件が高まっています。若い歯科医師と大規模な都市型診療所が先行採用者として機能しており、基本的な外科基準の差し迫った転換を示唆しています。

制約の影響分析*

| 制約 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 代替品としての組織接着剤および密封材の利用可能性 | -1.1% | 全世界、北米および欧州で最大 | 短期(2年以内) |

| 高度な合成吸収性縫合糸の高コスト | -0.8% | 新興アジア太平洋地域、ラテンアメリカ、中東・アフリカ | 中期(2〜4年) |

| 一般歯科医における高度縫合技術のスキルギャップ | -0.6% | 全世界、リソース限定地域で顕著 | 中期(2〜4年) |

| 単回使用デバイスに対する廃棄規制の厳格化 | -0.4% | 北米、欧州、アジア太平洋地域へ徐々に拡大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

代替品としての組織接着剤および密封材の利用可能性

臨床試験では、口腔内シアノアクリレートが歯周外科において縫合糸の61.36%に対して71.97%の根面被覆を確保できることが示されており、閉鎖時間を7.31分から2.16分に短縮しています。接着剤はまた抜去アポイントメントを不要にし、高ボリューム診療においてコスト面での優位性を持ちます。その普及拡大は、特に小切開における日常的な縫合糸の使用量を脅かしています。

高度な合成吸収性縫合糸の高コスト

入門レベルのカットグートと高級編みポリグラクチンの価格差は300%を超えています。多くの新興市場では、民間歯科医療費が自己負担であり、高性能縫合糸の正当化が困難です。アルブミン系複合材料の研究は、生体適合性基準を満たしながら性能と持続可能性の間の格差を縮小できる、信頼性の高い低コストの道筋を示しています[4]Mohamed A. Naser、「組織工学応用のためのアルブミン複合材料に基づく生分解性縫合糸の開発」、Scientific Reports、nature.com。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

縫合糸タイプ別:吸収性イノベーションが将来の成長を牽引

非吸収性フィラメントは2025年に歯科縫合糸市場の54.10%を占めていましたが、吸収性バリアントは2031年までに先頭の6.78%のCAGRを達成すると予測されています。吸収性カテゴリーは、組織治癒動態に一致する制御された分解と引張保持を提供する合成ポリマーから恩恵を受けています。吸収性ラインの歯科縫合糸市場規模は、規制の枠組みが生分解プロファイルを検証するにつれて拡大すると予測されています。抜去アポイントメントが不要になるため、クリニックはスケジュールの柔軟性が高まり、患者1人当たりのチェアタイムが削減され、普及が促進されます。

ポリグラクチンおよびポリグリコール酸編みは、口腔内の微生物が豊富な環境において重要な特性である、より低い組織反応性を示しながら、シルクやナイロンと同等の引張強度を実現しています。審美ゾーン向けのモノフィラメントデザインを含むよう製品ポートフォリオが拡大するにつれて、採用曲線は急峻になっています。予測期間中、非吸収性は永続的な引張サポートを必要とする特定の適応症で引き続き優位を保ちますが、そのシェアは吸収性に向けて徐々に低下すると予想されています。

注記: すべての個別セグメントのセグメントシェアはレポート購入後に入手可能

材料別:合成材料の優位性はパフォーマンス優位性を反映

合成繊維は2025年の収益の59.62%を占め、2031年まで年間7.02%で複合成長し、歯科縫合糸市場での明確なリーダーシップを維持すると予測されています。低い細菌付着率と一定の吸収速度は、特に感染制御が最重要となる処置において天然の代替品を上回ります。逆に、シルクやセルロースなどの天然製品は、化学添加物に敏感な患者に対してニッチな関連性を保持しています。

環境にやさしい材料への規制上の推進は、合成の強度と植物由来基材を組み合わせるハイブリッド研究開発を触媒しています。セルロース強化ポリラクチド編みの初期プロトタイプは、パフォーマンスと持続可能性の要求の間の信頼性の高い橋渡しを示唆しています。まだ商業化されていませんが、そのような製品は購買基準を環境的資格に向けてシフトさせる可能性があります。

患者年齢層別:小児科の成長が成人セグメントを上回る

17〜65歳の成人は2025年の市場規模の54.00%を形成しており、処置のピーク期間を反映しています。しかし、予防歯科キャンペーンや保険適用範囲の拡大に支えられ、小児処置は年間7.45%増加しています。子供向け縫合糸は繊細な取り扱い特性と小さい直径を必要とし、サプライヤーは視認性を高めるための明るい色のコーティングを施した5-0サイズのモノフィラメントを開発するよう促されています。

平均余命と無歯顎リハビリテーションの増加に伴い、高齢者の需要も増加しています。高齢患者はしばしば治癒を遅らせる合併症を呈するため、抗菌コーティングを施した長期サポート縫合糸が支持を得ています。遠隔歯科フォローアッププログラムは高齢者の回復をモニタリングするのに役立ち、術後ケアの遠隔管理への信頼を醸成しています。

用途別:審美処置がプレミアム成長を牽引

抜歯は2025年に歯科縫合糸市場シェアの31.85%を維持しており、引き続き大きな市場規模を持ちます。歯周療法はその後に続き、歯肉疾患の広範な発生率に支えられています。一方、審美歯科はソーシャルメディアの可視性が患者の期待を形成する中、2031年に向けて最も速い7.40%のCAGRを享受しています。審美ゾーンにおいて、最小限の瘢痕形成や色調に合わせたフィラメントなど縫合糸の審美性はプレミアム価格を獲得しています。

インプラント手術は、すべての固定体挿入にフラップ管理、骨誘導再生、そして多くの場合メンブレン固定を必要とするため、堅調な貢献を維持しています。成人アライナー需要に連動して矯正軟組織処置も増加していますが、そのシェアは抜歯に比べて控えめなままです。

注記: すべての個別セグメントのセグメントシェアはレポート購入後に入手可能

最終用途別:歯科クリニックが市場リーダーシップを維持

歯科クリニックは2025年の収益の63.40%を支配しており、6.90%のCAGRで成長すると予測されています。マルチサイトの歯科サービス機関(DSO)への統合は、クリニックが縫合糸と関連消耗品に関するバンドル契約を交渉できるよう、大量購買力を高めます。病院は引き続きトラウマや医学的に複雑な症例を管理していますが、日常的な処置が外来設定に移行するにつれてシェアが縮小しています。

外来手術センター(ASC)は中間的なニッチを占めています。11,680人の歯科手術患者を対象とした前向き研究では、病院ケアと同等の安全性が確認されており、保険会社からの幅広い受け入れが促進されています。ASCが病院グレードのプロトコルを採用するにつれて、専門的な吸収性縫合糸への需要は比例して増加するはずです。

地理的分析

北米は2025年の世界収益の36.90%を生み出し、高い処置件数、充実した保険適用、プレミアム材料への施術者の習熟度に支えられています。スゼトリジンの2025年承認など、米国固有のオピオイド節制型鎮痛イニシアチブは、患者の快適性を確保し選択的処置を促進します。輸入歯科消耗品への最近の10%関税は調達先を国内縫合糸メーカーへとシフトさせる可能性がありますが、2031年までの地域CAGRが7.05%であることを考えると市場は依然として魅力的です。 アジア太平洋地域は、可処分所得の増加、都市化、大規模な公衆衛生投資に支えられ、最も速い7.25%のCAGR軌道を示しています。1人当たりの処置率は北米より低いものの、広大な人口基盤が比類なき市場規模の可能性をもたらしています。インド、中国、韓国の国内企業は、需要を満たすための生産能力を拡大しながら、費用対効果の高い代替品を提供しています。 欧州は、回復的ケアの基準をカバーする単一支払い者型保険制度に支えられ、年間6.80%の安定した成長を記録しています。厳格な環境政策が生分解性フィラメントへの移行を加速しています。フランスとドイツの地域コンテンツ規制は域内生産を促進し、欧州ブランドに輸入品に対する競争優位性をもたらしています。ラテンアメリカと中東・アフリカはそれぞれ6.33%と5.95%の成長率を示しています。経済的不安定性は繰り返し課題となっていますが、ブラジルの拡大国家口腔保健政策などの政府プログラムは、局所的な加速した普及を創出しています。GCC諸国はメディカルツーリズムを活用して富裕層患者を誘致し高度な審美的修復を求めており、プレミアム縫合糸の消費を支援しています。

競争環境

競争の激度は中程度であり、すべての製品カテゴリーにわたって5分の1のシェアを超えるベンダーは存在しません。確立された多国籍企業はポリマー科学と規制経験を活用して品質リーダーシップを維持しており、一方で地域の挑戦者は価格優位性と地域規制への精通を押し出しています。テクノロジーポートフォリオは縫合糸を超えて組織接着剤、メンブレン、縫合不要閉鎖システムへと拡張しています。

知的財産の出願は生分解性複合材料と抗菌コーティングに重点を置いています。最近の特許の波は、試験管内モデルで微生物コロニー形成を最大99%低減する銀ナノ粒子を埋め込んだポリラクチド編みをカバーしています。同時に、複数のメーカーが患者の解剖学に合わせた3Dプリント縫合針のプロトタイプを製作しており、積層造形と歯科創傷閉鎖の融合を示しています。

流通戦略はマルチサイトの歯科サービス機関(DSO)と電子商取引ポータルを中心に展開しており、補充サイクルを短縮するクリニック直送モデルを可能にしています。顧客体験プログラムは、デジタル教育モジュール、拡張現実による結び目練習チュートリアル、遠隔トラブルシューティングを組み合わせて、キャリア初期の臨床家のブランドロイヤルティを確保しています。

歯科縫合糸業界リーダー

Advanced Medical Solutions Group PLC

B. Braun Melsungen AG

DemeTECH Corporation

Johnson & Johnson Services, Inc.

Teleflex Incorporated

- *免責事項:主要選手の並び順不同

最近の業界の動向

- 2025年5月:Henry Scheinは、歯科部門業務の効率化を目的としたBOLD+1計画を発表し、31億6,800万米ドルの純売上高で2025年第1四半期のGAAPの希薄化後1株当たり利益が22%成長したことを報告しました。

- 2025年4月:MAXは7,700万米ドルのクレジットファシリティを獲得し、口腔外科および顎顔面外科のパートナーシップを強化することを目的としています。この動きは、縫合糸を含む歯科手術消耗品への需要の高まりを浮き彫りにしています。

- 2025年1月:口腔ヘルスケア技術・用品の流通における主要プレーヤーであるBenco Dentalは、歯科ソリューションの著名なプロバイダーであるA-decと新たな流通契約を締結しました。このコラボレーションは両社の数十年にわたるイノベーションを活かしています。

- 2024年7月:Henry Scheinはabc dental AGを買収し、2,750万米ドルのスイス収益を追加し、中央ヨーロッパへのリーチを拡大しました。

世界の歯科縫合糸市場レポートの範囲

レポートの範囲によると、縫合糸は一般的に抜歯、生検、その他の口腔外科処置後の創傷を閉鎖するために使用されます。抜去の必要性を避けるために、速吸収性縫合糸が一般的に好まれます。歯科縫合糸市場は、タイプ(吸収性および非吸収性)、材料(合成材料および天然材料)、技法(マットレス縫合、クリスクロス縫合、単純結節縫合、連続縫合)、地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)によってセグメント化されています。レポートは上記セグメントの金額(百万米ドル)を提供しています。また、市場レポートは主要な世界地域の17カ国の推定市場規模とトレンドもカバーしています。レポートは上記セグメントの金額(百万米ドル)を提供しています。

| 吸収性 |

| 非吸収性 |

| 合成材料 |

| 天然材料 |

| 17歳以下 |

| 17歳超〜65歳以下 |

| 65歳超 |

| 抜歯 |

| 歯周処置 |

| 矯正処置 |

| 審美歯科 |

| その他の用途 |

| 歯科クリニック |

| 病院 |

| 外来手術センター |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| 縫合糸タイプ別 | 吸収性 | |

| 非吸収性 | ||

| 材料別 | 合成材料 | |

| 天然材料 | ||

| 患者年齢層別 | 17歳以下 | |

| 17歳超〜65歳以下 | ||

| 65歳超 | ||

| 用途別 | 抜歯 | |

| 歯周処置 | ||

| 矯正処置 | ||

| 審美歯科 | ||

| その他の用途 | ||

| 最終用途別 | 歯科クリニック | |

| 病院 | ||

| 外来手術センター | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答されている主要な質問

現在、歯科手術で好まれる縫合糸材料とその理由は?

合成縫合糸は、設計されたポリマーが口腔内の治癒ダイナミクスとよく一致する一定の引張強度、低い細菌付着、制御された吸収を提供するため、臨床選択において優位を占めています。

歯科縫合糸製品の将来のイノベーションを形成している規制のトレンドは?

北米および欧州の保健機関は生体適合性と持続可能性の基準を厳格化しており、メーカーは新製品ラインにわたって完全生分解性ポリマーとリサイクル可能なパッケージを優先するよう促されています。

外来マイクロサージェリーの台頭は縫合糸の設計要件にどのような影響を与えていますか?

チェアサイド顕微鏡の広範な採用により、低侵襲処置中の組織外傷を最小化しながら正確な結び目配置を可能にする超細径・高コントラストフィラメントの使用が促進されています。

サプライヤーは歯科縫合糸の分野で差別化を図るためにどのような競争戦略を用いていますか?

主要企業は抗菌コーティングを統合し、生体活性吸収性フィラメントを開発し、フルサービスポートフォリオを構築するためにメンブレンや組織接着剤などの補完的な閉鎖ソリューションと縫合糸を組み合わせています。

アジア太平洋地域が歯科縫合糸の最もダイナミックな地域市場と見なされるのはなぜですか?

拡大する中産階級の支出、政府支援による医療インフラプロジェクト、国内製造の規模拡大が、地域全体で高度な創傷閉鎖製品の普及を加速させています。

従来の歯科縫合糸に対して最大の脅威をもたらす代替技術は何であり、ベンダーはどのように対応していますか?

組織接着剤および密封材はより速い適用を提供し抜去受診を不要にするため、縫合糸メーカーは処置の多様性を維持するために吸収性スレッドと生体適合性接着パッチを組み合わせたハイブリッドキットを発売することで対応しています。

最終更新日: