歯科印象システム市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

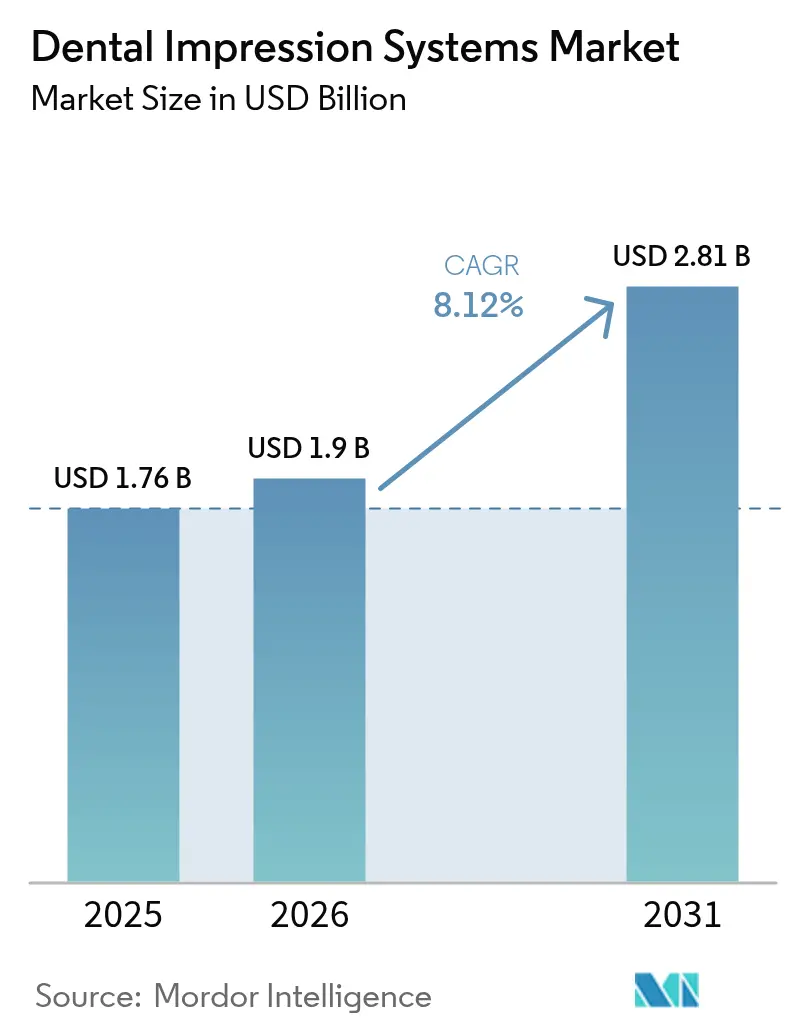

| 市場規模 (2026) | 1.9 十億米ドル |

| 市場規模 (2031) | 2.81 十億米ドル |

| 成長率 (2026 - 2031) | 8.12% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる歯科印象システム市場分析

歯科印象システムの市場規模は、2025年の17億6,000万米ドルから2026年には19億米ドルへと成長し、2026年から2031年にかけてCAGR 8.12%で推移して2031年には28億1,000万米ドルに達すると予測されています。エラストマー材料からデジタルスキャナーへの大規模な移行、審美的処置件数の拡大、口腔疾患治療ニーズの高まりが、この成長を総合的に支えています。早期導入施設では再製作件数の減少、チェアタイムの短縮、患者受容性の向上が報告されており、これらの優位性が従来法とデジタル技術のパフォーマンス格差を引き続き拡大させています。北米の保険会社はデジタルワークフローの大部分を従来の印象採得と同等に償還するようになり、クリニックが設備投資をより迅速に回収できる環境が整っています。アジア太平洋地域では、基本的な修復治療への需要加速とメディカルツーリズムの流入増加が相まって、クリニックはコスト重視の材料とエントリーレベルスキャナーへの重点的なアップグレードのバランスを取ることが求められています。

レポートの主要ポイント

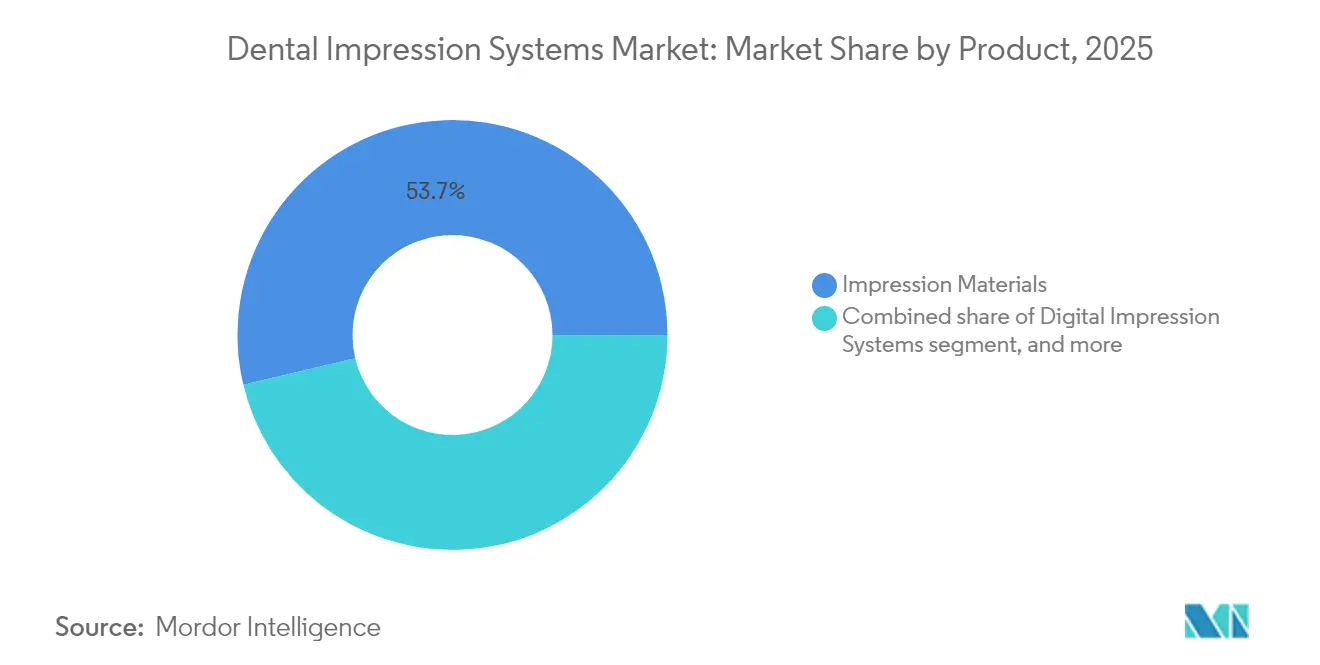

- 製品別では、印象材料が2025年に53.72%の収益シェアを占めてトップとなり、デジタルシステムは2031年にかけてCAGR 10.12%で拡大する見込みです。

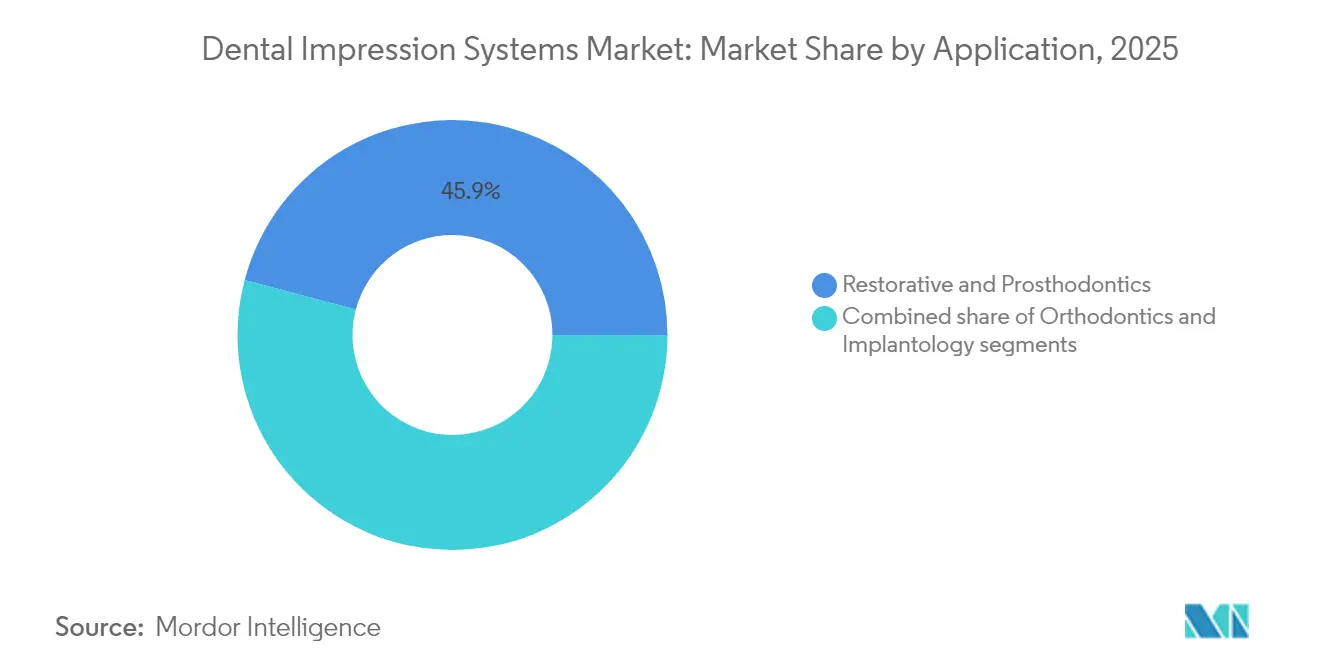

- 用途別では、修復・補綴が2025年の歯科印象システム市場シェアの45.88%を占め、インプラント学が2031年にかけて最高のCAGR 11.28%を記録すると予測されています。

- エンドユーザー別では、歯科クリニックが2025年の歯科印象システム市場規模全体の61.45%を占め、歯科技工所が2031年にかけてCAGR 11.02%で最速の成長を示しています。

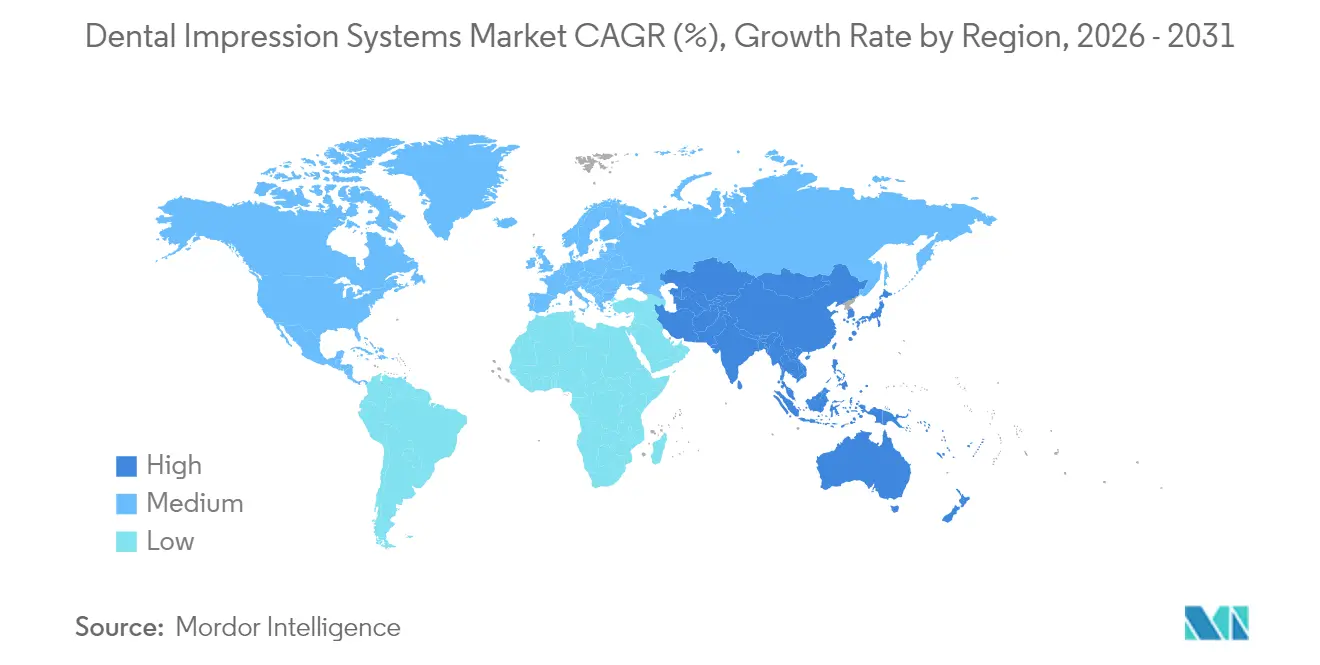

- 地域別では、北米が2025年に34.02%の収益シェアを占め、アジア太平洋地域が2031年にかけてCAGR 9.31%で成長しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の歯科印象システム市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| デジタル歯科ソリューションの採用拡大 | +1.2% | グローバル ― 北米・欧州で最も顕著 | 中期(2〜4年) |

| 審美的歯科処置への需要増加 | +1.8% | グローバル ― 先進市場に集中 | 短期(2年以内) |

| 口腔疾患の世界的負担の増大 | +1.5% | グローバル ― アジア太平洋・中東・アフリカでの影響が大きい | 長期(4年以上) |

| 新興市場における歯科ツーリズムの拡大 | +0.8% | アジア太平洋が中核、中東・アフリカへの波及 | 中期(2〜4年) |

| 口腔内スキャニングおよび3Dプリンティングにおける技術進歩 | +1.0% | 北米・欧州のイノベーションハブ | 短期(2年以内) |

| チェアサイドワークフローおよび当日修復への移行 | +0.5% | 主に北米・欧州 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

デジタル歯科ソリューションの採用拡大

口腔内スキャナーが高品質な修復物を実現しながらチェアタイムを短縮することを示す広範なエビデンスが蓄積されています。2025年のアメリカ歯科医師会の調査では、米国の歯科医師の53%がスキャナーを使用しており、70%が効率性を主な導入理由として挙げています[1]アメリカ歯科医師会、「2025年口腔内スキャナー採用調査」、ada.org。普及率には大きな差があり、3Shapeは米国での普及率を57%と報告している一方、多くの新興国でははるかに低い水準にとどまっています。北米の歯科大学の93%がCAD/CAMモジュールを教育課程に組み込んでいますが、教員研修のボトルネックが依然として残っています。早期採用者は治療受容の迅速化と再製作率の低下を通じて競争優位を獲得しており、これがさらなるスキャナー購入を加速させるネットワーク効果を生み出しています。

審美的歯科処置への需要増加

自然な見た目の当日修復に対する消費者の嗜好が強まっています。調査データによると、患者の85%が1回の来院での治療を好み、50%がスピードのためにプレミアムを支払う意向があります[2]Frontiers Editorial Office、「当日歯科治療に対する患者の態度」、frontiersin.org。デジタル印象システムはエラストマーの変形を排除し、特に前歯部セラミックスにとって重要な精密なシェードマッチングを可能にすることで、これらの期待に応えています。可処分所得の高い高齢化人口が審美セグメントをさらに拡大させています。低侵襲形成もデジタル法が従来法より優れる技術的要件を高めています。

口腔疾患の世界的負担の増大

世界保健機関は、現在35億人が未治療の口腔疾患を抱えていると報告しています。負担は予防サービスが不足している低・中所得地域で最も大きく、複雑な修復治療への需要を高めています。デジタルスキャナーは長時間の印象採得に耐えられない医療的に複雑な患者を支援し、アクセスを広げています。人口の高齢化に伴い、複数ユニットおよびインプラント支持のケースが増加し、一貫して精度の高い印象採得の必要性が高まっています。

新興市場における歯科ツーリズムの拡大

タイ、インド、メキシコなどの国々は、コスト優位性と最新設備を組み合わせることで国際患者を引き付けています。デジタル印象は国境を越えた治療計画を容易にします。臨床医は海外でデータを取得し、標準化されたSTLファイルを使用して自国で補綴物を完成させることができます。機器規制の調和と患者のリサーチ水準の向上が、観光地のクリニックにおけるプレミアムスキャナーの購入をさらに後押ししています。

抑制要因の影響分析*

| 抑制要因の影響分析 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高度な歯科機器・処置の高コスト | −0.9% | グローバル ― 新興市場で最も顕著 | 中期(2〜4年) |

| 保険適用の限界と償還上の課題 | −0.8% | 北米・欧州 | 長期(4年以上) |

| デジタルワークフローにおけるデータセキュリティと相互運用性の懸念 | −0.6% | グローバル ― 厳格なプライバシー法を持つ地域で高まる | 中期(2〜4年) |

| デジタル印象システムに対応できる熟練専門家の不足 | −0.7% | グローバル ― 新興市場・農村部での影響が大きい | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高度な歯科機器・処置の高コスト

Medit i700などのエントリーレベルスキャナーの定価は13,000〜21,900米ドルであり、フルチェアサイドCAD/CAMスイートは100,000米ドルを超えることもあります。これらの設備投資は、特に一人当たり所得が低い地域の小規模クリニックにとって障壁となっています。継続的なソフトウェアライセンス、保守、スタッフ研修がコスト格差をさらに広げています。2025年の開業医調査では、回答者の85%がスキャナー導入の主な障壁として価格を挙げています。大規模な歯科サービス組織(DSO)は複数施設にわたってコストを償却できるため、統合ネットワークに有利な市場シェアの移行が進んでいます。

保険適用の限界と償還上の課題

多くの保険会社は依然としてデジタル印象と従来の印象採得を同一の費用で償還しており、切り替えの経済的インセンティブが損なわれています。デジタル製作の義歯やアライナーに対する適用範囲のギャップにより、開業医は患者の自己負担費用を高く設定せざるを得ず、価格に敏感な患者層での普及が遅れています。現在試験段階にある価値に基づく償還モデルは将来的に優れた臨床アウトカムを評価する可能性がありますが、現行の出来高払い制度は近期の技術ROIを制限しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品別:デジタルシステムが従来の優位性を再編

印象材料は2025年に53.72%の収益シェアを維持しており、大量かつ価格重視の修復処置における根強い使用を裏付けています。新興国では、低単価と汎用的なラボ互換性からエラストマー製品が標準として使用され続けています。一方、デジタルシステムは精度と患者の快適性を優先するクリニックが増えるにつれ、年率10.12%で最速の拡大を牽引しています。スキャナーに関連する消耗品(使い捨てチップ、キャリブレーションパック、年間ソフトウェアサブスクリプション)は、従来の材料では実現できない継続的な収益源を生み出しています。臨床研究では、デジタル印象による再製作件数が最大40%減少することが報告されており、中・高難度ケースにおける経済的合理性が強化されています。

第2世代スキャナーはオープンアーキテクチャのSTLファイルを提供するようになり、ラボがあらゆるCADプラットフォームと統合できるようになっています。この相互運用性はベンダーロックインへの懸念を払拭することで材料の優位性をさらに侵食しています。一方、従来の材料メーカーはインプラントスプリンティングなどの特殊なシナリオに向けた生体適合性製剤を開発し、デジタルシフトの中でも存在感を維持しようとしています。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

用途別:インプラント学がプレミアム採用を牽引

インプラント学はチタンフィクスチャーの埋入件数の増加とケースの複雑化に伴い、2031年にかけてCAGR 11.28%で最も急速な成長を記録しています。正確な三次元的位置合わせにはミクロンレベルの精度が求められ、多くのエラストマー技術では達成困難なため、ガイデッドサージェリーワークフローにおいてスキャナーは不可欠となっています。デジタル印象はインプラント修復のタイムラインを平均30%短縮し、患者満足度とクリニックのスループットを向上させるイミディエイトロードプロトコルを可能にします。修復・補綴治療は処置件数の多さに支えられ、引き続き収益の45.88%を占めていますが、単冠後歯部クラウンはやや緩いフィットを許容することが多いため、デジタル普及率はまちまちです。

矯正歯科は現在、クリアアライナー療法と完全に連携しており、先進国市場ではほぼ全面的にデジタルワークフローが採用されています。スキャナーデータはクラウドベースの治療計画エンジンに送られ、ラボのリードタイムを数週間から数日に短縮しています。従来のブラケットケースでも間接ボンディングトレーにデジタルモデルが活用されており、クリニックがアライナー用にスキャナーを購入すると、必然的に隣接する治療にも使用範囲が広がることを示しています。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

エンドユーザー別:技工所の集中化が成長を加速

歯科技工所はCAD/CAMミリングセンターが規模の経済を活用するにつれ、CAGR 11.02%で最速の成長を示しています。クリニックで取得されたスキャナーデータはデジタルで技工所に送られ、自動ネスティングとミリングによって材料の歩留まりが最適化されます。一方、クリニックはほとんどの印象採得がチェアサイドで行われるため、最大の61.45%のシェアを維持しています。病院や大学は顧客規模は小さいものの、技術のインキュベーターとして機能し、最終的に民間開業医が採用するプロトコルを設定しています。クラウドベースの設計ポータルにより、技工所は数時間以内に反復的な設計調整を提供できるようになり、集中生産の優位性が強化されています。

先進地域では、DSOが優先サプライヤーを通じて印象採得の購買を集約し、ワークフローを集中ハブへとさらにシフトさせるボリュームディスカウントを交渉しています。新興市場では依然としてチェアサイドのエラストマー印象への依存度が高いものの、デジタルリテラシーの向上とスキャナー価格の低下により、技工所中心への急速な移行が予見されます。

地域分析

北米は2025年収益の34.02%を占め、充実した保険適用、高い可処分所得、早期の技術採用に支えられています。FDA 510(k)認可を通じた明確な規制経路が予測可能な市場参入を促進しています。ただし、DSOからの競争圧力により、機器サプライヤーは価格設定を鋭敏化し、スキャナーと診療管理ソフトウェアをバンドルしてマージンを維持することが求められています。

アジア太平洋地域はCAGR 9.31%で最も急速に成長している地域です。都市部の中産階級が高品質な修復物を求める一方、タイとインドは最新設備を期待する国際的な歯科ツーリストを引き付けています。中国は国内メーカーが現地の価格帯に合わせたコスト最適化スキャナーを投入することで、絶対的な成長をリードしています。

欧州は包括的な公的歯科保険と標準化された機器規制を背景に着実な拡大を示しています。ドイツと北欧諸国は世界でも最高水準の歯科医師1人当たりスキャナー比率を誇っています。調和されたMDR規則が国境を越えた機器の流通を合理化し、汎欧州の技工所ネットワークに恩恵をもたらしています。

中東・アフリカと南米は依然として初期段階にありますが、有望な市場です。サウジアラビアとブラジルの政府主導の口腔保健プログラムはデジタルトレーニングを重視するようになっており、将来のスキャナー調達の基盤を築いています。コストは依然として障壁ですが、現地ディストリビューターはケース件数に応じた支払いを可能にするリースモデルを提供するケースが増えています。

競争環境

歯科印象システム市場は中程度の断片化を示しており、グローバルな多国籍企業が機動力のあるデジタルファーストの挑戦者と競合しています。Dentsply Sirona、3Shape、Align Technology、Planmecaはスキャナーから設計・ミリングまでを連携させた包括的なエコシステムで競い合っています。AI統合が決定的な差別化要因として台頭しており、3Shapeの2025年TRIOS アップグレードでは自動う蝕検出機能が追加され、印象採得を超えた付加価値が生まれています。Meditなどのコスト競争力のある地域プレーヤーは、15,000米ドル以下の価格設定とオープンファイル形式の提供によりアジア太平洋地域でシェアを拡大しています。

DSOの統合が調達を再編しています。北米上位20のDSOはすでに全スキャナー設置台数のほぼ半数を占めています。サブスクリプション分析、技術者研修、クラウドストレージを長期契約に組み込んだベンダーは安定した収益を実現しています。知的財産の障壁は依然として高く、コアスキャニングアルゴリズムと光路設計は2030〜2035年まで有効な特許保護を受けており、コモディティ化リスクを抑制しています。

ソフトウェアはベンダーがロックインを育む戦場であり続けています。オープンアーキテクチャの支持者はファイルの可搬性が臨床医に権限を与えると主張する一方、クローズドループの提供者は検証済みワークフローと規制コンプライアンスを強調しています。PlanmecaとmyOrthosの提携に代表される戦略的アライアンスは、ハードウェアメーカーが専門的な治療プラットフォームと直接連携する垂直統合のトレンドを示しています。

歯科印象システム業界リーダー

Dentsply Sirona

3M

Ivoclar Vivadent

Danaher (Kerr)

3Shape A/S

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:3ShapeはTRIOSスキャナーに完全なAI機能を展開し、自動う蝕検出と治療提案を可能にしました。

- 2025年2月:Patterson CompaniesはPatient Square Capitalによる41億米ドルの買収を完了し、デジタルソリューションの流通規模を強化しました。

- 2025年1月:Align Technologyはクリアアライナーケースにおけるデジタル印象採得の普及増加を挙げ、前年比12%の収益成長を発表しました。

- 2024年12月:Dentsply SironaはCEREC Primescan 2.0をリリースし、インプラントスキャニング精度を向上させました。

- 2024年11月:Straumann Groupのデジタル部門の収益がスキャナー支援インプラントワークフローに牽引されて8.5%増加しました。

- 2024年9月:Planmecaはデジタル矯正歯科計画においてmyOrthosとの協力関係を拡大しました。

世界の歯科印象システム市場レポートの範囲

歯科印象システムとは、口腔内の歯と軟組織の陰型であり、そこから陽型モデルまたは石膏模型を製作することができます。口腔内スキャンと歯肉組織を取得することで、CAD/CAM歯科治療に使用できる3Dデジタルモデルが生成されます。安全で非侵襲的なイメージング技術を使用して取得されます。

歯科印象システム市場は、製品別(印象材料、口腔内スキャナー、その他の製品)、用途別(矯正歯科、修復・補綴歯科、その他の用途)、地域別(北米、欧州、アジア太平洋、その他の地域)に区分されています。レポートは上記セグメントの金額(百万米ドル)を提供しています。

| 印象材料 |

| デジタル印象システム(口腔内・口腔外スキャナー) |

| アクセサリー・消耗品 |

| 修復・補綴 |

| 矯正歯科 |

| インプラント学 |

| 歯科クリニック |

| 病院 |

| 歯科技工所 |

| 学術・研究機関 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | 湾岸協力会議 |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 製品別 | 印象材料 | |

| デジタル印象システム(口腔内・口腔外スキャナー) | ||

| アクセサリー・消耗品 | ||

| 用途別 | 修復・補綴 | |

| 矯正歯科 | ||

| インプラント学 | ||

| エンドユーザー別 | 歯科クリニック | |

| 病院 | ||

| 歯科技工所 | ||

| 学術・研究機関 | ||

| 地域 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 湾岸協力会議 | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

歯科印象システム市場の現在の評価額はいくらですか?

歯科印象システムの市場規模は2026年に19億米ドルです。

市場はどのくらいの速度で成長すると予測されていますか?

市場はCAGR 8.12%を記録し、2031年までに28億1,000万米ドルに達すると予測されています。

最も急速に拡大している製品セグメントはどれですか?

デジタル印象システムが最速の成長を記録しており、2026年から2031年にかけてCAGR 10.12%で拡大しています。

インプラント学がスキャナー採用を牽引している理由は何ですか?

インプラント処置にはミクロンレベルの精度が必要であり、デジタル印象は治療時間を30%短縮しながら補綴物のフィットを改善します。

最も多くの新規収益を生み出す地域はどこですか?

アジア太平洋地域は中産階級の需要拡大と歯科ツーリズムの流入に牽引され、地域別で最高のCAGR 9.31%を記録しています。

スキャナー購入を阻む主な障壁は何ですか?

高い初期設備コスト(スキャナーが13,000〜21,900米ドル、完全なチェアサイドスイートが100,000米ドル超)が小規模開業医にとって主な抑止力となっています。

最終更新日: