グローバル化粧歯科市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

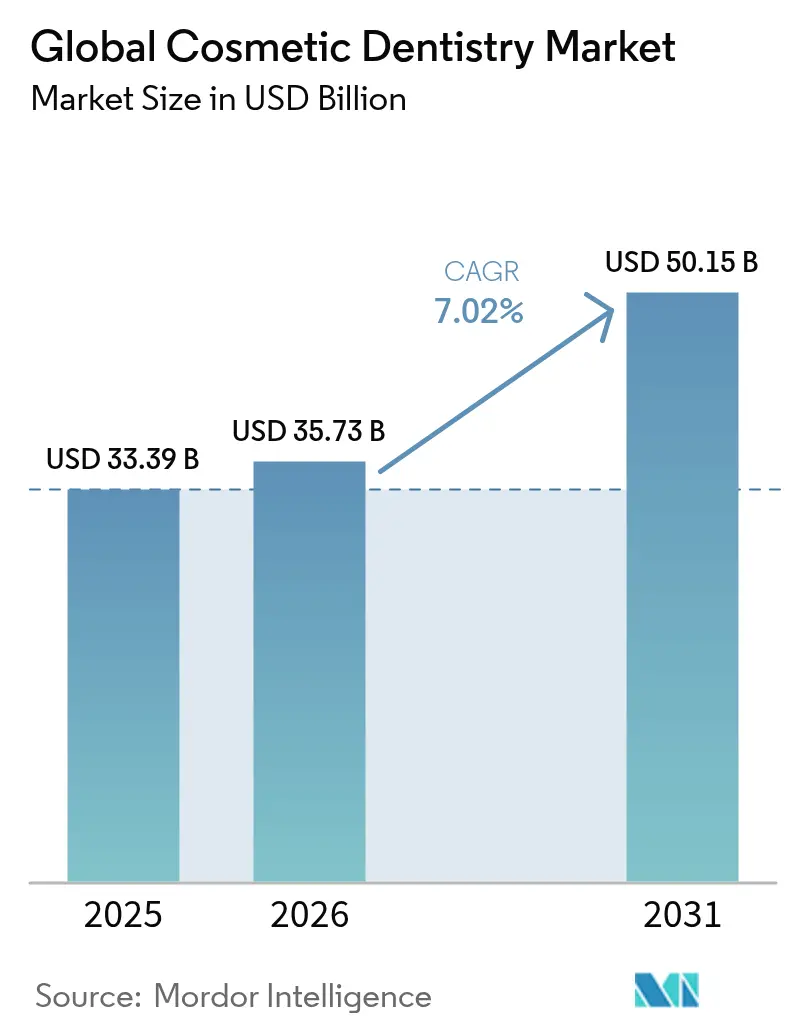

| 市場規模 (2026) | 35.73 十億米ドル |

| 市場規模 (2031) | 50.15 十億米ドル |

| 成長率 (2026 - 2031) | 7.02% CAGR |

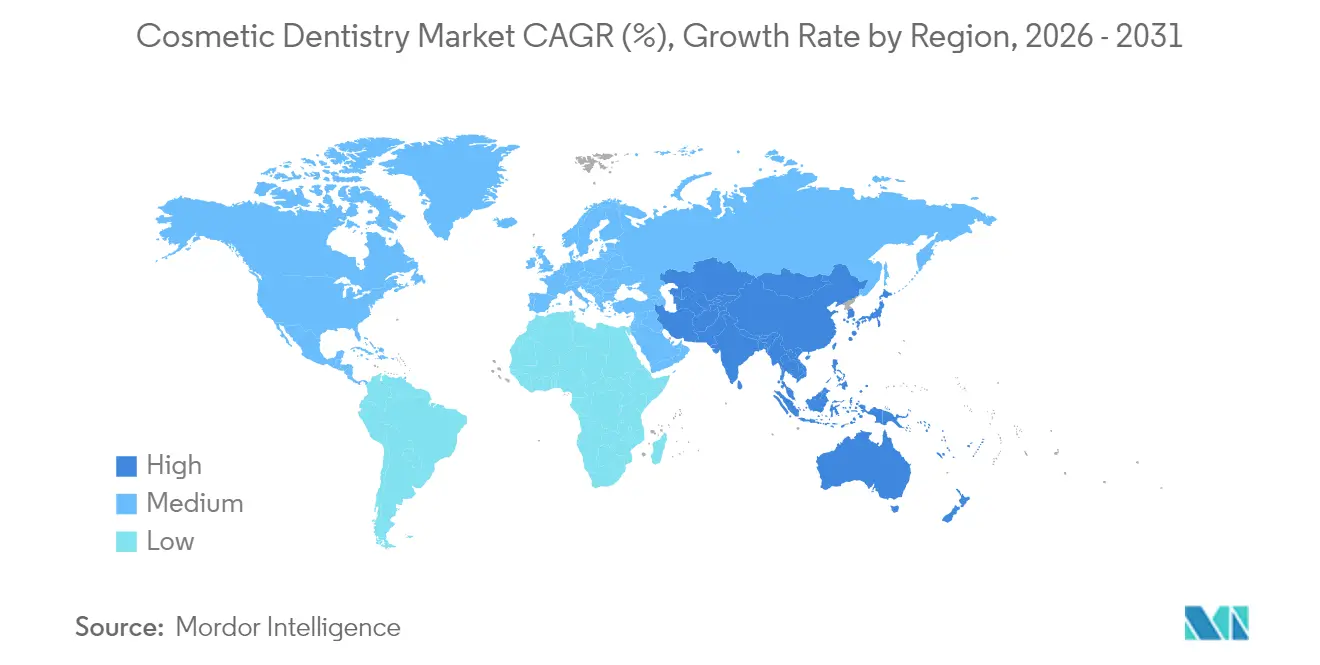

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

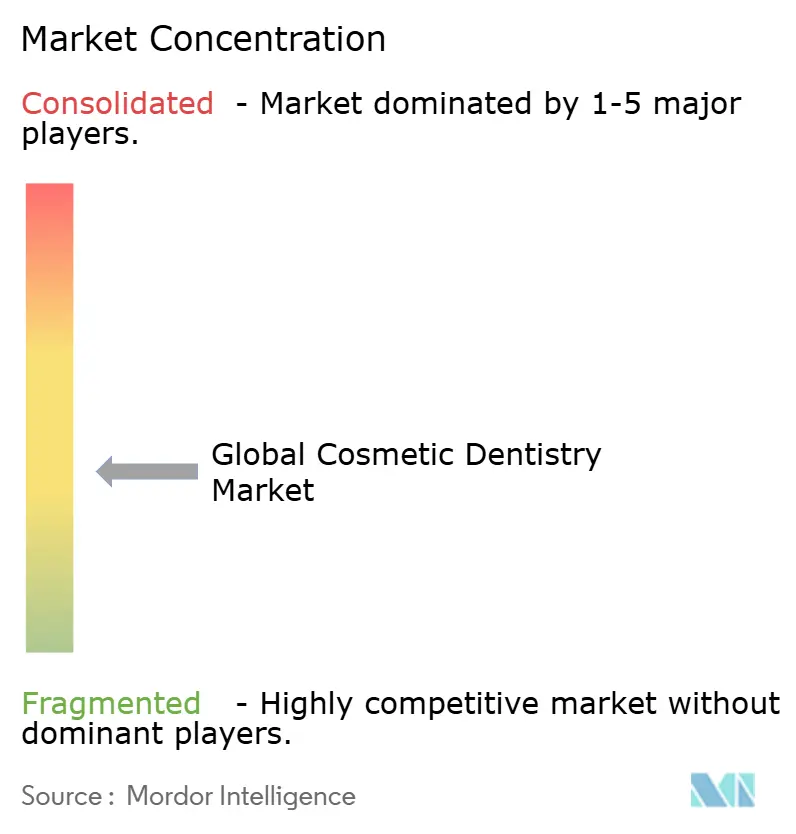

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるグローバル化粧歯科市場分析

化粧歯科市場規模は2025年に333.9億米ドルと評価され、2026年の357.3億米ドルから2031年には501.5億米ドルに達すると推定され、予測期間(2026〜2031年)中のCAGRは7.02%となっています。選択的スマイル改善への需要の高まり、ソーシャルメディアの可視性に向けたライフスタイルの変化、チェアサイドデジタルワークフローの急速な統合が主要な成長エンジンです。形状記憶ポリマーとAIガイドプランニングが治療期間を短縮することで、クリアアライナー療法は9.31%のCAGRで拡大しています。アジア太平洋地域は、急増する中産階級の可処分所得とデジタル矯正歯科への積極的なクリニック投資に牽引され、8.03%のCAGRで前進しています。一方、北米は広範な保険による修復コードの採用と歯科サービス機関(DSO)の密なネットワークを通じて39.82%の収益基盤を維持しています。各地域において、水銀規制の強化がアマルガムからセラミックおよびコンポジットソリューションへの移行を加速させており、小規模診療所はCAD/CAMアップグレードの資金調達のために近代化するか、企業グループと提携することを迫られています。

主要レポートのポイント

- 製品タイプ別では、歯科システム・機器が2025年に33.62%の収益シェアを占め、クリアアライナーは2031年にかけて8.98%のCAGRで拡大すると予測されています。

- 処置タイプ別では、矯正治療が2025年の化粧歯科市場シェアの32.05%を占め、審美的改善は2031年にかけて8.05%のCAGRで成長すると予測されています。

- 年齢層別では、成人が2025年の化粧歯科市場の82.25%を占め、ティーンエイジャーは2026〜2031年にかけて最高の8.31%のCAGRを記録すると予測されています。

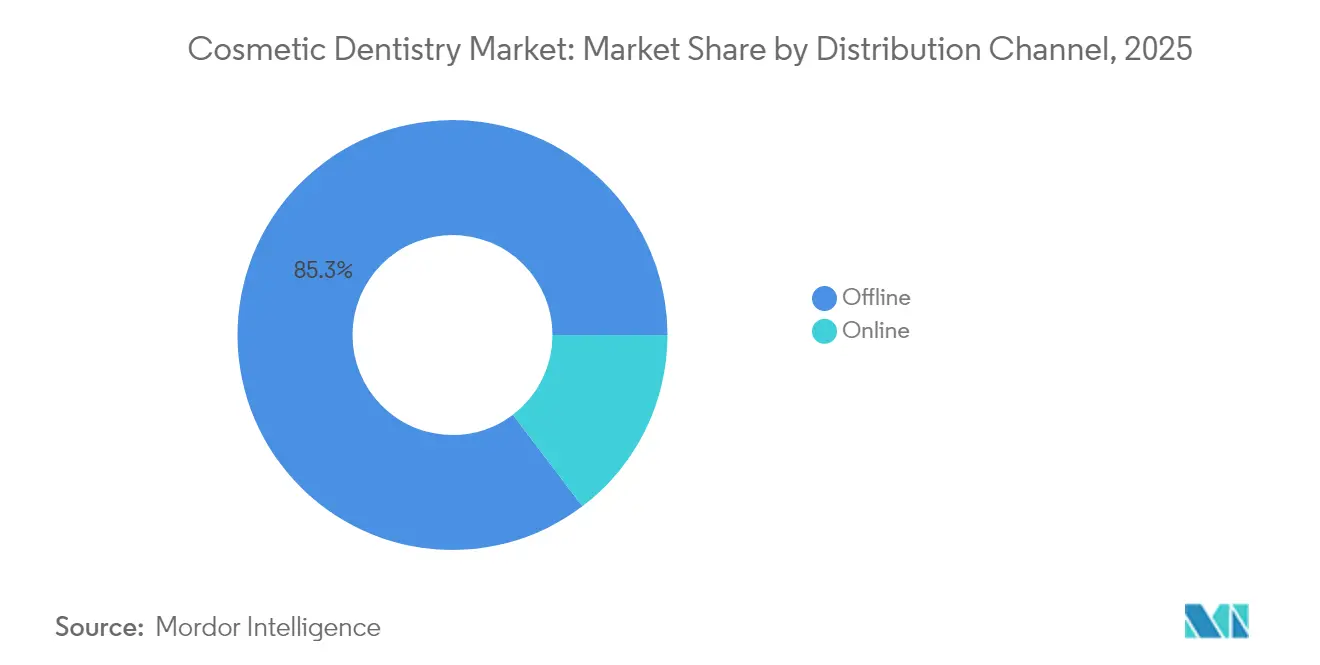

- 流通チャネル別では、オフライン店舗が2025年の化粧歯科市場規模の85.32%を占め、オンラインプラットフォームは2031年にかけて8.72%のCAGRで上昇する見込みです。

- エンドユーザー別では、歯科クリニックが2025年に63.78%の収益シェアでトップとなり、DSOは2031年にかけて7.52%のCAGRで前進しています。

- 地域別では、北米が2025年の化粧歯科市場シェアの39.35%を占め、アジア太平洋地域が2031年にかけて最速の7.71%のCAGRを示しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル化粧歯科市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 「ズームブーム」ソーシャルメディアの可視性 | +1.8% | 北米、欧州、グローバル都市圏 | 短期(2年以内) |

| 消費者直販クリアアライナープラットフォーム | +1.7% | 北米、欧州、都市部アジア太平洋 | 短期(2年以内) |

| 企業グループによるチェアサイドCAD/CAM導入 | +1.5% | 北米、西欧、オーストラリア | 中期(2〜4年) |

| 国境を越えた歯科ツーリズム | +1.2% | アジア太平洋、東欧、ラテンアメリカ | 中期(2〜4年) |

| 低侵襲化粧技術の台頭 | +1.1% | グローバル | 中期(2〜4年) |

| 歯科アマルガムからの規制上の移行 | +0.9% | 欧州、北米、日本 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

「ズームブーム」ソーシャルメディアの可視性

高解像度ビデオ会議への消費者の露出が笑顔への自己精査を高め、化粧歯科相談件数を増加させています。2024年の歯科科学ジャーナルの研究[1]Chen Y.、「ビデオ通話頻度と選択的歯科相談」、歯科科学ジャーナル、elsevier.comでは、「ズーム醜形恐怖症」に関連した選択的問い合わせが43%急増したことが記録されています。TikTokやInstagramなどのビデオ中心プラットフォームは、ベニア、ホワイトニング、アライナーの変化を継続的に紹介し、施術者のリーチを拡大し、選択的治療を一般化しています。下流効果として、高頻度ビデオユーザーの間で歯のホワイトニング需要が顕著に42%上昇し、ベニア相談が36%急増しています。インフルエンサー主導のマーケティングは、見込み患者をバーチャルトリアージに誘導し、認知から予約までのサイクルを短縮し、マクロ経済の軟化にもかかわらず安定したプレミアム価格設定を強化しています。

消費者直販クリアアライナープラットフォーム

消費者直販アライナー企業は、1,200〜3,500米ドルで遠隔印象キットとバーチャルモニタリングを提供し、3,000〜8,000米ドルの院内価格を下回っています。この手頃な価格設定により、初めての成人矯正への転換が可能となり、ハイブリッドレビューモデルを統合する一般開業医の予約空白を埋めています。2024年のスペインのコホート研究[2]では、監督不足による60%の期待未達が報告され、透明性とインフォームドコンセントへの規制上の注目が集まっています。それにもかかわらず、装着時間のコンプライアンスを追跡するプラットフォームアルゴリズムが活発な成人矯正患者層を拡大し、最初の予測2年間のCAGRに1.7パーセントポイント貢献しています。

企業グループによるチェアサイドCAD/CAM導入

DSOは、複数クリニックネットワーク全体に資本費用を分散させることでデジタル歯科を拡大しています。当日ミリングにより、ラボの所要時間が35〜40%短縮され、ケース受け入れ率が28%向上し、ユニットラボ費用が最大60%低下します。標準化されたデジタルプロトコルは、各拠点での修復品質を均一化し、ブランド評判を強化します。院内で製造された高度なセラミックスは審美的要求を満たしながら外部配送の遅延を排除し、患者満足度において重要な優位性をもたらします。DSOが二次都市に拡大するにつれ、小規模独立診療所は設備投資で対抗することが困難となり、市場支配力をさらに強化する提携や合併を促しています。

国境を越えた歯科ツーリズム

先進国と新興国の価格差は、化粧歯科のための海外渡航動機を引き続き高めています。米国の患者はメキシコで包括的なケースに50〜70%節約しながら、米国またはEUプログラムで訓練を受けた臨床医のケアを受けています。フリークエントフライヤーパッケージはホテル滞在とバイリンガルケアコーディネーションを組み合わせ、全顎インプラント療法を経済的に実現可能にしています。目的地クリニックは、口腔内スキャナー、3Dプリンター、ミリングジルコニアユニットに観光収益を再投資し、ホスト国全体での低侵襲修復方法の採用を加速させる技術的飛躍を生み出しています。2024年には300万人以上の旅行者が歯科処置を求め、患者の流れは年間約10%の複合増加を示しており、2030年まで観光ドライバーの影響を強化しています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 選択的審美に対する保険償還の限界 | –1.6% | グローバル(新興市場で最も高い) | 長期(4年以上) |

| CAD/CAMおよび3Dプリンターへの高い資本要件 | –1.2% | グローバル(低所得市場で深刻) | 中期(2〜4年) |

| 熟練したデジタル歯科技工士の不足 | –0.9% | グローバル;急成長市場で最も高い | 中期(2〜4年) |

| 患者の信頼を損なう偽造ホワイトニングおよびアライナーキット | –0.7% | グローバル;価格に敏感な市場で最も高い | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

選択的審美に対する保険償還の限界

ほとんどの歯科給付プランは、ホワイトニング、ベニア、純粋に化粧的なクラウンを選択的なものとして分類し、中所得層のボリュームを制約する自己負担による資金調達につながっています。メディケアは保障範囲[3]メディケア・メディケイドサービスセンター、「メディケア歯科保障概要」、cms.govを医療療法に不可欠な処置に限定し、単独の審美的矯正を除外しています。その結果、コストに敏感な地域のクリニックは低マージンの基本ケアを優先し、化粧設備への投資を遅らせています。米国ではサブスクリプション型歯科プランが拡大しているものの、その普及率は15%未満にとどまり、抑制要因の長期的な影響を持続させています。

デジタル機器への高い資本要件

スキャナー、ミリングユニット、炉、ソフトウェアを含む完全なチェアサイドワークフローは、しばしば150,000米ドルを超え、一椅子診療所にとって負担となっています。ラテンアメリカおよび東南アジアの小規模クリニックは、主に化粧クラウンを外注しており、所要時間が2〜3週間に延び、プレミアムケースのボリュームが制限されています。ベンダーファイナンスや従量課金モデルが登場しつつあるものの、二桁の貸出金利を持つ経済圏では金利コストが依然として高く、設備価格が正常化するか協同所有構造が成熟するまで、市場拡大が抑制されています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:クリアアライナーがデジタル矯正歯科を牽引

製品提供における化粧歯科市場規模では、歯科システム・機器が2025年収益の33.62%を占めてトップに立っています。クリアアライナーは絶対値では小さいものの、AIによるステージングアルゴリズムが予測可能性を高めることで8.98%のCAGRで急速に拡大しています。熱成形形状記憶トレイは調整回数を減らし、非矯正クリニックでも成人が治療を開始することを促しています。透明度と耐汚染性における材料革新がリプレースメント間隔を延長し、メーカーと施術者双方の粗利益率を向上させています。

コンポジットレジンと高強度セラミックスの急速な普及は、水銀系アマルガムに対するグローバルな規制に続いています。チェアサイドジルコニアブロックは長石質磁器に匹敵する自然な透明度を実現し、ラボへの依存なしに修復審美性を高めています。化粧歯科市場は、DSOや学術センターにおけるオンデマンドワークフローを促進するため、仮修復用3Dプリンタブルレジンを引き続き吸収しています。歯のホワイトニングキットは小売チャネルを通じて関連性を維持していますが、即時効果を重視するプレミアム志向者を院内レーザーホワイトニングが取り込むにつれ、成長は緩やかになっています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

処置タイプ別:審美的改善が勢いを増す

矯正治療は2025年の化粧歯科市場シェアの32.05%を維持し、外見を意識する成人のクリアアライナー受け入れに支えられています。しかし、ホワイトニング、ベニア、歯肉再輪郭形成を含む審美的改善は、低侵襲プロトコルが心理的・経済的障壁を低下させることで最速の8.05%のCAGRを示しています。デジタルスマイルデザインプラットフォームは顔面スキャンとモックアップオーバーレイを融合させ、治療受け入れを高めるリアルタイムの結果可視化を可能にしています。

修復審美は規制によるアマルガム段階的廃止の恩恵を受け、自然な透明度を模倣する接着性セラミックスへの需要を高めています。補綴リハビリテーション処置は現在、機能的目標と審美的目標を融合させており、モノリシックジルコニア全顎ブリッジは優れた強度を実現しながら生き生きとしたシェードレイヤリングを提供しています。口腔内スキャナーと咬合分析ソフトウェアの統合により調整予約が減少し、より高マージンの化粧ケースのためのチェア時間が確保されています。

年齢層別:成人の優位性とティーンエイジャーの勢い

成人は2025年の化粧歯科市場規模の82.25%を占め、これは可処分所得と高まる審美意識によるものです。選択的ベニアパッケージ、インプラント支持クラウン、包括的なスマイル再検討は成人の定番となっています。予防的アライナー療法の段階的な普及は早期矯正に向けた態度の変化を示し、患者一人当たりの生涯価値を延長しています。

ティーンエイジャーは8.31%のCAGRで最も急成長するコホートを形成しており、クリアアライナーの目立たないデザインと学校生活に適した装着スケジュールに支えられています。ゲーミフィケーションされたモバイルアプリがコンプライアンスを促進し、早期介入への保護者の資金提供意欲は知覚される心理社会的利益を反映しています。小児歯科クリニックは教育用ARモジュールを統合して化粧処置への不安を解消し、デジタルワークフローにすでに慣れ親しんだ将来の成人顧客を育成しています。

流通チャネル別:オフラインの牙城がデジタルの台頭に直面

実店舗の診療所、病院、ラボは2025年の化粧歯科市場シェアの85.32%を支配し、チェアサイド監督に関する規制要件に支えられています。それにもかかわらず、オンラインプラットフォームは特にトレイ型ホワイトニングと印象キット販売において8.72%のCAGRで加速しています。遠隔矯正歯科は地理的格差を橋渡しし、農村部の患者をサブスクリプションでアライナーを郵送する集中型製造ハブに誘導しています。

ハイブリッドパラダイムが登場しつつあります:患者はバーチャルで初期評価を完了し、その後短縮された院内フィッティングに参加し、全体的な来院回数を圧縮しています。クラウドベースのケースポータルは臨床医に進捗分析を提供し、利便性と監督のバランスを取っています。従来の販売業者は、継続教育コンテンツと供給品をバンドルした電子商取引ストアフロントを統合することで対応し、プラットフォームの侵食の中で関連性を守っています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:クリニックが主導し、DSOが急成長

歯科クリニックは2025年に63.78%の収益を確保し、その普及度と総合的なサービス提供を反映しています。高い患者ロイヤルティと近隣への近接性は、技術コストが上昇する中でも差別化要因であり続けています。競争力を維持するため、独立診療所は協同ネットワークを通じてCAD/CAMミルを共有する分割設備モデルを採用しています。

DSOは規模の経済と集中調達を活用することで7.52%のCAGRで最速の拡大を遂げています。複数州にまたがるブランドは材料の一括価格を交渉し、収益性を守りながら患者に節約を還元しています。統合分析はチェア稼働率とケース受け入れ率を監視し、ボリュームをさらに増幅するターゲットマーケティングに情報を提供しています。歯科病院は複雑な化粧再建のための補綴専門家を集約することで関連性を維持し、院内ミリング能力を持たない一般診療所からの紹介を引き付けています。

地域分析

北米は2025年にグローバル収益の39.35%を生み出し、堅固な民間保険の普及と選択的改善の文化的受容に支えられています。米国はCAD/CAMモジュールを迅速に採用しており、DSOは800以上のオフィスのネットワーク全体に同一のデジタルワークフローを展開しています。カナダは規制された料金ガイドを反映し、エビデンスに基づく最小限の前処置アプローチを重視しており、メキシコは米国の同等品より60%安価なインプラントリハビリテーションバケーションのバンドルを通じてメディカルツーリズムを活用しています。

アジア太平洋地域は7.71%のCAGRで成長エンジンとして位置づけられています。中国では都市部中産階級の射出成形樹脂ベニアへの支出が急増しており、インドはペルシャ湾岸諸国から帰国する海外在住歯科医に支えられたコスト効率の高い全顎インプラントセンターとして自国を位置づけています。日本と韓国はデジタル歯科教育においてリードしており、CAD/CAMコースをコアカリキュラムに組み込んでいます。ベトナムなどの東南アジア市場は、スマートフォン追跡アプリに連携したフランチャイズアライナーショップを通じてシェアを獲得しています。 欧州は第2位にランクされ、ドイツ、英国、フランスが牽引しており、それぞれが高密度の口腔内スキャナー採用率を育成しています。EU水俣条約の施行がセラミックスの普及を加速させ、国民保健サービスは審美性を付随的に改善する機能的クラウンへの部分補助金を提供しています。中東・アフリカは、欧州の高品質ラボワークを高純資産患者向けに調達するクリニックが存在する裕福な湾岸協力会議(GCC)諸国で着実な採用を示しています。南米の勢いはブラジルを中心としており、確立された美容外科文化がスマイルメイクオーバーにまで及び、インフルエンサーがソーシャルチャネルで顎矯正とベニアの組み合わせパッケージを普及させています。ラテンアメリカおよびアフリカの農村市場のインフラ格差はボリューム成長を抑制していますが、モバイルCAD/CAMユニットとポータブルスキャナー展開のための未開拓の機会を提示しています。

競合ランドスケープ

化粧歯科市場は、多国籍コングロマリットと機敏なディスラプターの混在をホストしています。Dentsply Sirona、Align Technology、Institut Straumann AG、3Mはスキャナー、材料、製造ユニットにまたがる広範なポートフォリオを擁し、エンドツーエンドのワークフロー制御を可能にしています。Align Technologyは2025年第1四半期にクリアアライナー収益として7億9,700万米ドルを生み出し[4]Align Technology投資家向け広報、「2025年第1四半期財務ハイライト」、aligntech.com、成人矯正歯科におけるブランド共鳴を強調しています。Straumannは院内ミリングセンターでデジタルプラットフォームを拡大し、パートナーラボとのシームレスな統合を確保しています。

垂直統合が主流の戦略です:機器ベンダーはクラウドベースのデザインスイートを買収して臨床医を独自エコシステムに囲い込み、スイッチングコストを高め、消耗品からの継続的な収益を確保しています。シェードレイヤリングを備えたバイオアクティブセラミックスなどの材料科学の進歩は、非統合競合他社が対抗することが困難なさらなる差別化を提供しています。

SmileDirectClubのような消費者直販チャレンジャーは、サブスクリプションホワイトニングクラブとアプリベースの進捗追跡を通じてブランドロイヤルティを育成し、既存企業が一般診療所を通じた半遠隔アライナーオプションを立ち上げることを促しています。AIによる咬合マッピングや生成的歯牙形態学を活用するスタートアップは、チェアサイド自動化の加速を目指したベンチャーキャピタルを引き付けています。DSOが独占供給契約を求めるにつれて統合が激化し、中堅サプライヤーは小児向け化粧品や新興市場向け低価格ホワイトニングフォームにおけるニッチポジションを確立することを促されています。

グローバル化粧歯科産業リーダー

BIOLASE, Inc

Dentsply Sirona

Institut Straumann AG

Solventum Corporation

ZimVie Inc

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:Align Technologyは2025年第1四半期の純収益9億7,900万米ドルを報告し、クリアアライナー収益は7億9,700万米ドルでした。

- 2025年4月:米国審美歯科学会は「顔面主導のスマイルデザイン:機能的および審美的卓越性のための低侵襲戦略」と題した教育シリーズを導入しました。

- 2024年7月:米国食品医薬品局(FDA)はZimVieのGenTek修復インプラントを承認し、化粧インプラントスイートを拡大しました。

- 2024年6月:ZimVie Inc.は、プライベートエクイティ会社および業界同業者からの買収関心を受け、潜在的な売却を含む戦略的オプションを検討していることを確認しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、コスメティック歯科市場を、歯科審美性を向上させるすべての選択的専門処置および関連材料と定義する。具体的には、院内歯牙漂白、セラミックおよびコンポジットベニア、チェアサイドCAD/CAMクラウンおよびブリッジ、インプラント支持修復物、クリアアライナー、矯正ブラケット、ボンディング剤、インレーおよびオンレー、ならびにこれらのサービスを可能にする専用イメージング機器、ミリング機器、レーザー機器が含まれる。

スコープ除外:家庭用市販の漂白トレー、マウスウォッシュ、その他の小売口腔ケア製品はカウントされない。

セグメンテーション概要

- 製品タイプ別

- 歯科システム・機器

- 歯科インプラント

- 歯科クラウン・ブリッジ

- 矯正ブレース

- クリアアライナー

- 歯のホワイトニング製品

- 歯科ベニア

- 化粧補助アクセサリー

- 処置タイプ別

- 修復審美

- 矯正治療

- 補綴リハビリテーション

- 審美的改善

- 年齢層別

- 成人

- ティーンエイジャー

- 子供

- 流通チャネル別

- オフライン

- オンライン

- エンドユーザー別

- 歯科クリニック

- 歯科病院

- DSO・グループ診療

- その他エンドユーザー

- 地域別(金額)

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- 韓国

- その他アジア太平洋

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、北米、欧州、アジア太平洋、ラテンアメリカにわたる開業補綴専門医、矯正専門医、歯科機器ディストリビューター、ラボオーナーにインタビューを実施した。これらの対話により、有償ケース数、チェア稼働率、平均販売価格、保険適用除外の実際的な影響が明確化され、二次シグナルの検証とモデル前提条件の微調整が可能となった。

デスクリサーチ

米国歯科医師会料金調査、WHO口腔保健データベース、HSコード9021および9018に関するUN Comtrade出荷コード、International Dental Manufacturers Associationの業界団体ブリーフ、インプラント負荷率を論じた査読済み学術誌など、公開されているTier-1ソースをスクリーニングした。企業の10-K、投資家向け資料、信頼性の高いプレスリリースから、最近の価格動向およびユニット設置状況を収集した。サブスクリプションツール(メーカー財務情報向けD&B Hoovers、ディールアラート向けDow Jones Factiva)により残余のギャップを補完した。このリストは例示であり、多数の追加参考文献が参照されている。

市場規模推計と予測

トップダウンとボトムアップを組み合わせたアプローチが本モデルの基盤となっている。歯科医師密度、成人可処分所得、選択的支出弾力性、インプラント普及率、チェアサイドCAD/CAMシステムのシェアから再構築した国別処置プールを起点とし、調査済みASPを用いて価格付けを行う。インプラント、アライナー、漂白キットのサプライヤー積み上げがクロスチェックとして機能し、その後に数値が確定される。マクロドライバー(一人当たりGDP、民間歯科保険加入者数、ソーシャルメディア検索関心度)に関する多変量回帰により2030年までの需要を予測し、シナリオ分析により技術採用のばらつきを捕捉する。ラボ製作ベニアを中心とするボトムアップ集計のギャップは、輸入データプロキシおよび専門家コンセンサスにより補完される。

データ検証と更新サイクル

アウトプットは3層チェックを経る:自動異常フラグ、シニアアナリストによるピアレビュー、および最終承認会議。レポートは年次で更新され、規制上の償還ルール、主要製品ローンチ、または5パーセントを超える為替変動が生じた場合に中間更新が実施される。

MordorのコスメティックデンティストリーベースラインがなぜReliabilityを誇るのか

公表されている推計値がしばしば異なるのは、各社が独自の製品バスケット、価格前提条件、または更新頻度を採用しているためである。我々はこれらの現実を率直に認めたうえで、規律ある変数選択と年次再較正がいかに信頼性の高い基準値を生み出すかを示す。

主なギャップ要因としては、ドラッグストアで販売される漂白キットをカウントするか否か、基準年のヴィンテージ、およびアナリストチームが現役の施術者の見積もりによりASP推移を検証する程度が挙げられる。

ベンチマーク比較

| 市場規模 | 匿名化ソース | 主なギャップ要因 |

|---|---|---|

| USD 33.39 B(2025年) | Mordor Intelligence | - |

| USD 30.10 B(2025年) | Global Consultancy A | チェアサイド機器を除外し、2020年ベースラインおよび単一のトップダウン比率に依存 |

| USD 28.48 B(2025年) | Industry Analyst B | OTC漂白をスコープ内として扱い、一次検証なしに静的ASPを適用 |

総括すると、数値は狭い範囲内に集中しているものの、Mordorの段階的検証、包括的かつ臨床的に根拠のあるスコープ、およびライブ価格ベンチマーキングにより、大多数のユーザーが社内議論においてトレース、再現、および自信を持って説明できるバランスの取れたベースラインが提供される。

レポートで回答される主要な質問

化粧歯科において矯正ケアを変革している技術は何ですか?

AIガイドクリアアライナーシステムにより、バーチャル治療計画、院内来院回数の削減、より予測可能な歯の移動が可能となり、目立たない矯正治療がより広い成人およびティーンエイジャー層にアクセス可能になっています。

アジア太平洋地域が化粧歯科拡大の戦略的地域として注目される理由は何ですか?

急速な所得成長、活発な歯科ツーリズム回廊、デジタルスキャナーとチェアサイドミリングへの強力な投資が組み合わさり、中国、インド、東南アジアの主要都市圏での処置件数を押し上げています。

歯科サービス機関(DSO)が個人診療所に対して競争上の優位性を獲得している方法は何ですか?

DSOはチェアサイドCAD/CAM機器のコストを複数のクリニックに分散させ、臨床プロトコルを標準化し、データ分析を活用してケース受け入れ率を向上させ、プレミアム化粧処置の迅速な展開を可能にしています。

審美的歯科処置への需要が最も急増している人口統計はどれですか?

ティーンエイジャーは、ソーシャルメディアの影響と早期スマイル改善への保護者の投資意欲に牽引され、目立たないクリアアライナーと予防的審美治療をますます選択しています。

修復化粧品における材料選択を再形成している規制トレンドは何ですか?

水銀アマルガム使用を段階的に廃止するグローバルな取り組みが、歯の色に合ったセラミックスとコンポジットへの移行を加速させ、診療所が新しい接着システムとデジタル製造ワークフローを採用することを促しています。

新興クリニックにおける技術採用を遅らせる可能性のある運営上の障壁は何ですか?

スキャナー、ミル、3Dプリンターへの高い初期費用と、デジタル訓練を受けた歯科技工士の不足が組み合わさり、ベンダーファイナンスとターゲット教育プログラムによって対処されない限り、ワークフローのアップグレードを遅らせる可能性があります。

最終更新日: