歯科インプラント市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

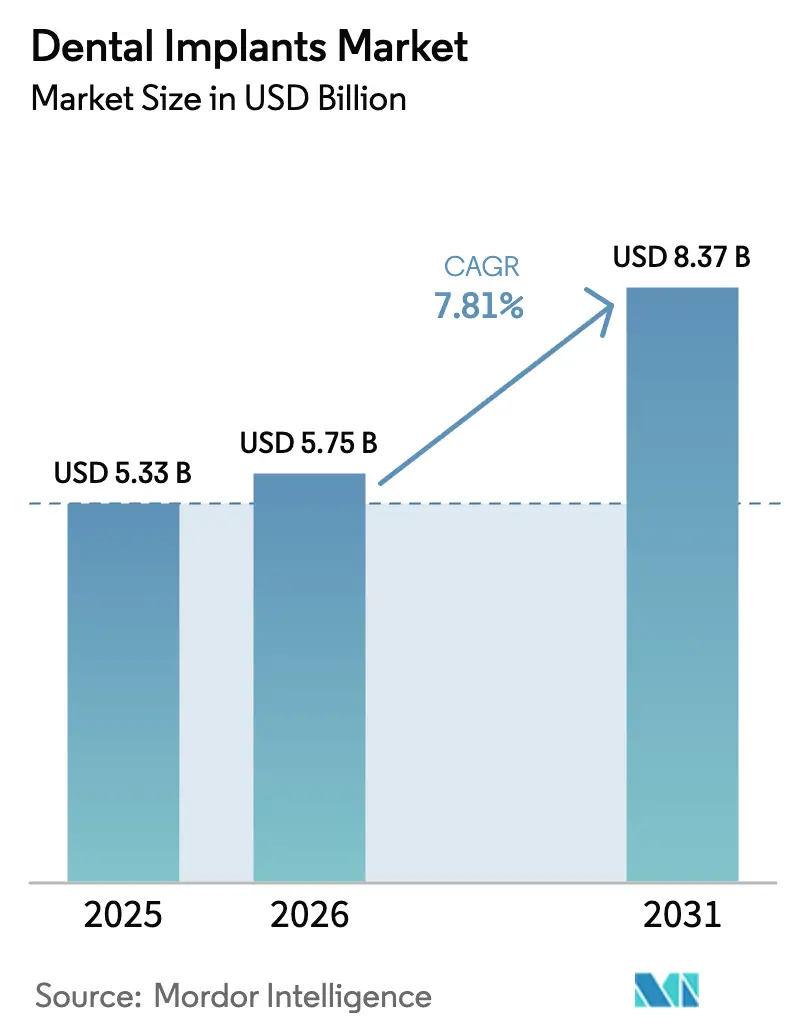

| 市場規模 (2026) | 5.75 十億米ドル |

| 市場規模 (2031) | 8.37 十億米ドル |

| 成長率 (2026 - 2031) | 7.81% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | ヨーロッパ |

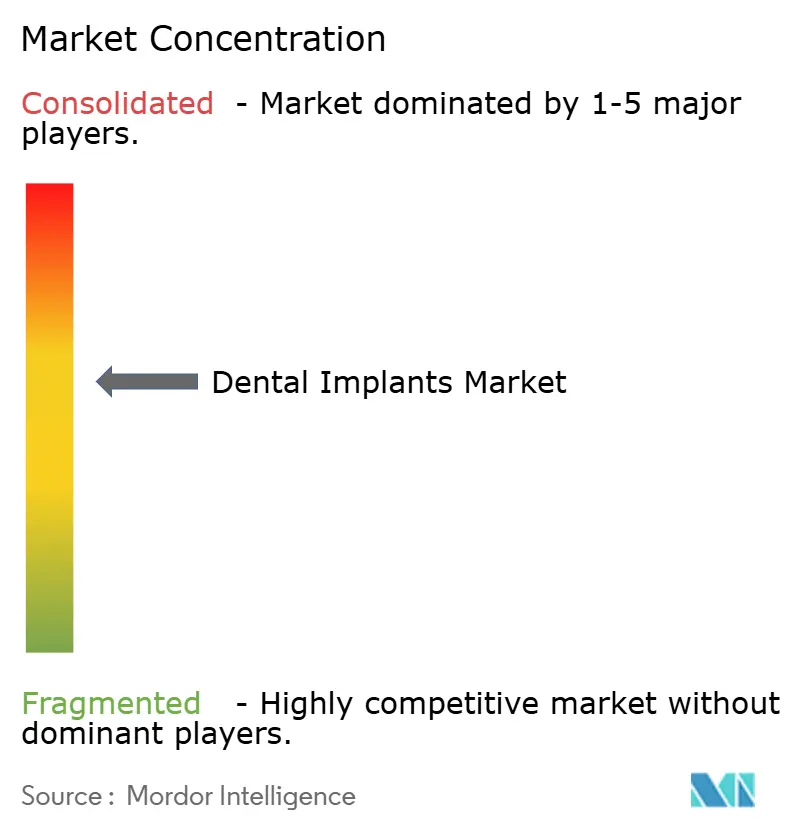

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる歯科インプラント市場分析

歯科インプラント市場規模は、2025年の53億3,000万米ドルから2026年には57億5,000万米ドルへと成長し、2026年から2031年にかけて7.81%のCAGRで2031年までに83億7,000万米ドルに達すると予測されている。

米国、西欧、日本、韓国における平均寿命の延伸が無歯顎高齢者の母集団を拡大させており、一方で中国およびインドにおける急速な所得増加が固定補綴治療への裁量的支出を押し上げ、歯科インプラント市場は長期的な拡大局面に入っている。デジタル歯科、具体的にはCAD/CAM、口腔内スキャニング、および3Dプリンティングは、チェアタイムの短縮、一般歯科医の技術的障壁の低下、および全体的な治療コストの削減を継続的に実現し、成熟市場および新興市場の双方において患者アクセスをさらに拡大している。ドイツ、フランス、および韓国における法定保険制度を通じたインプラント処置の部分的な償還が、インプラントを選択的な提供から標準的なケアへと再定義し始めている。競争上の差別化は現在、統合されたデジタルエコシステム、エビデンスに基づく表面技術、およびチタン価格が上昇傾向にある中でのサプライチェーンの強靭性に依存している。

主要レポートの要点

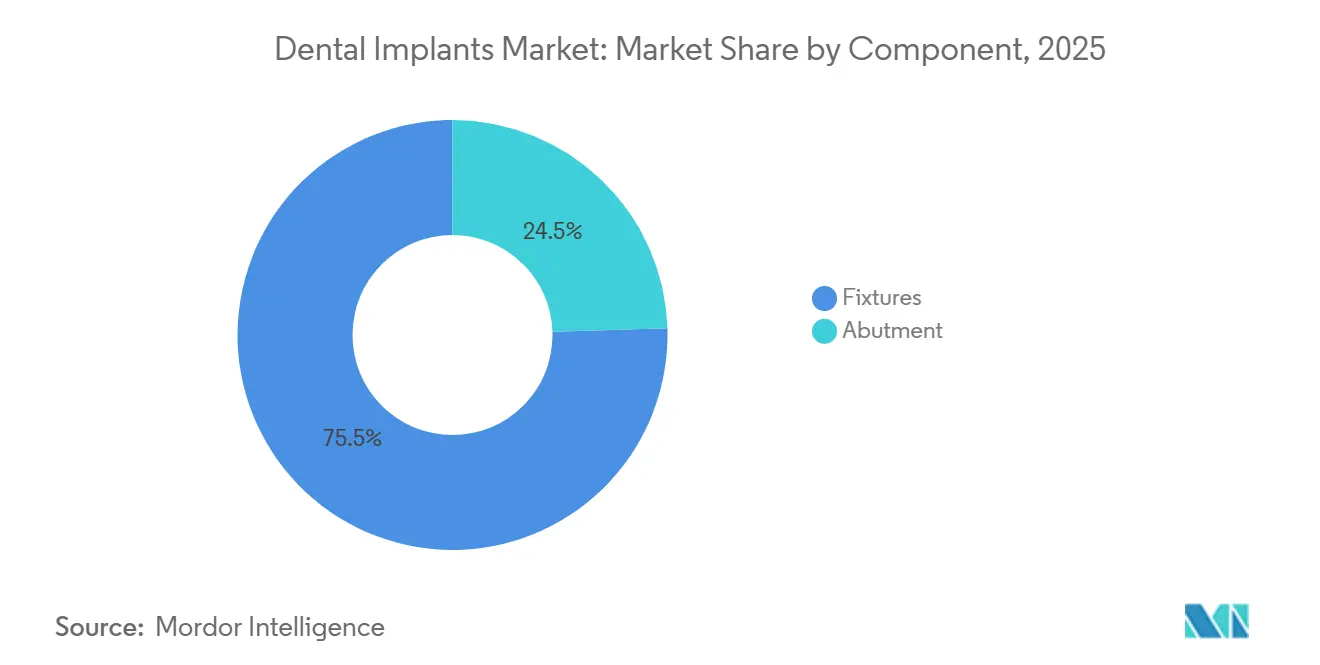

- コンポーネント別では、フィクスチャーが2025年の歯科インプラント市場シェアの75.55%を占め、一方アバットメントは2031年に向けて最も速い9.25%のCAGRを記録する見込みである。

- 材料別では、チタンが2025年の歯科インプラント市場規模の85.53%を占め、ジルコニウムインプラントは2031年にかけて10.85%のCAGRで成長すると予測されている。

- デザイン別では、テーパードフィクスチャーが2025年に69.63%の収益シェアをリードし、パラレルウォールドインプラントは2031年に向けて8.87%のCAGRで前進すると見込まれている。

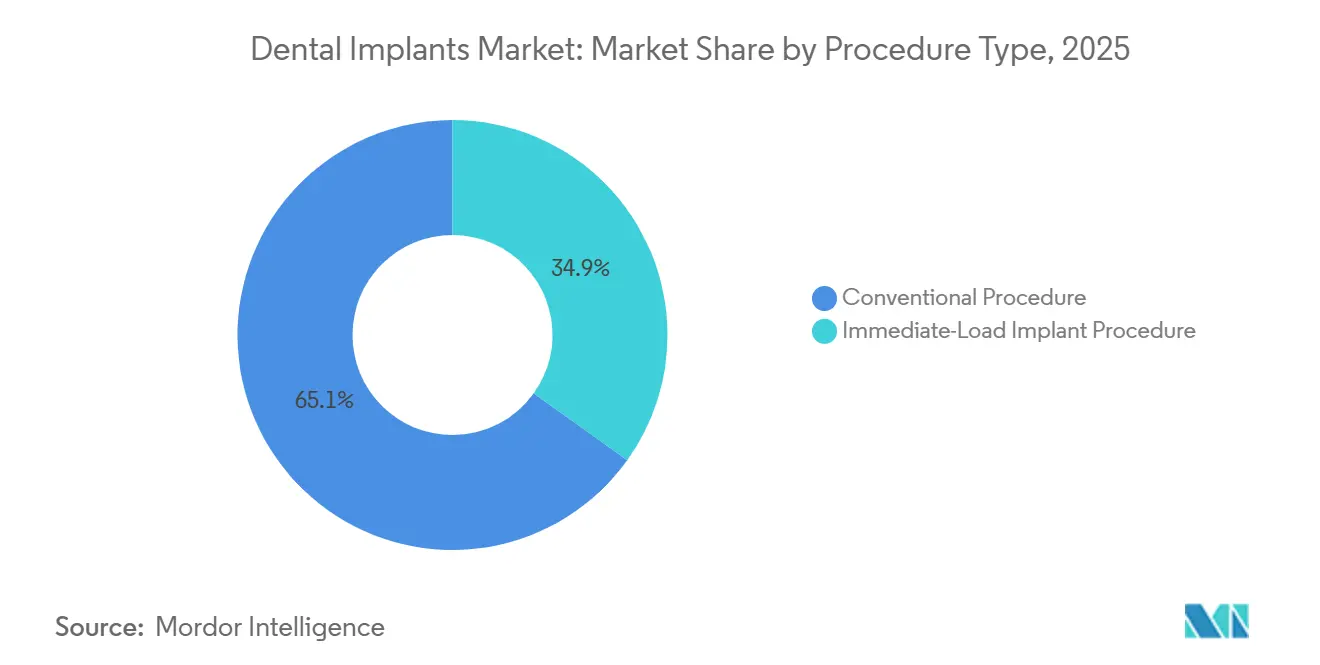

- 処置タイプ別では、従来型二段階プロトコルが2025年の需要の65.13%を維持し、即時荷重処置は2031年にかけて11.7%のCAGRで拡大している。

- エンドユーザー別では、歯科病院・クリニックが2025年に55.13%のシェアを獲得し、歯科技工所は2031年に向けて最も高い9.7%のCAGR予測を記録している。

- 地域別では、欧州が2025年の歯科インプラント市場の35.13%を占め、アジア太平洋地域は2031年にかけて9.91%のCAGRで成長すると予測されている。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の歯科インプラント市場トレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算)% | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 高齢化に伴う 無歯顎症および可処分所得の増加 | +2.1% | OECD諸国および アジア太平洋地域の中高所得国に集中したグローバル | 中期 (2〜4年) |

| デジタル歯科ワークフロー(CAD/CAM、3Dプリンティング)の 採用拡大 | +1.8% | 北米、 欧州、都市部アジア太平洋地域 | 短期 (2年以内) |

| 国家インプラント償還制度の 拡大 | +1.5% | 欧州 (ドイツ、フランス)、韓国、中国のパイロットプログラム | 中期 (2〜4年) |

| 一括調達を可能にする 歯科サービス機関の統合 | +1.2% | 北米、 英国およびオーストラリアでの早期採用 | 中期 (2〜4年) |

| 失敗率とチェアタイムを削減する AI誘導手術計画 | +1.3% | 北米、 西欧、日本 | 短期 (2年以内) |

| リサイクル可能・バイオソース包装への移行を加速する サステナビリティ義務 | +0.6% | 欧州 (EU指令)、カリフォルニア州、アジア太平洋地域で台頭 | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

高齢化に伴う無歯顎症および可処分所得の増加

重度の歯牙喪失は世界中で60歳以上の3億4,900万人に影響を与えており、ほぼすべての地域で長寿化が進む中、その絶対数は増加している。予防歯科が高所得国においてより多くの天然歯を保存してきた一方で、人口動態の勢いにより無歯顎高齢者の総基盤は依然として拡大している。同時に、中国の実質可処分所得は2024年に6.3%増加し、インドのIMF追跡一人当たりGDPは2,500米ドルを超え、いずれも複数ユニット補綴の手頃さを高める進展である[1]中国国家統計局、「2024年統計公報」、stats.gov.cn。ドイツとフランスの償還改革は現在、全顎症例のインプラント費用の60%をカバーし、患者の自己負担を削減して採用を加速している。韓国の高齢者へのインプラント給付の拡大は、2024年に処置件数の34%急増を引き起こした。複合的な効果は、歯牙の代替が単なる審美的な訴求ではなく基本的な咀嚼と発話を回復させるため、経済的変動から比較的隔離された持続的な需要ドライバーとなっている。

デジタル歯科ワークフロー(CAD/CAM、3Dプリンティング)の採用拡大

デジタルワークフローは、正確な仮想計画と当日補綴を可能にすることで、診断から最終補綴までのインプラントサイクルを短縮する。口腔内スキャナーは従来の印象採得に取って代わり、交差汚染リスクを低減して再製作を削減する一方、CADソフトウェアはアバットメント設計とサージカルガイド製作を数分で自動化する。Dentsply Sironaは2024年度にデジタル機器販売が23%急増したと報告し、その成長の大部分をインプラント重視のユーザーに帰している。2024年10月に公表された米国食品医薬品局の更新ガイダンスは、3Dプリント歯科デバイスの無菌性検証を明確化し、承認を合理化した[3]米国食品医薬品局、「3Dプリント歯科デバイスに関するガイダンス2024年」、fda.gov。したがって、一般歯科医は計画を外部委託することなくインプラントを採用でき、歯科インプラント市場をプライマリケア環境へと拡大している。ISO 13485およびISO 20795-1への準拠は現在ベースラインとなっており、デジタル生産全体のトレーサビリティを確保している。より多くの歯科サービス機関が集中型ミリングおよびプリンティングを採用するにつれ、規模の経済がユニットコストを押し下げ、普及をさらに促進している。

国家インプラント償還制度の拡大

ドイツは2024年1月に無歯顎患者のインプラント費用の60%の補助を開始し、120万人の対象市民にとって最大の経済的障壁を事実上取り除いた[2]GKV-Spitzenverband、「法定インプラント保険2024年」、gkv-spitzenverband.de。フランスは低所得者層向けに1インプラントあたりの患者自己負担を500ユーロに上限設定し、韓国の国民健康保険サービスは65歳以上の成人への保険適用を拡大し、二桁の年間成長を引き起こした。北京と上海のパイロット都市レベルプログラムは、潜在的な全国展開に先立ち、市レベルの償還を評価している。多くの制度が前歯部審美的適応症を除外しているものの、政策の勢いはインプラントを贅沢な処置ではなく医学的に必要な治療として位置づけている。メーカーは現在、ブランドだけでなく長期生存データと総所有コストで競争しており、支払者はエビデンスに基づく価格設定を要求し、価値に基づく調達を触媒している。

一括調達を可能にする歯科サービス機関の統合

北米の歯科サービス機関は2025年に米国の全歯科医院の約30%まで提携クリニックを拡大し、2020年の18%から増加した。多くは年間50,000件以上の補綴物を製造できる集中型ラボを運営している。一括購入によりインプラントフィクスチャーのコストが15〜20%削減され、統合大手が提供するリベートに対抗できない中堅メーカーを圧迫している。英国とオーストラリアでも同様の集約が進んでおり、プライベートエクイティ支援のチェーンが購買規模を活用している。歯科サービス機関はワンストップ調達を好むため、チェアサイドスキャナー、ミリングユニット、アライナーラインを含む幅広いポートフォリオを持つサプライヤーが優先される。このトレンドは製品の標準化を加速させ、企業全体のトレーニングとクラウドベースのケース管理をサポートできるベンダーを強化している。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算)% | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| OECD域外における 高い処置コストと限定的な保険 | -1.4% | 南米、 中東・アフリカ、農村部アジア太平洋地域 | 長期 (4年以上) |

| 地方都市における 訓練を受けたインプラント専門医の不足 | -0.8% | インド、 中国、東南アジア、サハラ以南アフリカ | 中期 (2〜4年) |

| 航空宇宙スーパーサイクルによる チタン供給制約の迫り来るリスク | -0.9% | 北米および欧州で 急性的な圧力を伴うグローバル | 中期 (2〜4年) |

| クラウドベースのインプラントワークフロープラットフォームの サイバーリスクへの露出 | -0.5% | 北米、 欧州、世界のデジタル先進診療所 | 短期 (2年以内) |

| 情報源: Mordor Intelligence | |||

OECD域外における高い処置コストと限定的な保険

単一ユニット補綴のコストはインドで1,500米ドル、米国で4,500米ドルであり、全顎治療はブラジル、アルゼンチン、ナイジェリアの年間世帯収入を超える。歯科サービスの保険普及率はラテンアメリカおよびサハラ以南アフリカで15%未満にとどまり、ほとんどのプランがインプラントを審美的なものとして分類している。歯科サービス機関ネットワークおよび民間貸し手が提供するファイナンス制度は20%を超える金利を伴い、価格に敏感な患者の採用を妨げている。チタンおよびジルコニウムへの輸入関税は、アルゼンチンや南アフリカなどの保護市場でランドコストを10〜15%引き上げている。したがって、手頃さが人口動態的に有利でありながら低所得の地域における歯科インプラント市場を制限している。

地方都市におけるインプラント専門医の不足

大都市圏には専門医の密なネットワークがあるが、小規模都市にはトレーニングインフラが不足している。インドでは、主要都市圏以外では12万5,000人の住民に対してインプラント専門医が1人しか存在せず、患者は長距離を移動せざるを得ず、ケアが遅延し間接コストが増加する。中国は「健康中国2035」イニシアチブを開始し、5万人の市民に対してインプラント対応歯科医1人という目標比率を含んでいるが、フェローシッププログラムの不足と教員不足により進捗は遅い。新興のeラーニングプラットフォームとモバイル手術車が格差を埋めているが、広範な能力の確保は中期的な課題として残っている。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:デジタルラボの拡大に伴うアバットメント製造の産業化

フィクスチャーは2025年の歯科インプラント市場の75.55%を支配し、骨結合アンカーとしての不可欠な役割を強調しているが、アバットメントは集中型ミリングが大量カスタマイズを推進するにつれ、2031年にかけて9.25%のCAGRで全体成長を上回ると予測されている。アバットメントに割り当てられた歯科インプラント市場規模は、ラボが患者固有のミリングコンポーネントを数時間で製造し、既製部品への依存を低減し、セメント関連のインプラント周囲炎を最小化するスクリュー固定デザインを可能にするため、拡大している。骨内フィクスチャーはデフォルトの選択肢であり続け、骨膜下構造はニッチにとどまっている。CAD/CAMプロセスが価格同等性に達し、優れたエマージェンスプロファイルを提供するにつれ、既製アバットメントのシェアは低下し続けている。

デジタルラボは5軸ミルと選択的レーザー溶融プリンターを活用してアバットメントをバッチ生産し、±10µm以内の公差を達成しながらユニットコストを30%削減している。StratmannのVariobaseラインは、互換プラットフォームがマッチングアナログ、スクリュー、補綴コンポーネントの繰り返し購入を促進するため、エコシステムの粘着性を示している。ISO 14801疲労試験およびISO 10993生体適合性は依然としてゲーティング基準であるが、大量生産ラボは日常的にこれらを超え、産業グレードの品質管理を強調している。歯科サービス機関が調達を指示するにつれ、インプラント、アバットメント、デジタルワークフローをバンドルするサプライヤーが契約を獲得し、垂直統合を強化している。

材料別:審美的需要の高まりに伴う前歯部でのジルコニウムの台頭

チタンは2025年に85.53%のシェアを維持し、その堅牢な骨結合プロファイルとコスト効率を反映しているが、ジルコニウムインプラントは規模は小さいものの、2031年にかけて10.85%のCAGRで成長すると予測されている。歯科インプラント市場は歯肉バイオタイプによってセグメント化が進んでいる。薄い組織はチタンのグレーの色調を露出させるが、ジルコニウムの明るい色は審美的な透過を回避する。3年間のデータでは、Straumann PUREセラミックインプラントが96.7%の生存率を記録し、金属フィクスチャーとの歴史的なパフォーマンスギャップを縮小した。

ジルコニウムは熱間等方圧加圧と精密な機械加工を必要とし、チタンよりもユニットコストが40〜60%高くなるため、製造上のハードルが依然として存在する。しかし、患者が審美性に対して高い支払い意欲を示す上顎前歯部適応症では価格感度が低い。ASTM F2393およびISO 13356規格が相安定性と機械的強度を保証し、イットリア安定化配合の進歩が脆性を低減している。ジルコニウム原料価格が緩和し、プリンティング技術が成熟すれば、採用は短スパンブリッジおよび一部の臼歯部症例へと広がるだろう。

デザイン別:狭い歯槽骨解剖に対応するパラレルウォールドインプラント

テーパードインプラントは2025年に69.63%のシェアを保持した。そのマクロジオメトリーが即時荷重プロトコルに不可欠な初期安定性を提供するためである。しかし、パラレルウォールドインプラントは、臨床医が狭い歯根間スペースや薄い頬側骨板を持つ部位に取り組むにつれ、8.87%のCAGRを記録している。パラレルデザインの歯科インプラント市場規模は、歯根の近接がより細いプロファイルを要求する下顎切歯および上顎小臼歯で最も速く増加している。2024年のNobelParallelのアップグレードは、再設計されたスレッドピッチを特徴とし、組織形態計測試験で骨インプラント接触が15%向上し、デザインアプローチを検証した。

ハイブリッドジオメトリーは現在、挿入トルクのための根尖部テーパーとプラットフォームスイッチアバットメントに対応するための歯冠部パラレルを組み合わせ、メーカーが多様な解剖に対応しながらSKU数を合理化できるようにしている。サンドブラスト酸エッチングからレーザーテクスチャードナノトポグラフィーまでの表面処理が製品をさらに差別化している。ISO 14801サイクル疲労ベンチマークは依然として試金石であり、500万回以上の荷重サイクルの耐久性を要求するが、トップパフォーマーはこれを余裕をもって超えている。

処置タイプ別:AIによる失敗リスク低減に伴う即時荷重プロトコルの台頭

従来型二段階手術は2025年の処置の65.13%を依然として占めているが、即時荷重プロトコルはAI最適化トルク値と慎重に管理された咬合のおかげで11.7%のCAGRで成長している。即時荷重が保持する歯科インプラント市場シェアは、クロスアーチスプリンティングが機能的ストレスを分散させる全顎補綴で増加している。Straumann BLXインプラントは5年間データで98.2%の生存率を達成し、マイクロモーション誘発失敗に関する臨床医の懸念を払拭した。

償還政策はチェア訪問を削減するため、当日ソリューションをますます償還するようになっている。しかし、即時荷重はIV型骨、重度の歯ぎしり、またはコントロール不良の糖尿病では禁忌であり、従来型治癒のための相当な基盤を維持している。ISO 14801およびASTM F1854機能荷重下疲労試験による標準化がパフォーマンスの同等性を保証し、1時間以内にミリングされたデジタル仮歯が患者の快適性と審美的受容性を高めている。

エンドユーザー別:歯科サービス機関ネットワークの産業化に伴う歯科技工所の集中化

歯科病院・クリニックは2025年の支出の55.13%を獲得したが、集中型技工所は9.7%のCAGRを記録し、2031年までに同等に近づくだろう。Heartland Dentalのような歯科サービス機関は補綴デザインを24時間ミリングと3Dプリンティングを備えた地域ハブに転送し、施術者がチェアサイド製作なしにインプラントを提供できるようにしている。歯科インプラント市場はこの産業化から恩恵を受けている。なぜなら、技工所がサージカルガイド、カスタムアバットメント、仮歯冠をバンドルし、一貫性を向上させ失敗を低減するためである。

ISO 13485認証とEU MDRトレーサビリティ義務が小規模技工所を大規模センターとの提携または撤退に追い込んでいる。垂直統合サプライヤー、主にDentsply SironaとStratmannは、その機器、ソフトウェア、インプラントがシームレスに連携し、診療所を独自エコシステムに囲い込むため、利益を得る立場にある。学術機関は商業的には小規模であるが、バイオアクティブコーティングと10年疲労をシミュレートする計算モデルのイノベーションテストベッドであり続け、商業プレーヤーがライセンス供与できるパイプラインを提供している。

地域分析

欧州は2025年の歯科インプラント市場の35.13%を維持した。ドイツとフランスの償還が保険適用を拡大したが、都市部の普及が成熟に近づくにつれ成長は横ばいになっている。ドイツの2024年法定改革は対象者を拡大したが、増分症例のほとんどは合併症を持つ高齢患者を含み、手術を複雑にしている。フランスの分散した診療所所有は歯科サービス機関の普及を遅らせ、プレミアムブランドへの忠誠心を維持しているが、ボリュームディスカウントを制限している。スペインは低価格インプラントを求める英国居住者の歯科ツーリズムから恩恵を受け、国内賃金停滞にもかかわらず需要を下支えしている。NHSがインプラント保険を除外している英国は依然として大部分が自費診療であり、採用を主に富裕層に制限している。ブレグジット後の通貨変動が輸入コストをさらに押し上げている。EU MDRコンプライアンスコストが小規模サプライヤーを合併または撤退に向かわせ、競争の幅を微妙に狭めている。

アジア太平洋地域は9.91%のCAGRで成長しており、予測期間後半に欧州を上回るだろう。中国市場は輸入依存から国内生産へと転換しており、杭州嘉成と珠海麗珠がヨーロッパ輸入品を最大50%下回る価格を提示している。北京の「中国製造2025」における先進医療機器の優先指定が税制優遇と国家薬品監督管理局審査の加速を付与した後、国内シェアは急激に上昇した。インドは医療ツーリストとClove Dentalのような複数都市グループの台頭に牽引され、年間約55万ユニットの新規インプラントを追加しており、プロトコルを標準化しデジタルマーケティングを活用している。日本は大部分が飽和しているが、厳格な承認と国内ブランドへの文化的嗜好により高いプレミアム価格を維持している。韓国の高齢者向け保険補助金は2024年に処置件数の34%急増を引き起こし、OsstemとDentiumの地元大手は現在年間1,200万ユニットを超える能力を追加した。オーストラリアの医薬品・医療機器規制局は2024年に承認を合理化し、新しいコーティングとデザインを迅速化した。タイとマレーシアは西洋クリニックと比較して60〜70%の割引を求める地域医療ツーリストにサービスを提供している。

北米はユニットあたりの価値が最も高い地域であり、平均手術・補綴費用は4,500米ドルを超えている。積極的な歯科サービス機関の拡大が調達を変革しており、Heartland Dental、Aspen Dental、Pacific Dentalは集合的に年間12万件以上のインプラント補綴物を製造するラボを運営し、統合スキャナーとCAD/CAMミルを提供できないメーカーのマージンを圧迫している。米国食品医薬品局のリアルワールドエビデンスと市販後サーベイランスへの新たな重点は文書化コストを引き上げるが、低サービス参入者に対する障壁も構築し、既存プレーヤーの地位を守っている。カナダは自費診療構造を維持しており、メキシコ国境の町への越境交通の増加は根強い手頃さのギャップを浮き彫りにしている。南米は通貨変動と低い保険カバレッジのため依然として遅れており、ブラジルのレアル安がインプラント輸入を現地通貨ベースで18%引き上げ、需要を抑制している。中東・アフリカは依然として新興市場であり、GCC諸国は歯科ツーリズム複合施設に投資しているが、都市部以外では普及率が低く、関税制度がチタンとジルコニウムのコストを押し上げている。

競争環境

歯科インプラント市場は中程度の集中度を示している。Straumann、Nobel Biocare(Envista)、Dentsply Sironaがプレミアムセグメントを支配し、OsstemやDentium、MegaGenなどのコスト重視のアジアブランドが中間層を拡大している。Stratmannは垂直統合を活用し、ClearCorrectアライナー、デジタルスキャナー、Falconナビゲーションシステムを組み合わせて臨床医をそのワークフローに囲い込んでいる。Nobel Biocareは数十年にわたる縦断的生存データと審美重視のコンポーネントを活用している。Dentsply SironaはCERECミルとPrimescanスキャナーのグローバルインストールベースを活用してインプラントのクロスセルを行っている。

韓国のリーダーは急速に拡大している。Osstemは2025年7月に15万平方フィートの工場を開設し、年間総生産量を1,200万フィクスチャーおよびアバットメントに引き上げた。ZimVieの2025年のOsstemとの戦略的流通契約などの戦略的パートナーシップは、中国の推定年間1,000万ユニット需要への参入を目指している。中国の参入企業は国内チタン供給と低い労働コストを活用し、輸入ブランドより40〜60%低い価格でフィクスチャーを提供している。M&A活動はデジタルワークフロー資産を標的としており、プレーヤーがフルスタック提供を求めている。Stratmannは2025年にAIスタートアップcephXを買収し、Nobel BiocareはCarbonのラティス構造仮歯技術をライセンス供与した。特許出願は骨結合を加速する親水性表面と炎症反応を調節するバイオアクティブペプチドに集中している。

競争戦略は総コスト、デジタル統合、臨床エビデンスを中心に展開している。歯科サービス機関はインプラント、スキャナー、ミリングユニット、ソフトウェアをカバーするバンドル提供に対して複数年契約を付与し、コモディティ化されたプレーヤーをバリュー層に追いやっている。一方、プレミアム企業は査読済みの5年生存データと審美的アウトカムで平均販売価格を守っている。サステナビリティ指標、サイバーセキュリティコンプライアンス、MDR文書化が入札評価で重要な位置を占めるようになっている。二極化は深まっており、プレミアムサプライヤーは研究開発とAIに投資し、バリュープレーヤーはコスト制約のある市場に基本的ながら信頼性の高いフィクスチャーを提供している。

歯科インプラント産業リーダー

Institut Straumann AG

Envista Holdings (Nobel Biocare)

Dentsply Sirona Inc.

Osstem Implant Co., Ltd.

ZimVie Inc

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年7月:Osstem Implantが1億5,000万米ドルの釜山工場を開設し、年間生産能力を1,200万インプラントに引き上げ、ISO 13485準拠の自動検査を組み込んだ。

- 2025年7月:ZimVieが中国の年間1,000万ユニット超の市場への参入拡大を目的として、Osstemと戦略的流通契約を締結した。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、世界の歯科インプラント市場を、新たに製造されたエンドスタル、サブペリオスタル、ザイゴマティック、およびトランスオスタルのフィクスチャー、アバットメント、ならびに1本以上の欠損歯を補うために使用される関連外科キットから生じる年間収益として定義しています。Mordor Intelligenceのアナリストが採用するこの調査範囲は、世界中の歯科病院、クリニック、グループ診療所、および歯科技工所に供給されるチタンおよびジルコニアシステムの工場出荷価格を追跡しています。

対象除外:修理サービス、再使用インプラント、同種骨移植アンカー、およびフィクスチャー埋入を伴わない可撤性補綴物は除外されます。

セグメンテーション概要

- コンポーネント別

- フィクスチャー

- 骨内インプラント

- 骨膜下インプラント

- 経骨インプラント

- 粘膜内インプラント

- アバットメント

- フィクスチャー

- 材料別

- チタンインプラント

- ジルコニウムインプラント

- デザイン別

- テーパードインプラント

- パラレルウォールドインプラント

- 処置タイプ別

- 即時荷重処置

- 従来型処置

- エンドユーザー別

- 歯科病院・クリニック

- 歯科技工所

- 学術・研究機関

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他のアジア太平洋

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

詳細な調査方法論とデータ検証

一次調査

北米、欧州、中国、インド、ブラジルにわたる口腔顎顔面外科医、補綴専門医、購買担当者、および販売代理店へのインタビューを実施しました。協議を通じて、処置件数、即時荷重プロトコルの採用状況、価格帯、およびジルコニアの普及見込みを明確化し、最終モデリング前にデスクリサーチの結果を調整してデータのギャップを解消しました。

デスクリサーチ

WHO口腔保健データベース、国連世界人口予測、米国CDC NHANESの無歯顎シリーズ、Eurostatの外来処置ファイル、Volzaの通関輸送データなど、公開されているデータセットを起点としました。企業の10-K、投資家向け資料、主要歯科学会のホワイトペーパーから平均販売価格を取得し、Questelの特許分析から新興の表面処理技術を把握しました。地域別の償還スケジュールおよび輸入関税は、Dow Jones Factivaのニュース検索を通じて収集し、価格帯のクロスチェックに活用しました。ここに列挙した情報源は、初期推計を観察可能な事実に基づかせるために活用したデータプールの一例であり、網羅的なものではありません。

市場規模推計と予測

トップダウン構造では、病院退院記録および保険請求データから得た国別インプラント処置件数を、加重平均販売価格を用いて金額に換算します。結果は、主要サプライヤーの収益に関する選択的なボトムアップ積み上げおよびチャネルチェックによって検証・調整されます。主要変数には、成人の無歯顎有病率、開業インプラント専門医数、患者1人当たりの平均フィクスチャー数、中価格帯チタンASPの変動、規制による価格上限、および選択的医療支出指数が含まれます。多変量回帰分析により各ドライバーを2030年まで予測し、償還制度改革に関するシナリオ分析を重ね合わせています。小規模経済圏でボトムアップの入力データが乏しい場合は、地域平均を補完値として使用し、再検証対象として明示します。

データ検証と更新サイクル

アウトプットは3段階の変動・異常値チェックを経た後、ピアレビューおよびシニアによる最終承認を受けます。12か月ごとに更新を行いますが、原材料価格の急騰や規制による価格上限など、主要な前提条件を変化させる事象が発生した場合は、中間更新を実施します。最終的な音声通話によるウォークスルーにより、クライアントが最新の調整済み見解を確実に受け取れるようにしています。

Mordorの歯科インプラントベースラインが信頼される理由

公表数値がしばしば乖離するのは、各社が異なる製品バンドル、価格基準、および更新サイクルを採用しているためです。Mordorは処置件数と工場出荷価格を基準とすることで、比較可能性を維持しつつ、意思決定に活用できる十分な広さを持つ視点を保っています。

主なギャップ要因としては、クラウンや補綴ブリッジを同一の項目に含める調査会社、取引価格ではなく定価を適用する調査会社、そしてアジア太平洋地域の最近の件数急増を反映していない5年前の入力データを使用している調査会社が挙げられます。当社の年次更新とクロス価格検証により、過度な楽観主義と不当な保守主義の双方を抑制しています。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップ要因 |

|---|---|---|

| USD 5.75 B | Mordor Intelligence | - |

| USD 7.13 B | Global Consultancy A | 定価を使用し割引ティアを省略しているため、価値が過大評価されている |

| USD 5.11 B | Industry Portal B | ザイゴマティックおよびトランスオスタルシステムを除外しているため、合計値が圧縮されている |

| USD 12.57 B | Regional Consultancy C | 補綴物の収益をインプラントと合算しており、スコープが拡大されている |

これらの比較は、Mordorの厳格なスコープ選定、年次更新サイクル、および変数レベルのクロスチェックが、クライアントが追跡・再現し、戦略計画の基盤として自信を持って活用できる均衡のとれたベースラインを提供することを示しています。

レポートで回答される主要な質問

2026年の歯科インプラント市場規模はどのくらいか?

歯科インプラント市場規模は2026年に57億5,000万米ドルであり、2031年にかけて7.81%のCAGR見通しを持つ。

世界のインプラント市場で最も速く成長するコンポーネントはどれか?

デジタルラボがミリングを集中化しターンアラウンドを短縮するにつれ、カスタムアバットメントが最も高い9.25%のCAGRを示している。

ジルコニウムインプラントが注目を集めている理由は何か?

ジルコニウムの歯の色に近い外観が薄い歯肉でのグレーの透過を排除し、主に前歯部補綴において10.85%のCAGRを牽引している。

将来の成長をリードする地域はどこか?

アジア太平洋地域は中産階級の拡大と国内製造の拡大に伴い、2031年にかけて9.91%のCAGRで拡大すると予測されている。

歯科サービス機関は調達にどのような影響を与えているか?

歯科サービス機関はインプラント、スキャナー、ミルを一括購入し、15〜20%の割引を確保し、統合されたデジタルポートフォリオを持つサプライヤーを優先している。

チタン供給制約は現実のリスクか?

はい、航空宇宙需要と中国の輸出規制により、グレード5チタンのスポット価格が前年比17%上昇し、小規模メーカーを圧迫している。

最終更新日: