歯科用生体材料市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 8.02 十億米ドル |

| 市場規模 (2031) | 11.34 十億米ドル |

| 成長率 (2026 - 2031) | 7.18% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる歯科用生体材料市場分析

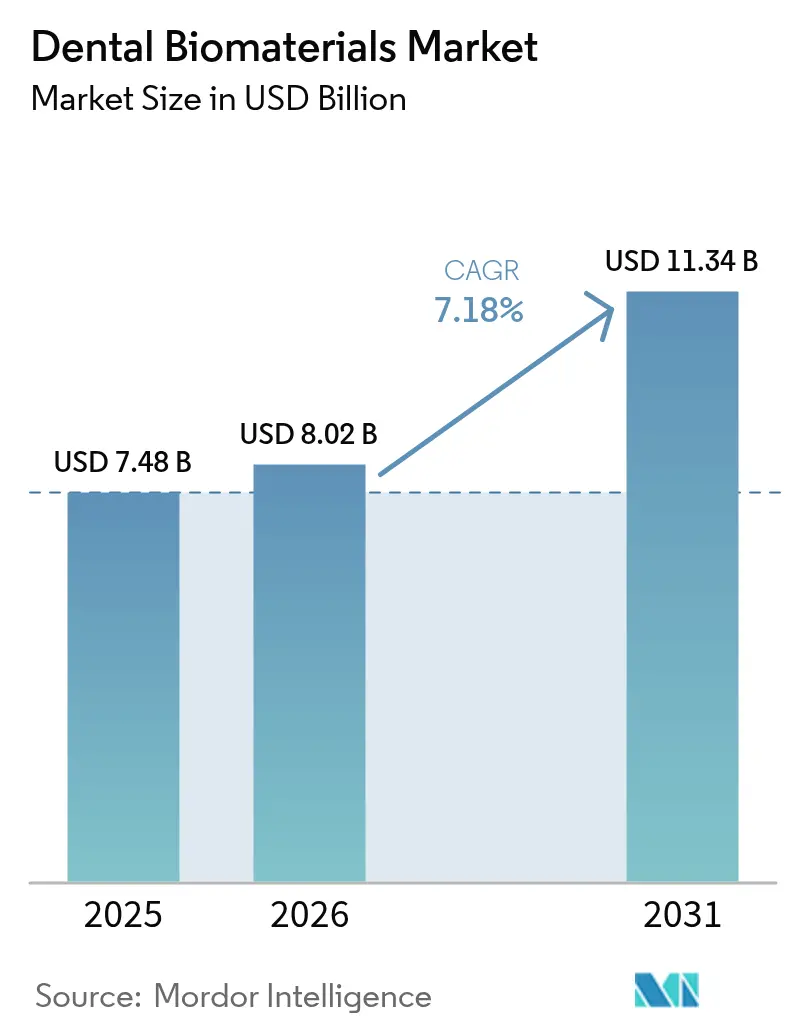

歯科用生体材料市場規模は、2025年の74億8,000万米ドルから2026年には80億2,000万米ドルに成長し、2026年〜2031年の年平均成長率7.18%で2031年までに113億4,000万米ドルに達すると予測されています。

高齢化人口における無歯顎症の増加、インプラント治療に対する保険適用範囲の拡大、および歯科ツーリズム回廊の拡張が、購買意思決定とサプライチェーンの優先事項を再編しています。CAD/CAMミリング、3Dプリンティング、ナノエンジニアリングの急速な普及が修復サイクルを短縮し、バイオアクティブセラミックスおよびハイブリッドコンポジットにプレミアム価格帯を開拓しています。2025年以降に骨形成を促進する再生スキャフォールドが上市されることで、受動的な生体適合性から能動的な組織統合へのシフトが起きています。アジア太平洋地域の技工所からの価格競争の激化により、西側メーカーはジルコニア調達の精緻化とチェアサイドデジタルワークフローの強化を迫られており、患者の利便性と審美性への期待に応える当日中のクラウンおよびブリッジ製作を可能にしています。

レポートの主要ポイント

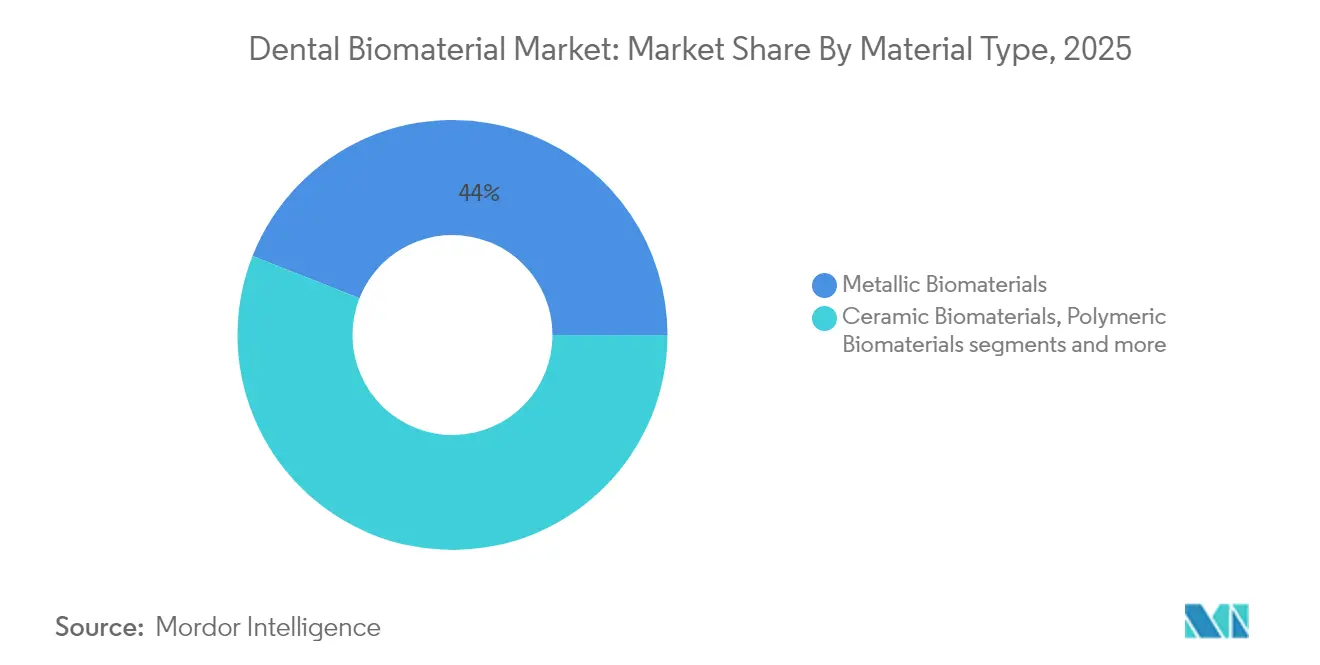

- 材料タイプ別では、金属系生体材料が2025年に44.02%の収益シェアをリードし、セラミック系生体材料は2031年にかけて年平均成長率8.54%で拡大する見込みです。

- 用途別では、インプラント治療が2025年の歯科用生体材料市場シェアの49.20%を占め、再生歯科は2031年にかけて年平均成長率8.75%で進展しています。

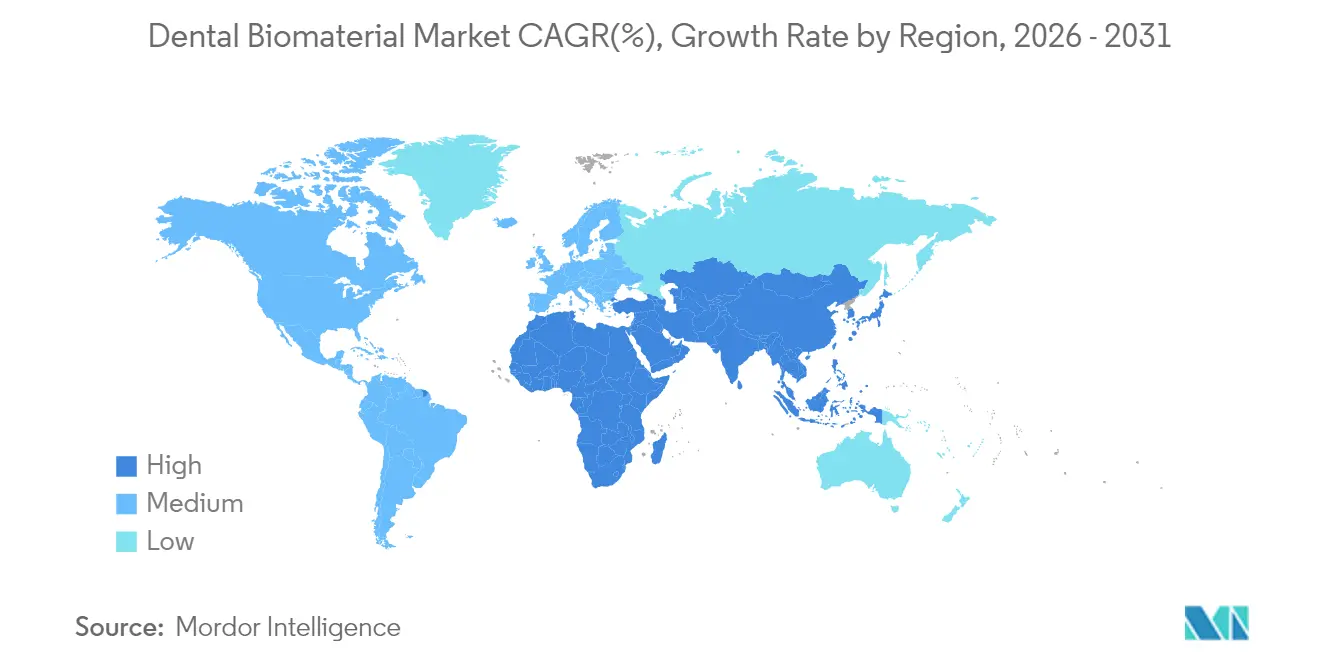

- 地域別では、北米が2025年に38.10%のシェアを占め、アジア太平洋地域が年平均成長率8.55%で最も速い成長を遂げています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル歯科用生体材料市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高齢化人口と無歯顎症の急増 | 2.50% | 北米および欧州に集中するグローバル | 長期(4年以上) |

| 歯科インプラントおよび補綴物の採用拡大 | 1.80% | アジア太平洋新興市場で加速するグローバル | 中期(2〜4年) |

| CAD/CAM、3Dプリンティングおよびナノエンジニアリングの進歩 | 1.20% | 北米および欧州が中核、アジア太平洋地域への波及 | 短期(2年以内) |

| 新興市場における歯科ツーリズム | 0.90% | アジア太平洋、ラテンアメリカ、東欧 | 中期(2〜4年) |

| 2025年以降のバイオアクティブ・再生系生体材料の台頭 | 0.60% | グローバル、先進国市場での早期採用 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高齢化人口と無歯顎症の急増

平均寿命の延伸と口腔機能への高い期待が、歯科用生体材料市場における需要を変革しています。無歯顎症の割合は65歳以上の人口で依然として最も高く、このコホートは天然エナメル質に近い金属フリーの高審美性材料をますます求めています。取り外し可能な義歯からインプラント支持修復物へのシフトは、北米および西欧で特に顕著であり、公的・民間保険会社がインプラント治療の適用範囲を徐々に拡大しています。高齢患者は骨の生理学的課題も多く、腐食リスクを回避し軟組織反応を促進するために、酸化物セラミックインプラントへの移行を臨床医が進めています。2025年から2030年にかけて、活動的な高齢者が最大の購買セグメントを構成すると予測されており、プレミアム材料への支払い意欲がバリューチェーン全体の価格圧力を相殺するものと期待されています。

歯科インプラントおよび補綴物の採用拡大

インプラントの5年生存率が現在95%を超えており、これは長年の臨床的躊躇を払拭し、患者適応の幅を広げた画期的な成果です。CBCT画像、ガイデッドサージェリースリーブ、チェアサイドミリングを統合した治療ワークフローにより手術時間が大幅に短縮され、多忙な都市型クリニックでもインプラント治療が実施可能となっています。Straumannなどのサプライヤーは患者来院回数を40%削減するプロトコルを導入し、患者満足度を向上させながら1日あたりの処置件数を増加させています。表面テクスチャリング技術とバイオアクティブコーティングが骨結合速度を高め、長い治癒期間を確保できない若年就労世代の患者に訴求するイミディエイトロードプロトコルを可能にしています。これらのダイナミクスが歯科用生体材料市場における単位量を増加させ、フィクスチャー自体を補完するグラフト、膜、アバットメント材料への需要を刺激しています。

CAD/CAM、3Dプリンティングおよびナノエンジニアリングの進歩

コンピュータ支援設計と積層造形技術が技工所とクリニックの従来の境界を崩し、より多くの製作をインハウスに移行させ、当日サービスへの期待を高めています。高速チェアサイドミルは現在、半透明ジルコニアブロックを加工できる一方、フォトポリマープリンターは生体適合性樹脂からスプリント、サージカルガイド、仮歯冠を直接製作できます。材料レベルでは、ナノエンジニアリングが構造的完全性を損なうことなく抗菌イオンや骨形成シグナルを導入し、ペリインプラント炎の低減に直接的な意義をもたらします。人工知能アルゴリズムが患者固有のスキャフォールドのラティス構造をさらに精緻化し、応力分布を改善してレジデュアルモノマーの放出を低減します。これらの技術が製品サイクルを加速させ、歯科用生体材料市場における個別化治療アプローチへの移行を強化しています。

新興市場における歯科ツーリズム

OECD諸国と比較して最大70%の価格差が、タイ、トルコ、メキシコ、マレーシアへの複雑な処置を求める外国人患者の流入を継続的に促しています。これらの目的地の政府は「デンタルホリデー」パッケージを積極的に推進し、高水準の設備に投資するクリニックに対してビザの迅速化や税制優遇を提供しています。マレーシアの個人医療費支出セクターは6.4%の複利成長で2027年に28億米ドルに達すると予測されており、生体材料サプライヤーへの波及機会を裏付けています[1]出典:国際貿易局、「マレーシア医療サービスレポート2025」、trade.gov。国際患者は帰国後の治療継続性を確保するためにブランドインプラントおよびFDA承認セラミックスを要求する傾向があり、地元歯科医師をプレミアム輸入品へと誘導しています。外国人需要の流入は歯科用生体材料市場の対象範囲を拡大する一方、国境を越えた品質管理とフォローアップの課題にオペレーターをさらすことにもなります。

抑制要因影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高度な生体材料の高コストと限定的な償還 | –1.1% | 新興市場で深刻なグローバル | 中期(2〜4年) |

| 複数地域にわたる厳格な規制承認 | –0.8% | 特に米国・EU・アジア太平洋地域の協調が必要なグローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高度な生体材料の高コストと限定的な償還

プレミアムジルコニアブランク、骨誘導グラフト、ナノコーティングインプラントは、低グレード代替品の2〜5倍の価格で販売されることが多く、低所得地域の自費患者には手が届かない状況です。保険適用は依然として断片的であり、多くのOECD諸国では歯科の給付上限が年間2,000米ドルを下回っており、患者は大規模なリハビリテーションを自己負担せざるを得ません。2025年4月、新たな関税により米国への特定の輸入歯科材料の着地価格が最大54%上昇し、臨床医は在庫戦略の見直しを迫られています。これらの価格ショックは、臨床的エビデンスが蓄積されつつある革新的材料の普及を遅らせる恐れがあります。サプライヤーは段階的な製品ラインとサブスクリプション型消耗品バンドルで対応していますが、価格の手頃さは歯科用生体材料市場における重大な成長阻害要因であり続けています。

複数地域にわたる厳格な規制承認

グローバル展開を目指すメーカーは、異なる申請書類フォーマット、生体適合性試験規範、市販後サーベイランス規則に対応しなければなりません。FDAの2024年インプラントおよびコンポジットレジンの性能基準に関する更新により、疲労および腐食のベンチマークが厳格化され、多くの申請者の510(k)審査サイクルが数ヶ月延長されました。欧州連合の医療機器規則(MDR)フレームワークは、処方が変更された場合に既存製品についても臨床データを要求し、コストと時間を増加させています。中国の国家薬品監督管理局(NMPA)は「革新的」機器に対して迅速審査ルートを提供していますが、日本、韓国、オーストラリアでの同時承認を目指す企業では依然として重複試験が発生しています。コンプライアンス費用が研究開発リソースを圧迫し、収益化までの期間を延ばすことで、歯科用生体材料市場の近期成長を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

材料タイプ別:セラミックイノベーションが金属系の優位性に挑戦

金属系材料は2025年の歯科用生体材料市場シェアの44.02%を占め、チタンの実証済みの生体力学的プロファイルと臨床医の習熟度に支えられています。後方荷重負担ゾーンおよびフルアーチ補綴物では単位量が依然として高く、疲労耐性が審美的懸念を上回っています。しかし、ジルコニアを筆頭とするセラミックスは、半透明性の向上によりリチウムジシリケートガラスとの視覚的差異が縮小し、年平均成長率8.54%で成長しています。金属フリー修復物への消費者需要の高まりとアレルギー反応への感受性の増大が、セラミックへの移行を加速させています。サプライヤーは現在、屈曲強度コアとエナメル質様表面層を組み合わせた多層ジルコニアディスクを提案しており、ベニアリングなしにチェアサイドでミリングされたワンピースフルコンタークラウンを可能にしています。この機能は1回来院歯科のトレンドと合致し、歯科用生体材料市場内でセラミックスの継続的なシェア拡大を位置づけています。

デジタル設計要件がすべての材料クラスにわたって研究開発アジェンダを再形成しています。新しいポリマー浸透セラミックネットワークはハイブリッド適応症を標的とし、金属に匹敵する破壊靭性と対合歯の摩耗を軽減する研磨特性を約束しています。同時に、ナノフィラースキャフォールドを持つレジンマトリックスコンポジットが、軽量化が重要な暫間および長スパン適応症を獲得しています。金属セグメントでは、コールドスプレーおよび選択的レーザー溶融プロセスが気孔率を低下させ、皮質骨に近い弾性を調整するラティス構造を可能にしています。このような改善が、審美歯科がセラミックスに傾く中でも、特殊症例における金属の既存ポジションを強化しています。その結果、各処方が明確に区分された価格性能ニッチを占める微妙な競合状況が生まれ、より広い歯科用生体材料市場内での多材料共存が維持されています。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

用途別:再生歯科が従来の階層を破壊

インプラント治療は2025年の歯科用生体材料市場規模の49.20%のシェアを維持しており、フィクスチャー、アバットメント、グラフト、バリアへの複合需要が各処置の収益フットプリントを拡大しています。インプラントは生存可能な骨が存在する場合の標準治療となっており、骨が損なわれた症例でも臨床医は取り外し可能な補綴物を選択するのではなく、骨誘導再生に頼ることが増えています。しかし、再生歯科は細胞含有ハイドロゲルと成長因子含浸膜の突破口に牽引され、年平均成長率8.75%で他のすべてのグループを上回っています。学術・産業パートナーシップがエナメルマトリックス誘導体を歯周治療から広範な歯槽骨応用へと移行させており、歯科用生体材料市場内に将来的な大きな収益源を形成しつつあります。

学際的な重複が増加しています。複雑なフルアーチ症例では、インプラント治療と上顎洞挙上グラフトおよびオンレイ再生膜が組み合わされることが多く、カテゴリーの境界が曖昧になり患者1人あたりの平均販売価格が上昇しています。歯内療法もバイオセラミックシーラーが再生的根尖形成プロトコルを可能にし、歯を生存させ抜歯を遅らせることで活性化されています。ベータチタン合金製の矯正アンカースクリューは現在、ペリインプラント炎を抑制するために抗菌ナノシルバーで前処理されており、材料科学の継続的な相互汚染を示しています。したがって、競争機会は単独製品よりも複数の用途に適応可能なプラットフォーム技術に依存しており、これは歯科用生体材料市場において幅広いポートフォリオを持つサプライヤーに有利なトレンドです。

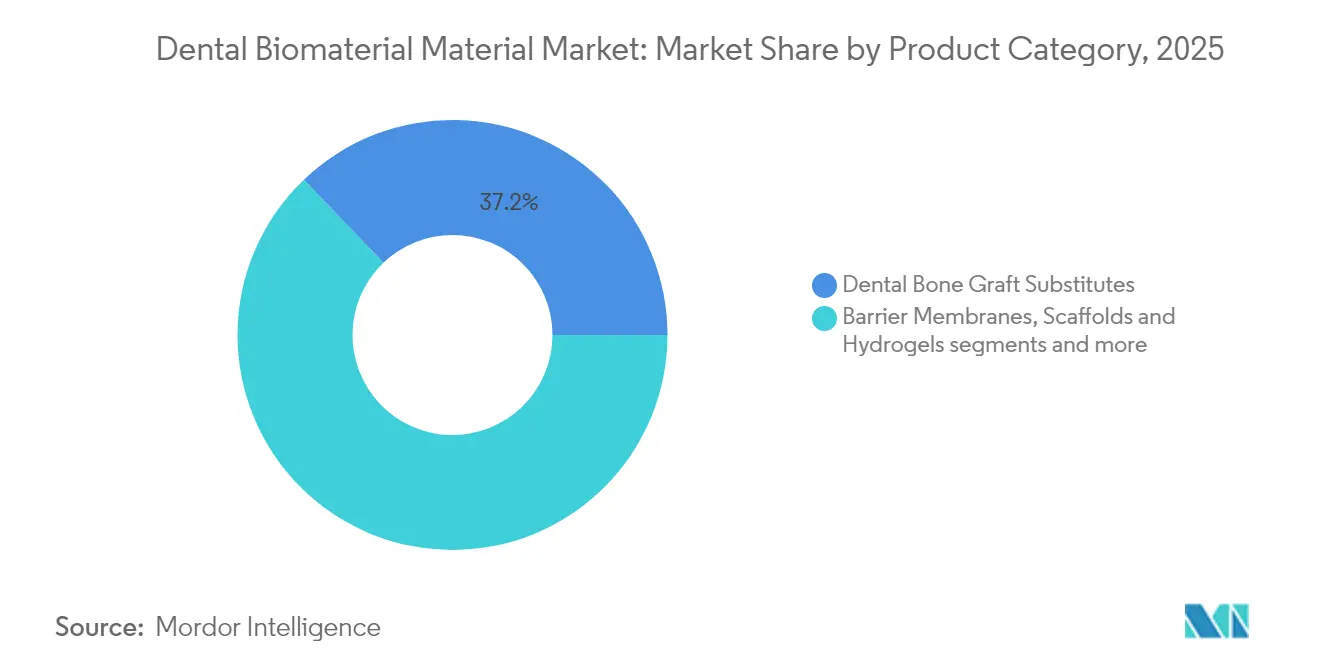

製品カテゴリー別:CAD/CAMブロックが従来の骨移植優位性に挑戦

骨移植代替材料は2025年の歯科用生体材料市場規模の最大37.15%のシェアを占め、歯槽堤保存および上顎洞拡大処置の普及に支えられています。異種移植材料および同種移植材料が量的に優位ですが、バイオアクティブガラスを含浸させた合成材料が制御された吸収と血管新生を促進するイオン放出によりプレミアム端で価値を獲得しています。最も急成長しているチャレンジャーグループはCAD/CAMブロックおよびディスクであり、インオフィスシステムの信頼性向上とクラウン1本あたりのコスト低下に伴い年平均成長率7.68%を記録しています。現在のチェアサイドミルは9分以内にフルコンタージルコニアクラウンを仕上げることができ、修復サイクルを1回の来院に圧縮して術者のロイヤルティを確保しています。

製品の収束がイノベーションを加速させています。すぐに使用できるデリバリーキットにパッケージされた膜・グラフトコンボがチェアワークフローを簡素化し、汚染リスクを低減しています。スウォンジー大学のサンゴ由来スキャフォールドは数ヶ月以内に完全な血管化骨統合を達成し、インプラント埋入の治癒期間を短縮する可能性を示しています。接着剤とルーティングセメントは複数の基材に対応するユニバーサルケミストリーへと進化し、クリニックの在庫効率を向上させています。ライナーおよびベースは安定した低成長カテゴリーに留まっていますが、ナノハイドロキシアパタイトフィラーが放射線不透過性を高め、深いクラスの窩洞への関連性を強化しています。全体として、単機能から多機能製品へのシフトがスイッチングコストを高め、歯科用生体材料市場内でのサプライヤーとクリニックの長期的な関係を強固にしています。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

エンドユーザー別:歯科クリニックが市場の進化を牽引

歯科クリニックは2025年の歯科用生体材料市場規模の56.90%を支配し、年平均成長率8.22%で最も速い成長も記録しており、歯科サービス機構(DSO)モデルへの統合とデジタルワークフローへの積極的な投資を反映しています。クリニックは材料選択に直接的な影響力を持ち、高い処置量にわたってインハウスミリングの資本コストを償却できる能力が、新製品上市の重要な入口となっています。病院および学術センターは顎顔面外傷および複雑な腫瘍症例において重要な役割を維持していますが、日常的な修復材料消費の小さなシェアを占めるに留まっています。かつてクラウン製作の中心であった技工所は、より単純な作業がチェアサイドソリューションに移行するにつれ、ニッチな審美的積層とインプラント上部構造設計へとピボットしています。

クリニックの運営経済は、トレーニング、ソフトウェアアップグレード、サブスクリプションによる消耗品補充を含むベンダーバンドルを優先します。このようなサービスラップは、サプライヤーに予測可能な収益ストリームを保証しながら、クリニックのキャッシュフロー管理を支援し、歯科用生体材料市場における顧客粘着性を深めています。歯科ツーリズムは、バンコク、イスタンブール、ティファナの高水準クリニックの影響力を増幅させており、これらのクリニックはソーシャルメディアで最先端の材料を紹介して国際患者を引き付けています。一方、遠隔歯科プラットフォームが症例計画をリモートの補綴専門医に送り、材料リストを事前承認することで、分散した診療ネットワーク全体の購買行動を標準化し、クリニック中心の成長をさらに加速させています。

地域分析

北米は歯科用生体材料市場への最大の地域貢献者であり続けており、インプラント処置の高い発生率、堅固な保険普及率、デジタルチェアサイドシステムの急速な採用に牽引されています。米国では、高齢退職者が集中するサンベルト州で顕著な需要が見られ、DSOが材料プロトコルを標準化するスケーラブルなケアモデルを展開しています。カナダはより小規模ながら同様のトレンドを示しており、高齢者向けの特定インプラント症例に公的償還フレームワークが適用されるようになり、対象量が拡大しています。

欧州は僅差で続いていますが、成長パターンはサブ地域によって異なります。西欧は老朽化した固定補綴物の交換サイクルを維持しており、金属フリーの笑顔を求める患者の需要に応えてセラミック系材料をますます好む傾向にあります。ポーランドとハンガリーが主導する中・東欧は、主にドイツおよび北欧の患者を対象とした活発な歯科ツーリズム回廊を構築しており、低コストの処置を求めています。この流入がクリニックにブランドインプラントと高透明度ジルコニアの在庫を促し、平均販売価格を引き上げ、歯科用生体材料市場を豊かにしています。

アジア太平洋地域は最も速い総合的な拡大を記録しており、可処分所得の増加、積極的なインフラ投資、高齢者向けインプラント治療を補助する韓国および日本の支援的な政府措置に牽引されています。中国の一線都市はナノエンジニアリングされたグラフトを製造する最先端の大学発スタートアップを擁していますが、不均一な保険適用が採用を沿岸都市圏に偏らせています。インドおよび東南アジアは帰国する医療ツーリストとコスト競争力のある労働力から恩恵を受けていますが、プレミアム生体材料への輸入関税がクリニックを国内代替品へと誘導しています。これらのベクターが総合的に、グローバル歯科用生体材料市場で事業を展開するサプライヤーにとって、同地域を最大の増分成長エンジンとして位置づけています。

競合状況

歯科用生体材料市場は、国内外のプレーヤーが存在する中程度の競争環境にあります。市場の主要シェアはグローバルプレーヤーが獲得していますが、中小規模の企業が新技術を活用して激しい競争を展開しています。将来的には、革新的な製品を提供しようとする新規参入者への注目により、国際プレーヤーと中小プレーヤーの間で市場シェアが分配されることが予想されます。市場の主要プレーヤーには、Straumann Holding AG、Dentsply Sirona Inc.、3M Company、ZimVie Inc.、Botiss Biomaterials GmbHなどがあります。

歯科用生体材料業界リーダー

Straumann Holding AG

ZimVie Inc.

3M Company

Dentsply Sirona, Inc

botiss biomaterials GmbH

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:Straumannはイミディエイトローディング向けに設計されたバイオアクティブ骨結合表面を持つBLX Proインプラントラインを発売しました。

- 2024年11月:FDAが歯科用コンポジットレジンの性能基準を更新し、最低屈曲強度要件を引き上げました。

- 2024年6月:Kuraray Noritake DentalがKATANA Zirconia YMLをリリースしました。これは高屈曲強度とエナメル質レベルの半透明性を組み合わせた多層ディスクです。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

当チームは歯科バイオマテリアル市場を、歯科医師および歯科技工所が修復、インプラント、補綴、矯正、および再生処置に使用する生体適合性金属、セラミックス、ポリマー、コンポジット、および天然マトリックスの、メーカー価格における世界販売として定義しています。

スコープ除外:ハンドピース、スキャナー、セメント、または主要な役割が非統合的な消耗品はすべて本調査の対象外です。

セグメンテーション概要

- 材料タイプ別(金額)

- 金属系生体材料

- セラミック系生体材料

- 高分子系生体材料

- 金属セラミックハイブリッド

- 天然・生物由来材料

- 用途別(金額)

- インプラント治療

- 補綴歯科

- 矯正歯科

- 再生歯科

- 歯周治療

- 歯内療法

- 製品カテゴリー別(金額)

- 歯科用骨移植代替材料

- バリア膜、スキャフォールドおよびハイドロゲル

- バリア膜

- スキャフォールドおよびハイドロゲル

- 接着剤およびセメント

- CAD/CAMブロックおよびディスク

- ライナーおよびベース

- エンドユーザー別(金額)

- 歯科クリニック

- 病院および総合専門センター

- 歯科技工所

- 学術・研究機関

- 地域別(金額)

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他のアジア太平洋

- 中東およびアフリカ

- GCC諸国

- 南アフリカ

- その他の中東およびアフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、北米、欧州、中国、およびブラジルの口腔外科医、技工所マネージャー、材料科学者、および流通業者と対話しました。症例あたりの使用グラム数、地域別価格差、および新興バイオアクティブセラミックスに関する彼らの見解は、最終的なトライアンギュレーション前のギャップを埋め、仮定の根拠となりました。

デスクリサーチ

WHO口腔保健調査、国連人口予測、OECDヘルスエクスペンディチャーダッシュボードなどのオープンデータセットを起点として、治療対象人口の規模を推定しました。ジルコニアブロックおよびチタン粉末を追跡する税関HSコード、ならびにFDI世界歯科連盟およびAmerican Academy of Implant Dentistryの処置件数により、製品フローおよび介入量が明らかになりました。

年次報告書、FDA 510(k)ファイル、欧州CEデータベース、およびDow Jones Factivaにアーカイブされたニュースにより価格および生産能力に関する手がかりが加わり、D&B Hooversはサプライヤー収益を分解しました。ここにすべては記載されていない多数の追加情報源がデータ検証に活用されました。

市場規模推計と予測

年間インプラント、クラウン、および骨隆起増大の件数に平均材料重量および出荷価格を乗じ、地域別処置ミックスで調整するトップダウンモデルを構築しました。サプライヤーの積み上げ、チャネルチェック、およびサンプリングされたASP×数量はボトムアップの妥当性確認として機能しました。主要ドライバーには、人口10,000人あたりのインプラント普及率、ジルコニア価格動向、選択的歯科診療支出、および規制承認が含まれます。シナリオ分析と組み合わせた多変量回帰により2030年までの値を予測し、欠損入力は必要に応じて輸入シェアから按分しています。

データ検証と更新サイクル

アウトプットは分散アラーム、ピアレビュー、および最終アナリスト承認を経ます。Mordorは12か月ごとに更新し、材料規制、価格、または需要に大きな変動が生じた場合には中間更新を実施します。

当社の歯科バイオマテリアルベースラインが信頼性を持つ理由

公表されている推計値が異なるのは、各社がスコープ、価格の基準時点、および更新頻度を変えているためです。当社はこれらの要因を明示することで、ユーザーが合計値の乖離箇所を把握できるようにしています。

主要なギャップ要因には、天然グラフトがスコープに含まれているかどうか、チェアサイドCAD/CAMブランクの取り扱い、ASP escalation手法、および処置件数のデータ年次が含まれます。

ベンチマーク比較

| 市場規模 | 匿名化情報源 | 主要ギャップ要因 |

|---|---|---|

| USD 7.48 B(2025年) | Mordor Intelligence | - |

| USD 3.15 B(2024年) | Global Consultancy A | スコープを金属系に限定し、2019年価格に依拠 |

| USD 1.11 B(2024年) | Regional Consultancy B | 病院バイヤーのみを追跡し、輸入照合を省略 |

| USD 10.70 B(2024年) | Industry Journal C | 歯科用セメントを一括計上し、単年度の為替レートを使用 |

この比較は、当社の厳格なスコープ選択、リアルタイム価格追跡、および年次更新が、意思決定者に透明性と再現性を備えた信頼できるベースラインを提供することを示しています。

レポートで回答される主要な質問

歯科用生体材料市場の現在の成長を牽引しているものは何ですか?

成長は高齢化人口動態、インプラント採用の増加、および治療サイクルを短縮する加速したデジタル製造に起因しています。

最も速くシェアを拡大している材料セグメントはどれですか?

半透明ジルコニアを筆頭とするセラミック系生体材料が、金属フリーの審美的修復物への需要により年平均成長率8.54%で拡大しています。

歯科用生体材料市場におけるインプラント治療の規模はどのくらいですか?

インプラント治療は2025年の歯科用生体材料市場規模の49.20%のシェアを占め、その多製品収益フットプリントを反映しています。

クリニックが生体材料の主要エンドユーザーである理由は何ですか?

クリニックはケアの提供拠点に位置し、材料選択を決定し、インハウスミリング能力をますます保有しているため、支出の56.90%を支配しています。

生体材料のイノベーションを遅らせる可能性のある障壁は何ですか?

高い製品コスト、断片的な償還、および長期にわたる複数管轄の規制承認が近期の採用を抑制する可能性があります。

再生材料は商業的現実に近づいていますか?

バイオアクティブスキャフォールドと幹細胞療法は初期試験を進んでおり、規制の明確化が進む2026年以降に本格的な市場参入が始まる可能性があります。

最終更新日: