タブレットコーティング市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 1.04 十億米ドル |

| 市場規模 (2031) | 1.33 十億米ドル |

| 成長率 (2026 - 2031) | 5.12% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | アジア太平洋 |

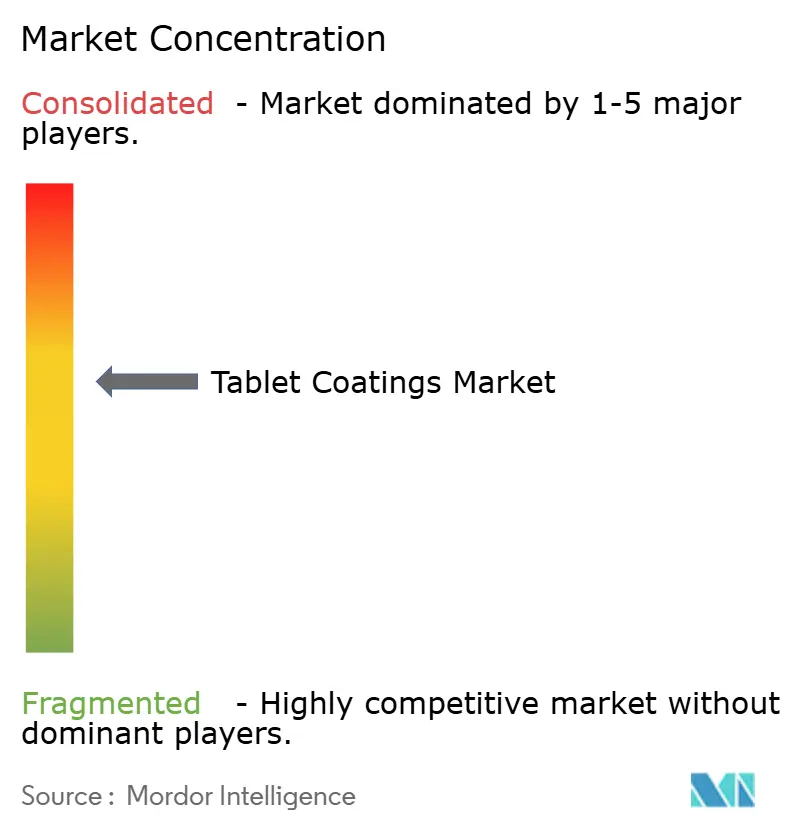

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるタブレットコーティング市場分析

2026年のタブレットコーティング市場規模は10億4,000万米ドルと推定され、2025年の9億8,600万米ドルから成長し、2031年には13億3,000万米ドルに達すると予測されており、2026年から2031年にかけてCAGR 5.12%で成長します。製薬メーカーによる積極的な設備投資、連続製造への移行、および厳格化する品質要件が、この安定した成長の主な原動力です。フィルムコーティング錠剤は現在の需要の半分以上を占め、企業がターゲット型デリバリーを追求するなか、腸溶性技術が最も速いユニット成長を示しています。アジア太平洋地域のシェアはすでに世界全体の3分の1を超えており、インドおよび中国での積極的な生産能力増強を背景にさらに拡大を続けています。二酸化チタンに対する厳しい審査が製剤戦略を再構築しつつある一方、米国、欧州、アジアの規制機関は同時に、より先進的で持続可能なコーティングシステムの採用を促進しています。このような状況のなか、タブレットコーティング市場はサプライヤーに対して、漸進的な数量拡大と高付加価値の技術集約型機会を提供する複数年にわたる成長機会をもたらしています。

主要レポートの知見

- コーティングタイプ別では、フィルムコーティング錠剤が2025年の収益シェアの52.74%をリードし、腸溶性コーティング製品は2031年までに最も速い6.73%のCAGRを記録すると予測されます。

- ポリマー別では、セルロースエーテルが2025年のタブレットコーティング市場規模において38.25%のシェアを占め、アクリル酸ポリマーは2031年までに7.86%のCAGRで拡大する見込みです。

- 製剤成分別では、可塑剤が2025年収益の41.88%を占め、着色剤は2031年までに6.95%のCAGRで推移する見通しです。

- プロセス別では、従来型パン設備が2025年のタブレットコーティング市場シェアの40.92%を占め、連続システムは7.98%のCAGRで進展しています。

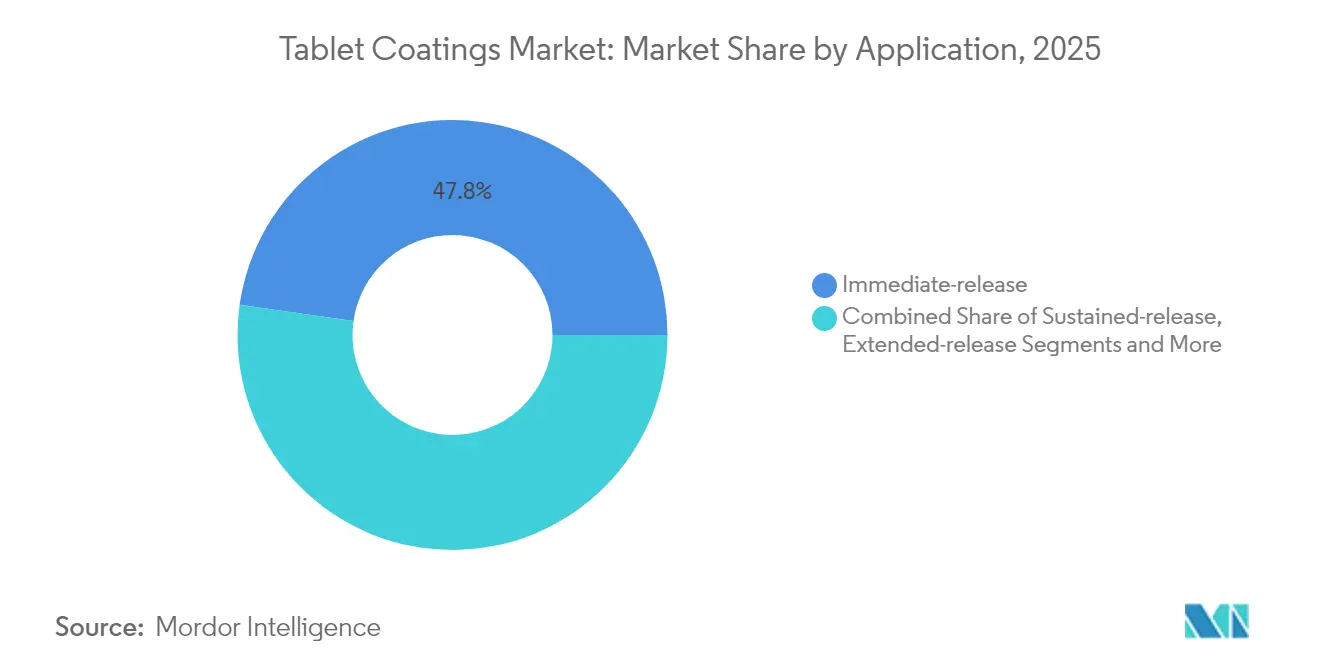

- 用途別では、即時放出コーティングが2025年の金額の47.76%を占め、徐放性ソリューションは今後10年末まで7.46%で成長すると予測されます。

- エンドユーザー別では、医薬品メーカーが2025年に61.83%のシェアを維持しているものの、CDMOs・CMOsが最高の8.02%のCAGRを達成する見込みです。

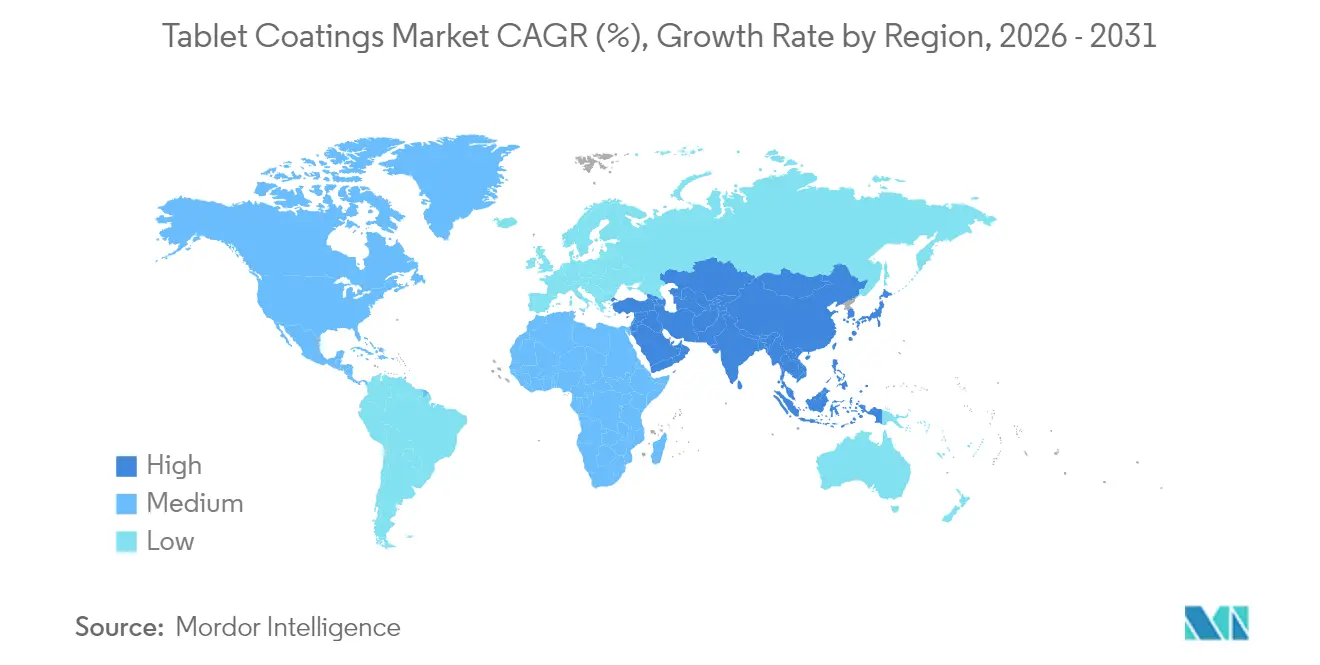

- 地域別では、アジア太平洋地域が2025年に33.67%のシェアで首位を占め、同時に7.72%のCAGR予測で最も成長の速い地域となっています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のタブレットコーティング市場のトレンドと洞察

推進要因の影響分析*

| 推進要因 | CAGR予測への影響(約%) | 地域的関連性 | 影響の時間軸 |

|---|---|---|---|

| 世界の医薬品製造基盤の急速な拡大 | +1.8% | グローバル(アジア太平洋地域および北米に集中) | 中期(2〜4年) |

| 希少疾患用医薬品およびニュートラシューティカルズの急速な普及 | +1.2% | グローバル(北米および欧州が先導) | 長期(4年以上) |

| 小児・高齢者のアドヒアランス向上を目的とした味マスキングおよび美粧コーティングへの需要拡大 | +0.9% | グローバル(先進市場が先行) | 短期(2年以内) |

| 固形製剤における連続製造への移行 | +0.7% | 北米および欧州からアジア太平洋地域へ拡大 | 中期(2〜4年) |

| 個別化医療がミニタブレットおよびマイクロカプセル化の需要を牽引 | +0.5% | 北米および欧州、アジア太平洋地域への波及 | 長期(4年以上) |

| 規制承認の加速による再製剤化錠剤の市場投入期間の短縮 | +0.4% | グローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

世界の医薬品製造基盤の急速な拡大

製薬メーカーは前例のない規模の施設拡張を開始しています。PCI Pharma Servicesは米国および欧州のコーティング対応ラインに3億6,500万米ドルを投じ、CordenPharmaは高度な保護層を必要とするペプチドに9億ユーロを投資しました。アジアでは、WuXi STAが169エーカーの原薬製造キャンパスを稼働させ、ペプチド生産能力を3倍に増強し、複雑な固形製剤に対する同地域の旺盛な需要を反映しています。これらの数億ドル規模の動きは、コーティングポリマー、顔料、可塑剤の基本消費量を直ちに押し上げます。また、Lotte Fine ChemicalとColorconとの7億4,000万米ドルのセルロース契約のような川下投資も促進し、賦形剤供給におけるリーダーシップ確立を目指しています。より多くのバイオロジクスが経口剤形に移行するにつれ、需要は従来のバリアフィルムを超え、脆弱な有効成分に対応した防湿性または腸溶性の層へと広がっています。サプライヤーにとって、拡大する工場の設置面積は原材料の継続的な需要量、老朽化したパンの安定した改修、そして高品質なレディーユース粉末を優先するインライン品質管理の採用へとつながります。

希少疾患用医薬品およびニュートラシューティカルズの急速な普及

記録的な希少疾患用医薬品の承認とニュートラシューティカルズの急増がコーティングのツールボックスを拡充しています。Vertex、Gilead、および同業の革新企業はそれぞれ2024年に40億米ドル以上を費やして希少疾患候補を確保しており、これらはしばしば低用量精度のためにpH依存性放出またはマイクロ積層有効成分を必要とします。サプリメント分野では、Colorconがクリーンラベル消費者の要求を満たしつつ安定性を損なわないよう設計された、初の水系透明有機フィルムシステムであるNutrapureを発表しました。EvonikのEUDRAGUARD®ラインはプロバイオティクス対応の腸溶機能を提供し、製薬グレードの科学がウェルネス製品に移行する様子を示しています。HovioneとZerion Pharmaの契約は高表面積Dispersomeキャリアをビタミンブレンドに拡大し、医療用医薬品とOTC技術の相互乗り入れを浮き彫りにしています。FDAが新規食品成分に対するより明確な届出規則を設けたことにより、新規コーティングがより早く店頭に届き、プレミアムマージンを獲得できるようになっています。

小児・高齢者のアドヒアランス向上を目的とした味マスキングおよび美粧コーティングへの需要拡大

口当たりの良い剤形はアドヒアランスを実質的に改善します。カリフォルニア大学サンディエゴ校は、pH応答性の層で包まれた単一の時限放出カプセルが、慢性疾患患者の複数の1日服用錠を代替できることを確認しました。[1]UCSニューススタッフ、「時限放出カプセルが複数の錠剤を代替する可能性」、カリフォルニア大学サンディエゴ校、phys.org臨床試験では、インサイチュコーティングが小児の87%において嚥下性を向上させ、85%の症例で知覚される味を改善することが示されており、実世界での効果が定量化されています。製剤開発者は現在、電子舌分析を活用してポリマーブレンドを最適化し、官能スコアと相関する糖分、脂肪、およびpH変数を特定しています。[2]George Brown、「電子舌センサーの適合性」、シュプリンガー・ネイチャー、link.springer.com ノッティンガム大学のマルチマテリアルインクジェット3Dプリンティングは、単一の印刷作業にカラーコーディングと用量調整を組み込むことで、個別化をさらに推進します。規制当局が代替着色剤に関するガイダンスを最終化するにつれ、ブランドオーナーはビジュアルアイデンティティを刷新しながら同時にコンプライアンス目標を達成する機会をつかんでいます。

固形製剤における連続製造への移行

コストと品質のプレッシャーが錠剤ラインをバッチから連続フローへと押し進めています。FDAの2025年1月の先進製造ガイダンスは、投薬、造粒、乾燥、フィルムコーティングを一つのスキッドに統合したGEAのConsiGmaなどの機器に対して優先審査レーンを設けています。HovioneはリスボンにA次世代型連続錠剤化スイートを導入し、開発時間を半減させ、スケールアップ時の原材料使用量を大幅に削減しています。SyntegonのSettle Plate Changerは生存可能モニタリングを自動化し、手動介入を80%削減して、データ豊富なコーティングランを確保します。賦形剤ベンダーにとって、連続ラインは迅速に溶解し粘度ウィンドウが狭い即使用可能な水性分散液を優先するため、高純度プレミアムグレードへの需要を強化します。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(約%) | 地域的関連性 | 影響の時間軸 |

|---|---|---|---|

| 厳格かつ多様な地域のGMP要件 | -1.1% | グローバル(EU・米国・アジア太平洋地域) | 中期(2〜4年) |

| 時間とコストを要するコーティングプロセスの検証 | -0.8% | グローバル | 短期(2年以内) |

| 二酸化チタン使用への高まる審査 | -0.6% | 欧州主導、潜在的にグローバルへ波及 | 中期(2〜4年) |

| 特殊ポリマーにおけるサプライチェーンの不安定性 | -0.4% | グローバル(ポリマー生産拠点) | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

厳格かつ多様な地域のGMP要件

規制の迷路が実行を複雑にしています。欧州の2024年医薬品法草案はサプライチェーンのトレーサビリティに新たな層を追加し、FDAのCFR 211.110改訂は科学的に正当化されたサンプリング計画を義務付けています。[3]欧州製薬レビュースタッフ、「GMP最新情報 2024/2025」、ECAアカデミー、gmp-journal.comアジア太平洋地域は、PIC/S調和にもかかわらず国固有のモジュールを導入しており、メーカーはインド、中国、日本向けに重複した申請書類を作成することを余儀なくされています。コーティング担当者にとって、各管轄区域は入口空気温度、スプレーパターン、洗浄サイクルについて新たな検証を要求する可能性があります。追加的な事務作業は発売予算を膨らませ、グローバル展開を遅らせ、タブレットコーティング市場に予測されるCAGR上昇の一部を損なわせます。

時間とコストを要するコーティングプロセスの検証

すべての新しいフィルム層は、均一性、安定性、および溶出安全性の実証を必要とします。安定性試験だけでもICH条件下で6〜12ヶ月かかる場合があり、収益獲得が遅延します。パイロットスケールバッチは数キログラムのAPIを消費し、高効力の腫瘍学製品にとっては特にコストがかかります。リアルタイム放出試験は一部の負担を軽減しますが、複雑な多変量モデルと規制当局の同意を依然として必要とします。これらのハードルにより、企業はよく特性評価されたレディーユースシステムを好む傾向がありますが、中小企業はしばしば事前検証のための資金が不足しており、広範な普及が制限されています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コーティングタイプ別:フィルムコーティングの優位性がイノベーションを牽引

フィルムコーティング錠剤は2025年収益の52.74%を占め、単一の層が防湿、UV遮蔽、ブランドカラーを一度の経済的な工程で組み合わせられることを示しています。腸溶性コーティング形態のタブレットコーティング市場規模は、バイオロジクス有効成分およびプロバイオティクスが腸内ターゲット放出を求めるため、CAGR 6.73%で上昇すると予測されます。今後5年間で、フィルム製剤はジタルウォーターマーク顔料による偽造防止や、連続ラインをサポートする低泡性界面活性剤を統合する見込みです。同時に、糖衣コーティングの需要はニッチにとどまり、主として咀嚼可能なコアに転換された小児用シロップに対応し続けるでしょう。

連続処理はフィルムコーティングの利点を増幅させます。なぜなら、そのステップの短い滞留時間がレディーユース水性システムとうまく合致するからです。HovioneのリスボンへのA設置は連続造粒を直接パンコーティングに結びつけ、バッチと比較してサイクルタイムを30%短縮することを実証しました。腸溶性プレーヤーは、Evonikが主導するEUDRAGIT FL 30 D-55により調製時間を70%削減する可塑剤フリーのアクリル分散液で革新を進めています。サプライヤーは、遅延放出層と徐放層を単一ステップのプロセスで組み合わせた機能性フィルムへの注文増加を目の当たりにしており、床面積と検証時間を節約しています。

注記: 各個別セグメントのシェアはレポート購入後に入手可能

ポリマー別:アクリル酸ポリマーの革新のなかでセルロースエーテルが主導

セルロースエーテルは数十年にわたる安全性の実績と普遍的な公定書掲載のおかげで、2025年需要の38.25%を占めました。しかしアクリル酸ポリマーは前向きCAGR 7.86%を示し、広範なタブレットコーティング市場において最も成長の速いポリマークラスとして位置づけられています。製薬バイヤーはアクリル酸ポリマーを低固形分での優れたフィルム強度とpH調整のしやすさで評価しており、どちらも連続スプレーにとって重要です。Lotte Fine ChemicalとColorconのパートナーシップはセルロース生産量を大幅に拡大することを目指しており、コアユーザーが依然として従来のグレードの供給安全保障を優先していることを示しています。

次世代アクリル酸ポリマーは結腸ターゲティングのための四級アミン基を統合しており、バイオベースのセルロースはサステナビリティ審査において支持を集めています。アクリル酸ポリマーが獲得するタブレットコーティング市場シェアは、TiO2に対する規制圧力からも恩恵を受けるでしょう。多くのアクリル分散液は、追加の不透明化剤なしにコアの変色をマスクできるからです。ポリマーメーカーはスコープ1排出量を削減するためにグリーンケミストリーによる溶媒回収とエネルギー効率の高い反応器に投資しており、大手製薬上位20社のESG要求に沿ったものとなっています。

製剤成分別:可塑剤が主導しつつ着色剤が加速

2025年には可塑剤が収益の41.88%を占めました。ほぼすべてのフィルムが端部の欠けに抵抗するための柔軟性を必要とするためです。しかし着色剤はCAGR 6.95%の予測で、FDAの新しい着色剤ガイダンス(fda.gov)によるブランド刷新とコンプライアンス対応を背景に、他のすべての添加剤を上回るペースで成長する見込みです。薄いフィルムにQRコードで読み取れるパターンを直接埋め込むトレーサビリティツールにより、着色剤のタブレットコーティング市場規模はさらに拡大する見通しです。

ソルビトールおよびクエン酸トリエチルは依然として主要な可塑剤ですが、ポリマー科学が本質的に柔軟な主鎖へと進化するにつれてその用量は減少しています。炭酸カルシウムを基剤とする二酸化チタンフリーの不透明化剤が普及しつつありますが、同等の隠蔽力を達成するためにより高い充填量が必要であり、溶媒需要をやや押し上げます。光沢向上剤を兼ねる多機能な付着防止剤は、製剤開発者が成分数と検証負担を削減するのに役立ちます。

プロセス・機器別:連続製造のイノベーションのなかで従来型パンコーティングが主導

従来型パンは2025年スループットの40.92%を依然として占めており、後発医薬品工場における幅広い設置基盤を反映しています。CAGR 7.98%で前進する連続ラインは、タブレットコーティング市場の主役となっています。早期採用者は廃棄物が30%削減され、数日間の実験室待ちを短縮するリアルタイム放出試験を報告しています。SyntegonのSPC-1000とGEAのConsiGmaは、環境モニタリング、PAT(プロセス解析技術)、および洗浄バリデーションをデジタルツインに統合し、チェンジオーバーを数時間から数分に短縮するプラットフォームの代表例です。

穿孔パンは熱感受性有効成分の緩やかな乾燥が必要な場合に使用され、流動層はペレットおよびマルチパーティキュレートのニッチ市場で優位性を持ちます。設備OEMはクラウド対応センサーを搭載したプラグアンドプレイのスキッドを出荷するようになっており、ユーザーはグローバルな技術移転プログラムにおける重要な要素として、拠点をまたいでコーティング均一性をベンチマークできます。

用途別:即時放出が主導しつつ徐放性が加速

即時放出層は2025年支出の47.76%を占め、日常的な味マスキングとブランドカラーリングがこのシェアを高く維持しています。CAGR 7.46%と予測される徐放性コーティングは、慢性疾患の現実と1日1回服用に対する支払者の嗜好を反映しています。一定の血漿中濃度が転帰を改善する心代謝治療において、放出延長プロファイルのタブレットコーティング市場シェアは拡大しています。

3Dプリントのプロトタイプは、同心円状のリングに異なるポリマーを積み重ねることで拍動性放出を実証しています。pH応答性の遅延放出設計は時間ベースの拡散バリアとの組み合わせが増えており、酸性保護を維持しながら午後の薬物パルスを提供するハイブリッドシステムを生み出しています。このような複雑さにより、層の厚さをマイクロン単位で監視できるプロセス解析技術対応コーターの価値が高まっています。

注記: 各個別セグメントのシェアはレポート購入後に入手可能

エンドユーザー別:医薬品メーカーが主導しつつCDMOsが加速

オリジネーターおよびジェネリック医薬品メーカーが2025年需要の61.83%を生み出し、自社の処方制御を活用してコーティングを最適化しています。CAGR 8.02%の見通しを持つCDMOs・CMOsは、大手製薬がオールドモレキュールとニッチ療法をアウトソーシングするにつれて最も速く拡大しています。Adare Pharma Solutionsはイタリアのサイトを高効力コーティング向けにアップグレードし、Serán BioScienceは連続ラインに特化した2億米ドルのオレゴン施設の建設を開始しました。

タブレットコーティング業界のモデルはこのように二極化しています。大手製薬は戦略的パイプラインを維持しつつ、数量の柔軟性と特殊ポリマーの知見はパートナーに依存します。ニュートラシューティカルズ企業は、Roquetteの植物由来ReadiLYCOAT™のようなターンキーシステムを通じて製薬グレードの基準を採用し、エンドユーザーの多様性をさらに広げています。

地域分析

アジア太平洋地域は2025年収益の33.67%を占め、CAGR 7.72%と予測されており、タブレットコーティング市場において最大かつ最も成長の速い地域となっています。インドのCRDMO事業者は政府の生産インセンティブに支えられ、2030年までにコーティング錠剤の生産量を2倍にすることを目標とした複数年にわたる設備投資計画を集団的に発表しています。中国の近代化推進にはWuXi STAのペプチド複合施設が含まれ、噴霧乾燥とフィルムコーティング能力を3倍に増強しています。韓国のSK pharmtecoは小分子ラインに2億6,000万米ドルを投入し、地域の勢いを裏付けています。これらの投資はヒドロキシプロピルメチルセルロースから特殊カラーブレンドに至るコーティング原材料を引き込みます。

北米はイノベーションの優位性を維持しています。FDAの2025年連続プロセスに関するガイドラインが新たな機器発注を促し、医薬品設備投資として予測される1,600億米ドルが改修機会の安定したパイプラインを提供しています。PCI PharmaのA3億6,500万米ドルの増強とHovioneの1億7,000万米ドルのニュージャージー拡張は、より高付加価値なコーティング技術へのコミットメントを浮き彫りにしています。

欧州はTiO2を巡る規制上の不確実性と格闘していますが、技術的リーダーシップと大規模なペプチドプロジェクトによって補っています。CordenPharmaの9億ユーロのコミットメントは継続的な信頼を示し、Evonikの再編は高成長の薬物送達コーティングにリソースを振り向けています。TiO2に関する欧州医薬品庁の意見が波及すれば、再製剤化の波が起こる可能性があり、炭酸カルシウム不透明化剤やポリマー系白化剤のサプライヤーに新たな収益源をもたらすでしょう。

競争環境

タブレットコーティング市場は中程度の集中度を維持しています。ColorconはLotte Fine Chemicalとの7億4,000万米ドルのセルロース流通同盟を通じてトップの地位を固めています。BASFは広範な賦形剤カタログを活用し、Evonikは調製時間を70%削減する特殊アクリル酸ポリマーに注力しています。継続的なイノベーションが不可欠です。JabilによるPharmaceutics Internationalの買収は36万平方フィートのCDMOスペースを追加し、ターンキーコーティングサービスへの需要の高まりを示しています。Integer HoldingsはPrecision Coatingを買収して装置表面の専門知識と製薬コーティングを融合させ、セクター横断的な収束を示唆しています。

パートナーシップが技術的な深みを生み出しています。HovioneとZerion PharmaはDispersomeキャリアをスケールアップするためのベンチャーを設立し、ColorconはクリーンラベルのサプリメントメーカーをターゲットにNutrapureを発売しました。サステナビリティも競争軸の一つとなっており、サプライヤーは潜在的な規制義務化に先んじてTiO2フリーの白色剤と生分解性ポリマーの提供を競っています。デジタル化も差別化要因であり、企業はPAT、MES、クラウド分析を機器オファリングに統合してダウンタイムを削減し、顧客に予知保全のインサイトを提供しています。

タブレットコーティング業界のリーダー企業

Merck KGaA

Kerry Group PLC

Ashland Global Holdings

BASF SE

Evonik Industries AG

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:ColorconのOpadryコンプリートフィルムコーティングシステムがCPHI China 2025でマーケットインパクト賞を受賞し、イノベーションと顧客からの信頼が評価されました。

- 2025年4月:Ashlandはブラジルの工場でAquariusコーティングの生産を拡大し、グローバルサプライの信頼性強化を目的として微生物保護スイートを追加しました。

- 2025年2月:RoquetteはTabshieldとReadiLYCOATレディーユースシステムを組み合わせたプラットフォームを発表し、医療用医薬品、ニュートラシューティカルズ、OTC市場に対応しています。

- 2024年6月:HovioneはGEAと共同開発し、高効力APIと最小限の原材料使用に最適化された連続錠剤化ラインをリスボンで公開しました。

世界のタブレットコーティング市場レポートのスコープ

レポートの範囲として、タブレットコーティングとは、剤形の所望の特性を達成するために錠剤の表面にコーティング材料を塗布するプロセスです。タブレットコーティングは、錠剤剤形の製造プロセスにおける重要な工程です。このコーティングプロセスは、錠剤、カプセル、粉末、顆粒、またはペレットなどの固形製剤の表面に薄く均一なポリマーベースの製剤を堆積させることを含みます。

タブレットコーティング市場は、コーティングタイプ(フィルムコーティング、糖衣コーティング、腸溶性コーティング、その他のコーティングタイプ)、ポリマー(セルロースエーテルポリマー、ビニルアルコールポリマー、アクリル酸ポリマー、その他のポリマー)、製剤(可塑剤、着色剤、溶媒(媒体))、用途(即時放出、徐放性、放出延長)、地域(北米、欧州、アジア太平洋、中東およびアフリカ、南米)によってセグメント化されています。市場レポートは、世界の主要地域にまたがる17か国の市場規模の推定とトレンドも網羅しています。レポートは上記セグメントの金額(百万米ドル)を提供しています。

| フィルムコーティング |

| 糖衣コーティング |

| 腸溶性コーティング |

| 機能性コーティング |

| その他のコーティングタイプ |

| セルロースエーテル |

| アクリル酸ポリマー |

| ビニルアルコールポリマー |

| ポリエチレングリコールおよびその誘導体 |

| その他のポリマー |

| 可塑剤 |

| 着色剤 |

| 溶媒・媒体 |

| 不透明化剤・付着防止剤 |

| 従来型パンコーティング |

| 穿孔パンコーティング |

| 流動層コーティング |

| 連続コーティングシステム |

| 即時放出 |

| 徐放性 |

| 放出延長 |

| 遅延放出・腸溶性放出 |

| 医薬品メーカー |

| ニュートラシューティカルズ・栄養補助食品企業 |

| CDMOs・CMOs |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東およびアフリカ | GCC |

| 南アフリカ | |

| その他の中東およびアフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| コーティングタイプ別 | フィルムコーティング | |

| 糖衣コーティング | ||

| 腸溶性コーティング | ||

| 機能性コーティング | ||

| その他のコーティングタイプ | ||

| ポリマー別 | セルロースエーテル | |

| アクリル酸ポリマー | ||

| ビニルアルコールポリマー | ||

| ポリエチレングリコールおよびその誘導体 | ||

| その他のポリマー | ||

| 製剤成分別 | 可塑剤 | |

| 着色剤 | ||

| 溶媒・媒体 | ||

| 不透明化剤・付着防止剤 | ||

| プロセス・機器別 | 従来型パンコーティング | |

| 穿孔パンコーティング | ||

| 流動層コーティング | ||

| 連続コーティングシステム | ||

| 用途別 | 即時放出 | |

| 徐放性 | ||

| 放出延長 | ||

| 遅延放出・腸溶性放出 | ||

| エンドユーザー別 | 医薬品メーカー | |

| ニュートラシューティカルズ・栄養補助食品企業 | ||

| CDMOs・CMOs | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東およびアフリカ | GCC | |

| 南アフリカ | ||

| その他の中東およびアフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答されている主な質問

タブレットコーティング市場の現在の規模はいくらですか?

タブレットコーティング市場は2026年に10億4,000万米ドルと評価されており、2031年までに13億3,000万米ドルに達すると予測されています。

どのコーティングタイプが最も高い収益を生み出していますか?

フィルムコーティング錠剤は2025年収益の52.74%を占め、最も主力のコーティングタイプとなっています。

なぜアジア太平洋地域が市場成長において重要とみなされているのですか?

アジア太平洋地域は33.67%のシェアを占め、インド、中国、韓国における積極的な医薬品製造拡大により、最も速い7.72%のCAGRを記録しています。

規制は二酸化チタンの使用にどのような影響を与えていますか?

欧州医薬品庁はTiO2の安全性を評価しており、潜在的な使用制限が製剤開発者を炭酸カルシウムおよびポリマー系不透明化剤へと向かわせています。

連続製造の採用が急増している要因は何ですか?

FDAからの規制上のインセンティブとコストおよび品質面での実証されたメリットが相まって、バッチから連続コーティングラインへの移行を加速させています。

最終更新日: