バイオ医薬品受託製造市場規模とシェア

市場概要

| 調査期間 | 2022 - 2031 |

|---|---|

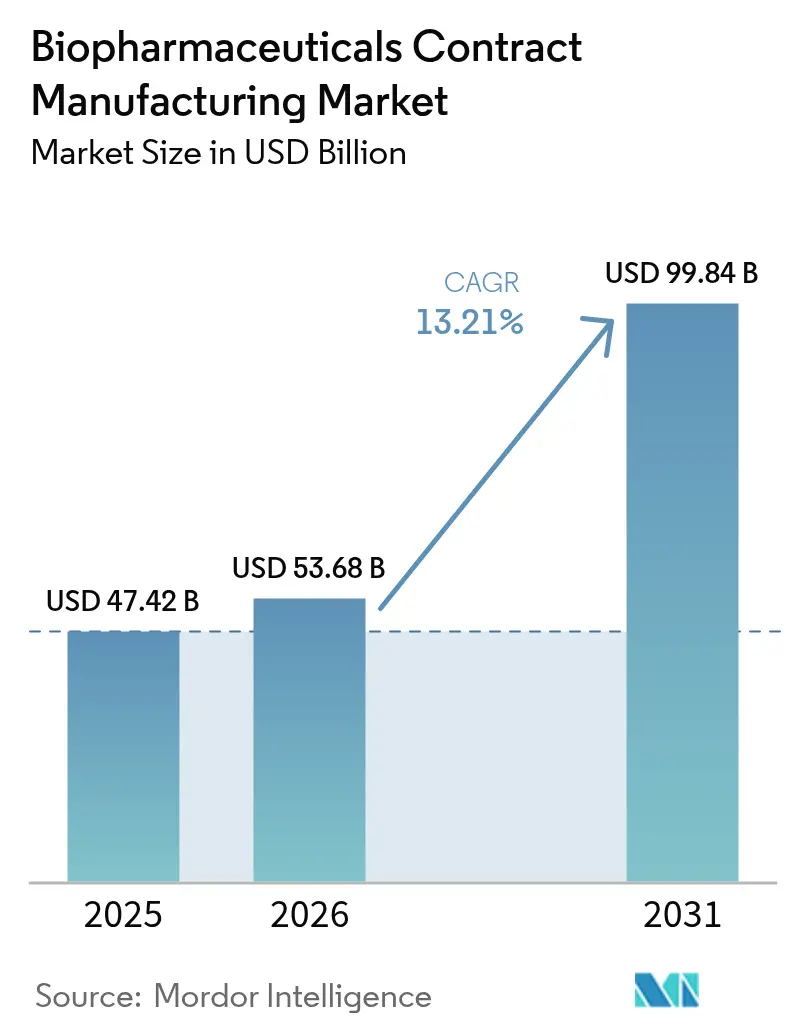

| 市場規模 (2026) | 53.68 十億米ドル |

| 市場規模 (2031) | 99.84 十億米ドル |

| 成長率 (2026 - 2031) | 13.21% CAGR |

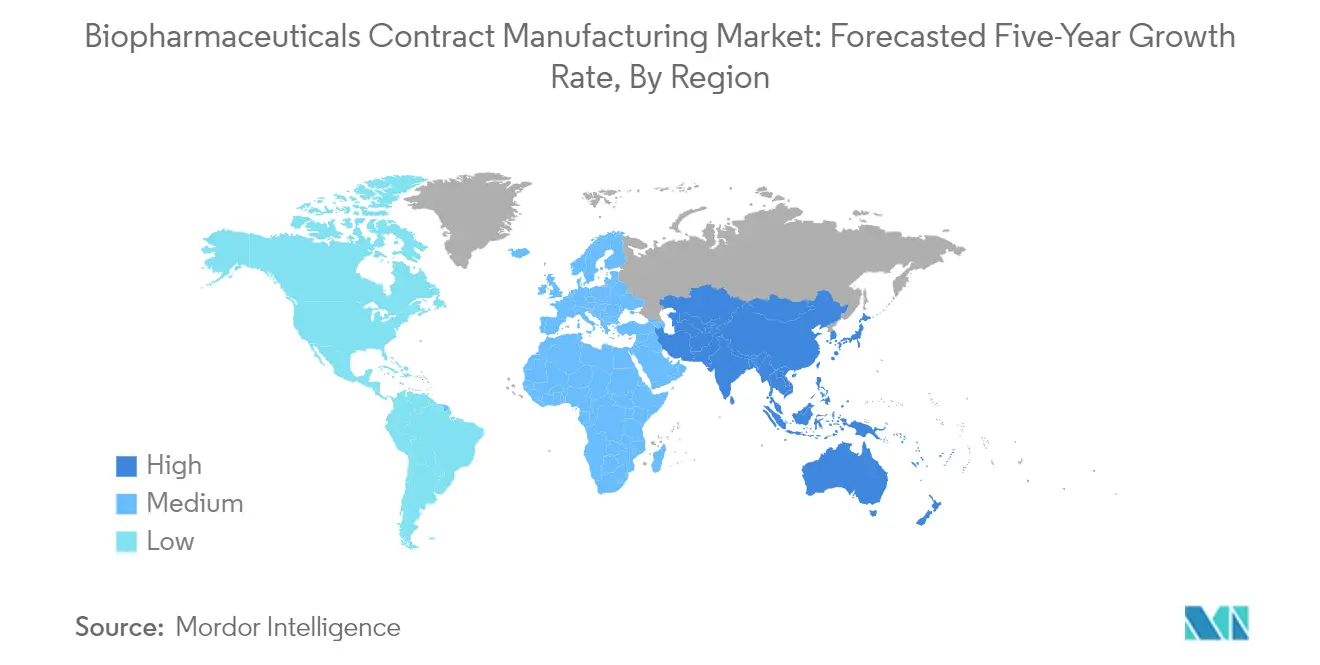

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるバイオ医薬品受託製造市場分析

バイオ医薬品受託製造市場規模は2026年にUSD 530億6,800万と推定され、2025年の USD 474億2,000万から成長し、2031年にはUSD 998億4,000万に達する見通しで、2026年から2031年にかけてCAGR 13.21%で成長します。この成長は、大手スポンサー企業が資本を温存し専門的な知見を活用するためにアウトソーシングを加速させていることから、より広範な製薬セクターを上回るペースで進んでいます。バイオ医薬品およびバイオシミラーのパイプラインの絶え間ない拡大、シングルユース生産システムの急速な商業的普及、ならびに細胞・遺伝子治療ベクターの能力不足の拡大が成長を後押ししています。地理的需要は幅広く、北米は確立されたバイオテクノロジークラスターを通じて優位性を保ちつつ、多国籍企業がチャイナプラスワン調達戦略を実行するアジア太平洋地域が最も急速な成長を示しています。AI駆動型予測制御、連続バイオプロセシング、モジュール式施設への技術投資が収率を向上させ、タイムラインを短縮し、デジタルファーストのCDMOの競争優位性を高めています。

主要レポートのポイント

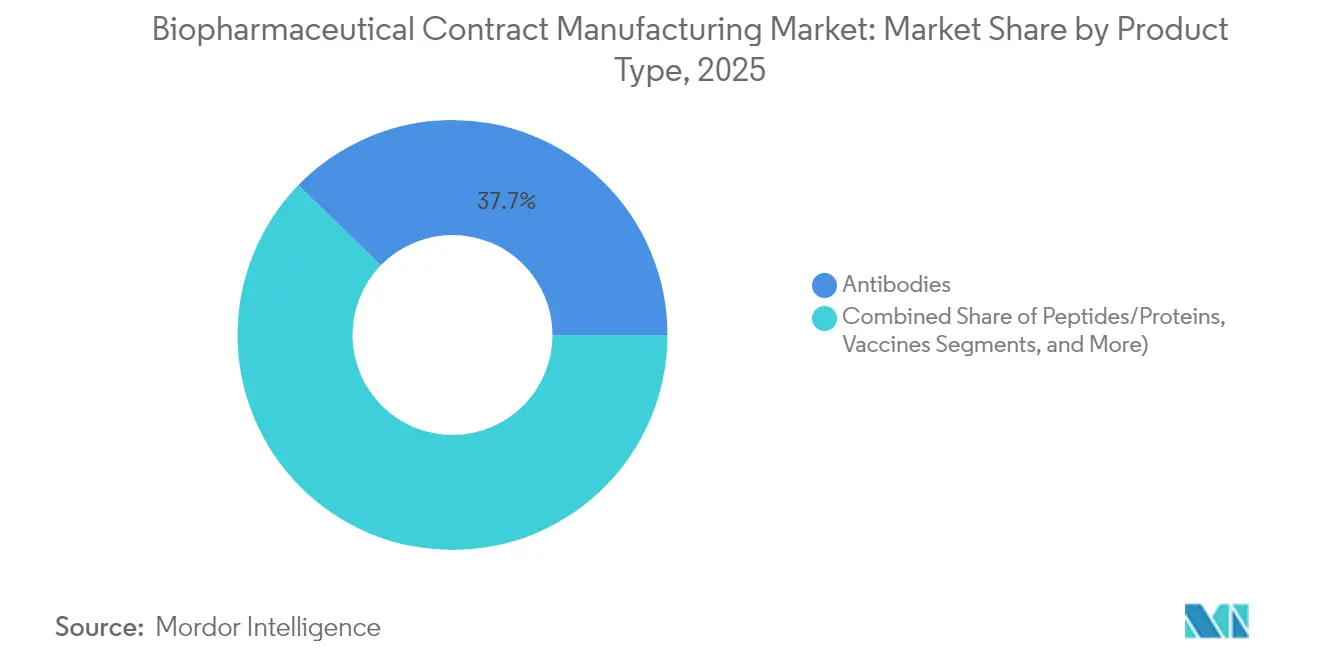

- 製品タイプ別では、抗体が2025年のバイオ医薬品受託製造市場シェアの37.74%をリードし、細胞・遺伝子治療ベクターは2031年までにCAGR 17.76%で拡大する見込みです。

- サービスタイプ別では、cGMP原薬製造が2025年に41.85%の収益シェアを占め、プロセス開発サービスは2031年まで最高のCAGR 16.45%が見込まれています。

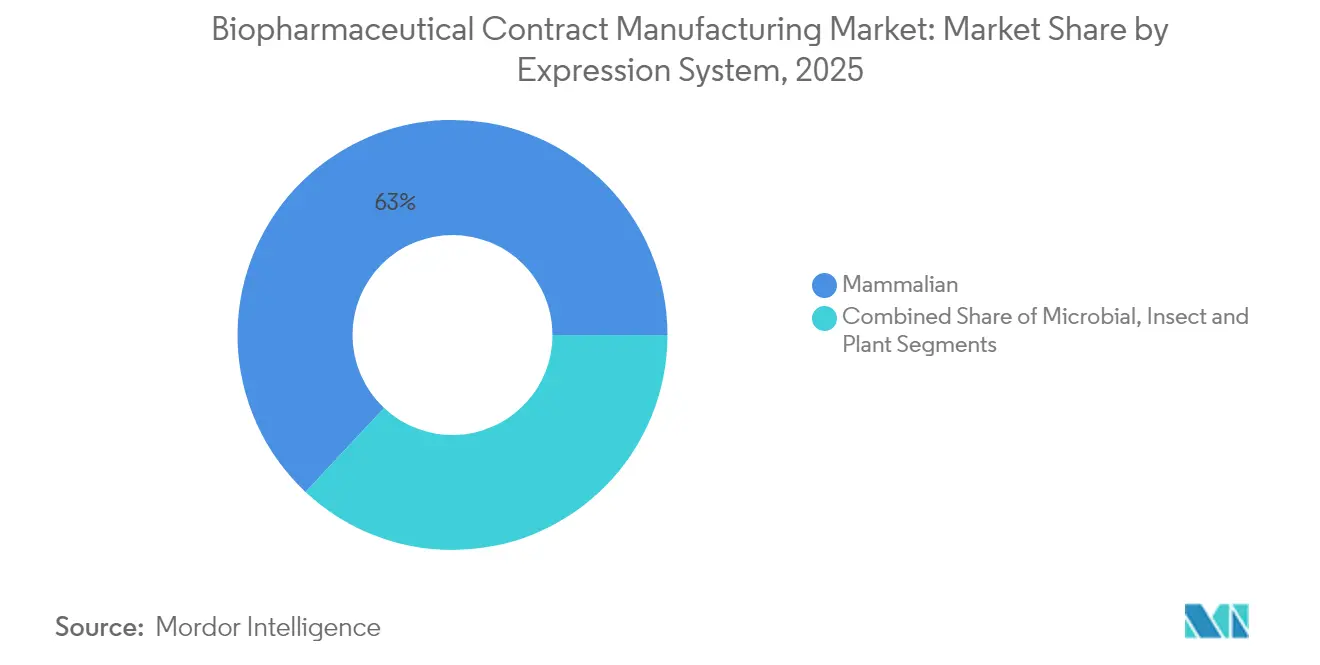

- 発現システム別では、哺乳類プラットフォームが2025年のバイオ医薬品受託製造市場規模の63.02%を占め、2031年までCAGR 14.36%で成長しています。

- 地域別では、北米が2025年のバイオ医薬品受託製造市場の36.25%を占め、アジア太平洋地域は2031年まで最速の地域CAGR 11.18%を記録しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルバイオ医薬品受託製造市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| バイオ医薬品/バイオシミラーパイプラインの急速な拡大 | +3.20% | アジア太平洋加速を伴うグローバル | 長期(4年以上) |

| 大手バイオ医薬品スポンサーによるアウトソーシングの急増 | +2.80% | グローバル、特に北米および欧州 | 中期(2〜4年) |

| シングルユースおよびモジュール式バイオプロセススキッドの採用 | +2.10% | 北米および欧州連合、アジア太平洋へ拡大中 | 短期(2年以内) |

| 細胞・遺伝子治療ベクターの能力不足 | +1.90% | 北米および欧州連合のコア市場 | 中期(2〜4年) |

| 韓国/欧州CDMOに恩恵をもたらすチャイナプラスワン調達シフト | +1.40% | アジア太平洋コア、欧州へのスピルオーバー | 短期(2年以内) |

| AI駆動型予測バイオプロセス制御による収率向上 | +1.20% | グローバル、先進国市場での早期採用 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

大手バイオ医薬品スポンサーによるアウトソーシングの急増

2024年には、少なくとも1つの主要活動をアウトソーシングする開発者の割合が86.9%に上昇し、企業が柔軟性と資本効率を追求するようになりました。スポンサー企業は、ニッチな専門知識と厳格な規制管理を必要とする抗体薬物複合体や自家細胞療法などの複雑なモダリティについて、CDMOへの依存を強めています。アウトソーシングはまた、単一の品質システムのもとでプロセス開発、分析、商業スケールアップを提供する統合プロバイダーにより、臨床タイムラインを短縮します。複数年のマスターサービス契約に紐づいた能力予約が標準となり、パイプライン需要が急増する中での優先アクセスを確保しています。これらの力が合わさって、CDMOパートナーシップモデルを企業の製造戦略に確固として組み込み、バイオ医薬品受託製造市場の成長軌道を強化しています。

バイオ医薬品/バイオシミラーパイプラインの急速な拡大

2025年には、700以上の遺伝子ベース治療薬と450のバイオシミラー分子がグローバルな開発プログラムで進行中です。中小規模のイノベーターは産業規模の能力をほとんど持たないため、細胞培養の知見、グローバルな規制実績、および地域申請間の迅速な対応力を持つ外部製造業者に依存しています。米国、欧州、および主要なアジア太平洋地域にわたる調和されたガイドラインは、多国籍サイトネットワークを持つCDMOをさらに優遇します。バイオ医薬品の複雑性が増すにつれ、差別化された精製、製剤、および送達技術が重要な価値ドライバーとなり、製品ライフサイクル全体にわたってCDMOを組み込む深い協力関係と技術移転フレームワークを促進しています。

シングルユースおよびモジュール式バイオプロセススキッドの採用

バイオプロセスベンチマーキングデータによると、シングルユースバイオリアクターを備えた最新施設は、固定費を40%削減しながら全体的な体積容量を20%向上させることができます。[1]BioProcess International、「シングルユースシステムがバイオ医薬品コストを削減」、bioprocessintl.com 使い捨てフローパスは交差汚染リスクを低減し、キャンペーン間で迅速に切り替えられるマルチプロダクトスイートを支えています。FlexFactoryプラットフォームなどの既製モジュール式スキッドは事前検証済みで届き、グリーンフィールドの建設期間を70%短縮し、ステンレス鋼プラントと比較してカーボンフットプリントを55%削減します。これらの効率性は、価格競争力に注力するバイオシミラー開発者や、厳格な資本配分のハードルに直面する新興市場スポンサーに強く響いています。

細胞・遺伝子治療ベクターの能力不足

業界分析では、ベクター製造の不足が500%と推定され、資格を持つCMOスロットのリードタイムは18ヶ月に達しています。大規模な投資が進行中で、例えばFujifilm DiosynthのテキサスにおけるUSD 1億2,000万の遺伝子治療先進センターが挙げられますが、需要は依然として供給を上回っています。この希少性は、スケーラブルな既製療法を目指した同種プラットフォームなどの新しいソリューションを促進しています。同時に、バイオリアクターの産出量を伸ばすための連続灌流プロセスが普及しつつあります。開発者は現在、能力を確保し商業化計画のリスクを軽減するために戦略的CDMOアライアンスを不可欠と見なしており、バイオ医薬品受託製造市場全体のサービスプロバイダーに長期的な収益の可視性をもたらしています。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 厳格なcGMPおよびデータインテグリティのコンプライアンス負担 | –1.8% | グローバル、特に欧州連合および米国で厳格 | 長期(4年以上) |

| 熟練したバイオプロセスエンジニアのグローバル不足 | –1.5% | グローバル、先進国市場で深刻 | 中期(2〜4年) |

| シングルユースプラスチックへの持続可能性の圧力 | –0.9% | 欧州連合が先導、グローバルに拡大 | 長期(4年以上) |

| 遊休ステンレスおよびシングルユース能力を生む過剰建設リスク | –0.7% | グローバル、高投資地域に集中 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

厳格なcGMPおよびデータインテグリティのコンプライアンス負担

EU GMP附属書1の施行により無菌製造要件が強化され、広範な汚染管理および品質モニタリングのアップグレードが求められています。2024年のFDA警告書は、ガバナンスの不備とソフトウェア検証のギャップを指摘し、ALCOA+データ原則に対する規制当局の注目を強化しました。小規模CDMOは、電子バッチ記録システム、トラック&トレースプラットフォーム、および高度な環境モニタリングを導入する際に不均衡な財務的圧力に直面しています。コンプライアンスの負担は施設稼働率を遅らせ、バイオ医薬品受託製造業界全体の長期的な品質基準を向上させながらも、短期的な収益成長を抑制する可能性があります。

熟練したバイオプロセスエンジニアのグローバル不足

Cytiviaの2025年業界インデックスによると、上流および下流の役割において人材獲得が容易と感じる経営幹部はわずか20%です。デジタル化がギャップを拡大させており、製造業者の80%が既存スキルとバイオ医薬品4.0要件のミスマッチを報告しています。シンガポールは2032年までに経営幹部レベルの空席が30%増加すると予測しており、より広範なグローバルトレンドを反映しています。CDMOは加速型アカデミー、見習い制度、大学とのパートナーシップで対応しています。しかし、近期の人材不足はランプアップを制約し、一部のスポンサーがヘッジとして二重調達を継続するか、自社能力への投資を促しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:抗体がリードし、細胞・遺伝子治療が急増

抗体セグメントは2025年に37.74%の市場シェアを生み出し、腫瘍学および自己免疫疾患の適応症における主要モダリティとしての役割を確固たるものにしました。継続的な臨床活動が高いバッチ量を維持し、プロセス強化が力価と経済性を向上させています。並行して、バイオシミラーモノクローナル抗体は、ラテンアメリカ、東欧、およびアジアの一部のコスト重視の医療システムからの増分需要を刺激しています。

細胞・遺伝子治療ベクターは、GMPベクター能力の希少性、特注分析、および厳格な規制監督が組み合わさって専門CDMOに高マージンの機会を生み出すことから、CAGR 17.76%で拡大しています。次世代AAV血清型や非ウイルス性送達代替手段を含むウイルスベクターのイノベーションが、バイオ医薬品受託製造市場における開発と製造スキルセットの収束を深め加速させています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

サービスタイプ別:開発加速を伴う製造の優位性

哺乳類発現プラットフォーム、主にCHO細胞は、細胞株エンジニアリング、ベクター設計、培地最適化の進歩が特異的生産性を向上させ、糖鎖修飾タンパク質および複雑なモノクローナル抗体に対するこのプラットフォームの優位性を強化することから、2025年に市場シェアの63.02%を占めました。

細菌および酵母システムは、特に価格圧力が強い新興経済圏において、単純な組換えタンパク質および酵素に対してコスト効率が高いままです。植物および昆虫細胞技術はニッチな用途に可能性を示していますが、規制上の親しみやすさが広範な採用を制限しています。プロバイダーは、クライアントのニーズを満たしながら施設稼働率を最大化するためにシステム間でポートフォリオのバランスを取っており、シングルユーススイートがプラットフォーム間の柔軟な切り替えを可能にするにつれてますます重要なレバーとなっています。

発現システム別:哺乳類システムが技術的リーダーシップを維持

哺乳類発現プラットフォーム、主にCHO細胞は、細胞株エンジニアリング、ベクター設計、培地最適化の進歩が特異的生産性を向上させ、糖鎖修飾タンパク質および複雑なモノクローナル抗体に対するこのプラットフォームの優位性を強化することから、2025年に市場シェアの63.02%を占めました。

細菌および酵母システムは、特に価格圧力が強い新興経済圏において、単純な組換えタンパク質および酵素に対してコスト効率が高いままです。植物および昆虫細胞技術はニッチな用途に可能性を示していますが、規制上の親しみやすさが広範な採用を制限しています。プロバイダーは、クライアントのニーズを満たしながら施設稼働率を最大化するためにシステム間でポートフォリオのバランスを取っており、シングルユーススイートがプラットフォーム間の柔軟な切り替えを可能にするにつれてますます重要なレバーとなっています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

開発フェーズ別:商業製造が成長を牽引

商業およびフェーズIIIプロジェクトは収益の基盤を形成し、大規模なステンレスまたは使い捨てバイオリアクター設備を正当化する予測可能な複数年の量コミットメントを提供します。長期供給契約には、継続的改善イニシアチブを組み込み、コストと品質の競争力を守るための技術進歩条項が含まれることが多いです。

しかし、前臨床およびフェーズIプロジェクトは将来のパイプラインを育み、ベンチャー支援のスタートアップが現金を温存するためにほぼすべてのCMC活動をアウトソーシングしています。50〜200Lのシングルユースバイオリアクターでの迅速な概念実証ランが、発見からIND申請へのデータギャップを埋めます。フェーズIIの需要は迅速なスケールアップと検証済み分析スイートにかかっており、単一の品質およびデジタルインフラ内でエンドツーエンドのライフサイクル管理を提供するCDMOを重視しています。

地域分析

北米は2025年のバイオ医薬品受託製造市場シェアの36.25%で最大の地域貢献者であり続け、深いベンチャー資金、高度な規制エコシステム、ボストン・ケンブリッジおよびサンフランシスコ湾岸エリアの豊富な人材プールによって支えられています。Fujifilm DiosynthのノースカロライナキャンパスへのUSD 32億の投資やWuXi Biologicsのマサチューセッツサイトなどの能力拡張がサービスの幅を広げ、地域を後期段階および商業プロジェクトの最前線に保っています。BIOSECURE法の制定の可能性は、国内および同盟国サプライヤーを優遇することでベンダー選定を再形成する可能性がありますが、強い需要と多様化されたパイプラインがモダリティ全体にわたって堅調な見通しを維持しています。

アジア太平洋地域は最も急成長している地域であり、2031年までCAGR 11.18%で成長しています。中国の規制改革とインフラ整備が早期段階の製造オプションとしての地位を高めていますが、地政学的緊張が二重調達の習慣に影響を与えています。韓国のSamsung Biologicsは2025年までに累積784,000Lの能力でグローバルな注目を集め、地域の台頭を示しています。インドはコスト優位性と英語人材を活用し、シンガポールは高度治療プロジェクトを獲得するために厳格な品質監督と政府インセンティブを売り込んでいます。

欧州は、Lonza、Boehringer Ingelheim、Catalentなどの既存企業を通じてその地位を維持しており、それぞれがスイス、ドイツ、オーストリアへの数十億ドルの投資で地域エコシステムを強化しています。Vacavilleの買収はLonzaのネットワークに330,000Lの能力を追加し、ブレグジット関連のサプライチェーンの複雑さにもかかわらず継続的なコミットメントを示しています。欧州医薬品庁の調和された審査経路と強固な知的財産保護が、規制の多様化を求める米国およびアジアのクライアントを引き付けています。総じて、成熟したインフラ、自動化イニシアチブ、グリーン製造インセンティブが、バイオ医薬品受託製造市場を評価する多国籍スポンサーの戦略計画に欧州を確固として位置づけています。

競合環境

市場は適度に集中しており、統合の最中にあります。Novo HoldingsによるCatalentのUSD 165億の買収は、これまでで最大のCDMO取引として、上流バイオ医薬品の専門知識と広範な充填・仕上げ能力を融合させています。

主要プレーヤーは、コモディティ製造業者ではなく革新的なパートナーとして自らを再定義しています。Samsung BiologicsのS-Cellerate プログラムは、細胞株開発、プロセス最適化、規制文書を統合してタイムラインを短縮します。LonzaのOne Lonzaフレームワークは、バイオ医薬品、高度合成、細胞・遺伝子プラットフォームを統一されたデジタルおよび品質システムのもとに統合しています。AIを活用したデジタルツイン、連続灌流ライン、エンドツーエンドの電子バッチ履歴への技術投資が生産性を向上させ、逸脱率を低下させ、バイオ医薬品製造市場全体での競争差別化を鋭くしています。

ホワイトスペースの機会は、抗体薬物複合体と高度なウイルスベクターに集中しており、どちらも資本集約的なニッチで急峻な学習曲線を持っています。PAK BioSolutionsなどの破壊的参入者は、USD 1,200万のシード資金で連続バイオプロセシングをターゲットにし、フットプリントと運営コストの削減を約束しています。一方、地域の専門家は近接性の優位性と特化したサービス提供を活用しており、例えば韓国でのSK pharmtecoのペプチド拡張や、Ardenaの米国医薬品製造への参入が防御可能なポジションを切り開いています。

バイオ医薬品受託製造業界のリーダー

Boehringer Ingelheim GmbH

Lonza Group

Samsung Biologics

WuXi Biologics

Thermo Fisher Scientific Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:ArdenaはCatalentから高度な医薬品製造施設を取得する契約を締結し、米国でのフットプリントを拡大し、バイオ医薬品受託製造における能力を強化しました。

- 2025年2月:WuXi BiologicsはCandid Therapeuticsとのアライアンスを締結し、USD 9億2,500万の契約でトリスペシフィックT細胞エンゲージャーの開発を推進し、多重特異性抗体開発のためのWuXiBodyプラットフォームを活用しました。

- 2025年2月:SK Pharmateco は韓国の世宗市に新施設へUSD 2億6,000万を投資し、グローバルな低分子およびペプチド生産を拡大しました。施設は2026年後半に操業を開始し、300人以上の雇用を創出する予定です。

- 2025年1月:Samsung Biologicsは欧州の製薬会社と2030年12月まで総額USD 14億以上の製造契約を締結し、韓国の松島サイトで生産を行います。

- 2024年12月:Novo HoldingsはCatalentの買収をUSD 165億で完了し、50以上のグローバルサイトを持つ統合製造の強者を誕生させました。

Research Methodology Framework and Report Scope

市場定義と主要カバレッジ範囲

本調査では、バイオ医薬品受託製造市場を、バイオロジクス、モノクローナル抗体、組換えタンパク質、ウイルス性および非ウイルス性ワクチン、細胞・遺伝子治療ベクター、ならびにバイオシミラーの臨床または商業スケールでの製造において、専門CDMOが得るすべての収益と定義する。これらの数値は、スポンサー企業ではなくCDMOが計上する、プロセス開発、cGMP製造、フィルフィニッシュ、分析試験、および統合包装に関する費用を反映している。

対象外の範囲:低分子API、独立した前臨床CROサービス、および純粋な流通物流は本調査の対象外とする。

セグメンテーション概要

- 製品タイプ別

- ペプチド/タンパク質

- 抗体(モノクローナル抗体および抗体薬物複合体)

- ワクチン

- バイオシミラー

- その他のバイオ医薬品

- サービスタイプ別

- プロセス開発

- cGMP原薬製造

- 充填・仕上げおよび凍結乾燥

- 分析・品質管理サービス

- 包装・物流

- 発現システム別

- 哺乳類

- 微生物

- 昆虫および植物

- 開発フェーズ別

- 前臨床

- フェーズI

- フェーズII

- フェーズIIIおよび商業

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他のアジア太平洋

- 中東・アフリカ

- 湾岸協力会議

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

詳細な調査方法論とデータ検証

一次調査

CDMOの商業担当者、バイオロジクスCMCディレクター、地域規制当局、および機器ベンダーとの複数のインタビューおよび簡易アンケートを通じて、典型的な哺乳類培養バッチサイズ、クリーンルームのダウンタイム基準、および将来のスロット予約を検証した。北米、欧州、および高成長アジアハブにわたるこれらの対話は、モデルが確定される前に価格・数量の前提条件の検証にも活用された。

デスクリサーチ

米国FDA生物製剤承認申請(Biologics License Application)承認の公開データセット、EMAコミュニティレジスター、世界保健機関(WHO)ワクチンパイプライントラッカー、ならびにHSコード3002および3003の貿易統計を通じて、世界のバイオリアクター設置基盤のマッピングから着手した。設備拡張に関するプレスリリースおよびSEC 10-K提出書類はDow Jones Factiva上でスクリーニングし、企業レベルの収益内訳はD&B Hooversから取得した。IFPMAやBiotechnology Innovation Organizationなどの業界団体による立場文書は、稼働率のベンチマークおよびバッチ失敗統計の提供に活用された。

公開データが出発点の数値を支えているが、平均力価、シングルユース採用状況、および現行のフィルフィニッシュ価格の検証には、サブスクリプション情報源(例:BioPlan年次キャパシティ調査の抜粋)も参照している。掲載されている情報源はあくまで例示であり、アナリストは数値、定義、および規制上の文脈を相互確認するために多数の追加文書をレビューしている。

市場規模の算定と予測

トップダウンアプローチでは、承認件数、1用量あたりの平均グラム数、および商業需要から再構築した発現系別の2024年バイオロジクス生産量を起点とし、これらの数量にアウトソーシング浸透率のブレンド値とグラムあたりの中央値費用を乗じる。選定されたボトムアップ集計、サンプリングされたCDMO収益開示、およびチャネルチェックにより合計値を照合する。主要変数には、(1) グローバルmAb臨床パイプライン規模、(2) 微生物力価の平均改善率、(3) 承認済み細胞治療バッチ数、(4) シングルユースシステムの浸透率、(5) 全体のR&D支出に占めるバイオロジクスの割合が含まれる。これらのドライバーに対する多変量回帰を用いて2030年まで予測し、規制上のリードタイムおよびキャパシティ追加の遅延に関するシナリオ分析によって上振れおよび下振れの範囲を捉える。

データ検証と更新サイクル

アウトプットは、CDMOの過去の利益率、為替影響、および地域のキャパシティ発表に対する分散チェックを経る。第二のアナリストが異常値をレビューし、差異が事前に定めた閾値内に収まった後にのみシニアレビュアーが承認する。データセットは毎年更新され、大規模なグリーンフィールドプラントや突発的な規制停止などの重大なイベントが発生した場合には中間更新が実施される。

Mordorのバイオ医薬品受託製造ベースラインが確固たる根拠を持つ理由

公表されている推計値がしばしば乖離するのは、各出版社が将来需要をモデル化する前に独自のサービスミックス、基準年、および通貨処理方法を選択するためである。

主な乖離要因としては、完成医薬品サービスが計上されているかどうか、パイプラインの減耗モデル化の方法、通貨換算日、および新たなキャパシティ発表がベースラインに反映される頻度が挙げられる。Mordorのアナリストは原薬および完成医薬品の両収益を捕捉し、12ヶ月移動平均為替レートを適用し、前提条件を毎年更新しているが、一部の競合調査では複数年にわたってインプットを固定したり、対象範囲を哺乳類原薬のみに限定したりしている。

ベンチマーク比較

| 市場規模 | 匿名化された情報源 | 主な乖離要因 |

|---|---|---|

| USD 47.42 B | Mordor Intelligence | - |

| USD 44.73 B | Global Consultancy A | 包装および物流を除外;2年ごとに更新 |

| USD 19.00 B | Industry Journal B | 哺乳類原薬費用のみに焦点を当て、2022年の静的EUR-USDレートを適用 |

総合すると、重要な収益ストリームや最新のキャパシティ増強が除外された場合に数値が縮小することが比較から明らかである。バイオロジクスのバリューチェーン全体を捕捉し、前提条件を常に最新の状態に保つことで、Mordor Intelligenceは信頼性が高く、意思決定に即座に活用できるベースラインを提供している。

レポートで回答される主要な質問

バイオ医薬品受託製造市場の規模はどのくらいですか?

バイオ医薬品受託製造市場規模は2026年にUSD 530億6,800万に達し、CAGR 13.21%で成長して2031年までにUSD 998億4,000万に達する見込みです。

バイオ医薬品受託製造市場の現在の規模はどのくらいですか?

2026年、バイオ医薬品受託製造市場規模はUSD 530億6,800万に達する見込みです。

バイオ医薬品受託製造市場の主要プレーヤーは誰ですか?

Boehringer Ingelheim GmbH、JRS Pharma (Celonic)、Lonza Group、Rentschler Biotechnologie GmbH、Inno Biologics Sdn Bhdがバイオ医薬品受託製造市場で事業を展開する主要企業です。

バイオ医薬品受託製造市場で最も急成長している地域はどこですか?

アジア太平洋地域が予測期間(2026年〜2031年)において最も高いCAGRで成長すると推定されています。

バイオ医薬品受託製造市場で最大のシェアを持つ地域はどこですか?

2025年、北米がバイオ医薬品受託製造市場において最大の市場シェアを占めています。

このバイオ医薬品受託製造市場レポートはどの年をカバーしており、2025年の市場規模はどのくらいでしたか?

2025年、バイオ医薬品受託製造市場規模はUSD 530億6,800万と推定されました。レポートはバイオ医薬品受託製造市場の過去の市場規模として2021年、2022年、2023年、2024年をカバーしています。レポートはまた、2026年、2027年、2028年、2029年、2030年、2031年のバイオ医薬品受託製造市場規模を予測しています。

最終更新日: